Größe und Marktanteil des kambodschanischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

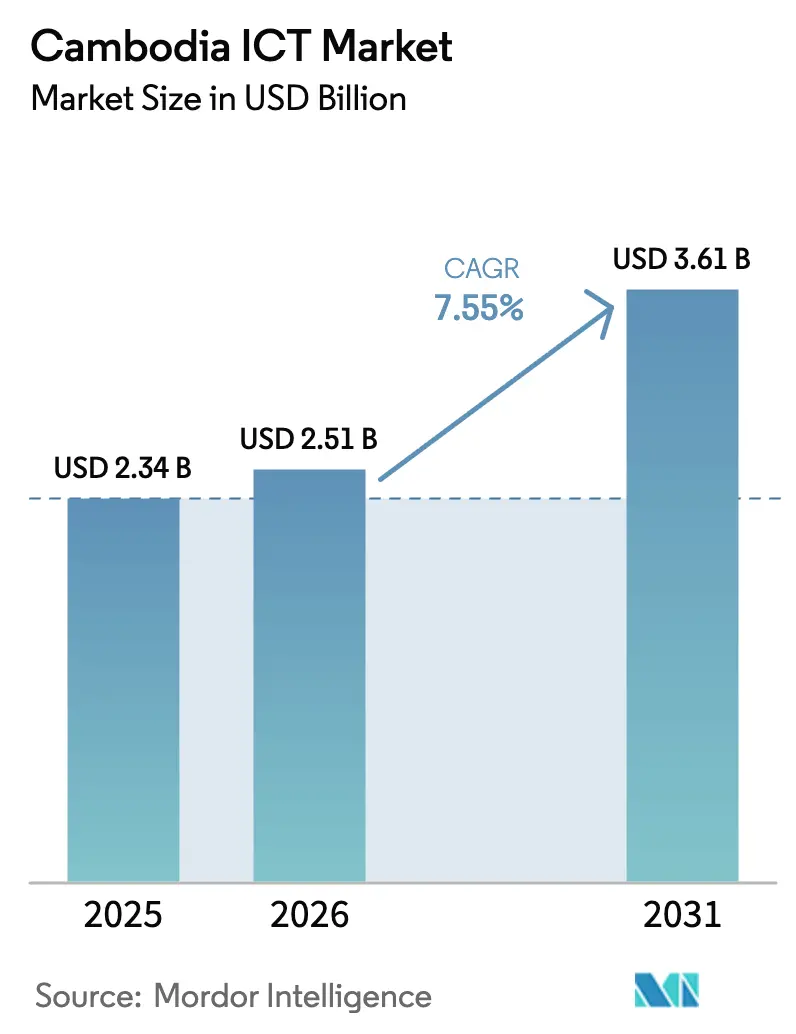

| Marktgröße im Basisjahr (2025) | 2.34 Milliarden US-Dollar |

| Marktgröße (2026) | 2.51 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kambodschanischen IKT-Marktes von Mordor Intelligence

Die Größe des kambodschanischen IKT-Marktes wird voraussichtlich von 2,34 Milliarden USD im Jahr 2025 auf 2,51 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,61 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,55 % über den Zeitraum 2026–2031 entspricht. Politisch getriebene Digitalisierung, der landesweite kommerzielle 5G-Dienst, der am 1. Januar 2026 gestartet wurde, sowie die steigende Nachfrage nach cloudnativen und Mobile-First-Unternehmenslösungen erweitern die adressierbare Basis sowohl für Verbraucher als auch für Unternehmen. Telekommunikationsbetreiber rüsten ihre Funkzugangsnetze auf, während Hyperscale- und lokale Rechenzentrumsinvestoren Kapazitäten aufbauen und Latenzlücken schließen, die bisher Unternehmensworkloads einschränkten. Kleine und mittlere Unternehmen (KMU) setzen auf Software als Dienstleistung und QR-Code-Zahlungen, was Vertriebskanäle umgestaltet und Zahlungszyklen verkürzt. Unterdessen bleiben Entwürfe für Datenschutzvorschriften und Stromversorgungsengpässe im ländlichen Raum Gegenwind, der die ansonsten robuste Wachstumsdynamik des kambodschanischen IKT-Marktes dämpft.

Wichtigste Erkenntnisse des Berichts

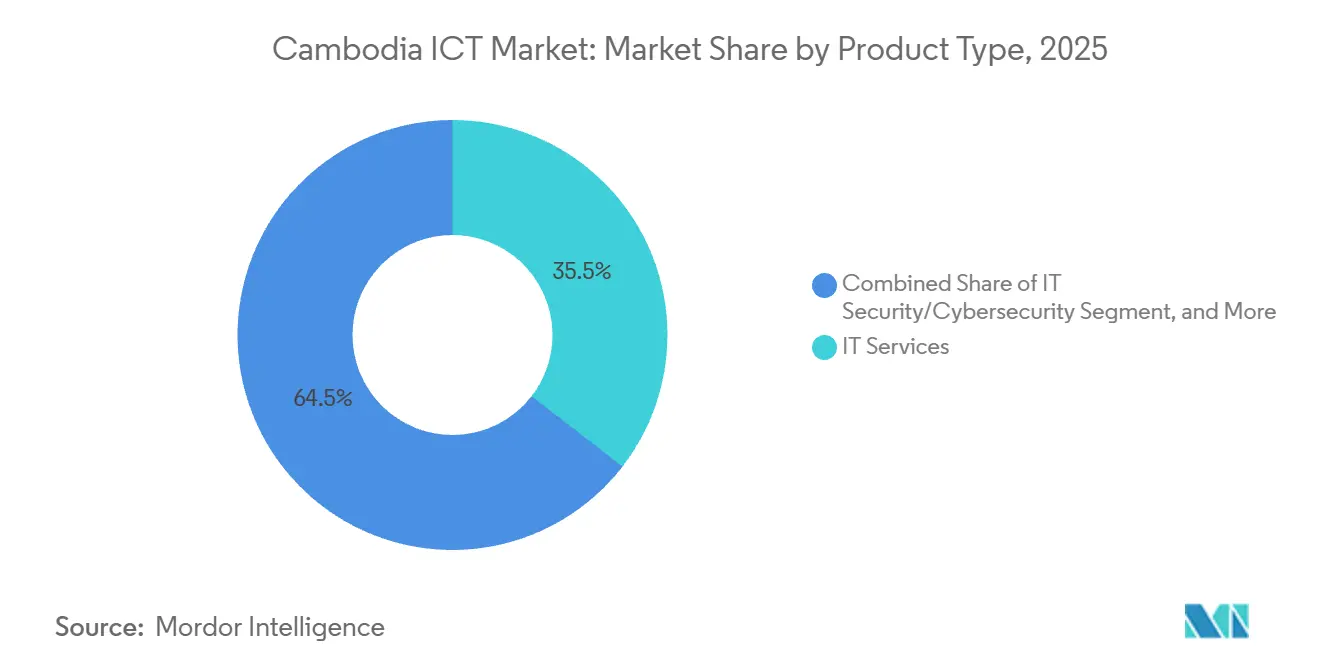

- Nach Produktkategorie führten IT-Dienstleistungen mit einem Umsatzanteil von 35,48 % im Jahr 2025, während Cybersicherheit bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen wird.

- Nach Unternehmensgröße entfielen auf Großunternehmen 52,21 % des Marktanteils am kambodschanischen IKT-Markt im Jahr 2025, während KMU bis 2031 voraussichtlich mit einer CAGR von 8,72 % wachsen werden.

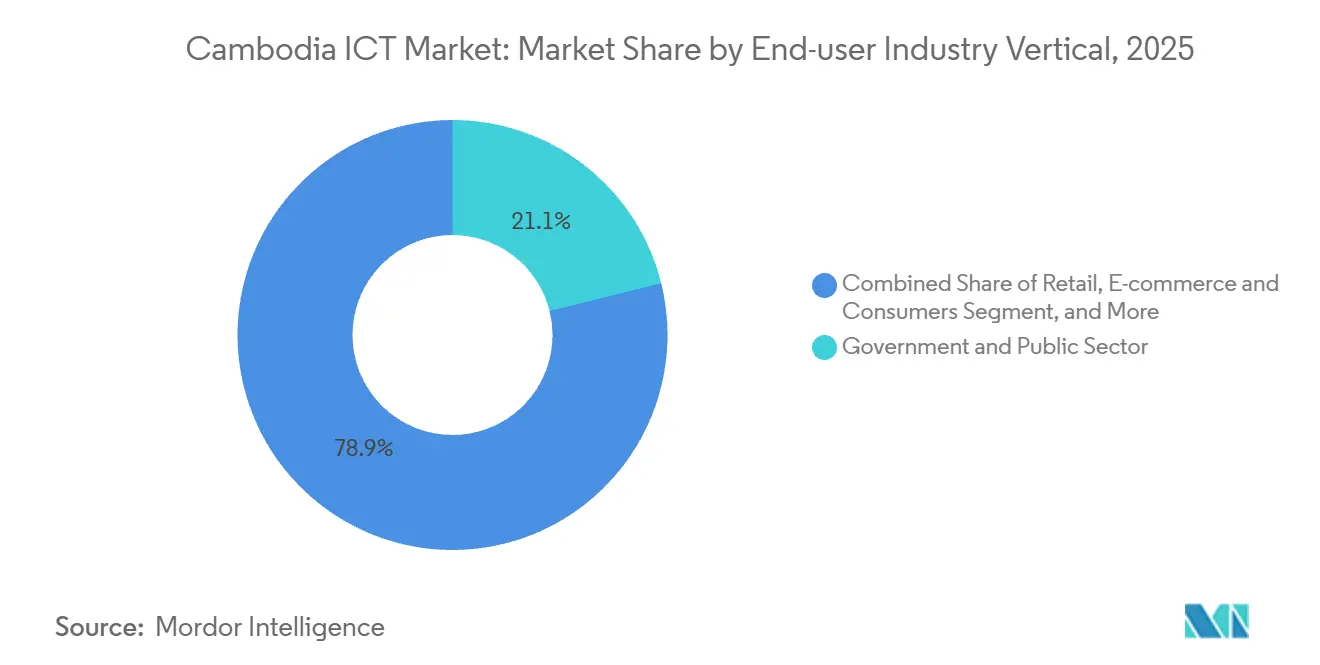

- Nach Endnutzer-Branchenvertikale hielt der Regierungs- und öffentliche Sektor 2025 einen Ausgabenanteil von 21,14 %, doch Einzelhandel und E-Commerce ist die am schnellsten wachsende Vertikale mit einer CAGR von 8,91 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kambodschanischen IKT-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Wirtschafts- und Gesellschaftspolitik der Regierung 2021–2035 | +1.8% | National, am stärksten in Phnom Penh und Provinzhauptstädten | Langfristig (≥ 4 Jahre) |

| Rasante Ausweitung der mobilen Internetabonnements | +1.5% | National, städtisch geführt mit Aufholbewegung im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud- und Rechenzentrumsinvestitionen | +1.2% | Knotenpunkte Phnom Penh und Siem Reap | Mittelfristig (2–4 Jahre) |

| CamDX-Einführung als Katalysator für nahtlose B2B-e-KYC-APIs | +0.9% | National, Bank- und Fintech-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Steigende Smartphone-Durchdringung und erschwingliche Datenpreise | +0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Regionale 5G-Infrastruktur-Sharing-Mandate zur Senkung der Investitionsausgaben | +0.7% | Betreibernetzwerke landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Wirtschafts- und Gesellschaftspolitik der Regierung 2021–2035

Der politische Rahmen schreibt eine durchgängige Digitalisierung öffentlicher Dienste vor, standardisiert die Interoperabilität für Ministerien und finanziert ein nationales Rechenzentrum der Stufe IV, das souveräne Cloud-Dienste für sensible Workloads bereitstellen wird. Einführungen wie die DG-SuperApp, SARIKA Text-zu-Sprache und verify.gov.kh haben die Dokumentenverarbeitungszeiten für Bürger und Unternehmen verkürzt. Die grenzüberschreitende Validierung wurde demonstriert, als die Philippinen den digitalen Identitäts-Stack der Khmer integrierten, was das Exportpotenzial unterstreicht. Die öffentliche Beschaffung im Rahmen der Politik katalysiert die Nachfrage nach Unternehmenssoftware, Cybersicherheit und Plattform-als-Dienstleistung-Angeboten. Standardisierte APIs, die in den Rahmen eingebettet sind, senken die Integrationskosten für Start-ups und etablierte Unternehmen gleichermaßen und fördern Fintech-, E-Commerce- und Gesundheitstechnologie-Scale-ups.

Rasante Ausweitung der mobilen Internetabonnements

Die Mobilfunkabonnements erreichten 2025 etwa 19,6 Millionen, was 117,38 Abonnements pro 100 Personen entspricht, und schufen damit eine Mobile-First-Kundenbasis. Der landesweite 5G-Start unterstützt Spitzengeschwindigkeiten von bis zu 20 Gbps und ermöglicht latenzempfindliche Anwendungen wie autonome Logistik und Echtzeit-Qualitätskontrolle. Betreiber fügten Hunderte von Basisstationen hinzu und sicherten sich vor dem Start neue Bankfinanzierungen, was zu einer breiteren Abdeckung und besserer Servicequalität führte. Allgegenwärtige Konnektivität unterstützt Abonnement-Video, Cloud-Gaming und mobile Zahlungen und eröffnet neue Einnahmequellen für Telekommunikationsunternehmen und Inhaltsanbieter. SaaS-Anbieter profitieren ebenfalls, da zuverlässige Bandbreite ländliche Bezirke erreicht.

Beschleunigte Cloud- und Rechenzentrumsinvestitionen

Huawei Cloud eröffnete Ende 2024 die erste Cloud-Region im Land und gewährleistete damit die Einhaltung von Datenspeicherungsvorschriften für regulierte Branchen und verringerte die Latenz für inländische Nutzer. Vier lokale Colocation-Betreiber sowie neue Greenfield-Projekte steigern das Rack-Angebot in Phnom Penh, während Hyperscaler die Überlastnachfrage aus regionalen Knotenpunkten bedienen. Programme des öffentlichen Sektors und der Entwicklungsfinanzierung subventionieren Cloud-Migrationsfahrpläne für KMU, insbesondere im Tourismus und Einzelhandel. Die Konvergenz lokaler und regionaler Kapazitäten veranlasst Banken, Einzelhändler und Logistikunternehmen, hybride Cloud-Architekturen einzuführen, die einst aufgrund von Latenz- und Strombeschränkungen als riskant galten. Da die Stromzuverlässigkeit in städtischen Zentren zunimmt, verschiebt sich die Kosten-Nutzen-Gleichung weiter zugunsten von Cloud-Bereitstellungen.

CamDX-Einführung als Katalysator für nahtlose B2B-e-KYC-APIs

CamDX verarbeitete bis Ende 2024 mehr als 21,7 Millionen e-KYC-Transaktionen und verband 60 Finanzinstitute über OAuth 2.0 und mobile Deep-Link-Authentifizierung. Die CamDigiKey-App kombiniert KI-basierte Gesichtserkennung, optische Zeichenerkennung und Lebendheitsprüfungen, um die Identität in wenigen Minuten zu validieren. Banken, die die Plattform integrieren, haben die Onboarding-Zeiten drastisch verkürzt und ihre Reichweite auf nicht bankmäßig versorgte ländliche Nutzer ausgeweitet. Die Anbindung des Systems an die Personalausweisdatenbank des Innenministeriums liefert maßgebliche Datenfeeds und reduziert Betrug. Diese Infrastruktur senkt die Compliance-Kosten für Fintech-Neueinsteiger und schafft Netzwerkeffekte, die die Nutzung digitaler Zahlungen und Mikrokreditprodukte beschleunigen. [1]CamDX-Sekretariat, "Nutzungsstatistiken des kambodschanischen Datenaustausches," CamDX, camdx.gov.kh

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei ländlicher Konnektivität und digitaler Kompetenz | -0.6% | Nordöstliche und bergige Provinzen | Langfristig (≥ 4 Jahre) |

| Ausstehende Datenschutzgesetzgebung schafft Compliance-Unsicherheit | -0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Geringe Erschwinglichkeit von Festbreitband | -0.3% | Ländliche und einkommensschwache städtische Haushalte | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Stromzuverlässigkeit für Edge-Rechenzentren | -0.2% | Ländliche und stadtnahe Bezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei ländlicher Konnektivität und digitaler Kompetenz

Die städtische Internetdurchdringung überstieg 90 %, doch der Festbreitbandzugang bleibt im ländlichen Raum knapp, wo die Durchdringung bei 3,5 % liegt und die Geschwindigkeiten hinter regionalen Vergleichsländern zurückbleiben. Betreiber zögern, in dünn besiedelte Gebiete mit niedrigem durchschnittlichem Umsatz pro Nutzer zu investieren, trotz Subventionen aus dem Universaldienstverpflichtungsfonds. Nichtregierungsorganisationen und das Bildungsministerium fördern Programme zur Förderung digitaler Kompetenzen, aber Forschungsergebnisse zeigen anhaltende Kompetenzlücken bei Lehrern und Absolventen. Begrenzte Bandbreite und fehlende Kompetenzen hemmen die Einführung von Cloud-ERP, Telemedizin und E-Learning außerhalb der großen Städte und schränken das inklusive Wachstum ein. Diese Kluft verlangsamt die landesweite Einführung fortschrittlicher IKT-Anwendungen auf dem kambodschanischen Markt. [2]Open Development Cambodia Analysten, "Lücken bei Konnektivität und digitaler Kompetenz," OpenDevelopment Cambodia, opendevelopmentcambodia.net

Ausstehende Datenschutzgesetzgebung schafft Compliance-Unsicherheit

Entwürfe für Datenschutz- und Cybersicherheitsgesetze werden noch geprüft, sodass Unternehmen ohne klare Regeln für grenzüberschreitende Übertragungen, Meldepflichten bei Datenschutzverletzungen oder Lokalisierungsanforderungen dastehen. Multinationale Unternehmen zögern, langfristiges Kapital in die inländische Infrastruktur zu investieren, während lokale Fintech-Unternehmen potenzielle rückwirkende Compliance-Kosten einplanen müssen. Entwicklungsgeber finanzieren den Kapazitätsaufbau, doch die Durchsetzungsrahmen sind noch im Entstehen, wie Kambodschas Einstufung auf Stufe 4 im Globalen Cybersicherheitsindex widerspiegelt. Finanzinstitute und Gesundheitsdienstleister, die sensible Daten verarbeiten, verzögern daher bestimmte Cloud-Migrationen, was den kurzfristigen Schwung auf dem kambodschanischen IKT-Markt dämpft. [3]ITU-Experten, "Globaler Cybersicherheitsindex 2024," Internationale Fernmeldeunion, itu.int

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Verwaltete Dienste verankern die Dominanz von IT-Dienstleistungen

IT-Dienstleistungen hielten 35,48 % des Umsatzes im Jahr 2025 und gaben dem Segment den größten Marktanteil am kambodschanischen IKT-Markt unter den Produktlinien. Verwaltete Sicherheits- und Cloud-Migrationsprojekte stehen ganz oben auf den Auftragsbüchern, da Regierungs-APIs und Bankmodernisierungen sich beschleunigen. Die mit dem kambodschanischen IKT-Markt verbundene Größe bei Cybersicherheitslösungen soll nach Japans Ausrüstungszuschuss in Höhe von 5 Millionen USD und der Bekämpfung von Cyberkriminalität im Juli 2025 mit einer CAGR von 8,24 % steigen. Anwendungs-, Cloud- und Identitätssicherheitstools verzeichnen daher das schnellste Ausgabenwachstum. Die Hardware-Nachfrage bleibt stabil, angetrieben durch Smart Axiatas 475 zusätzliche BTS-Standorte im Jahr 2024 und die fortgesetzte Funkverdichtung. Bei Software dominieren ERP-, CRM- und Kernbankensanierungen, wobei der SUSE-basierte Stack der ABA Bank eine Verfügbarkeit von 99,999 % und Kosteneinsparungen von 15 % bietet. Der kambodschanische IKT-Markt profitiert weiterhin von Infrastrukturausgaben für das nationale Rechenzentrum der Stufe IV und den Campus von Telcotech. Schließlich verlagern sich Telekommunikationsbetreiber auf Mehrwertdienste und nutzen E-Geld-Wallets und digitale Identität, um sich über reine Konnektivität hinaus zu diversifizieren.

Der kambodschanische IKT-Markt entwickelt sich daher von anlagenintensiven Ausbauten hin zu dienstleistungszentrierter Monetarisierung, wobei Anbieter verwalteter Dienste als zentrale Orchestratoren positioniert werden. Das Wachstumspotenzial hängt von der engen Integration zwischen souveränen Rechenzentren, Betreiber-Edge-Knoten und öffentlichen Cloud-APIs ab – eine Konfiguration, die latenzempfindliche Workloads absichert, ohne die erwarteten Datenlokalisierungsklauseln zu verletzen. Anbieter, die Compliance-Expertise mit skalierbarer Automatisierung verbinden können, werden überproportionale Marktanteile gewinnen, da Ministerien obligatorisch Mikrodienste über CamDX bereitstellen.

Nach Unternehmensgröße – Cloud-Einführung bei KMU übertrifft Ausgaben von Großunternehmen

Großunternehmen generierten 52,21 % der Ausgaben im Jahr 2025, aber KMU bestimmen das Tempo auf dem kambodschanischen IKT-Markt mit einer CAGR von 8,72 % bis 2031. Zuschüsse im Rahmen des Programms zur Transformation von Arbeitsplätzen und Unternehmen in Kambodscha halfen dabei, Cloud-Inventar und CRM-Plattformen zu subventionieren und die Gesamtbetriebskosten für Unternehmen mit weniger als 100 Mitarbeitern zu senken. Online-Unternehmensregistrierung und CamDigiKey haben die Lizenzierung und das Banking vereinfacht, die Onboarding-Zeit verkürzt und Kleinstunternehmen zur Formalisierung ermutigt. Folglich wird die dem kambodschanischen IKT-Markt zugeschriebene Größe für KMU im Prognosezeitraum voraussichtlich erheblich zunehmen.

Das Großunternehmenssegment bleibt wichtig und finanziert anspruchsvolle 5G-, KI- und API-Monetarisierungsprojekte. Metfones Schwenk zum Techco-Modell, das eMoney, CamID und Schulinformationssysteme bündelt, ist ein Beispiel für Umsatzdiversifizierungsstrategien. Smart Axiatas Kreditfazilität in Höhe von 50 Millionen USD und die Einführung von Huawei EasyAAU unterstreichen den Kapitalbedarf für die Aufrechterhaltung der Netzwerkführerschaft. Dennoch demokratisiert die Verbreitung von SaaS digitale Fähigkeiten und ermöglicht es KMU, nahezu gleichwertige Servicequalität zu liefern, ohne die absoluten Ausgaben der etablierten Unternehmen zu erreichen. Diese wachsende Nutzerbasis unterstützt die säkulare Expansion auf dem kambodschanischen IKT-Markt.

Nach Endnutzer-Branchenvertikale – Einzelhandel und E-Commerce führen die digitale Beschleunigung an

Einzelhandel und E-Commerce verzeichneten die höchste CAGR-Prognose von 8,91 % auf der Grundlage der Social-Commerce-Nutzung unter 21,61 Millionen Facebook- und TikTok-Nutzern. Bakong verarbeitete im ersten Halbjahr 2024 54,8 Milliarden USD, und QR-Codes treiben bereits fast die Hälfte der digitalen Zahlungen an, was die Reife der Zahlungsinfrastruktur mit den Onboarding-Bedürfnissen der Händler in Einklang bringt. Cloud-Kassensysteme, Bestandsanalysen und Logistiktechnologie dominieren daher die Beschaffungspipelines bei großen Einzelhändlern und KMU gleichermaßen. Die dem kambodschanischen IKT-Markt zugewiesene Größe für Einzelhandelstechnologie wird proportional steigen, da die grenzüberschreitende KHQR-Akzeptanz sich auf Vietnam und Laos ausweitet.

Der Regierungs- und öffentliche Sektor hielt 2025 einen Anteil von 21,14 %, angetrieben durch DG-SuperApp-Verträge und das nationale Rechenzentrum. Der BFSI-Sektor modernisiert weiterhin Kernsysteme, um die nicht bankmäßig versorgten Bevölkerungsgruppen zu erreichen, wobei das Plattform-Upgrade der ABA Bank die Bereitstellungszeiten um 50 % verbessert. Gesundheitswesen, Fertigung und Telekommunikation vertiefen ebenfalls die IoT- und Analyseeinführung, aber ihr Wachstum bleibt aufgrund regulatorischer und infrastruktureller Hindernisse hinter dem Einzelhandel zurück. Da Branchen auf API-basierten Ökosystemen konvergieren, wird der kambodschanische IKT-Markt eine horizontale Nachfrage nach verwalteter Sicherheit und Analysen unabhängig von Branchensilos erleben.

Geografische Analyse

Phnom Penh verankert die Nachfrage auf dem kambodschanischen IKT-Markt dank dichter Glasfasernetze, mehrerer Colocation-Standorte der Stufe III und des Großteils des IKT-Fachkräftepotenzials des Landes. Siem Reap, Battambang und Sihanoukville folgen und profitieren von tourismusgetriebenen Dienstleistungsclustern und Anreizen für Sonderwirtschaftszonen. Die mobile Breitbandabdeckung übersteigt 93 % der Bevölkerung, doch durchschnittliche Geschwindigkeiten und Zuverlässigkeit nehmen außerhalb städtischer Kerne ab, was die Cloud- und Videokonferenzqualität für ländliche Unternehmen einschränkt. Der Universaldienstverpflichtungsfonds subventioniert den Aufbau von Mobilfunkmasten in abgelegenen Provinzen, aber schwieriges Gelände und niedrige durchschnittliche Umsätze pro Nutzer behindern einen schnellen Ausbau.

Grenzüberschreitende Zusammenarbeit prägt die Geografie der Investitionen. Freihandelsbestimmungen zwischen China und Kambodscha vereinfachen IKT-Geräteimporte, während Australiens Infrastrukturpartnerschaften Telekommunikationsfinanzierungen mit Governance-Konditionalitäten einbringen. ASEAN-Gespräche zur digitalen Wirtschaft zielen darauf ab, Datenflusskregeln zu harmonisieren und kambodschanischen Start-ups einen breiteren regionalen Marktzugang zu verschaffen, sobald technische Standards angeglichen sind. Die Konzentration von Rechenzentren in Phnom Penh bringt Agglomerationsvorteile mit sich und veranlasst Hyperscaler, Edge-Knoten in nahe gelegenen Provinzen zu erwägen, um Überlastungen zu bewältigen und die Notfallwiederherstellung zu unterstützen.

Ländliche Provinzen hinken bei der Erschwinglichkeit von Festbreitband hinterher und sind auf Mobilfunkdaten für Geschäftsanwendungen angewiesen. Probleme mit der Stromzuverlässigkeit schränken Edge-Computing-Bereitstellungen außerhalb der Kernnetze ein, obwohl solarbetriebene Basisstationen als Micro-Edge-Hosts vielversprechend sind. Die Regierungspolitik zielt auf inklusives Wachstum ab, indem sie Programme zur Förderung digitaler Kompetenzen und Smart-Village-Pilotprojekte vorschreibt, aber Kapazitätslücken bestehen fort. Im Prognosezeitraum werden die schrittweise 5G-Expansion und gezielte Infrastrukturzuschüsse geografische Disparitäten abbauen und neue Nutzergruppen in den Mainstream des kambodschanischen IKT-Marktes einbeziehen.

Wettbewerbslandschaft

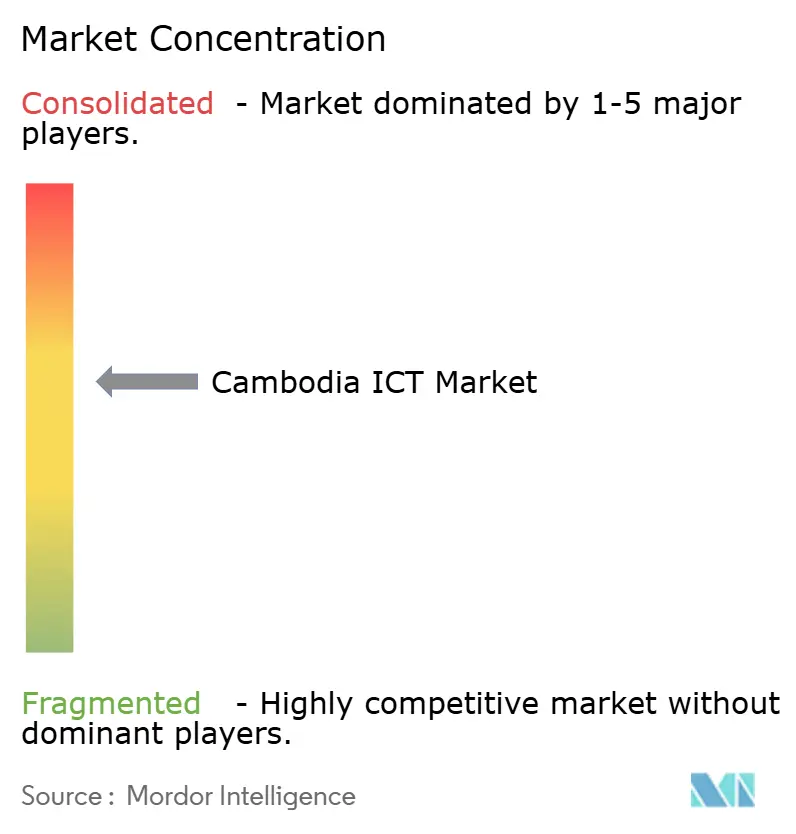

Der Markt ist mäßig konzentriert. Smart Axiata, Metfone und Cellcard bedienen nahezu alle Mobilfunkabonnenten und nutzen Skalenvorteile, um in 5G, Glasfaser-Backhaul und Fintech-Plattformen zu investieren. Um dem Preisdruck entgegenzuwirken, bündeln Betreiber Content-Streaming, Cloud-Backup und Mikroversicherungen und gehen damit über traditionelle Airtime-Einnahmen hinaus. Im Gegensatz dazu bleiben IT-Dienstleistungen, Software und Colocation fragmentiert, wobei lokale Integratoren, vietnamesische Rechenzentrumsbetreiber und regionale Hyperscaler um Unternehmensverträge konkurrieren.

Strategische Allianzen gestalten den Wettbewerb neu. Smart Axiatas Pakt mit TrueMoney Cambodia verbindet Telekommunikationsvertrieb und Fintech-Infrastruktur, erschließt Cross-Selling-Effizienz und stärkt die Reichweite bei ländlichen Kunden. Metfones Partnerschaft mit Cisco stärkt sein Unternehmensportfolio und ermöglicht es, zertifizierten Lifecycle-Support in den Provinzen anzubieten. Alle drei Betreiber traten der GSMA Open Gateway-Initiative bei und stellen Netzwerk-APIs für Betrugsprävention und Identitätsverifizierung bereit – ein Schritt, der das Spielfeld für Over-the-Top-Dienstleistungsinnovatoren ebnet.

Innovationen in weißen Flecken entstehen bei der KI-Lokalisierung für die Khmer-Sprache, Edge-Computing-Knoten, die von Solaranlagen betrieben werden, und Cybersicherheitslösungen, die auf die sich entwickelnde regulatorische Landschaft des Landes zugeschnitten sind. Start-ups nutzen die standardisierten APIs von CamDX, um Finanzdienstleistungen in Mitfahrdienst- und E-Commerce-Apps einzubetten, während Blockchain-Pilotprojekte im Grundbuch Entwickler-Ökosysteme anziehen, die mit dem nationalen Blockchain-Fahrplan übereinstimmen. Die Wettbewerbsintensität wird daher moderat bis hoch bleiben, da etablierte Unternehmen Skalenvorteile schützen und Disruptoren politisch getriebene Öffnungen der digitalen öffentlichen Infrastruktur ausnutzen.

Marktführer der kambodschanischen IKT-Branche

Amazon Inc

IBM Corporation

Huawei Technologies Co., Ltd.

Google LLC

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Smart Axiata, Metfone und Cellcard starteten landesweit kommerzielle 5G-Dienste.

- Dezember 2025: Metfone und Cisco kündigten eine strategische Zusammenarbeit zur Verteilung und Unterstützung des Unternehmensportfolios von Cisco in ganz Kambodscha an.

- Dezember 2025: Die digitale Identitätstechnologie Verify.gov.kh wurde von den Philippinen für ihr nationales Ausweissystem übernommen.

- November 2025: Phillip Bank Cambodia ging eine Partnerschaft mit Liquid Group ein, um RoamQR für grenzüberschreitende Zahlungen nach Singapur einzuführen.

Berichtsumfang des kambodschanischen IKT-Marktes

Informations- und Kommunikationstechnologie (IKT) ist ein erweiterter Begriff für Informationstechnologie (IT), der ein breites Spektrum an Hardware, Software, internet- und telekommunikationsbasierten Diensten, sozialen Netzwerken, Medienanwendungen und so weiter umfasst. Die Technologie ermöglicht es Benutzern, Informationen in digitaler Form abzurufen, zu speichern, zu senden und zu bearbeiten. Mit der wachsenden Nachfrage nach mehreren fortschrittlichen Lösungen wie IoT, Cloud-Computing, Big Data, Content-Management und so weiter hat IKT an Popularität gewonnen.

Der Bericht über den kambodschanischen IKT-Markt ist segmentiert nach Produkttyp (IT-Hardware, IT-Software, IT-Dienstleistungen, IT-Infrastruktur, IT-Sicherheit/Cybersicherheit und Kommunikationsdienste), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzer-Branchenvertikale (BFSI, Regierung und öffentlicher Sektor, Öl und Gas, IT und Telekommunikation, Einzelhandel, E-Commerce und Verbraucher, Fertigung und Industrie, Energie und Versorgungsunternehmen, Gesundheitswesen, weitere Endnutzer-Branchenvertikalen). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Identitäts- und Zugriffsmanagement (IAM) | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Öl und Gas |

| IT und Telekommunikation |

| Einzelhandel, E-Commerce und Verbraucher |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen |

| Weitere Endnutzer-Branchenvertikalen (einschließlich Transport, Logistik, Bildung, Gastgewerbe usw.) |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Outsourcing | ||

| Business Process Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | Anwendungssicherheit | |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Identitäts- und Zugriffsmanagement (IAM) | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer-Branchenvertikale | BFSI | |

| Regierung und öffentlicher Sektor | ||

| Öl und Gas | ||

| IT und Telekommunikation | ||

| Einzelhandel, E-Commerce und Verbraucher | ||

| Fertigung und Industrie | ||

| Energie und Versorgungsunternehmen | ||

| Gesundheitswesen | ||

| Weitere Endnutzer-Branchenvertikalen (einschließlich Transport, Logistik, Bildung, Gastgewerbe usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kambodschanische IKT-Markt im Jahr 2026?

Die Größe des kambodschanischen IKT-Marktes erreichte 2026 einen Wert von 2,51 Milliarden USD und soll bis 2031 auf 3,61 Milliarden USD anwachsen.

Was treibt das schnellste Wachstum innerhalb der IKT-Ausgaben Kambodschas an?

Cybersicherheitsdienstleistungen wachsen bis 2031 mit einer CAGR von 8,24 % dank staatlicher Mandate und Japans Ausrüstungszuschuss in Höhe von 5 Millionen USD.

Welches Kundensegment treibt die IKT-Einführung am schnellsten voran?

KMU bestimmen das Ausgabentempo mit einer CAGR von 8,72 %, da Cloud-ERP und Subventionen für digitale Zahlungen die Einführungshürden senken.

Welche Branchenvertikale bietet die stärkste Wachstumschance?

Einzelhandel und E-Commerce weisen die schnellste CAGR von 8,91 % auf der Grundlage von Social Commerce und der Nutzung von Bakong-QR-Code-Zahlungen auf.

Warum sind Hyperscaler noch nicht in Kambodscha präsent?

Ausstehende Datenschutzvorschriften und begrenzte inländische Nachfrage haben AWS, Google Cloud und Microsoft Azure davon abgehalten, lokale Regionen aufzubauen, was Raum für inländische Rechenzentrumsbetreiber schafft.

Welche Herausforderungen könnten das IKT-Wachstum in den nächsten fünf Jahren verlangsamen?

Lücken beim ländlichen Breitband, verzögerte Datenschutzgesetzgebung und Probleme mit der Stromzuverlässigkeit in den Provinzen könnten die Einführung außerhalb der großen Städte einschränken.

Seite zuletzt aktualisiert am: