Marktgröße und Marktanteil für Organisationen zur Auftragsentwicklung und -herstellung kleiner Moleküle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 207.16 Milliarden US-Dollar |

| Marktgröße (2031) | 290.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Organisationen zur Auftragsentwicklung und -herstellung kleiner Moleküle von Mordor Intelligence

Die Marktgröße für Organisationen zur Auftragsentwicklung und -herstellung kleiner Moleküle wird voraussichtlich von 194,58 Milliarden USD im Jahr 2025 auf 207,16 Milliarden USD im Jahr 2026 steigen und bis 2031 290,32 Milliarden USD erreichen, mit einer CAGR von 6,98 % über den Zeitraum 2026–2031.

Das Outsourcing von Wirkstoffsubstanzen (API) nimmt weiter zu, da Patentabläufe bis 2027 Markeneinnahmen in Höhe von 150 Milliarden USD gefährden und Originatoren zu Asset-Light-Produktionsstrategien drängen, die externe Fertigungspartner begünstigen. Die Konsolidierung bleibt lebhaft – Novo Holdings' Kauf von Catalent für 16,5 Milliarden USD ist ein typisches Beispiel für skalengetriebene Transaktionen –, doch Kapazitätsengpässe bestehen weiterhin, da klinische Phasenslots Ende 2025 18–24 Monate im Voraus gebucht sind. Die Biotechfinanzierung erholte sich stark und setzte 2024 12 Milliarden USD an Risikokapital ein, was die Nachfrage nach flexibler Entwicklungskapazität wiederbelebte, die Zeitpläne um bis zu 40 % verkürzen kann. Gleichzeitig treiben geopolitische Risiken und der US-amerikanische BIOSECURE Act von 2024 eine Neuausrichtung der Lieferketten weg von der Abhängigkeit von einem einzigen Land hin zu Mehrknoten-Netzwerken voran, die Nordamerika, Indien und Europa umspannen.

Wichtigste Erkenntnisse des Berichts

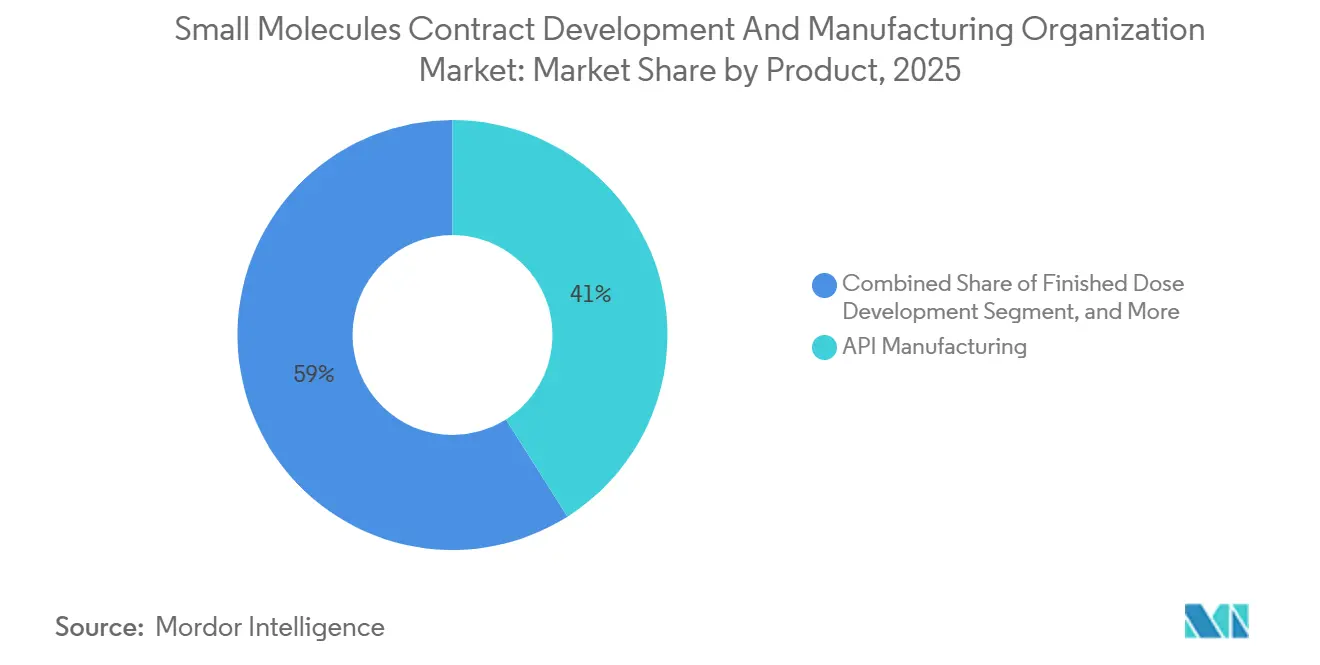

- Nach Servicetyp entfiel auf die API-Herstellung im Jahr 2025 ein Marktanteil von 41,02 % am Markt für kleine Moleküle CDMO, während Formulierungs- und Analysedienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen werden.

- Nach Betriebsmaßstab führte die kommerzielle Fertigung im Jahr 2025 mit einem Umsatzanteil von 34,27 %, während die klinische Phase-III-Kapazität bis 2031 mit einer CAGR von 9,93 % zunimmt.

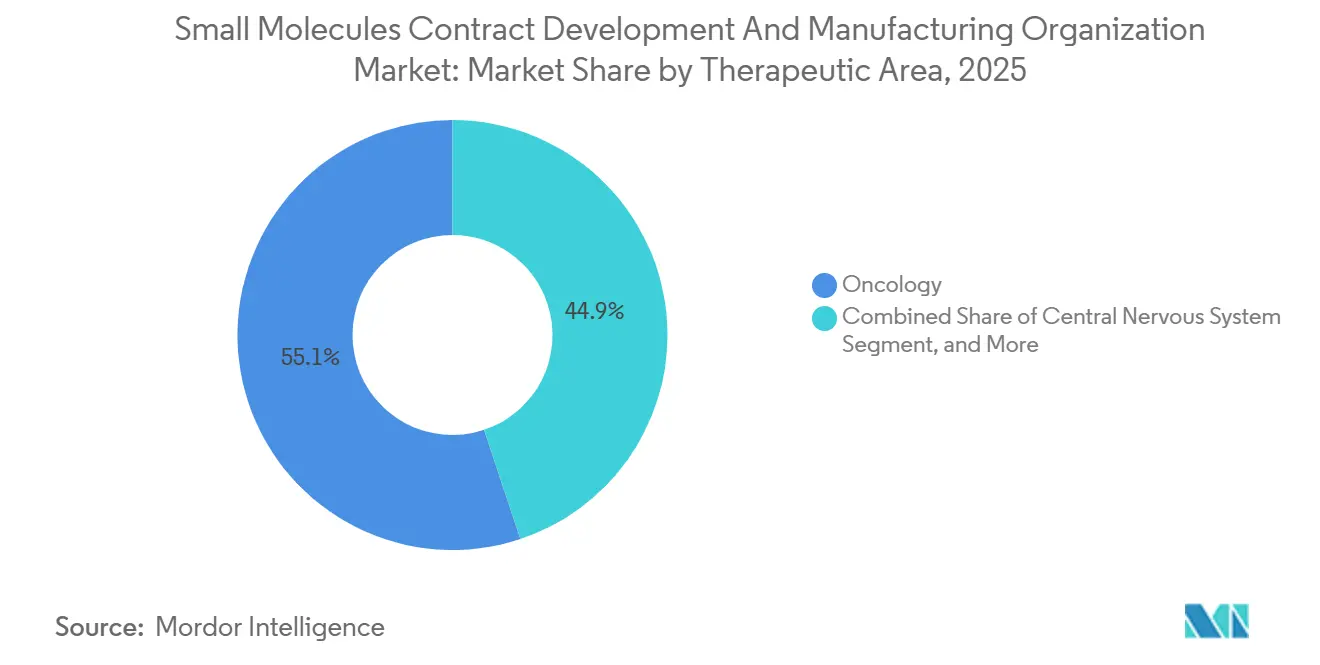

- Nach Therapiegebiet entfiel auf die Onkologie im Jahr 2025 ein Umsatzanteil von 55,12 %, und ZNS-Pipelines sollen bis 2031 mit einer CAGR von 8,43 % wachsen.

- Nach Kundentyp entfielen auf kleine und mittelgroße Pharmaunternehmen 37,08 % des Umsatzes im Jahr 2025, während Biotechunternehmen mit einer CAGR von 8,68 % bis 2031 das am schnellsten wachsende Segment darstellen.

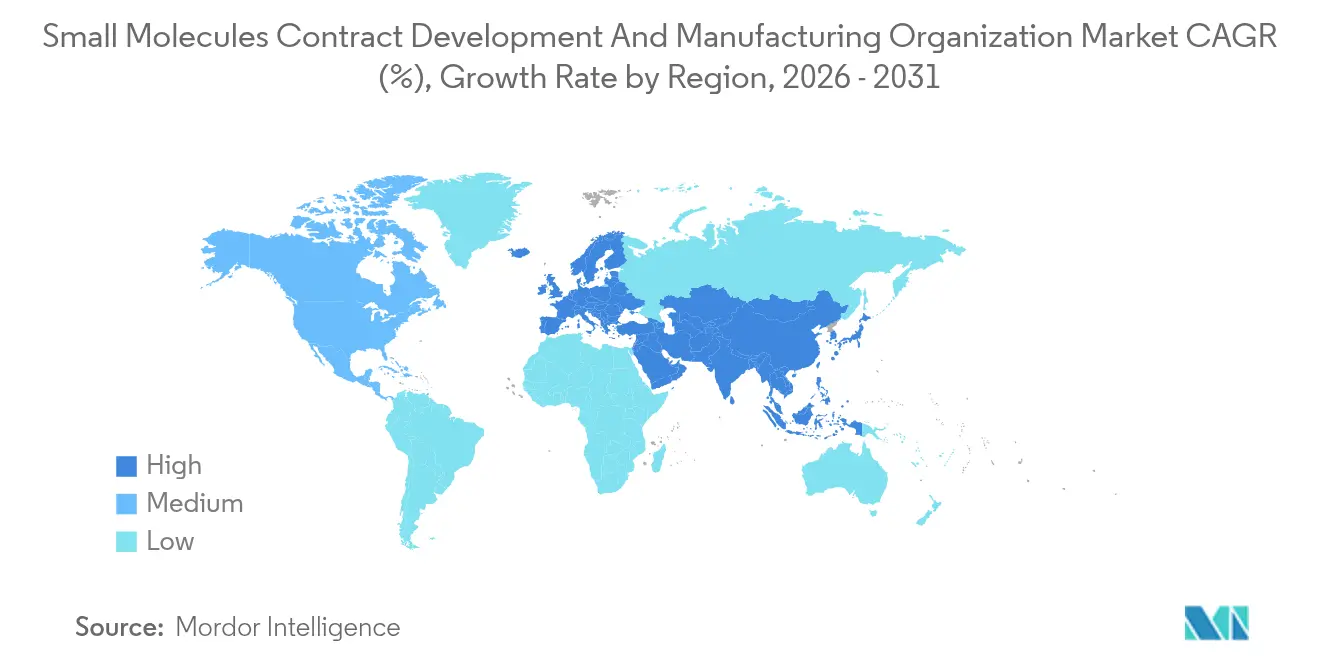

- Nach Geografie trug Nordamerika 39,63 % zum Wert des Jahres 2025 bei, doch der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2031 mit einer CAGR von 11,63 % beschleunigt wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Organisationen zur Auftragsentwicklung und -herstellung kleiner Moleküle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Outsourcing der API- und FDF-Herstellung durch Großpharma | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Zulassungen kleiner Moleküle in der Onkologie nach 2025 | +1.2% | Regulatorische Märkte in Nordamerika und der EU, Fertigung global | Langfristig (≥ 4 Jahre) |

| Kostenvorteile durch Kapazitätserweiterungen in APAC-CDMO-Clustern | +1.4% | APAC als Kern, mit Ausstrahlungseffekten auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Prozessoptimierungsplattformen zur Verkürzung von CMC-Zeitplänen | +1.1% | Frühe Anwender in Nordamerika und der EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| HPAPI-Nachfrage für zielgerichtete Therapeutika (unterversorgtes Teilsegment) | +0.9% | Global, mit spezialisierten Anlagen konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Outsourcing der F&E-Pipeline für kleine Moleküle

Auftraggeber lagern mittlerweile 73 % der API-Entwicklung und 65 % der Dosierungsherstellung aus, gegenüber 68 % bzw. 60 % im Jahr 2023, da interne Kapazitäten um 15–20 % schrumpfen.[1]Boston Consulting Group Analysten, "Pharmazeutisches Outsourcing: Kostenoptimierung und strategische Partnerschaften," BCG, bcg.com Venture-finanzierte Biotechunternehmen setzen auf bedingte Zahlungsmodelle, die den Mittelabfluss an regulatorische Meilensteine knüpfen, was den Wettbewerb um präklinische und Phase-I-Slots verschärft. Virtuelle Pharmaunternehmen, die 2025 40 % der Phase-II-III-Assets besitzen, verfügen über keine eigenen Produktionsanlagen, sodass die Vorlaufzeiten vollständig von der CDMO-Verfügbarkeit abhängen. Die Kapazitätsauslastung übersteigt in Phase III bereits 85 %, was frühzeitige Reservierungen erzwingt, die Auftraggeber in mehrjährige, mehrere Dienstleistungen umfassende Vereinbarungen einbinden. Integrierte Standorte, die Synthese, Formulierung und Prüfung zusammenführen, gewinnen diese Ausschreibungen zunehmend, indem sie analytische Übertragungsverzögerungen eliminieren.

Pharmazeutische Kostensenkung beschleunigt die CDMO-Akzeptanz

Die Fertigung verbraucht im Durchschnitt 25 % des Pharmaumsatzes, doch Ertragsoptimierung und Rationalisierung der Lieferkette können die Herstellungskosten um bis zu 25 % senken. Zwischen 2024 und Anfang 2026 veräußerten Originatoren 18 Werke und lenkten Kapital in Richtung Biologika um, während sie kleine Moleküle an externe Partner mit schlankeren Fixkosten weiterleiteten. Bevorstehende Patentabläufe für Eliquis und Keytruda verstärken die Dringlichkeit und veranlassen gestaffelte Preisverträge, die an Volumenverpflichtungen geknüpft sind. Integrierte CDMO-CRO-Modelle verkürzen die Entwicklungszeit nun um 30–40 %, was den Nettogegenwartswert von Assets für kapitalknappen Biotechunternehmen verbessert. Energieintensive Synthesen verlagern sich nach Indien, wo Industriestrom im Durchschnitt 0,07 USD pro kWh kostet, gegenüber 0,13 USD in Westeuropa, was die globale Streuung des Marktes für kleine Moleküle CDMO verstärkt.

Anstieg der Nachfrage nach hochpotenten APIs (HPAPI)

Antikörper-Wirkstoff-Konjugate und zielgerichtete Onkologiemittel treiben die Nachfrage nach Eindämmungssuiten an, die für OEL-Band-5-Operationen geeignet sind. Lonza, Siegfried und Carbogen Amcis investierten 2024–2025 mehr als 300 Millionen USD in neue HPAPI-Linien. Die FDA-Kontrolle verschärfte sich und gab 2024 Form-483-Beobachtungen an 12 HPAPI-Standorten wegen Kreuzkontaminationsrisiken heraus.[2]FDA-Kommunikationsbüro, "FDA-Warnbriefe an CDMO-Einrichtungen," FDA, fda.gov Kleinere Spezialisten nutzen Engpässe bei ultrahochwirksamen Kapazitäten und erzielen Preisaufschläge von 40–60 %. Durchflussreaktoren und geschlossene Feststoffhandhabung sind obligatorische Merkmale für den Gewinn von Onkologieprogrammen im Markt für kleine Moleküle CDMO.

KI-gestützte Prozessintensivierung für Mikro-Batch-APIs

Algorithmen des maschinellen Lernens verkürzen die Reaktionsoptimierungszeiten nun um 60–70 % und reduzieren Entwicklungszyklen auf etwa 12 Monate. Durchflusschemie-Installationen verringern die Chargengröße um 80 %, steigern jedoch die Ertragskonsistenz, während die Echtzeit-Prozessanalytik eine sofortige Freigabe ermöglicht. Das Programm für aufkommende Technologien der FDA vergab 2024–2025 acht Designierungen für kontinuierliche Fertigung, was auf regulatorischen Komfort mit datenreichen Kontrollstrategien hinweist. Folglich sichern sich CDMOs, die mit digitalen Zwillingen und Data-Science-Teams ausgestattet sind, langfristige Verträge und erzielen eine höhere Asset-Auslastung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der US-EU-Exportkontrollen für Dual-Use-Syntheseanlagen | -0.9% | Global, mit primären Auswirkungen auf Technologietransfers von den USA und der EU nach APAC | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an erfahrenen QC-Chemikern, der die Arbeitskosten in die Höhe treibt | -0.7% | Global, mit akuten Auswirkungen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende ESG-bezogene Finanzierungsprämien für lösungsmittelintensive CDMOs | -0.6% | Global, mit besonderem Einfluss auf europäische und nordamerikanische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpass und lange CDMO-Vorlaufzeiten

Klinische Fertigungsslots wurden Ende 2025 mit einer Auslastung von 85 % betrieben, was die Vorlaufzeiten auf bis zu 24 Monate verlängerte. Umwidmungen aus der COVID-19-Ära in Richtung Impfstoffe hinterließen ein strukturelles Defizit bei Suiten für kleine Moleküle, das neue Bauten bis 2027 nicht vollständig schließen werden. Doppelte Beschaffung mindert das Terminrisiko, erhöht jedoch die Technologietransferkosten um bis zu 50 % und erschwert Vergleichbarkeitseinreichungen.[3]Inspektoren der Europäischen Arzneimittel-Agentur, "EMA-GMP-Inspektionen asiatischer CDMO-Einrichtungen," EMA, ema.europa.eu Vorgefertigte Anlagen verkürzen die Zeitpläne auf 12–18 Monate, erfordern jedoch 50–80 Millionen USD pro 500 kg Jahreskapazität, was für kleinere Marktteilnehmer im Markt für kleine Moleküle CDMO eine Eintrittsbarriere darstellt.

Regulatorische Nichteinhaltung / FDA-Warnbriefe

FDA-Warnbriefe an Gland Pharma, Fresenius Kabi und Intas Pharma im Jahr 2024 störten 15–20 Fertigarzneimittellinien und erhöhten die Auditausgaben der Auftraggeber um etwa 25 %. Die EMA kennzeichnete 2025 acht asiatische Einrichtungen wegen GMP-Verstößen, was eine strengere Importkontrolle ankündigt. Compliance-Ausgaben absorbieren nun bis zu 12 % der CDMO-Betriebsbudgets und verdrängen diskretionäre Investitionsausgaben für Technologie-Upgrades sowie einen Überhang für die Margenausweitung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Integrierte Formulierungsnachfrage nimmt zu

Formulierungs- und Analysedienstleistungen beschleunigten sich bis 2031 mit einer CAGR von 7,29 % und übertrafen damit den Anstieg der API-Herstellung von 6,5 %. Im Jahr 2025 entfiel auf API-Arbeiten noch immer 41,02 % des Marktes für kleine Moleküle CDMO, was unterstreicht, wie zentral die Kernsynthese trotz des Preisdruck durch kostengünstige asiatische Anlagen bleibt. Die Prämie verlagert sich nun auf nahtlose Übergaben: Gemeinsam angesiedelte Synthese, Formulierung und Qualitätskontrolle können Entwicklungskalender um 30–40 % verkürzen und die frühzeitige Umsatzrealisierung verbessern. Durchflusschemie-Setups verwischen die Grenzen weiter, da die Echtzeit-Granulierung direkt aus dem API-Output gespeist wird und die Notwendigkeit teurer Zwischenlagerung entfällt.

Integrierte Standorte helfen Auftraggebern, Validierungszyklen zu verkürzen und damit die Gesamtverzögerungen im Markt für kleine Moleküle CDMO zu reduzieren. CDMOs, die auf sprühgetrocknete Dispersionen, Schmelzextrusion oder lipidbasierte Systeme spezialisiert sind, erzielen Preisaufschläge von 25–40 %, da sie die Löslichkeit für anderweitig zurückgestellte Verbindungen erschließen. Unterdessen wächst die Herstellung von Fertigdosen weiterhin mit einer CAGR von 6,8 %, gestützt durch Neuformulierungen im Rahmen des Lebenszyklusmanagements.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmaßstab: Phase-III-Kapazität unter Druck

Kommerzielle Betriebe führten den Umsatz mit einem Anteil von 34,27 % im Jahr 2025 an; dennoch verzeichnen klinische Phase-III-Aktivitäten mit 9,93 % die schnellste CAGR, was eine reifende Biotechkohorte widerspiegelt, die Greenfield-Investitionsausgaben vermeiden möchte. Die Phase-III-Auslastung überstieg 2025 85 %, wobei Auftraggeber Slots 2 Jahre im Voraus reservierten, was die Anzahlungsanforderungen erhöhte und die Pipeline des Marktes für kleine Moleküle CDMO weiter verengte. Lonzas Vacaville-Campus für 1,2 Milliarden USD fügt jährlich 500 kg Spätphasenkapazität hinzu, doch das branchenweite Defizit beläuft sich noch immer auf 200–300 Tonnen.

Automatisierungsupgrades reduzieren Umrüstzeiten für kommerzielle Suiten um bis zu 50 % und steigern den Durchsatz ohne neue Baumaßnahmen. Präklinische und Phase-I-Arbeiten expandieren ebenfalls dank einer Erholung bei Entdeckungsstipendien, bleiben jedoch weniger kapitalintensiv.

Nach Therapiegebiet: Onkologie weiterhin führend, ZNS gewinnt an Bedeutung

Die Onkologie entfiel 2025 auf 55,12 % des Umsatzes und profitierte von 180 aktiv entwickelten ADC-Programmen sowie strengen HPAPI-Eindämmungsanforderungen, die hohe Margen erzielen. Kontrollierte ZNS-Arzneimittel wachsen schneller mit einer CAGR von 8,43 %, wobei spezialisierte Tresoranforderungen und die Einhaltung von DEA-Quoten die Eintrittsbarrieren erhöhen. Herz-Kreislauf- und Infektionskrankheits-APIs bewegen sich jeweils nahe einem Wachstum von 6,5–6,8 %, während GLP-1-Agonisten die Nachfrage im Bereich Stoffwechselerkrankungen auf über 7 % treiben.

ZNS-Projekte nutzen Nanopartikel-, Prodrug- und Blut-Hirn-Schranken-Expertise und fördern Nischenangebote, die den Markt für kleine Moleküle CDMO diversifizieren. Die anhaltende Dominanz der Onkologie sichert stetige HPAPI-Investitionen, obwohl zunehmender Wettbewerb die Prämien im Laufe der Zeit erodieren könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: Biotechunternehmen treiben das Volumenwachstum

Biotechunternehmen treiben das Umsatzwachstum mit einer CAGR von 8,68 % voran und setzen auf meilensteinbasierte Verträge, die CDMO-Cashflows mit dem klinischen Fortschritt in Einklang bringen. Kleine und mittelgroße Pharmaunternehmen behielten 2025 den größten Anteil von 37,08 % und lagerten bis zu 85 % ihres Bedarfs aus, um Kapital für Markteinführungen zu schützen. Großpharma wächst moderat mit 6,2 %, doch seine langfristigen Vorzugslieferantenrahmen sichern die Kapazitätsauslastung. Generikahersteller steigern die Basisvolumina, bleiben jedoch preissensibel und lenken Aufträge häufig nach Indien oder China, sofern Governance-Regeln nichts anderes vorschreiben.

Hybride CRO-CDMO-Pakete bieten nun kombinierte Toxikologie-, CMC- und regulatorische Dossiers an, verkürzen IND-Zeitpläne um vier bis sechs Monate und stärken die Widerstandsfähigkeit des Marktes für kleine Moleküle CDMO.

Geografische Analyse

Nordamerika entfiel 2025 auf 39,63 % des Wertes und dürfte bis 2031 mit einer CAGR von 6,4 % wachsen, angetrieben durch 500 Millionen USD an neuen Onshoring-Projekten und durch den BIOSECURE Act ausgelöste Lieferkettenumstrukturierungen. ACGs Kapselwerk in Atlanta und Cambrex' API-Erweiterung in Iowa veranschaulichen die Tendenz zur inländischen Resilienz, während Kanada und Mexiko überlaufende klinische Nachfrage im Rahmen vereinfachter USMCA-Einreichungen absorbieren. Erhöhte FDA-Wachsamkeit führte 2025 zu 15 Warnbriefen an inländische und ausländische Standorte, was Compliance-Schwellen und Grenzkosten erhöhte.

Deutschland, die Schweiz und Italien dominieren die Kapazität; Lonza, Siegfried und Olon leiteten 2024–2025 gemeinsam 400 Millionen USD in HPAPI- und Durchflusschemie-Upgrades. Brexit-bedingte Doppeleinreichungen verlagern bestimmte Projekte nach Irland und in die Niederlande, während Osteuropa Arbeitskosteneinsparungen von 30–40 % bietet, jedoch mit Talentmangel konfrontiert ist. Die 42 GMP-Inspektionen der EMA in Asien im Jahr 2025 verschärfen die Qualitätskontrolle und veranlassen Auftraggeber, zu regionalen Lieferanten zurückzukehren.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und beschleunigt sich mit einer CAGR von 11,63 %, während er seinen Markt für kleine Moleküle CDMO inmitten Indiens Aufstieg als China-Alternative ausbaut. Syngene, Laurus Labs und Neuland sicherten sich 2024–2025 neue US-Verträge im Wert von 300 Millionen USD, auch wenn WuXi AppTecs Exportdynamik auf eine CAGR von 8,5 % abkühlte. Japan und Südkorea investieren in margenstarke, technologiegetriebene API-Linien, wobei Samsung Biologics bis 2027 voraussichtlich in kleine Moleküle einsteigen wird. Australien gewinnt frühe klinische Arbeiten, unterstützt durch F&E-Anreize.

Wettbewerbslandschaft

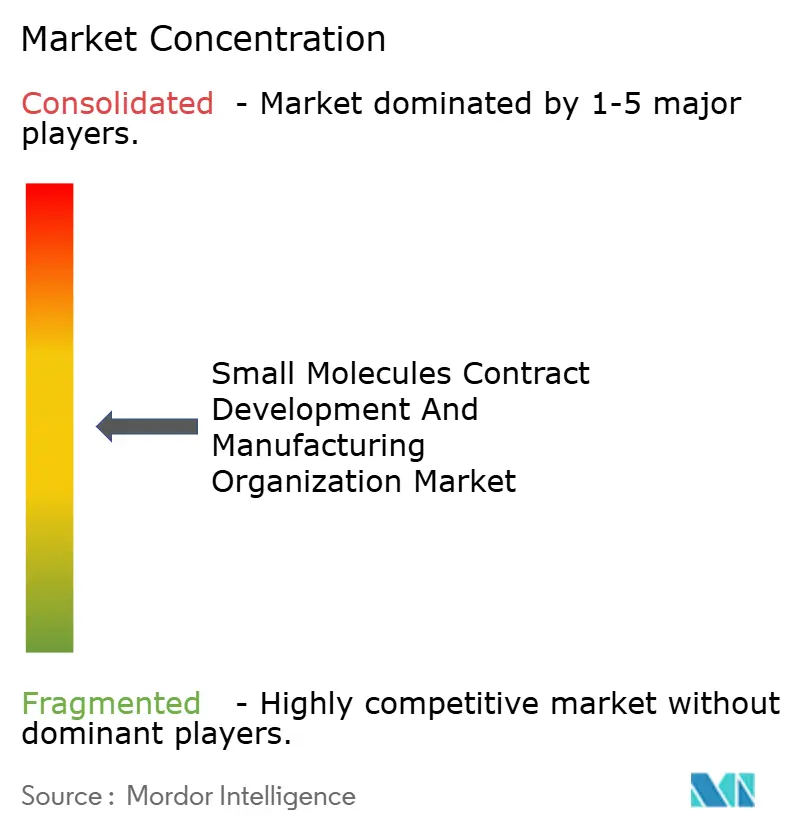

Der Markt für kleine Moleküle CDMO ist mäßig fragmentiert: Lonza, Catalent (jetzt unter Novo Holdings), Patheon, WuXi STA und Siegfried entfallen gemeinsam auf einen erheblichen Anteil des globalen Umsatzes. Novos Catalent-Übernahme im Jahr 2024 signalisiert den Vorstoß zur Sicherung von GLP-1-Kapazität bei gleichzeitiger Monetarisierung überschüssiger Bandbreite durch externe Verträge. Marktführer differenzieren sich durch KI-gestützte Prozessoptimierung, Durchflusschemie und Echtzeit-Analytik, die Abfall reduzieren und Margen steigern. Lonzas Aufteilung im Jahr 2024 in Integrierte Biologika, Erweiterte Synthese und Spezialisierte Modalitäten setzte Kapital für HPAPI- und Biokonjugat-Nischen frei, nachdem das Unternehmen aus dem Bereich der kommoditisierten Kapseln ausgestiegen war.

Patentanmeldungen unterstreichen das Innovationsgewicht: Lonza und Siegfried reichten 2024–2025 42 Anmeldungen für Durchfluss- und Grüne-Chemie-Methoden ein. Kleinere Disruptoren erschließen sich ultrahochwirksame APIs mit OEL-Schwellenwerten unter 0,1 µg/m³, und modulare GMP-Einheiten, die in unter 18 Monaten einsatzbereit sind, sprechen Auftraggeber an, die agile Kapazitäten suchen. Regulatorische Fehler bleiben karrieregefährdend; FDA-Sanktionen gegen Gland Pharma und andere im Jahr 2024 verunsicherten Kunden und unterstrichen die Prämie auf kugelsichere Qualitätssysteme. Eine weitere Konsolidierung ist wahrscheinlich, da Kunden Partner bevorzugen, die Skalierung, Compliance und technologische Raffinesse vereinen.

Marktführer für Organisationen zur Auftragsentwicklung und -herstellung kleiner Moleküle

Thermo Fisher Scientific, Inc

Labcorp Drug Development

Cambrex Corporation

Catalent Inc.

Lonza Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Croda eröffnete ein 23.680 Quadratfuß großes Lipidherstellungswerk in Lamar, Pennsylvania, um die Versorgungssicherheit für fortschrittliche Arzneimittelabgabesysteme zu stärken.

- Januar 2025: BioCina und NovaCina fusionierten zu einem kombinierten biopharmazeutischen und kleinen Moleküle CDMO, das FDA- und EMA-zugelassene Einrichtungen in Australien betreibt.

Globaler Berichtsumfang für den Markt für Organisationen zur Auftragsentwicklung und -herstellung kleiner Moleküle

Gemäß dem Berichtsumfang ist eine Organisation zur Auftragsentwicklung und -herstellung (CDMO) eine Organisation, die Kunden umfassende Dienstleistungen von der Arzneimittelentwicklung bis zur Herstellung anbietet. Im Bereich der Herstellung kleiner Moleküle bieten CDMOs fachkundige Entwicklungs- und Herstellungsdienstleistungen an und sind heute ein wesentlicher Bestandteil der Wertschöpfungskette der Pharmaindustrie.

Der Marktbericht für kleine Moleküle CDMO ist segmentiert nach Servicetyp (API-Entwicklung, API-Herstellung, Entwicklung der Fertigdosis, Herstellung der Fertigdosis, Formulierungs- und Analysedienstleistungen), Betriebsmaßstab (präklinisch, klinische Phase I-III, kommerziell), Therapiegebiet (Onkologie, Herz-Kreislauf, Infektionskrankheiten, ZNS, Stoffwechselerkrankungen, Sonstige), Kundentyp (Großpharma, kleine und mittelgroße Pharmaunternehmen, Biotechunternehmen, Generikahersteller) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| API-Entwicklung |

| API-Herstellung |

| Entwicklung der Fertigdosis |

| Herstellung der Fertigdosis |

| Formulierungs- und Analysedienstleistungen |

| Präklinisch |

| Klinisch – Phase I |

| Klinisch – Phase II |

| Klinisch – Phase III |

| Kommerziell |

| Onkologie |

| Herz-Kreislauf |

| Infektionskrankheiten |

| Zentrales Nervensystem |

| Stoffwechselerkrankungen |

| Sonstige |

| Großpharma |

| Kleine und mittelgroße Pharmaunternehmen |

| Biotechunternehmen |

| Generikahersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | API-Entwicklung | |

| API-Herstellung | ||

| Entwicklung der Fertigdosis | ||

| Herstellung der Fertigdosis | ||

| Formulierungs- und Analysedienstleistungen | ||

| Nach Betriebsmaßstab | Präklinisch | |

| Klinisch – Phase I | ||

| Klinisch – Phase II | ||

| Klinisch – Phase III | ||

| Kommerziell | ||

| Nach Therapiegebiet | Onkologie | |

| Herz-Kreislauf | ||

| Infektionskrankheiten | ||

| Zentrales Nervensystem | ||

| Stoffwechselerkrankungen | ||

| Sonstige | ||

| Nach Kundentyp | Großpharma | |

| Kleine und mittelgroße Pharmaunternehmen | ||

| Biotechunternehmen | ||

| Generikahersteller | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kleine Moleküle CDMO im Jahr 2026?

Die Marktgröße für kleine Moleküle CDMO wird für 2026 auf 207,16 Milliarden USD geschätzt.

Welche CAGR wird für Dienstleistungen kleiner Moleküle CDMO zwischen 2026 und 2031 prognostiziert?

Der Markt soll im Zeitraum 2026–2031 eine CAGR von 6,98 % verzeichnen.

Welches Servicesegment wächst am schnellsten?

Formulierungs- und Analysedienstleistungen sollen bis 2031 mit einer CAGR von 7,29 % wachsen, bedingt durch die Nachfrage nach integrierten Entwicklungsmodellen.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum dürfte am schnellsten wachsen, mit einer CAGR von 11,63 %, angetrieben durch Indiens Aufstieg als China-alternativer Lieferant.

Warum stehen Phase-III-Fertigungsslots unter Druck?

Spätphasige Biotechpipelines und frühere Unterinvestitionen haben die Phase-III-Kapazitätsauslastung auf über 85 % getrieben und die Vorlaufzeiten auf bis zu 24 Monate ausgedehnt.

Seite zuletzt aktualisiert am: