Marktgröße und Marktanteil des australischen Haushaltsgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

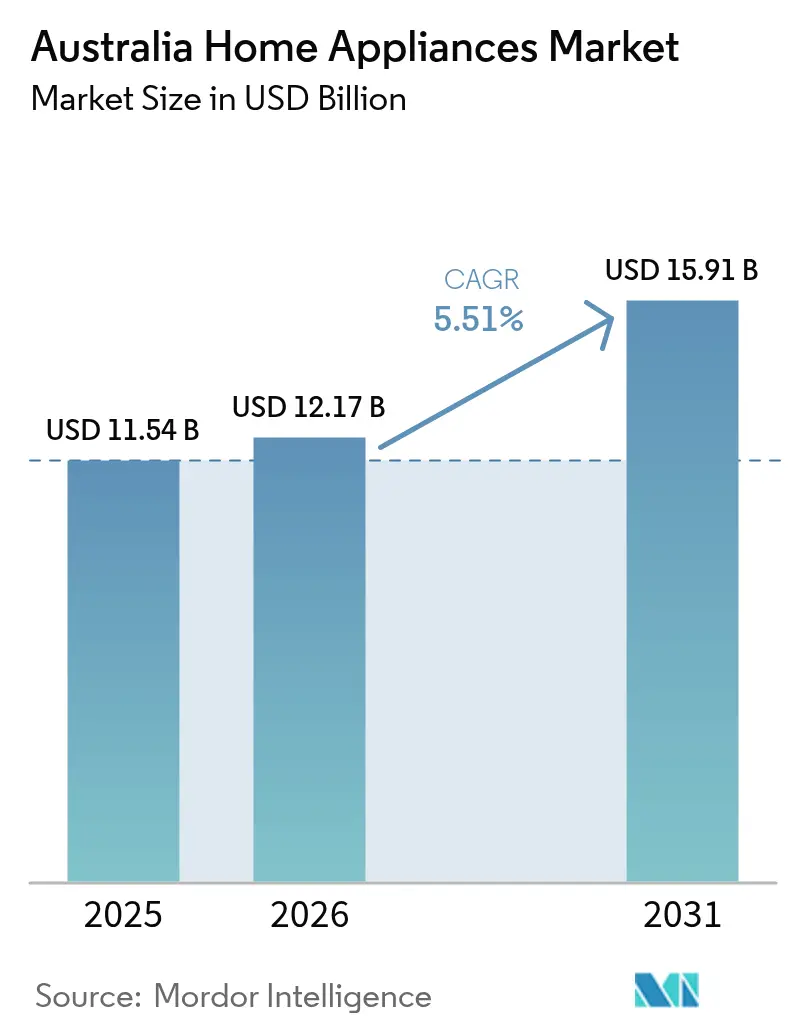

| Marktgröße im Basisjahr (2025) | 11.54 Milliarden US-Dollar |

| Marktgröße (2026) | 12.17 Milliarden US-Dollar |

| Marktgröße (2031) | 15.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Haushaltsgerätemarkts von Mordor Intelligence

Die Größe des australischen Haushaltsgerätemarkts soll von 11,54 Milliarden USD im Jahr 2025 auf 12,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,51 % über den Zeitraum 2026–2031 einen Wert von 15,91 Milliarden USD erreichen. Das kurzfristige Wachstumsprofil spiegelt strengere Effizienzvorschriften für Geräte, eine rasche Verlagerung hin zur Elektrifizierung von Gebäuden und den Druck auf Haushaltsbudgets wider, der die Produktauswahl und den Kanalmix beeinflusst. Victorias Vorschriften für vollständig elektrische Neubauten ab Januar 2027 und die anhaltende Bundesförderung für Hausbatterien ziehen Käufe von Induktionskochfeldern und Wärmepumpen-Warmwasserbereitern vor. Klimaanlagenportfolios werden vor den Meilensteinen zur Reduzierung von teilfluorierten Kohlenwasserstoffen und den Grenzwerten für das globale Erwärmungspotenzial aufgefrischt, was die Einführung von R32 und einen schnelleren Modellwechsel fördert, als es allein durch Neubaubeginne zu erwarten wäre. Unterdessen steigt die Online-Durchdringung weiter, da Einzelhändler die Integration von Kauf-jetzt-zahle-später-Angeboten vertiefen, die Großeinkäufe erleichtern, auch wenn Verbraucher die Ersatzzyklen aufgrund von Lebenshaltungskostenbeschränkungen verlängern[1]JB Hi Fi, "Investor- und Unternehmensinformationen," JB Hi Fi, jbhifi.com.au.

Wichtigste Erkenntnisse des Berichts

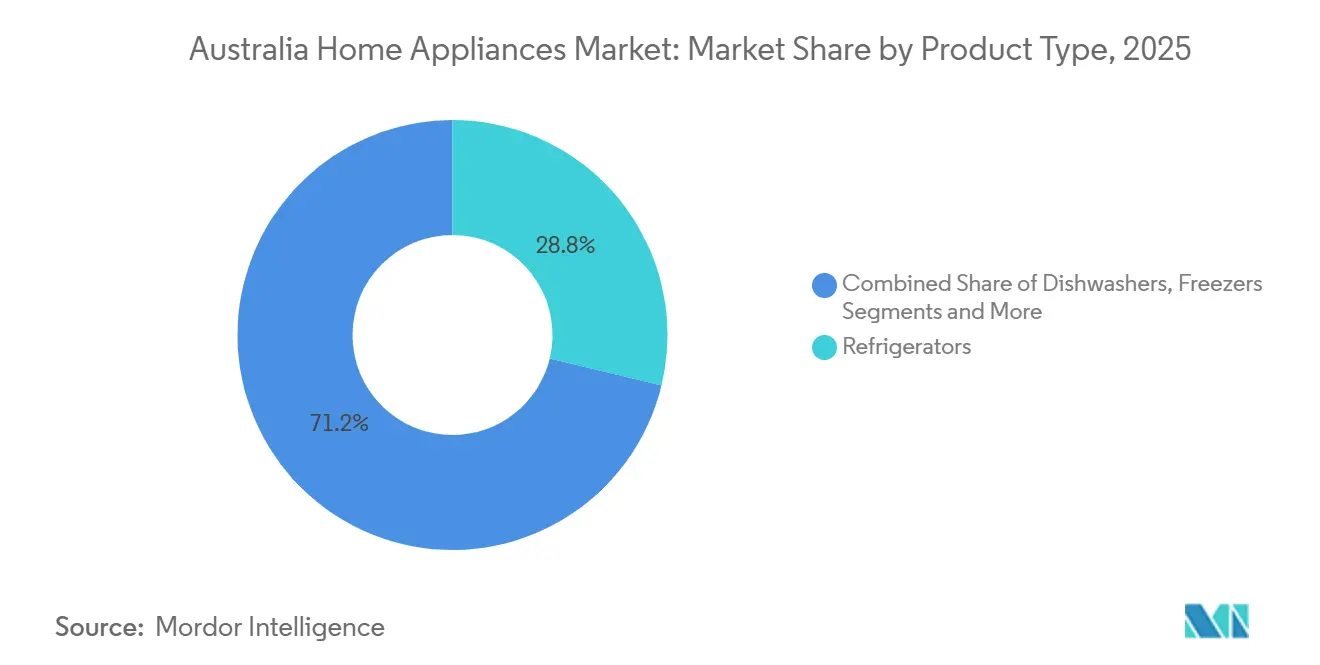

- Nach Produkttyp führten Kühlschränke mit einem Anteil von 28,78 % am australischen Haushaltsgerätemarkt im Jahr 2025, während Geschirrspüler mit einer CAGR von 5,57 % bis 2031 das stärkste Wachstum verzeichneten.

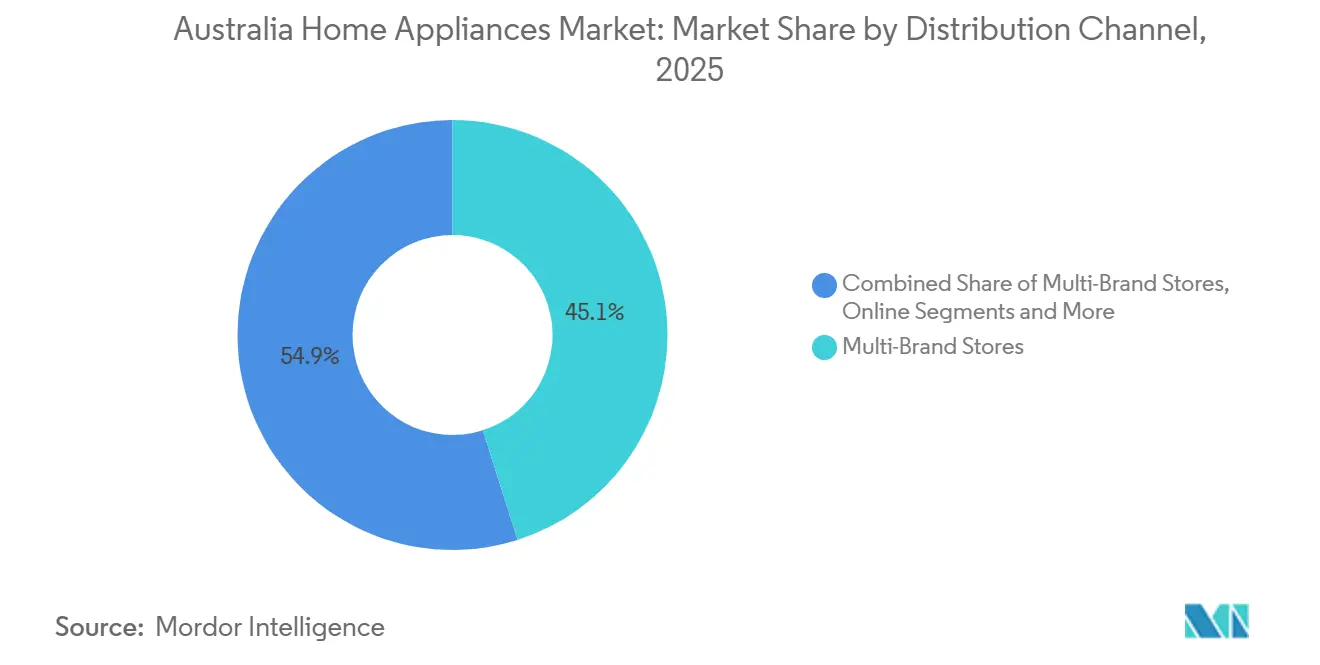

- Nach Vertriebskanal entfielen 45,10 % des australischen Haushaltsgerätemarkts im Jahr 2025 auf Mehrmarken-Fachgeschäfte, während Online-Kanäle eine CAGR von 6,02 % bis 2031 verzeichneten.

- Nach Geografie hielt Ostaustralien im Jahr 2025 einen Anteil von 34,05 % am australischen Haushaltsgerätemarkt und soll bis 2031 mit einer CAGR von 5,04 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Haushaltsgerätemarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MEPS-gesteuerte Effizienzverbesserungen (GEMS-Programm) | +0.9% | Global, am stärksten in den Ballungsräumen von NSW und VIC mit hoher Compliance-Dichte | Mittelfristig (2–4 Jahre) |

| WELS-gekennzeichnete Wassereinsparungen beeinflussen die Wahl von Waschmaschinen und Geschirrspülern | +0.7% | APAC-Kernmarkt, am stärksten in den wasserarmen Märkten SA und WA mit Ausstrahlungseffekten auf QLD | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung des elektronischen Handels verändert den Kanalmix | +1.1% | Global, zunächst auf Ballungsräume konzentriert, Ausweitung auf Regionen über Click-and-Collect | Kurzfristig (≤ 2 Jahre) |

| Reduzierung von teilfluorierten Kohlenwasserstoffen beschleunigt die Modellauffrischung und den Austausch von Klimaanlagen | +1.3% | National, mit frühen Gewinnen in den Küstenhitzewellenzonen von QLD und NSW | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Gebäuden in den Bundesstaaten fördert die Einführung von Induktionskochfeldern und Wärmepumpen | +1.6% | VIC und ACT als Hauptmärkte, SA und NSW folgen den regulatorischen Signalen | Langfristig (≥ 4 Jahre) |

| Dachsolaranlagen und Batterien ermöglichen Haushaltsgerätelasten tagsüber | +0.8% | QLD und SA mit mehr als 50 % Solaranteil in freistehenden Häusern, Ausweitung auf Vorstadtkorridore in VIC und NSW | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

MEPS-gesteuerte Effizienzverbesserungen (GEMS-Programm)

Das Inkrafttreten der überarbeiteten GEMS-Bestimmungen für Geschirrspüler, Waschmaschinen und Wäschetrockner im Oktober 2025 markiert die stärkste Effizienzsteigerung seit einem Jahrzehnt, doch der eigentliche Hebel liegt in der strategischen Reaktion der Hersteller auf das 12-monatige Compliance-Fenster. Zwischen Oktober 2024 und September 2025 bearbeitete die GEMS-Regulierungsbehörde 5.697 Registrierungsanträge, wobei Klimaanlagen (732), Kühlschränke (685) und Waschmaschinen (568) den SKU-Wechsel dominierten, während Stichprobenprüfungen eine Bestehensquote von 77 % ergaben, was bedeutet, dass jedes vierte registrierte Modell bei der Neuvalidierung die MEPS-Anforderungen nicht erfüllte[2]Quelle: Energy Rating, "Energieeffizienz von Geräten und GEMS-Bestimmungen," Australische Regierung, energyrating.gov.au. Unabhängige Prüfungsaktivitäten und Auditanforderungen verursachen Kosten, die größere Hersteller über breite Portfolios amortisieren können, während mittelständische Marken bei Änderungen der Bestimmungen über engere Budgets für Tests und Nacharbeiten verfügen. Die Einsparungen für Haushalte durch das Programm bleiben erheblich, wobei die Regierung über Milliarden-Dollar-Gesamteinsparungen bei Stromrechnungen berichtet, die auf Standards und Kennzeichnungen für Großgeräte zurückzuführen sind. Da die Schwellenwerte im Laufe des Jahrzehnts weiter steigen, sind Marken mit vorab zertifizierten hocheffizienten SKUs besser positioniert, um den Abverkauf zu schützen und das Risiko von Lagerbeständen ohne Absatzmöglichkeiten bei Kennzeichnungsübergängen zu vermeiden.

Elektrifizierung von Gebäuden in den Bundesstaaten fördert die Einführung von Induktionskochfeldern und Wärmepumpen

In Australien beschleunigen staatliche Maßnahmen zur Gebäudeelektrifizierung den Übergang von Gas- zu Elektrogeräten in Haushalten. Dieser Wandel erhöht insbesondere die Nachfrage nach Induktionskochfeldern und Wärmepumpen. Im Rahmen der nationalen Netto-Null-Ziele müssen alle neuen Regierungsgebäude ab 2026 vollständig elektrisch betrieben werden. Diese Gebäude werden elektrische Systeme für Heizung, Kühlung und Warmwasser priorisieren und sich an Green-Star-Bewertungen orientieren. Victorias Vorschriften, die ab Januar 2027 neue Gasanschlüsse in Neubauten verbieten, sind ein dauerhaftes Signal für Induktionskochen und Wärmepumpen-Warmwasser in Neubauten. Der frühere Schritt des Australian Capital Territory zur Abschaffung neuer Gasanschlüsse hat die Richtung für Regulierungsbehörden, Bauunternehmen und Gerätehersteller bestätigt. Die Struktur der Förderungen für Wärmepumpentechnologien über Solar Victoria zieht einen Teil der Nachfrage vor und beeinflusst die Sortimentsentscheidungen der Einzelhändler vor den Bauzyklen. Da sich die Vorschriften im Umfang ausweiten, müssen Marken geteilte Portfolios verwalten, die compliance-fähige Sortimente für Neubauten und wertorientierte Gas-SKUs für den Ersatznachmarkt im Altbaubestand abdecken.

WELS-gekennzeichnete Wassereinsparungen beeinflussen die Wahl von Waschmaschinen und Geschirrspülern

Australiens WELS-Programm hat sich von einem passiven Informationsetikett zu einem direkten Kauftreiber entwickelt, wo Wasserkosten und -knappheit relevant sind, insbesondere für Geschirrspüler und Frontlader-Waschmaschinen. Die aktualisierten Kennzeichnungen des Programms und die engere Abstimmung mit Energiestandards Ende 2025 haben die Bedeutung der gemeinsamen Optimierung von Wasserverbrauch und Stromverbrauch bei der Produktentwicklung erhöht. Verbraucher in Südaustralien und Westaustralien reagieren am Point of Sale auf klare Unterschiede in Litern pro Zyklus, was eine Verlagerung hin zu Spitzenmodellen verstärkt. Da die WELS-Abdeckung 2026 auf mehr gewerbliche Endanwendungen und Wasserhähne ausgeweitet wird, werden Entwicklungs-Roadmaps und Lieferantenqualifikationen auf globalen Plattformen, die Australien bedienen, enger, was das langfristige Vertrauen in Etiketten und die Vergleichbarkeit verbessert[3]Water Rating (WELS), "Über WELS und Wassereinsparungen," Australische Regierung, waterrating.gov.au.

Reduzierung von teilfluorierten Kohlenwasserstoffen beschleunigt die Modellauffrischung und den Austausch von Klimaanlagen

Australiens Reduzierung der Importquote für teilfluorierte Kohlenwasserstoffe ab Januar 2026 und progressive Grenzwerte für das globale Erwärmungspotenzial bei Klimaanlagen beschleunigen den Übergang von R410A zu R32 in Split-Systemen. Die gestaffelten Obergrenzen schufen ein Fenster, um Altbestände abzuverkaufen und dann auf konforme Systeme umzustellen, was die Modellregistrierungen und Werbeaktivitäten vorübergehend erhöhte, als die Änderungen näher rückten. Installationsnetzwerke passen sich weiterhin an die Regeln für Kältemittelversorgung und -handhabung an, was die Servicewartezeiten für Altsysteme in einigen Regionen während des Übergangs verlängern kann. Für Hersteller unterstützt der Wandel die Premiumpositionierung für Geräte der nächsten Generation und schafft Anreize für eine frühzeitige Neuzertifizierung, um die Versorgungskontinuität unter sich entwickelnden Standards zu sichern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lebenshaltungskostendruck verzögert Ersatzkäufe | -1.2% | National, am stärksten in den städtischen Zentren von NSW und VIC mit hohem Hypothekenstress | Kurzfristig (≤ 2 Jahre) |

| Elektroschrott und Produktverantwortung erhöhen Compliance- und Rücknahmekosten | -0.6% | NSW unter dem PLR-Gesetz, WA-Deponieverbote; nationale Ausstrahlungseffekte über das NTCRS | Mittelfristig (2–4 Jahre) |

| Häufige MEPS/WELS-Aktualisierungen treiben SKU-Wechsel und Zertifizierungsaufwand voran | -0.5% | Global, konzentriert auf Marken der zweiten Reihe ohne ausreichende Skalierung für kontinuierliche Neuzertifizierung | Langfristig (≥ 4 Jahre) |

| Lizenzierung und Schulung für den Kältemittelübergang erhöhen Servicekosten | -0.4% | Regionales Australien aufgrund von Installateursknappheit; Ballungsräume sind weniger betroffen. | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lebenshaltungskostendruck verzögert Ersatzkäufe

Die Verbraucherpreisindex-Daten vom Januar 2026 zeigten, dass Haushaltsmöbel und -ausstattung um 1,4 % stiegen, was hinter dem allgemeinen Wohnbereich mit 6,8 % zurückblieb und signalisierte, dass Käufer bei großen Gerätekäufen vorsichtig und selektiv vorgingen. Da die Strompreisunterstützung auslief, sahen sich Haushalte mit höheren Stromrechnungen konfrontiert, was das Interesse an effizienten Modellen steigerte, aber auch dazu ermutigte, diskretionäre Upgrades bis zum Ausfall aufzuschieben[4]Australisches Statistikamt, "Verbraucherpreisindex, Monatsindikator," Australisches Statistikamt, abs.gov.au. Einzelhandelsdaten aus dem späten Jahr 2025 deuteten auf schwache Bedingungen für hochpreisige Artikel hin, selbst bei Werbeaktionen, was Einzelhändler dazu veranlasste, sich stärker auf Finanzierungsangebote und Paketangebote zu stützen, um Lagerbestände zu bewegen. Annahmen zur Nutzungsdauer von Geräten in steuerlichen Leitlinien unterstreichen, dass viele Käufer in engen Budgetphasen versuchen, die Nutzung über typische Zeitpläne hinaus zu verlängern, was die Ersatzintervalle verlängert. Der Effekt ist ein gespaltener Markt, in dem Premiumsegmente bei wohlhabenden Käufern stabil bleiben, während mittlere Volumina in Hochinflationsmonaten unter Druck geraten.

Elektroschrott und Produktverantwortung erhöhen Compliance- und Rücknahmekosten

Der politische Schwung bewegt sich in Richtung erweiterter Herstellerverantwortung für Batterien und langfristig für Großgeräte, was einen Teil der Entsorgungskosten auf Markeninhaber verlagern würde. Kommunale Analysen in Groß-Sydney haben Entsorgungskosten und potenzielle Materialrückgewinnungsgewinne quantifiziert, die die Politikgestaltung und künftige Abgabendiskussionen beeinflusst haben. Westaustraliens Deponieverbote für Elektroschrott haben spezifische Handhabungsanforderungen und Zertifizierungserwartungen für Verarbeiter festgelegt, was den Compliance-Aufwand und die Logistikplanung für in diesem Bundesstaat tätige Marken erhöht hat. Auf Bundesebene bietet das Rahmenwerk des Nationalen Fernseh- und Computerrecyclingprogramms ein Modell für höhere Sammelziele, das in späteren Phasen auf Weißware angepasst werden könnte. Der Übergangszeitraum birgt Kostenungewissheit, da Regeln und Berichterstattung je nach Bundesland variieren, was das Design nationaler Compliance-Systeme für Hersteller erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Premiumsegmente profitieren vom Elektrifizierungsgewinn

Kühlschränke führten den Kategorieanteil mit 28,78 % im Jahr 2025 an, während Geschirrspüler im australischen Markt für Haushaltsgeräte mit einem CAGR von 5,57 % bis 2031 die schnellste Wachstumsdynamik verzeichneten, gestützt durch verbesserte Energieetiketten und nachgewiesene Wassereinsparungen, die in wasserarmen Regionen besonders gut ankommen. Klimaanlagen befinden sich mitten in einem beschleunigten Kältemittelwechsel, bei dem R32-basierte Split-Systeme nach dem Inkrafttreten der HFKW-Ausstiegsschritte und der GWP-Obergrenzen nun der Standard für Neuverkäufe sind, was die Anbieter dazu veranlasste, ihre Portfolios vor den üblichen Ersatzzyklen zu erneuern. Der australische Markt für Haushaltsgeräte spiegelt diesen Wandel in der Produktplanung durch synchronisierte Markteinführungsfenster und vorab zertifizierte Varianten wider, um die Lagerkontinuität aufrechtzuerhalten, während die Schwellenwerte steigen. Wärmepumpentrockner, die unter sonstige Großgeräte fallen, profitieren in mehreren Bundesstaaten von den Whole-of-Home-Regelungen und werden bei Neubauten häufiger spezifiziert, was die Kategoriepreisaufschläge stärkt und die Botschaft zur Energieeinsparung in das mittlere Preissegment verlagert. Kleine Haushaltsgeräte werden weiterhin durch Online-Entdeckung und schnelle Erneuerungszyklen beeinflusst, was Marken mit Direktvertriebskanälen und schneller Designiteration bei Artikeln wie Kaffeemaschinen, Heißluftfritteusen und Staubsaugern begünstigt.

Im Premiumsegment der Kühlung haben vernetzte Funktionen, die durch Marken-Ökosysteme unterstützt werden, zugenommen, darunter interne Kameras und App-basiertes Lebensmittelmanagement, die höhere durchschnittliche Verkaufspreise und Servicebindungen unterstützen. Backöfen und Kochfelder zeigen eine deutliche Hinwendung zur Induktion in Regionen, in denen Gasanschlüsse für Neubauten enden und Rückerstattungsrahmen für effiziente Wasser- und Heizsysteme bestehen. Die Marktdynamik des australischen Marktes für Haushaltsgeräte bei hochwertigen Einbaugeräten profitiert auch von Renovierungsprojekten in Ballungsräumen, wo kompakte europäische Formate und höhere Energiebewertungen Leistung und kleinere Wohnflächen in Einklang bringen können. Marken, die Forschungs- und Entwicklungs- sowie Zertifizierungskosten über globale Produktreihen amortisieren können, haben einen strukturellen Vorteil bei der Erfüllung von MEPS- und WELS-Aktualisierungen, ohne die Verfügbarkeit zu beeinträchtigen.

Nach Vertriebskanal: Click-and-Collect verbindet digitale und physische Kanäle

Mehrmarken-Fachgeschäfte hielten 2025 einen Anteil von 45,10 % am Umsatz, während Online-Kanäle mit einer CAGR von 6,02 % im Prognosezeitraum (2026–2031) der am schnellsten wachsende Kanal sind, bedingt durch Marktplatzintegrationen und Finanzierungsoptionen, die Großausgaben erleichtern. Der australische Haushaltsgerätemarkt verzeichnet weiterhin, dass hybride Modelle wie Click-and-Collect Marktanteile gewinnen, da Kunden die Validierung im Geschäft mit digitalen Transaktionen kombinieren, was die Reibung bei Kühlschrank- und Geschirrspülerkäufen reduziert, die weiterhin von der physischen Besichtigung profitieren. Premiummarken nutzen Exklusivgeschäfte, um den Service zu verbessern und Installationen anzubieten, was die Konversionsraten im Vergleich zu Mehrmarken-Verkaufsflächen erhöht und die Premiumpositionierung unterstützt. Direktvertriebsinitiativen führender Hersteller, einschließlich Mitgliedschaftsangeboten und Inzahlungnahme-Gutschriften, stärken den Abverkauf und helfen, die Preisintegrität bei Werbeaktionen zu wahren.

Die australische Haushaltsgerätebranche hat auch Werbekalender mit Einzelhandelspartnern synchronisiert, um Verkäufe rund um wichtige Ereignisse zu verankern, was Lagerallokationen und Marketingbudgets beeinflusst. Der Schwung des elektronischen Handels in regionalen Gebieten verbessert sich weiter, da Lieferschwellen und Logistikzuverlässigkeit das Niveau der Ballungsräume annähern, unterstützt durch das nationale Breitbandnetz. Bauunternehmer- und Wohnungseigentumskanäle bleiben wichtig für die Vorspezifikation von Paketen, die Energiestandards in Neubauten erfüllen, insbesondere unter Victorias Anforderungen für vollständig elektrische Gebäude, die die Auswahl auf Induktions- und Wärmepumpenpakete lenken. Da Online-Kanäle wachsen, zwingt der Druck auf die Flächenproduktivität traditionelle Ketten dazu, das Sortiment zu optimieren und Kennzeichnungsvorteile im Geschäft zu demonstrieren, was die digitale Aufklärung über Wasser- und Energiebewertungen ergänzt.

Geografische Analyse

Ostaustralien erfasste im Jahr 2025 einen Anteil von 34,05 % und bleibt wertmäßig die größte Region im australischen Markt für Haushaltsgeräte, gestützt durch die Dichte von Mehrfamilienhäusern und einen höheren Premiumanteil in städtischen Korridoren. Der prognostizierte CAGR von 5,04 % bis 2031 liegt unter dem nationalen Tempo, da die installierte Basis reifer ist und hocheffiziente Funktionen bei Ersatzgeräten inzwischen weit verbreitet sind. Kontinuierliche Programmaktualisierungen im Rahmen des Energy Savings Scheme in New South Wales unterstützen stetige Erneuerungszyklen für HLK- und Warmwassergeräte, auch wenn die öffentliche Politik zu neuen Gasanschlüssen von Victorias Kurs abweicht. Victorias Regelungen für vollständig elektrische Neubauten im Jahr 2027 und Rückerstattungen für Wärmepumpentechnologien verlagern die Spezifikation von Induktionskochfeldern und Wärmepumpen-Wassersystemen im Vorfeld der Fristen, wobei Einzelhändler und Bauunternehmen entsprechend Paketangebote verankern.

Südaustralien zeichnet sich durch wassereffizienzgesteuertes Kaufverhalten bei Waschmaschinen und Geschirrspülern aus, bei denen WELS-Etiketten am Point of Sale prominent platziert sind. Die hohe Durchdringung von Dach-Solaranlagen in South Australia hat günstige Bedingungen für den Betrieb von Geschirrspülern und Trocknern in Tagesfenstern geschaffen, was die Attraktivität von Planungs- und Energieüberwachungsfunktionen erhöht. Tasmaniens Gebäudeenergievorschriften und der Mix aus erneuerbarer Energieerzeugung erhalten ein eigenständiges Käuferprofil, bei dem Ästhetik und Zuverlässigkeit oft ebenso wichtig sind wie fortschrittliche Konnektivität, insbesondere in Renovierungszyklen. Da diese Bedingungen anhalten, vollzieht der australische Markt für Haushaltsgeräte einen breiteren Wandel, bei dem Wechselrichterkompressoren und Wärmepumpentechnologien in mehreren südlichen Teilsegmenten von Premiumdifferenzierungsmerkmalen zu Basiserwartungen werden.

Westaustraliens Entfernung von den östlichen Vertriebszentren erfordert dedizierte Lagerhaltung für eine konsistente Verfügbarkeit und Serviceabdeckung, insbesondere in Kühlkategorien. Das Deponieverbots-Gesetz für Elektroschrott des Bundesstaates legt die frühe Verantwortung auf Sammelnetzwerke und zertifizierte Verarbeiter, was wahrscheinlich ähnliche Maßnahmen anderswo vorwegnimmt, da sich die Stewardship-Rahmenwerke ausweiten. Im Northern Territory konzentrieren klimatische Extreme die Nachfrage auf Split-Systeme mit größerer Kapazität und tropisch bewertete Kühlschränke, bei denen Leistung, Langlebigkeit und Serviceunterstützung entscheidend für die Kaufentscheidung sind. Zusammen erzeugen diese Faktoren regionsspezifische Sortimente und Servicemodelle, die Preisgestaltung, Lieferzeiten und Funktionsgrundlagen im gesamten australischen Markt für Haushaltsgeräte beeinflussen.

Wettbewerbslandschaft

Der Wettbewerbskern des australischen Haushaltsgerätemarkts konzentriert sich auf LG, Samsung, Electrolux Group und Fisher & Paykel, die zusammen schätzungsweise fast die Hälfte des Wertanteils bei Großgeräten halten, während BSH-Marken, Miele, Hisense und Haier Premium-Einbaugeräte und Wertsegmente abdecken. Die Portfoliostrategie wird durch konvergierende Energie-, Wasser- und Kältemittelvorschriften geprägt, die Akteure begünstigen, die Forschungs- und Entwicklungs- sowie Zertifizierungsausgaben über mehrere Kategorien im gleichen Produktzyklus bündeln können. Software-Ökosysteme sind nun eine strategische Ebene, die Funktionen wie Inventarkameras in Kühlschränken, KI-gestützte Waschzyklen und app-basierte Diagnosen aufwertet, die die Premiumpositionierung und potenzielle Serviceumsätze unterstützen. Kleinere Spezialisten verlassen sich auf designorientierte Differenzierung und selektive Kategorietiefe, um Marktanteile zu halten, während sich Standards verschärfen.

Produktankündigungen Ende 2025 und Anfang 2026 unterstreichen diese Richtung. LG präsentierte KI-verbesserte SIGNATURE-Geräte, die konversationelle Schnittstellen, prädiktive Kühlung und kamerabasierte Zutatenerkennung zur Unterstützung vernetzter Küchenabläufe integrieren. Samsungs Bespoke-KI-Plattform erweiterte Waschtrockner-Kombis mit schnelleren Zyklen und adaptiven Programmen, während vernetzte Staubsauger mit geräteseitiger Intelligenz für bessere Navigation und Objekterkennung eingeführt wurden. Fisher & Paykel frischte die Textilpflege mit Wärmepumpentrocknern auf und erweiterte Einbaukühlsortimente, die mit Gesamthaus-Effizienzbudgets und Premium-Küchendesign übereinstimmen. Diese Schritte zeigen eine Investitionskonzentration an der Schnittstelle von Effizienz, Nutzererfahrung und Konnektivität.

Die Compliance-Haltung ist zu einer Wettbewerbsvariable geworden. Regierungsprüfungsergebnisse im Jahr 2025 rückten Registrierungsprozesse und Stichprobenprüfungsvolumina im Rahmen des GEMS-Rahmens in den Fokus, was die Einsätze für eine robuste interne Compliance bei Marken mit höherem Volumen erhöhte. Westaustraliens Elektroschrott-Vorschriften und New South Wales' Produktverantwortungsregelungen für Batterien treiben Pilotprojekte in den Bereichen Rücknahme, Reparatur und Recycling voran, mit denen sich große Einzelhändler und Hersteller abstimmen müssen. Einzelhandelsführer erweitern Marktplatzintegrationen und Finanzierungsoptionen, um die Konversion in einem preissensiblen Umfeld zu unterstützen, während Mitgliederangebote und Inzahlungnahmen direkte Kanäle stärken. Da dezentrale Energieressourcen wachsen, entstehen netzwerkbewusste Funktionen und die Teilnahme an virtuellen Kraftwerksprogrammen als neue Bereiche der Wertschöpfung, die Konnektivitätsplattformen und Software-Intermediäre begünstigen könnten.

Marktführer der australischen Haushaltsgerätebranche

Electrolux AB

LG Electronics

Samsung Electronics

Fisher & Paykel Appliances

BSH Home Appliances

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Samsung Australia präsentierte sein KI-vernetztes Wohnraumsortiment vor der CES 2026 und kündigte eine aufgerüstete Bespoke-KI-Waschtrockner-Kombi für den australischen Markt an. Das neue Modell verfügt über verkürzte Wasch-zu-Trocken-Zyklen und eine automatische Türöffnungsfunktion für passive Belüftung sowie den Bespoke-KI-Jet-Bot-Ultra-Staubsauger, der 60-mm-Schwellen überwinden kann.

- November 2025: LG Electronics Australia sicherte sich die Choice-Auszeichnung als beste Marke in wichtigen Gerätekategorien, darunter Stabstaubsauger in den Jahren 2024 und 2025, Trockner im Jahr 2025 und Toplader-Waschmaschinen für vier aufeinanderfolgende Jahre von 2022 bis 2025, was Produktzuverlässigkeit und Leistung in Australiens stark vertrauenssensiblem Markt bestätigt.

- November 2025: LG Electronics erweiterte sein CordZero-A9L-Handstaubsauger-Sortiment in Australien und lieferte bis zu 37,5 % mehr Saugleistung und automatisch entleerende Staubbehälter. Diese Markteinführung nutzte jüngste Finder-Auszeichnungen und Choice-Empfehlungen, um direkt mit Dysons etablierter Führungsposition bei kabellosen Staubsaugern zu konkurrieren.

- September 2024: Samsung erweiterte sein Wäschesortiment in Australien durch die Einführung der ersten Bespoke-KI-Wärmepumpen-Kombi mit großer Kapazität ihrer Art. Mit einem Verkaufspreis ab 5.499 USD nutzt sie einen Superschnell-Zyklus, um eine 3-kg-Ladung in 28 Minuten zu waschen und in 70 Minuten zu trocknen, und adressiert damit direkt die Verbrauchernachfrage nach Energie- und Platzeffizienz.

Berichtsumfang des australischen Haushaltsgerätemarkts

Ein Haushaltsgerät ist ein elektrisches Haushaltsgerät, das bei Haushaltsarbeiten hilft und den menschlichen Aufwand erleichtert. Eine vollständige Hintergrundanalyse des Berichts über den australischen Haushaltsgerätemarkt umfasst eine Bewertung der Branchenverbände, der Gesamtwirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Änderungen in der Marktdynamik und einen Marktüberblick. Der Markt ist segmentiert nach Großgeräten (Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen, Backöfen, Klimaanlagen und sonstige Großgeräte), Kleingeräten (Kaffee-/Teemaschinen, Küchenmaschinen, Grills und Toaster, Staubsauger und sonstige Kleingeräte) und Vertriebskanal (Mehrmarken-Fachgeschäfte, Exklusivgeschäfte, Online und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den australischen Haushaltsgerätemarkt in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Großhaushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige Großhaushaltsgeräte | |

| Kleinhaushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige Kleinhaushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Ostaustralien |

| Nordaustralien |

| Südaustralien |

| Westaustralien |

| Nach Produkt | Großhaushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige Großhaushaltsgeräte | ||

| Kleinhaushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige Kleinhaushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Ostaustralien | |

| Nordaustralien | ||

| Südaustralien | ||

| Westaustralien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Haushaltsgerätemarkt im Jahr 2026 und wie schnell wächst er bis 2031?

Im Jahr 2026 beträgt die Größe des australischen Haushaltsgerätemarkts 12,17 Milliarden USD und soll bis 2031 bei einer CAGR von 5,51 % einen Wert von 15,91 Milliarden USD erreichen.

Welche Produktkategorien führen in Bezug auf Wert und Wachstum in Australien?

Kühlschränke führten mit einem Wertanteil von 28,78 % im Jahr 2025, während Geschirrspüler mit einer CAGR von 5,57 % bis 2031 das schnellste Kategoriewachstum verzeichneten.

Wie beeinflussen politische Maßnahmen die Elektrifizierung australischer Haushalte?

Victoria wird ab Januar 2027 alle Neubauten verpflichten, und Wärmepumpenförderungen sind vorhanden, was zusammen die Einführung von Induktionskochfeldern und Wärmepumpen in Neubauten und bei Ersatzkäufen voranzieht.

Was geschieht mit Kältemitteln in der Wohnraum-Klimatisierung?

Australiens Reduzierung von teilfluorierten Kohlenwasserstoffen und Produktgrenzwerte für das globale Erwärmungspotenzial beschleunigen den Übergang von R410A zu R32 in Split-Systemen und veranlassen Portfolioauffrischungen und Installateursschulungen für die konforme Handhabung.

Welche Kanäle gewinnen in Australien beim Geräteverkauf?

Mehrmarken-Fachgeschäfte hielten 2025 einen Anteil von 45,10 %, während Online-Kanäle mit einer CAGR von 6,02 % der am schnellsten wachsende Kanal sind, bedingt durch Marktplatzfunktionen und Finanzierungsoptionen.

Wie beeinflussen Lebenshaltungskostentrends den Geräteersatz in Australien?

Der Verbraucherpreisindex vom Januar 2026 zeigte Möbel und Ausstattung bei 1,4 % gegenüber einer stärkeren Wohnungsinflation, was zu vorsichtigem Ersatzverhalten und einer längeren Nutzung vorhandener Geräte führt.

Seite zuletzt aktualisiert am: