Deckenventilator-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

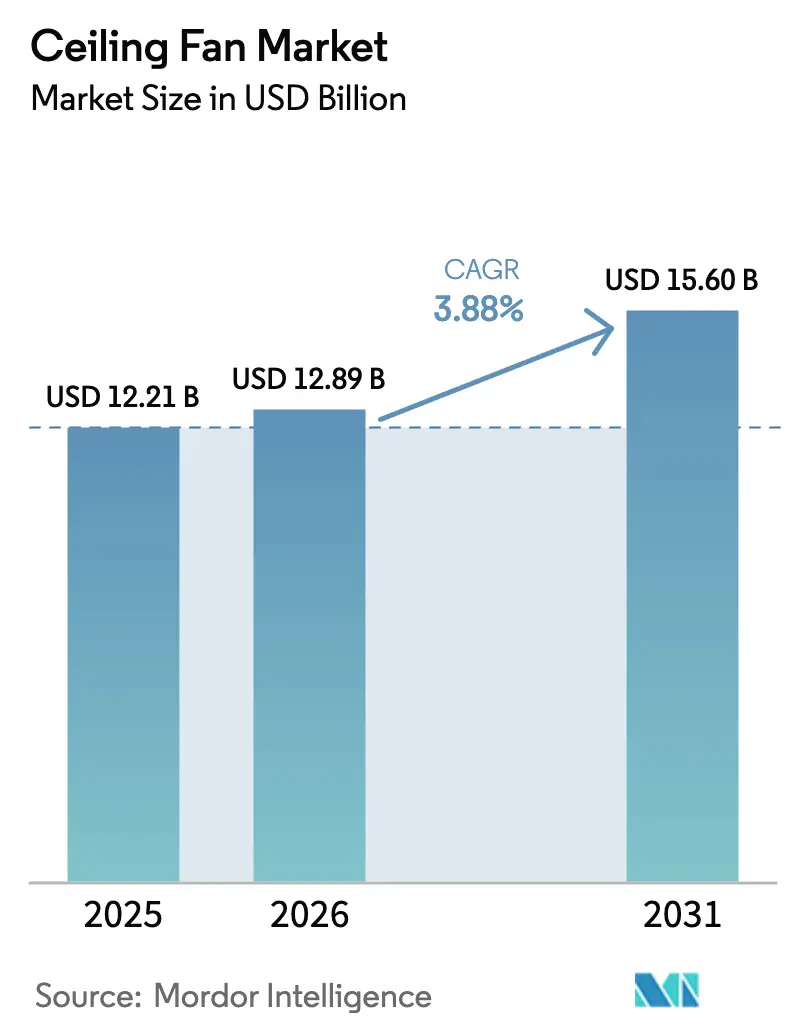

| Marktgröße (2026) | 12.89 Milliarden US-Dollar |

| Marktgröße (2031) | 15.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

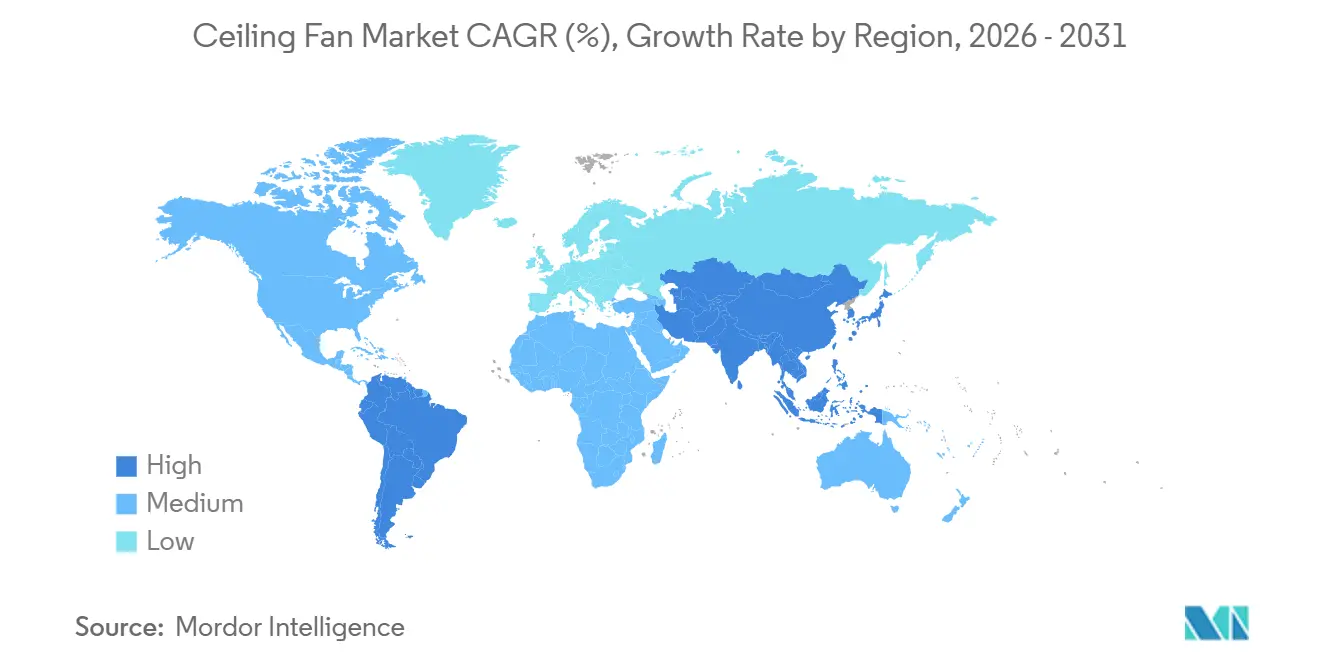

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

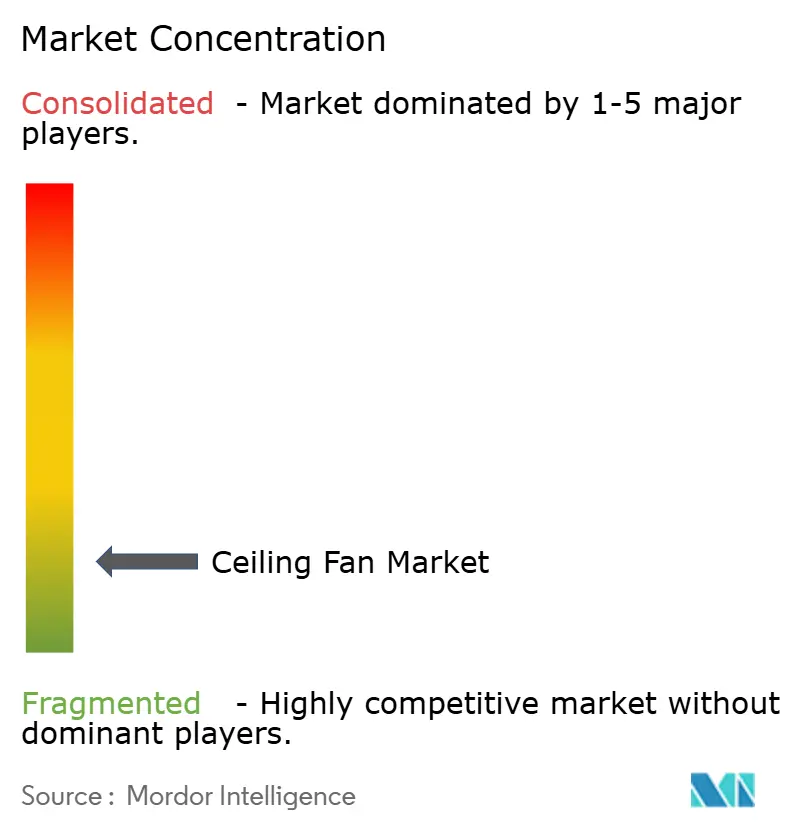

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deckenventilator-Marktanalyse von Mordor Intelligence

Die Größe des Deckenventilator-Marktes wird voraussichtlich von 12,21 Mrd. USD im Jahr 2025 und 12,89 Mrd. USD im Jahr 2026 auf 15,60 Mrd. USD bis 2031 expandieren und zwischen 2026 und 2031 eine CAGR von 3,88 % verzeichnen.

Der Wandel hin zu bürstenlosen Gleichstrommotoren (BLDC), die Verbreitung von IoT-Konnektivität und strengere Effizienzvorschriften sind die dominierenden Wachstumskatalysatoren, während kostengünstige Raumklimageräte, Preisanstiege bei Magneten und sicherheitsbedingte Rückrufe das Aufwärtspotenzial dämpfen. Hersteller skalieren die lokalisierte BLDC-Produktion in Indien, China und Südostasien, um die Gesamtkosten zu senken, und Regulierungsbehörden in den USA, Indien, Singapur und der Europäischen Union haben Mindesteffizienzschwellen angehoben, die ältere AC-Induktionsdesigns faktisch auslaufen lassen. Online-Plattformen und Quick-Commerce-Dienste verkürzen die Kauf- und Installationszyklen, erweitern die Verbraucherauswahl und setzen den traditionellen Einzelhandel unter Druck. Das Marktpotenzial wird jedoch durch die zunehmende Verfügbarkeit kostengünstiger Raumklimageräte, wiederkehrende sicherheitsbedingte Rückrufe, die die Compliance-Kosten erhöhen, und anhaltende Preissensibilität der Verbraucher in Schwellenmärkten gemäßigt. Insgesamt wird das Wertwachstum zunehmend durch Premiumisierung mittels intelligenter Funktionen, integrierter Beleuchtung, verbesserter Ästhetik und Energieeinsparungen angetrieben, was Deckenventilator als integralen Bestandteil energieeffizienter und vernetzter Wohn- und Gewerbegebäude positioniert.

Wichtigste Erkenntnisse des Berichts

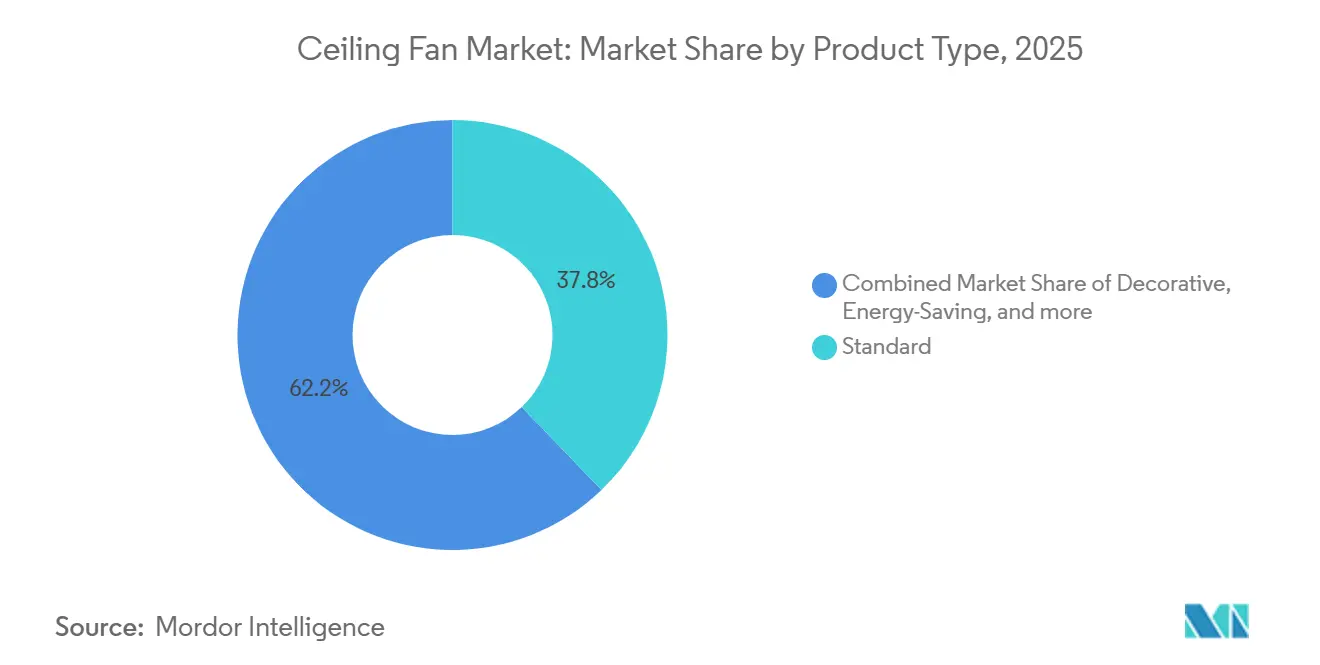

- Nach Produkttyp führten Standard-3-Flügel-AC-Modelle mit einem Deckenventilator-Marktanteil von 37,81 % im Jahr 2025; Energiesparmodelle werden bis 2031 voraussichtlich mit einer CAGR von 5,47 % wachsen.

- Nach Technologie hielten AC-Motoren im Jahr 2025 einen Deckenventilator-Marktanteil von 55,49 %, während BLDC-Motoren bis 2031 voraussichtlich mit einer CAGR von 6,22 % expandieren werden.

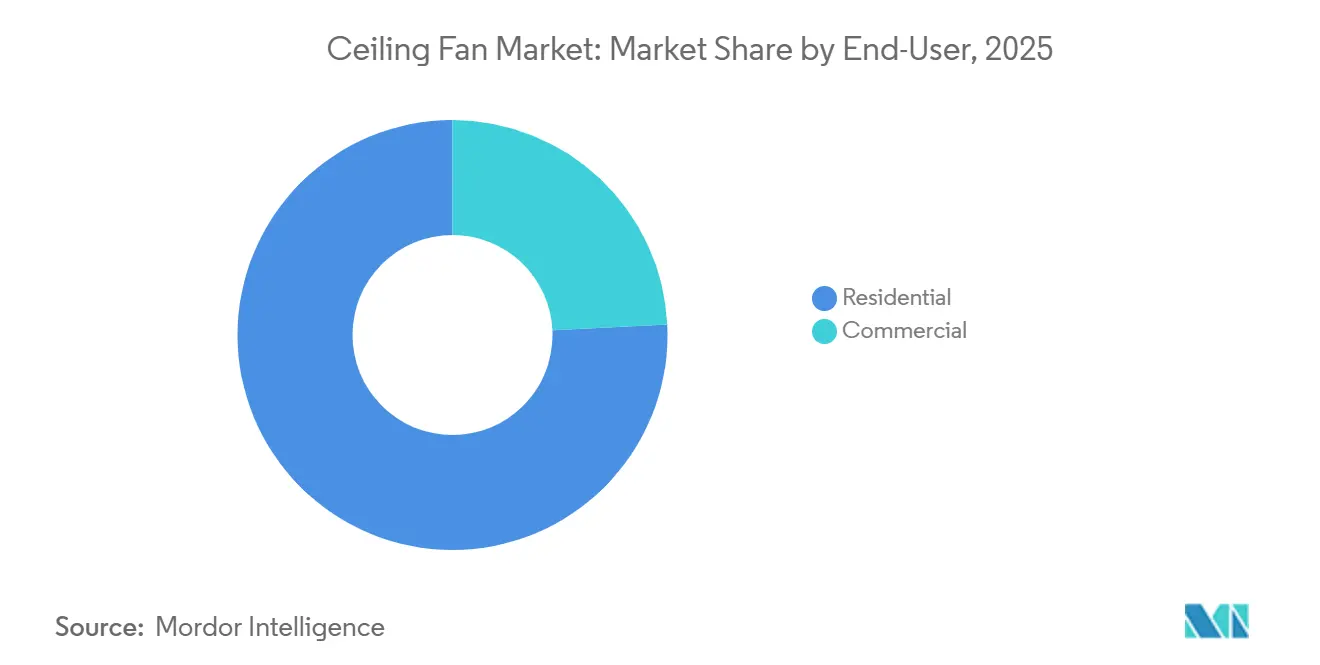

- Nach Endnutzer entfielen im Jahr 2025 75,77 % des Deckenventilator-Marktanteils auf Wohnanwendungen, und gewerbliche Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 5,32 % steigen.

- Nach Vertriebskanal entfielen im Jahr 2025 39,74 % des Deckenventilator-Marktanteils auf Mehrmarken-Einzelhandelsgeschäfte, während der Online-Verkauf mit einer CAGR von 5,87 % bis 2031 zunimmt.

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 48,52 % des Deckenventilator-Marktanteils und ist auf dem Weg zur schnellsten CAGR von 5,16 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Deckenventilator-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Energieeffizienzvorschriften, Beschleunigung des Übergangs zu BLDC-Deckenventilator | +1.2% | Global; am stärksten in Indien, USA, EU, Singapur | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Smart Homes treibt die Nachfrage nach IoT-fähigen Deckenventilator an | +0.8% | Nordamerika, Europa, urbanes Asien | Kurzfristig (≤2 Jahre) |

| Skalierung kosteneffizienter BLDC-Fertigungszentren in Asien, Senkung der Produktpreisbarrieren | +0.9% | Indien, China; Exportübertragung in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Übernahme von Grüne-Gebäude-Standards, Förderung passiver und energieeffizienter Kühllösungen | +0.5% | Global; frühe Übernahme in Singapur, Indien, den USA, EU | Langfristig (≥4 Jahre) |

| Wachsende Nutzung von HVLS-Deckenventilator in temperaturkontrollierten Logistik- und Kühlkettenanlagen | +0.3% | Nordamerika, Europa, VAE, Singapur, Indien | Mittelfristig (2–4 Jahre) |

| Öffentliche Wohnungsbauprogramme und Initiativen zur ländlichen Elektrifizierung erweitern den Erstbesitz von Ventilatoren | +0.7% | Indien, Südostasien, Subsahara-Afrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Energieeffizienzvorschriften, Beschleunigung des Übergangs zu BLDC-Deckenventilator

Die globale Verschärfung der Energiepolitik schlägt sich direkt in einer höheren BLDC-Durchdringung nieder. Ab 2025 unterliegen großformatige Deckenventilator in den USA weiterhin bundesstaatlichen Energiestandards des Energieministeriums, die auf dem im Jahr 2020 eingeführten Deckenventilator-Energieindex (CFEI) basieren. Obwohl im Jahr 2023 ein neues Prüfverfahren eingeführt und im Jahr 2024 Entwürfe für Aktualisierungen zur Anhebung der Mindesteffizienznormen ausgearbeitet wurden, wurden diese Aktualisierungen im Jahr 2025 zurückgezogen.[1]Quelle: US-Energieministerium, „Energiesparprogramm: Prüfverfahren für Deckenventilator,” amca.org Der Indische Kühlungsaktionsplan (ICAP) prognostiziert, dass Indiens Deckenventilator-Bestand von 500 Millionen auf 1 Milliarde bis 2038 wachsen wird, was den Bedarf an energieeffizienten Kühllösungen unterstreicht. ICAP ist ein wichtiges Element des Nationalen Aktionsplans zum Klimawandel (NAPCC) mit einer Mission, die sich auf verbesserte Energieeffizienz (NMEEE) konzentriert und vom BEE verwaltet wird. [2]Ministerium für Wissenschaft und Technologie, „Förderung energieeffizienter Deckenventilator in Indien,” dst.gov.in BLDC-Ventilatoren mit geringerem Stromverbrauch, längerer Lebensdauer und besserer Drehzahlregelung entsprechen direkt der Mission des ICAP, den Energiebedarf und die Emissionen im Kühlsektor zu reduzieren. Regulatorische Anforderungen in Verbindung mit zunehmendem Verbraucherbewusstsein für Energiekosten schaffen ein günstiges Marktumfeld für BLDC-Deckenventilator und machen Energieeffizienz zu einem zentralen Kriterium sowohl bei der Produktentwicklung als auch bei Kaufentscheidungen.

Zunehmende Verbreitung von Smart Homes treibt die Nachfrage nach IoT-fähigen Deckenventilator an

Die Verbreitung von IoT-fähigen intelligenten Deckenventilator verändert den Deckenventilator-Markt, indem Konnektivitäts-, Komfort- und Energiemanagementfunktionen hinzugefügt werden. Intelligente Ventilatoren mit WLAN-, Bluetooth- oder Zigbee-Funkmodulen expandieren mit mehr als dem Dreifachen der Rate des traditionellen Deckenventilator-Marktes, was eine starke Verbrauchernachfrage nach Hausautomation widerspiegelt. Produkte wie Hunters SIMPLEconnect-Serie, die Matter-zertifizierte Funkmodule umfassen, die mit Apple-, Google- und Amazon-Ökosystemen kompatibel sind, demonstrieren einen Trend zur offenen Plattforminteroperabilität, der den Bedarf an proprietären Hubs eliminiert und die Integration nahtlos gestaltet[3]Quelle: Hunter Fan Company, „SIMPLEconnect-Einführungsbroschüre,” hunterfan.com.. Diese vernetzten Ventilatoren ermöglichen es Nutzern, Geschwindigkeit, Beleuchtung und Zeitplanung per App oder Sprachassistenten aus der Ferne zu steuern, was Komfort und Energieeffizienz steigert. Die von intelligenten Ventilatoren generierten Daten ermöglichen auch erweiterte Funktionen wie Nutzungsanalysen und vorausschauende Wartung, was ihren Mehrwert weiter steigert. Da Verbraucher zunehmend multifunktionale und technologiegestützte Haushaltsgeräte suchen, treiben IoT-fähige Deckenventilator Innovationen voran, schaffen neue Einnahmequellen für Hersteller und beschleunigen die Akzeptanz sowohl im Wohn- als auch im Gewerbebereich.

Skalierung kosteneffizienter BLDC-Fertigungszentren in Asien, Senkung der Produktpreisbarrieren

Die Expansion der kostengünstigen BLDC-Fertigung in Asien verändert den Deckenventilator-Markt erheblich, indem die lokale Produktion verbessert und die Abhängigkeit von Importen verringert wird. Die Investition von Ebm Papst in Höhe von 37,3 Mio. USD in ein neues Werk in Chennai und Haiers Kapazität in Greater Noida ermöglichen die lokalisierte Produktion von EC- und BLDC-Motoren und senken die Gesamtkosten um bis zu 25 %.[4]Quelle: ebm papst, „ebm papst kündigt seine 3. Fertigungseinheit in Indien an,” ebmpapst.com. Automatisierte Wickellinien reduzieren den Arbeitsbedarf weiter und verschaffen regionalen Herstellern einen wettbewerbsfähigen Kostenvorteil gegenüber importierten Ventilatoren. Gleichzeitig ermöglicht Chinas Dominanz bei der NdFeB-Magnetproduktion, die 85 % des weltweiten Angebots ausmacht, chinesischen Lieferanten eine aggressive Preisgestaltung auf Exportmärkten, was den Wettbewerb verschärft. Um Versorgungsrisiken zu mindern, sichern sich indische Hersteller Mehrjahresverträge mit japanischen Magnetproduzenten, selbst zu höheren Materialkosten, um einen stetigen Zugang zu kritischen Komponenten zu gewährleisten. Diese Kombination aus lokalisierter Produktion, Automatisierung und strategischer Beschaffung treibt die breitere Akzeptanz von BLDC-Deckenventilator in Asien voran und macht hocheffiziente Ventilatoren für Wohn- und Gewerbemärkte zugänglicher und wettbewerbsfähiger.

Zunehmende Übernahme von Grüne-Gebäude-Standards, Förderung passiver und energieeffizienter Kühllösungen

Grüne Gebäudecodes fördern zunehmend den Einsatz von Deckenventilator als Schlüsselkomponente energieeffizienter Gestaltung. In Indien schreibt der ECBC 2024 vor, dass große Neubauten Ventilatoren mit einem Servicewert von mindestens 4,5 CMM/W verwenden müssen, was BLDC- oder hocheffiziente Einheiten faktisch vorschreibt. Singapurs Green-Mark-Platin-Zertifizierung vergibt zusätzliche Punkte für hocheffiziente Deckenventilator, was sich in Mietaufschlägen von 8–12 % für konforme Gebäude niederschlagen kann. Ebenso bietet LEED v5 Gutschriften für passive Kühlstrategien, die die HVAC-Lasten um mindestens 15 % reduzieren, und positioniert Deckenventilator als kritisches Werkzeug zur Erfüllung dieser Standards. Da die Menge der grün-zertifizierten gewerblichen Nutzfläche bis 2030 voraussichtlich verdoppelt wird, entwickeln sich Deckenventilator von optionalen Komfortgeräten zu wesentlichen, gesetzlich vorgeschriebenen Einrichtungen. Dieser regulatorische Druck veranlasst sowohl Entwickler als auch Gebäudeverwalter, hocheffizienten und intelligenten Deckenventilator Priorität einzuräumen, was eine starke Nachfrage auf dem gewerblichen Immobilienmarkt erzeugt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kostengünstige Raumklimageräte reduzieren die Abhängigkeit von Deckenventilator in warmen Regionen | -0.6% | Indien, Südostasien, Brasilien, der Nahe Osten | Kurzfristig (≤2 Jahre) |

| Saisonale Umsatzvolatilität führt zu Lager- und Preisdruck | -0.3% | Global, gemäßigte Zonen am volatilsten | Kurzfristig (≤2 Jahre) |

| Engpässe bei der Versorgung mit Seltenerdmagneten erhöhen die BLDC-Produktionskosten | -0.4% | Global; akut außerhalb Chinas | Mittelfristig (2–4 Jahre) |

| Gefälschte elektronische Komponenten treiben Rückrufe und Compliance-Risiken an | -0.2% | Nordamerika, Europa; Exportübertragung | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige Raumklimageräte reduzieren die Abhängigkeit von Deckenventilator in warmen Regionen

Die zunehmende Verbreitung kostengünstiger Raumklimageräte stellt die Nachfrage nach Deckenventilator in städtischen und aufstrebenden Märkten zunehmend in Frage. Sinkende Preise für Inverter-Klimaanlagen in Kombination mit erweiterten Finanzierungsoptionen machen mechanische Kühlung für Haushalte mit mittlerem Einkommen zugänglich, die bisher hauptsächlich auf Deckenventilator angewiesen waren. In Indien wird erwartet, dass die Klimaanlagendurchdringung von 8 % im Jahr 2023 auf 15 % bis 2028 steigt, während in Brasilien die Klimaanlagendurchdringung in Haushalten im Jahr 2024 22,6 % erreichte, was die Austauschzyklen für Deckenventilator verkürzt, da Verbraucher die Nutzung auf Nebenräume verlagern oder Ventilatoren ganz entfernen. Daten zeigen, dass brasilianische Haushalte mit Klimaanlagen die Nutzung von Deckenventilator um 40–50 % reduzierten und 18 % der neuen Klimaanlagenkäufer Ventilatoren innerhalb eines Jahres entfernten. In der MENA-Region, wo die Klimaanlagendurchdringung in städtischen Gebieten 85 % übersteigt, werden Ventilatoren auf ergänzende Rollen reduziert, und die Klimaanlagenverkäufe werden bis 2028 voraussichtlich schneller wachsen als Ventilatoren. Der Aufstieg von Ultra-Niedrigpreis-Klimaanlagen in Indien, die unter dem Preis hocheffizienter BLDC-Ventilatoren liegen, untergräbt das Wertversprechen von Deckenventilator weiter, insbesondere in Städten mit zuverlässiger Stromversorgung, was auf einen strukturellen Wandel bei den Kühlpräferenzen hindeutet.

Saisonale Umsatzvolatilität führt zu Lager- und Preisdruck

Die Nachfrage nach Deckenventilator ist stark saisonal, wobei 60–70 % des Jahresumsatzes in den Monaten März bis Juni vor dem Sommer und im Sommer anfallen, was Herausforderungen für die Bestandsplanung und das Betriebskapitalmanagement schafft. Ungewöhnlich warmes oder kühles Wetter kann erhebliche Schwankungen verursachen, wie zu sehen war, als Orient Electric im November 2023 bis Februar 2024 einen Anstieg erlebte, gefolgt von einem Einbruch im März bis April, was zu 45 Tagen überschüssiger Lagerbestände und Preissenkungen von 12–15 % führte, die die Margen komprimierten. In Brasilien erhöhten Distributoren die Lagerbestände um 20–30 % nach einem Rekordumsatzanstieg von 33 % im Jahr 2024, um sich gegen Nachfragevolatilität abzusichern, was Kapital band und die Finanzierungskosten erhöhte. Crompton Greaves meldete trotz höherer Lieferungen nur 5 % Wachstum im Jahresvergleich, da Außersaison-Aktionen zur Aufrechterhaltung der Distributorfüllraten die Preisrealisierung reduzierten. Der Aufstieg des E-Commerce hat das Saisonalitätsrisiko verstärkt, da Marken Lagerbestände 60–90 Tage im Voraus für Mega-Sale-Events auf Plattformen wie Flipkart und Amazon India bereitstellen müssen, was manchmal zu Überlieferungen und Liquidationen mit 25–30 % Rabatten führt. Klimavolatilität erschwert die Prognose weiter, da ungenaue Langstrecken-Temperaturvorhersagen Distributoren mit unverkauften Beständen zurücklassen können, was den finanziellen Druck und die betrieblichen Ineffizienzen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Energiesparender BLDC treibt Premiumisierung voran

Energiesparende Ventilatoren expandieren bis 2031 mit einer CAGR von 5,47 %, einem Tempo, das den gesamten Deckenventilator-Markt übertrifft. Indiens Neukalibrierung der Sternebänder im Jahr 2025 stufte die gestrigen Premium-Induktionseinheiten sofort auf 1-Stern-Status herab und löste einen breiten Ersatzzyklus aus, der den Deckenventilator-Marktanteil von BLDC-Modellen vierteljährlich steigert. Atombergs Erstmover-Wette auf 100 % BLDC-Fertigung führte zu einem 60 % Inlandsuntersegmentanteil und einem Umsatz von Rs 848 Crore (94,38 Mio. USD) im Geschäftsjahr 2024, ein Beweis dafür, dass die Premiumisierungserzählung über Metropolen hinausgeht. Dekorative Ventilatoren mit Designerflügeln, integrierter Beleuchtung und Premium-Oberflächen sprechen Hausbesitzer an, die von Basismodellen aufrüsten, wobei Orient Electric im Geschäftsjahr 2025 ein Wachstum von 22 % im Jahresvergleich meldete, angetrieben von seinem Cloud-3-klingenlosen Ventilator. Energiesparende BLDC-Ventilatoren mit BEE-5-Sterne-Bewertungen expandieren in Indien, wo neu kalibrierte Servicewert-Schwellenwerte im Jahr 2025 die Ersatznachfrage beschleunigt haben, indem ältere Induktionsventilatoren obsolet gemacht wurden. Hochgeschwindigkeits- und HVLS-Ventilatoren gewinnen in industriellen und gewerblichen Anwendungen an Bedeutung und bedienen Werkstätten, Lagerhäuser und Kühlkettenanlagen, wobei Hunter Industrial und MacroAir Technologies im Jahr 2024–2025 ein zweistelliges Auftragswachstum meldeten.

Standard-Dreiblatt-AC-Ventilatoren lieferten im Jahr 2025 immer noch 37,81 % des Umsatzes dank niedriger Einstiegspreise, doch dieser Anteil sinkt, da Subventionen und Kostendeflation die BLDC-Prämie bei Mittelklassemodellen auf einstellige Beträge komprimieren. Hunters SIMPLEconnect-Serie und Orient Electrics Aeroslim-IoT-Ventilator haben eine starke Marktakzeptanz gezeigt, wobei IoT-Modelle Preisaufschläge von 40–50 % erzielen und die Margenexpansion vorantreiben. Panasonics WiFAN-DC-Motor-Ventilatoren, ausgestattet mit Belegungssensoren, reduzieren den Energieverbrauch um 15–20 % und expandieren in Südostasien. Die Matter-1.2-Spezifikation der CSA hat plattformübergreifende Kompatibilität sichergestellt, die OEM-Übernahme gefördert und Herausforderern wie Dreo ermöglicht, zu wettbewerbsfähigen Preisen in Nordamerika einzutreten. Während 3-Flügel-AC-Ventilatoren in ländlichen und halbstädtischen Märkten dominant bleiben, verschieben sinkende BLDC-Fertigungskosten und staatliche Subventionsprogramme, wie Indiens Pilot-Ventilatoraustauschprogramme, die Verbraucherpräferenz allmählich hin zu hocheffizienten, vernetzten Ventilatoren.

Nach Technologie: BLDC-Effizienz treibt den Marktübergang voran

AC-Motoren behielten im Jahr 2025 55,49 % des globalen Deckenventilator-Volumens aufgrund ihrer niedrigen Materialkosten (8–12 USD pro Motor gegenüber 18–28 USD für BLDC) und etablierten Lieferketten. BLDC-Ventilatoren wachsen jedoch schnell mit einer CAGR von 6,22 %, angetrieben durch regulatorische Vorschriften, sinkende Fertigungskosten und Premiumisierungstrends. Traditionelle bürstenbehaftete Gleichstrommotoren verbleiben in Nischen-Netzunabhängigen-Solaranwendungen, aber ihr Anteil in Indien sank von 45 % im Jahr 2020 auf 22 % im Jahr 2024, als die BLDC-Preise unter 25 USD pro Einheit fielen. BLDC-Motoren mit Permanentmagnetrotoren und elektronischer Kommutierung liefern 50–60 % Energieeinsparungen, geringere Batterieentladung für Wechselrichter und leisen Betrieb, wobei Atomberg Technologies einen Verbrauch von nur 28–35 Watt gegenüber 70–75 Watt für herkömmliche Ventilatoren meldet. Energieeffizienzprogramme wie der CFEI des US-Energieministeriums von 2024 und Indiens BEE-Sterne-Neukalibrierung von 2025 fördern die BLDC-Übernahme weiter, indem sie höhere Luftstromeffizienz belohnen und ältere AC- oder Induktionsventilatormodelle faktisch obsolet machen.

Die Deflation der Fertigungskosten beschleunigt die BLDC-Übernahme in Asien. Ebm Papsts Chennai-Werk (37,3 Mio. USD) wird die EC/BLDC-Motorproduktion bis 2026 lokalisieren und die Gesamtkosten um 20–25 % senken, während Haiers Investition in Greater Noida (420 Mio. USD) auf 2,5 Millionen Einheiten jährlich bis 2028 abzielt und Indien als regionalen Exportknotenpunkt positioniert. Atomberg Technologies skalierte seine Pune-Anlage auf über 1 Million Einheiten pro Monat unter Verwendung automatisierter Wickel- und Magneteinführungslinien, die den Arbeitsinhalt reduzieren und die Margen trotz Rohstoffinflation steigern. Crompton Greaves' NUCLEUS-BLDC-Plattform und Orient Electrics BLDC-Modelle, die im Geschäftsjahr 2025 um über 50 % im Jahresvergleich wuchsen, unterstreichen eine starke Marktakzeptanz und Preisaufschläge von 40–50 % gegenüber AC-Ventilatoren. Obwohl AC-Motoren in ländlichen und halbstädtischen Märkten aufgrund niedrigerer Vorabkosten dominant bleiben, verschieben sinkende BLDC-Preise und staatliche Subventionsprogramme die Verbraucherpräferenz hin zu hocheffizienten, BLDC-ausgestatteten Deckenventilator.

Nach Endnutzer: Premiumisierung im Wohnbereich übertrifft die Basisnachfrage

Das Wohnsegment machte im Jahr 2025 75,77 % der globalen Deckenventilator-Nachfrage aus, was die historische Rolle der Kategorie als Haushaltsgerät widerspiegelt, während das gewerbliche Segment bis 2031 mit einer CAGR von 5,32 % wächst. Gewerbliche Käufer, darunter Büros, Einzelhandelsflächen, Hotels und Gesundheitseinrichtungen, priorisieren Zuverlässigkeit, geringen Wartungsaufwand und BMS-Integration, wobei Orient Electric im Geschäftsjahr 2025 ein Wachstum von 14 % im Jahresvergleich in seinem gewerblichen Ventilator-Segment meldete. Industrielle Anwendungen wie Fabriken, Lagerhäuser und Kühlkettenanlagen übernehmen zunehmend HVLS-Ventilatoren, die Luft destratifizieren und HVAC-Lasten reduzieren, wobei Hunter Industrial für seine Titan-HVLS-Serie im Jahr 2024–2025 ein zweistelliges Auftragswachstum verzeichnete. Die Wohnraumnachfrage divergiert: Massenmarkthaushalte in Schwellenländern bevorzugen kostengünstige AC-Motor-Ventilatoren unter 24 USD, während wohlhabende städtische Käufer in Nordamerika, Europa und Asien-Pazifik BLDC-plus-IoT-Modelle im Preisbereich von 150–400 USD mit App-Steuerung, Sprachassistenten-Integration und Energieüberwachung bevorzugen.

Staatliche Wohnungsbauprogramme unterstützen die Basisnachfrage im Wohnbereich. Indiens PMAY-G-Initiative genehmigte im Geschäftsjahr 2024–25 fast 4 Millionen Wohnungen mit dem Ziel von 20 Millionen bis 2029, wobei Subventionen typischerweise 2–3 Deckenventilator pro Wohneinheit finanzieren und jährlich 6–8 Millionen Einheiten hinzufügen. Das Saubhagya-Elektrifizierungsprogramm verband bis 2024 28,6 Millionen Haushalte, und Umfragen zeigen, dass 78 % innerhalb eines Jahres nach dem Netzanschluss mindestens einen Ventilator kauften. Die gewerbliche Nachfrage in der MENA-Region steigt mit der Expansion des organisierten Einzelhandels, wobei Deckenventilator in über 60 % der neuen Einkaufszentren und gemischt genutzten Projekte spezifiziert werden, insbesondere in Außenterrassen, Food Courts und Ladebereichen. Industrielle HVLS-Ventilatoren verbessern die Kühlketteneffizienz, während Energieeffizienzvorschriften in Indien die Ersatzzyklen im Wohnbereich beschleunigen, wobei Orient Electric einen Anstieg von 28 % im Jahresvergleich bei städtischen Upgrades auf BLDC-Modelle meldete.

Nach Vertriebskanal: Online-Plattformen stören den traditionellen Einzelhandel

Mehrmarken-Einzelhandelsgeschäfte erfassten im Jahr 2025 39,74 % der globalen Deckenventilator-Verkäufe und dienen als primäre Kontaktpunkte in Städten der zweiten und dritten Reihe, wo Verbraucher die praktische Bewertung bevorzugen. Online-Kanäle expandieren schnell mit einer CAGR von 5,87 %, angetrieben durch E-Commerce-Durchdringung, schnelle Lieferung und digital-native Marken. Exklusive Markengeschäfte, die von Herstellern wie Crompton, Havells und Orient Electric betrieben werden, fungieren als Erlebnisshowrooms, wobei Orients Smart-Shop-Franchise durch beratende Demonstrationen von BLDC- und IoT-Ventilatoren 18 % höhere durchschnittliche Verkaufspreise erzielt. Andere Kanäle, darunter Elektrofachgeschäfte und regionale Distributoren, erfassen die ländliche und halbstädtische Nachfrage, während B2B/Projektverkäufe an Entwickler und Institutionen wachsen, da Grüne-Gebäude-Codes Ventilatorspezifikationen einbetten. Quick-Commerce-Partnerschaften, wie Orient Electrics Zusammenarbeit mit Zepto, verkürzen die Kauf- und Installationszyklen und erschließen Impulskäufer, wobei die Schnelllieferungsverkäufe im vierten Quartal des Geschäftsjahres 2025 um 140 % im Jahresvergleich wuchsen.

Mehrmarken-Einzelhandelsketten, darunter Croma, Reliance Digital und Home Depot, bleiben dominant, wo Verbraucher sofortige Verfügbarkeit, Installation und praktische Bewertung schätzen, obwohl ihr Anteil sinkt, da Online-Plattformen Rabatte von 20–30 % und problemlose Rückgaben anbieten. Exklusive Geschäfte ermöglichen es Herstellern, das Kundenerlebnis zu kontrollieren und höhere Margen zu erzielen, wobei Havells über 200 Geschäfte betreibt, die auf Premium-BLDC- und dekorative Ventilatoren abzielen. B2B/Projektkanäle beschleunigen sich aufgrund der ECBC-2024-Anforderungen in Indien, die BLDC-Ventilatoren mit Mindesteffizienz in neuen Gewerbegebäuden vorschreiben und Entwickler dazu veranlassen, standardmäßig hocheffiziente Ventilatoren zu spezifizieren. Online-Marktplätze wie Amazon, Flipkart, Noon und Mercado Libre entwickeln sich zu wichtigen Vertriebskanälen für digital-native Marken wie Atomberg und Dreo, die im Geschäftsjahr 2025 über 65 % ihrer Verkäufe online meldeten. Der Wandel zum E-Commerce erhöht das Saisonalitätsrisiko, da Marken Lagerbestände 60–90 Tage im Voraus für Mega-Sales bereitstellen müssen, wobei Überlieferungen im Jahr 2024 zu Nachsaison-Liquidationen mit 25–30 % Rabatten führten.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 48,52 % des globalen Deckenventilator-Umsatzes aus und wird voraussichtlich mit einer CAGR von 5,16 % wachsen, angetrieben durch Indiens Programme für erschwinglichen Wohnungsbau und ländliche Elektrifizierung. Subventionen im Rahmen dieser Programme generieren jährlich 6–8 Millionen zusätzliche Ventilatoreinheiten, wobei jeder Haushalt typischerweise zwei bis drei Ventilatoren kauft. Chinas vertikal integrierte Magnetversorgung unterstützt kostengünstige BLDC-Exporte nach Südostasien und Afrika und ermöglicht wettbewerbsfähige Preisgestaltung und breitere Akzeptanz. Indien bleibt ein wichtiger Wachstumstreiber, da BLDC-Ventilatoren zunehmend ältere AC-Modelle in Neubauten und Ersatzzyklen ersetzen. Steigende verfügbare Einkommen und Urbanisierung erweitern die mittleren und Premium-Ventilator-Segmente in Asien-Pazifik-Märkten weiter.

Der nordamerikanische Markt ist weitgehend ersatzgetrieben, wobei Premiumisierung und Matter-zertifizierte intelligente Ventilatoren die durchschnittlichen Verkaufspreise steigern. Die Aktualisierungen des Prüfverfahrens des US-Energieministeriums von 2026 drängen ältere AC-Modelle in niedrigere Effizienzklassen und ermutigen Haushalte, auf BLDC-Ventilatoren aufzurüsten. Südamerika verzeichnete 2024 aufgrund extremer Hitze einen Umsatzanstieg von 33 %, obwohl die schnelle Klimaanlagenakzeptanz in Brasilien die Folgenachfrage komprimiert und Distributoren zwingt, größere Lagerbestände zu halten. Europas Wachstum wird durch designorientierte Ersatzkäufe und strengere Ökodesign-Standards angetrieben, wobei nördliche Länder Energieeinsparungen priorisieren und mediterrane Regionen Ventilatoren zur Ergänzung steigender Temperaturen einsetzen. Im Nahen Osten und Afrika spezifizieren GCC-Nationen Ventilatoren für Außen- und halbklimatisierte Zonen in großen Einzelhandelsprojekten, während Subsahara-Afrika auf Solar-Gleichstrom-Modelle setzt, wobei netzunabhängige Kits bis 2028 voraussichtlich 15 Millionen Einheiten überschreiten werden.

Wettbewerbslandschaft

Der Deckenventilator-Markt ist mäßig fragmentiert, wobei die größten Akteure einen Minderheitsanteil am globalen Umsatz halten, während viele regionale Spezialisten und digital-native Marken den Marktanteil weiter streuen. Etablierte Marktführer, darunter Crompton, Havells, Orient Electric, Hunter Fan und Panasonic, nutzen Markenwiedererkennung, Vertriebsnetzwerke und proprietäre BLDC-Plattformen, um Premium-Segmente zu verteidigen. Digital-native Herausforderer wie Atomberg Technologies und Dreo gewinnen an Boden, indem sie niedrigere Preise anbieten, Matter-zertifizierte intelligente Ventilatoren versenden und den physischen Einzelhandel über Plattformen wie Amazon und Flipkart umgehen. Weißraum-Chancen umfassen solarbetriebene Ventilatoren für netzunabhängige Gebiete in Subsahara-Afrika und ländlichem Indien sowie HVLS-Ventilatoren für Kühlkettenlager, wo ein zweistelliges Auftragswachstum durch Energiereduzierungen von 12 bis 18 % angetrieben wird.

Technologie ist zum primären Schlachtfeld für Marktanteile geworden. Kostensenkungen bei der BLDC-Fertigung, unterstützt durch ebm papsts Chennai-Werk im Wert von INR 340 Crore und Haiers Greater-Noida-Anlage im Wert von INR 3.500 Crore (420 Mio. USD), ermöglichen es Marktführern, die Produktion zu skalieren und Preislücken zu AC-Ventilatoren zu schließen. Die Matter-Zertifizierung standardisiert die Konnektivität intelligenter Ventilatoren und reduziert den Vorteil proprietärer Ökosysteme. Orient Electric meldete, dass BLDC-Ventilatoren im Geschäftsjahr 2025 etwa 20 % seiner Deckenventilator-Verkäufe ausmachten, mit einem Wachstum von über 50 % im Jahresvergleich, wobei diese Modelle Preisaufschläge von 40 bis 50 % gegenüber AC-Äquivalenten erzielten. Aufkommende Disruptoren nutzen Direktverbrauchermodelle und digitales Marketing, um den traditionellen Einzelhandel zu umgehen, wobei Atomberg feststellte, dass über 65 % seiner Verkäufe im Geschäftsjahr 2025 online erfolgten, und Partnerschaften wie Zeptos 10-Minuten-Lieferung Impulskäufer erschließen.

Lieferketten- und regulatorische Faktoren bleiben kritische Risiken für den Markt. China kontrolliert über 85 % der globalen Produktion von Neodym-Eisen-Bor-Seltenerdmagneten und zwingt nicht-chinesische Hersteller, Mehrjahresverträge mit Kostenaufschlägen von 10 bis 15 % zu sichern. Die US-Verbraucherschutzbehörde (US Consumer Product Safety Commission) gab zwischen 2024 und 2025 Rückrufe von über 1,2 Millionen Ventilatoren aufgrund gefälschter Kondensatoren heraus, was das Verbrauchervertrauen erschütterte und die Compliance-Kosten erhöhte. Marken haben mit 100 % Eingangsprüfung von Komponenten reagiert und dabei 0,50 bis 0,80 USD pro Ventilator an Qualitätskontrollkosten hinzugefügt. Trotz dieser Herausforderungen beschleunigen sowohl Marktführer als auch Herausforderer die BLDC- und IoT-Übernahme, optimieren Lieferketten und nutzen Effizienz und Konnektivität als wichtige Differenzierungsmerkmale im globalen Deckenventilator-Markt.

Führende Unternehmen im Deckenventilator-Markt

Hunter Fan Company

Crompton Greaves Consumer Electricals Ltd.

Orient Electric Ltd.

Havells India Ltd.

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Atomberg erhielt INR 212 Crore (25 Mio. USD) in einer von Temasek geführten Series-C-Erweiterung und brachte die Gesamtfinanzierung auf 150 Mio. USD. Das Kapital wird die Pune-Produktion auf über 1 Million BLDC-Ventilatoren pro Monat ausweiten und die Diversifizierung in Küchengeräte unter Nutzung seiner BLDC-Motor-Expertise unterstützen.

- April 2025: Panasonic brachte seine Bayu-DC-Motor-Deckenventilator in Malaysia auf den Markt, ausgestattet mit WiFAN-App-Steuerung, ECONAVI-Belegungssensoren und nanoe-X-Luftreinigung. Die Serie ist zu Preisen von 200–335 USD erhältlich und richtet sich an wohlhabende städtische Käufer, mit geplanter Expansion nach Singapur, Thailand, Indien und Indonesien bis 2026, wobei Kühlung mit Luftqualitätslösungen kombiniert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und wesentliche Abdeckung

Unsere Studie definiert den Deckenventilatormarkt als den Versandwert neu hergestellter, deckenmontierter Elektroventilatoren (≤ 72 Zoll Flügelspannweite), die Umgebungsluft in Wohn-, Gewerbe- und leichten Industriebereichen umwälzen. Einheiten, die von AC-, DC- oder BLDC-Motoren angetrieben und über den stationären und Online-Einzelhandel oder Projektkanäle verkauft werden, werden zu Ab-Werk-Preisen erfasst.

Ausschluss aus dem Geltungsbereich: HVLS-Ventilatoren mit einem Durchmesser von mehr als 24 Fuß sowie tragbare, Wand-, Standrohr- oder Abluftventilatoren sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Produkttyp

- Standard

- Dekorativ

- Energiesparend

- Hochgeschwindigkeit

- Mit integrierter Beleuchtung

- HVLS

- Intelligent / IoT

- Solarbetrieben

- Nach Technologie

- AC-Motor

- DC-Motor

- BLDC-Motor

- Nach Endnutzer

- Wohnbereich

- Gewerblich

- Industriell

- Nach Vertriebskanal

- B2C/Einzelhandelskanäle

- Mehrmarken-Fachhandel

- Exklusive Markengeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B/Projektkanäle (direkt vom Hersteller)

- B2C/Einzelhandelskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Motorlieferanten in Shenzhen, Markenventilator-Montageunternehmen in Chennai, HVAC-Distributoren im gesamten Golfraum und E-Commerce-Kategorieverantwortlichen in den Vereinigten Staaten. Diese Gespräche validierten die Abverkaufsquoten der Kanäle, die BLDC-Durchdringung und die durchschnittlichen Ersatzzyklen, die Sekundärquellen nur andeuten konnten.

Desk Research

Zur Ermittlung des Basisjahres haben wir Zollunterlagen unter HS 841451 sowie Baufertigstellungsstatistiken aus Quellen wie UN Comtrade, der Weltbank-Wohnungsdatenbank und den IEA-Dashboards zum Stromzugang ausgewertet. Branchenverbandsbriefings der Fan Manufacturers Association of India und die Gerätevorschriften des US DOE klärten Effizienzstandards, die den Modellmix beeinflussen. Unternehmens-10-Ks, IPO-Unterlagen und Investorenpräsentationen wurden über D&B Hoovers und Dow Jones Factiva ausgewertet, um ASP-Trends und Kapazitätserweiterungen zu ermitteln. Nachrichtenagenturen, Patentanzahlen von Questel und vierteljährliche Importmengenstatistiken ergänzten die Preis- und Mengenüberprüfungen. Die Liste ist illustrativ; viele weitere offene Datensätze flossen in die Bestätigung ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit dem nationalen Wohnungsbestand, neuen Wohnungszugängen und dem Elektrifizierungsgrad; diese Pools werden mit Installationsraten multipliziert, die durch unsere Primärgespräche verfeinert wurden, sowie mit regionsspezifischen ASPs. Lieferanten-Rollups und Stichproben von E-Commerce-Volumen-Snapshots liefern Bottom-up-Plausibilitätsprüfungen, bevor die Gesamtwerte abgeglichen werden. Zu den wichtigsten Treibern, die wir beobachten, gehören staatliche Sternbewertungsvorschriften, das städtische verfügbare Einkommen, der Online-Anteil von Ventilatoren und die Kostenkurven für BLDC-Motoren, die in eine multivariate Regression zur Prognose der Nachfrage bis 2030 einfließen. Lücken, bei denen Importdaten verzögert vorliegen, werden durch kurzfristige exponentielle Glättung überbrückt, die an den aktuellsten vierteljährlichen Lieferungen verankert ist.

Datenvalidierung & Aktualisierungszyklus

Jeder Modelldurchlauf führt Varianzprüfungen anhand historischer Handelsströmungstrends und Einzelhändler-Abverkaufsindizes durch. Wesentliche Ausreißer lösen eine erneute Kontaktaufnahme mit Experten aus, woraufhin die Ergebnisse eine zweistufige Analysten-Überprüfung durchlaufen. Berichte werden jährlich aktualisiert, mit Zwischenkontaktpunkten, wenn politische oder rohstoffbezogene Veränderungen vordefinierte Schwellenwerte überschreiten.

Warum Mordors Grundlage des Berichts zur Deckenventilatorbranchengröße – Marktbericht über Marktanteile, Wachstumstrends und Prognoseanalysen Vertrauen verdient

Schätzungen verschiedener Herausgeber weichen häufig voneinander ab, da jedes Unternehmen seine eigene Produktabgrenzung, Preisbasis und Aktualisierungsfrequenz wählt. Wir legen diese Faktoren von vornherein offen, damit Kunden sofort erkennen, wo sich die Zahlen unterscheiden.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Außen- und HVLS-Einheiten einbezogen werden, wie Währungsumrechnungen zeitlich erfasst werden und ob der ASP-Aufschlag für Premium-Smart-Ventilatoren berücksichtigt wird. Mordor legt zunächst den Geltungsbereich fest, trianguliert Volumina mit aktuellen Handelsblättern und aktualisiert das Modell alle zwölf Monate – was Wettbewerber selten erreichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,44 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,86 Mrd. (2024) | Global Consultancy A | Umfasst HVLS- und Außenventilatoren, basiert auf Einzelhändler-Margenaufschlägen |

| USD 10,17 Mrd. (2024) | Industry Tracker B | Schließt Smart-Ventilatoren > USD 200 aus, lineares Wachstum ab Basis 2023, begrenzte Primärprüfungen |

Der Vergleich zeigt, dass nach Bereinigung unterschiedlicher Geltungsbereiche und Annahmen Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung eine ausgewogene, transparente Grundlage liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Deckenventilator-Markt und wie ist der Wachstumsausblick?

Die Größe des Deckenventilator-Marktes betrug im Jahr 2026 12,89 Mrd. USD und wird bis 2031 voraussichtlich 15,60 Mrd. USD erreichen, mit einer CAGR von 3,88 % zwischen 2026 und 2031.

Welches Technologiesegment expandiert am schnellsten?

BLDC-Motoren sind die schnellsten und werden bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen, aufgrund von Effizienzvorschriften und sinkenden Komponentenkosten.

Wie groß ist die Chance in Asien?

Asien-Pazifik trug 2025 48,52 % des Umsatzes bei und wird voraussichtlich mit einer CAGR von 5,16 % wachsen, angetrieben durch indische Wohnungsbauprogramme und lokalisierte BLDC-Produktion.

Welche regulatorischen Veränderungen beeinflussen das Produktdesign?

Die CFEI-Kennzahl des US-Energieministeriums und Indiens verschärfte Sternebewertungsbänder erhöhen die Mindesteffizienznormen und lenken die Branche faktisch in Richtung BLDC-Motoren.

Wer führt im Bereich intelligenter Deckenventilator?

Hunter, Orient Electric und Atomberg führen mit Matter-zertifizierten, app-gesteuerten Modellen, wobei jedes Unternehmen ein zweistelliges Wachstum bei vernetzten Ventilatorverkäufen meldet.

Welcher Vertriebskanal gewinnt den größten Anteil?

Online-Plattformen, einschließlich Quick-Commerce-Dienste, wachsen mit einer CAGR von 5,87 % und erodieren die Dominanz des stationären Mehrmarken-Einzelhandels.

Seite zuletzt aktualisiert am: