Cloud-Kitchen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

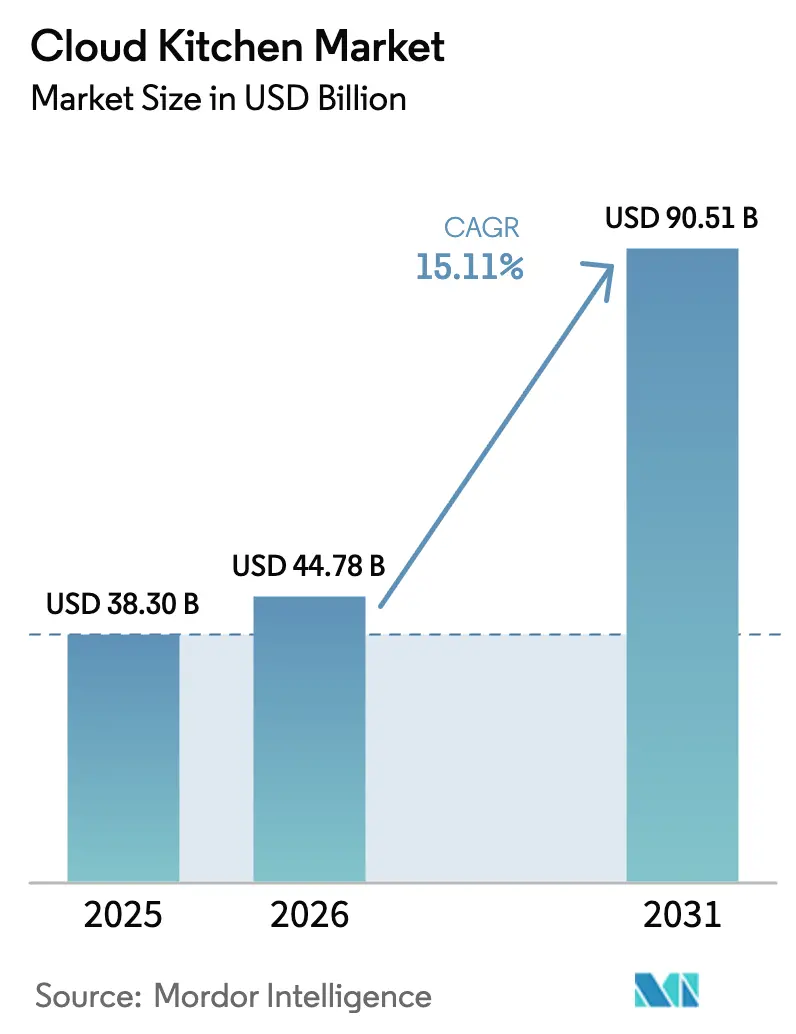

| Marktgröße (2026) | 44.78 Milliarden US-Dollar |

| Marktgröße (2031) | 90.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Cloud-Kitchen-Marktanalyse von Mordor Intelligence

Die Größe des Cloud Kitchen Marktes wird voraussichtlich von 38,30 Milliarden USD im Jahr 2025 auf 44,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,11 % über den Zeitraum 2026–2031 einen Wert von 90,51 Milliarden USD erreichen. Die zunehmende Präferenz für App-basierte Bestellungen, die rasche Urbanisierung und anhaltende Risikokapitalfinanzierungen treiben dieses Wachstum voran. Reife Regionen vollziehen den Übergang von der Netzwerkerweiterung hin zur Fokussierung auf die Rentabilität auf Einheitenebene und halten dabei die Wachstumsdynamik aufrecht. Das Wettbewerbsumfeld im Cloud Kitchen Markt verändert sich, da vertikal integrierte Betreiber konsolidieren und dabei die Bedeutung des Besitzes der Bestelloberfläche gegenüber der Abhängigkeit von Drittanbieter-Aggregatoren betonen.

Die Automatisierung im Cloud Kitchen Markt, die sich zuvor in der Pilotphase befand, wird nun in größerem Maßstab umgesetzt. Hochdurchsatz-Montageroboter und KI-gestützte Nachfrageprognosen senken die Arbeitskosten und minimieren Lagerabfälle. Darüber hinaus bieten Städte der zweiten Reihe in der Asien-Pazifik-Region und in Lateinamerika erhebliche Wachstumschancen für den Cloud Kitchen Markt. Die steigende Smartphone-Durchdringung in diesen Gebieten ermöglicht die direkte Bestellung durch Verbraucher, wodurch die Fixkosten herkömmlicher Restaurantformate umgangen und der gesamte adressierbare Markt für Cloud Kitchens erweitert wird. In Europa und bestimmten Regionen der USA treiben Nachhaltigkeitsvorschriften die Einführung von recycelbaren oder kompostierbaren Verpackungen voran. Obwohl dies den Kostendruck erhöht, bietet es Betreibern auch die Möglichkeit, sich durch die Einhaltung strenger Umweltstandards als Premiummarken zu positionieren.

Wichtigste Erkenntnisse des Berichts

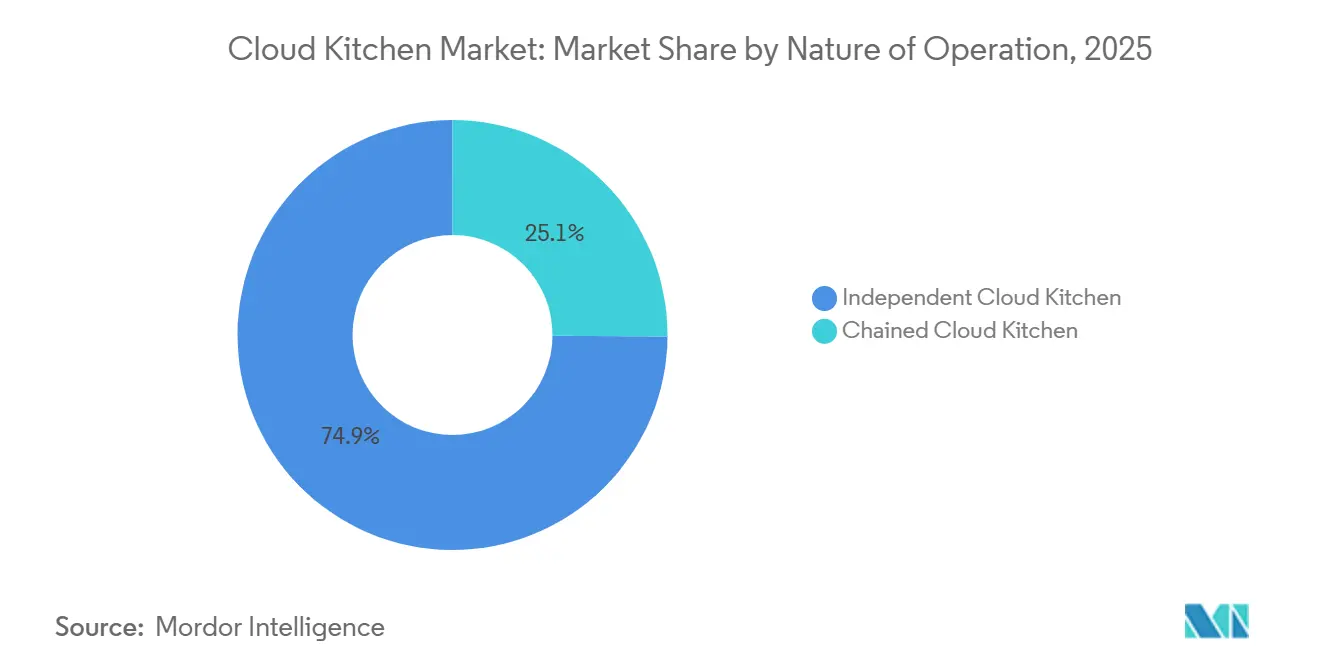

- Nach Betriebsart führten unabhängige Betreiber mit einem Marktanteil von 74,88 % am Cloud-Kitchen-Markt im Jahr 2025, während Kettenbetreiber bis 2031 voraussichtlich mit einer CAGR von 17,58 % wachsen werden.

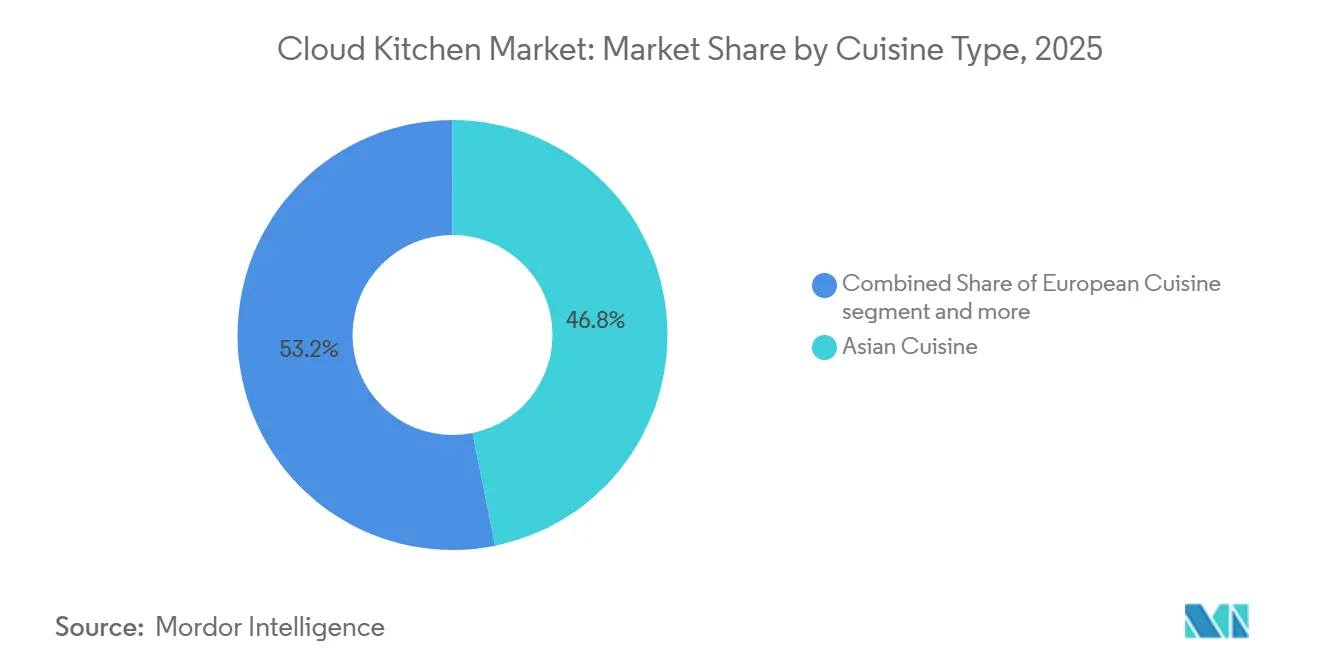

- Nach Küchentyp entfiel auf die asiatische Küche im Jahr 2025 ein Anteil von 48,41 % an der Cloud-Kitchen-Marktgröße, und die europäische Küche soll zwischen 2026 und 2031 mit einer CAGR von 17,69 % expandieren.

- Nach Bestellmodell hielten Drittanbieter-Aggregatoren im Jahr 2025 einen Anteil von 62,24 % am Cloud-Kitchen-Markt, während Abonnement-Mahlzeitenpläne mit einer CAGR von 17,09 % bis 2031 das Feld anführen.

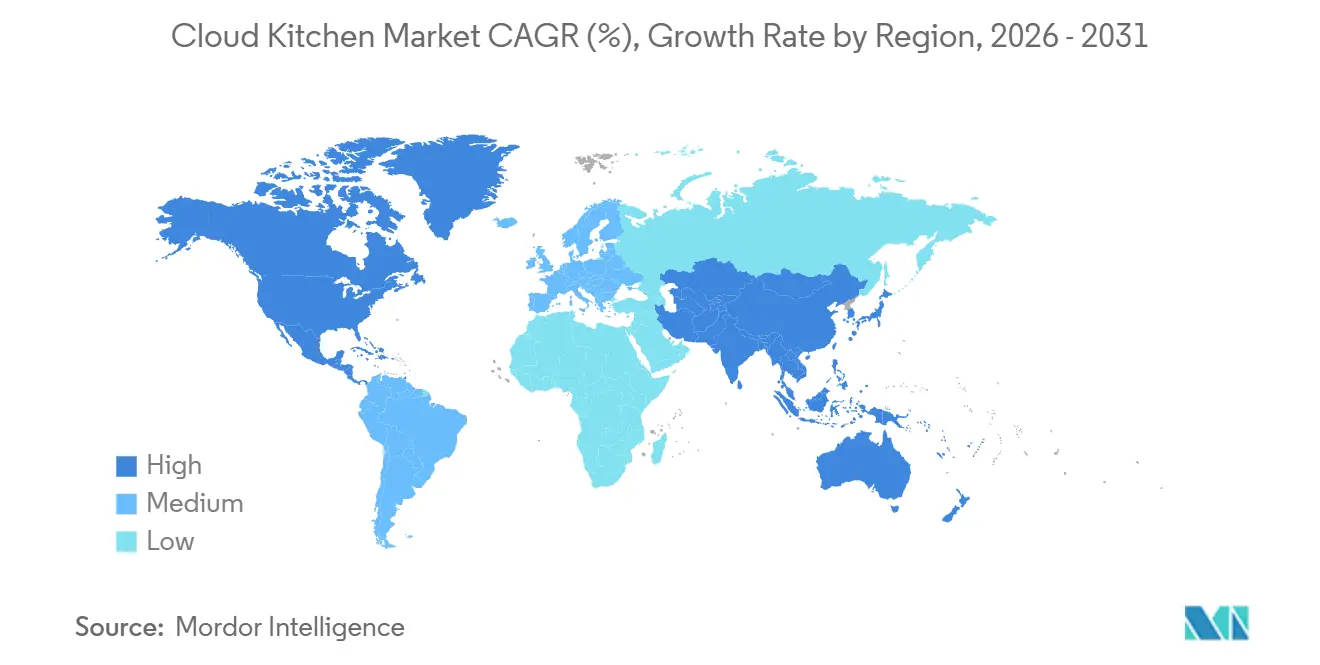

- Nach Geografie dominierte die Asien-Pazifik-Region mit 41,22 % des globalen Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 18,24 % wachsen und damit jede andere Region im Cloud-Kitchen-Markt übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cloud-Kitchen-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Nutzung von Essenslieferungs-Apps und Online-Plattformen | +3.2% | Global, mit höchster Durchdringung in der Asien-Pazifik-Region (Indien, China, Südostasien) und reifen nordamerikanischen Märkten | Mittelfristig (2–4 Jahre) |

| Niedrigere Betriebskosten im Vergleich zu traditionellen Restaurants | +4.1% | Global, am stärksten in städtischen Hochmietlagen (New York, London, Mumbai, São Paulo) | Kurzfristig (≤ 2 Jahre) |

| Technologiegestütztes Bestellen und mobile Durchdringung | +2.8% | Asien-Pazifik und Naher Osten führend; Afrika im Entstehen | Mittelfristig (2–4 Jahre) |

| Urbanisierung und veränderte Lebensstile | +2.5% | Asien-Pazifik (Indien, Indonesien, Vietnam), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Lateinamerika (Brasilien, Mexiko) | Langfristig (≥ 4 Jahre) |

| Entstehung virtueller Marken und Mehrküchenkonzepte | +2.0% | Nordamerika und Europa als frühe Anwender; Asien-Pazifik skaliert rasch | Mittelfristig (2–4 Jahre) |

| Gemeinsame Nutzung von Dark-Kitchens innerhalb von Einzelhandels-Fulfillment-Zentren | +1.6% | Nordamerika (Kroger, Walmart-Partnerschaften), Europa (Tesco, Carrefour-Pilotprojekte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Nutzung von Essenslieferungs-Apps und Online-Plattformen

Im Jahr 2025 nutzten 74 % der Weltbevölkerung das Internet, ein Anstieg gegenüber 71 % im Jahr 2024. Dies entspricht 6 Milliarden Nutzern, gegenüber 5,8 Milliarden im Vorjahr, laut der Internationalen Fernmeldeunion[1]Quelle: Internationale Fernmeldeunion, "Internetnutzung", itu.int. Plattformnetzwerke im Cloud Kitchen Markt schaffen einen Wettbewerbsvorteil für dominante Akteure: Diejenigen mit hoher Bestelldichte auf einer einzigen Plattform erhalten günstige Algorithmus-Platzierungen. Dies senkt die Kundenakquisitionskosten pro Bestellung und verbessert die Wettbewerbsfähigkeit bei den Preisen, was kleinere Küchen nur schwer erreichen können. Im Jahr 2024 erweiterte Deliveroo seinen Betrieb durch die Hinzufügung von rund 3.000 Händlerstandorten und reduzierte die umsatzgewichteten Aufschläge im Rahmen seines Wertprogramms um 20 % in Großbritannien und Irland.

Diese Initiative hat die Margen für unabhängige Betreiber komprimiert, denen die Größe fehlt, um ähnliche Provisionsreduzierungen auszuhandeln. Die Praxis gestapelter Bestellungen, bei der ein einzelner Fahrer mehrere Bestellungen aus nahegelegenen Küchen abholt, verbessert die Liefereffizienz, konzentriert das Volumen jedoch in dichten Küchenballungsräumen und benachteiligt isolierte Betreiber. Der Trend zur hyperlokalen Optimierung hat den Plattformerfolg im Cloud Kitchen Markt von der Küchendichte auf Stadtteilebene abhängig gemacht, anstatt von der stadtweiten Abdeckung, was Betreibern in von Aggregatoren bevorzugten Zonen zugute kommt. Darüber hinaus unterstützt die zunehmende Nutzung von Mobiltelefonen den Essensliefermarkt. Mobilgeräte bieten erheblichen Komfort bei der Essensbestellung. So besaßen im Jahr 2025 82 % der Personen ab 10 Jahren weltweit ein Mobiltelefon, wie von der Internationalen Fernmeldeunion berichtet[2]Quelle: Internationale Fernmeldeunion, " Mobiltelefon-Besitz", itu.int.

Niedrigere Betriebskosten im Vergleich zu traditionellen Restaurants

Unternehmen, die im Cloud Kitchen Markt tätig sind, senken ihre Immobilienkosten um 40 % bis 60 %, indem sie in Industrie- oder Nebenlagen operieren. Die Arbeitskosten, die in traditionellen Restaurants 25 % bis 35 % des Umsatzes ausmachen, sinken in reinen Liefermodellen auf 20 % bis 25 %. Die Gewinnmargen für Ghost Kitchens liegen zwischen 8 % und 15 % und sind damit deutlich höher als die 3 % bis 9 % der herkömmlichen Restaurants, selbst nach Abzug der Plattformprovisionen. Europäische Betreiber berichten, dass sie die Gemeinkosten um 30 % bis 50 % senken konnten, indem sie Personal im Gastraum, Dekorationskosten und kundenorientierte Immobilienausgaben eliminierten. Kitopi, mit über 200 Standorten in fünf GCC-Märkten, erzielte Rentabilität durch die Zentralisierung der Beschaffung und die Standardisierung von Küchenlayouts, was verdeutlicht, wie Skalierung Kosteneffizienzen ermöglicht, die einzelnen Betreibern nicht zugänglich sind. Dieser Kostenvorteil stärkt den Cloud Kitchen Markt, insbesondere in Hochmietgebieten wie New York, London und Mumbai, wo erstklassige Einzelhandelsflächen deutlich teurer sind als Industrielagermieten. Dies schafft einen strukturellen Vorteil für Cloud Kitchens, den traditionelle Restaurants nicht erreichen können, ohne auf Laufkundschaft zu verzichten.

Technologiegestütztes Bestellen und mobile Durchdringung

Bis 2025 wird erwartet, dass fast 45 % der professionellen Küchen Werkzeuge der künstlichen Intelligenz einsetzen. Diese Werkzeuge werden die Bestandsprognose und Bedarfsplanung unterstützen und so die Lebensmittelverschwendung effektiv reduzieren. Prädiktive Nachbestellung minimiert nicht nur Abfälle, sondern verbessert auch die Bruttomargen. Einheitliche Kassensysteme und Küchenanzeigensysteme optimieren den Betrieb im Cloud Kitchen Markt, indem sie Bestellungen von mehreren Lieferplattformen in einem einzigen Dashboard zusammenführen. Diese Integration löst das Problem des sogenannten „Tablet-Chaos” und reduziert Bestellfehler, die häufig zu Rückerstattungen und Nachbereitungen führen. Im Februar 2025 führte Rebel Foods QuickiES ein, einen innovativen 15-Minuten-Lieferservice. Durch den Einsatz KI-gesteuerter Nachfrageprognosen positioniert QuickiES Bestände strategisch in Mikro-Fulfillment-Zentren und verkürzt die Lieferzeiten auf unter den Branchenstandard von 30 bis 45 Minuten. Die SKOS-Plattform von Kitopi transformiert das Bestellmanagement durch die Integration von Menüverwaltung, Bestellweiterleitung und Geschäftsanalysen. Dies ermöglicht es Betreibern, Menüs über alle Lieferplattformen von einer einzigen Oberfläche aus zu aktualisieren und ausverkaufte Artikel sofort zu pausieren. Der Wandel von reaktiven zu prädiktiven Abläufen stellt eine wesentliche Veränderung im Cloud Kitchen Markt dar. Küchen bereiten nun Bestellungen mit hoher Wahrscheinlichkeit vor, bevor Kunden sie aufgeben. Diese Veränderung wandelt nicht nur Fixarbeitskosten in variable Kosten um, sondern erhöht auch den Durchsatz pro Quadratmeter.

Urbanisierung und veränderte Lebensstile

Städtische Gebiete, die vor Aktivität pulsieren, treiben das Marktwachstum im Cloud Kitchen Markt voran. Im Jahr 2024 berichtete die Weltbank, dass 58 % der Weltbevölkerung in städtischen Regionen lebten[3]Quelle: Weltbank, "Stadtbevölkerung", worldbank.org. Der Cloud Kitchen Markt in Saudi-Arabien wird voraussichtlich wachsen, angetrieben durch die Urbanisierungsstrategie Vision 2030, die darauf abzielt, die Bevölkerung in Riad, Dschidda und NEOM zu konzentrieren. Im zweiten Quartal 2024 verzeichnete Brasilien Ausgaben von 61,4 Milliarden BRL für Außer-Haus- und Liefermahlzeiten, was einen Wandel hin zu bequemem Essen widerspiegelt, da Haushalte mit zwei Einkommen zunehmend weniger zu Hause kochen. Swiggy betreibt 1.102 Dark Stores in 128 Städten in Indien und kombiniert Cloud Kitchens mit Lebensmittel-Mikro-Fulfillment. Diese Integration von Essenslieferung und Quick-Commerce-Infrastruktur erzeugt Verbundvorteile: Ein einzelner Dark Store kann Restaurantbestellungen, Lebensmittellieferungen und Abonnement-Mahlzeitenpakete abwickeln, wodurch Fixkosten auf mehrere Einnahmequellen verteilt und die Rendite auf das investierte Kapital verbessert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei Lebensmittelqualität und -konsistenz | -2.3% | Global, akut in Märkten mit schwacher Lebensmittelsicherheitsdurchsetzung (Indien, Südostasien, Teile Lateinamerikas) | Kurzfristig (≤ 2 Jahre) |

| Provisionsdruck der Aggregatoren auf Betreibermarge | -3.5% | Global, am stärksten in Nordamerika und Europa, wo DoorDash, Uber Eats, Deliveroo dominieren | Kurzfristig (≤ 2 Jahre) |

| Komplexe Logistik und Probleme bei der letzten Meile | -1.8% | Schwellenmärkte mit fragmentierter Lieferinfrastruktur (Afrika, Teile Lateinamerikas, Südostasien) | Mittelfristig (2–4 Jahre) |

| Verpackungs- und Nachhaltigkeitsbedenken | -1.2% | Europa (DSGVO, Vorschriften zur erweiterten Herstellerverantwortung), Kalifornien, ausgewählte asiatische Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei Lebensmittelqualität und -konsistenz

Umweltgesundheitsbeauftragte im Vereinigten Königreich, unterstützt durch eine Studie des Nationalen Instituts für Gesundheitsforschung, identifizierten die „Unsichtbarkeit” von Dark Kitchens, die häufig unter mehreren Handelsnamen, von nicht registrierten Räumlichkeiten aus und zu unregelmäßigen Zeiten betrieben werden, als das primäre Hindernis für wirksame Inspektionen. Betreiber im Cloud Kitchen Markt wiesen auf ein erhebliches Problem hin: Lieferplattformen benötigen möglicherweise bis zu zwei Tage, um Allergen- oder Zutatendaten zu aktualisieren. Diese Verzögerung birgt ein Risiko, da Kunden mit Allergien unwissentlich unsichere Artikel bestellen könnten. Hohe Mitarbeiterfluktuation und Unterbesetzung verstärken diese Risiken zusätzlich. Zeitarbeitskräfte, denen häufig eine angemessene Lebensmittelsicherheitsschulung fehlt, halten möglicherweise nicht die wesentlichen HACCP-Protokolle ein, was die Temperaturkontrolle, die Vermeidung von Kreuzkontaminationen und die Allergentrennung gefährdet. Untersuchungen von CloudKitchens zeigen, dass fast 70 % der Gäste es vorziehen, bei Restaurants mit physischen Standorten zu bestellen. Dieser Befund verdeutlicht eine Vertrauenslücke, die Ghost Kitchens durch professionelles Branding, transparente Beschaffung und proaktives Bewertungsmanagement schließen müssen.

Provisionsdruck der Aggregatoren auf Betreibermarge

DoorDash und Uber Eats erheben in der Regel Provisionen zwischen 15 % und 30 %. Wenn jedoch Marketinggebühren, Rückbuchungen und Zahlungsabwicklung einbezogen werden, steigen die effektiven Abgabesätze auf 40 % bis 50 %. Diese Anpassung bedeutet, dass Betreiber letztendlich 60 % bis 70 % des Bruttobestellwerts einbehalten. Betrachten wir ein Finanzmodell für eine Ghost Kitchen mit einer einzigen Marke: Bei einem durchschnittlichen Bestellwert von 22 USD und 80 Bestellungen täglich erzielt sie einen monatlichen Bruttoumsatz von 52.800 USD. Nach Abzug einer Plattformprovision von 25 % (13.200 USD), 30 % Lebensmittelkosten (15.840 USD), Verpackung (2.640 USD), Arbeit (10.560 USD), Miete (3.000 USD) und Betriebskosten (2.500 USD) beläuft sich der Nettogewinn auf 3.560 USD, was einer Marge von 6,7 % entspricht.

Jedoch kann ein Rückgang des durchschnittlichen Bestellwerts um nur drei Dollar, ein Rückgang des Bestellvolumens um 15 % oder eine Erhöhung der Provision um fünf Prozentpunkte das Unternehmen in die Verlustzone treiben. Um dem Provisionsdruck entgegenzuwirken, etablieren Betreiber im Cloud Kitchen Markt zunehmend direkte Bestellkanäle über eigene Websites und Apps, verhandeln auf Basis des Volumens reduzierte Sätze und setzen auf Aggregatorplattformen strategisch höhere Preise an, während sie für Direktbestellungen Rabatte gewähren. In einem Schritt, der den Trend unterstreicht, erwarb Wonder Group Grubhub für beachtliche 650 Millionen USD im Jahr 2025, was die vertikale Integration als Mittel zur Umgehung von Plattformgebühren und zur Nutzung des vollen Kundenlebenszeitwerts hervorhebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsart: Unabhängige Betreiber dominieren, während Ketten beschleunigen

Im Jahr 2025 hielten unabhängige Betreiber einen bedeutenden Anteil von 74,88 % am Umsatz des Cloud Kitchen Marktes, was die Attraktivität des Cloud Kitchen Marktes für Unternehmer unterstreicht, dank niedriger Kapitaleinstiegshürden und flexibler Menüoptionen. Dieser Trend hält in Vororten und Städten der zweiten Reihe an, wo die Fähigkeit, sich schnell an lokale Geschmäcker anzupassen, Unabhängigen einen Vorteil gegenüber größeren Akteuren verschafft. Da jedoch Lebensmittelsicherheitsprüfungen strenger werden und die Kosten für die Verpackungskonformität steigen, sehen sich diese Unabhängigen mit sinkenden Margen konfrontiert, was zu höheren Schließungsraten im Vergleich zu ihren Kettenpartnern führt. Darüber hinaus müssen Unabhängige, da digitales Branding von größter Bedeutung ist, mehr in bezahlte Suchanstrengungen investieren, nur um die Sichtbarkeit gegenüber von Algorithmen bevorzugten Ketten aufrechtzuerhalten, was ihre Kundenakquisitionskosten im Verhältnis zum Umsatz in die Höhe treibt.

Ketten-Cloud-Kitchens werden voraussichtlich den Markt übertreffen und sich dank ihrer unternehmerischen Einkaufsmacht und der Fähigkeit, standardisierte Prozesse aufrechtzuerhalten, von 2026 bis 2031 mit einer robusten CAGR von 17,58 % ausweiten. So nutzt beispielsweise Rebel Foods mit seinem umfangreichen Netzwerk von 450 Küchen zentralisierte Vorbereitungszentren zur Chargenproduktion von Soßen und Currys. Diese Strategie minimiert nicht nur die Schwankungen bei den Zutaten, sondern verbessert auch die Konsistenz des Angebots. Darüber hinaus erleichtert die Markenbekanntheit die Reise für Erstnutzer und steigert sowohl die Konversionsraten als auch den Kundenlebenszeitwert. In einem strategischen Schritt haben Ketten begonnen, Pauschalverträge mit Aggregatoren auszuhandeln und Vereinbarungen unterhalb der 20-Prozent-Marke zu sichern. Diese Verschiebung verringert die Kostendifferenz zwischen Aggregator- und Direktkanälen. Infolgedessen ist der Marktanteil der Cloud Kitchens, der diesen Ketten zuzurechnen ist, durch den kumulativen Effekt des operativen Hebels auf dem Weg, sich bis 2031 mehr als zu verdoppeln.

Nach Küchentyp: Asiatische Grundküche dominiert, europäische Konzepte werden zur Premiumkategorie

Im Jahr 2025 erfasste die asiatische Küche einen Anteil von 48,41 % am Cloud-Kitchen-Markt, angetrieben durch umsatzstarke Artikel wie gebratenen Reis und Ramen, die während der Lieferung ihre Qualität erhalten. Zutatensynergien optimierten den Bestand und reduzierten Verderb, während kräftige Geschmacksprofile geringfügige Temperaturveränderungen effektiv überdeckten. In den GCC-Ländern, wo Expatriates mehr als ein Drittel der Bevölkerung ausmachen, steigerte die wachsende Nachfrage die durchschnittliche tägliche Bestellanzahl und stärkte die Vorwärtsvolumenpipelines.

Zwischen 2026 und 2031 soll die europäische Küche mit einer starken CAGR von 17,69 % wachsen, hauptsächlich aufgrund ihres Premiumfokus auf handwerkliche Pasta und Bistrogerichte. Mit durchschnittlichen Bestellwerten von rund 30 EUR können Betreiber Aufschläge für nachhaltige Verpackungen einbeziehen, ohne die Nachfrage wesentlich zu beeinflussen. Vom Koch geführtes Branding und individuelle Weinbegleitungen helfen Betreibern, Ermessensausgaben in reifen westlichen Märkten zu erschließen. Der Bedarf an fortschrittlichen kompartimentierten Behältern zur Erhaltung empfindlicher Anrichtungen erhöht jedoch die Verpackungskosten pro Bestellung, was die Nettomargen potenziell beeinträchtigt, sofern dies nicht durch strategische Preisgestaltung ausgeglichen wird. Diese Faktoren sind entscheidend für die Gestaltung von Wettbewerbsstrategien im Cloud-Kitchen-Markt.

Nach Bestellmodell: Aggregatoren dominieren, aber Abonnements schaffen Kundenbindung

Im Jahr 2025 verarbeiteten Drittanbieter-Aggregatoren 62,24 % des globalen Bestellvolumens und nutzten dabei ihre umfangreichen Nutzerbasen und fortschrittlichen Empfehlungssysteme. Küchen, die erstklassige Vorbereitungszeiten erreichen, können ihre Warenkorbgröße um 12 % gegenüber dem Median steigern und profitieren von algorithmischer Priorisierung. Gebührenstrukturen reduzieren jedoch die Rentabilität und verstärken Abhängigkeitsrisiken, was größere Ketten dazu veranlasst, Lieferfähigkeiten zu integrieren oder zu erwerben und damit den Cloud-Kitchen-Markt zu transformieren.

Während Abonnement-Mahlzeitenpläne ein kleinerer Kanal bleiben, expandieren sie mit einer starken CAGR von 17,09 % und weisen hohe Bindungsraten auf. Im Jahr 2025 startete HelloFresh Factor in Deutschland und kombinierte verzehrfertige Hauptgerichte mit Mahlzeitenpaketen, wobei eine vierteljährliche Abwanderungsrate von weniger als 5 % erzielt wurde. Vorhersehbare Nachfrage ermöglicht es Betreibern, die Arbeitsplanung zu optimieren, Prognosefehler zu minimieren und Kernmenüartikel in Chargen zu produzieren, was die Stückkosten senkt. Dieses Modell vermeidet auch die Abhängigkeit von diskretionären Algorithmusänderungen durch Aggregatorplattformen und bietet einen strategischen Vorteil für Akteure in der Wachstumsphase.

Geografische Analyse

Im Jahr 2025 führte die Asien-Pazifik-Region den Cloud-Kitchen-Markt an und entfiel auf einen Umsatzanteil von 41,22 %. Die Region soll bis 2031 mit einer robusten CAGR von 18,24 % wachsen. Indien, Indonesien und China stehen an der Spitze, mit einer Smartphone-Durchdringung von über 80 % bei städtischen Erwachsenen und digitalen Geldbörsen, die nahtlose Zahlungen ermöglichen. Unternehmen wie Rebel Foods und Swiggy treiben das Wachstum voran, indem sie großflächige Dark-Stores mit schneller Lebensmittelerfüllung kombinieren. Dieser Ansatz diversifiziert Einnahmequellen und maximiert gleichzeitig die Nutzung von Anlagevermögen. Darüber hinaus unterstützen Saudi-Arabiens Vision 2030 und die Stadtplanungsinitiativen der NEOM-Stadt den regionalen Cloud-Kitchen-Markt durch die Zuweisung spezifischer Zonen für reine Liefereinrichtungen.

Nordamerika, ein reifer Markt, ist durch Aggregatordominanz und strengere Arbeitsvorschriften geprägt. Wonder Group erweitert vertikal integrierte Hubs entlang der Ostküste, strategisch in der Nähe dicht besiedelter Wohngebiete gelegen, um schnellere Lieferungen zu gewährleisten und die Lebensmittelqualität zu erhalten. Ähnlich verdeutlicht das Store-in-Store-Modell von Kitchen United in Kroger-Supermärkten einen Wandel in der Rolle der Einzelhändler von Mietern zu kollaborativen Partnern. Diese Strategie schafft nicht nur neue Umsatzmöglichkeiten, sondern baut auch durch physische Präsenz Verbrauchervertrauen auf. In Kalifornien haben Nachhaltigkeitsvorschriften die Compliance-Kosten erhöht, aber auch Innovationen bei kompostierbaren Verpackungen vorangetrieben und Trends gesetzt, die in Europa übernommen werden.

Südamerika, der Nahe Osten und Afrika befinden sich in früheren Entwicklungsstadien, zeigen jedoch erhebliches Wachstumspotenzial. Im Jahr 2024 erreichte Brasiliens Außer-Haus-Gastronomikmarkt BRL 61,4 Milliarden, wobei Mexiko einem ähnlichen Wachstumsmuster folgt, begünstigt durch Fintech-Fortschritte, die den Übergang von Bargeld zu digitalen Zahlungen erleichtern. GCC-Märkte profitieren von starker Kaufkraft und einer kosmopolitischen Belegschaft, während Subsahara-Afrika mit Herausforderungen durch fragmentierte Kühlketteninfrastruktur konfrontiert ist. Strategisches Franchising und mobilfirst-Bestelllösungen helfen jedoch dabei, diese Lücken zu schließen und Schwellenländer als kritische Nachfragezentren in der nächsten Phase des globalen Cloud-Kitchen-Marktes zu positionieren.

Wettbewerbslandschaft

Der Cloud-Kitchen-Markt bleibt fragmentiert, angetrieben von etablierten Akteuren, Lieferaggregatorenund einer wachsenden Anzahl von Start-ups. Führende Unternehmen wie Rebel Foods, CloudKitchens, Kitopi und Grab Holdings Limited (GrabKitchen) festigen ihre Positionen durch den Einsatz von Multi-Marken-Portfolios, proprietären Technologieplattformen und Strategien zur internationalen Expansion. Gleichzeitig stärken Lieferaggregatorenwie Zomato, Swiggy, DoorDash und Meituan ihren Einfluss durch die Gründung oder Investition in Cloud-Kitchen-Netzwerke und gewinnen damit engere Kontrolle über die Wertschöpfungskette.

Traditionelle Restaurantketten, darunter Wendy's und Pizza Hut, treten ebenfalls in den Wettbewerb ein, indem sie reine Lieferstandorte einführen, um Gemeinkosten zu senken. Da der Wettbewerb eskaliert, treten unabhängige Betreiber in den Markt ein, angezogen von relativ niedrigen Einstiegshürden. Um in diesem überfüllten Bereich effektiv zu konkurrieren, setzen viele Akteure auf KI-gestütztes Küchenmanagement, Robotik und virtuelle Markenpartnerschaften, um die betriebliche Effizienz zu verbessern und ihre Verbraucherreichweite zu erweitern. Die Wettbewerbsfähigkeit dieses Marktes ist durch den unerbittlichen Antrieb nach Skalierung, Geschwindigkeit und technologiegesteuerter Differenzierung gekennzeichnet.

Cloud-Kitchen-Betreiber nutzen zunehmend fortschrittliche Datenanalysen, um Menüangebote basierend auf Echtzeit-Verbraucherpräferenzen und regionalen Geschmäckern zu optimieren. Innovationen bei kontaktloser Lieferung und automatisierter Auftragserfüllung beschleunigen Servicezeiten und verbessern die Kundenzufriedenheit. Partnerschaften mit Food-Tech-Start-ups und Zulieferern ermöglichen schnellere Produktentwicklungszyklen. Da das Verbraucherbewusstsein wächst, werden Nachhaltigkeitsinitiativen – wie umweltfreundliche Verpackungen und energieeffiziente Küchenbetriebe – zu entscheidenden Differenzierungsmerkmalen. Gemeinsam ermöglichen diese Strategien Cloud-Kitchens, auf dem globalen Markt agil und wettbewerbsfähig zu bleiben.

Marktführer der Cloud-Kitchen-Branche

-

CloudKitchens

-

Rebel Foods

-

Kitopi Catering Services LLC

-

Everybody Eats (C3)

-

Grab Holdings Limited (GrabKitchen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der Tollywood-Star Akkineni Naga Chaitanya eröffnete Scuzi, eine neue Cloud-Kitchen in Hyderabad, die globale Wohlfühlküche anbietet, und verdeutlicht damit die Expansion von Cloud-Kitchens unter Prominentenführung in regionalen Märkten. Dieses Vorhaben folgt dem Erfolg seiner pan-asiatischen Cloud-Kitchen Shoyu. Scuzi konzentriert sich auf Wohlfühlküche mit globalem Twist und bietet Gerichte wie Burger, Pizzen, Pasta und mehr an, die über Plattformen wie Swiggy und Zomato zur Lieferung verfügbar sind.

- März 2025: CloudKitchens führte die Otter-POS-Plattform ein und konsolidierte damit Mehrkanal-Bestellungen mit Küchenanzeigenunterstützung. Das Unternehmen nutzt Otter POS, um Bestellungen aus verschiedenen Quellen – wie stationären Kassensystemen, Online-Bestellplattformen und Liefer-Apps – über eine einzige, einheitliche Oberfläche zu verwalten. Dieses zentralisierte System hilft, den Betrieb zu optimieren und Fehler zu reduzieren.

- Februar 2025: Rebel Foods, ein Cloud-Kitchen-Einhorn, hat

QuickiES

eingeführt, eine eigenständige App, die auf den 15-Minuten-Essenslieferungsmarkt abzielt und sich damit als Rivale von Giganten wie Zomato und Swiggy positioniert. In seiner Pilotphase konzentriert sich QuickiES auf bestimmte Postleitzahlen in Mumbai und bietet Lieferungen von über 45 Marken an. - Oktober 2024: Das börsennotierte Unternehmen Fruitas Holdings erwarb Fly Kitchen Inc. und fügte damit vier Küchen hinzu und erweiterte seine Multi-Marken-Lieferfähigkeiten in Metro Manila.

Berichtsumfang des globalen Cloud-Kitchen-Marktes

Eine Cloud-Kitchen (auch bekannt als Ghost-Kitchen, Dark-Kitchen oder virtuelle Küche) ist ein reines Lieferrestaurantunternehmen, das ohne physischen Gastraum oder Ladenfront betrieben wird. Der Cloud-Kitchen-Marktbericht ist nach Betriebsart, Küchentyp, Bestellmodell und Geografie segmentiert. Nach Betriebsart ist der Markt in unabhängige Cloud-Kitchens und Ketten-Cloud-Kitchens unterteilt. Nach Küchentyp ist der Markt in asiatische Küche, europäische Küche, nahöstliche Küche, mexikanische Küche, nordamerikanische Küche und sonstige Küchentypen unterteilt. Nach Bestellmodell ist der Markt in Drittanbieter-Aggregatorplattformen, direkte Verbraucher-Websites/Apps und Abonnement-Mahlzeitenpläne unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Für jedes Segment werden die Marktprognosen in Wert (USD) angegeben.

| Unabhängige Cloud-Kitchen |

| Ketten-Cloud-Kitchen |

| Asiatische Küche |

| Europäische Küche |

| Nahöstliche Küche |

| Mexikanische Küche |

| Nordamerikanische Küche |

| Sonstige Küchentypen |

| Drittanbieter-Aggregatorplattformen |

| Direkte Verbraucher-Websites/Apps |

| Abonnement-Mahlzeitenpläne |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Betriebsart | Unabhängige Cloud-Kitchen | |

| Ketten-Cloud-Kitchen | ||

| Nach Küchentyp | Asiatische Küche | |

| Europäische Küche | ||

| Nahöstliche Küche | ||

| Mexikanische Küche | ||

| Nordamerikanische Küche | ||

| Sonstige Küchentypen | ||

| Nach Bestellmodell | Drittanbieter-Aggregatorplattformen | |

| Direkte Verbraucher-Websites/Apps | ||

| Abonnement-Mahlzeitenpläne | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cloud-Kitchen-Markt bis 2031 erreichen?

Es wird erwartet, dass der Sektor bis 2031 einen Wert von 90,51 Milliarden USD erreicht, was eine robuste Verbraucherakzeptanz und anhaltende Risikokapitalfinanzierungen widerspiegelt.

Welche Region verzeichnet das schnellste Wachstum bei Cloud-Kitchen-Implementierungen?

Die Asien-Pazifik-Region führt mit einer prognostizierten CAGR von 18,24 % bis 2031, unterstützt durch hohe Smartphone-Durchdringung und günstige Urbanisierungspolitiken.

Wie wirken sich Aggregatorprovisionen auf die Küchenrentabilität aus?

Effektive Provisionssätze können über 40 % steigen und die Betreibermarge auf einstellige Werte drücken, sofern dies nicht durch direkte Verbraucherkanäle oder Strategien zur vertikalen Integration gemildert wird.

Warum gewinnen Abonnement-Mahlzeitenpläne an Bedeutung?

Abonnements bieten vorhersehbare Nachfrage und einen höheren Kundenlebenszeitwert, was Küchen ermöglicht, die Arbeitsplanung und Chargenproduktion zur Kosteneinsparung zu optimieren.

Seite zuletzt aktualisiert am: