Tamanho e Participação do Mercado de Pequenos Eletrodomésticos de Cozinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

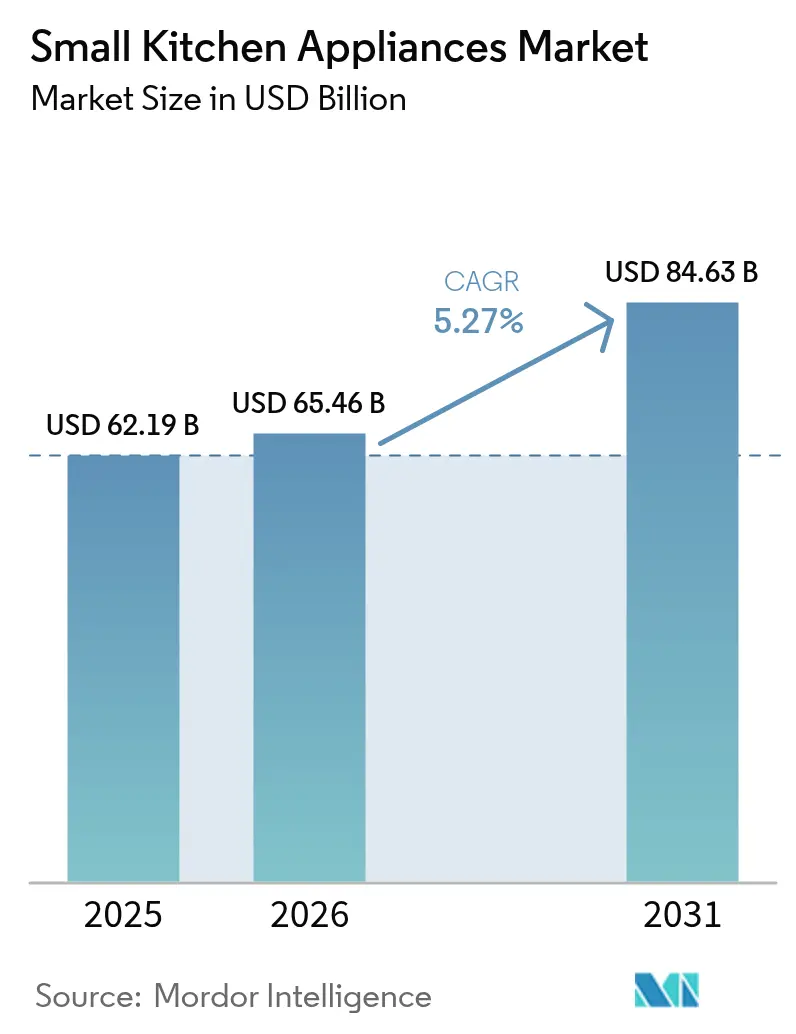

| Tamanho do Mercado (2026) | 65.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

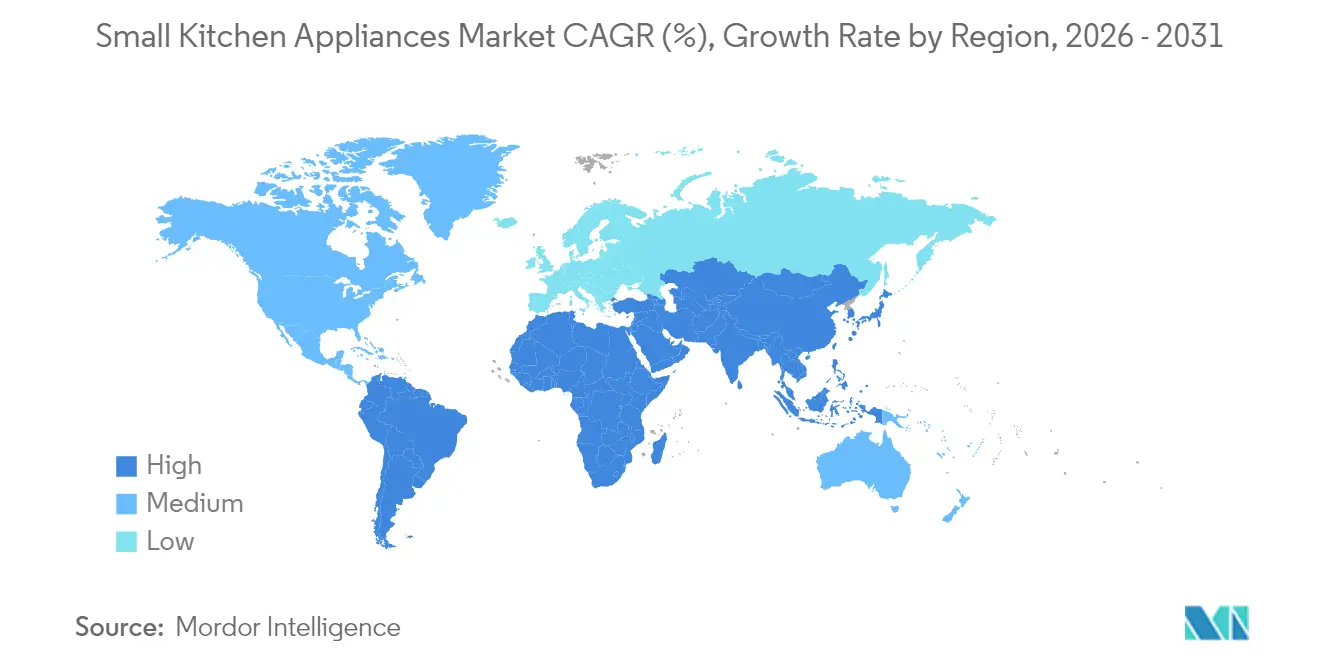

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pequenos Eletrodomésticos de Cozinha por Mordor Intelligence

Estima-se que o tamanho do mercado de pequenos eletrodomésticos de cozinha cresça de USD 62,19 bilhões em 2025 para USD 65,46 bilhões em 2026 e deverá atingir USD 84,63 bilhões até 2031 a um CAGR de 5,27% no período de 2026-2031. O crescimento está diretamente ligado à rápida urbanização, ao aumento da demanda por soluções de cozinha convenientes e à crescente integração de tecnologias de casa conectada. Os consumidores esperam agora eletrodomésticos que economizem tempo, se adequem a espaços de bancada limitados e se conectem perfeitamente a aplicativos móveis. Os fabricantes respondem agrupando múltiplos modos de cozimento — fritura por ar, forno de convecção, cozimento sob pressão e calor por indução — em uma única unidade compacta. Os desafios do lado da oferta, como tarifas e oscilações nos preços das matérias-primas, elevam os custos de produção, mas simultaneamente estimulam a inovação no design que reduz a intensidade de materiais. A atividade competitiva está focada em recursos baseados em IA, melhorias de eficiência energética e acabamentos premium que transformam dispositivos antes utilitários em declarações de estilo de vida.

Principais Conclusões do Relatório

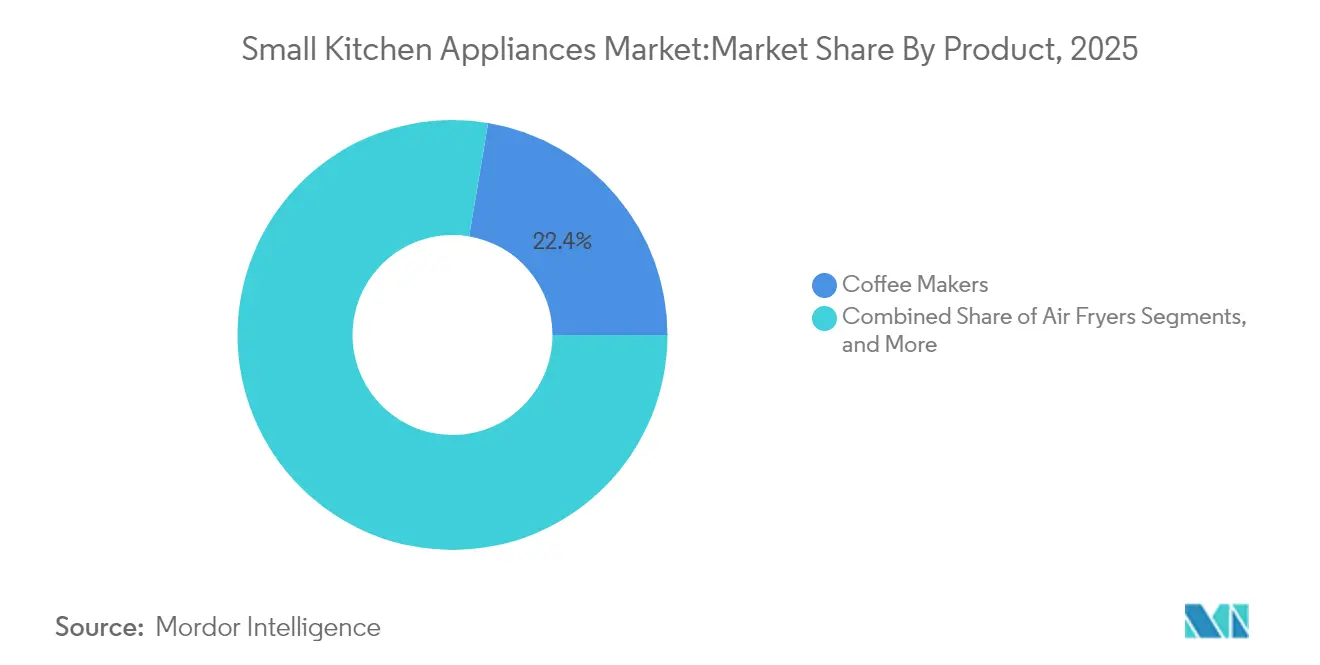

- Por categoria de produto, as cafeteiras lideraram com 22,35% de participação na receita em 2025; as air fryers têm previsão de expandir a um CAGR de 6,42% até 2031.

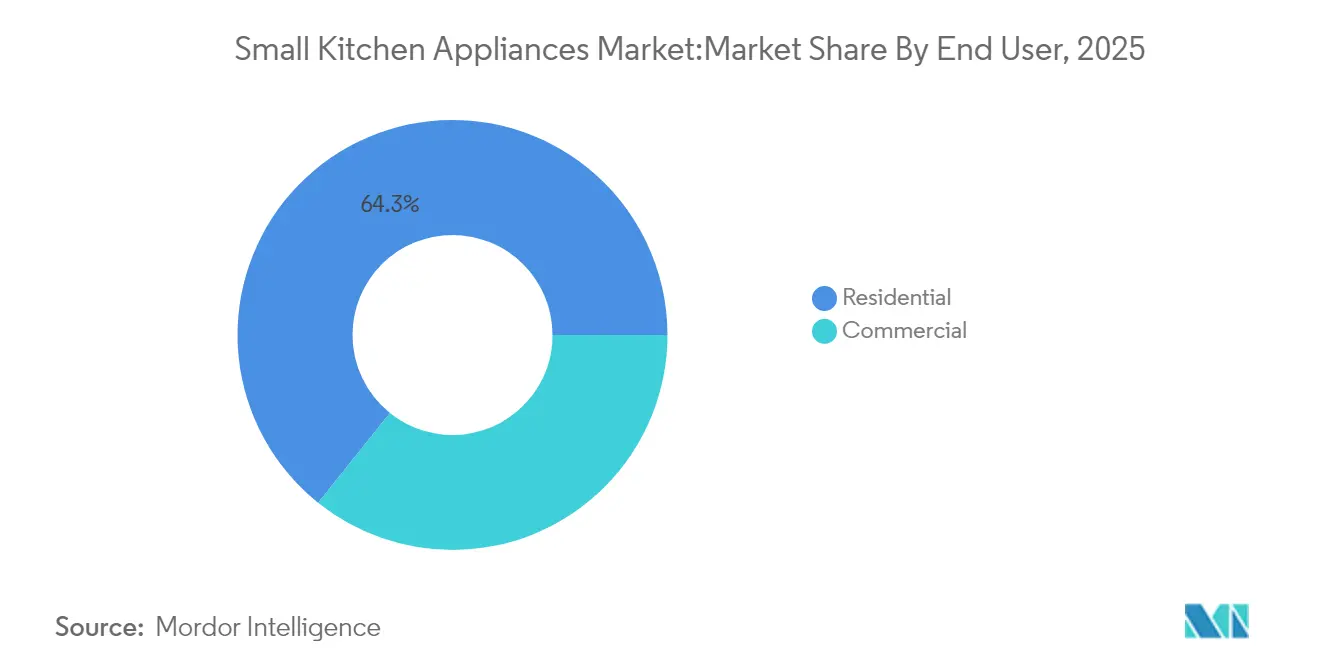

- Por usuário final, o segmento residencial detinha 64,25% da participação no mercado de pequenos eletrodomésticos de cozinha em 2025 e avança a um CAGR de 5,61% até 2031.

- Por canal de distribuição, o varejo B2C capturou 73,10% da participação no tamanho do mercado de pequenos eletrodomésticos de cozinha em 2025, enquanto o varejo online cresce a um CAGR de 6,01% até 2031.

- Por geografia, a América do Norte detinha 32,55% da participação no mercado de pequenos eletrodomésticos de cozinha em 2025; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 6,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Pequenos Eletrodomésticos de Cozinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da vida urbana e restrições de espaço | +1.2% | Global, concentrado nas megacidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por eletrodomésticos convenientes e que economizam tempo | +0.9% | América do Norte e UE como primárias, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da renda disponível em economias emergentes | +0.8% | Núcleo na Ásia-Pacífico, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Rápida expansão do comércio eletrônico impulsionando a acessibilidade aos produtos | +0.7% | Global, acelerado no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Integração de tecnologia de IH compacta e pressão em multicookers | +0.5% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Compressores inversores em micro-formato possibilitando refrigeração de bancada | +0.3% | Global, adoção antecipada em centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Vida Urbana e Restrições de Espaço

A densidade urbana impulsiona os designers a desenvolver dispositivos menores e multifuncionais que ocupam o mínimo de espaço, mas entregam resultados de nível de restaurante. Lava-louças compactas inteligentes, estações de café expresso empilháveis e fornos de parede exemplificam como o mercado de pequenos eletrodomésticos de cozinha resolve a escassez de espaço. A demanda se concentra nas megacidades da APAC, onde a oferta de moradias não acompanha o crescimento populacional, criando oportunidades duradouras para os fabricantes que dominam a modularidade. A diferenciação de marca baseia-se cada vez mais em alças retráteis, ventilação oculta e integração com armários que transformam salas de estar em cozinhas temporárias. Os fornecedores capazes de certificar desempenho sem aumentar os fatores de forma conquistam a fidelidade de locatários e proprietários de apartamentos preocupados com cada centímetro quadrado.

Demanda Crescente por Eletrodomésticos Convenientes e que Economizam Tempo

Os consumidores no mercado global de eletrodomésticos de cozinha associam cada vez mais conveniência à automação, motivando as marcas a incorporar inteligência artificial que ajusta a temperatura, monitora o ponto de cozimento e sugere receitas. A plataforma HomeCHEF da Panasonic demonstra como comandos de voz e receitas na nuvem transformam um forno em um planejador de refeições. O salto de 89% nas vendas de dispositivos de preparo de alimentos da SharkNinja evidencia a disposição dos consumidores em pagar por velocidade e praticidade cognitiva [1]Fonte: SharkNinja Relações com Investidores, "Resultados do 1º Trimestre de 2025," investors.sharkninja.com. Famílias com dupla renda passaram a encarar os eletrodomésticos de bancada como ferramentas de produtividade do dia a dia, e não como luxos para datas comemorativas. À medida que os módulos de inteligência artificial se tornam padrão, a conveniência deixa de ser um diferencial premium e passa a ser uma expectativa básica, deixando para trás os que não acompanham essa evolução.

Aumento da Renda Disponível em Economias Emergentes

Salários mais altos na Índia, na Indonésia e no Vietnã permitem que os domicílios troquem panelas de arroz básicas por multicookers ricos em recursos com marcas premium. Esse aumento de renda alimenta um ciclo de "primeira atualização" que beneficia empresas de nível médio que combinam design global com preços locais. Os consumidores tratam a escolha do eletrodoméstico como um sinal de status, acelerando a premiumização no mercado de pequenos eletrodomésticos de cozinha. As mensagens das marcas destacam acabamentos em aço inoxidável, conectividade por aplicativo e modos de cozimento nutritivos que se alinham a estilos de vida aspiracionais. A classe média em ascensão, portanto, estende o crescimento muito além dos ciclos de reposição que dominam as regiões maduras.

Integração de Tecnologia de IH Compacta e Pressão em Multicookers

Bobinas de indução combinadas com câmaras de pressão seladas reduzem o tempo de cozimento em 70% e o consumo de energia em 40%, transformando um único eletrodoméstico em vaporizador, frigideira e panela de cozimento lento para uso diário [2]Fonte: Groupe SEB Japão, "Ficha Técnica do Lacra Cooker Pro," groupeseb.jp. O Lacra Cooker Pro da Groupe SEB mexe automaticamente, liberando os usuários de tarefas manuais. A combinação de tecnologias permite que o mercado de pequenos eletrodomésticos de cozinha atenda simultaneamente às metas de saúde e às exigências regulatórias de eficiência. Para famílias em apartamentos do tipo estúdio, um único multicooker substitui cinco dispositivos, alinhando-se tanto à economia de custos quanto de espaço. Esse caminho de atualização mantém os preços médios de venda resilientes em meio à volatilidade das matérias-primas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de eletrodomésticos inteligentes premium | -0.8% | Global, pronunciado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas | -0.6% | Global, hubs de manufatura mais afetados | Médio prazo (2-4 anos) |

| Normas de segurança contra incêndio limitando a potência em habitações multifamiliares | -0.4% | Zonas regulatórias da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Eletrodomésticos Inteligentes Premium

Módulos de IA, múltiplos sensores e conectividade segura acrescentam de 30% a 50% aos preços base, retardando a adoção entre domicílios focados em valor. Em regiões em desenvolvimento, os compradores preferem recursos essenciais à análise em nuvem, criando uma bifurcação de mercado entre luxo e massa. As marcas tentam suavizar o impacto com planos de financiamento e linhas inteligentes de nível básico, mas o choque do preço continua sendo uma barreira. Concorrentes que introduzem conectividade básica com margens mais baixas pressionam os segmentos premium dos titulares. O mercado de pequenos eletrodomésticos de cozinha, portanto, equilibra inovação com acessibilidade, ou corre o risco de estagnação no crescimento de volume.

Volatilidade nos Preços das Matérias-Primas

O aço oscilando entre USD 800 e 1.000 por tonelada e o alumínio situado entre USD 2.500 e 3.000 complicam o custo. Uma tarifa de 50% sobre o aço importado adicionou de 19,4% a 31% ao preço dos eletrodomésticos durante 2024 [3]Fonte: NPR, "Tarifas Podem Elevar os Preços dos Eletrodomésticos," npr.org. O cobre acima de USD 10.000 por tonelada métrica elevou os custos de circuitos e bobinas em até 4,2%. Os fabricantes se protegem com múltiplas fontes de suprimento e ajustes de design que reduzem o teor de metal, mas a pressão sobre as margens persiste. A volatilidade persistente pode impulsionar maior consolidação, pois as vantagens de escala compensam o risco de aquisição no mercado de pequenos eletrodomésticos de cozinha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Air Fryers Focadas em Saúde Remodelam a Demanda

As air fryers lideram o crescimento de unidades com um CAGR de 6,42% até 2031, à medida que os consumidores buscam até 90% de redução de óleo sem perda de sabor, hindustantimes.com. Seu aumento catalisa os fabricantes de alimentos congelados a rotular embalagens com instruções de uso em air fryer, evidenciado por um aumento de 90% nas SKUs durante 2024, conagrabrands.com. As cafeteiras ainda detêm a maior fatia de 22,35%, sustentando um comportamento estável de compra repetida ancorado nos rituais matinais. O tamanho do mercado de pequenos eletrodomésticos de cozinha para cafeteiras permanece resiliente mesmo enquanto a participação se estabiliza devido ao impulso das air fryers. Nichos emergentes, como panificadoras automáticas e varinhas de sous-vide, ganham tração à medida que as mídias sociais destacam o cozimento especializado. Fogões elétricos multifuncionais combinam pressão, indução e agitação robótica para atrair compradores que buscam atualização e têm como objetivo liberar espaço na bancada. Categorias de rotina como torradeiras e chaleiras registram demanda de reposição constante, mas agora incorporam conectividade e atualizações de estilo para manter a relevância. No geral, a competição de produtos se volta para a versatilidade e o alinhamento com o bem-estar. Fornos compactos com modos de convecção, vapor e air fryer em um único chassi ilustram como o mercado de pequenos eletrodomésticos de cozinha pressiona os fornecedores a consolidar funções.

Grelhas, liquidificadores e centrifugadores acompanham a tendência de bem-estar, especialmente nas cidades da APAC, onde a cultura dos smoothies se acelera. A refrigeração de bancada, possibilitada pela tecnologia de inversores, cria uma nova subcategoria que atende ao armazenamento de bebidas em micro-apartamentos. O agrupamento de produtos, como embalagens de liquidificador com copos e acessórios de grelha para air fryers, sustenta a retenção de margem. A fabricação em pequenos lotes e as variantes de cores satisfazem os consumidores que veem os eletrodomésticos como decoração visível.

Por Usuário Final: A Preferência Residencial Sinaliza uma Mudança de Estilo de Vida

O segmento residencial controlou 64,25% do mercado de pequenos eletrodomésticos de cozinha em 2025 e registra o CAGR mais rápido de 5,61% à medida que o cozimento doméstico se transforma em entretenimento e autoexpressão, pressroom.geappliances.com. O trabalho remoto eleva a frequência do preparo de refeições, impulsionando a demanda por motores silenciosos, temporizadores baseados em aplicativos e superfícies seguras ao toque. As plataformas sociais provocam picos de compra cada vez que receitas virais surgem, levando as marcas a lançar cores em edição limitada para capitalizar os ciclos de tendências. As cozinhas comerciais, embora com menor participação, implantam robótica para compensar lacunas de mão de obra, ilustrando uma potencial convergência de longo prazo entre as especificações residenciais e profissionais. Restaurantes de serviço rápido instalam estações de fritura com inteligência artificial para controle de porções e consistência, antecipando tecnologias que posteriormente se difundem nos eletrodomésticos residenciais. Dentro dos lares, a premiumização prevalece à medida que os consumidores alocam renda discricionária em acabamentos de aço inoxidável, alças personalizáveis e serviços de receitas por assinatura.

Os valores médios dos pedidos aumentam quando os compradores combinam processadores de alimentos, liquidificadores e frigoríficos para bebidas em um único carrinho. Em apartamentos, os moradores preferem sistemas modulares que empilham um forno de micro-ondas e uma lava-louças em uma coluna para otimizar o espaço. No âmbito comercial, redes de restaurantes negociam contratos por volume que estabilizam os fluxos de fornecedores, embora as pressões de custo persistam devido à volatilidade dos metais. Essas necessidades distintas impulsionam o marketing segmentado, mas incentivam a pesquisa e o desenvolvimento compartilhados para padrões de durabilidade e higiene.

Por Canal de Distribuição: O Crescimento Online Redefine o Manual de Estratégias do Varejo

Os pontos de venda B2C ainda geraram 73,10% da receita de 2025, mas as lojas online expandem a um CAGR de 6,01%, remodelando as jornadas de compra. A confiança do consumidor em frete, instalação e devoluções agora equivale às experiências na loja, mesmo para fogões de indução pesados. O tamanho do mercado de pequenos eletrodomésticos de cozinha em plataformas exclusivamente online se amplia à medida que influenciadores demonstram os resultados dos produtos em tempo real, retailtoday.com. As vendas por transmissão ao vivo em aplicativos do Sudeste Asiático aceleram ainda mais a adoção, permitindo que os espectadores comprem durante demonstrações de culinária. As lojas físicas multimarcas respondem com zonas de experiência onde os visitantes testam a umidade do forno a vapor ou comparam os níveis de decibéis dos liquidificadores.

As boutiques exclusivas de marcas oferecem registro de garantia, aulas de culinária e reparos no mesmo dia para fidelizar além do preço. Enquanto isso, os fabricantes adotam microsites diretos ao consumidor para coletar dados de usuários, entregar atualizações de firmware e realizar venda cruzada de acessórios. A corrida armamentista omnicanal exige uma orquestração rigorosa de estoque para que as promessas de vendas relâmpago online se alinhem com a realidade do armazém. No futuro previsível, uma abordagem híbrida que vincule códigos QR nas prateleiras das lojas a tutoriais em vídeo online dominará.

Análise Geográfica

A América do Norte detinha 32,55% da receita de 2025, ancorada por altos ciclos de reposição e adoção antecipada de casa inteligente, packagingdigest.com. Os domicílios dos EUA impulsionaram a posse de air fryers tão rapidamente que a categoria tornou-se o quarto dispositivo de cozinha mais comum. Os padrões de energia atualizados do Canadá pressionam os fabricantes a classificar os produtos acima do Nível II, favorecendo os motores inversores que reduzem drasticamente o consumo em modo de espera, canadagazette.gc.ca. O México se beneficia da proximidade às redes de varejo dos EUA, promovendo a instalação de montagem próxima para proteger contra riscos tarifários e agilizar as entregas. Apesar da maturidade, o potencial de upsell permanece por meio de cooktops habilitados por voz e dispensadores de vinho de bancada.

A Ásia-Pacífico apresenta o CAGR mais rápido de 6,15% até 2031, impulsionada pela urbanização, renda crescente e comércio eletrônico. A China exportou 4,48 bilhões de eletrodomésticos em 2024, um aumento de 20,8%, sublinhando a escala e o apetite doméstico da região. A Índia, com expansão projetada de bens de consumo duráveis este ano, impulsiona a demanda premium no mercado de pequenos eletrodomésticos de cozinha por air fryers e multicookers, ibef.org. O boom dos supermercados no Sudeste Asiático e as melhorias logísticas abrem a entrega de última milha para áreas periurbanas anteriormente mal atendidas. As marcas locais experimentam híbridos de panela de arroz e air fryer adaptados às dietas básicas, reforçando a personalização regional como alavanca de crescimento.

A Europa registra crescimento estável impulsionado por regras de ecodesign que levam os compradores a optar por etiquetas de eficiência de classe A e embalagens recicláveis. Alemanha e França preferem funções de indução e vapor que se alinham ao cozimento com pouca gordura, enquanto o patrimônio de design da Itália impulsiona a demanda por acabamentos coloridos e alças retrô. A América do Sul avança de forma constante, mas enfrenta oscilações cambiais que influenciam a acessibilidade. A região do Oriente Médio e África testemunha demanda crescente em centros metropolitanos como Dubai e Lagos, mas regulamentações fragmentadas exigem estratégias de certificação específicas por país. À medida que a conectividade se expande, as leis de localização de dados podem moldar os serviços em nuvem que alimentam os fornos inteligentes, adicionando complexidade às implementações multinacionais.

Cenário Competitivo

O mercado de pequenos eletrodomésticos de cozinha permanece moderadamente concentrado, com Whirlpool, Haier Inc. (incl. GE Appliances) e LG Electronics entre os líderes. A GE Appliances conquistou o título de "Empresa de Eletrodomésticos Inteligentes do Ano" por incorporar IA generativa em fogões conectados. A reestruturação do portfólio da Whirlpool Corporation com a Arçelik formou a Beko Europe, aguçando o foco estratégico nos segmentos de maior rentabilidade. A aquisição da empresa controladora da Küppersbusch pela Midea Group amplia sua presença no segmento premium europeu.

Novos desafiantes como a Posha captam financiamento de risco para braços robóticos de cozinha que prometem refogar de forma consistente em casa. As empresas diretamente ao consumidor exploram as mídias sociais para contornar as taxas do varejo, oferecendo kits de refeições por assinatura que se integram a air fryers proprietárias. Os titulares contra-atacam por meio de hubs de inovação internos, como o FirstBuild da GE Appliances, que co-cria produtos de nicho, como uma estação de fermentação de sourdough com a King Arthur Baking.

Os temas estratégicos centram-se na fusão de software e hardware, na engenharia de economia de energia e na miniaturização do fator de forma. A consolidação continua à medida que a escala se torna crítica para amortizar P&D e a volatilidade das matérias-primas. Ainda assim, oportunidades de espaço em branco permanecem em refrigeração de bancada centrada na saúde, fermentação de bancada e placas de indução seguras para crianças. A vantagem competitiva seguirá as empresas que combinarem hardware rico em sensores com nuvens de receitas, transformando vendas transacionais em receita recorrente de serviços.

Líderes do Setor de Pequenos Eletrodomésticos de Cozinha

-

Whirlpool Corporation

-

Haier Inc. (incl. GE Appliances)

-

AB Electrolux

-

LG Electronics

-

BSH Hausgeräte GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A GE Appliances concluiu uma expansão de USD 180 milhões em sua fábrica na Geórgia, adicionando 600 empregos e robótica avançada para aumentar a capacidade de produção de fogões.

- Abril de 2025: A Midea Group adquiriu a empresa controladora da Küppersbusch, aprofundando sua presença no segmento premium europeu.

- Março de 2025: O FirstBuild da GE Appliances e a King Arthur Baking lançaram o Sourdough Sidekick para o cuidado automatizado do fermento natural.

- Abril de 2024: Whirlpool Corporation e Arçelik formaram a Beko Europe B.V., combinando EUR 5,5 bilhões em receita enquanto mantinham os pequenos eletrodomésticos KitchenAid.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado dos pequenos electrodomésticos de cozinha como todos os dispositivos de bancada ligados à corrente utilizados para preparar alimentos ou bebidas, aquecer, cozinhar ou servir bebidas, incluindo máquinas de café, fritadeiras de ar, processadores de alimentos, espremedores de sumos, grelhadores, fogões eléctricos, chaleiras, torradeiras e fornos compactos. Os dispositivos vendidos avulso ou agrupados através de canais de retalho, B2B e online em cozinhas residenciais e comerciais ligeiras são contabilizados em termos de valor.

Exclusão do âmbito de aplicação: os aparelhos "principais" encastrados, tais como fogões, máquinas de lavar louça, frigoríficos e exaustores, não são abrangidos por esta análise.

Visão geral da segmentação

-

Por Produto

- Processadores de Alimentos

- Centrifugadores e Liquidificadores

- Grelhas e Assadeiras

- Air Fryers

- Cafeteiras

- Fogões Elétricos

- Torradeiras

- Chaleiras Elétricas

- Fornos de Bancada

- Outros Pequenos Eletrodomésticos de Cozinha (panificadoras, máquinas de waffle, cozedores de ovos, etc.)

-

Por Usuário Final

- Residencial

- Comercial

-

Por Canal de Distribuição

-

B2C / Varejo

- Lojas Multimarcas

- Pontos de Venda Exclusivos de Marca

- Varejo Online

- Outros Canais de Distribuição

- B2B (diretamente dos fabricantes)

-

B2C / Varejo

-

Por Geografia

-

América do Norte

- Canadá

- Estados Unidos

- México

-

América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

-

Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX

- PAÍSES NÓRDICOS

- Restante da Europa

-

Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

-

América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram gestores de produtos de electrodomésticos, distribuidores regionais e grandes comerciantes de comércio eletrónico na América do Norte, Europa e Ásia-Pacífico. Estas discussões validaram as mudanças no mix de canais, os preços médios de venda e as bolsas de procura emergentes que eram apenas parcialmente evidentes nos documentos.

Pesquisa documental

Começámos com dados comerciais públicos da UN Comtrade, Eurostat e da Comissão de Comércio Internacional dos EUA, que nos ajudaram a localizar os valores dos envios transfronteiriços. Os rácios de penetração dos electrodomésticos foram obtidos da International Housewares Association e da AHAM, enquanto as séries de preços e rendimentos dos consumidores foram obtidas do Banco Mundial e da OCDE. Os registos da empresa, as apresentações dos investidores retalhistas e as notícias arquivadas no Dow Jones Factiva completaram as referências ao nível da marca. As estimativas proprietárias de despesas dos principais OEM da D&B Hoovers forneceram verificações financeiras adicionais. Esta lista é ilustrativa; muitas outras referências serviram de base ao nosso trabalho documental.

Dimensionamento e previsão de mercado

Criámos um modelo descendente que reconstrói a procura global a partir de dados de produção e comércio, alinhando-a depois com a formação de agregados familiares, o rendimento disponível per capita, a quota do comércio eletrónico nas vendas de electrodomésticos, a adoção de rótulos de eficiência energética e os ciclos médios de substituição. Testes ascendentes selecionados, roll-ups de fornecedores e estimativas de ASP × unidade por amostragem, ajudaram a afinar os totais. Uma previsão baseada em ARIMA, alimentada pelas cinco variáveis acima referidas, gera as perspectivas para 2025-2030; as escolhas dos coeficientes foram avaliadas pelos nossos principais inquiridos. As lacunas na cobertura ascendente foram colmatadas utilizando indicadores de preços regionais ajustados por factores de PPC.

Validação de dados e ciclo de atualização

Os resultados são submetidos a verificações de variância em relação às tendências históricas das despesas e os sinais de valores atípicos desencadeiam novos contactos. Um revisor sénior assina o relatório antes da sua publicação. Os relatórios são actualizados anualmente e a nossa equipa emite actualizações provisórias quando surgem eventos materiais.

Porque é que a linha de base de pequenos electrodomésticos de cozinha de Mordor merece confiança

Os números publicados divergem frequentemente porque as empresas escolhem diferentes cabazes de produtos, bases de preços e cadências de atualização. De acordo com a Mordor Intelligence, a consistência começa com um âmbito claro que agrupa todos os dispositivos de bancada que os consumidores compram efetivamente, avalia-os em dólares reais de 2024 e revê os pressupostos todos os anos.

Os principais factores de diferença em relação a outros editores incluem rivais que limitam a cobertura a SKUs selecionadas, utilizando preços de tabela em vez de preços transaccionados, ou avançando com modelos anteriores à pandemia sem novos dados do canal.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 62,19 B (2025) | Inteligência de Mordor | - |

| USD 29,09 B (2024) | Consultoria Global A | Omite os fornos de bancada e as marcas asiáticas de cauda longa; baseia-se nos preços de tabela |

| USD 19,54 B (2025) | Jornal da Indústria B | Contabiliza apenas as vendas a retalho, excluindo a procura B2B e as marcas emergentes que dão prioridade ao comércio eletrónico |

Em suma, a nossa seleção disciplinada de variáveis, a atualização anual e os passos de validação dupla dão aos decisores uma base equilibrada e reprodutível que pode ser utilizada com confiança nos modelos de estratégia.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de pequenos eletrodomésticos de cozinha?

O mercado está em USD 65,46 bilhões em 2026 e está projetado para atingir USD 84,63 bilhões até 2031 a um CAGR de 5,27%.

Qual categoria de produto está crescendo mais rapidamente?

As air fryers lideram o crescimento com um CAGR de 6,42% até 2031, devido à demanda por um cozimento mais saudável sem óleo.

Qual região verá o maior crescimento?

A Ásia-Pacífico tem previsão de registrar um CAGR de 6,15%, impulsionada pela urbanização, renda crescente e expansão do comércio eletrônico.

Como os canais online estão influenciando as vendas?

O varejo online cresce a um CAGR de 6,01%, permitindo que marcas de nicho alcancem públicos mais amplos e que os consumidores comparem recursos e preços com facilidade.

Quais são os principais desafios enfrentados pelos fabricantes?

Os principais desafios incluem os altos custos iniciais para recursos inteligentes, a volatilidade dos preços das matérias-primas e os limites de potência impostos pelas regulamentações de segurança contra incêndio.

Quem são as principais empresas do mercado?

Whirlpool, Haier Inc., Electrolux, LG Electronics e vários novos players diretos ao consumidor dominam por meio de inovação, aquisições e integração de IA.

Página atualizada pela última vez em: