Torque Vectoring Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

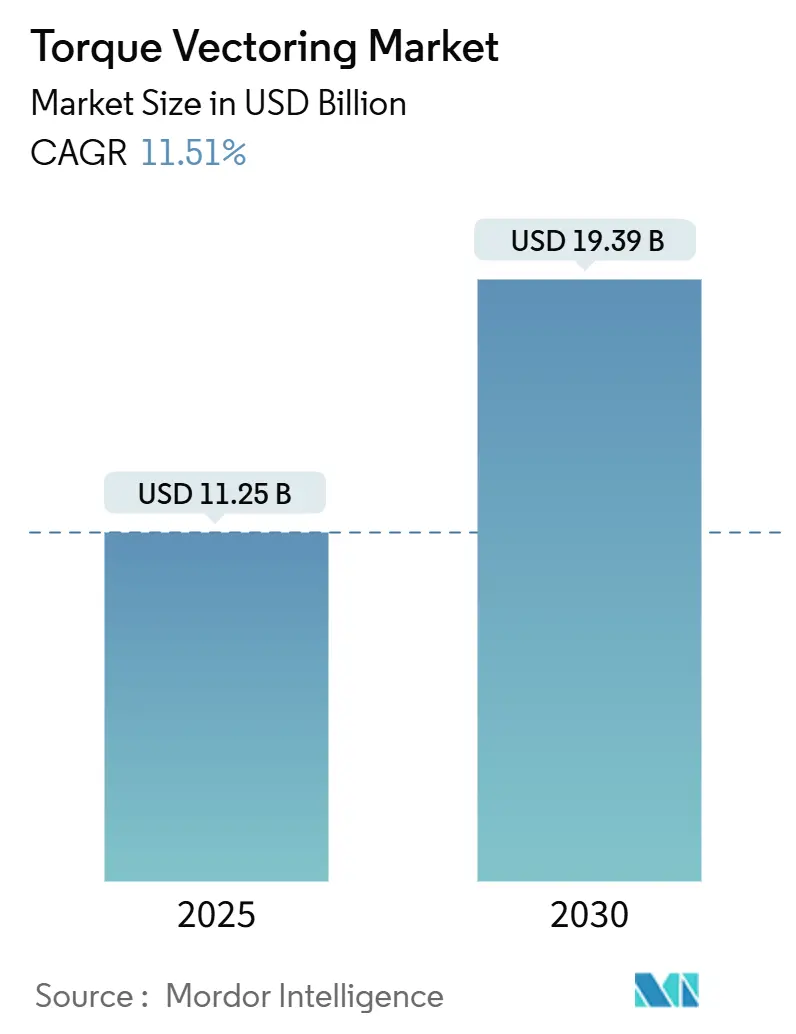

| Marktgröße (2025) | 11.25 Milliarden US-Dollar |

| Marktgröße (2030) | 19.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.51% CAGR |

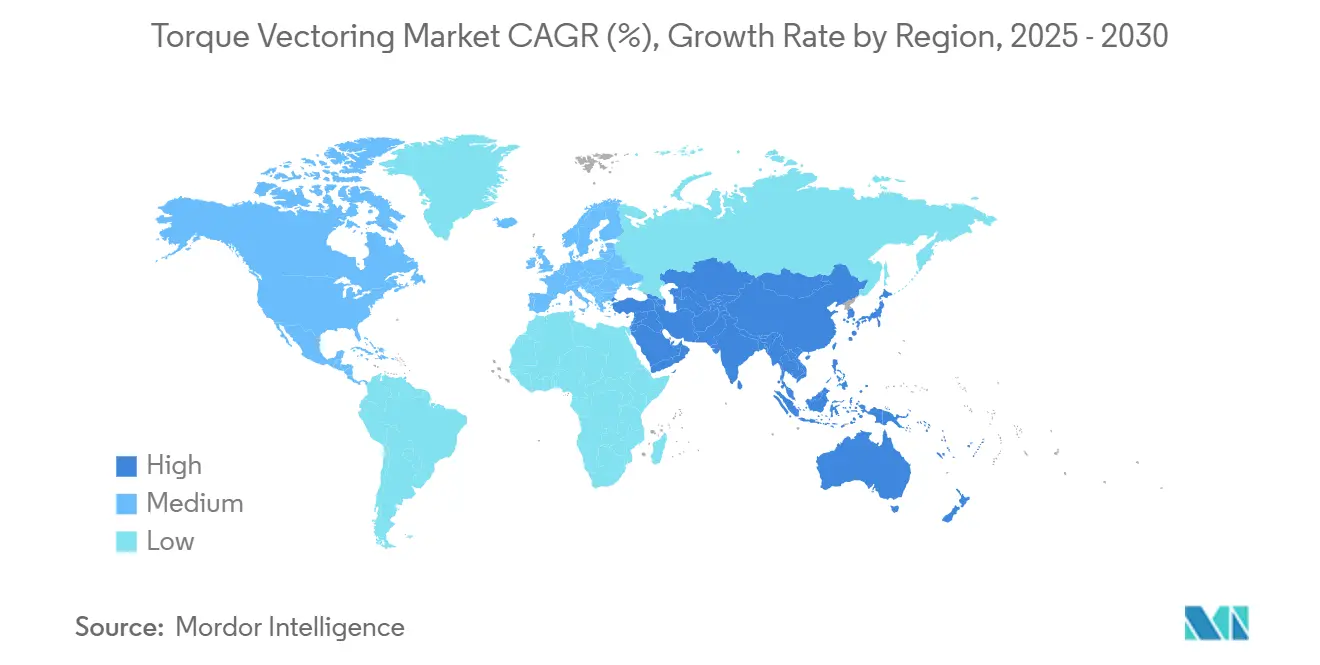

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

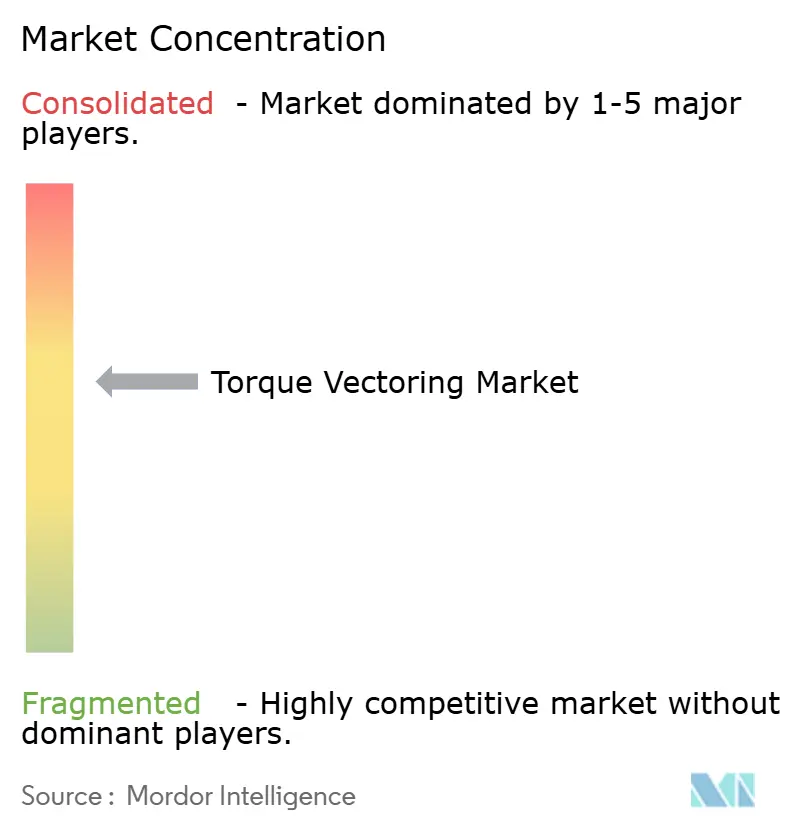

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Torque Vectoring Marktanalyse von Mordor Intelligence

Die Größe des Torque Vectoring Markts wird im Jahr 2025 auf 11,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 19,39 Milliarden USD erreichen, bei einer CAGR von 11,51 % während des Prognosezeitraums (2025–2030). Das starke Wachstum spiegelt die Hinwendung der Automobilhersteller zu elektrifizierten Antriebssträngen, softwaredefinierten Fahrzeugarchitekturen und hochwertigen Fahrwerksmerkmalen wider, die eine radindividuelle Drehmomentsteuerung ermöglichen. Regulatorische Vorschriften für die elektronische Stabilitätskontrolle sind bereits in Kraft und geben den Zulieferern eine einsatzbereite Sensorausstattung, auf der Torque Vectoring-Algorithmen aufgesetzt werden können. Elektrische Fahrzeuge mit unabhängigen Motoren erweitern den Leistungsbereich, indem sie die mechanische Verzögerung konventioneller differenzialbasierter Systeme beseitigen. Auf Modellebene sorgen der SUV/Crossover-Boom, die steigende Beliebtheit leistungsorientierter Luxusausstattungen und der Branchenwechsel zu zentralisierten Elektrik/Elektronik-Plattformen dafür, dass der Torque Vectoring Markt trotz konjunktureller Gegenwinds auf einem Expansionskurs bleibt.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 68,83 % am Torque Vectoring Markt und werden voraussichtlich während des Prognosezeitraums (2025–2030) mit einer CAGR von 11,55 % wachsen.

- Nach Antriebsart führte der Allradantrieb mit 53,47 % des Torque Vectoring Marktanteils im Jahr 2024 und wird voraussichtlich das schnellste Wachstum mit einer CAGR von 11,62 % während des Prognosezeitraums (2025–2030) beibehalten.

- Nach Torque Vectoring-Technologietyp behielten differenzialbasierte Systeme im Jahr 2024 einen Anteil von 47,83 % am Torque Vectoring Markt, während elektronisches Torque Vectoring während des Prognosezeitraums (2025–2030) mit einer CAGR von 11,57 % wächst.

- Nach Antriebsart hielten Verbrennungsmotorplattformen im Jahr 2024 noch einen Anteil von 56,71 % am Torque Vectoring Markt, doch batterieelektrische Fahrzeuge verzeichnen während des Prognosezeitraums (2025–2030) eine CAGR von 11,53 %.

- Nach Region beanspruchte Nordamerika im Jahr 2024 einen Anteil von 38,93 % am Torque Vectoring Markt; der asiatisch-pazifische Raum beschleunigt sich während des Prognosezeitraums (2025–2030) mit einer CAGR von 11,58 %.

Globale Torque Vectoring Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung ermöglicht Torque Vectoring mit unabhängigen Motoren | +3.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der AWD-SUV/Crossover-Produktion | +2.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbindliche Stabilitäts-/Sicherheitsvorschriften (ESC+) | +1.9% | Global, mit regulatorischer Harmonisierung über Regionen hinweg | Kurzfristig (≤ 2 Jahre) |

| Leistungsdifferenzierung bei Premiumfahrzeugen | +1.7% | Nordamerika und Europa, aufkommend in asiatisch-pazifischen Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Reichweitenverlängerung von Elektrofahrzeugen durch Schlupfverlustreduzierung | +1.4% | Global, mit Schwerpunkt auf Märkten für Elektrofahrzeuge mit großer Reichweite | Langfristig (≥ 4 Jahre) |

| OTA-abstimmbare softwaredefinierte Antriebsstränge | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung ermöglicht Torque Vectoring mit unabhängigen Motoren

Elektrische Architekturen ersetzen mechanische Achskomponenten durch softwaregesteuerte Motorpaare und ermöglichen so eine nahezu sofortige Drehmomentverteilung. Mehrmotorige Anordnungen können Drehmoment ohne Kupplungspakete vektoriell verteilen, sodass die Reaktionsverzögerung von Millisekunden auf Mikrosekunden sinkt. Die daraus resultierende Präzision unterstützt prädiktive Fahrdynamikregelungsalgorithmen, die Navigation, Sensorfusion und maschinelles Lernen nutzen, um das Drehmoment vor einer Kurve oder einem Traktionsereignis vorausschauend zu positionieren. DeepDrives Series-B-Finanzierungsrunde im September 2024, angeführt von BMW i Ventures und Continental Corporate Venture Capital, unterstreicht das Investorenvertrauen, dass Doppelrotor-Elektromotoren diesen Wandel beschleunigen werden[1]„DeepDrive sichert sich Series-B-Finanzierung für Doppelrotor-Elektromotoren für Elektrofahrzeuge,” DeepDrive, deepdrive.io . Da sich die Elektrik/Elektronik-Architekturen der Fahrzeuge zentralisieren, wird Torque Vectoring zu einem Softwaremerkmal, das drahtlos aktualisiert werden kann, und verwandelt das Antriebsstrangverhalten in einen monetarisierbaren Dienst nach dem Verkauf.

Starker Anstieg der AWD-SUV/Crossover-Produktion

Die globale SUV- und Crossover-Produktion erreichte 2024 Rekordhöhen, und ein wachsender Anteil nutzt Allradantriebe. Dieser Anstieg verschafft den Zulieferern von Torque Vectoring-Systemen einen einsatzbereiten mechanischen Fußabdruck – mehrere angetriebene Achsen –, der eine feinkörnige Raddrehmomentverteilung ermöglicht. Automobilhersteller haben entdeckt, dass softwareverbesserter Allradantrieb ein Familien-Nutzfahrzeug in ein höheres Marktsegment heben kann, indem es ein Fahrverhalten bietet, das einst Sportlimousinen vorbehalten war. So kombiniert beispielsweise der BMW M5 PHEV 2025 ein elektronisch gesteuertes Hinterachsdifferenzial mit einer variablen Vorder-Hinter-Drehmomentverteilung, um sich im überfüllten Premiumsegment zu differenzieren[2]„Der neue BMW M5 Plug-in-Hybrid präsentiert den Antriebsstrang der nächsten Generation,” BMW Group, bmwgroup.com . Die Kombination aus wahrgenommenen Sicherheitsvorteilen, Allwettertauglichkeit und Leistungscharakter hält die Automobilhersteller dazu an, in Torque Vectoring als greifbares Upsell-Merkmal über hochvolumige Karosserievarianten hinweg zu investieren.

Verbindliche Stabilitäts-/Sicherheitsvorschriften

Die DCAS-Vorschriften der Vereinten Nationen, die EU-Allgemeine Sicherheitsverordnung 2019/2144 und die Stabilitätsstandards der NHTSA verpflichten jedes neue Personenfahrzeug zur Ausstattung mit Gierwinkel-, Radgeschwindigkeits- und Querbeschleunigungssensoren. Genau diese Sensoren bilden das Rückgrat der Torque Vectoring-Logik und ermöglichen es den Zulieferern, auf einer installierten Hardwarebasis aufzubauen. Die regulatorische Harmonisierung senkt die inkrementellen Kosten und beschleunigt die Markteinführungszeit, da Zulieferer ein einziges elektronisches Steuergerät für die wichtigsten Regionen zertifizieren können. Funktionale Sicherheitsklauseln in den Vorschriften fördern zudem die Robustheit der Algorithmen und stärken indirekt das Verbrauchervertrauen in die fortschrittliche Drehmomentsteuerung.

Leistungsdifferenzierung bei Premiumfahrzeugen

Fahrwerksfinesse ist zu einem neuen Wettbewerbsfeld in Luxussegmenten geworden, in denen Motorleistung und 0-auf-100-km/h-Werte konvergiert sind. Torque Vectoring bietet Kunden einen spürbaren Vorteil bei der Probefahrt; daher positionieren Marken von BMW bis Genesis Vektoring-Software als Markenzeichen technischer Kompetenz. Magnas EtelligentCommand-PHEV-Prototyp zeigte eine Verbesserung der Kurvenfahrtsicherheitsmarge um ein Zehntel durch die Kombination von Doppelkupplungshardware mit modellbasierter Steuerungssoftware. Die Zahlungsbereitschaft von Premiumkäufern für ein Merkmal, das Sicherheit und Fahrspaß steigert, sichert einen bereiten Gewinnpool für Zulieferer, die in integrierter Steuerungslogik versiert sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabsystemkosten und Komplexität | -2.1% | Global, mit stärkster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zusätzliche Masse beeinträchtigt den Kraftstoffverbrauch von Verbrennungsmotoren | -1.3% | Nordamerika und Europa, wo Kraftstoffverbrauchsvorschriften streng sind | Mittelfristig (2–4 Jahre) |

| Haltbarkeit und Wartung von kupplungsbasiertem Torque Vectoring | -1.2% | Global, mit verstärkter Auswirkung in rauen Betriebsumgebungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken von Torque Vectoring-Algorithmen | -0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum mit regulatorischer Entwicklung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabsystemkosten und Komplexität

Torque Vectoring-Pakete können die Materialkosten um 500–1.200 USD erhöhen, ohne die Softwarevalidierungskosten für die Homologation in mehreren Kontinenten zu berücksichtigen. Die Hardwarevolumina bleiben gering, da die Ausstattungsrate auf Premiumausstattungen konzentriert ist, was Skaleneffekte verhindert. Die Integration berührt zudem Brems-, Antriebsstrang- und Stabilitätsmodule, was Kalibrierungsschleifen und Testkilometer vervielfacht. In preissensiblen Märkten wie Indien oder Brasilien kippt das Kostengefälle die Einkaufsentscheidungen zugunsten einfacherer Traktionshilfen, was eine weitverbreitete Einführung für mindestens zwei Modellzyklen begrenzt.

Zusätzliche Masse beeinträchtigt den Kraftstoffverbrauch von Verbrennungsmotoren

Fortschrittliche Antriebsstrangtechnologien stellen Automobilhersteller vor Herausforderungen bei der Erfüllung von Kraftstoffeffizienz- und Emissionszielen. Diese Technologien, wie Torque Vectoring-Differenziale und Doppelkupplungssysteme, fügen erhebliches Gewicht hinzu. Während elektrische Plattformen dieses Gewicht durch Rekuperationsbremsung teilweise ausgleichen können, stehen jene, die auf Verbrennungsmotoren angewiesen sind, vor einem Compliance-Dilemma. Darüber hinaus erschweren Preisschwankungen bei Stahl und Seltenen Erden die Kosten- und Massenoptimierung. Infolgedessen entscheiden sich einige hochvolumige Limousinen und Schräghecklimousinen für einfachere offene Differenzialkonstruktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben Innovation voran

Personenkraftwagen hielten im Jahr 2024 einen Anteil von 68,83 % am Torque Vectoring Markt, eine Dominanz, die in ihrer Rolle als Technologievorreiter verwurzelt ist. Automobilhersteller präsentieren modernste Fahrwerksregelung bei Limousinen und Coupés, da Privatkäufer ein ansprechendes Fahrverhalten als Differenzierungsmerkmal in einem ansonsten standardisierten Segment fordern. Der Neue Klasse iX3, der für 2026 erwartet wird, integriert ein „Heart of Joy”-Steuergerät, das Sensordaten 10-mal schneller verarbeitet als herkömmliche Steuergeräte, was zu einer Drehmomentverteilung auf Millisekundenebene führt. Dieses Tempo untermauert eine CAGR-Prognose von 11,55 % während des Prognosezeitraums (2025–2030) für den Personenkraftwagenanteil am Torque Vectoring Markt.

Flotten priorisieren zunehmend die Gesamtbetriebskosten, was zu einem Anstieg der Nachfrage nach Nutzfahrzeugen führt, trotz ihrer geringeren Segmentgröße. Torque Vectoring verlängert die Reifenlebensdauer und reduziert Ladungsverschiebungen, insbesondere bei Hochdachkombis. ZFs eBeam-Achse unterstreicht diesen Trend und zeigt die Fähigkeit, erhebliche Leistung und Drehmoment mit bemerkenswerter Effizienz zu liefern, was auf eine Verlagerung von Torque Vectoring in leichte Nutzfahrzeuge hindeutet. Da Flotten für die letzte Meile auf Elektrifizierung umsteigen, senkt die Integration softwaregesteuerter Drehmomentverwaltung die Wartungskosten und ebnet den Weg für ein kontinuierliches Adoptionswachstum auch nach 2027.

Nach Antriebsart: AWD-Dominanz beschleunigt sich

Allradantriebskonfigurationen repräsentierten im Jahr 2024 einen Anteil von 53,47 % am Torque Vectoring Markt und werden voraussichtlich während des Prognosezeitraums (2025–2030) mit einer CAGR von 11,62 % wachsen. Allradantrieb bietet von Natur aus zwei angetriebene Achsen, sodass Vektoring-Steuergeräte mehr Freiheitsgrade zur Feinabstimmung des Gierverhaltens haben, was das Merkmal zu einem natürlichen Upsell macht. Verbraucher setzen Allradantrieb mit Sicherheit gleich, und Torque Vectoring verstärkt diese Wahrnehmung, indem es Untersteuern reduziert oder auf Befehl heckschleuderfreundliche Dynamikmodi ermöglicht.

Vorderradantrieb bleibt in Einstiegskategorien beliebt, aber bremsbasiertes Torque Vectoring ist oft eine günstigere Übergangslösung. Hinterradantrieb bedient Leistungsikonen, die driftfreundliches Verhalten anstreben. Innovationen wie Hyundai Mobis' e-Corner-Modul – eine individuell angetriebene und gelenkte Radbaugruppe, die für 2026 geplant ist – könnten die klassische Taxonomie von Vorderrad-/Hinterrad-/Allradantrieb verwischen, indem sie Krabbenfahrt und Nullwendekreis ermöglichen. Konventioneller Allradantrieb behält jedoch dank bestehender Werkzeuge und Markenmarketing rund um „xDrive”, „quattro” und ähnliche Bezeichnungen die höchsten Adoptionschancen für die nächsten fünf Jahre.

Nach Torque Vectoring-Technologietyp: Elektronische Systeme gewinnen an Dynamik

Differenzialbasiertes Torque Vectoring kontrollierte im Jahr 2024 einen Anteil von 47,83 % am Torque Vectoring Markt, ein Zeugnis für jahrzehntelange mechanische Robustheit. Dennoch wird softwarezentriertes elektronisches Vektoring voraussichtlich während des Prognosezeitraums (2025–2030) mit einer CAGR von 11,57 % wachsen, angetrieben durch zentralisierte Fahrzeugrechner, die kontinuierliche Algorithmusverbesserungen unterstützen. Mit weniger beweglichen Teilen versprechen elektronische Systeme eine geringere Garantiebelastung und die Möglichkeit, saisonale Leistungsmodi drahtlos herunterzuladen.

Bremsbasierte Lösungen bleiben für Budgetausstattungen relevant, die eine grundlegende Gierregelung ohne ein elektronisch begrenztes Sperrdifferenzial benötigen. Eatons neuester ELocker verbindet mechanische Wurzeln mit elektronischer Betätigung, um PHEV-SUVs eine wählbare Sperrung für das Gelände und Torque Vectoring auf der Straße zu bieten. Zulieferer, die innerhalb desselben Software-Stacks zwischen vollaktivem, Kupplungspaket- und bremsbasiertem Modus umschalten können, sind in der Lage, Mehrsegementsverträge zu gewinnen.

Nach Antriebsart: BEV-Wachstum gestaltet den Markt um

Verbrennungsmotorplattformen beanspruchten im Jahr 2024 noch einen Anteil von 56,71 % am Torque Vectoring Markt, was den Bestandsfuhrpark widerspiegelt. Es wird jedoch erwartet, dass batterieelektrische Fahrzeuge während des Prognosezeitraums (2025–2030) mit einer CAGR von 11,53 % wachsen, wobei die Segmenterweiterung durch die Eliminierung von Kardanwellen, Verteilergetrieben und dem damit verbundenen Schleppverlust erfolgt. Elektrische Fahrzeuge mit unabhängigen Motoren setzen Vektoring von Anfang an ein; daher wird die Drehmomentsteuerung zu einer zentralen Konstruktionsanforderung und nicht zu einem Zusatz.

Hybrid- und Brennstoffzellenanwendungen befinden sich in der Mitte des Spektrums und profitieren von Elektromotoren für die Drehmomentverteilung bei niedrigen Geschwindigkeiten, während Verbrennungsmotoren für die Reichweite beibehalten werden. Der Aufstieg zonaler Elektrik/Elektronik-Architekturen – die bis 2032 voraussichtlich in 30 % der globalen Produktion vorhanden sein werden – wird softwarezentrierte Vektoring-Strategien weiter festigen und gut zu Hochvolt-Batterieelektrofahrzeugplattformen passen, die auf zentralisierter Rechenleistung für Fahrerassistenzsysteme und Infotainment angewiesen sind.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Anteil von 38,93 % am Torque Vectoring Markt, gestützt durch die Nachfrage nach Premium-SUVs und bestehende ESC-Vorschriften, die das Sensor-Rückgrat für Vektoring-Steuergeräte liefern. In Detroit ansässige Automobilhersteller arbeiten eng mit lokalen Erstausrüstern wie BorgWarner und American Axle zusammen, um Elektroantriebsmodule zu integrieren, die Traktion und Vektoring bieten. Die starke Verbrauchernachfrage nach leistungsorientierten Ausstattungen wie Fords ST-Linie oder Cadillacs V-Series bereitet die adressierbare Basis für fortschrittliche Gierregelungsmerkmale weiter vor.

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende Markt mit einer CAGR von 11,58 % während des Prognosezeitraums (2025–2030) sein, da Chinas NEV-Politik, Japans Antriebsstrangerbe und die Fiskalanreize Südostasiens konvergieren. Chinesische Elektrofahrzeug-Start-ups spezifizieren routinemäßig Doppelmotor-Allradantriebsanordnungen, die Torque Vectoring zur Grundvoraussetzung für wettbewerbsfähige Differenzierung machen. JTEKT und Aisin nutzen umfangreiche Getriebeportfolios, um elektronische Sperrdifferenziale zu liefern, die auf Hochdrehmotoren abgestimmt sind. Gleichzeitig verkürzt die lokale Halbleiterkapazität in Taiwan und Südkorea die Lieferketten für Steuerchips. Thailands Subventionsprogramm, das bis zu 100.000 Baht für förderfähige Elektrofahrzeuge bietet, fördert die frühe Einführung in Rechtslenker-Märkten, die technologischen Rollouts historisch hinterhergehinkt sind.

Europa hält eine hohe Merkmalsdurchdringung aufrecht, bedingt durch CO₂-Normen und einen überproportionalen Luxusfahrzeuganteil. Die EU-Allgemeine Sicherheitsverordnung integriert Gierratenbasis-Hardware, und deutsche Automobilhersteller wandeln diese Installationsbasis in ausgefeilte Vektoring-Funktionen um, die als xDrive, quattro oder 4MATIC vermarktet werden. Zulieferer wie ZF und Continental binden Torque Vectoring-Angebote in Domänensteuergeräte ein, die Fahrerassistenzsysteme beherbergen, und ermöglichen so gemeinsame Rechen- und Leistungsstufen. Die Reife der Lieferkette und die geografische Nähe halten den Kostenanstieg in Grenzen und unterstützen weitverbreitete Ausstattungsraten auch in oberen Mittelklasseausstattungen.

Wettbewerbslandschaft

Der Torque Vectoring Markt ist nach wie vor mäßig fragmentiert, doch der Konsolidierungsdruck nimmt zu. Etablierte Erstausrüster – ZF Friedrichshafen, GKN Automotive, BorgWarner – kombinieren mechanisches Fachwissen mit wachsenden Softwareteams, um schlüsselfertige Elektroachsenmodule zu liefern. Ihr Marktanteil steht unter Druck durch reine Elektroantriebsunternehmen, die softwareintensive Doppelmotorlösungen liefern, die für zonale Architekturen optimiert sind.

Der Wettbewerbsvorteil verlagert sich zunehmend auf die Fähigkeit, Drehmomentkarten drahtlos zu übertragen und cybersichere Updates zu gewährleisten. Magnas 800-V-Elektroantrieb, der auf der CES 2024 vorgestellt wurde, liefert 5.000 Nm Achsdrehmoment mit gemessener Effizienz und senkt gleichzeitig den Fertigungs-CO₂-Ausstoß um ein Fünftel – ein doppelter Verkaufsargument in ESG-orientierten Beschaffungszyklen[3]„Neuer 800-V-Elektroantrieb setzt Effizienzmaßstab,” Magna International, magna.com. Eaton, traditionell auf mechanische Sperren fokussiert, gewann im Mai 2024 einen PHEV-SUV-Vertrag, indem es seinen ELocker für niedrigviskose Elektrofluide und Dashboard-Integration neu gestaltete, was beweist, dass hybride mechanisch-elektronische Lösungen immer noch gewinnen, wenn Kostenziele im Vordergrund stehen.

Softwarezentrierte Disruptoren wie DeepDrive setzen auf Hochdrehzahl-Doppelrotormotoren, deren unabhängige Hälften Drehmoment nativ vektoriell verteilen. Automobilhersteller, die auf Skateboard-Plattformen abzielen, schätzen die Packungsfreiheit, da sperrige Kupplungspakete entfallen. Gleichzeitig bestehen Weißraum-Chancen bei Nutzfahrzeugen, wo Reifenverschleiß und Stabilität mehr Gewicht haben als reine Kurvengeschwindigkeit; Zulieferer, die Torque Vectoring-Module gebündelt mit telematikbasierten Renditeanalysen anbieten, könnten reine Hardwarekonkurrenten überflügeln.

Führende Unternehmen der Torque Vectoring-Branche

BorgWarner Inc.

ZF Friedrichshafen AG

GKN Automotive Ltd.

JTEKT Corporation

American Axle & Manufacturing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: DeepDrive erhielt eine Series-B-Finanzierung in Höhe von 30 Millionen EUR, angeführt von BMW i Ventures und Continental CVC, zur Kommerzialisierung von Doppelrotor-Elektromotoren, die softwarebasiertes Torque Vectoring ermöglichen.

- Mai 2024: Ein führender Hersteller elektrifizierter Fahrzeuge hat das intelligente Energiemanagementunternehmen Eaton ausgewählt, sein ELocker®-Differenzialsystem für einen neuen Plug-in-Hybrid-SUV zu liefern. Im Gegensatz zu herkömmlichen Plug-in-Hybriden verwendet dieses Modell einen Elektromotor für die Hinterräder und entweder einen Elektromotor oder einen optionalen Verbrennungsmotor für die Vorderräder.

- Januar 2024: Magna stellte auf der CES 2024 seinen nächsten 800-V-Elektroantrieb vor. Er liefert 250 kW Spitzenleistung und 5.000 Nm Achsdrehmoment bei 93 % Effizienz und reduziert gleichzeitig den Produktions-CO₂-Ausstoß um 20 %.

Globaler Torque Vectoring Markt Berichtsumfang

| Personenkraftwagen |

| Nutzfahrzeug |

| Hinterradantrieb |

| Vorderradantrieb |

| Allradantrieb |

| Bremsbasiertes Torque Vectoring |

| Differenzialbasiertes Torque Vectoring |

| Elektronisches Torque Vectoring |

| Verbrennungsmotor |

| Hybridfahrzeug |

| Batterieelektrisches Fahrzeug |

| Brennstoffzellenfahrzeug |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Antriebsart | Hinterradantrieb | |

| Vorderradantrieb | ||

| Allradantrieb | ||

| Nach Torque Vectoring-Technologietyp | Bremsbasiertes Torque Vectoring | |

| Differenzialbasiertes Torque Vectoring | ||

| Elektronisches Torque Vectoring | ||

| Verbrennungsmotor | ||

| Hybridfahrzeug | ||

| Batterieelektrisches Fahrzeug | ||

| Brennstoffzellenfahrzeug | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Torque Vectoring Markt bis 2030 erreichen?

Es wird prognostiziert, dass er 19,39 Milliarden USD erreicht, mit einer CAGR von 11,51 % ab 2025.

Welche Region führt derzeit bei der Einführung von Torque Vectoring-Technologie?

Nordamerika hielt im Jahr 2024 einen Anteil von 38,93 %, angetrieben durch die Nachfrage nach Premium-AWD-SUVs und ESC-Vorschriften.

Warum beschleunigen Elektrofahrzeuge die Einführung von Torque Vectoring?

Anordnungen mit unabhängigen Motoren beseitigen mechanische Verzögerungen und ermöglichen es der Software, Drehmoment sofort zu verteilen, was Fahrverhalten und Energieeffizienz verbessert.

Welches Fahrzeugsegment zeigt das schnellste Torque Vectoring-Wachstum?

Allradantriebskonfigurationen expandieren bis 2030 mit einer CAGR von 11,62 % aufgrund ihrer Kompatibilität mit fortschrittlichen Vektoring-Algorithmen.

Was ist ein wesentliches Hindernis für eine breitere Torque Vectoring-Durchdringung in Einstiegsmodellen?

Zusätzliche Hardwarekosten und Integrationskomplexität erhöhen die Materialkosten und begrenzen die Einführung in preissensiblen Segmenten.

Wie differenzieren Zulieferer heute Torque Vectoring-Lösungen?

Führende Anbieter bündeln softwaredefinierte Steuerung, OTA-Aktualisierungsfähigkeit und integrierte Elektroachsen-Hardware, um schlüsselfertige Leistungs- und Effizienzgewinne anzubieten.

Seite zuletzt aktualisiert am: