Marktgröße und Marktanteil für Motorrad-Kettenritzel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

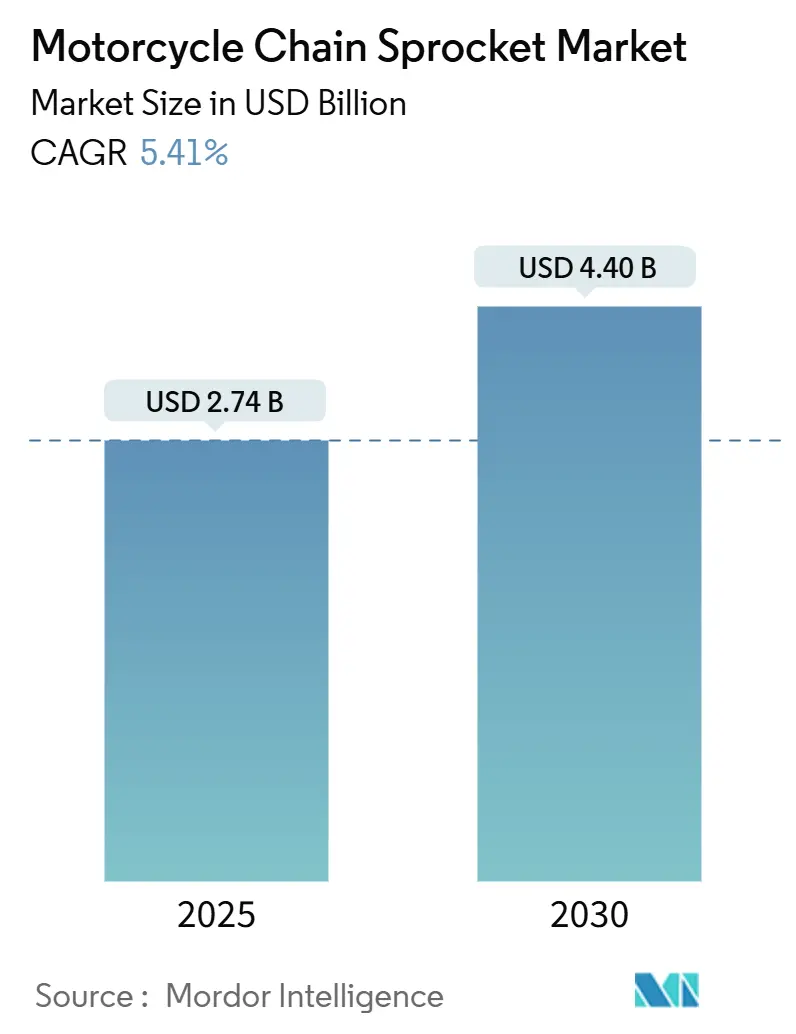

| Marktgröße (2025) | 2.74 Milliarden US-Dollar |

| Marktgröße (2030) | 4.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Motorrad-Kettenritzel von Mordor Intelligence

Die Marktgröße für Motorrad-Kettenritzel erreichte im Jahr 2025 einen Wert von 2,74 Milliarden USD und wird voraussichtlich mit einer CAGR von 5,41 % auf 4,4 Milliarden USD bis 2034 wachsen, was trotz des Drucks durch die Diversifizierung von Antriebssträngen einen gesunden langfristigen Ausblick bestätigt. Robuste asiatische Zweiradverkäufe, stetige Ersatzzyklen sowie technologische Upgrades bei abgedichteten Ketten und leichten Ritzeln stützen die Nachfragedynamik. Stahl bleibt das dominierende Material, doch Hybrid- und Verbundvarianten skalieren schnell, da OEMs und Aftermarket-Marken Gewichtseinsparungen anstreben. Die Wettbewerbsintensität steigt, da Riemenantriebslieferanten langlebige, geräuscharme Alternativen fördern, doch Ketten behalten einen klaren Vorteil in Bezug auf Effizienz, Übersetzungsflexibilität und Kosten. Regional gesehen beherrscht Asien-Pazifik fast die Hälfte des globalen Umsatzes, während der Nahe Osten und Afrika das stärkste Wachstum verzeichnet, da zunehmende Urbanisierung und der Ausbau der Infrastruktur die Motorradnutzung steigern.

Wichtigste Erkenntnisse des Berichts

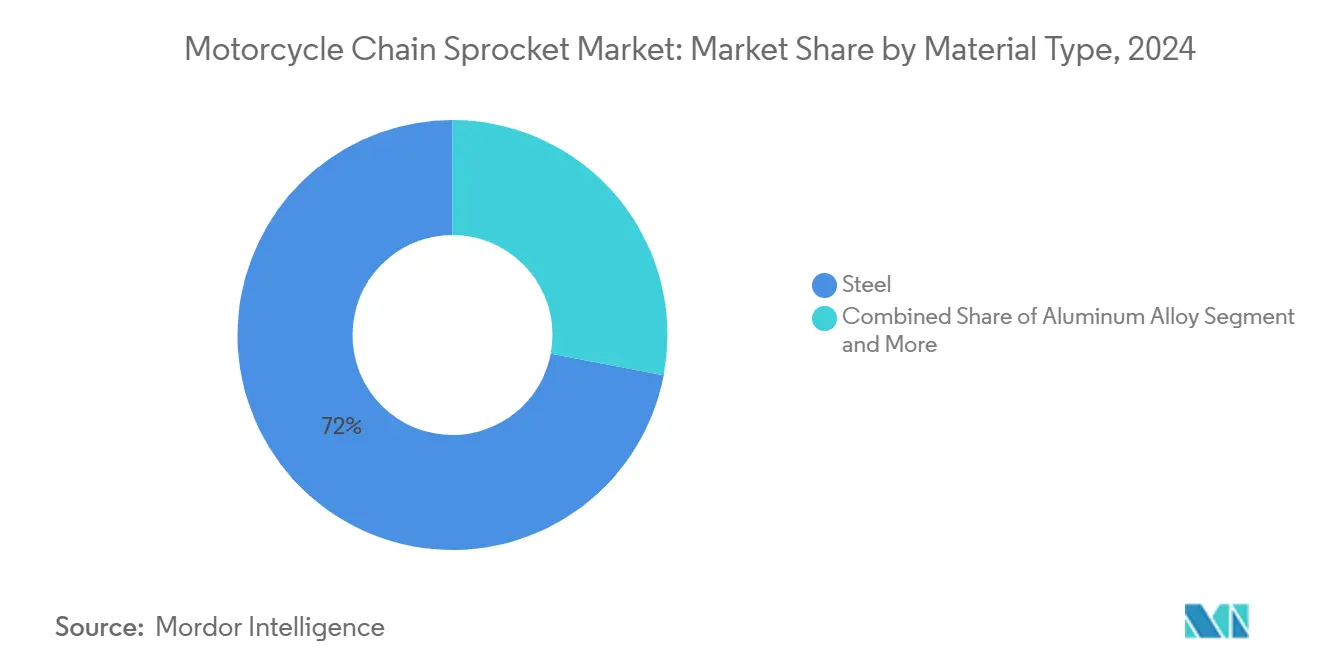

- Nach Materialtyp führte Stahl im Jahr 2024 mit einem Marktanteil von 72,03 % bei Motorrad-Kettenritzeln; Verbundwerkstoffe wachsen bis 2030 mit einer CAGR von 8,91 %.

- Nach Ritzeltyp entfielen im Jahr 2024 64,52 % der Marktgröße für Motorrad-Kettenritzel auf Standardeinheiten, während Nicht-Standard-Designs mit der schnellsten CAGR von 7,18 % wuchsen.

- Nach Kettentyp hielt die O-Ring-Technologie im Jahr 2024 einen Anteil von 46,04 %, und X-Ring-Ketten expandieren mit einer CAGR von 6,82 %.

- Nach Fahrzeugtyp erzielten Standardmotorräder im Jahr 2024 51,31 % des Umsatzes; Sportmotorräder stellen das am schnellsten wachsende Segment mit einer CAGR von 7,53 % dar.

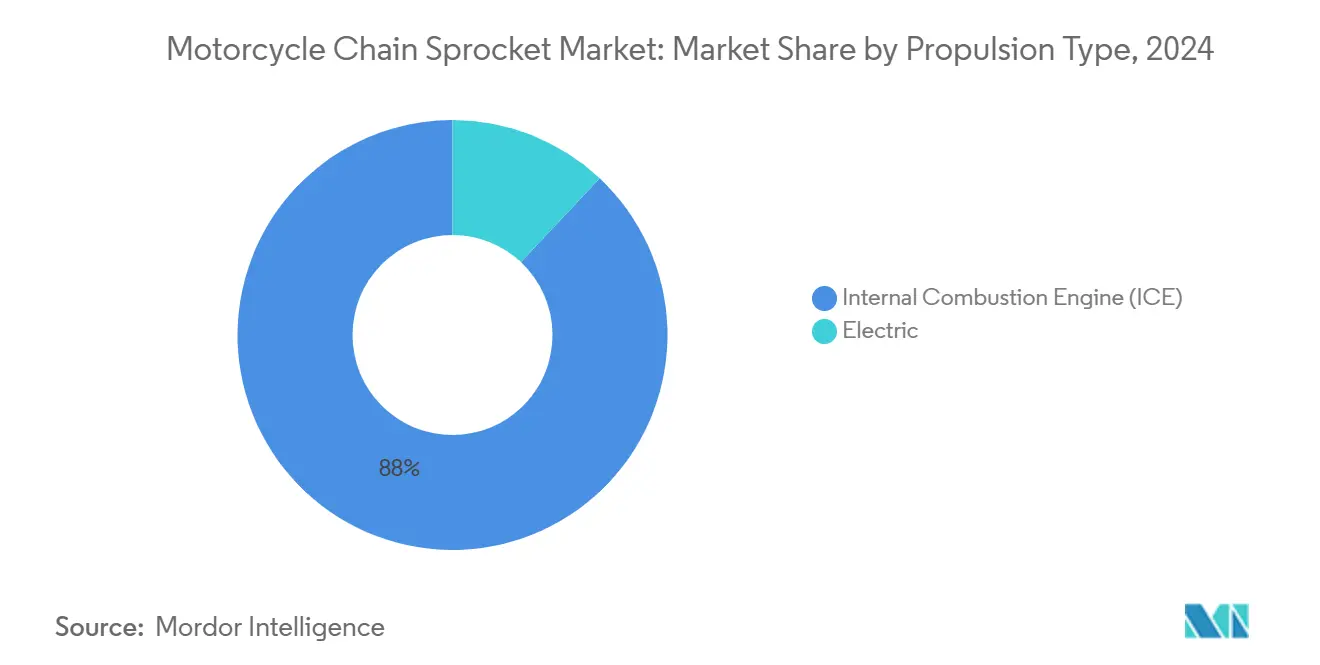

- Nach Antriebstyp behielten Verbrennungsmotormodelle im Jahr 2024 einen Anteil von 88,01 %; Elektromotorräder verzeichnen bis 2030 eine CAGR von 12,39 %.

- Nach Vertriebskanal hielt der Aftermarket im Jahr 2024 62,41 % der Marktgröße für Motorrad-Kettenritzel, während OEM-Kanäle mit einer CAGR von 6,32 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 49,11 %, und der Nahe Osten und Afrika verzeichnen bis 2030 die stärkste CAGR von 7,92 %.

Globale Markttrends und Erkenntnisse für Motorrad-Kettenritzel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des Motorradbestands in Asien treibt die Ersatznachfrage an | +1.8% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wechsel zu leichten Legierungen für Leistung und Kraftstoffeffizienz | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von Sport- und Leistungsmotorrädern weltweit | +0.9% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von E-Commerce-Aftermarket-Plattformen | +0.7% | Global, beschleunigt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Titan- und Kohlenstoff-Verbundstoff-Ritzeln zur Geräuschreduzierung bei Elektrofahrzeugen | +0.6% | Global, mit früher Durchdringung bei Premium-Elektromotorrädern | Mittelfristig (2–4 Jahre) |

| Integration von intelligenten Kettenverschleiß-Sensoren in OEM-Ausstattungen | +0.4% | Global, angeführt von hochwertigen und vernetzten Motorradmodellen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Motorradbestands in Asien treibt die Ersatznachfrage an

Die Expansion des Motorradbestands in Asien schafft eine nachhaltige Aftermarket-Nachfrage, die wirtschaftliche Zyklen und technologische Übergänge überdauert. Indiens registrierter Motorradbestand überstieg im Jahr 2022 210 Millionen Einheiten, wobei der Inlandsabsatz im Geschäftsjahr 2023 15,9 Millionen Einheiten erreichte – überwiegend Modelle unter 125 ccm, die stark auf Kettenantriebssysteme angewiesen sind[1]Paolo Aversa, "Die Entwicklung der Zweiradbranche – Eine vergleichende Studie über Italien, Japan und Indien," wipo.int. . Der Ersatzzyklus für Ketten und Ritzel liegt unter asiatischen Betriebsbedingungen typischerweise zwischen 15.000 und 25.000 Kilometern und generiert wiederkehrende Umsatzströme unabhängig von der Volatilität der Neufahrzeugverkäufe. Chinas Sekundäraluminiumverbrauch durch die Motorradindustrie erreichte im Jahr 2024 760.000 Tonnen, ein Anstieg von 3,4 % gegenüber dem Vorjahr, was auf eine robuste Komponentenfertigungsaktivität hinweist, die sowohl die OEM- als auch die Aftermarket-Nachfrage unterstützt[2]"SMM: Analyse des chinesischen Sekundäraluminiummarkts und Preisbewertungsmethodik für 2025 [SMM Aluminiumindustriekonferenz]," SMM, metal.com.. Diese demografische Dividende in Asien schafft eine strukturelle Wachstumsgrundlage, die den Markt vor kurzfristigen Störungen in entwickelten Volkswirtschaften schützt.

Wechsel zu leichten Legierungen für Leistung und Kraftstoffeffizienz

Materialinnovationen treiben die Expansion des Premiumsegments voran, da Hersteller Strategien zur Gewichtsreduzierung und Leistungsoptimierung verfolgen. Renthals Ultralight-Hinterritzel erzielen durch präzise CNC-Bearbeitung von 7075-T6-Aluminium eine Gewichtsreduzierung von 66 % im Vergleich zu Stahllösungen und adressieren damit direkt die Bedenken hinsichtlich ungefederter Massen, die Handling und Beschleunigung beeinflussen. Der Wechsel zu Aluminium- und Titanverbundwerkstoffen spiegelt breitere Branchentrends in Richtung Elektrifizierung wider, bei denen jedes eingesparte Gramm Gewicht zu einer verlängerten Reichweite und verbesserten Leistungskennzahlen führt. Fortschrittliche Oberflächenbehandlungen, einschließlich Harteloxierung und DLC-Beschichtungen, verlängern die Lebensdauer der Komponenten und erhalten dabei die Gewichtsvorteile, wodurch traditionelle Haltbarkeitsbedenken bei Leichtbaumaterialien adressiert werden. Dieser Trend beschleunigt sich mit zunehmender Einführung von Elektromotorrädern, wobei Hersteller die Gewichtsoptimierung priorisieren, um die Batterieeffizienz und Reichweitenkapazitäten zu maximieren.

Steigende Beliebtheit von Sport- und Leistungsmotorrädern weltweit

Leistungsmotorradsegmente treiben eine überproportionale Wertschöpfung durch Premium-Komponentennachfrage und häufige Ersatzzyklen. Sportmotorräder erfordern hochfeste, präzisionsgefertigte Ritzel, die aggressive Beschleunigungs- und Verzögerungskräfte bewältigen können, wobei Rennanwendungen spezialisierte Materialien und Zahnprofile erfordern, die für die Effizienz der Kraftübertragung optimiert sind. Reginas Rennketten werden für O-Ring-520-Konfigurationen zu EUR 177,27 gehandelt, was die Preissetzungsmacht im Premiumsegment widerspiegelt, wo Haltbarkeits- und Gewichtsüberlegungen die Kostensensitivität überwiegen[3]"REGINA RENNKETTE – BEWÄHRTE QUALITÄTS-RENNKETTEN," tenkateracingproducts.com.. Das Wachstum des Segments korreliert mit steigenden verfügbaren Einkommen in Schwellenmärkten und anhaltendem Enthusiasmus in entwickelten Volkswirtschaften, wo Leistungsmodifikationen und Rennstreckenaktivitäten die Aftermarket-Ausgaben antreiben. Triumphs 2026er TF 250-E und TF 450-E Enduro-Modelle veranschaulichen den OEM-Fokus auf wettbewerbsorientierte Plattformen, die spezialisierte Antriebsstrangkomponenten erfordern, die für kupplungsloses Schalten und anhaltenden Hochlastbetrieb ausgelegt sind.

Schnelles Wachstum von E-Commerce-Aftermarket-Plattformen

Die digitale Transformation verändert Vertriebskanäle und Kundengewinnungsstrategien im gesamten Ökosystem der Motorradteile. Der E-Commerce im Kfz-Aftermarket wuchs im Jahr 2020 um über 30 % auf mehr als 30 Milliarden USD, mit Prognosen von 65 Milliarden USD bis 2030, angetrieben durch Preistransparenz und Bequemlichkeitsfaktoren, die insbesondere Standardkomponenten wie Ketten und Ritzel begünstigen. E-Commerce-Plattformen ermöglichen es kleineren Herstellern, globale Märkte ohne traditionelle Händlernetzwerke zu erreichen, was den Wettbewerb intensiviert und gleichzeitig die Verbraucherauswahl erweitert und die Preise senkt. Der Wechsel zu Direktvertriebsmodellen ermöglicht es Herstellern, höhere Margen zu erzielen und gleichzeitig detaillierte Einbauinformationen und technischen Support bereitzustellen, der die Markentreue aufbaut. Motorradkonsumenten zeigen ausgewogene Präferenzen zwischen OEM- und Aftermarket-Teilen, wobei 55 % über lokale Händler und 53 % über spezialisierte Online-Plattformen kaufen, was darauf hindeutet, dass Multi-Channel-Strategien für die Marktbeteiligung unerlässlich sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zu Riemen- und Wellenantrieb bei Premium-Motorrädern | -1.1% | Nordamerika und EU, Premiumsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität (Stahl, Aluminium) | -0.8% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz abgedichteter, wartungsfreier Antriebsstränge | -0.7% | Global, beschleunigt in städtischen und Pendler-Motorrad-Segmenten | Mittelfristig (2–4 Jahre) |

| Aufkommende Vorschriften zu metallischen Abriebemissionen | -0.6% | EU und entwickelte asiatische Märkte, schrittweise globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu Riemen- und Wellenantrieb bei Premium-Motorrädern

Alternative Antriebsstrangtechnologien gewinnen in Segmenten an Bedeutung, in denen Wartungskomfort und Geräuschreduzierung die traditionellen Vorteile des Kettenantriebs überwiegen. Riemenantriebe eliminieren Schmierungsanforderungen und arbeiten deutlich leiser als Ketten, wobei Gates' Moto-X5-Systeme im Vergleich zu herkömmlichen Ketten eine Geräuschreduzierung von bis zu 15 dB erzielen und eine um 84 % längere Lebensdauer beanspruchen. Premium-Motorradhersteller setzen zunehmend auf Wellenantriebe für Touren- und Abenteuersegmente, wo der abgedichtete, wartungsfreie Betrieb höhere Anschaffungskosten und Übertragungswirkungsgradverluste von 20–25 % rechtfertigt. Der Trend beschleunigt sich bei Elektromotorradanwendungen, wo Riemenantriebe die leisen Betriebseigenschaften elektrischer Antriebsstränge ergänzen und gleichzeitig die Gesamtsystemkomplexität reduzieren. Der Wechsel bleibt jedoch auf bestimmte Segmente konzentriert, da Leistungsanwendungen weiterhin Ketten wegen ihrer überlegenen Effizienz und Übersetzungsflexibilität bevorzugen.

Rohstoffpreisvolatilität (Stahl, Aluminium)

Rohstoffpreisschwankungen erzeugen Margendruck und Lieferkettenungewissheit, die insbesondere kostensensible Marktsegmente betreffen. Die Stahlpreise werden für 2024 voraussichtlich zwischen 800 und 1.000 USD pro Tonne liegen, während die Aluminiumpreise auf 2.500 bis 3.000 USD pro Tonne prognostiziert werden, wobei Energiekosten und geopolitische Faktoren die anhaltende Volatilität antreiben. Die Eisenerzpreise werden laut Weltbank-Prognosen im Jahr 2024 voraussichtlich um 9 % sinken, was die Stahleinsatzkosten potenziell senken könnte, obwohl Versorgungsunterbrechungen und Handelsbeschränkungen Aufwärtsrisiken darstellen. Der 25-prozentige US-Zoll auf importierte Motorradteile, der ab Mai 2025 gilt, veranschaulicht politisch bedingte Kostendrücke, wobei die Reparaturkosten um 18–30 % steigen und Aftermarket-Teilnehmer gezwungen werden, USMCA-konforme Alternativen zu suchen oder Margeneinbußen hinzunehmen. Hersteller reagieren durch langfristige Lieferverträge, Materialsubstitutionsstrategien und vertikale Integrationsmaßnahmen, um die Auswirkungen der Preisvolatilität zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Stahldominanz steht vor der Herausforderung durch Verbundwerkstoffe

Stahl beherrscht im Jahr 2024 mit einem Marktanteil von 72,03 % den Markt und spiegelt seine optimale Balance aus Festigkeit, Kosteneffizienz und Fertigungsskalierbarkeit über verschiedene Motorradanwendungen hinweg wider. Die Dominanz des Materials resultiert aus der bewährten Haltbarkeit bei Hochdrehmomentanwendungen und etablierten Lieferketten, die sowohl OEM- als auch Aftermarket-Nachfrage unterstützen. Aluminiumlegierungssegmente erzielen durch gewichtsbewusste Anwendungen erhebliche Marktanteile, insbesondere in Leistungs- und Elektromotorradsegmenten, wo die Reduzierung ungefederter Massen direkte Auswirkungen auf Handling- und Effizienzmetriken hat. Verbundwerkstoffe, einschließlich Titan- und kohlenstoffinfundierter Varianten, stellen das am schnellsten wachsende Segment mit einer CAGR von 8,91 % im Zeitraum 2025–2030 dar, angetrieben durch Premiumanwendungen und die Einführung von Elektromotorrädern, bei denen die Gewichtsoptimierung höhere Materialkosten rechtfertigt.

Fortschrittliche Fertigungstechniken ermöglichen es, Stahlritzeln Oberflächenbehandlungen und Legierungszusammensetzungen zu verleihen, die die Lebensdauer verlängern und gleichzeitig Kostenvorteile erhalten. C45-Stahl und SCM415-Chromoly-Legierungen werden Wärmebehandlungs- und Sandstrahlprozessen unterzogen, die die Verschleißfestigkeit verbessern und die Oberflächenspannung reduzieren, wodurch traditionelle Haltbarkeitsbedenken adressiert werden. Das Aufkommen von Hybriddesigns, wie Renthals Twinring-Technologie, die gehärtete Stahlaußenringe mit Aluminiuminnenkernen verbindet, demonstriert Materialinnovationsstrategien, die Vorteile mehrerer Materialtypen nutzen und gleichzeitig spezifische Leistungsanforderungen erfüllen.

Nach Ritzeltyp: Standardkonfigurationen führen die Marktentwicklung an

Standard-Kettenritzel halten im Jahr 2024 einen Marktanteil von 64,52 %, unterstützt durch breite OEM-Einführung und Aftermarket-Austauschbarkeit, die die Lagerkomplexität für Händler und Einzelhändler reduziert. Diese Konfigurationen profitieren von etablierten Fertigungsprozessen und Skaleneffekten, die wettbewerbsfähige Preisgestaltung bei Volumenanwendungen ermöglichen. Nicht-Standard-Ritzel entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 7,18 %, angetrieben durch Individualisierungstrends und Leistungsanwendungen, die spezialisierte Zahnzahlen, Materialien oder Montagekonfigurationen erfordern. Das Wachstum spiegelt zunehmende Verbraucherkompetenz und die Bereitschaft wider, in die Antriebsstrangoptimierung für spezifische Fahranwendungen zu investieren.

Schnellwechsel-Ritzelsysteme gewinnen in Renn- und Enthusiastensegmenten an Bedeutung, wo Übersetzungsanpassungen die Leistungsabstimmung für verschiedene Streckenbedingungen oder Fahrstile ermöglichen. Superlites Schnellwechseldesigns, kompatibel mit AFAM PCD-3- und PCD-4-Trägern, veranschaulichen modulare Ansätze, die die Wartungszeit reduzieren und gleichzeitig die Anpassungsoptionen erweitern. Die Segmententwicklung zeigt Marktreife und Segmentierung, wobei Hersteller spezialisierte Produkte für unterschiedliche Nutzergruppen entwickeln, anstatt Einheitslösungen zu verfolgen.

Nach Kettentyp: O-Ring-Technologie treibt die Premium-Einführung voran

O-Ring-Ketten beherrschen im Jahr 2024 mit einem Marktanteil von 46,04 % den Markt und spiegeln die weit verbreitete Einführung abgedichteter Kettentechnologie wider, die Wartungsintervalle verlängert und den Wartungsaufwand reduziert. Der Erfolg der Technologie beruht auf ihrer Fähigkeit, interne Schmierung zu erhalten und gleichzeitig Verunreinigungen auszuschließen, wodurch primäre Versagensmodi bei herkömmlichen Rollenketten adressiert werden. X-Ring-Ketten stellen das am schnellsten wachsende Segment mit einer CAGR von 6,82 % dar und bieten durch optimierte Dichtungsgeometrie und Materialien verbesserte Dichtungsleistung und reduzierten Reibungswiderstand im Vergleich zu herkömmlichen O-Ring-Designs. Standard-Rollenketten behalten ihre Relevanz in kostensensiblen Anwendungen und spezifischen Anwendungsfällen, bei denen die Vorteile abgedichteter Ketten keine Premiumpreise rechtfertigen.

Das abgedichtete Kettensegment profitiert von Motorradbranchentrends hin zu reduziertem Wartungsaufwand und verbesserter Zuverlässigkeit, insbesondere da städtische Pendleranwendungen zunehmen, bei denen regelmäßiger Wartungszugang möglicherweise eingeschränkt ist. JT Sprockets' Produktion von 18 Millionen Ritzeln jährlich unterstützt abgedichtete Kettenanwendungen auf globalen Märkten, wobei Vertriebszentren in London und Atlanta eine schnelle Auftragserfüllung für die Aftermarket-Nachfrage ermöglichen. Fortschrittliche Dichtungsmaterialien und Präzisionsfertigung ermöglichen es X-Ring-Ketten, überlegene Leistung zu erzielen und dabei wettbewerbsfähige Preise im Vergleich zu O-Ring-Alternativen zu halten.

Nach Fahrzeugtyp: Standardmotorräder verankern die Marktstabilität

Standardmotorräder machen im Jahr 2024 51,31 % des Marktanteils aus und bieten eine stabile Nachfragebasis auf globalen Märkten, auf denen grundlegende Transport- und Pendleranwendungen die Motorradnutzungsmuster dominieren. Dieses Segment profitiert von hoher Ersatzhäufigkeit aufgrund utilitaristischer Nutzungsmuster und kostensensiblen Kaufentscheidungen, die bewährte, zuverlässige Antriebsstrangkomponenten bevorzugen. Sportmotorräder entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 7,53 % im Zeitraum 2025–2030, angetrieben durch Leistungsenthusiasten und steigende verfügbare Einkommen in Schwellenmärkten, die Freizeitmotorradkäufe ermöglichen. Cruiser und Geländemotorräder tragen bedeutende Marktanteile bei und bedienen dabei unterschiedliche Nutzeranforderungen für komfortorientierte bzw. haltbarkeitsorientierte Anwendungen.

Der britische Motorradmarkt zeigt Segmententwicklungsdynamiken, wobei moderne Klassiker im Jahr 2024 um 31,7 % wuchsen, während Abenteuer- und Naked-Segmente Anfang 2025 um 29 % bzw. 28,1 % zurückgingen, was auf Verbraucherpräferenzverschiebungen hin zu heritage-inspirierten Designs und weg von komplexen Tourenkonfigurationen hindeutet. Elektromotorradregistrierungen bleiben mit 3,2 % der britischen Verkäufe im Jahr 2024 begrenzt, wobei die meisten Elektroeinheiten in Kategorien unter 15 PS konzentriert sind, die möglicherweise alternative Antriebsstrangarchitekturen nutzen, was darauf hindeutet, dass konventionelle Ketten-Ritzel-Systeme in bedeutenden Marktsegmenten dominant bleiben.

Nach Antriebstyp: Verbrennungsmotordominanz steht vor dem elektrischen Übergang

Motorräder mit Verbrennungsmotor beherrschen im Jahr 2024 mit einem Marktanteil von 88,01 % den Markt und spiegeln die anhaltende Dominanz konventioneller Antriebsstränge auf globalen Motorradmärkten wider. Dieses Segment profitiert von etablierten Lieferketten, bewährter Technologie und Kostenvorteilen, die die Marktführerschaft trotz aufkommender elektrischer Alternativen aufrechterhalten. Elektromotorräder stellen das am schnellsten wachsende Segment mit einer CAGR von 12,39 % im Zeitraum 2025–2030 dar, obwohl das Wachstum von einer kleinen Basis ausgeht und mit Infrastruktur- und Kostenherausforderungen konfrontiert ist, die die kurzfristige Marktdurchdringung begrenzen.

Andere Antriebstypen, einschließlich Erdgas und Flüssiggas, bleiben Nischenanwendungen mit begrenzter kommerzieller Einführung außerhalb spezifischer regionaler Märkte. Die Einführung von Elektromotorrädern hat komplexe Auswirkungen auf die Nachfrage nach Ketten-Ritzeln, da einige Designs Nabenmotoren oder Riemenantriebe verwenden, die konventionelle Endantriebskomponenten eliminieren, während andere Kettensysteme zur Kostenoptimierung oder aufgrund von Leistungsmerkmalen beibehalten.

Nach Vertriebskanal: Aftermarket-Führerschaft spiegelt den Ersatzzyklus wider

Der Aftermarket-Kanal dominiert im Jahr 2024 mit einem Marktanteil von 62,41 % und spiegelt den ersatzgetriebenen Charakter der Nachfrage nach Ketten-Ritzeln wider, bei dem Komponenten aufgrund von Verschleiß und Wartungszyklen periodisch erneuert werden müssen. Dieser Kanal profitiert von vielfältigen Produktangeboten, wettbewerbsfähigen Preisen und etablierten Vertriebsnetzwerken, die unabhängige Reparaturbetriebe und Direktkäufe durch Verbraucher bedienen. OEM-Kanäle erzielen einen Marktanteil von 37,59 % und wachsen schneller mit einer CAGR von 6,32 %, angetrieben durch steigende Motorradneuverkäufe und die Bemühungen der Hersteller, Aftermarket-Umsätze durch Originalteile-Programme und erweiterte Serviceangebote zu erschließen.

Die E-Commerce-Transformation verändert die Vertriebsdynamik, wobei Motorradkonsumenten mehrere Kanäle nutzen, darunter lokale Händler (55 %), spezialisierte Websites (53 %) und große Online-Händler (47 %) für Teilekäufe. Die ausgewogene Kanalpräferenz zeigt, dass erfolgreiche Multi-Channel-Strategien sowohl digitale Präsenz als auch traditionelle Vertriebsbeziehungen erfordern. Europäische Aftermarket-Analysen deuten darauf hin, dass die Eigenmarken-Durchdringung bis 2025 20–30 % erreichen könnte, mit bis zu 50 % Durchdringung in gängigen Wartungskategorien, was Margendruck für Markenhersteller schafft und gleichzeitig Volumenopportunitäten für Auftragshersteller erweitert.

Geografische Analyse

Asien-Pazifik behauptet die Marktführerschaft mit einem Anteil von 49,11 % im Jahr 2024, angetrieben durch massive Motorradproduktionsvolumina und wachsende Zweiradeinführung in China, Indien und Südostasien. Chinas Motorradexporte erreichten im Jahr 2024 36,76 Millionen Einheiten, was 55 % des globalen Absatzes entspricht, wobei 14,5 Millionen Verbrennungsmotoreinheiten konventionelle Ketten-Ritzel-Systeme benötigen. Indiens inländischer Motorradmarkt erreichte im Geschäftsjahr 2023 15,9 Millionen Einheiten, überwiegend Modelle unter 125 ccm, die aufgrund von Kostenüberlegungen und Leistungsanforderungen stark auf Kettenantriebe angewiesen sind. Die Region profitiert von etablierten Fertigungsökosystemen, kostenwettbewerbsfähigen Produktionskapazitäten und wachsenden Mittelschichtbevölkerungen, die sowohl utilitaristische als auch freizeitbezogene Motorradeinführung vorantreiben. Japans Keiretsu-Lieferantennetzwerke gewährleisten hochwertige Komponentenproduktion mit enger OEM-Zusammenarbeit, während Chinas Fertigungsmaßstab Kostenführerschaft bei Volumenanwendungen ermöglicht.

Nordamerika und Europa stellen reife Märkte mit unterschiedlichen Merkmalen dar, die die Nachfragemuster für Ketten-Ritzel beeinflussen. Der europäische Motorradmarkt zeigte im Jahr 2024 eine gemischte Entwicklung, wobei Italien und Spanien positives Wachstum verzeichneten, während Frankreich und Deutschland moderat zurückgingen, was wirtschaftliche Unsicherheit und regulatorischen Druck widerspiegelt. Neue EU-Lärmvorschriften, die ab Januar 2025 gelten, erweitern die Messanforderungen auf breitere Betriebsbedingungen und könnten die Nachfrage nach präzisionsgefertigten, geräuscharmen Antriebsstrangkomponenten steigern. Nordamerikanische Märkte sind von handelspolitischen Auswirkungen betroffen, wobei 25-prozentige Zölle auf importierte Motorradteile Kostensteigerungen und eine Umstrukturierung der Lieferkette hin zu USMCA-konformen Quellen antreiben.

Der Nahe Osten und Afrika entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 7,92 % im Zeitraum 2025–2030, was Infrastrukturentwicklung, steigende verfügbare Einkommen und wachsende städtische Bevölkerungen widerspiegelt, die die Motorradeinführung sowohl für Transport- als auch für Freizeitzwecke vorantreiben. Die Region profitiert von zunehmenden staatlichen Investitionen in die Verkehrsinfrastruktur und wachsenden Mittelschichtbevölkerungen, die erschwingliche Mobilitätslösungen suchen. Lateinamerika zeigt starke Wachstumsdynamik, wobei die Verkäufe im ersten Quartal 2025 um 22 % gegenüber dem Vorjahr stiegen, angetrieben durch steigende verfügbare Einkommen und Urbanisierungstrends, die die Zweiradeinführung begünstigen. Diese Schwellenmärkte bieten erhebliche Chancen für Hersteller von Ketten-Ritzeln, obwohl der Erfolg eine Anpassung an lokale Kostenstrukturen, Vertriebsnetzwerke und Nutzungsmuster erfordert, die sich erheblich von den Anforderungen entwickelter Märkte unterscheiden können.

Wettbewerbslandschaft

Der Markt für Motorrad-Kettenritzel weist eine moderate Fragmentierung auf, wobei etablierte Akteure spezialisierte Fertigungskapazitäten und regionale Vertriebsstärken nutzen. JT Sprockets entwickelt sich zum Volumenführer und beansprucht eine jährliche Produktion von 18 Millionen Ritzeln mit globalem Vertrieb in über 70 Ländern und Fertigungsanlagen in Thailand, die sowohl OEM- als auch Aftermarket-Segmente bedienen. Die Wettbewerbslandschaft spiegelt geografische Spezialisierungsmuster wider, wobei japanische Hersteller wie DID (Daido Kogyo) Präzisionstechnik und Qualität betonen, europäische Akteure wie Renthal sich auf Premium-Leistungsanwendungen konzentrieren und aufstrebende Hersteller Kostenführerschaft durch Skalierung und vertikale Integrationsstrategien anstreben.

Die technologische Differenzierung konzentriert sich auf Materialinnovationen, Fertigungspräzision und integrierte Lösungen, die sich entwickelnden Kundenanforderungen gerecht werden. Renthals Twinring-Technologie demonstriert fortschrittliche Verbindungstechniken, die Stahlhaltbarkeit mit Aluminiumgewichtsvorteilen kombinieren, während Reginas Rennsporterbe eine Premiumpositionierung in Leistungssegmenten ermöglicht.

Die im August 2025 geschlossene Partnerschaft zwischen Oriental Chain Industry und Katayama Chain veranschaulicht Konsolidierungstrends, da mittelgroße Zulieferer Skalenvorteile und betriebliche Effizienz anstreben, um gegen größere Akteure zu konkurrieren. Weißflecken-Chancen bestehen bei Elektromotorradanwendungen, intelligenten Überwachungssystemen und nachhaltigen Fertigungsprozessen, die aufkommende regulatorische und Kundenanforderungen erfüllen und gleichzeitig gegen alternative Antriebsstrangtechnologien verteidigen.

Marktführer der Motorrad-Kettenritzel-Branche

JT Sprockets (HMA Group)

Renthal

RK Takasago Chain

DID (Daido Kogyo Co. Ltd.)

Tsubaki

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Oriental Chain Industry Co., Ltd. gab eine strategische Geschäftsallianz mit Katayama Chain Co., Ltd. bekannt, um Fertigungs- und Vertriebskapazitäten als Reaktion auf inländischen Arbeitskräftemangel und intensivierten globalen Wettbewerb zu konsolidieren. Die Partnerschaft ermöglicht es Oriental, Marken-Rollenketten an KANA zu liefern und dabei Ritzel zu erhalten und KANAs Logistiknetzwerk zu nutzen, was die Marktposition durch verbesserte betriebliche Effizienz und erweiterte Produktangebote potenziell stärkt.

- Mai 2024: Neue US-Zölle von 25 % auf importierte Motorradteile traten in Kraft und verursachten Kostensteigerungen bei Reparaturen von 18–30 % sowie eine Umstrukturierung der Lieferkette hin zu USMCA-konformen Quellen. Die Politikänderung zwingt Aftermarket-Teilnehmer, alternative Lieferanten zu suchen oder Margeneinbußen hinzunehmen, wobei Beispiele wie EBC USA-Bremsbeläge mit 22 % Einsparungen und Race Tech-Gabelrohre mit 18 % Kostenvorteilen im Vergleich zu zollbelasteten Importen genannt werden.

Umfang des globalen Berichts über den Markt für Motorrad-Kettenritzel

| Stahl |

| Aluminiumlegierung |

| Sonstige (Titan, kohlenstoffinfundierte Verbundwerkstoffe usw.) |

| Standard-Kettenritzel |

| Nicht-Standard-Kettenritzel |

| O-Ring-Kette |

| X-Ring-Kette |

| Standard-Rollenkette |

| Standardmotorräder |

| Sportmotorräder |

| Cruiser |

| Geländemotorräder |

| Verbrennungsmotor (ICE) |

| Elektrisch |

| Sonstige (Erdgas/Flüssiggas) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Stahl | |

| Aluminiumlegierung | ||

| Sonstige (Titan, kohlenstoffinfundierte Verbundwerkstoffe usw.) | ||

| Nach Ritzeltyp | Standard-Kettenritzel | |

| Nicht-Standard-Kettenritzel | ||

| Nach Kettentyp | O-Ring-Kette | |

| X-Ring-Kette | ||

| Standard-Rollenkette | ||

| Nach Fahrzeugtyp | Standardmotorräder | |

| Sportmotorräder | ||

| Cruiser | ||

| Geländemotorräder | ||

| Nach Antriebstyp | Verbrennungsmotor (ICE) | |

| Elektrisch | ||

| Sonstige (Erdgas/Flüssiggas) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region führt die globale Nachfrage an?

Asien-Pazifik macht 49,11 % des globalen Umsatzes aus, dank hoher Zweiradverkäufe und umfangreicher Aftermarket-Bedürfnisse.

Welches Material dominiert die aktuelle Ritzelproduktion?

Stahl hält einen Anteil von 72,03 %, aufgrund seiner günstigen Kosten-Festigkeits-Balance und der ausgereiften Lieferkette.

Welches Fahrzeugsegment wächst am schnellsten?

Sportmotorräder verzeichnen eine CAGR von 7,53 %, da Leistungsenthusiasten leichte, hochfeste Antriebsstrangteile suchen.

Wie wirken sich Lärmvorschriften auf das Komponentendesign aus?

Die EU-Vorschrift R41.05 erweitert die Schallprüfbereiche und veranlasst OEMs, leisere abgedichtete Ketten und präzisionsgeschnittene Ritzel zu spezifizieren, die den Antriebsstranglärm begrenzen.

Welche Auswirkungen haben US-Zölle auf die Preisgestaltung?

Der 25-prozentige Zoll auf importierte Teile, der 2024 eingeführt wurde, erhöhte die Reparaturkosten um 18–30 % und veranlasste Händler, auf USMCA-basierte Beschaffung umzusteigen, um Preissteigerungen zu mindern.

Seite zuletzt aktualisiert am: