Marktgröße und Marktanteil für orale Schlafapnoe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für orale Schlafapnoe von Mordor Intelligence

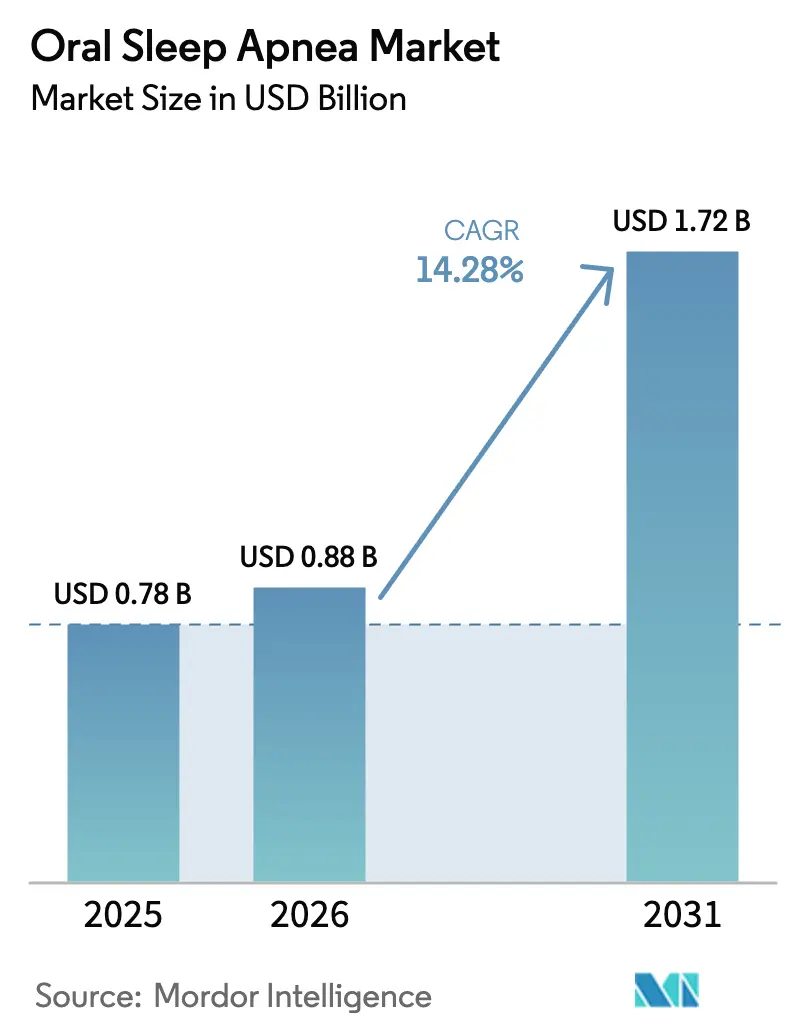

Die Größe des Marktes für orale Schlafapnoe wird voraussichtlich von 0,78 Milliarden USD im Jahr 2025 auf 0,88 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,72 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 14,28 % im Zeitraum 2026–2031 entspricht.

Das anhaltende zweistellige Wachstum ist auf drei miteinander verflochtene Entwicklungen zurückzuführen: erstens auf Leitlinienrevisionen, die orale Apparaturen zur Erstlinientherapie bei leichter bis mittelschwerer obstruktiver Schlafapnoe (OSA) erheben; zweitens auf die rasche Verbreitung von Heim-Schlaflabortests, die die Zeitspanne von der Diagnose bis zur Behandlung verkürzen; und drittens auf die Verbreitung des 3-D-Drucks, der die Gerätelieferzeiten von Wochen auf Tage reduziert. Die Erstattungsregelungen in Nordamerika und Deutschland schließen vorgefertigte Geräte bewusst aus und lenken die Nachfrage hin zu hochmargigen, digital gefertigten Unterkieferprotrusionsschienen (MADs). Gleichzeitig treibt die große Zahl undiagnostizierter OSA-Patienten im asiatisch-pazifischen Raum das Volumen für kostengünstigere halbindividuelle Geräte an, was eine zweigeteilte globale Lieferkette schafft. Wettbewerbsstrategien hängen zunehmend von vertikal integrierten digitalen Arbeitsabläufen ab, die intraorale Scans, computergestütztes Design und additive Fertigung umfassen – ein Wandel, der durch die Übernahme von Sommetrics durch ResMed im Jahr 2024 unterstrichen wird.

Wichtigste Erkenntnisse des Berichts

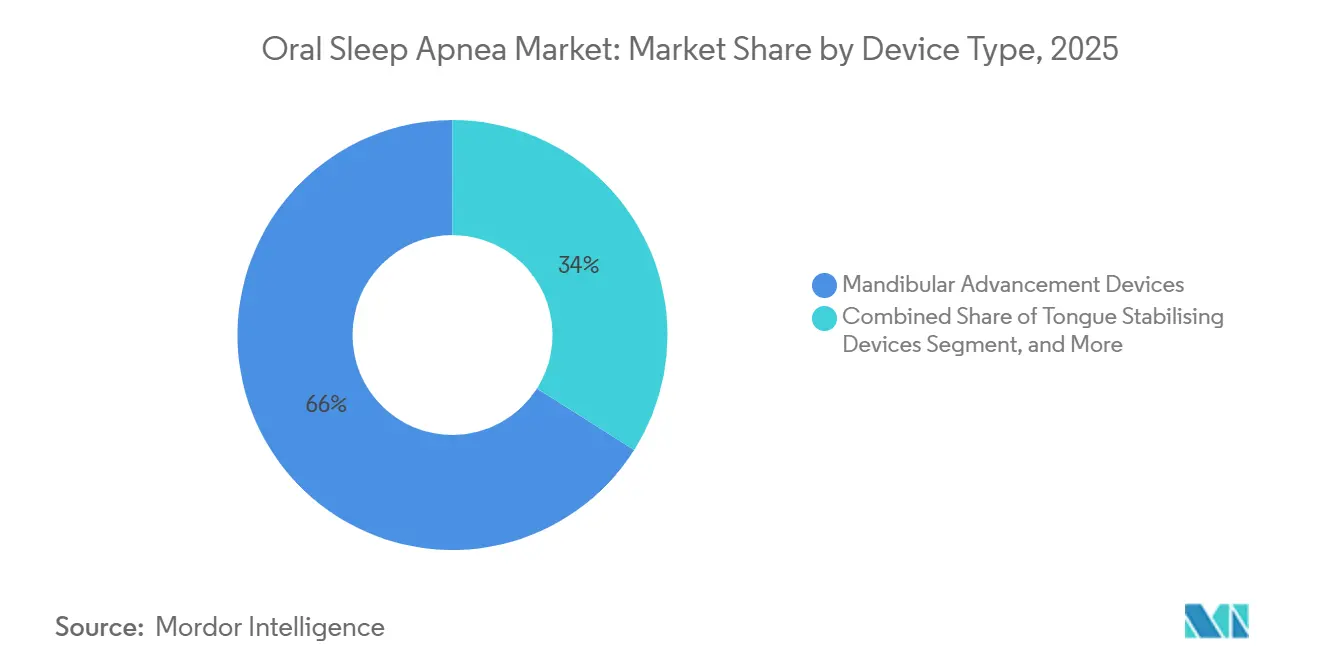

- Nach Gerätetyp führten Unterkieferprotrusionsschienen mit einem Marktanteil von 66,02 % am Markt für orale Schlafapnoe im Jahr 2025. Zungenstabilisierungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 15,06 % wachsen – dem schnellsten Wachstum unter allen Gerätetypen.

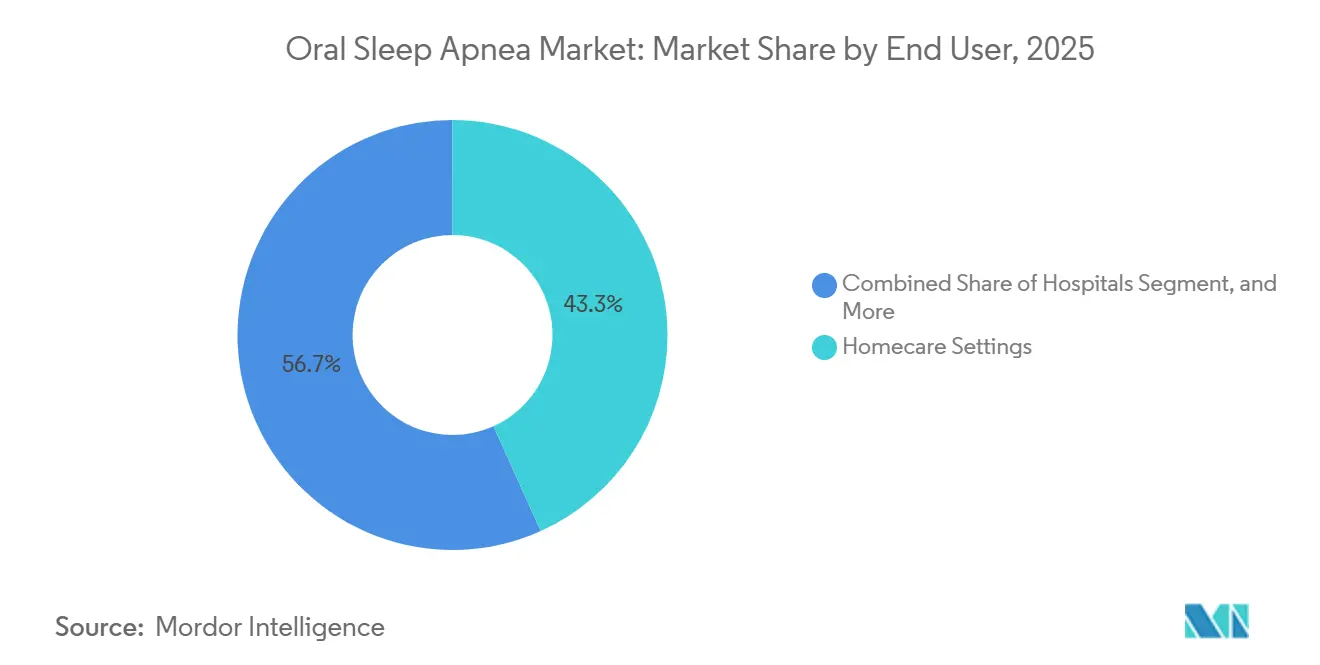

- Nach Endnutzer entfielen auf häusliche Pflegeumgebungen im Jahr 2025 43,27 % des Umsatzes, während Zahnkliniken und Schlafzahnmedizinzentren bis 2031 voraussichtlich mit einer CAGR von 16,63 % wachsen werden.

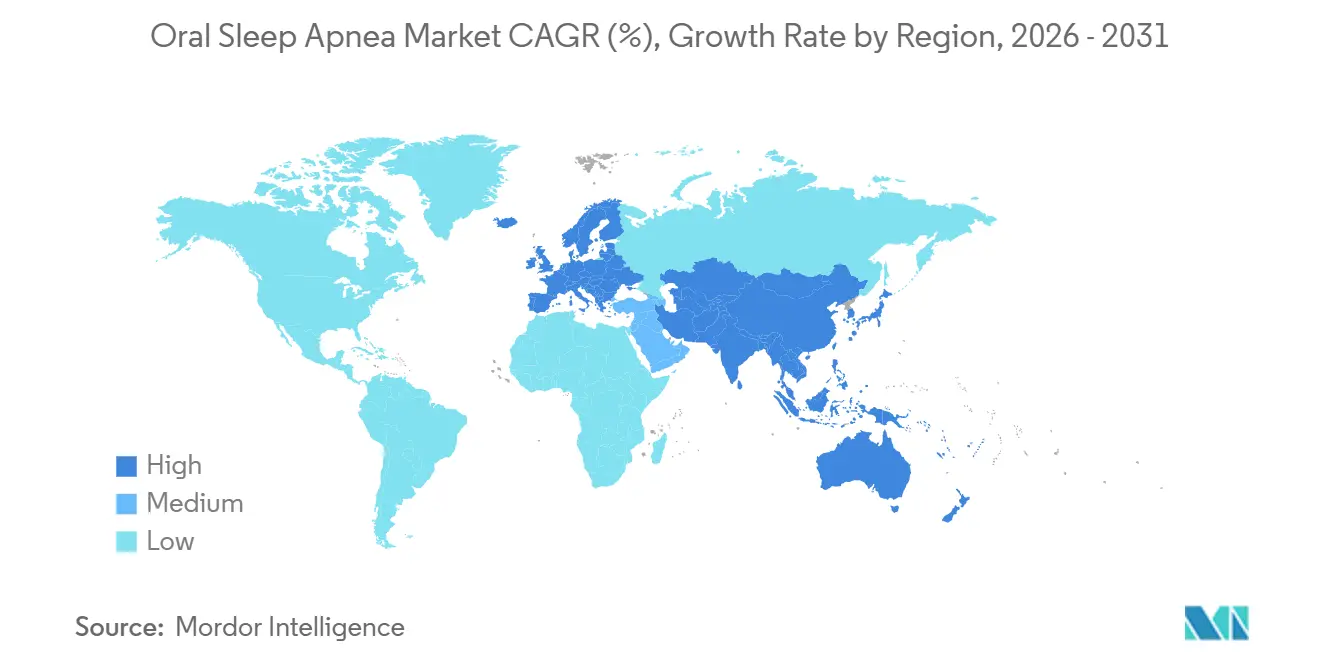

- Nach Geografie entfielen auf Nordamerika 38,18 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 17,27 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für orale Schlafapnoe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz der obstruktiven Schlafapnoe | +3.2% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Diagnose über Heim-Schlafapnoetests | +2.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für orale Apparaturen | +2.5% | Nordamerika, Deutschland, Teile Europas | Mittelfristig (2–4 Jahre) |

| Patientenpräferenz für nicht-invasive CPAP-Alternativen | +2.1% | Global, am stärksten in der Altersgruppe 35–55 | Kurzfristig (≤ 2 Jahre) |

| 3-D-Druck ermöglicht massgeschneiderte Geräte | +1.9% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Betriebliche Schlafgesundheitsprogramme fördern die Nachfrage | +1.2% | Nordamerika, im Entstehen in Europa und im Golfkooperationsrat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz der obstruktiven Schlafapnoe

Die weltweite Prävalenz der OSA erreichte 2024 936 Millionen Erwachsene, von denen bereits 425 Millionen an einer mittelschweren bis schweren Erkrankung leiden, was die adressierbare Basis des Marktes für orale Schlafapnoe vergrößert.[1]Adam P. Benjafield, „Globale Prävalenz der obstruktiven Schlafapnoe”, The Lancet Respiratory Medicine, thelancet.com Allein in China gibt es 176 Millionen Patienten, doch 90 % bleiben undiagnostiziert, da die Kapazitäten der Schlaflabore auf Städte der ersten Kategorie konzentriert sind. Japans Bevölkerung über 65 Jahre weist eine OSA-Prävalenz von über 50 % auf, was Versicherer dazu veranlasst, Frühbehandlungen zu erstatten, die kardiovaskuläre Ereignisse abwenden. Diese epidemiologische Belastung verstärkt den politischen Druck für kostengünstige Screeningverfahren und katalysiert die Nachfrage nach digital gefertigten Geräten, die innerhalb von Tagen landesweit versandt werden können. Hersteller, die orale Apparaturen als präventiv statt reaktiv positionieren, fügen sich nahtlos in Volksgesundheitsagenden ein, die nun Kostenvermeidung gegenüber episodischen Interventionen bevorzugen.

Zunehmende Diagnose über Heim-Schlafapnoetests

Die FDA erteilte im Laufe des Jahres 2024 eine Reihe von Zulassungen für Heim-Schlafapnoetests (HSATs) – darunter SANSAs tragbares Pflaster, Huxleys Ring und Withings' ScanWatch 2 – und ermöglichte es Ärzten, OSA ohne Polysomnografie zu diagnostizieren.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „510(k) Premarket Notification Database”, fda.gov Die NICE-Leitlinie des Vereinigten Königreichs vom Dezember 2024 befürwortete Heimtests, sparte 200–400 GBP pro Patient und verkürzte die diagnostischen Wartezeiten von Wochen auf Tage. Eine schnellere Diagnose beschleunigt die Verschreibung oraler Apparaturen, da Patienten überlastete Schlafzentren umgehen und Tele-Zahnarzttermine in derselben Woche buchen. Tele-gestützte Modelle demokratisieren auch den Zugang für ländliche Bevölkerungsgruppen, wo per Kurier versandte Geräte in Kombination mit Video-Titration mehrere Klinikbesuche ersetzen. Hersteller mit Direktvertrieb an Verbraucher und digitalen Abdruckkits gewinnen daher zusätzliches Volumen, ohne ihre stationären Standorte auszubauen.

Günstige Erstattung für orale Apparaturen

Medicares LCD L33611 erstattet individuelle MADs (HCPCS E0486), schließt jedoch vorgefertigte Geräte (E0485) aus und lenkt die US-amerikanische Nachfrage hin zu 3-D-gedruckten, zahnarztüberwachten Produkten.[3]Zentren für Medicare und Medicaid-Dienste, „LCD L33611 Orale Apparaturen”, cms.gov Die gesetzliche Krankenversicherung in Deutschland spiegelt diese Politik wider, obwohl regionale Verbände variable Tarife festlegen, die nach wie vor eine hochwertige Individualisierung fördern. Frankreich, Italien und das Vereinigte Königreich erstatten selektiv und lenken einkommensschwächere Patienten zu Selbstzahler- oder halbindividuellen Varianten, was wiederum eine zweigliedrige Gerätestrategie fördert. Erstattungsklarheit senkt das Kapitalinvestitionsrisiko in digitale Produktionslinien und veranlasst neue Marktteilnehmer, sich auf Märkte mit den stärksten Kostenträgersignalen zu konzentrieren.

Patientenpräferenz für nicht-invasive CPAP-Alternativen

Daten aus Kohorten der Jahre 2024–2025 zeigen eine 12-Monats-Adhärenz von 76–90 % für orale Apparaturen gegenüber 46–83 % für CPAP, insbesondere bei Patienten im Alter von 35–55 Jahren. Reisekomfort und Akzeptanz durch den Partner verstärken den Vorteil weiter; Nutzer vermeiden CPAP-Lärm, die Logistik von destilliertem Wasser und ästhetische Aspekte, die Beziehungen belasten. Die Stellungnahme der Amerikanischen Akademie für Schlafmedizin aus dem Jahr 2024 listet orale Apparaturen nun als gleichwertige Empfehlung zu CPAP bei einem AHI < 30 auf und legitimiert damit den Einsatz als Erstlinientherapie. Marken, die diskrete Formfaktoren vermarkten und virtuelles Coaching bündeln, maximieren diesen psychosozialen Vorteil.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Langzeitwirksamkeit im Vergleich zu CPAP | -1.8% | Global, schwere OSA | Mittelfristig (2–4 Jahre) |

| Geringe Geräteadhärenz und Komfortprobleme | -1.3% | Global, Kohorten mit Kiefergelenkserkrankungen und Bruxismus | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Zahnarzt-Schlafmedizinern | -1.1% | Ländliches Nordamerika, Teile Europas und Asiens | Langfristig (≥ 4 Jahre) |

| Regulatorische Grauzonen für Kombinationsgeräte | -0.6% | USA, EU, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Langzeitwirksamkeit im Vergleich zu CPAP

Metaanalysen zeigen, dass CPAP den AHI bei schwerer OSA um 25–30 Ereignisse pro Stunde senkt, während MADs Speichelfluss, Kiefergelenkschmerzen oder Okklusionsveränderungen verursachen. Abbrüche sind häufiger bei Bruxismus oder eingeschränkten Protrusionsbereichen (< 6 mm). Die Kosten für die mehrzeitige Titration betragen 100–200 USD pro Termin, wobei die Versicherungsdeckung lückenhaft ist, was den Abbruch beschleunigt. Im Gegensatz zu CPAP liegt das orale Ödem im Durchschnitt bei 10–15, was ein Restrisiko für Herz-Kreislauf-Erkrankungen hinterlässt. Obwohl eine höhere nächtliche Adhärenz die Lücke verringert, beurteilen Kostenträger die Therapie weiterhin nach der Wirksamkeit pro Nacht. Deutschland und die Niederlande verlangen nun 5-Jahres-Ergebnisdaten, bevor die Erstattung ausgeweitet wird – ein Nachweis, den das Apparatursegment noch nicht erbracht hat. Diese Wirksamkeitsgrenze begrenzt die Durchdringung des Marktes für orale Schlafapnoe in Kohorten mit hohem Schweregrad.

Geringe Geräteadhärenz und Komfortprobleme

Eine Schlafmedizin-Kohorte aus dem Jahr 2025 ergab, dass 15–25 % der Patienten innerhalb von 3 Monaten aufgrund wiederkehrender Symptome abbrechen. Hersteller entwickeln Prototypen Bluetooth-fähiger Wearables, denen eingebettete Compliance-Chips fehlen, sodass mangelnde Adhärenz häufig unbemerkt bleibt. Zeitsensoren, aber die regulatorische Leitlinie, ob diese eine wesentliche Gerätemodifikation darstellen, ist noch ungeklärt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Unterkieferprotrusionsschienen dominieren das individuelle Segment

Unterkieferprotrusionsschienen erzielten 2025 einen Umsatzanteil von 66,02 %, was auf eine robuste Erstattung und eine umfangreiche klinische Validierung zurückzuführen ist. Individuell 3-D-gedruckte MADs mit einem Preis von 1.500–2.500 USD dominieren die Medicare- und deutschen GKV-Kanäle, während halbindividuelle Kochschienen zu 300–800 USD Selbstzahler in Lateinamerika und Südostasien ansprechen. Zungenstabilisierungsgeräte werden bis 2031 mit einer CAGR von 15,06 % wachsen, angetrieben durch zahnlose Patienten und Patienten mit eingeschränkter Protrusion, die für MADs ungeeignet sind. Hybridkonzepte wie Oventus Medicals O2Vent fügen einen Atemwegskanal hinzu, der nasale Obstruktionen umgeht, und schaffen eine kleine, aber strategisch wichtige Nische.

Das Teilsegment der digital gedruckten Apparaturen ist der am schnellsten wachsende Bereich. GoodSleepCos hushd Pro Avera und Airway Managements Nylon flexTAP erhielten 2024–2025 Zulassungen, was die Biokompatibilität von Nylon über Nacht belegt und Gitterdesigns unterstützt, die mit Thermoformen unmöglich sind. Gerätedateien werden sofort an Vertragsdruckereien in Indien, Mexiko und Osteuropa übermittelt, was die Lieferzeiten verkürzt und eine Patientenlieferung innerhalb derselben Woche ermöglicht. Anbieter, die sowohl hochwertige individuelle als auch kostengünstige halbindividuelle Linien abdecken – wie SomnoMeds Avant- und Classic-Serie –, balancieren Marge und Volumen, müssen jedoch unterschiedliche Lieferketten koordinieren. Insgesamt positioniert diese Mischung aus hochwertigen und wertoptimierten Angeboten den Markt für orale Schlafapnoe so, dass er Pay-as-you-go-Käufer ansprechen kann, ohne auf hochwertige Erstattungen zu verzichten.

Nach Endnutzer: Häusliche Pflege gewinnt Marktanteile von klinischen Kanälen

Die häusliche Pflege entfiel 2025 auf 43,27 % des Umsatzes, da Telemedizin und Versandbestellung mit smartphone-geführten Zahnabdrücken konvergierten. Abonnementmodelle berechnen nun monatlich 50–100 USD und bündeln regelmäßige Anpassungen sowie Adhärenz-Coaching, wodurch Einmalverkäufe in wiederkehrende Einnahmen umgewandelt werden. Zahnkliniken und Schlafzahnmedizinzentren werden jedoch bis 2031 eine CAGR von 16,63 % verzeichnen, da komplexe Fälle eine praktische Titration erfordern, die durch Polysomnografie verifiziert wird. Krankenhäuser bleiben eine Nische und dienen der perioperativen oder kardiologischen Überbrückungstherapie.

Dentale Serviceorganisationen wie Aspen Dental standardisieren das Screening in Hunderten von Praxen und verhandeln Rabatte, die den Listenpreis unter Druck setzen, aber ein hohes Volumen garantieren. Tele-Zahnmedizinplattformen leiten HSAT-Ergebnisse direkt an Partnerlabore weiter und versenden Geräte innerhalb von 5–7 Tagen. Diese hybride Versorgungskarte ermöglicht es dem Markt für orale Schlafapnoe im Bereich der häuslichen Pflege, schneller zu wachsen als klinikbasierte Kanäle, während klinische Standorte weiterhin Hochrisikopatienten und hochwertige Erstattungen gewinnen.

Geografische Analyse

Nordamerika entfiel 2025 auf 38,18 % des Umsatzes, angetrieben durch Medicare-Erstattungen und ein Netzwerk von 2.000 AADSM-Diplomaten. Die Vereinigten Staaten zählen etwa 30 Millionen Erwachsene mit mittelschwerer bis schwerer OSA, von denen jedoch nur 6 Millionen behandelt werden, was eine Versorgungslücke hinterlässt, die der Markt für orale Schlafapnoe mit der Ausweitung von HSAT erschließen kann. Kanadas lückenhafter provinzieller Versicherungsschutz reicht von 800 CAD Erstattung in Ontario bis zu nahezu keiner Unterstützung in British Columbia, was eine gestaffelte Preisgestaltung für Geräte fördert. Mexikos überwiegend selbstzahlendes Umfeld eröffnet Möglichkeiten für halbindividuelle Geräte zu 400–1.200 USD.

Europas Wachstum ist stetig, wird jedoch durch Erstattungsheterogenität gebremst. Deutschland erstattet unter spezifischen ICD-Codes, erhebt jedoch Zuzahlungen von 50–150 EUR, während der britische NHS nur begrenzte Fälle abdeckt und die meisten Patienten 800–1.500 GBP aus eigener Tasche zahlen müssen. Frankreich erstattet 60 % des Tarifs, aber Verwaltungsverzögerungen können 8 Wochen erreichen. Italien und Spanien leiden unter einem Mangel an Fachärzten, was latente Nachfrage ungenutzt lässt. Die NICE-Empfehlung für Heimtests aus dem Jahr 2024 sollte jedoch die diagnostischen Pipelines verkürzen und eine höhere Marktdurchdringung für orale Schlafapnoe im Vereinigten Königreich fördern.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und wird bis 2031 mit einer CAGR von 17,27 % wachsen. Chinas 176 Millionen Patienten treiben das Volumen für halbindividuelle Geräte zu 1.500–3.000 CNY an, während die NMPA importierte Apparaturen von SomnoMed und ProSomnus im Schnellverfahren zulässt. Japans alternde Gesellschaft und die universelle Krankenversicherung schaffen eine hochwertige Erstattung, doch die strengen Prüfungen der PMDA verzögern Markteinführungen um 12–18 Monate. Indien ist noch im Entstehen, mit weniger als 200 Zahnarzt-Schlafmedizinern, aber steigende betriebliche Wellness-Programme und städtisches Bewusstsein säen zukünftige Nachfrage. Australien dient als Testmarkt für frühe Anwender dank der reibungslosen Zulassungen der TGA und der obligatorischen Krankenversicherung.

Naher Osten und Afrika sowie Südamerika hinken hinterher, da es an Schlafzentren und lückenhafter Versicherungsdeckung mangelt. Die GCC-Staaten bauen Fachkliniken auf, aber die Akzeptanz ist auf den von Expatriates dominierten Privatsektor beschränkt. Brasilien und Argentinien kämpfen mit wirtschaftlicher Volatilität, was Käufer zu günstigeren Geräten drängt, auch wenn ANVISA-Zulassungen in den Jahren 2024–2025 Importbarrieren abbauen.

Wettbewerbslandschaft

ResMed, SomnoMed, ProSomnus, Panthera Dental und Oventus Medical kontrollieren gemeinsam einen erheblichen globalen Umsatz, was zu einer moderaten Konzentration im Markt für orale Schlafapnoe führt. ResMeds Übernahme von Sommetrics im Jahr 2024 signalisiert eine Diversifizierung angesichts des nachlassenden CPAP-Wachstums. SomnoMed verzeichnete im Geschäftsjahr 2024 einen Umsatz von 94,9 Millionen AUD (63,2 Millionen USD), davon 69 % aus Nordamerika, sah jedoch im ersten Quartal des Geschäftsjahres 2025 eine Verlangsamung des Wachstums auf 9,6 %, da die Kernmärkte reiften, was eine Neuausrichtung auf den asiatisch-pazifischen Raum veranlasste. ProSomnus differenziert sich durch 3-D-Drucktoleranzen von ±0,1 mm und ein Gerät-als-Dienstleistung-Modell, das den Umsatz mit der langfristigen Adhärenz in Einklang bringt.

GoodSleepCo repräsentiert die aufstrebende digital-native Kohorte, die Zahnarztlaborkanäle umgeht und Geräte innerhalb von 10 Tagen zu 30–40 % niedrigeren Preisen versendet. Vivos Therapeutics beansprucht eine Atemwegsumgestaltung mit myofunktionellen Therapiezusätzen, obwohl von Fachleuten begutachtete Haltbarkeitsdaten noch spärlich sind. Regulatorische Asymmetrien bestehen fort: Das auf Präzedenzfällen basierende 510(k)-Verfahren der FDA begünstigt inkrementelle Upgrades, während Europas MDR neue klinische Nachweise verlangt und Verlängerungen für einige etablierte Anbieter verzögert. Der Vertrieb hängt ebenfalls von den 2.000 AADSM-zertifizierten Zahnärzten weltweit ab, was einen Engpass schafft, den etablierte Anbieter durch eigene feldbasierte Schulungsteams ausnutzen.

Marktführer im Bereich orale Schlafapnoe

Oventus Medical

SomnoMed Ltd.

ProSomnus Sleep Technologies

Panthera Dental

Whole You (Mitsui Chemicals)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ResMed übernahm VirtuOx, um die Heimdiagnostikfähigkeiten zu stärken und virtuelle Versorgungswege für Patienten mit obstruktiver Schlafapnoe zu optimieren.

- März 2025: Sleep Number integrierte GEM SLEEP in seine BreatheIQ-App und erweiterte damit die virtuelle Schlafapnoeversorgung auf Mitglieder von Krankenversicherungsplänen, die 53 Millionen Amerikaner abdecken.

- Januar 2025: ResMed meldete ein Umsatzwachstum von 10 % im Jahresvergleich auf 1,3 Milliarden USD für das zweite Quartal des Geschäftsjahres 2025 aufgrund einer robusten Nachfrage nach vernetzten Schlafgesundheitsprodukten.

- Oktober 2024: Vivos Therapeutics sicherte sich neue CPT-Codes für seine CARE-Oralapparaturen, was die Erstattung verbessert und die Akzeptanz bei Ärzten verbreitert.

- September 2024: Apnimed und Shionogi gründeten ein Gemeinschaftsunternehmen zur Entwicklung neuartiger pharmakologischer Therapien gegen obstruktive Schlafapnoe.

Umfang des globalen Berichts über den Markt für orale Schlafapnoe

Schlafapnoe ist ein medizinischer Zustand, bei dem der Patient während des Schlafs unter unregelmäßiger Atmung leidet. Der Schweregrad der Schlafstörung kann zwischen obstruktiver Schlafapnoe, zentraler Schlafapnoe und zentralem Schlafapnoesyndrom variieren. Zu den Symptomen gehören Schnarchen, Luftschnappen, Atemaussetzer während des Schlafs, Schlaflosigkeit usw. Orale Schlafapnoegeräte und orale Medikamente werden zur Behandlung von Schlafapnoe eingesetzt.

Der Bericht über den Markt für orale Schlafapnoe ist segmentiert nach Gerätetyp (Unterkieferprotrusionsschienen, Zungenstabilisierungsgeräte, hybride/kombinierte orale Apparaturen, individuell 3-D-gedruckte Geräte), Endnutzer (Krankenhäuser, Zahnkliniken & Schlafzahnmedizinzentren, häusliche Pflegeumgebungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unterkieferprotrusionsschienen (MADs) |

| Zungenstabilisierungsgeräte (TSDs) |

| Hybride / kombinierte orale Apparaturen |

| Individuell 3-D-gedruckte Geräte |

| Krankenhäuser |

| Zahnkliniken und Schlafzahnmedizinzentren |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Unterkieferprotrusionsschienen (MADs) | |

| Zungenstabilisierungsgeräte (TSDs) | ||

| Hybride / kombinierte orale Apparaturen | ||

| Individuell 3-D-gedruckte Geräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnkliniken und Schlafzahnmedizinzentren | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für orale Schlafapnoe bis 2031 wachsen?

Der Umsatz wird voraussichtlich von 0,88 Milliarden USD im Jahr 2026 auf 1,72 Milliarden USD bis 2031 steigen, was einer CAGR von 14,28 % im Zeitraum 2026–2031 entspricht.

Welcher Gerätetyp dominiert heute den Umsatz?

Individuelle Unterkieferprotrusionsschienen hielten 2025 einen Umsatzanteil von 66,02 % – den größten Anteil in allen Kategorien.

Welche Region bietet das stärkste zukünftige Wachstum?

Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 17,27 % verzeichnen und damit alle anderen Regionen aufgrund eines riesigen undiagnostizierten Patientenpools übertreffen.

Warum expandieren häusliche Pflegekanäle so schnell?

Heim-Schlafapnoetests, Tele-Zahnmedizin und Versandlieferung haben den Zyklus von der Diagnose bis zur Therapie auf unter eine Woche verkürzt, was die häusliche Pflege zum bequemsten Zugangspunkt macht.

Wie verändert der 3-D-Druck die Lieferketten?

Additive Fertigung verkürzt die Lieferzeiten auf 24–48 Stunden, unterstützt die Massenindividualisierung und ermöglicht es Vertragsdruckereien in Indien, Mexiko und Osteuropa, globale Aufträge zu bedienen.

Seite zuletzt aktualisiert am: