Marktgröße und Marktanteil für Dyspnoe-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

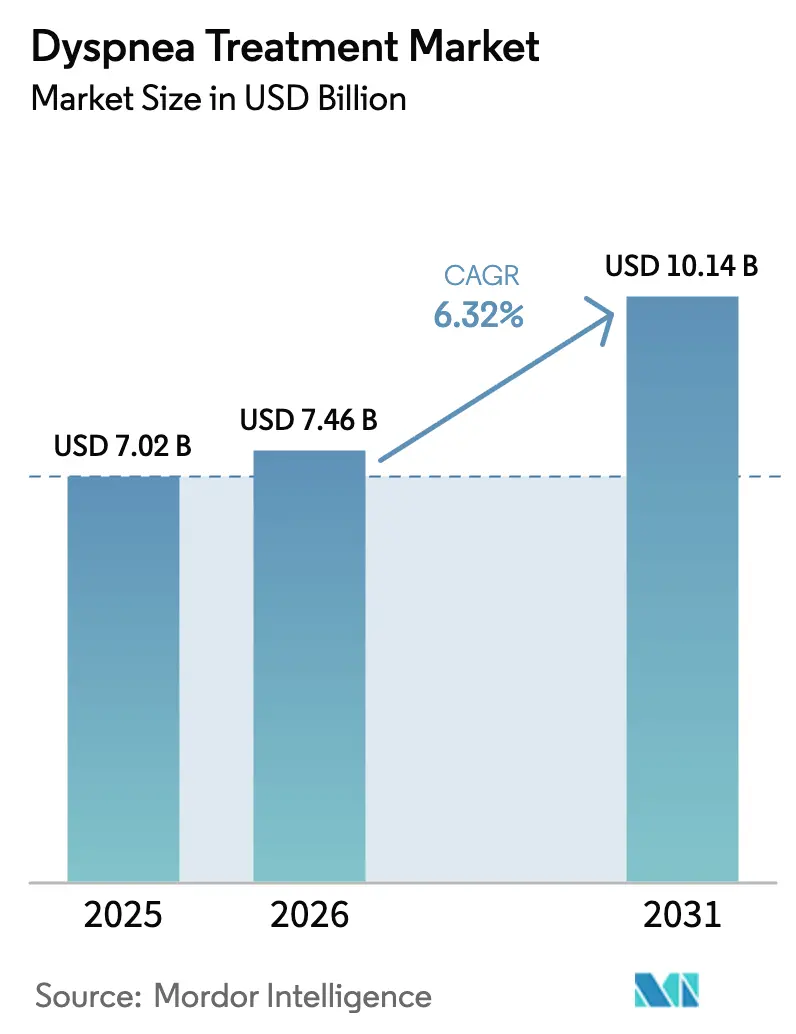

| Marktgröße (2026) | 7.46 Milliarden US-Dollar |

| Marktgröße (2031) | 10.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dyspnoe-Behandlung durch Mordor Intelligence

Die Marktgröße für Dyspnoe-Behandlung wurde im Jahr 2025 auf 7,02 Milliarden USD geschätzt und soll von 7,46 Milliarden USD im Jahr 2026 auf 10,14 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,32 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die weltweit steigende Prävalenz der chronisch obstruktiven Lungenerkrankung (COPD) und anhaltende post-COVID-19-bedingte Atemwegskomplikationen angetrieben, die den behandelten Patientenpool erweitert haben. Die Produktinnovation beschleunigt sich, was durch die Zulassung von OHTUVAYRE (Ensifentrin) durch die US-amerikanische Food and Drug Administration im Juni 2024 unterstrichen wird – dem ersten COPD-Inhalator mit einem neuen Wirkmechanismus seit zwei Jahrzehnten.[1]Quelle: US-amerikanische Food and Drug Administration, „Drug Trials Snapshots: OHTUVAYRE,” fda.gov Die Nutzung häuslicher Sauerstofftechnologien nimmt zu, da Medicare nun virtuelle pulmonale Rehabilitationsprogramme erstattet und portable Konzentratoren in Ländern mit mittlerem Einkommensniveau weit verbreitet sind. Strategische Übernahmen durch führende Pharmahersteller erweitern die Atemwegs-Portfolios, während Biologika, die auf eosinophile COPD-Subtypen abzielen, die Präzisionsmedizin neu definieren. Kostenintensive Hochfluss-Sauerstoffsysteme in Krankenhäusern mit geringen Ressourcen, die regulatorische Komplexität bei Arzneimittel-Geräte-Kombinationen und die uneinheitliche Akzeptanz nicht-pharmakologischer Instrumente durch Kliniker dämpfen die Marktdynamik.

Wesentliche Erkenntnisse des Berichts

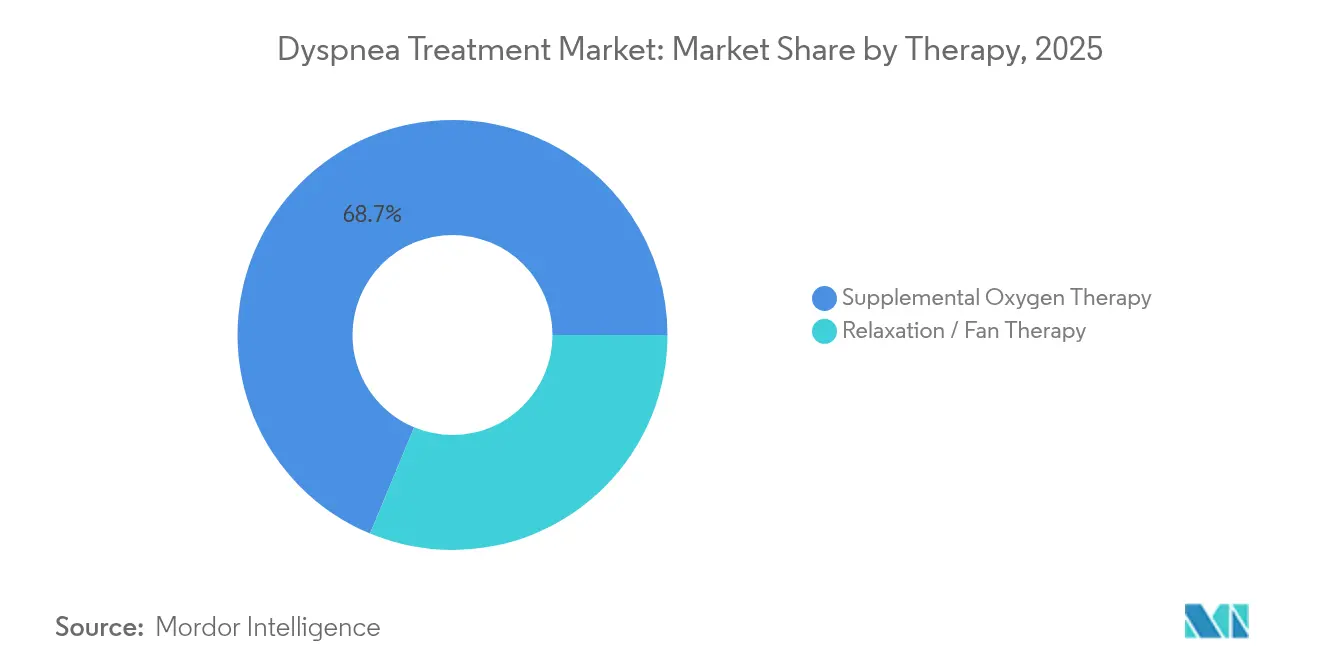

- Nach Behandlungsart führte die supplementäre Sauerstofftherapie im Jahr 2025 mit einem Umsatzanteil von 68,74 %, während die Entspannungs- und Fächertherapie bis 2031 mit einer CAGR von 5,98 % expandieren soll.

- Nach Verabreichungsweg dominierte die Inhalation mit 58,63 % des Marktanteils für Dyspnoe-Behandlung im Jahr 2025, während die orale Verabreichung bis 2031 mit der höchsten Wachstumsrate von 7,1 % CAGR erwartet wird.

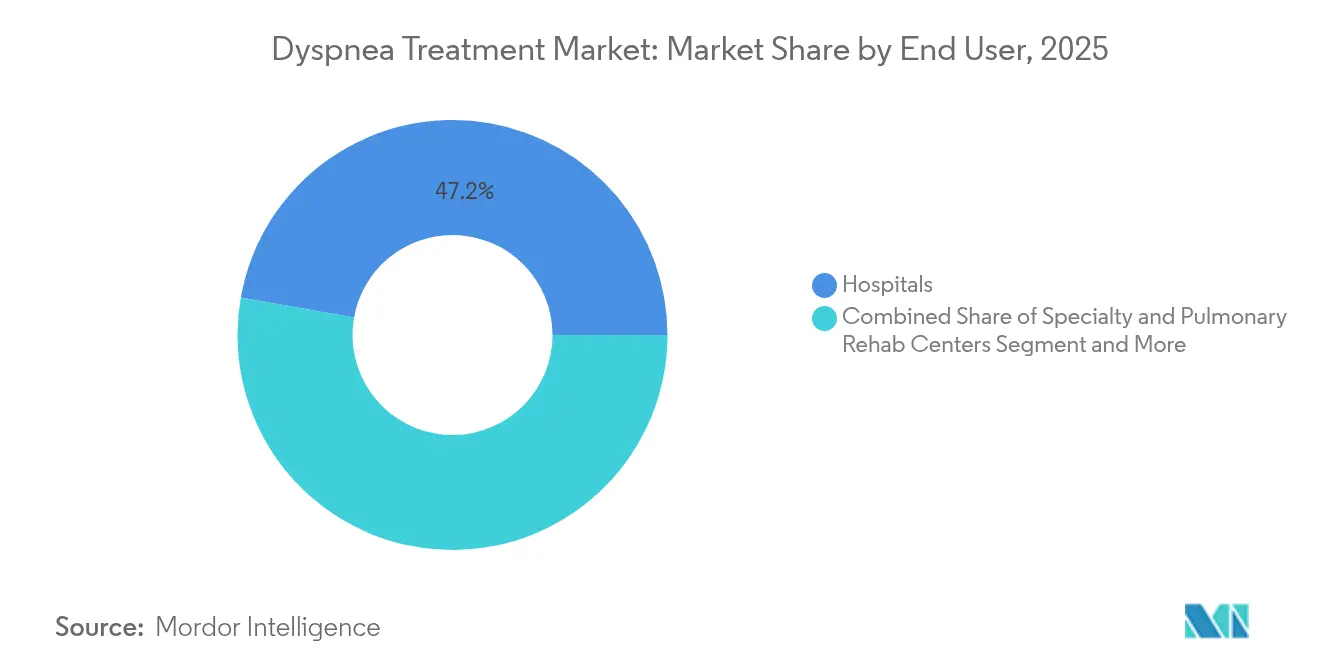

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 47,21 % an der Marktgröße für Dyspnoe-Behandlung; häusliche Pflegeeinrichtungen wachsen zwischen 2026 und 2031 mit einer CAGR von 7,48 %.

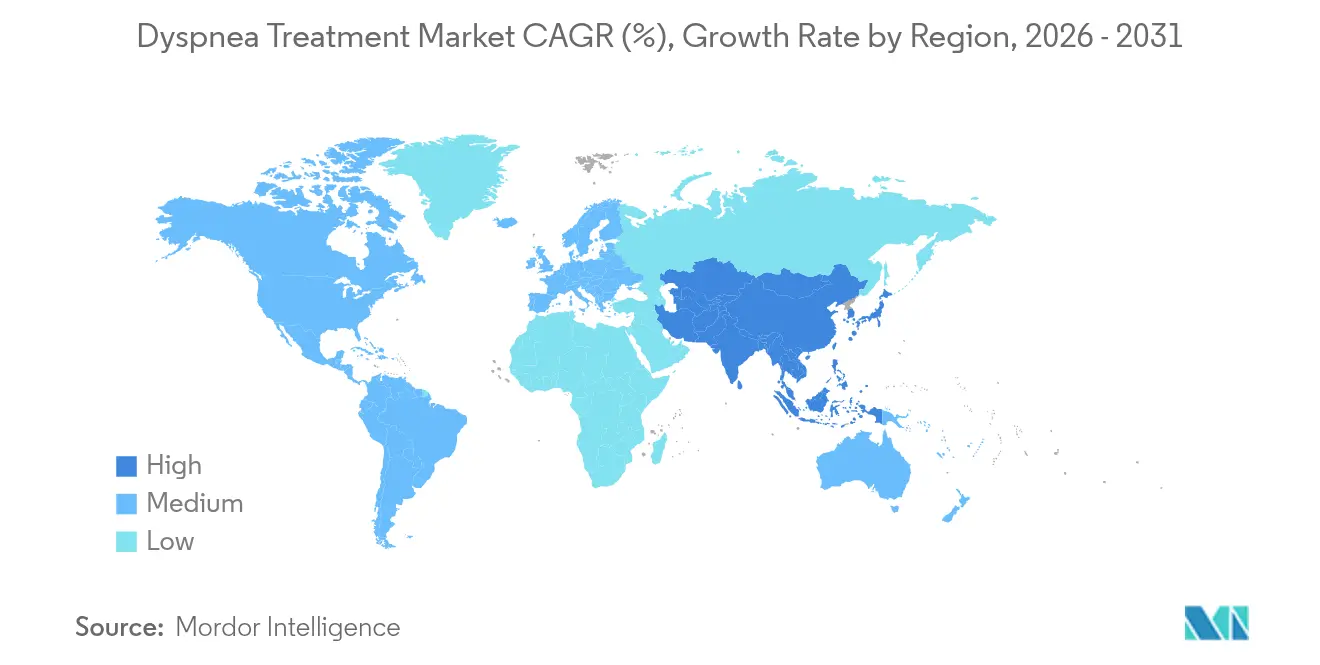

- Nach Geographie entfiel Nordamerika im Jahr 2025 auf 37,66 % des Marktes für Dyspnoe-Behandlung, während Asien-Pazifik bis 2031 mit einer CAGR von 7,78 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dyspnoe-Behandlung

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von COPD und post-COVID-bedingter Kurzatmigkeit | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Heim-Sauerstoffkonzentratoren in Ländern mit mittlerem Einkommensniveau | +1.2% | Kernregion Asien-Pazifik, Ausweitung auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Markteinführung von einmal täglich dosierten Dreifach-Kombinations-Inhalatoren | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Frühwarn-Wearables zur Reduzierung von Dyspnoe-bedingten Notaufnahmeaufenthalten | +0.7% | Pilot-Märkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung für Fernrehabilitation der Atemwege | +0.6% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende Biologika für eosinophile COPD-Phänotypen | +0.5% | Global, Premiumgesundheitsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von COPD und post-COVID-bedingter Kurzatmigkeit

Post-COVID-19-Husten persistiert bei 48,1 % der Patienten mit Dyspnoe und erzeugt eine beträchtliche neue Kohorte, die nun in klinische Behandlungspfade für das chronische Kurzatmigkeitsmanagement eintritt. Virtuelle pulmonale Rehabilitationsprogramme demonstrieren eine 99%ige sichere Beteiligung bei COPD-Patienten, die supplementären Sauerstoff benötigen, und beweisen damit die Tragfähigkeit technologiegestützter Interventionen. Asien-Pazifik-Märkte verzeichnen einen alarmierenden Anstieg von COPD bei Erwachsenen im Alter von 15–49 Jahren, der mit Partikelbelastung in Zusammenhang steht, was den künftigen Bedarf an kosteneffektiven Dyspnoe-Therapien unterstreicht. Wirtschaftliche Modellierungen schätzen, dass COPD-bedingte direkte und indirekte Kosten von 2020 bis 2050 insgesamt 4,326 Billionen USD betragen könnten, was die Investitionsdringlichkeit unterstreicht.

Rasante Verbreitung von Heim-Sauerstoffkonzentratoren in Ländern mit mittlerem Einkommensniveau

Tragbare und solarbetriebene Konzentratoren verbreiten sich dort, wo Rohrleitungs-Sauerstoff und Zylinderlogistik nach wie vor unzureichend sind. Solarsysteme liefern Sauerstoff zu einem inkrementellen Preis von 20 USD pro eingesparter disability-adjusted life-year (behinderungskorrigiertes Lebensjahr), ein äußerst kostengünstiges Verhältnis für ressourcenbeschränkte Krankenhäuser.[2]Quelle: Nicholas Long et al., „Solar-Powered Oxygen Delivery Systems,” JAMA Network Open, jamanetwork.com Das OXFO-Ventil konservierte 92,3 % Sauerstoff, ohne die Sättigungswerte in klinischen Tests zu beeinträchtigen, was die Betriebskosten direkt senkt. Umfassende Sauerstoff-Ökosystemprogramme in Kenia, Ruanda und Äthiopien steigerten das Beschaffungsvolumen um bis zu 220 % bei 7,34 USD pro behandeltem Patienten, was skalierbare Versorgungszentrum-Modelle validiert. Patientengesteuerte Durchflussgeräte wie FlexO2 steigerten die Selbstmanagement-Scores von 14 auf 92 Punkte, was die Vorteile der Patientenermächtigung unterstreicht.

Markteinführung von einmal täglich dosierten Dreifach-Kombinations-Inhalatoren

Ultralang-wirkende Dreifachtherapien verbessern die Therapietreue und zielen darauf ab, die Krankheitsaktivität zu modifizieren. Depemokimab erzielte in Phase-3-Studien eine 26%ige Reduktion von Rettungsinterventionen gegenüber Placebo und unterstützt eine zweimal jährliche Dosierung. AstraZeneca schloss Studien ab, die es ermöglichen, Breztri auf Treibmittel der nächsten Generation mit einem um 99,9 % geringeren Treibhauspotenzial umzustellen und dabei die Wirksamkeit beizubehalten. Die THARROS-Studie wird die Auswirkungen der Dreifachtherapie auf schwerwiegende kardiopulmonale Endpunkte bei 5.000 COPD-Patienten evaluieren, was einen Wandel hin zu ergebnisorientierten Endpunkten widerspiegelt.

KI-gestützte Frühwarn-Wearables zur Reduzierung von Dyspnoe-bedingten Notaufnahmeaufenthalten

Das Sylvee-Gerät von Respira Labs verwendet akustische Algorithmen zur Erkennung von Lungenveränderungen und beantragt die FDA-Zulassung innerhalb von 18 Monaten, wobei die Medicare-Erstattung bereits besteht. Die EBCare-Smart-Maske von Caltech erfasst ausgeatmete Biomarker zur Echtzeit-Verfolgung von Atemwegsentzündungen und zeigt, wie Sensorfusion proaktive Versorgung unterstützt. Wellinks integrierte Spire360-Analysen, um den Verfall 10 Tage im Voraus vorherzusagen und Wiederaufnahmen in Pilotprogrammen zu reduzieren.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Hochfluss-Sauerstoffsysteme in Krankenhäusern in Ländern mit niedrigem und mittlerem Einkommensniveau | -0.8% | Subsaharisches Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Regulatorische Inkompatibilitäten zwischen Arzneimitteln und Geräten, die Kombinations-Markteinführungen verzögern | -0.6% | Global, insbesondere EU und USA | Mittelfristig (2–4 Jahre) |

| Geringe klinische Akzeptanz nicht-pharmakologischer Dyspnoe-Bewertungsinstrumente | -0.4% | Global, ländliche Gesundheitsversorgungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Patentablaufsdruck auf etablierte Therapien | -0.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hochfluss-Sauerstoffsysteme in Krankenhäusern in Ländern mit niedrigem und mittlerem Einkommensniveau

Der erhebliche Kapitalbedarf für fortschrittliche Sauerstoffversorgungsinfrastruktur schafft erhebliche Hindernisse für die Marktdurchdringung in ressourcenbeschränkten Gesundheitssystemen. Hochentwickelte Hochfluss-Geräte kosten mehr als 50.000 USD pro Stück und übersteigen die Budgets von Einrichtungen mit geringen Ressourcen.[3]Quelle: George R. Ochieng et al., „High-Flow Oxygen Therapy Systems in Low-Resource Hospitals,” Frontiers in Medicine, frontiersin.org Auch die Einführung der Pulsoximetrie kämpft mit Beschaffungs-, Schulungs- und Wartungskosten, was die Umsetzung von Leitlinien einschränkt. Obwohl Solarkraftkonzentratoren eine günstige Kosteneffektivität aufweisen, bleibt die Erstfinanzierung eine Hürde. Alternative Ansätze wie das kostengünstige SpO2-integrierte neonatale CPAP-Gerät mit einem Preis unter 200 USD zeigen Potenzial, erfordern jedoch umfangreiche Validierungs- und Zulassungsverfahren, die die Implementierung weiter verzögern.

Regulatorische Inkompatibilitäten zwischen Arzneimitteln und Geräten, die Kombinations-Markteinführungen verzögern

Die Entwurfsrichtlinien der FDA zur Bioäquivalenz für Dreifach-Festdosis-Sprays erfordern sieben In-vitro- und mehrere In-vivo-Studien, was Zeitpläne verlängert und Kosten für Entwickler erhöht. Abweichende EMA-Anforderungen erschweren die Synchronisierung weiter, trotz paralleler Beratungsprogramme zur Vereinfachung von Produkten für seltene Erkrankungen. Diese regulatorischen Inkompatibilitäten schaffen Unsicherheit für Investoren und Entwickler und können bahnbrechende Innovationen verzögern, die das Dyspnoe-Management erheblich verbessern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie: Dominanz der supplementären Sauerstofftherapie durch Innovation herausgefordert

Die supplementäre Sauerstofftherapie repräsentierte im Jahr 2025 68,74 % des Umsatzes, was auf etablierte klinische Protokolle und verlässliche Kostenerstattung zurückzuführen ist. Erkenntnisse aus großen COPD-Kohorten bestätigen die anhaltende Nachfrage, insbesondere für das Management von ambulanter und nächtlicher Hypoxämie. Die Entspannungs- und Fächertherapie expandiert jedoch mit einer CAGR von 5,98 %, da randomisierte Studien die Symptomlinderung validieren und wertorientierte Versorgungsmodelle nicht-pharmakologische Instrumente anreizen. Die Marktgröße für Dyspnoe-Behandlung im Bereich Entspannungs- und Fächertherapie ist auf dem Weg, stetig zuzulegen, unterstützt durch kostensparende Geräte wie OXFO, die 92,3 % Sauerstoff einsparen und dabei die angestrebten Sättigungswerte aufrechterhalten.

Arzneimittelklassen wenden sich der Präzisionsmedizin und Umweltnachhaltigkeit zu. Langjährige Kortikosteroid- und anticholinerge Kategorien behalten ihre breite Anwendbarkeit, aber Biologika wie Depemokimab bieten eine zweimal jährliche Dosierung und mögliche Krankheitsmodifikation. Versuche mit Handheld-Fächern zeigen bedeutsame Verbesserungen auf der visuellen Analogskala und beschleunigen die institutionelle Akzeptanz. Diese Dynamiken deuten darauf hin, dass der Markt für Dyspnoe-Behandlung eine schrittweise Erosion des Anteils der Sauerstofftherapie erleben wird, da kostengünstige, evidenzbasierte Alternativen weltweit skalieren.

Nach Verabreichungsweg: Inhalationsführerschaft steht vor oralem Herausforderer

Die Inhalation hielt im Jahr 2025 58,63 % des Marktanteils für Dyspnoe-Behandlung, da die direkte pulmonale Verabreichung eine schnelle Linderung und eine geringere systemische Exposition gewährleistet. Die Einhaltung von Umweltvorschriften ist nun entscheidend; Breztris nahezu null-Treibhauspotenzial-Treibmittel veranschaulicht, wie Inhalator-Innovation mit der Klimapolitik in Einklang stehen muss. Die FDA-Zulassung von OHTUVAYRE unterstreicht den anhaltenden Spielraum für bahnbrechende inhalative Wirkmechanismen trotz der Marktreife.

Die orale Verabreichung ist mit einer CAGR von 7,1 % die am schnellsten wachsende, was auf die Patientenpräferenz und neu entstehende Wirkstoffe wie Nerandomilast zurückzuführen ist, die Verbesserungen der forcierten Vitalkapazität bei idiopathischer Lungenfibrose zeigen. Formulierungsfortschritte, die die Bioverfügbarkeit verbessern, verringern die historischen Wirksamkeitslücken gegenüber den Inhalationswegen. Da sich Adhärenzdaten ansammeln, wird die Marktgröße für Dyspnoe-Behandlung bei oralen Produkten voraussichtlich zunehmen und die Dominanz der Inhalation herausfordern, während multimodale Therapieregimes gefördert werden.

Nach Endnutzer: Krankenhausdominanz verlagert sich in Richtung häusliche Pflege

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 47,21 % durch das Management akuter Atemnotzustände, invasive Überwachung und Hochrisiko-Interventionen. Das Segment profitiert von multidisziplinären Teams und Kostenerstattungsstrukturen, die die stationäre Versorgung bei schweren Exazerbationen begünstigen.

Häusliche Pflegeeinrichtungen wachsen mit einer CAGR von 7,48 %, da Kostenträger dezentralisierte Modelle fördern. Die Medicare-Erstattung für Fernrehabilitation und die weit verbreitete Einführung patientengesteuerter Sauerstoffgeräte haben eine komplexe Versorgung außerhalb institutioneller Mauern ermöglicht. Verbesserungen der visuellen Analogskala von 14 auf 92 Punkte mit FlexO2 bestätigen eine hohe Patientenakzeptanz. Die Marktgröße für Dyspnoe-Behandlung im Bereich häuslicher Pflegelösungen wird voraussichtlich stetig steigen, da Fernüberwachungsplattformen als kosteneffektiv nachgewiesen werden und das Chronische-Krankheits-Management-Richtlinien das Risiko auf ambulante Versorgungseinrichtungen verlagern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,66 % des Umsatzes auf der Grundlage einer robusten Versicherungsabdeckung, etablierter Rehabilitationsnetzwerke und rascher behördlicher Zulassungen für neuartige Therapeutika. CPT 94625 und 94626 verbesserten die Vergütungsgleichheit bei der pulmonalen Rehabilitation und förderten die Einführung virtueller Programme. Die FDA-Zulassung von OHTUVAYRE bestätigt die Innovationsführerschaft der Region. Pharmakopie-Zuzahlungsobergrenzen, wie Boehringer Ingelheims Deckelung von 35 USD, adressieren Erschwinglichkeitslücken, die sonst die Nutzung einschränken könnten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,78 %. Die COPD-Unterdiagnose in Japan, wo nur 8,4 % der Personen mit obstruiertem Luftstrom eine formelle Diagnose erhalten, verdeutlicht die latente Nachfrage. Solarbetriebene Konzentratoren und PSA-Anlagen liefern Sauerstoff zu günstigen DALY-basierten Kostenverhältnissen, die für aufstrebende Volkswirtschaften geeignet sind. Arbeitskräfteinitiativen in China, die akademische Atemtherapieprogramme mit Tertiärkrankenhäusern verbinden, zielen darauf ab, den steigenden Dienstleistungsbedarf zu decken.

Europa verzeichnet einen stetigen Fortschritt dank universeller Gesundheitssysteme und strenger Evidenzanforderungen. Die Leitlinien der Europäischen Gesellschaft für Pneumologie beschleunigen die einheitliche Einführung validierter Interventionen. Umweltvorschriften treiben Treibmittelreformen voran und positionieren die Region als Katalysator für Inhalator-Übergänge mit niedrigem Treibhauspotenzial. Lateinamerika, Afrika und der Nahe Osten bleiben zwar kleiner, aber strategisch bedeutsam, indem sie Innovationen wie Solarkraftkonzentratoren und regionale Sauerstoffzentren nutzen, um veraltete Infrastrukturbarrieren zu umgehen.

Wettbewerbslandschaft

Der Marktwettbewerb ist moderat, aber zunehmend intensiver. GSK erwarb Aiolos Bio für 1 Milliarde USD, um ein auf TSLP abzielendes Asset zu sichern, während AstraZeneca Almiralls Atemwegsfranchise für 2 Milliarden USD erwarb, um den Spezialisierungsfokus zu vertiefen. Diese Maßnahmen konsolidieren spätstufige Pipelines und erweitern die globale Reichweite. Die FDA-Zulassung von OHTUVAYRE und die Genehmigung von Nucala für eosinophile COPD formen Therapieklassen neu und erhöhen die Eintrittsbarrieren für Marktteilnehmer, denen biologische oder neuartige Inhalator-Plattformen fehlen.

Patentabläufe beschleunigen Innovationszyklen. Boehringer Ingelheims Vorstoß in die PDE4B-Hemmung antizipiert den Verlust der Exklusivität von Ofev. Entwickler investieren auch in Treibmittel mit niedrigem Treibhauspotenzial; DevPro Biopharmas DP007 ist auf Kurs für eine Markteinführung Mitte 2027 mit einer 99,9 % geringeren Klimabelastung.

Digitale Gesundheitsinnovatoren wie Respira Labs und Wellinks kultivieren prädiktive Analyse-Ökosysteme, die Wearables, Cloud-Analysen und erstattungsfähige Berichterstattung integrieren. Partnerschaften zwischen Sensorunternehmen und Spirometrie-Anbietern signalisieren eine Konvergenz hin zu geschlossenen Managementlösungen. Wettbewerbsvorteile hängen nun von technologischer Differenzierung, Umweltverantwortung und präzisionsgesteuerter Biologika-Therapie ab, und nicht mehr von schlichter Unternehmensgröße.

Branchenführer im Bereich Dyspnoe-Behandlung

Mayne Pharma Group Limited

Hikma Pharmaceuticals plc

Lannett Company, Inc.

GlaxoSmithKline

Teva Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: DevPro Biopharma und Bespak schlossen Machbarkeitsstudien für DP007, einen Albuterol-Inhalator mit niedrigem Treibhauspotenzial, ab, wobei klinische Studien für Ende 2025 geplant sind.

- Dezember 2024: Teva startete ein Patientenzugangsprogramm mit Direct Relief, um Inhalatoren kostenlos an nicht versicherte US-amerikanische Einwohner zu liefern.

- Juni 2024: BARDA wählte mehrere Kandidaten für Plattformstudien beim akuten Atemnotsyndrom aus und erweiterte damit die staatliche Unterstützung für Dyspnoe-Therapeutika.

Globaler Berichtsumfang des Marktes für Dyspnoe-Behandlung

Gemäß dem Berichtsumfang ist Dyspnoe, auch als Lufthunger bezeichnet, durch Kurzatmigkeit gekennzeichnet. Leichte, vorübergehende, schwerwiegende und anhaltende Kurzatmigkeit ist möglich. Dyspnoe kann durch übermäßige körperliche Anstrengung, Aufenthalte in großer Höhe und eine Vielzahl anderer Erkrankungen ausgelöst werden. Der Markt für Dyspnoe-Behandlung ist segmentiert nach Behandlungsart (Therapie (Supplementäre Sauerstofftherapie, Entspannungstherapie), Arzneimittel (Anxiolytika, Antibiotika, Anticholinerge Wirkstoffe, Kortikosteroide, Sonstige), Endnutzer (Krankenhäuser, Häusliche Pflege, Fachzentren, Sonstige) und Geographie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Therapie | Supplementäre Sauerstofftherapie |

| Entspannungs- / Fächertherapie | |

| Arzneimittelklasse | Anxiolytika |

| Antibiotika | |

| Anticholinerge Wirkstoffe | |

| Kortikosteroide | |

| Sonstige |

| Oral |

| Inhalation |

| Sonstige |

| Krankenhäuser |

| Häusliche Pflegeeinrichtungen |

| Fach- und pulmonale Rehabilitationszentren |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Behandlungsart | Therapie | Supplementäre Sauerstofftherapie |

| Entspannungs- / Fächertherapie | ||

| Arzneimittelklasse | Anxiolytika | |

| Antibiotika | ||

| Anticholinerge Wirkstoffe | ||

| Kortikosteroide | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Inhalation | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Häusliche Pflegeeinrichtungen | ||

| Fach- und pulmonale Rehabilitationszentren | ||

| Ambulante chirurgische Zentren | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete wichtige Fragen

Wie hoch ist der aktuelle Wert des Marktes für Dyspnoe-Behandlung?

Der Markt steht im Jahr 2026 bei 7,46 Milliarden USD und soll bis 2031 einen Wert von 10,14 Milliarden USD erreichen.

Welche Behandlungsart hält den größten Marktanteil?

Die supplementäre Sauerstofftherapie führt im Jahr 2025 mit einem Anteil von 68,74 % und bleibt die grundlegende Intervention in allen Versorgungsumgebungen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasch alternde Bevölkerungen, steigende COPD-Prävalenz und die Einführung kosteneffektiver Sauerstofftechnologien treiben eine CAGR von 7,78 % bis 2031 an.

Wie beeinflussen Änderungen bei der Kostenerstattung die häusliche Versorgung?

Neue Medicare-Abrechnungscodes und die Erstattung virtueller Rehabilitation haben den Wechsel hin zu häuslichen Pflegeeinrichtungen beschleunigt, die nun mit einer CAGR von 7,48 % wachsen.

Welche technologischen Trends werden das zukünftige Marktwachstum prägen?

Inhalatoren mit niedrigem Treibhauspotenzial, Präzisionsbiologika für eosinophile COPD und KI-gestützte Wearables, die Exazerbationen vorhersagen, werden die Wettbewerbsvorteile neu definieren.

Was sind die wesentlichen Hindernisse für eine breitere Einführung nicht-pharmakologischer Dyspnoe-Therapien?

Hohe Gerätekosten in ressourcenschwachen Krankenhäusern, regulatorische Komplexität bei Kombinationsprodukten und begrenzte Vertrautheit der Kliniker mit evidenzbasierten Bewertungsinstrumenten verlangsamen die Einführung.

Seite zuletzt aktualisiert am: