Größe und Marktanteil des Singapur-Marktes für Chemielogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.9 Milliarden US-Dollar |

| Marktgröße (2026) | 4.07 Milliarden US-Dollar |

| Marktgröße (2031) | 5.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapur-Marktes für Chemielogistik von Mordor Intelligence

Die Marktgröße des Singapur-Marktes für Chemielogistik wurde im Jahr 2025 auf 3,9 Milliarden USD geschätzt und soll von 4,07 Milliarden USD im Jahr 2026 auf 5,01 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,23 % während des Prognosezeitraums (2026–2031).

Chemische Wiederausfuhrströme nach Afrika und Südasien erzielen Prämienmargen, da Importeure in diesen Regionen auf Singapur für Qualitätsprüfung und konsolidierte Dokumentation angewiesen sind. SS-667:2020-Upgrades verschärfen das Angebot an Gefahrgutlagern und begünstigen kapitalstarke Betreiber mit konformen Einrichtungen. Die Einsätze autonomer Hoffahrzeuge im Tuas-Hafen zeigen bereits Einsparungen bei der Verweildauer von 20–30 %, die die Anlagenauslastung für Betreiber mit Echtzeit-Datenkonnektivität steigern. Durch Private-Equity gestützte ISO-Tank-Leasingpools mit Sitz in Singapur erweitern die Verfügbarkeit von Spezialausrüstung und helfen integrierten Anbietern, Transport, Tankvermietung und TradeNet-Einreichung in Einzelquellenangebote zu bündeln. Versuche zur Bunkerung von kohlenstoffarmem Ammoniak sowie die Überarbeitung des TradeNet-E-DG-Genehmigungsverfahrens veranschaulichen, wie staatlich geführte Digitalisierungs- und Dekarbonisierungsinitiativen die Grundlage für betriebliche Effizienz kontinuierlich anheben.

Wichtigste Erkenntnisse des Berichts

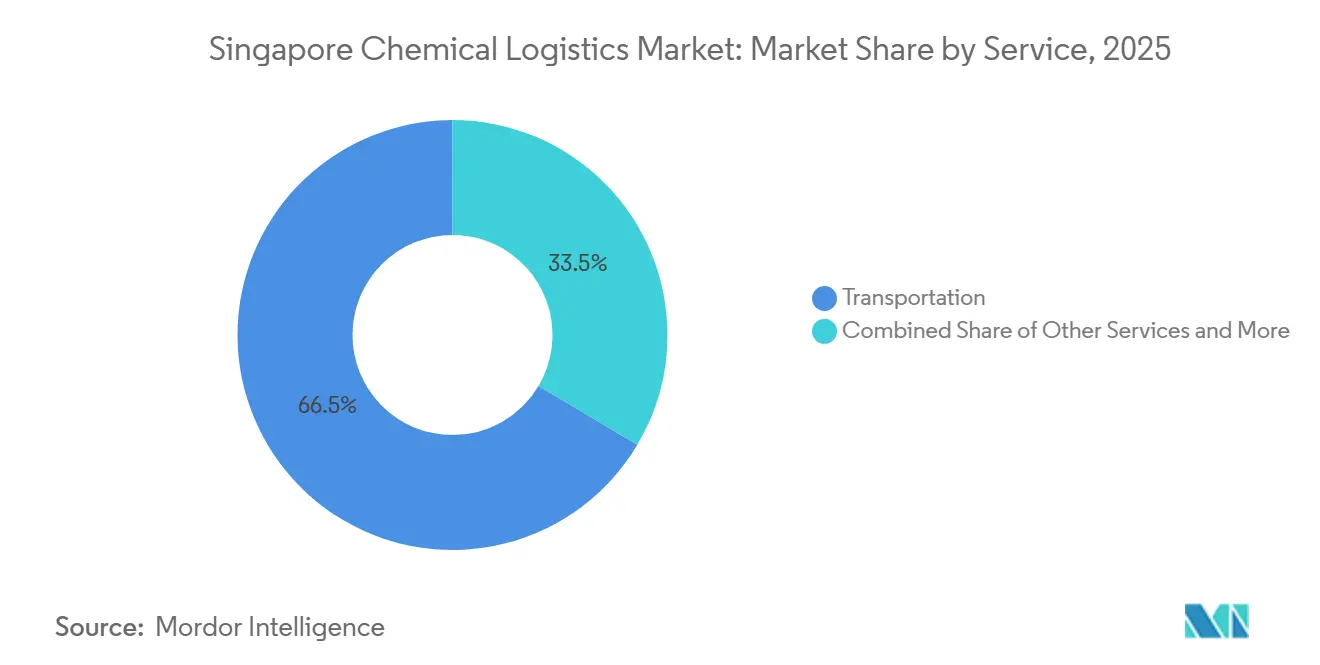

- Nach Dienstleistungsart führten Transportdienstleistungen mit einem Anteil von 66,47 % an der Marktgröße des Singapur-Marktes für Chemielogistik im Jahr 2025, während sonstige Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 6,11 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 27,08 % am Singapur-Markt für Chemielogistik, während die Pharmalogistik bis 2031 mit einem CAGR von 5,28 % wächst.

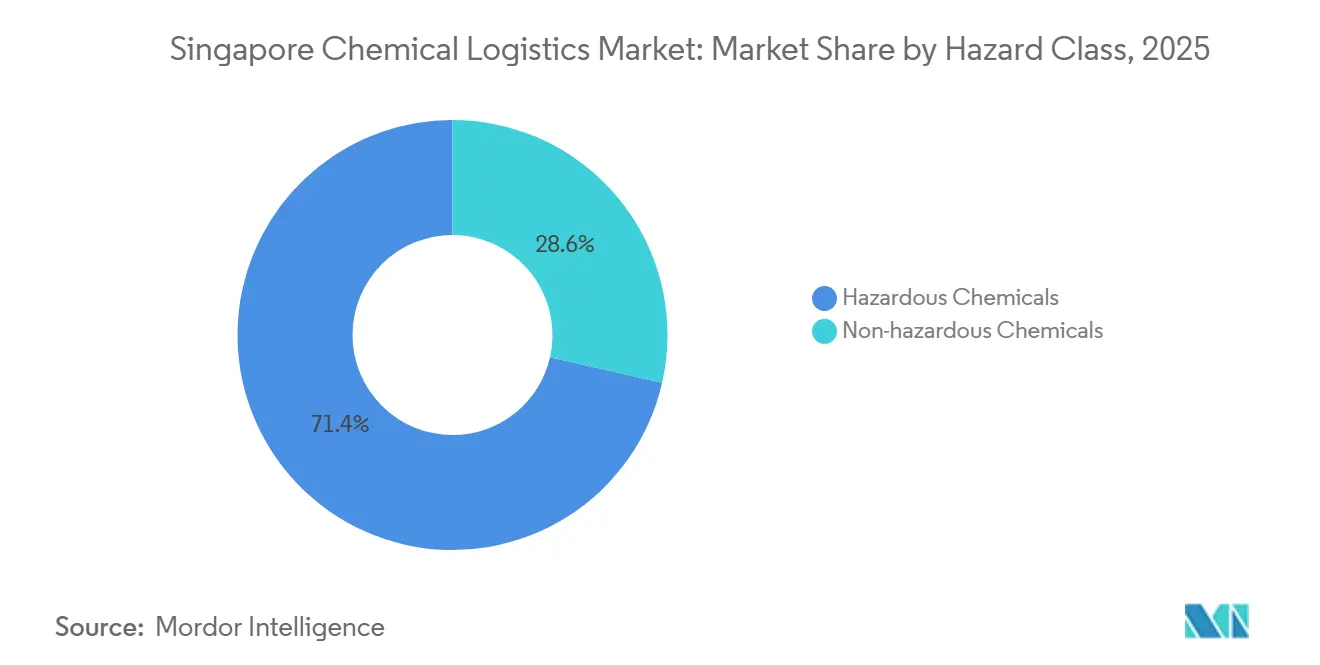

- Nach Gefahrenklasse entfielen auf Gefahrstoffe im Jahr 2025 71,44 % der Marktgröße des Singapur-Marktes für Chemielogistik, und diese sollen im Zeitraum 2026–2031 mit einem CAGR von 4,49 % wachsen.

- Nach Temperaturkontrolle entfielen auf nicht temperaturgeführte Logistik 65,3 % des Durchsatzes im Jahr 2025, doch wird für diesen Bereich bis 2031 ein Wachstum mit einem CAGR von 6,23 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Singapur-Markt für Chemielogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Wiederausfuhren von Spezialchemikalien Singapurs nach Afrika und Südasien | +0.9% | Singapur als regionales Drehkreuz, Zieldestinationen Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Pilotprojekte mit autonomen Hoffahrzeugen im Tuas-Hafen zur Beschleunigung der Umschlagzeiten | +0.7% | Singapur, hafennahe Logistikzonen | Kurzfristig (≤ 2 Jahre) |

| Obligatorische SS-667:2020-Zertifizierung treibt Nachfrage nach konformem Lagerraum | +0.6% | Singapur, betrifft alle Gefahrgutlager-Betreiber | Mittelfristig (2–4 Jahre) |

| Durch Private-Equity gefördertes Wachstum von ISO-Tank-Leasingpools mit Sitz in Singapur | +0.5% | Singapur als Domizil, Nutzung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Versuche zur Bunkerung von kohlenstoffarmem Ammoniak schaffen neue Logistikströme | +0.4% | Singapur als Bunkerungsdrehkreuz, globale Schifffahrtsrouten | Langfristig (≥ 4 Jahre) |

| Überarbeitung des TradeNet-E-DG-Genehmigungsverfahrens zur Verkürzung der Zollabfertigungszeiten | +0.3% | Singapur, Erleichterung des grenzüberschreitenden Handels | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Wiederausfuhren von Spezialchemikalien Singapurs nach Afrika und Südasien

Enterprise Singapore verzeichnete im Jahr 2024 chemische Exporte im Wert von 91,5 Milliarden SGD (68,6 Milliarden USD), wobei Spezialsegmente wie Tenside und Katalysatoren ein zweistelliges Wachstum in Richtung Schwellenmärkte verzeichneten. Importeure verlassen sich auf Singapur für die Umverpackung kleinerer Mengen, die Erstellung von Sicherheitsdatenblättern in Landessprache und die Authentizitätssicherung, was es Logistikanbietern ermöglicht, das 2- bis 3-fache der Standard-Umschlagsätze zu berechnen. Partnerschaften mit afrikanischen Distributoren ergänzen Bestandsmanagement- und Lieferkettenfinanzierungsdienstleistungen, während südostasiatische Pharmakäufer die Beschaffung über Singapur nutzen, um Abhängigkeiten von einzelnen Ländern zu diversifizieren. Es wird erwartet, dass diese Dynamik den Umsatzanteil wertschöpfender Aktivitäten ausweitet und Singapurs Funktion als risikopufferndes Eingangstor für Spezialchemikalien stärkt[1]„Brandschutzgesetz und -vorschriften”, Singapurer Zivilschutzbehörde, scdf.gov.sg .

Pilotprojekte mit autonomen Hoffahrzeugen im Tuas-Hafen zur Beschleunigung der Umschlagzeiten

PSA Singapore hat mehr als 200 autonome elektrische Hoffahrzeuge eingesetzt, die rund um die Uhr mit zentimetergenauer Präzision betrieben werden können und die Verweildauer von Chemiecontainern um bis zu 30 % reduzieren. Die Automatisierung beseitigt Einschränkungen durch Fahrerermüdung und verringert die menschliche Exposition gegenüber Gefahrgut, was sowohl die Sicherheit als auch die Produktivität verbessert. Ereignisgesteuerte Hafensoftware übermittelt Routing-Aktualisierungen an jedes Fahrzeug und synchronisiert Hofbewegungen mit Schiffsfahrplänen und der Verfügbarkeit von Lagerplätzen. Integrierte Drittlogistikanbieter, die ihre Transportmanagementsysteme direkt mit der Datenschicht von PSA verbinden, erhalten Echtzeit-Meilensteine und steigern die Pünktlichkeitsquote auf über 98 %[2]„Steuerabkommen”, Steuerbehörde Singapur, iras.gov.sg .

Obligatorische SS-667:2020-Zertifizierung treibt Nachfrage nach konformem Lagerraum

Der SS-667:2020-Verhaltenskodex verpflichtet Lagerhäuser, die brennbare Flüssigkeiten und Oxidationsmittel handhaben, zur Installation automatischer Brandunterdrückung, explosionsgeschützter Elektrik und getrennter Zellen, wobei Nachrüstungen 500–1.500 SGD (375–1.125 USD) pro m² kosten. Mietaufschläge von 40–60 % für zertifizierte Flächen sind bereits sichtbar, und Versicherer gewähren konformen Betreibern Preisnachlässe. Kleinere Vermieter, die keine Mittel für Upgrades aufbringen können, scheiden aus oder veräußern ihre Bestände, was die Marktkonsolidierung beschleunigt und die Kapazitäten erstklassiger Flächen verknappt.

Durch Private-Equity gefördertes Wachstum von ISO-Tank-Leasingpools mit Sitz in Singapur

Singapurs Doppelbesteuerungsabkommen und transparente Rechtsstruktur unterstützen Private-Equity-Investitionen in ISO-Tank-Flotten, wobei ein einzelner Edelstahltank 25.000–50.000 USD kosten kann. Die Auslastungsraten bleiben über 85 %, da Chemieproduzenten aus Reinheits- und Handhabungsgründen von Fässern auf Tanks umsteigen. Leasinggeber bündeln Depot-, Reinigungs- und Regulierungsunterstützung in Abonnementmodellen, sodass Verlader pro Fahrt zahlen können, anstatt Vermögenswerte zu besitzen. Integrierte Drittlogistikanbieter mit eigenen Tankpools sichern sich dadurch sowohl Kapazitätspriorität als auch Margenverbesserung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Versicherungsprämien für Gefahrgutlager nach globalen Vorfällen | -0.7% | Singapur, Einfluss des globalen Versicherungsmarktes | Kurzfristig (≤ 2 Jahre) |

| Belastung durch EU-CBAM-Compliance verlängert Exportdokumentationszyklen | -0.5% | Singapur-Exporteure in EU-Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Schienenanbindung behindert multimodale Kosteneinsparungen | -0.4% | Singapur, Wettbewerbsnachteil gegenüber regionalen Drehkreuzen | Langfristig (≥ 4 Jahre) |

| Volatile Bunkerbrennstoffzuschläge beeinträchtigen die Margenstabilität von Drittlogistikanbietern | -0.3% | Singapur, Exposition gegenüber dem globalen Schifffahrtsbrennstoffmarkt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Versicherungsprämien für Gefahrgutlager nach globalen Vorfällen

Nach den Explosionen in Beirut und Tianjin erhöhten Versicherer die Prämien für Einrichtungen ohne fortschrittliche Erkennung und Unterdrückung um 30–50 % und zwangen Betreiber, Echtzeit-Überwachung und Sicherheitsaudits durch Dritte einzuführen, um den Versicherungsschutz aufrechtzuerhalten. Kapitalstarke Unternehmen erfüllen die Anforderungen; kleinere Akteure scheiden häufig aus, was das Angebot verknappt und höhere Mieten für zertifizierte Flächen stützt[3]„Kohlenstoffgrenzausgleichsmechanismus”, Europäische Kommission, europa.eu .

Belastung durch EU-CBAM-Compliance verlängert Exportdokumentationszyklen

Die schrittweise Einführung des CBAM ab 2026 zwingt Exporteure dazu, den CO₂-Fußabdruck von der Quelle bis zur Grenze für erfasste Chemikalien zu dokumentieren, was die Auftragszyklen um bis zu vier Wochen verlängert. Logistikunternehmen bauen Module zur CO₂-Bilanzierung und Verifizierungsabläufe auf, doch die zusätzlichen Schritte erhöhen die Servicekosten und schmälern die Margen im EU-gebundenen Verkehr[4]„Landverkehrsbehörde Singapur”, Landverkehrsbehörde, lta.gov.sg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Regulierungsgetriebene Mehrwertdienstleistungen übertreffen den Kerntransport

Der Transport hielt im Jahr 2025 einen Anteil von 66,47 % am Singapur-Markt für Chemielogistik, doch sonstige Dienstleistungen wachsen mit einem CAGR von 6,11 % schneller, da Exporteure mit CBAM-Einreichungen, Gefahrgutverpackung und Zollabfertigung zu kämpfen haben. Die Marktgröße des Singapur-Marktes für Chemielogistik im Bereich Mehrwertdienstleistungen profitiert von Beratungsgebühren von 5.000–25.000 USD pro Exporteur für CO₂-Berichtspflichten. Unterdessen verbessern autonome Hoffahrzeug-Rollouts die Lkw-Zykluszeiten, können jedoch die Volatilität der Brennstoffzuschläge nicht vollständig ausgleichen. Die Lagereinnahmen werden durch SS-667:2020-Prämien gestützt, die die Mieten um 40–60 % über das Niveau standardmäßiger Industrieflächen anheben und den Gesamtmarktanteil des Singapur-Marktes für Chemielogistik für Betreiber mit zertifiziertem Lagerraum erhöhen.

Die Nachfrage nach gebündelten Lösungen ermöglicht es integrierten Drittlogistikanbietern, ISO-Tank-Leasing mit TradeNet-Automatisierung zu kombinieren und so stabilere Verträge und Preissetzungsmacht zu schaffen. Nischenberater profitieren von der Gefahrgutdokumentation und -verpackung für Kleinmengen-Wiederausfuhren nach Afrika. Anbieter ohne digitale Genehmigungsintegration riskieren eine Disintermediation, da Verlader Anbieter bevorzugen, die eine taggleiche Abfertigung ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Pharmazeutische Kühlkette führt Wachstumskurs an

Öl und Gas kontrolliert 27,08 % des Marktanteils des Singapur-Marktes für Chemielogistik aufgrund des Raffineriekomplexes auf Jurong Island, doch die Pharmalogistik wächst mit einem CAGR von 5,28 % aufgrund von Biologika-Strömen zu stromversorgungsinstabilen ASEAN-Nachbarn. GDP-konforme Einrichtungen mit Notstromversorgung und validierten Kühlräumen erzielen das 2- bis 3-fache der Standard-Handhabungsraten und steigern die Marktgröße des Singapur-Marktes für Chemielogistik, die auf Gesundheitssendungen entfällt. Kosmetika und Spezialelektronikchemikalien profitieren ebenfalls von Singapurs Rolle als regionales Konsolidierungsdrehkreuz für Halbleiterfabriken und Schönheitsmarken.

Die strenge Aufsicht der Gesundheitswissenschaftsbehörde stellt sicher, dass nur lizenzierte GDP-Anbieter konkurrieren, was das Angebot begrenzt und die Margen stützt. Umgekehrt komprimieren Maßnahmen zur Energiewende die Rohölhandelsvolumina und zwingen die Öl- und Gaslogistik, ISO-Tank-Optimierung und Automatisierung zu verfolgen, um die Rentabilität zu erhalten.

Nach Gefahrenklasse: Dominanz von Gefahrgut durch Compliance-Komplexität untermauert

Gefahrgut machte 71,44 % des Durchsatzes im Jahr 2025 aus und wächst mit einem CAGR von 4,49 %, was Singapurs Nische bei brennbaren Flüssigkeiten, Oxidationsmitteln und Korrosiva widerspiegelt, die Genehmigungen mehrerer Behörden erfordern. Die Marktgröße des Singapur-Marktes für Chemielogistik im Bereich Gefahrgut wird durch SS-667:2020-Anforderungen gestärkt, die Markteintrittsbarrieren erhöhen. Nicht-Gefahrstoffe sind zwar einfacher zu handhaben, unterliegen jedoch einer Rohstoffpreisgestaltung und verschieben den Marktanteil des Singapur-Marktes für Chemielogistik nicht wesentlich.

Mietaufschläge und Versicherungsanreize belohnen Betreiber mit automatischen Brandschutzsystemen und NEA-Transportroutingsoftware. Ältere Einrichtungen sehen sich mit Aufschlägen oder Policenstornierungen konfrontiert, was zu Konsolidierung oder Marktaustritt führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolle: Umgebungstemperatur-Mehrheit mit Kühlkettenbeschleunigung

Nicht temperaturgeführte Logistik hielt einen Marktanteil von 65,3 %, während temperaturgeführte Logistik voraussichtlich mit einem CAGR von 6,23 % wachsen wird, angetrieben durch Biologika, lebensmittelgerechte Zusatzstoffe und Spezialchemikalien, die eine Integrität von 2–8 °C oder -20 °C erfordern. Zweckgebundene Kühlräume kosten 150–250 USD pro Quadratfuß, das Dreifache konventioneller Lagergebäude, doch Kunden akzeptieren höhere Raten, um Verlustrisiken zu vermeiden. Die Marktgröße des Singapur-Marktes für Chemielogistik in der Kühlkette profitiert von der Migration von Pharmaladungen von Luftfracht zu Seefracht-Kühlcontainern zu Dekarbonisierungszwecken. Nicht temperaturgeführte Ladung bleibt nach Tonnage die Mehrheit, verzeichnet jedoch langsameres Wertwachstum und engere Margen.

IoT-Sensoren und robotergestützte Shuttle-Systeme senken den Energieverbrauch und liefern rund um die Uhr Temperaturprotokolle, was die Prüfungsbereitschaft für Pharmaregulierungsbehörden stärkt und die Kundenbindung festigt.

Geografische Analyse

Singapurs westlicher Logistikkorridor verbindet den 3.000 Hektar großen Petrochemie-Cluster auf Jurong Island mit dem vollautomatisierten Tuas-Hafen und ermöglicht Rohr-zu-Hafen-Transfers, die Straßentankerbewegungen um 15–20 % reduzieren. Der Hafen verarbeitete im Jahr 2025 37 Millionen TEU, wobei Chemieladungen etwa 8–10 % ausmachten, jedoch aufgrund von Gefahrguthandhabungszuschlägen höhere Gebühreneinnahmen erzielten. Autonome Hoffahrzeuge, AGV-Kräne und KI-gestützte Liegeplanung haben die Schiffsumschlagzeiten verkürzt und Singapurs Attraktivität für hochwertigen chemischen Umschlag gefestigt.

Über physische Vermögenswerte hinaus nutzt Singapur 28 Freihandelsabkommen, die Märkte abdecken, die mehr als 85 % des globalen BIP repräsentieren, und gibt Distributoren tarifeffizienten Zugang zu Käufern im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika. Die Sonderwirtschaftszone Johor-Singapur aus dem Jahr 2025 erweitert das funktionale Hinterland nach Malaysia und verbindet Singapurs regulatorische Zuverlässigkeit mit Johors niedrigeren Grundstückskosten und erweitert die Lagerflächen um 20 %.

Digitalisierung differenziert den Standort weiter. Die Überarbeitung des TradeNet-E-DG-Genehmigungsverfahrens verbindet Zoll-, Hafen- und Logistikbetreibersysteme in einer API-fähigen Plattform und ermöglicht taggleiche Genehmigungen, die in konkurrierenden Drehkreuzen unmöglich waren. Verlader, die zeitkritische Chemikalien transportieren, leiten diese nun über Singapur, um die Planbarkeit zu nutzen, und stärken damit die Rolle des Landes als konsolidiertes Eingangstor trotz seiner höheren Kostenbasis.

Wettbewerbslandschaft

Der Singapur-Markt für Chemielogistik beherbergt eine Mischung aus globalen Integratoren wie DHL Supply Chain, Kuehne + Nagel und DSV, regionalen Akteuren wie Toll Group und Yusen Logistics sowie lokalen Spezialisten wie CWT und Poh Tiong Choon. Vertikale Integration ist der wichtigste strategische Schwerpunkt: Marktführer kombinieren ISO-Tank-Flotten, SS-667:2020-zertifizierte Lagerhäuser und CBAM-Compliance-Software in ganzheitlichen Verträgen. Die automatisierten Hofschnittstellen von PSA International verschaffen Partnern mit frühem Zugang einen messbaren Durchsatzvorteil und treiben kleinere Spediteure dazu, digitalen Marktplattformen für die Kapazitätsbündelung beizutreten.

Die Kapitalintensität steigt. Brandschutz-Nachrüstungen, Kühlraumbauten und IoT-Plattformen erfordern hohe Ausgaben und fördern Private-Equity-Injektionen und Fusionen. Der Druck der Versicherer auf das Risikomanagement beschleunigt den Austritt unterkapitalisierter Unternehmen. Technologische Kompetenz wirkt als Schutzwall; Unternehmen, die autonome Lkw-Schnittstellen und EDI-Verbindungen zu TradeNet betreiben, sichern sich stabile Volumina und können Take-or-Pay-Vereinbarungen mit Verladern aushandeln.

Weißer Fleck verbleibt in der Logistik für kohlenstoffarmes Ammoniak-Bunkern, CBAM-Beratungsdienstleistungen und pharmazeutischer Serialisierungsunterstützung. Erste Akteure, die Ammoniaklagerung und Sicherheitsprotokolle etablieren, werden mehrjährige Verträge mit Schiffsbetreibern und Kraftstofflieferanten sichern. Beratungsabteilungen, die EU-CO₂-Dokumentation beherrschen, erzielen bereits Prämienverrechnungssätze.

Marktführer der Chemielogistikbranche Singapur

DHL Group

Kuehne+Nagel

Toll Group

NYK Line

PSA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CWT Limited und S.F. Express (Singapore) unterzeichneten ein zweijähriges Memorandum of Understanding zum Aufbau eines integrierten allgemeinen und Kühlketten-Ökosystems, das Lagerung, Containertransport, Wartung und Frachtspedition umfasst.

- Oktober 2025: Kuehne+Nagel begann mit der Erweiterung seiner Straßenflotte in Südostasien zur Unterstützung temperaturempfindlicher und hochwertiger Sendungen in der Region.

- Oktober 2025: Yusen Logistics ging eine Partnerschaft mit Ocean Network Express ein, um den grünen Schifffahrtsdienst ONE LEAF+ zu übernehmen.

- August 2025: Yusen Logistics ging eine Partnerschaft mit AllChiefs ein, um ein CO₂-Inset- und Alternativkraftstoffprogramm zu starten, das auf die EU-CBAM-Reduktionsziele ausgerichtet ist.

Berichtsumfang des Singapur-Marktes für Chemielogistik

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung, Distribution und Bestandsmanagement | |

| Sonstige Dienstleistungen |

| Pharmazeutik |

| Kosmetik |

| Öl und Gas |

| Spezialchemikalien |

| Sonstige Endverbraucher |

| Gefahrstoffe |

| Nicht-Gefahrstoffe |

| Temperaturgeführt (Gekühlt/Beheizt) |

| Nicht-Temperaturgeführt |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung, Distribution und Bestandsmanagement | ||

| Sonstige Dienstleistungen | ||

| Nach Endverbraucherbranche | Pharmazeutik | |

| Kosmetik | ||

| Öl und Gas | ||

| Spezialchemikalien | ||

| Sonstige Endverbraucher | ||

| Nach Gefahrenklasse | Gefahrstoffe | |

| Nicht-Gefahrstoffe | ||

| Nach Temperaturkontrolle | Temperaturgeführt (Gekühlt/Beheizt) | |

| Nicht-Temperaturgeführt |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Singapur-Marktes für Chemielogistik im Jahr 2026?

Der Singapur-Markt für Chemielogistik wird im Jahr 2026 auf 4,07 Milliarden USD geschätzt.

Welche Dienstleistungskategorie wächst am schnellsten?

Sonstige Dienstleistungen, einschließlich Regulierungsberatung und Zollabfertigung, wachsen bis 2031 mit einem CAGR von 6,11 %.

Wie groß ist das Segment der Gefahrstoffe?

Gefahrgut machte 71,44 % der Volumina im Jahr 2025 aus und wird zwischen 2026 und 2031 mit einem CAGR von 4,49 % wachsen.

Warum steigt die Nachfrage nach pharmazeutischer Kühlkette?

Biologika für Südostasien erfordern GDP-konforme Temperaturkontrolle, was das Pharmasegment auf einen CAGR von 5,28 % treibt.

Wie wirken sich die SS-667:2020-Vorschriften auf Lagermieten aus?

Zertifizierte Gefahrgutflächen erzielen Mietaufschläge von 40–60 % gegenüber konventionellen Industrieeinrichtungen.

Welche Auswirkungen haben autonome Hoffahrzeuge auf den Betrieb?

Die Automatisierung im Tuas-Hafen verkürzt die Containerverweildauer um bis zu 30 % und verbessert die Termintreue für Chemieverlader.

Seite zuletzt aktualisiert am: