Vietnam Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

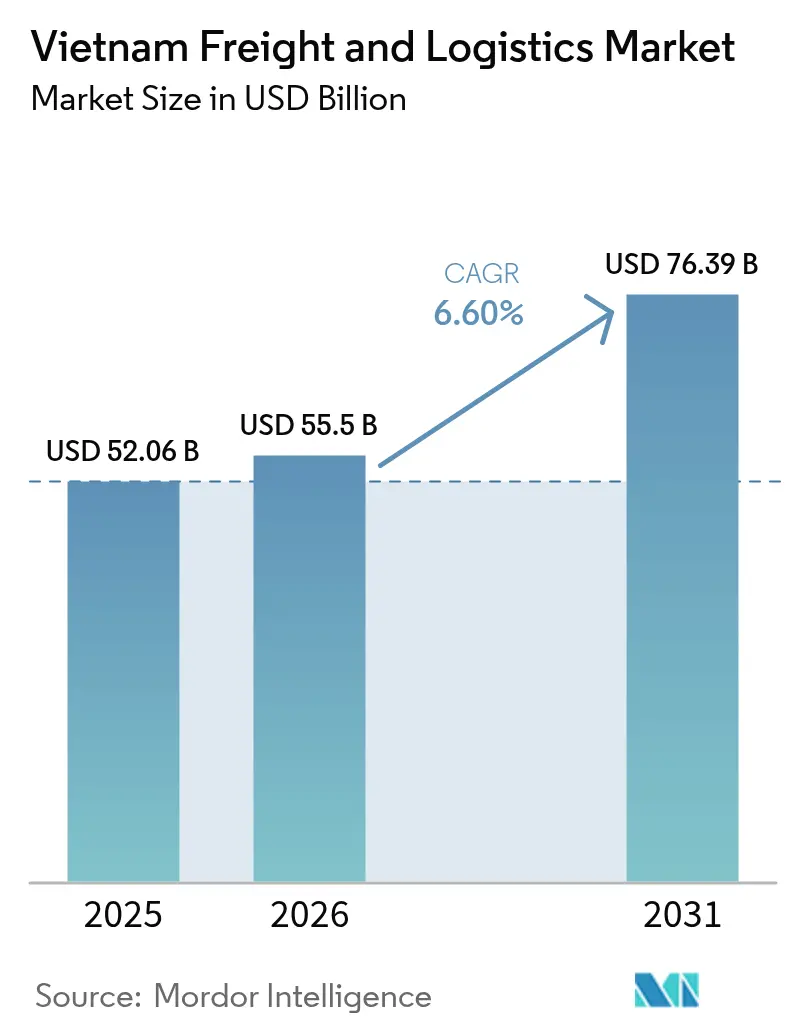

| Marktgröße im Basisjahr (2025) | 52.06 Milliarden US-Dollar |

| Marktgröße (2026) | 55.5 Milliarden US-Dollar |

| Marktgröße (2031) | 76.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Größe des Vietnam Fracht- und Logistikmarkts wird voraussichtlich von USD 52,06 Milliarden im Jahr 2025 auf USD 55,5 Milliarden im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,6 % über den Zeitraum 2026–2031 USD 76,39 Milliarden erreichen. Diese Entwicklung spiegelt anhaltende Fertigungszuflüsse, das Wachstum von E-Commerce-Paketen und öffentliche Ausgaben von USD 15 Milliarden für Straßen, Häfen und Flughäfen wider. Strukturelle Rückenwinde umfassen das Near-Shoring aus China, die Digitalisierung des ASEAN-Einheitsfensters im Zollwesen sowie die steigende Nachfrage nach temperaturgesteuerter Distribution, die gemeinsam das Volumen auf Straßen-, See- und Luftkorridoren steigern. Der Wettbewerbsdruck verschärft sich, da internationale Integratoren ihre lokale Präsenz ausbauen, während inländische Betreiber durch Investitionen in Kühlkette und letzte Meile skalieren. Der Vietnam Fracht- und Logistikmarkt profitiert daher von einem positiven Kreislauf aus Infrastruktur, Handelsliberalisierung und digitaler Transformation, der die Liegezeiten reduziert und neue Dienstleistungsnischen erschließt.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion erzielte der Frachttransport im Jahr 2025 einen Marktanteil von 64,12 % am Vietnam Fracht- und Logistikmarkt, während Kurier-, Express- und Paketdienste (KEP) im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,52 % wachsen werden.

- Nach Endnutzerbranche trug die Fertigungsindustrie im Jahr 2025 mit einem Anteil von 35,12 % zur Größe des Vietnam Fracht- und Logistikmarkts bei, während der Groß- und Einzelhandel mit einer CAGR von 6,98 % im Zeitraum 2026–2031 am schnellsten wachsen soll.

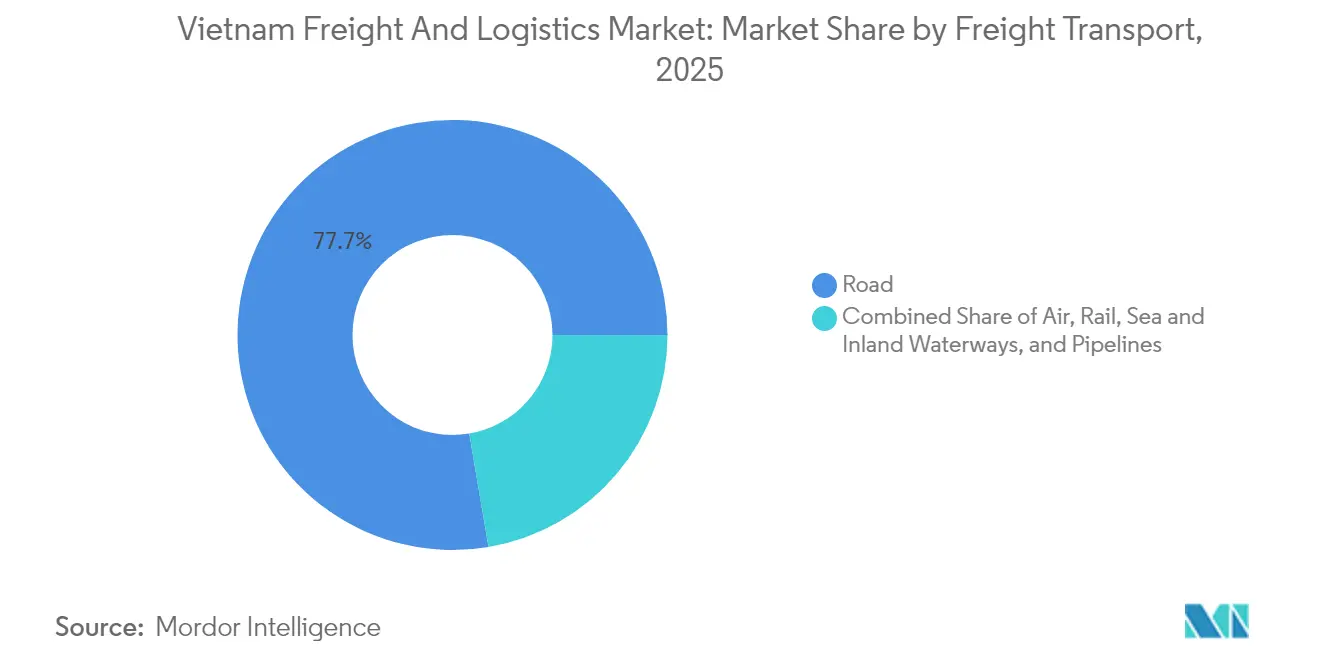

- Nach Frachttransportmodus hielt der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 77,68 %, doch der Luftfrachtverkehr ist mit einer CAGR von 7,98 % im Zeitraum 2026–2031 für den stärksten Anstieg positioniert.

- Nach Kurier-, Express- und Paketdestination repräsentierten inländische Lieferungen im Jahr 2025 62,05 % des Segmentumsatzes, während internationale KEP-Dienste voraussichtlich mit einer CAGR von 7,74 % im Zeitraum 2026–2031 wachsen werden.

- Im Bereich Lagerung und Aufbewahrung dominierten nicht temperaturgesteuerte Einrichtungen mit einem Anteil von 91,30 % im Jahr 2025, während temperaturgesteuerte Kapazitäten mit einer CAGR von 7,89 % im Zeitraum 2026–2031 expandieren sollen.

- Nach Frachtspeditionsmodus sicherte sich die See- und Binnenwasserstraßen-Frachtspedition im Jahr 2025 einen Anteil von 75,70 %, während die Luftfrachtspedition mit einer CAGR von 7,18 % im Zeitraum 2026–2031 das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Vietnam Fracht- und Logistikmarkt Trends und Erkenntnisse

Treiberanalyse nach Wirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| E-Commerce-Paketboom (B2C und C2C) | +1.2% | Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Near-Shoring der Elektronik- und Bekleidungsproduktion nach Vietnam | +1.8% | Bac Ninh, Thai Nguyen, Dong Nai, Binh Duong | Mittelfristig (2–4 Jahre) |

| ASEAN-Einheitsfenster-Zolldigitalisierung | +0.9% | Große Häfen und Grenzübergänge | Mittelfristig (2–4 Jahre) |

| Anstieg des grenzüberschreitenden Straßengüterverkehrs nach China–Laos–Kambodscha | +0.7% | Lang Son, Quang Ninh, Mekong-Delta | Langfristig (≥ 4 Jahre) |

| Importe von Komponenten erneuerbarer Energien (Windturbinenblätter, Solar) | +0.4% | Küstenprovinzen mit Wind- und Solarprojekten | Langfristig (≥ 4 Jahre) |

| Kühlkettennachfrage für Aquakulturexporte und Impfstofflogistik | +0.6% | Mekong-Delta und städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Paketboom treibt Innovation bei der letzten Meile

Das inländische Paketvolumen stieg 2024 um 45 %, da Online-Marktplätze proliferierten und der Social-Commerce geografische Beschränkungen minderte. Im Vietnam Fracht- und Logistikmarkt haben Kuriernetzwerke automatisierte Sortierer und KI-Routenoptimierungs-Engines eingesetzt, die die durchschnittlichen Lieferzeitfenster von 48 auf 24 Stunden verkürzen. Dennoch bedeuten fragmentierte Netzwerke auf der letzten Meile, dass die Lieferkosten pro Paket 28 % über denen Thailands liegen, was Anbieter dazu veranlasst, Mikro-Hubs zu bündeln und auf Crowdsourcing-Fahrer zurückzugreifen, um die ländliche Reichweite zu erweitern. Regulatorischer Rückenwind kommt hinzu: Vereinfachte Abfertigungsverfahren für Pakete unter USD 200 reduzieren die Zollverweilzeit nun von fünf Tagen auf einen Tag[1]Ministerium für Industrie und Handel, „Vorschriften für den grenzüberschreitenden E-Commerce 2024,” moit.gov.vn. Kapital folgt der Nachfrage: ViettelPost eröffnet 15 robotergestützte Sortierzentren, und Giao Hang Nhanh verpflichtet sich zu einer Abdeckung auf Gemeindeebene bis 2025. Diese Schritte schaffen eine digitale Dichte, die die zukünftige Volumenskalierung beschleunigt und KEP-Dienste als das am schnellsten wachsende Segment des Vietnam Fracht- und Logistikmarkts verankert.

Near-Shoring transformiert die Fertigungslogistik

Die Verlagerung von Elektronik- und Bekleidungsproduktion aus China steigerte die Nachfrage in der Fertigungslogistik 2024 um 28 %, da globale Marken geopolitische und Kostenrisiken absicherten. Nördliche Cluster beherbergen hochwertige Elektronikströme, die Luftfracht bevorzugen; der Komponentenumschlag am Flughafen Noi Bai stieg im Jahresvergleich um 35 % und erzwang Kapazitätserweiterungen und Slot-Neuzuweisungen[2]Zivilluftfahrtbehörde Vietnams, „Luftfrachtstatistik 2024,” caa.gov.vn. Allein die Expansion von Samsung erfordert monatlich 2.400 TEU-Bewegungen, während Foxconn und Luxshare jeweils geschlossene Korridore zu Exportgateways betreiben. Bekleidungsproduzenten nutzen Straßen-See-Kombinationen und verkürzen die Vorlaufzeiten um 40 % gegenüber den bisherigen China-Routen. Anbieter, die Kitting, Retourenabwicklung und qualitätskontrollierende Lagerhaltung anbieten, erzielen nun Prämienmargen – ein Zeichen für den Wandel vom reinen Transport zur integrierten Kontraktlogistik im Vietnam Fracht- und Logistikmarkt.

ASEAN-Einheitsfenster beschleunigt die grenzüberschreitende Effizienz

Die vollständige Einführung des ASEAN-Einheitsfensters reduzierte den Grenzpapierkram um 30 % und ermöglichte bis 2024 95 % elektronische Einreichungen[3]Vietnam Zollbehörde, „Zolldigitalisierung und Handelserleichterung,” customs.gov.vn. Der Grenzübergang Dong Dang–Pingxiang verzeichnet eine Abfertigungszeit von nur noch drei Stunden, was mehr Exporteure dazu veranlasst, direkt per Lkw an chinesische Abnehmer zu liefern. Risikobasierte Inspektionen und nicht-intrusive Scanner klären 85 % der Container ohne Öffnung ab, während die automatisierte Steuerveranlagung die fiskalische Transparenz verbessert. Sekundäre Grenzübergänge kämpfen noch mit Konnektivitätsproblemen, die gelegentlich zu Rückstaus bei verderblichen Waren führen, doch geplante Glasfaseraufrüstungen und Personalschulungen sollen die Spitzenleistung landesweit replizieren. Mit sinkendem Verfahrensaufwand gewinnt der Vietnam Fracht- und Logistikmarkt trans-ASEAN-Relaisströme und vertieft seine Rolle in regionalen Lieferketten.

Ausbau des grenzüberschreitenden Straßenfrachtkorridors

Das Straßentonnagevolumen auf dem China-Laos-Kambodscha-Korridor stieg 2024 um 42 %, da Verlader Redundanz zu überlasteten Seerouten suchten. Vietnam reservierte USD 2,8 Milliarden für acht neue Grenzkomplexe und die Modernisierung des Highway 1A bis 2027[4]Ministerium für Planung und Investitionen, „Plan zur Entwicklung der Grenzinfrastruktur,” mpi.gov.vn. Betreiber wie Transimex und Gemadept investierten USD 50 Millionen in Zollbondlager und Cross-Dock-Terminals in der Nähe von Lang Son, um die Nachfrage nach zollgebundenem Umschlag zu bedienen. Stabile bilaterale Genehmigungsregelungen und GPS-gestütztes Transitmonitoring erhöhen die Planbarkeit und verleiten FMCG- und Elektronikunternehmen zur Anwendung von Landbrückenstrategien, die die Vorlaufzeit Shenzhen–Bangkok um zwei Tage verkürzen. Diese Dynamik steigert die Relevanz des Straßentransports im Vietnam Fracht- und Logistikmarkt.

Hemmnisanalyse nach Wirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Inländisches Containerungleichgewicht und Kosten für Leerpositionierung | -0.8% | Hai Phong, Ho-Chi-Minh-Stadt, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Lkw-Fahrermangel und alternde Belegschaft | -0.6% | Landesweit, akut in nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Netzwerk auf der letzten Meile mit hohen Kosten pro Haltepunkt | -0.4% | Städtische und abgelegene Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für CO₂-Emissionskonformität (ETS-artig) | -0.3% | Große Korridore und Industrieparks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Containerungleichgewicht erzeugt Kostendruck

Ein Export-Import-Verhältnis von 3:1 lässt Leercontainer im Inland stranden, wodurch die durchschnittlichen Repositionierungskosten auf USD 85 pro 20-Fuß-Container und USD 170 für 40-Fuß-Einheiten steigen. Die Containerungleichgewichtsgebühren stiegen 2024 um 25 %, da die Verfügbarkeit in Spitzenzeiten der Kaffee- und Textilindustrie unter 70 % fiel. Spediteure setzen IoT-Tracking-Tags und gemeinsame Pools ein, um die Auslastung zu steigern und 15–20 % der separaten Trägerkosten einzusparen; dennoch bedeutet das strukturelle Handelsungleichgewicht, dass Hauptfahrtaufschläge kaum rasch nachlassen werden. Der Vietnam Fracht- und Logistikmarkt ist damit einer Volatilität ausgesetzt, die die Margen kleiner und mittlerer Verlader drückt.

Arbeitskräftemangel hemmt das Kapazitätswachstum

Ein Defizit von 180.000 Lkw-Fahrern schränkt die Flottenexpansion ein, wobei 45 % der derzeitigen Fahrer über 50 Jahre alt sind. Eine Lohninflation von 18 % auf durchschnittlich VND 15 Millionen (USD 615) pro Monat reicht dennoch nicht aus, um eine Fluktuation von 35 % einzudämmen, da jüngere Arbeitnehmer stabile Fabrikstellen bevorzugen. Logistikunternehmen finanzieren Ausbildungsakademien und erproben Highway-Platooning, um den Personalengpass zu kompensieren, doch die kurzfristige Arbeitskräfteknappheit begrenzt die Servicequalität und deckt das Durchsatzwachstum des Vietnam Fracht- und Logistikmarkts ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigung weiterhin Kernbereich, Einzelhandel auf dem Vormarsch

Die Fertigungsindustrie trieb im Jahr 2025 35,12 % des Marktanteils des Vietnam Fracht- und Logistikmarkts an, verankert durch Elektronik- und Bekleidungshubs, die eine präzise Bestandssynchronisierung mit Überseeabnehmern erfordern. Enge Zykluszeiten fördern RFID-gestütztes Komponenten-Kitting und Postponement-Lagerung, was die Drittanbieterlogistik-Penetration erhöht. Der Groß- und Einzelhandel holt auf und soll mit einer CAGR von 6,98 % (2026–2031) wachsen, da moderner Lebensmitteleinzelhandel, Direct-to-Consumer-Marken und grenzüberschreitende Marktplätze das SKU-Sortiment und die Lieferknoten erweitern. Kühlkettenprotokolle weiten sich bei Meeresfrüchten, Obst und Impfstoffen aus, wo die Kosten eines Lieferausfalls die Logistikprämien bei weitem übersteigen und GDP-zertifizierte Partner rechtfertigen. Regulatorische Anforderungen an die pharmazeutische Rückverfolgbarkeit erhöhen die Marktzutrittsschranken und kanalisieren die Nachfrage zu Akteuren mit validierten Prozessen, was Konsolidierungstendenzen im Vietnam Fracht- und Logistikmarkt verstärkt.

Traditionelle Sektoren wie Landwirtschaft und Bauwesen halten das Grundtonnagevolumen aufrecht, stehen jedoch vor einer modalen Substitution; Binnenschiff- und Schienenpilotprojekte im Mekong-Delta verlagern sperriges Reis und Sand von überlasteten Highways. Öl-, Gas- und Bergbaulogistik bleibt ein Spezialbereich mit höheren Sicherheitsvorschriften und komplexen Charterpartien, die Nischen-Spediteuren zugutekommen.

Nach Logistikfunktion: Sich verändernder Mix begünstigt KEP-Wachstum

Der Frachttransport erzielte im Jahr 2025 64,12 % der Marktgröße des Vietnam Fracht- und Logistikmarkts, da die Exportfertigung Massengutströme vorgab. Dennoch ist der Kurier-, Express- und Paktumsatz auf Kurs für eine CAGR von 7,52 % (2026–2031) und gewinnt inkrementellen Anteil, da Social-Commerce und grenzüberschreitender Einkauf zunehmen. Der KEP-Boom zwingt Betreiber zur Automatisierung von Hubs und zur Integration von Zoll-APIs, was die Zyklen von Annahme bis Lieferung um die Hälfte verkürzt. Die Lagerung folgt digitalen Impulsen; temperaturgesteuerte Anlagen sollen mit einer CAGR von 7,89 % (2026–2031) wachsen, unterstützt durch Aquakultur- und Impfstofflieferketten. Da blockchain-basierte Konnossemente und IoT-Sensornetzwerke zum Standard werden, verschwimmen Servicegrenzen; Frachttransporteure bündeln Echtzeittransparenz und Mehrwertverpackung, um Margen gegenüber der Rohstoffisierung im Vietnam Fracht- und Logistikmarkt zu sichern.

Die anhaltende Dominanz des Frachttransports verdeckt intramodale Verschiebungen. Die Straße behält bis 2031 ihr Volumen, doch Luftfracht und Expressverkehr gewinnen diskretionäre Sendungen, bei denen Geschwindigkeit die Kosten überwiegt. Digitale Frachtplattformen aggregieren Spotladungen, die die Lkw-Auslastung um 12 % steigern und die Schmerzpunkte der Leerfahrten und des manuellen Papierkrams beheben. Integrierte Planung erschließt multimodale Routen, die Straße, See und Schiene verbinden, CO₂ reduzieren und ESG-orientierte Exporteure ansprechen.

Nach Kurier, Express und Paket: Inlandsvolumen, internationales Wachstumspotenzial

Inlandspakete repräsentierten im Jahr 2025 62,05 % des KEP-Umsatzes und verbanden Verbraucherzentren in 63 Provinzen. Internationale ausgehende Ströme zeigen jedoch einen schärferen Anstieg mit einer CAGR von 7,74 % (2026–2031), was vietnamesische KMU widerspiegelt, die über Marktplätze direkt an globale Verbraucher verkaufen. Vereinfachte De-minimis-Zollregelungen und die Ausweitung von Airline-Frachtkapazitäten beschleunigen diesen Wandel.

Carrier kooperieren mit ausländischen Postbehörden, um nachverfolgbare DDP-Lösungen (Delivered Duty Paid) anzubieten, das Kundenerlebnis zu verbessern und Retouren zu vereinfachen, wodurch das gesamte adressierbare Volumen im Vietnam Fracht- und Logistikmarkt erweitert wird.

Nach Lagerung und Aufbewahrung: Chance im Bereich Temperaturkontrolle

Nicht temperaturgesteuerter Bestand machte im Jahr 2025 91,30 % des Umsatzanteils aus, doch die Kühlkette wächst mit der schnellsten CAGR von 7,89 % (2026–2031) und bedient Meeresfrüchte, Fleisch, Frischprodukte und regulierte Arzneimittel. Solargestützte Kühlanlagen und Ammoniak-CO₂-Kaskaden senken die Energiekosten und erfüllen gleichzeitig Umweltauflagen.

Hohe Grundstückspreise in der Nähe von Häfen und Städten veranlassen Betreiber zum Bau mehrgeschossiger Gefrieranlagen, die mobile Regalanlagen nutzen, um die Palettendichte um 30 % zu steigern. Early Mover sichern sich Ankermieter, bevor die Kapazitäten knapp werden, und erzielen Renditespannen gegenüber der Umgebungslagerung.

Nach Frachttransportmodus: Straße dominiert, Luftverkehr steigt

Der Straßengüterverkehr erfasste im Jahr 2025 77,68 % der Marktgröße des Vietnam Fracht- und Logistikmarkts dank der Tür-zu-Tür-Flexibilität und einem Jahrzehnt an Highway-Modernisierungen. Dennoch ist der Luftfrachtverkehr mit einer CAGR von 7,98 % (2026–2031) der am schnellsten wachsende Bereich, gestützt durch Halbleiterexporte, pharmazeutische Kühlketten und kleinteiligen internationalen E-Commerce. Die Flughäfen Tan Son Nhat und Noi Bai errichten frachtexklusive Vorfelder und Hochdurchsatz-Sortieranlagen, die die Bodenzeit um 25 % reduzieren.

See- und Binnenwasserstraßenfracht behält die Kostenführerschaft, doch grüne Korridorpiloten und die Vergrößerung der Schiffsflotte verändern die Servicemuster. Der Schienenanteil ist gering, steigt jedoch auf nord-südlichen intermodalen Korridoren, die für CO₂-Einsparungen subventioniert werden, und bietet Verladern alternative Kapazitäten in Spitzenseefrachtzeiten.

Nach Frachtspeditionsmodus: See behält Kostenvorteil, digitale Differenzierung

Die See- und Binnenwasserstraßen-Frachtspedition kontrollierte im Jahr 2025 75,70 % des Umsatzanteils. Die Luftfrachtspedition verzeichnet eine CAGR von 7,18 % (2026–2031), getrieben durch Elektronik und dringenden E-Commerce. Spediteure differenzieren sich durch APIs, die sich in die ERP- und Zollsysteme der Verlader integrieren und den Papierkreislauf um 80 % reduzieren.

Blockchain-Smart-Konnossemente verkürzen die Akkreditivabwicklung von sieben Tagen auf 24 Stunden und setzen Betriebskapital frei. Inländische Marktführer kooperieren mit regionalen NVOCCs, um die Streckenabdeckung ohne kapitalintensives Engagement zu erweitern und Margen im Vietnam Fracht- und Logistikmarkt zu sichern.

Geografische Analyse

Südvietnam, angeführt von Ho-Chi-Minh-Stadt und den angrenzenden Provinzen Dong Nai und Binh Duong, wickelte 2025 einen bedeutenden Teil des Durchsatzes ab und nutzte dabei die Containercluster des Saigon-Hafens und das dichte Straßennetz. Die nördlichen Provinzen mit Schwerpunkt Hanoi, Bac Ninh und Thai Nguyen trugen ebenfalls zum Durchsatz bei, angetrieben durch Elektronikexportströme, die Luftfrachthubs und Expressrouten bevorzugen.

Das Mekong-Delta dominiert die landwirtschaftliche Logistik; Kühlkettenaufrüstungen stärken die Meeresfrüchteexportgewinne trotz der Empfindlichkeit der verderblichen Waren. Die Grenzprovinzen Lang Son und Quang Ninh verarbeiten 65 % des landgestützten China-Handels, unterstützt durch Einheitsfensterverfahren und neu automatisierte Scanner. Südliche Grenzübergänge wie An Giang verbinden kambodschanische Fracht mit Tiefsee-Terminals, wobei die bilateralen Volumina 2025 gestiegen sind.

Infrastrukturinvestitionen spiegeln regionale Prioritäten wider: USD 6,2 Milliarden für nordstaatliche Hafenbaggerung und Schnellstraßen; USD 3,8 Milliarden für zentralen nord-südlichen Hochgeschwindigkeitsschienenverkehr und Küstenhafen-Erweiterungen; und USD 2,1 Milliarden für Wasserstraßenausbau im Mekong-Delta. Die Lieferbenchmarks variieren: Städtische Zentren im Süden verzeichnen eine durchschnittliche innerstädtische Paketzustellung in 16 Stunden, 20 % schneller als nördliche Pendants – ein Abstand, der sich verringert, da Hanois Ringstraßenprojekte 2026 fertiggestellt werden. Der Vietnam Fracht- und Logistikmarkt balanciert daher das etablierte südliche Massenvolumen mit aufstrebenden zentralen und Grenzprovinznischen, die gezielte Kapazitätsinvestitionen einladen.

Wettbewerbslandschaft

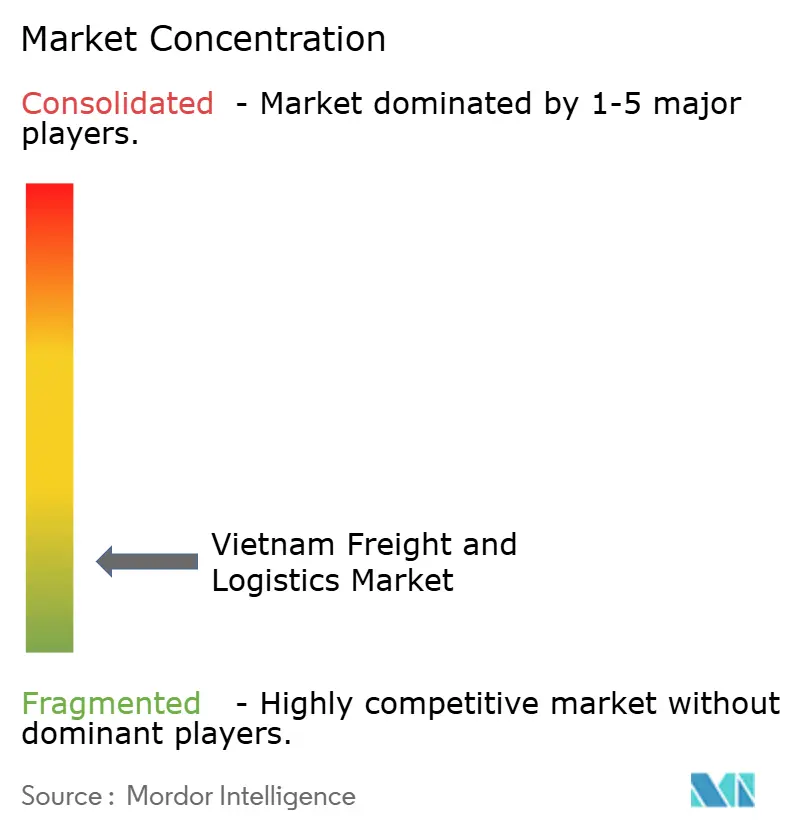

Der Vietnam Fracht- und Logistikmarkt bleibt fragmentiert. Internationale Integratoren wie Maersk, DHL und Kuehne + Nagel intensivieren ihre Lokalisierung, eröffnen Zollbondlager und setzen Datenplattformen ein, um End-to-End-Transparenz zu bieten. Inländische Marktführer, Gemadept und Transimex, reagieren mit Kühlketten- und grenzüberschreitenden LKW-Expansionen, während ViettelPost Telekommunikationsdaten nutzt, um die urbane Dichte auf der letzten Meile zu optimieren.

Strategische Schwerpunkte liegen auf vertikaler Integration, Nachhaltigkeit und Digitalisierung. Maersk eröffnete ein 10.000 m² großes Zollbondlager in Hai Phong und reduzierte die Zollabfertigungszeit für nördliche Exporteure um 40 %. DHL ergänzte wöchentliche Flüge in Noi Bai, um 30 % mehr Expresskapazität zu erschließen, und richtete temperaturgesteuerte Zonen für Pharmaprodukte ein. UPS erweiterte GDP-zertifizierte Gesundheitsdienstleistungen und erschloss die Impfstoffverteilung. Die Konsolidierung beschleunigt sich ebenfalls; Schenker und DSV fusionierten ihre inländischen Einheiten und bildeten das zweitgrößte Speditionsnetzwerk mit 45 Niederlassungen.

Chancen in noch nicht erschlossenen Bereichen drehen sich um schwere Hebekomponenten für erneuerbare Energien, pharmazeutische Kühlketten und grenzüberschreitende Auftragserfüllung für KMU. Betreiber mit technischem Hebeequipment, GDP-Lizenzen oder digitalen Storefront-Integrationen verfügen über Preissetzungsmacht. Umweltauflagen veranlassen Flottenumrüstungen; Unternehmen, die ISO-14001-Einrichtungen vorweisen, gewinnen Verträge von Markeninhaber, die Lieferketten dekarbonisieren wollen. Wettbewerbsvorteile wandern im Vietnam Fracht- und Logistikmarkt zunehmend von der Vermögensskala zur Datenkompetenz und Compliance-Tiefe.

Vietnam Fracht- und Logistikbranche Marktführer

Indo Trans Logistics Corporation

A.P. Moller - Maersk

DHL Group

Gemadept

ViettelPost (Including Viettel Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: APM Terminals schloss eine Kapazitätserweiterung im Wert von USD 200 Millionen am Cai Mep International Terminal ab und fügte 400.000 TEU sowie automatisierte Kräne hinzu, die die Schiffsabfertigungszeit um 25 % reduzierten.

- Januar 2025: Gemadept erhielt die ISO-14001-Zertifizierung für alle Kühlkettenstandorte und steigerte damit die Attraktivität für internationale Lebensmittel- und Pharmakunden.

- November 2024: Maersk eröffnete sein erstes eigenlizenziertes Zollbondlager in Hai Phong und ermöglichte damit integrierte Zollabwicklung, Lagerung und Distribution für nördliche Hersteller.

- Oktober 2024: DHL Express erweiterte das Hanoi-Luftnetzwerk durch zusätzliche Flüge und automatisierte Sortierer, steigerte die Expresskapazität um 30 % und führte dedizierte Pharma-Kühlräume ein.

Vietnam Fracht- und Logistikmarkt Berichtsumfang

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruchbetrieb, Groß- und Einzelhandel, Sonstige werden als Segmente nach Endnutzerbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Frachtspedition, Frachttransport, Lagerung und Aufbewahrung werden als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgesteuert |

| Temperaturgesteuert | ||

| Sonstige Dienstleistungen | ||

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruchbetrieb | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgesteuert | |

| Temperaturgesteuert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branchenteilnehmer. Die berücksichtigten Endnutzer sind Betriebe, die in erster Linie mit dem Anbau von Kulturen, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie damit verbundenen Unterstützungsaktivitäten beschäftigt sind. Logistikdienstleister (LSP) spielen dabei eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie bei der reibungslosen Weiterleitung des Outputs (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgesteuerte als auch nicht temperaturgesteuerte Logistik, je nach Anforderung entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenteilnehmer. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Geschäftsgebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung, zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft auch als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Frachtstücken unter 70 kg/154 Pfund Gewicht, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressem Paketlieferdienst (Standard und aufgeschoben) sowie expressem Paketlieferdienst (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen studiert und in diesem Branchentrend präsentiert. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und letzte Verbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung von Schwankungen in der Nachfrage und den Verbrauchsausgaben sowie der wichtigsten Nachfrageschwerpunkte (Städte) verwendet.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und präsentiert.

- Frachtspedition - Frachtspedition, die hier die Branche der Frachtbeförderungsarrangements (FBA) bezeichnet, umfasst Betriebe, die hauptsächlich damit beschäftigt sind, den Frachttransport zwischen Verladern und Frachtführern zu arrangieren und zu verfolgen. Die berücksichtigten Logistikdienstleister (LSP) sind Spediteure, NVOCCs, Zollspediteure und Seefrachtagenten. Das Segment Sonstige in der Frachtspedition erfasst Einnahmen aus Mehrwertdiensten der FBA wie Zollabfertigungsaktivitäten, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und -compliance, Arrangement von Lagerung und Aufbewahrung, Kontaktpflege mit Verladern sowie Frachtspedition über andere Transportmodi, d. h. Straße und Schiene.

- Frachpreisertrends - Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend präsentiert. Die Daten wurden zur Beurteilung des inflationären Umfelds, der Auswirkungen auf den Handel, des Frachtumsatzes (Tonnen-km), der Nachfrage im Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit der Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Das durch Transportmodus abgewickelte Frachttonnagevolumen (Gewicht der Waren in Tonnen) über den Überprüfungszeitraum wurde in diesem Branchentrend präsentiert. Die Daten wurden als einer der Parameter neben der durchschnittlichen Distanz pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Beurteilung der Frachttransportmarktgröße verwendet.

- Frachttransport - Frachttransport bezeichnet die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich sowohl fester als auch flüssiger Substanzen) vom Ursprungs- zum Bestimmungsort innerhalb des Landes (inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransportdurchführung), Arrangement des Frachttransports durch einen Agenten (Frachtspedition), Lagerung und Aufbewahrung (temperaturgesteuert oder nicht temperaturgesteuert), KEP-Dienste (inländische oder internationale Kurier-, Express- und Paketdienste) und andere Mehrwertlogistikdienste, die beim Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich sowohl fester als auch flüssiger Substanzen) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, d. h. Straße, Schiene, See, Luft und Pipelines, anfallen, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können Verzögerungen und Störungen für Logistikdienstleister (LSP) verursachen, während Rückgänge zu höherer kurzfristiger Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu bieten. Daher wurden die Kraftstoffpreisvariationen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen präsentiert.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend studiert und präsentiert. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziell wichtigsten Sektoren für die Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend präsentiert. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Markendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisindex-Inflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend präsentiert. Diese Daten wurden zur Beurteilung des inflationären Umfelds verwendet, da es eine wesentliche Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionssätze, Kuriersätze usw., und damit den Gesamtfracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wesentliche Rolle in der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Strassenlänge, Verteilung der Strassenlänge nach Belagskategorie (asphaltiert vs. nicht asphaltiert), Verteilung der Strassenlänge nach Strassenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen der wichtigsten Häfen und Tonnageumschlag der wichtigsten Flughäfen analysiert und in diesem Branchentrend präsentiert.

- Wesentliche Branchentrends - Der Berichtsabschnitt „Wesentliche Branchentrends” umfasst alle wesentlichen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) präsentiert.

- Wesentliche strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wesentliche strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Akquisitionen, (5) Partnerschaften sowie (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre wesentlichen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt präsentiert.

- Bilateraler Linienschifffahrts-Konnektivitätsindex - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften im Branchentrend „Linienschifffahrts-Konnektivität” analysiert und präsentiert.

- Linienschifffahrts-Konnektivität - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken basierend auf dem Status des maritimen Transportsektors. Er umfasst die Analyse der Indizes für Linienschifffahrts-Konnektivität, bilaterale Schifffahrtskonnektivität und Hafen-Linienschifffahrts-Konnektivität für die Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrts-Konnektivitätsindex - Er zeigt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres maritimen Transportsektors. Er basiert auf fünf Komponenten des maritimen Transportsektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) Die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) Die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) Die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen Handelskosten, wodurch Länder global konkurrieren. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, inflationäres Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und präsentiert.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung des Lkw-Reparatur- und Wartungsdienstes, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend präsentiert.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenteilnehmer. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der termingerechten Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Tragfähigkeit der Handelsflotte - Die Tragfähigkeit der Handelsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationaler Handel, wichtige Endnutzerbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerfrachtumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Tragfähigkeit der Handelsflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeiner Frachtverkehr sowie andere Typen zusammen mit den beeinflussenden Faktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsdistanz, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massentransporte usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumsatz (Tonnen-km) je nach durchschnittlicher Sendungsdistanz, Gewicht der wichtigsten in der Volkswirtschaft transportierten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnen-km) für das Studienbasisjahr dar.

- Öl und Gas, Bergbau und Steinbruchbetrieb - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsbranchenteilnehmer. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze; flüssige Mineralien wie Rohöl; und Gase wie Erdgas abbauen. Logistikdienstleister (LSP) decken alle Phasen von der Gewinnung bis zur Verarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment Sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben von Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechtswesen, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche F&E). Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Versorgungsgütern und Dokumenten zu/von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Unterlagen sowie der Beförderung medizinischer Waren und Versorgungsgüter (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten (MVD) für den Frachttransport auf Straße, Schiene, Luft sowie See- und Binnenwasserstraßen, (2) MVD für den maritimen Frachttransport (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserwegschleusen, Navigations-, Lotsen- und Festmachaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) MVD für den Landfrachttransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagstationen, Betrieb der Eisenbahninfrastruktur, Rangieren und Verschieben, Schleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) MVD für den Luftfrachttransport (Betrieb von Terminaleinrichtungen wie Flughafen-Terminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Rollbahnwartung, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Flugzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) MVD für Lager- und Aufbewahrungsdienstleistungen (Betrieb von Getreidesilos, Allgemeinlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizonen für den Außenhandel, Schockgefrieren, Einschachtelung von Waren für den Versand, Verpackung und Vorbereitung von Waren für den Versand, Etikettierung und/oder Bedrucken der Verpackung, Kit-Montage und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung von Häfen ist entscheidend für den Güterverkehr einer Volkswirtschaft, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme und beeinflusst damit BIP, Beschäftigung, Pro-Kopf-Einkommen und Industriewachstum. Daher wurden die Hafenleistungsparameter wie Medianzeit der Schiffe in Häfen; Durchschnittsalter, -größe, Fracht- und Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe sowie der Containerhafen-Durchsatz in diesem Branchentrend analysiert und präsentiert.

- Port-Linienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen und ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/in der Region gemäß Berichtsumfang im Branchentrend „Linienschifffahrts-Konnektivität” analysiert und präsentiert.

- Hafendurchsatz - Er spiegelt die Fracht- oder Schiffsmenge wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachttonnengewicht, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgewickelten Container (TEU) wurde im Branchentrend „Hafenaufrufe und -leistung” präsentiert.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” gemeldet. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Segmentaler Umsatz - Der segmentale Umsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und präsentiert. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz des Unternehmens über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang). Er wird durch das Studium und die Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Website gemeldet hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungs-Sektors - Wert und Wachstum des BIP des Transport- und Lagerungs-Sektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und präsentiert. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Verbreitung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttowarenwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und präsentiert.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen in die Fabrik und den Transport der gefertigten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind hochgradig miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BVS), die Aufschlüsselung der BVS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und präsentiert.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung des Lkw-Reparatur- und Wartungsdienstes, Kundensupport, technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend präsentiert.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarkierung der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei zu ermitteln, ob und wo operative Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die beteiligten Variablen, d. h. Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) präsentiert.

- Lagerung und Aufbewahrung - Das Segment Lagerung und Aufbewahrung erfasst Einnahmen aus dem Betrieb von Allgemeinlager-, Kühl- und anderen Arten von Lager- und Aufbewahrungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVD), die sie möglicherweise anbieten, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. Hier beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution der Waren eines Kunden und können Etikettierung, Kommissionierung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Pick & Pack, Preisauszeichnung und -etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, einschließlich Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Aufbewahrung, Nachfrageprognose, Bestandsmanagement usw.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rücklauf | Rücklauf ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Frachtführer an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl zum Antrieb des Antriebssystems (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die im Bunkerhandel tätig ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienst | Ein Bunkerdienst ist die Versorgung eines Schiffes mit der angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (Kollaborativer Handel) beschreibt elektronisch ermöglichte geschäftliche Interaktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft kann eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Zustellagent | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Standorten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein Drittunternehmen, das auf Logistikangelegenheiten wie Transport, Lagerung und Auftragsabwicklung spezialisiert ist. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienstleistungen beziehen sich auf den schnellen, Tür-zu-Tür-Abholungs- und Lieferdienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferdienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personal für seine Dienstleistungen ein. Eine solche Person, die vom Kurierdienstunternehmen eingestellt wird, wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei herkömmliche Lagerhaltungspraktiken entfallen und Zeit sowie Geld gespart werden. |

| Dreiländerhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land registriertes Fahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das nicht das Land des Ladens/der Einschiffung und nicht das Land des Entladens/der Ausschiffung ist. |

| Zollabfertigung | Die Verfahren zur Freigabe von Fracht durch den Zoll durch vorgesehene Formalitäten wie Vorlage der Einfuhrlizenz/-genehmigung, Zahlung von Einfuhrzöllen und sonstiger erforderlicher Dokumentation je nach Art der Fracht wie FCC- oder FDA-Zulassung. |

| Zollsiegel | Ein Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, gewerblichen Transportmitteln oder Lagern sicherzustellen. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, verdichtet, verflüssigt, unter Druck gelöst, Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die beim Kontakt mit Wasser entzündliche Gase freisetzen, organische Peroxide, giftige Stoffe, Infektionsstoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Zustellung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Umfuhr | Eine Umfuhr ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es ist eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, normalerweise vor oder nach dem Langstreckentransport. Umfuhrfahrzeuge befördern Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert die Umfuhr Waren nur über kurze Distanzen und betreibt nur in einem Ballungsraum. Sie benötigt auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder für die Überführung eines Schiffes in die Werft verwendet wird. Beim Trockendocken wird das gesamte Schiff auf Land gebracht, damit die Unterwasserteile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer | Ein Trockencontainer ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer sind für den Transport von auf Paletten gestellten, verpackten oder losem Frachtgut ausgelegt, sind nicht temperaturgesteuert (im Gegensatz zu Kühleinheiten, sogenannten „Reefers”) und können keine übergroßen Sendungen befördern (im Gegensatz zu Tiefladern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstrecken-Seereise umgeladen werden. |

| Endbedarf | Der Endbedarf umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Verbrauch, den Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte einschließen. Umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Verbrauch, den Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte einschließen. |

| Erstmeilenlieferung | Die Erstmeilenlieferung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, wenn das Paket das Lager des Verkäufers verlässt und vom Kurier-Abholagent abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an die Haustür des Kunden gelangt. |

| Fiskalische Lagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren unter einer Steueraussetzungsregelung von einem zugelassenen Einlagerer im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen produziert, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachbettfahrzeug | Es hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist ein Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Fahrzeugaufbaus dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktionell ist der Flachbett-Lkw einem Flachbett-Auflieger vergleichbar. |

| Frachttransit-Zeit | Die Transitzeit bezeichnet die Dauer, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt ihren endgültigen Bestimmungsort zu erreichen. |

| Halal-Logistik | Sie bezieht sich auf den Prozess des Managements von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte am Verbrauchsort sicherzustellen. |

| Fuhre | Der gewerbliche Transport von Waren. |

| Eingangslogistik | Eingangslogistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Versorgungsgüter. Die Eingangslogistik konzentriert sich auf den Versorgungsaspekt der Angebots-Nachfrage-Gleichung. |

| Zwischenbedarf | Der Zwischenbedarf umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturkonstruktionen, die an Unternehmen verkauft werden, ausgenommen Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug registriert ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug registriert ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportzentrum zu seinem endgültigen Bestimmungsort befördert wird – in der Regel eine Privatwohnung oder ein Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung, auch bekannt als Sammelgut (LTL), ist ein Versanddienst für verhältnismäßig kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivzug | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann mit Batterie, Diesel, Druckluft, Trolley oder einer Kombination davon wie Batterie-Trolley oder Trolley-Kabelrolle betrieben werden. |

| Milchstraßentour | Eine Milchstraßentour ist eine Liefermethode zum Transport gemischter Ladungen von verschiedenen Lieferanten an einen Kunden. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrstaat-Konsolidierung | Die Mehrstaat-Konsolidierung (MCC) ist eine kosteneffektive Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtraten nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Verkaufskanäle mit nahtloser Ein-Touch-Integration aufzugeben und zu erhalten. Einige der Möglichkeiten sind: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung entweder nach Hause oder an einen anderen Ort; 4. Direktversand von einem Lager oder Produktionszentrum an das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht (OOG) | Übermaßfracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr weit gefasste Klassifizierung aller Fracht mit Abmessungen, die über die maximalen Abmessungen eines 40-Fuß-High-Cube-Containers hinausgehen. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggasträger (LPG), Flüssigerdgasträger (LNG), Stückguttanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nichtfrachtschiffe. |

| Sonstiges Spezialgut | Sonstiges Spezialgut umfasst vorgeschlungene Waren (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlaufen versehen sind), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladung (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungs-Straßenfracht. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt; die entgeltliche Beförderung von Waren. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig besetzen, d. h. seine Kapazität ist wesentlich geringer als eine Vollladungssendung (FTL). |

| Asphaltierte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster bedeckt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in ein Gewässer hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu Verkäufern oder Herstellern befördert. |

| Straßengütertransportdienst | Die Beauftragung einer Spedition für den Transport von Gütern (Rohstoffe oder gefertigte Waren einschließlich sowohl fester als auch flüssiger Stoffe) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgesteuert oder nicht temperaturgesteuert, Kurzstrecke oder Langstrecke sein. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-Schiffe (RoRo oder Ro-Ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Aufliegern und Eisenbahnwaggons ausgelegt sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff aufgefahren und abgefahren werden. |

| Wechselbrücken | Eine Wechselbrücke, auch Wechselbehälter, auswechselbarer Container oder austauschbare Einheit, ist einer der Standardfrachtcontainertypen für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in Schüttgut in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder umgerüstet ist und gelegentlich Güter oder Ladungen durch Ozeane und Meere befördern kann, wenn es von einer Binnenwasserstraße zur anderen im Transit ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planenfahrzeug | Planen- und Curtainsider werden als Gattungsnamen für Planenauflieger/Anhänger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Beim Schließen für die Fahrt werden vertikale Lasthaltegurte an einer Seilschiene unter dem Fahrzeugboden befestigt, die den Fahrzeugboden und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name 'Tautliner'. Dadurch wird verhindert, dass die Plane im Wind flattert oder trommelt, und es kann auch dazu beitragen, leichte Ladungen vor seitlichem Verrutschen zu schützen. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster bedeckt ist. |

| Schiffspflege-Dienstleistungen | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelage sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wesentlicher Variablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen