Marktgröße und Marktanteil für photokatalytisches antimikrobielles Papier

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 378.56 Milliarden US-Dollar |

| Marktgröße (2030) | 496.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für photokatalytisches antimikrobielles Papier von Mordor Intelligence

Die Marktgröße für photokatalytisches antimikrobielles Papier beläuft sich im Jahr 2025 auf 378,56 Millionen USD und wird voraussichtlich bis 2030 auf 496,17 Millionen USD ansteigen, was einer CAGR von 10,53 % über den Zeitraum entspricht. Steigende Raten nosokomialer Infektionen (HAI), regulatorischer Druck zur Ablösung chemischer Biozide sowie der E-Commerce-Boom beschleunigen gemeinsam die Akzeptanz. Titandioxid (TiO₂) behält die technologische Führungsposition, während sichtbarlichtaktivierte Systeme an Dynamik gewinnen, da Endverbraucher Wirksamkeit unter Innenraumbeleuchtung fordern. Europa führt aufgrund strenger Biozidvorschriften, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, begünstigt durch Kostenvorteile in der Fertigung und eine expandierende Lebensmittelverarbeitungskapazität. Die Endverbraucherdynamik ist im Bereich Lebensmittel- und Getränkeverpackungen am stärksten, doch Nachrüstungen in gewerblichen Immobilien für gesündere Innenraumluft entwickeln sich zu einer wachstumsstarken Nische. Angebotsseitige Herausforderungen – allen voran die Kosten der TiO₂-Nanoimprägniertechnik – dämpfen weiterhin aggressive Expansionspläne und veranlassen Hersteller, kontinuierliche Beschichtungslinien und hybride Photokatalysatormischungen zu verfolgen, um die Effizienz zu steigern und den Materialeinsatz zu reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Basispapiertyp entfiel auf Zellulose im Jahr 2024 ein Marktanteil von 54,78 % am Markt für photokatalytisches antimikrobielles Papier.

- Nach Photokatalysatortyp wird die Marktgröße für photokatalytisches antimikrobielles Papier im ZnO-Segment zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,47 % wachsen.

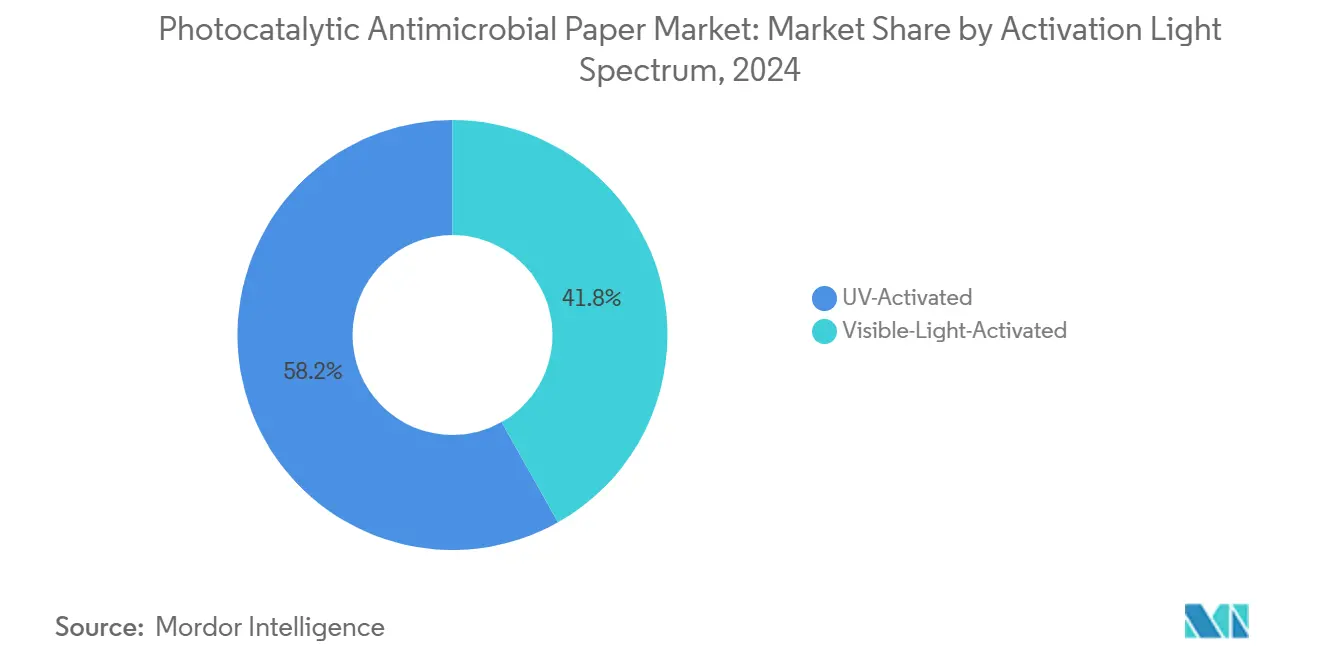

- Nach Aktivierungsspektrum entfielen auf ultraviolette Systeme im Jahr 2024 58,17 % des Marktanteils für photokatalytisches antimikrobielles Papier.

- Nach Endverbraucherbranche dominierte Lebensmittel und Getränke mit einem Anteil von 56,25 % an der Marktgröße für photokatalytisches antimikrobielles Papier im Jahr 2024.

- Nach Geografie wird die Marktgröße für photokatalytisches antimikrobielles Papier in der Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,94 % wachsen.

Globale Markttrends und Erkenntnisse für photokatalytisches antimikrobielles Papier

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Lebensmittel- und Getränkeverpackungen mit integrierter antimikrobieller Funktionalität | +2.1% | Global (Nordamerika und EU als Kernmärkte) | Mittelfristig (2–4 Jahre) |

| Wachsende Besorgnis über nosokomiale Infektionen als Treiber für sterile Medizinverpackungen | +1.8% | Global (entwickelte Märkte) | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Abschaffung chemischer Biozide in Verpackungsmaterialien | +1.5% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce-Wachstum verstärkt Anforderungen an die Haltbarkeit verpackter Waren | +1.3% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration mit intelligenten Verpackungssensoren, die kontaminationsfreie Substrate erfordern | +1.0% | Entwickelte Märkte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Einsatz in HVAC-Filtermedien für die Nachrüstung der Innenraumluft | +0.9% | Global, konzentriert auf Gewerbegebäude | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Lebensmittel- und Getränkeverpackungen mit integrierter antimikrobieller Funktionalität

Lebensmittelhersteller ersetzen chemische Konservierungsstoffe durch Materialien, die kontinuierliche antimikrobielle Wirkung entfalten und gleichzeitig Nachhaltigkeitsziele erfüllen. Leitfähige Polymerbeschichtungen mit AgNPs erzielten eine 90-prozentige Bakterienhemmung und verlängerten die Haltbarkeit von Erdbeeren um 40 %, was die Wirksamkeit integrierter Photokatalysatoren belegt.[1]Abdelqader El Guerraf, "Intelligente leitfähige Polymerinnovationen für nachhaltige und sichere Lebensmittelverpackungstechnologien," Comprehensive Reviews in Food Science and Food Safety, onlinelibrary.wiley.com Nanozelluloseverbundwerkstoffe stärken zudem die Barriereeigenschaften und hemmen die Biofilmbildung in Verarbeitungslinien. Lebenszyklusstudien zeigen einen um 30 % geringeren CO₂-Fußabdruck, wenn photokatalytische Schichten mit biologisch abbaubaren Substraten kombiniert werden – ein Ergebnis, das mit Kreislaufwirtschaftspolitiken resoniert. Markeninhaber sehen solche Verpackungen als Weg zur Premiumpositionierung, da sie Frische ohne Zusatzstoffe sichern. Infolgedessen sichert sich der Markt für photokatalytisches antimikrobielles Papier rasch Lieferkettenvereinbarungen mit globalen Obstexporteuren und Fertiggerichtherstellern.

Wachsende Besorgnis über nosokomiale Infektionen als Treiber für sterile Medizinverpackungen

Nosokomiale Infektionen verursachen jährlich Millionen von Fällen, und die WHO warnt, dass die Todesfälle ohne entschlossene Prävention bis 2050 auf 3,5 Millionen jährlich ansteigen könnten. Photokatalytisches antimikrobielles Papier bietet selbststerilisierende Oberflächen bei der Lagerung von Geräten und chirurgischen Sets. Mehrstufige antimikrobielle Polymere erzielten eine Reduktion lebensfähiger Bakterien um 80,37 % und eine Verringerung von MRSA um 87,31 %, wenn sie auf Bettwäscheoberflächen aufgetragen wurden. Da der Mechanismus auf physikalischer Oxidation statt auf auslaugbaren Chemikalien beruht, mindert das Material Migrationsbedenken bei Arzneimittel- und Implantatverpackungen. Krankenhäuser, die solche Verpackungslösungen einsetzen, berichten von weniger Resterilisierungszyklen und einer Verkürzung der Umrüstzeiten im Operationssaal. Diese Leistungsvorteile steigern die Nachfrage und verbessern den Gesamtausblick für den Markt für photokatalytisches antimikrobielles Papier.

Regulatorischer Druck zur Abschaffung chemischer Biozide in Verpackungsmaterialien

Das Verbot von 63 bioziden Wirkstoffen im Vereinigten Königreich im Rahmen der Biozidprodukteverordnung trat im Februar 2024 in Kraft. Ebenso verlangt die Europäische Chemikalienagentur, dass jeder biozide Artikel vor dem Verkauf eine Zulassung erhält. Parallele Initiativen wie das Safer-Products-Programm des Bundesstaates Washington zielen auf PFAS und andere persistente Chemikalien in lebensmittelkontaktierenden Schichten ab. Photokatalyse bietet Konformität, da die antimikrobielle Wirkung aus reaktiven Sauerstoffspezies statt aus Restchemikalien entsteht. Da Markeninhaber ihre Portfolios umstrukturieren, um der Regulierung voraus zu sein, gewinnt der Markt für photokatalytisches antimikrobielles Papier einen Wettbewerbsvorteil.

Integration mit intelligenten Verpackungssensoren, die kontaminationsfreie Substrate erfordern

Internet-der-Dinge-Plattformen (IoT) erfordern Substrate, die frei von chemischen Rückständen sind, die elektronische Leiterbahnen korrodieren könnten. Photokatalytische Papiere erfüllen diese Voraussetzung, da sie auf migrierende Biozide verzichten. Fulleren-funktionalisierte Hydrogele zeigen bei Bakterienkontakt eine Einschalt-Fluoreszenz und übernehmen damit sowohl antimikrobielle als auch sensorische Funktionen. Die Kombination aus geringem elektrischem Rauschen und pathogenausgelösten Signalen unterstützt blockchain-fähige Rückverfolgbarkeit. Sensorhersteller betrachten photokatalytisches antimikrobielles Papier daher als Referenzplattform und erweitern dessen Spezifikationsbasis in hochwertigen Lieferketten.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten der TiO₂-Nanoimprägnierprozesse | -1.4% | Global (Entwicklungsmärkte am stärksten betroffen) | Kurzfristig (≤ 2 Jahre) |

| Effizienzabbau des Photokatalysators unter schwachen Innenraumlichtverhältnissen | -1.1% | Global (Innenraumanwendungen) | Mittelfristig (2–4 Jahre) |

| Regulatorische Bedenken hinsichtlich der Migration von Nanopartikeln in lebensmittelkontaktierende Schichten | -0.9% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Begrenzte Fertigungskapazität im kommerziellen Maßstab | -0.8% | Global (wenige spezialisierte Anlagen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der TiO₂-Nanoimprägnierprozesse

Hydrothermalsynthese, kontrollierte Atmosphären und mehrstufige Beschichtung treiben die TiO₂-Integrationskosten über die Möglichkeiten einiger Verarbeiter hinaus.[2]Yuguang Lv, "Forschungsfortschritte bei der Synthese nanostrukturierter Photokatalysatoren," Nanomaterials, mdpi.com Duale Z-Schema-Heteroübergänge, obwohl leistungssteigernd, fügen Imprägnierschritte wie das Vorbeladen von Keimen hinzu, die die Investitionskosten erhöhen. Bias-verstärkte elektrolytische Photokatalyse hat vielversprechende Ergebnisse bei der Dosisreduzierung durch Steigerung der Oberflächenkinetik gezeigt. Bis automatisierte Beschichter und kontinuierliche Rolle-zu-Rolle-Linien ausgereift sind, bleiben Beschaffungsteams preissensibel, was die Dynamik im Markt für photokatalytisches antimikrobielles Papier begrenzt.

Effizienzabbau des Photokatalysators unter schwachen Innenraumlichtverhältnissen

Herkömmliche UV-abhängige Systeme versagen unter bürotauglichen Lux-Werten. Studien zeigen, dass UV-C-Leuchten sogar Sekundärschadstoffe erzeugen können, was den Übergang zu Sichtlichtkatalysatoren beschleunigt. CeO₂-modifiziertes AgCl steigert die Reaktionsraten in Meerwasser um das 5,43-Fache und in entionisiertem Wasser um das 9,17-Fache und belegt damit erhebliche Gewinne im sichtbaren Lichtbereich. Schwarzes g-C₃N₄ erreicht 89 % Tetracyclinabbau durch einen photothermischen Effekt bei Umgebungsbeleuchtung. Upconversion-Partikel, die blaue Photonen in keimtötendes UV-C umwandeln, erweitern die Wirksamkeitsfenster zusätzlich. Der Markt für photokatalytisches antimikrobielles Papier muss diese Lösungen skalieren, um eine gleichbleibende Leistung in Einzelhandels- und Büroumgebungen zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Basispapiertyp: Zellulose hält den Löwenanteil, während Recyclingfaser an Boden gewinnt

Zellulosegrundlagen kontrollierten 2024 54,78 % des Marktes für photokatalytisches antimikrobielles Papier, was jahrzehntelange Prozessvertrautheit und eine poröse Morphologie widerspiegelt, die die Katalysatorverankerung begünstigt. Die Integration von TiO₂ in nanofibrillierten Zellulosesubstraten bietet mechanische Robustheit und erhält die Reaktivität über mehrere Nass-Trocken-Zyklen hinweg.[3]Julien Bras, "Nanozellulose in funktionellen Verpackungen," Cellulose-Reinforced Nanofibre Composites, sciencedirect.com Recyclingfaser wächst mit einer CAGR von 11,62 %, gestützt durch Gesetze zur erweiterten Herstellerverantwortung, die Post-Consumer-Anteile belohnen. Obwohl Deinkingresiduen und variable Faserstoffqualität die Imprägnierung erschweren, schließen Verbesserungen in der Dispersionschemie die Leistungslücke. Infolgedessen wird die Marktgröße für photokatalytisches antimikrobielles Papier im Segment Recyclingfaser zwischen 2025 und 2030 voraussichtlich stark wachsen.

Hersteller integrieren auch Graphenflocken in Zellulosestrukturen, um die Zugfestigkeit zu erhöhen und elektrische Leitfähigkeit für die Sensorintegration hinzuzufügen. Hybridstrukturen, die eine dünne Kunststoffkontaktschicht auf eine starre Zellulosepappe laminieren, reduzieren den Polymereinsatz und erhalten gleichzeitig die Barriereeigenschaften. Solche Architekturen entsprechen den Markenversprechen zum Recyclinganteil und erfüllen gleichzeitig funktionale Anforderungen. Der Drang zur Kreislaufwirtschaft wird Recyclingfaser daher auf einem steilen Wachstumspfad halten, auch wenn Premiumanwendungen weiterhin auf Frischzellulose setzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Photokatalysatortyp: TiO₂ dominiert, ZnO beschleunigt

TiO₂ hielt 2024 einen Marktanteil von 61,32 % am Markt für photokatalytisches antimikrobielles Papier; seine Überlegenheit beruht auf regulatorischer Vertrautheit, hoher Quantenausbeute und relativer Verfügbarkeit. Bias-verstärkte Elektrophotokatalyse senkt den Energieeinsatz und beseitigt Engpässe bei Salzwasseranwendungen, was die Marktgröße für photokatalytisches antimikrobielles Papier bei TiO₂-basierten Sorten in der Meeresverpackung steigert. Dennoch wachsen ZnO-Systeme mit einer CAGR von 11,47 %, geschätzt für ihre breitere Bandlückenabstimmbarkeit und robuste Sichtlichtaktivität. Versuche zeigen, dass ZnO-dotierte Flexodruckfarben die Druckdeckkraft um 28,5 % steigern und fälschungssichere Lumineszenz hinzufügen.

Graphitisches Kohlenstoffnitrid wird in Nischenanwendungen eingesetzt, die eine stabile Leistung unter Leuchtstofflampen erfordern, während Hybridverbundwerkstoffe wie Bi₂O₃-TiO₂/pulverisierte Aktivkohle 99 % Farbstoffabbau mit Mehrzyklusstabilität erreichen. Lieferanten beeilen sich, solche Mischungen zu industrialisieren, doch Aufschlämmungshomogenität und die Erhaltung reaktiver Oberflächen bleiben Industrialisierungshürden. Dennoch zeigt das Wettbewerbs-Benchmarking, dass ZnO weiterhin Marktanteile von TiO₂ abziehen wird und Hybridstapel Premiumsegmente in der Branche für photokatalytisches antimikrobielles Papier besetzen werden.

Nach Aktivierungslichtspektrum: Sichtlichtkatalysatoren führen das Wachstum an

UV-aktivierte Sorten repräsentierten 2024 58,17 % der Segmenterlöse, bevorzugt von Lebensmittelbetrieben und Sterilverpackungsräumen, die mit keimtötenden Lampen ausgestattet sind. Die Sichtlichtgruppe expandiert jedoch mit einer CAGR von 11,81 %, da Käufer Wirksamkeit unter Umgebungs-LEDs fordern. CeO₂/AgCl-Verbundwerkstoffe erzielen Abbauraten, die 9,17-mal höher sind als bei AgCl allein, was den Leistungssprung unter Innenraumbedingungen bestätigt. Upconversion-Materialien, dotiert mit Pr³⁺, wandeln blaue Photonen in UV-C um und ermöglichen antimikrobielle Wirkung im zweiten biologischen Fenster – eine Fähigkeit, die von Gesundheitsverpackern gesucht wird, um Lampeninstallationskosten zu senken.

Schwarzes g-C₃N₄ überzeugt auch bei typischer Lagerbeleuchtung und erreicht 89 % Antibiotikaabbau bei gleichzeitigem photothermischen Nutzen, der die Oberflächentemperatur für schnellere Feuchtigkeitsverdunstung erhöht. Hersteller investieren in Oberflächenfunktionalisierung, um Katalysatoragglomeration zu verhindern – eine Schlüsselanforderung für die Skalierung von Sichtlichtfolien. Die Entwicklung deutet darauf hin, dass Sichtlichtaktivierung UV bei neuen Kapazitätserweiterungen überholen wird, was die künftige Erlösverteilung im Markt für photokatalytisches antimikrobielles Papier prägen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel und Getränke führen; Gewerbegebäude überholen

Lebensmittel- und Getränkeunternehmen absorbierten 2024 56,25 % der Nachfrage, verankert durch strenge Hygienevorschriften und den Widerstand der Verbraucher gegen synthetische Zusatzstoffe. Haltbarkeitsverlängerungen von fünf Tagen bei Fisch und 40 % bei Erdbeeren belegen den Return on Investment für Kühlkettenbetreiber. Dennoch eilen Gewerbegebäude mit einer CAGR von 11,75 % voran, da Arbeitgeber HVAC-Systeme nachrüsten, um das Vertrauen der Belegschaft zu stärken. Plasma-Photokatalyse-Filter in Papprahmen berichten von 60 % Reduktion der mikrobiellen Belastung und erwerben damit Zertifizierungen für grünes Bauen.

Sterilisationsverpackungen für Medizinprodukte und pharmazeutische Blisterrückseiten bleiben wichtige, wenn auch kleinere Nischen, die ihre Stärke aus validierten Bioburden-Ergebnissen und Nicht-Migrations-Nachweisen ziehen. E-Commerce-Händler setzen intelligente Etiketten in Kombination mit photokatalytischen Papieren ein, um die Frischesichtbarkeit bei Versandspitzen zu gewährleisten. Zusammen stärken diese diversifizierten Rückenwinde die Aussichten auf zweistelliges Wachstum im Markt für photokatalytisches antimikrobielles Papier.

Geografische Analyse

Europa hielt 2024 30,56 % der globalen Erlöse und festigte seine Führungsposition durch strenge Biozidaufsicht und fortschrittliche Spezialpapierwerke. Deutschland und Frankreich verankern Forschungs- und Entwicklungscluster mit Fokus auf Sichtlichtkatalysatoren, während das Verbot von 63 Bioziden im Vereinigten Königreich Umstellungsprojekte beschleunigt. Kapitalunterstützung, exemplarisch durch Stora Ensos EIB-Darlehen in Höhe von 435 Millionen EUR, finanziert groß angelegte Werksaufrüstungen für hocheffiziente Beschichtungslinien. Regulatorische Sicherheit bindet Käufer daher weiterhin an photokatalytische Formate und festigt Europas Spitzenposition im Markt für photokatalytisches antimikrobielles Papier.

Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 11,94 %, angetrieben durch niedrigere Stückkosten und eine stark steigende inländische Lebensmittelnachfrage. Chinesische Werke skalieren kontinuierliche TiO₂-Imprägnierlinien und schließen die Qualitätslücke zu europäischen Wettbewerbern. Japanische Konzerne beschleunigen im Rahmen von VISION 2030 den Übergang zu biobasierter Chemie und die Dekarbonisierung von Rohstoffen. Indiens E-Commerce-Boom in Verbindung mit strengeren Lebensmittelsicherheitsnormen fördert schnelle Prototypentests mit lokalen Verarbeitern. Obwohl die regulatorische Harmonisierung noch im Gange ist, erarbeiten regionale Normungsgremien Leitlinien, die einen klareren Weg für skalierte Beschaffung schaffen und die Marktgröße für photokatalytisches antimikrobielles Papier in ASEAN-Zentren steigern werden.

Nordamerika verzeichnet stetige Zuwächse, angetrieben durch die FDA-Aufsicht und verstärkte Initiativen zur Eindämmung nosokomialer Infektionen in Krankenhäusern. Die Vereinigten Staaten lenken Entwicklungsbudgets auf intelligente Verpackungen, und kanadische Werke nutzen reichhaltige Holzreserven zusammen mit CO₂-Bepreisungsanreizen, um zellulosebasierte photokatalytische Sorten einzuführen. Mexikos wachsender Fleischexportsektor sucht antibakterielle Verpackungen, um die Rückstandsgrenzen der Importeure zu erfüllen, und erweitert damit die geografische Reichweite des Marktes für photokatalytisches antimikrobielles Papier. Südamerikanische Länder, angeführt von Brasiliens Verarbeitungsfleischexporteuren, erproben ZnO-verstärkte Papiere zur Einhaltung der EU-Einfuhrvorschriften, was auf latentes Aufwärtspotenzial hindeutet, sobald regionale Kapazitäten entstehen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert: Die fünf größten Anbieter kontrollieren gemeinsam knapp über 40 % des Marktanteils, wobei regionale Papiermajors den Großteil ausmachen. Die japanischen vertikal integrierten Konzerne Nippon Paper Industries, Mitsubishi Paper Mills und Oji Holdings nutzen ihre eigenen Zellstoff- und Beschichtungskompetenzen, um TiO₂-basierte Angebote passend zu inländischen Hygienevorschriften einzuführen. Europäische Wettbewerber wie Stora Enso und Mondi positionieren ihre Produkte rund um Nachhaltigkeitsbewertungssysteme und nutzen Lebenszyklusanalysen, die chemikalienfreie antimikrobielle Mechanismen hervorheben. US-amerikanische Innovatoren konzentrieren sich auf die Kopplung mit intelligenten Verpackungssensoren und entwickeln gemeinsam leitfähige Graphentinten mit ZnO-Partikeln für duale antimikrobielle und Datenprotokollierungsfunktionen.

Strategische Kooperationen dominieren die Wachstumsstrategien. Papiermühlen schließen mehrjährige Abnahmeverträge mit Nanopartikelformulierern ab und teilen die Kosten für die Nachrüstung von Beschichtungslinien im Austausch gegen Exklusivität in bestimmten Regionen. Start-ups, die sich auf Sichtlicht-Upconversion-Nanopartikel spezialisieren, lizenzieren geistiges Eigentum an etablierte Verarbeiter und beschleunigen so die kommerzielle Marktreife. Fusionen und Übernahmen bleiben selektiv, aber das jüngst gestiegene Private-Equity-Interesse zielt auf mittelgroße Unternehmen ab, die sowohl Beschichtungskapazität als auch Nischen-Kundenlisten im Gesundheitswesen besitzen.

Der Forschungs- und Entwicklungswettbewerb konzentriert sich auf Stabilität unter Umgebungsbeleuchtung, Nanopartikelimmobilisierung und Prozessausbeute. Patentanmeldungen, die bias-verstärkte Elektrophotokatalyse und selbstheilende Beschichtungen referenzieren, sind seit 2023 stark gestiegen, was auf ein Rennen um die Absicherung differenzierter Leistung hindeutet. Kapazitätsengpässe bestehen weiterhin, doch neue Kapitalprogramme in Europa und Asien deuten auf Durchsatzentlastung ab 2026 hin. Insgesamt verlagert sich die Wettbewerbsintensität von der Kostenführerschaft hin zu Mehrfachfunktionalität und regulatorischer Sicherheit – Trends, die die Positionierung im Markt für photokatalytisches antimikrobielles Papier definieren werden.

Marktführer in der Branche für photokatalytisches antimikrobielles Papier

Nippon Paper Industries Co., Ltd.

Mitsubishi Paper Mills Ltd.

Oji Holdings Corporation

Stora Enso Oyj

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mitsui Chemicals schloss seinen Nachhaltigkeitsübergang im Rahmen von VISION 2030 ab und priorisierte biobasierte Materialien und Meilensteine der Kreislaufwirtschaft.

- November 2024: Die Weltgesundheitsorganisation veröffentlichte einen Bericht, der das Potenzial zur Verhinderung von 821.000 jährlichen Todesfällen durch verbesserte Infektionspräventionsmaßnahmen darlegt.

- Oktober 2024: Das Umweltministerium des Bundesstaates Washington veröffentlichte einen Entwurf der Safer-Products-Dokumentation mit dem Ziel der PFAS-Reduzierung in Verpackungen.

- September 2024: Die britische Gesundheits- und Sicherheitsbehörde setzte die Nicht-Zulassung von 63 aktiven bioziden Substanzen durch und veränderte damit die Auswahl antimikrobieller Materialien grundlegend.

Berichtsumfang des globalen Marktes für photokatalytisches antimikrobielles Papier

| Zellulosebasis |

| Synthetikfaser |

| Recyclingfaser |

| Titandioxid (TiO₂) |

| Zinkoxid (ZnO) |

| Graphitisches Kohlenstoffnitrid (g-C₃N₄) |

| Hybridverbundwerkstoffe |

| UV-aktiviert |

| Sichtlichtaktiviert |

| Lebensmittel und Getränke |

| Pharmazeutika und Medizin |

| Gewerbegebäude |

| Einzelhandel und E-Commerce |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Basispapiertyp | Zellulosebasis | ||

| Synthetikfaser | |||

| Recyclingfaser | |||

| Nach Photokatalysatortyp | Titandioxid (TiO₂) | ||

| Zinkoxid (ZnO) | |||

| Graphitisches Kohlenstoffnitrid (g-C₃N₄) | |||

| Hybridverbundwerkstoffe | |||

| Nach Aktivierungslichtspektrum | UV-aktiviert | ||

| Sichtlichtaktiviert | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Medizin | |||

| Gewerbegebäude | |||

| Einzelhandel und E-Commerce | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Thailand | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für photokatalytisches antimikrobielles Papier?

Der Markt wird im Jahr 2025 auf 378,56 Millionen USD geschätzt und soll bis 2030 einen Wert von 496,17 Millionen USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung von photokatalytischem antimikrobiellem Papier?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,94 % dank wettbewerbsfähiger Fertigungskosten und steigender Lebensmittelsicherheitsstandards.

Warum gewinnen Sichtlichtkatalysatoren an Bedeutung?

Sie erhalten die antimikrobielle Wirksamkeit unter Innenraum-LED-Beleuchtung und überwinden damit die Einschränkungen UV-abhängiger Systeme.

Was ist das größte Hemmnis für eine breite Markteinführung?

Hohe TiO₂-Nanoimprägniertechnikkosten und begrenzte Beschichtungskapazität im kommerziellen Maßstab sind die größten Hürden.

Welches Endverbrauchersegment wächst am schnellsten?

Gewerbegebäude verzeichnen eine CAGR von 11,75 %, da Eigentümer HVAC-Systeme zur Verbesserung der Innenraumhygiene nachrüsten.

Wie entspricht photokatalytisches antimikrobielles Papier den verschärften Biozidvorschriften?

Seine antimikrobielle Wirkung wird durch physikalische Erzeugung reaktiver Sauerstoffspezies statt durch das Auslaugen kontrollierter Substanzen erzielt und umgeht damit Beschränkungen für chemische Rückstände.

Seite zuletzt aktualisiert am: