Marktgröße und Marktanteil für mesenchymale Stammzellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.14 Milliarden US-Dollar |

| Marktgröße (2031) | 9.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mesenchymale Stammzellen von Mordor Intelligence

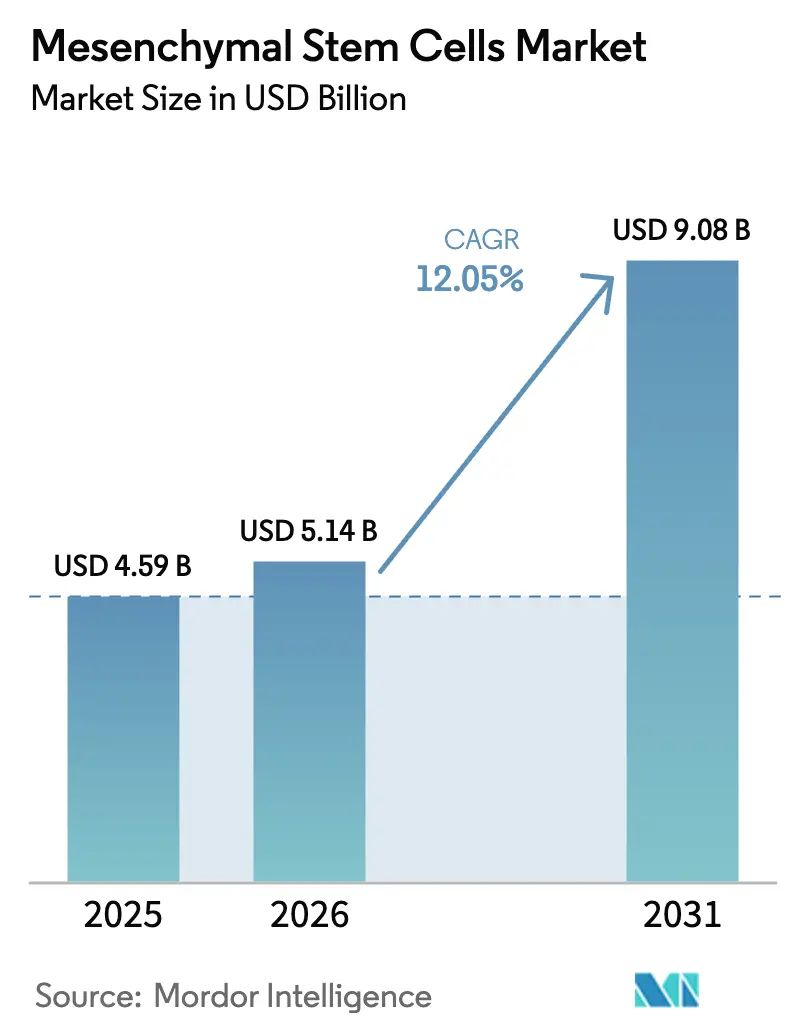

Die Marktgröße für mesenchymale Stammzellen wird voraussichtlich von USD 4,59 Milliarden im Jahr 2025 auf USD 5,14 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,05 % über den Zeitraum 2026–2031 USD 9,08 Milliarden erreichen.

Dieser stetige Anstieg spiegelt einen Übergang von der experimentellen Laborforschung hin zu kommerziellen Therapien wider, da Regulierungsbehörden Zulassungen beschleunigen und Unternehmen die Fertigung skalieren. Die Zulassung von Ryoncil im Jahr 2024 als erstes allogenes mesenchymales Stromazellprodukt validierte die therapeutische Klasse und schuf einen Präzedenzfall für nachfolgende Einreichungen, während nordamerikanische Versicherer, Risikokapitalgeber und Krankenhaussysteme Erstattung, Finanzierung und klinische Infrastruktur synchronisieren. Parallel dazu beschleunigen asiatische Regulierungsbehörden ihre Prüfverfahren und schaffen eine zweigleisige Expansion, bei der etablierte Volkswirtschaften auf Fertigungskapazitäten setzen und aufstrebende Volkswirtschaften regulatorische Kapazitäten aufbauen. Der Wettbewerbsdruck verlagert sich zugunsten von Unternehmen, die proprietäre Zelllinien mit durchgängigen Bioprozessierungsplattformen kombinieren, und diversifizierte Pharmakonzerne erwerben oder kooperieren mit Auftragsherstellern, um die Versorgungssicherheit zu gewährleisten. Infolgedessen wird erwartet, dass sich der Markt für mesenchymale Stammzellen um Anbieter kristallisiert, die konsistente Wirksamkeit, transparente Analytik und überzeugende gesundheitsökonomische Nachweise liefern können.

Wichtigste Erkenntnisse des Berichts

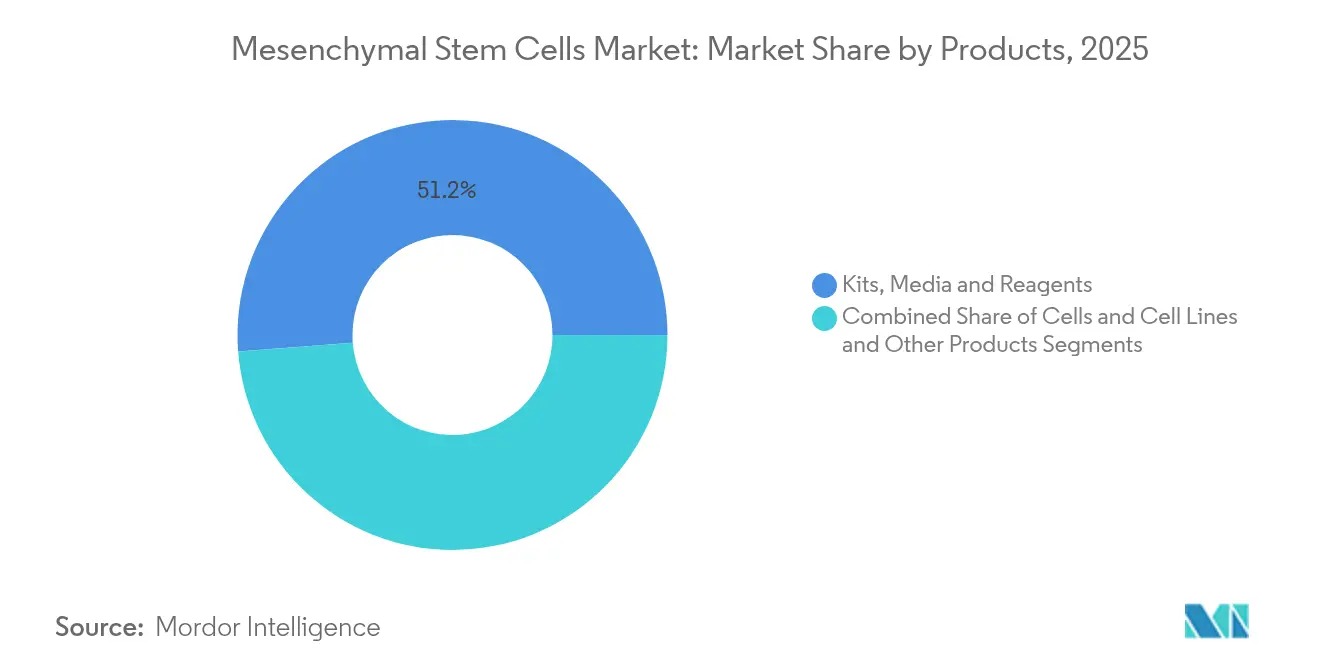

- Nach Produkten führten Kits, Medien und Reagenzien im Jahr 2025 mit einem Umsatzanteil von 51,23 %, während Zellen und Zelllinien bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen werden.

- Nach Typ hielt das allogene Segment im Jahr 2025 einen Marktanteil von 58,66 % am Markt für mesenchymale Stammzellen, während autologe Ansätze bis 2031 voraussichtlich mit einer CAGR von 13,31 % wachsen werden.

- Nach Quelle entfiel auf Knochenmark im Jahr 2025 ein Anteil von 33,74 % an der Marktgröße für mesenchymale Stammzellen; aus Fettgewebe gewonnene Zellen entwickeln sich im gleichen Zeitraum mit einer CAGR von 13,86 %.

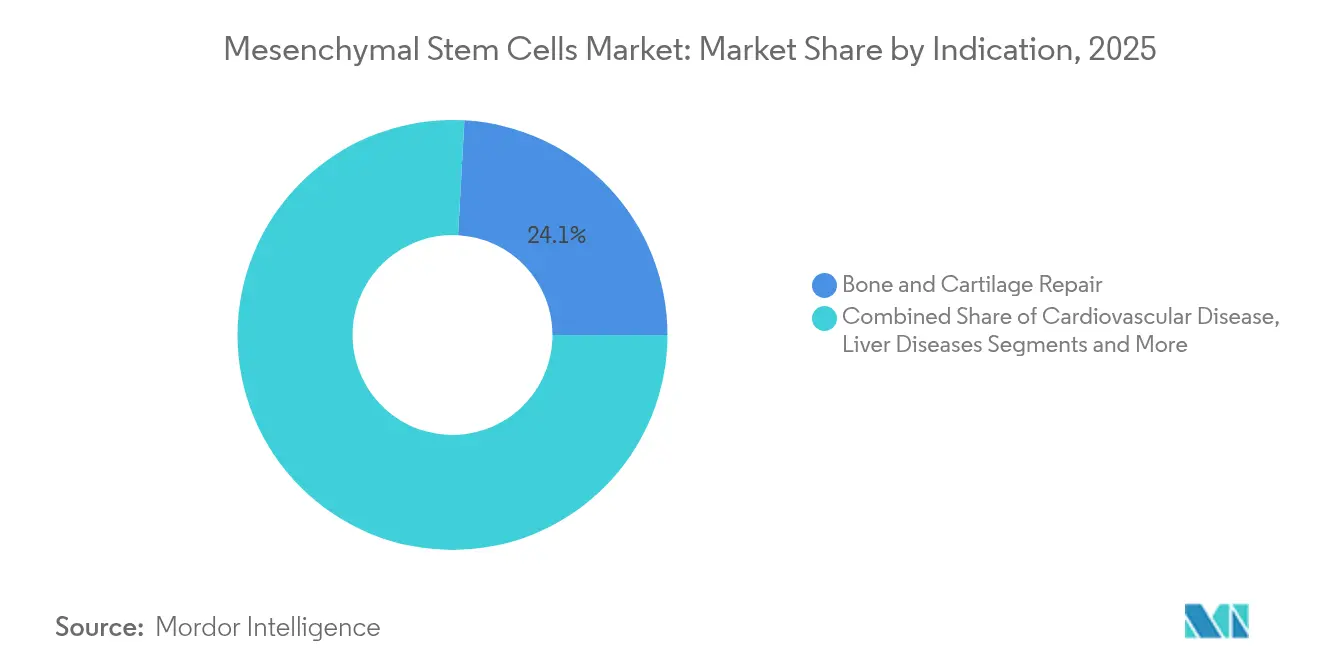

- Nach Indikation entfiel auf Knochen- und Knorpelreparatur im Jahr 2025 ein Umsatzanteil von 24,12 %, während kardiovaskuläre Anwendungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,01 % wachsen werden.

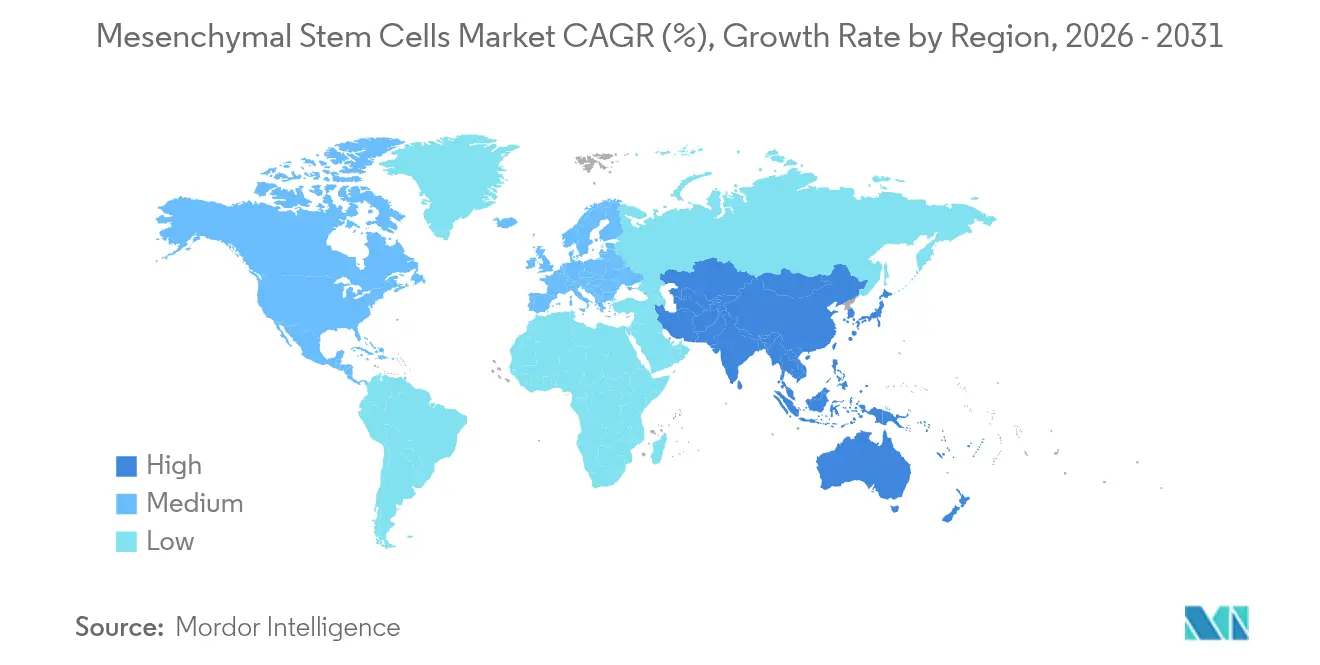

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,78 %, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 14,66 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiberwirkung im Markt für mesenchymale Stammzellen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz degenerativer und Autoimmunerkrankungen | +2.1% | Global, mit Konzentration in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Wachsende globale Pipeline klinischer MSC-Studien und IND-Einreichungen | +1.8% | Nordamerika und Europa führend, asiatisch-pazifischer Raum beschleunigt | Mittelfristig (2–4 Jahre) |

| Ausbau der cGMP-Fertigungskapazitäten und Auftragsentwicklungsdienstleistungen | +1.6% | Nordamerika und Europa, mit aufkommenden Kapazitäten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei gebrauchsfertigen allogenen MSC-Produkten | +1.4% | Global, mit regulatorischer Führungsrolle in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte Regulierungswege für MSC-abgeleitete Exosomen-Therapeutika | +1.2% | USA und EU führend, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Point-of-Care-Bioreaktoren mit geschlossenem Regelkreis in orthopädischen Kliniken | +0.9% | Nordamerika und Europa, begrenzte Durchdringung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz degenerativer und Autoimmunerkrankungen

Kardiovaskuläre Anwendungsfälle sind die am schnellsten wachsende Indikation mit einer CAGR von 14,29 %, was unterstreicht, wie Kliniker die MSC-Therapie über die Orthopädie hinaus auf systemische Entzündungserkrankungen ausweiten. Optimierte Lizenzierungsregimes, die Zellen mit Interferon-gamma und Tumornekrosefaktor-alpha konditionieren, verbessern die Immunmodulation und steigern die Nachfrage bei Herzinsuffizienz, Schlaganfall und chronischen Entzündungszuständen.[1]Quelle: Y. Wu et al., „Feinabstimmung von Lizenzierungsstrategien zur Stärkung des MSC-basierten immunmodulatorischen Sekretoms”, Stem Cell Research & Therapy, stemcellres.biomedcentral.com Die anhaltende demografische Alterung in den Vereinigten Staaten, Japan und Westeuropa sichert langfristige Eingriffszahlen, während aufstrebende Volkswirtschaften mit lebensstilbedingten degenerativen Belastungen konfrontiert sind. Das breite Krankheitsspektrum erweitert die Einnahmequellen und mindert das Risiko einer Abhängigkeit von einer einzigen Indikation, verpflichtet die Hersteller jedoch dazu, indikationsspezifische Analytik und Wirksamkeitstests aufrechtzuerhalten. Kostenträger beginnen, Kosteneinsparungen durch reduzierte Krankenhausaufenthalte zu bewerten, was die Erstattungsaussichten bei chronischen Erkrankungen mit hoher Krankheitslast verbessert.

Wachsende globale Pipeline klinischer MSC-Studien und IND-Einreichungen

Mehr als 1.200 interventionelle Studien waren im Jahr 2025 weltweit aktiv, wobei Phase-III-Programme auf Rückenschmerzen, akuten Myokardinfarkt und diabetische Fußgeschwüre abzielten. Die FDA-Entwurfsrichtlinie von 2024 zur Sicherheitsprüfung allogener Zellen harmonisierte Wirksamkeitstests und Kontaminationsscreenings und verringerte die regulatorische Unsicherheit. Sponsoren verlagern Studien auf multiregionale Plattformen, die US-amerikanische, europäische und asiatisch-pazifische Standorte kombinieren, um die Rekrutierung zu beschleunigen und länderspezifische Preisdossiers zu erstellen. Erhöhte Klarheit bei der Charakterisierung von Masterzellbanken und Freigabespezifikationen zieht institutionelle Investoren an, überbrückt historische Finanzierungslücken und treibt den Markt für mesenchymale Stammzellen tiefer in phasengetriebene Wertsteigerungen.

Ausbau der cGMP-Fertigungskapazitäten und Auftragsentwicklungsdienstleistungen

Auftragsforschungs- und -herstellungsorganisationen (CDMOs) wie Thermo Fisher richten dedizierte Reinräume, Analytikabteilungen und kryogene Logistik ein, um autologe und allogene Chargen zu verarbeiten. Automatisierung durch Bioreaktoren mit geschlossenem Regelkreis senkt Arbeitskosten und minimiert die Charge-zu-Charge-Variabilität – eine entscheidende Hürde für den kommerziellen Maßstab. Kapitalintensive Erweiterungen in British Columbia und Texas veranschaulichen, wie Regionalregierungen Zelltherapiefabriken heute als strategische Vermögenswerte betrachten, die Life-Science-Cluster anziehen. Frühphasenentwickler lagern die Prozessentwicklung zunehmend an CDMOs aus, was die Zeit bis zur klinischen Anwendung verkürzt und schlankere Betriebsmodelle ermöglicht. Diese Dynamiken verwandeln den Markt für mesenchymale Stammzellen in ein Ökosystem, in dem Fertigungs-Know-how gleichbedeutend mit therapeutischem geistigem Eigentum ist.

Fortschritte bei gebrauchsfertigen allogenen MSC-Produkten

Allogene Kandidaten nutzen etablierte Masterzellbanken, um den Bedarf auf Bevölkerungsebene zu decken, ohne Spenderabgleich, was die Kosten pro Patient im Vergleich zu autologen Regimes senkt. Ryoncils Listenpreis von USD 194.000 signalisiert einen Premium-Erstattungsspielraum bei pädiatrischer Graft-versus-Host-Erkrankung mit hoher Mortalität. Einheitliche Formulierung und zentralisierte Abfüllung reduzieren Knotenpunkte in der Kühlkette und vereinfachen die Arbeitsabläufe in der Krankenhausapotheke. Dennoch bleibt die Aktivierung des angeborenen Immunsystems ein Restrisiko, was die Nachmarktüberwachung und die biomarkergesteuerte Patientenauswahl motiviert. Die meisten Pipeline-Entwickler kombinieren allogene Zellen mit Exosomen-Kombinationstherapien, um die antiinflammatorische Dauerhaftigkeit zu stärken und die Verlagerung des Marktes für mesenchymale Stammzellen hin zu gebrauchsfertigen Biologika zu festigen.

Analyse der Hemmnisse im Markt für mesenchymale Stammzellen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende Harmonisierung globaler GMP- und Wirksamkeitsstandards | -1.9% | Global, mit besonderen Herausforderungen bei der grenzüberschreitenden Produktregistrierung | Langfristig (≥ 4 Jahre) |

| Hohe Behandlungskosten und unsichere Erstattungslandschaft | -1.6% | Primär Nordamerika und Europa, aufkommende Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Biologische Donor-zu-Donor-Variabilität mit Einfluss auf die Chargenkonsistenz | -1.2% | Globale Fertigungsherausforderung, ausgeprägter bei autologen Ansätzen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch iPSC-abgeleitete Zelltherapien | -0.8% | Fortgeschrittene Märkte mit starken Forschungs- und Entwicklungskapazitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende Harmonisierung globaler GMP- und Wirksamkeitsstandards

Divergierende FDA- und EMA-Qualitätskriterien zwingen Entwickler dazu, regionsspezifische Einreichungsunterlagen zu erstellen, was die Regulierungsbudgets mittelgroßer Innovatoren belastet.[2]Quelle: Europäische Arzneimittel-Agentur, „Leitlinie zu Qualitätsanforderungen für investigative Arzneimittel für neuartige Therapien”, ema.europa.eu Unterschiedliche Wirksamkeitstests in verschiedenen Rechtsordnungen beeinträchtigen den studienübergreifenden Vergleich und erschweren Metaanalysen, was das Vertrauen der Kostenträger in die Wirksamkeit der Klasse verzögert. Branchenkonsortien wie die Internationale Gesellschaft für Zell- und Gentherapie streben eine Konvergenz an, doch philosophische Differenzen über die Rückverfolgbarkeit von Spendern und die Virussicherheit bestehen fort. Bis die Harmonisierung voranschreitet, werden globale Markteinführungen gestaffelt bleiben und die Umsatzentwicklung des Marktes für mesenchymale Stammzellen dämpfen.

Hohe Behandlungskosten und unsichere Erstattungslandschaft

Versicherer stufen viele muskuloskelettale Anwendungen als experimentell ein, was die Kostenübernahme auf Härtefallanwendungen beschränkt und die Kosten auf die Patienten verlagert. US-amerikanische Kostenträger fordern nun Daten aus der realen Versorgung, die belegen, dass die Anzahl totaler Kniegelenkersatzoperationen nach intraartikulären MSC-Injektionen zurückgeht, bevor sie eine breite Kostenübernahme genehmigen. Europäische Nutzenbewertungsgremien verlangen vergleichende Kosten-Nutzwert-Studien gegenüber der Standardversorgung, was die Marktzugangszeiträume verlängert. Diese Erstattungshindernisse bremsen die Volumenerweiterung, selbst wenn die klinische Wirksamkeit zunimmt, und verlangsamen die Entwicklung des Marktes für mesenchymale Stammzellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für mesenchymale Stammzellen

Nach Produkten:

Reagenzien sichern den FertigungsschwungKits, Medien und Reagenzien erzielten im Jahr 2025 einen Umsatzanteil von 51,23 %, was unterstreicht, wie Verbrauchsmaterialien die täglichen Produktionsbudgets in Einrichtungen der Guten Herstellungspraxis dominieren. Diese Kategorie bedient eine wiederkehrende Nachfrage, da jeder Zellexpansionslauf linienspezifische Zytokinmischungen, serumfreie Medien und chargenvalidierte Reagenzien erfordert. Erhöhte Bioprozessläufe, ausgelöst durch den Markteintritt von Ryoncil und wachsende klinische Pipelines, werden die Marktgrößenführerschaft der Reagenzien im Markt für mesenchymale Stammzellen voraussichtlich erhalten.

Der Unterbereich Zellen und Zelllinien wird voraussichtlich mit einer CAGR von 13,28 % wachsen, da standardisierte Masterbänke für multinationale Einreichungen und Technologietransfer-Initiativen entscheidend werden. CDMOs bündeln zunehmend die Lizenzierung von Zellbanken mit Analytik und verkürzen so die Entwicklungszeiträume in der Frühphase. Dienstleistungserlöse – die Auftragsherstellung, Assay-Entwicklung und regulatorische Beratung umfassen – gewinnen ebenfalls an Marktanteil, da schlanke virtuelle Biotechs schwere Infrastruktur auslagern. Insgesamt verbreitern diese Trends den Produktstapel und verleihen dem Markt für mesenchymale Stammzellen Widerstandsfähigkeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Typ:

Allogene Skalierung versus autologe PersonalisierungAllogene Therapien hielten im Jahr 2025 einen Umsatzanteil von 58,66 %, gestützt durch Skaleneffekte, einfache Lagerung und Einzelspender-Masterbänke, die Kosteneffizienz fördern. Zentralisierte Fertigung und Lagerbestandsverteilung kommen den Logistikteams der Krankenhäuser entgegen und stärken den Marktanteil dieses Segments im Markt für mesenchymale Stammzellen.

Autologe Ansätze expandieren jedoch mit einer CAGR von 13,31 %, da Point-of-Care-Bioreaktoren die Durchlaufzeit drastisch verkürzen und das Graft-versus-Host-Risiko umgehen. Die Ernte und Reinfusion am selben Tag eignet sich für Spitzensportverletzungen und personalisierte orthopädische Fälle. Obwohl die Kosten pro Patient höher bleiben, schätzen Krankenhäuser die Ausrichtung des individuellen Zellphänotyps auf die individuelle Biologie, was einen Technologiepfad erhält, der den Markt für mesenchymale Stammzellen diversifiziert.

Nach Quelle:

Tradition des Knochenmarks trifft auf den Komfort von FettgewebeAus Knochenmark gewonnene Zellen hielten im Jahr 2025 einen Anteil von 33,74 %, was ein jahrzehntelanges Sicherheits- und Wirksamkeitsdossier widerspiegelt, das Regulierungsbehörden und Kliniker gleichermaßen überzeugt. Diese Zellen besitzen gut dokumentierte Differenzierungswege für die skelettale und hämatopoetische Reparatur und festigen ihren Status in der Marktgrößenhierarchie des Marktes für mesenchymale Stammzellen.

Fettgewebequellen wachsen mit einer CAGR von 13,86 % am schnellsten, da minimal-invasive Liposuktion hohe Zellzahlen mit überlegener Expansionskinetik liefert. Aus Nabelschnurblut gewonnene Zellen bieten erhöhte Proliferation und Telomeraseaktivität, während aufkommende Plazenta- und Zahnpulpalinien auf Nischenanwendungen in der regenerativen Medizin abzielen. Mit zunehmender Diversifizierung der Quellen stärkt sich die Versorgungsresilienz im gesamten Markt für mesenchymale Stammzellen.

Nach Indikation:

Orthopädische Grundlage erweitert sich zur kardiovaskulären GrenzeKnochen- und Knorpelreparatur repräsentierte im Jahr 2025 24,12 % des Umsatzes aufgrund der Vertrautheit der Chirurgen und unterstützender klinischer Evidenz. Wirbelsäulenfusion, Knorpelresurfacing am Knie und die Behandlung von Pseudarthrosen bleiben Ankerprozeduren, die kommerzielle Prognosen für den Markt für mesenchymale Stammzellen stabilisieren.

Die kardiovaskuläre Therapie ist für eine CAGR von 14,01 % vorgesehen, angetrieben durch frühe Signale einer verbesserten linksventrikulären Ejektionsfraktion bei ischämischen Herzinsuffizienz-Kohorten. Parallele Dynamik bei entzündlichen Darmerkrankungen, Leberzirrhose und Graft-versus-Host-Erkrankung verbreitert die Indikationsstreuung. Insgesamt reduzieren diversifizierte Pipelines die Abhängigkeit von einem einzigen Therapiebereich und fördern eine ausgewogene Umsatzstapelung im Markt für mesenchymale Stammzellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Krankheitsmodellierung stärkt ForschungserlöseDie Krankheitsmodellierung hielt im Jahr 2025 einen Anteil von 33,85 %, da pharmazeutische Sponsoren in humanrelevante Assays investierten, um Pipelines mit kleinen Molekülen zu entrisiken. Die Kombination von 3D-Biomaterialgerüsten mit MSCs beschleunigt die Zielvalidierung und festigt die Anwendungsnachfrage im Markt für mesenchymale Stammzellen.

Das Tissue Engineering wird voraussichtlich mit einer CAGR von 13,79 % wachsen, da Gerüstinnovationen die Zellvitalität und das Einwachsen verbessern. Bankdienstleistungen und Entdeckungsplattformen fügen ergänzende Einnahmequellen hinzu, während Toxizitätsscreenings Sicherheitsdatensätze für regulatorische Einreichungen ergänzen. Zusammen verankern diese Bestrebungen MSCs tiefer in translationale Forschungszyklen und verlängern die Wertschöpfungskette des Marktes für mesenchymale Stammzellen.

Geografische Analyse

Markt für mesenchymale Stammzellen in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 40,78 %, begünstigt durch die Führungsrolle der FDA, umfangreiche Risikokapitalpools und Krankenhausnetzwerke, die in der Lage sind, GMP-Einheiten zu integrieren. Frühe Erstattungspilotprojekte für Verfahren bei Graft-versus-Host-Erkrankungen fördern die Akzeptanz in Krankenhäusern, während die orthopädische Kostenübernahme jedoch lückenhaft bleibt und kurzfristige Mengenzuwächse begrenzt. Kanadas öffentlich-private Partnerschaften, exemplarisch veranschaulicht durch die neue Anlage von STEMCELL Technologies, verdeutlichen politisch gesteuerte Fertigungscluster, die den Markt für mesenchymale Stammzellen auf dem gesamten Kontinent stärken.

Markt für mesenchymale Stammzellen in Europa

Europa belegt nach Wert den zweiten Rang, gestützt durch den Zulassungsweg der EMA für Arzneimittel für neuartige Therapien sowie starke Verbindungen zwischen Wissenschaft und Industrie. Deutschland und das Vereinigte Königreich treiben das Studienvolumen voran, während Italien und Spanien kommerzielle Behandlungszentren ausbauen. Unterschiedliche Ergebnisse der Nutzenbewertung von Gesundheitstechnologien fragmentieren jedoch die Erstattungslandschaft und zwingen Entwickler zur Erstellung länderspezifischer Dossiers, was die Einführungszeiträume im Markt für mesenchymale Stammzellen verlängert.

Markt für mesenchymale Stammzellen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,66 %, da China seine erste MSC-Therapie genehmigt und in provinzielle GMP-Zentren investiert. Japan nutzt die Klausel zur bedingten Zulassung des Gesetzes über Pharmazeutika und Medizinprodukte, um Markteinführungen zu beschleunigen, und australische Regulierungsbehörden vereinfachen die Benachrichtigung über klinische Studien. Indien und Südkorea bauen die Auftragsproduktion aus und positionieren die Region als kosteneffiziente Produktionsbasis, die die globale Versorgungssicherheit im Markt für mesenchymale Stammzellen stärkt. Dennoch bleiben Erstattungsunklarheiten und eine heterogene Krankenhausinfrastruktur Gegenwind für eine breite Akzeptanz.

Wettbewerbslandschaft

Der Markt für mesenchymale Stammzellen ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Pharmakonzerne spezialisierte Zelltherapieeinheiten erwerben, um Prozess-Know-how zu sichern. Lonzas Umstrukturierung im Jahr 2024 in Zell- und Gentechnologien schärfte den Fokus auf modalitätsspezifische Dienstleistungen und signalisierte weitere Kapazitätszuführungen. Thermo Fishers CDMO-Erweiterung unterstreicht, wie diversifizierte Lieferanten das Fertigungsrückgrat für kleine Biotechs ohne Infrastruktur bilden.

Prozessautomatisierung, digitale Zwillinge und Inline-Analytik dienen nun als entscheidende Wettbewerbshebel. Unternehmen, die Einweg-Bioreaktoren, Echtzeit-Wirksamkeitstests und KI-gesteuerte Freigabetests integrieren, verkürzen die Durchlaufzeit und senken die Herstellungskosten und differenzieren so ihr Angebot. Geistiges Eigentum rund um Zellgewinnung, Kryokonservierung und Exosomencharakterisierung festigt die Positionierung, wobei Mesoblasts breites US- und EU-Patentportfolio Schutz gegen generische Marktteilnehmer bietet.

Regionale Akteure nutzen Nischenmöglichkeiten, indem sie Konsortien mit Krankenhaussystemen und Geräteherstellern bilden, um lokalisierte Fertigungsökosysteme zu entwickeln. Nikons Lizenzvereinbarung von 2025 mit RoosterBio stattet japanische Kunden mit schlüsselfertigen MSC-Produktionsplattformen aus und veranschaulicht partnerschaftsgetriebene Markteintrittsstrategien, die die Reichweite ohne kostspielige Akquisitionen vergrößern. Dieses sich entwickelnde Wettbewerbsumfeld deutet darauf hin, dass der Markt für mesenchymale Stammzellen Unternehmen belohnen wird, die spezialisierte Plattformen mit flexiblen Fertigungsnetzwerken verbinden.

Marktführer im Bereich mesenchymale Stammzellen

Cell Applications, Inc.

Axol Bioscience Ltd.

STEMCELL Technologies Inc.

Thermo Fisher Scientific Inc.

Cyagen Biosciences Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für mesenchymale Stammzellen

- Axol Bioscience Ltd

- Cell Applications Inc.

- Cellcolabs Clinical Ltd

- Celprogen Inc.

- Cyagen Biosciences Inc.

- Lonza Group

- Merck

- PromoCell

- ScienCell Research Laboratories Inc.

- Stem Cell Technologies

- Thermo Fisher Scientific

- Mesoblast

- Pluri Inc.

- Athersys

- Cynata Therapeutics

- Orgenesis Inc.

- Stempeutics Research

- BioRestorative Therapies

Jüngste Branchenentwicklungen im Markt für mesenchymale Stammzellen

- April 2025: Nikon CeLL innovation und RoosterBio unterzeichneten eine Lizenzvereinbarung, die japanischen Arzneimittelentwicklern eine integrierte Entwicklungs-bis-Herstellungslösung für humane MSC- und extrazelluläre Vesikel-Therapeutika bietet.

- April 2024: Memel Biotech, eine in Litauen ansässige Auftragsforschungs- und -herstellungsorganisation, stellte an seinem Standort in Klaipeda einen umfassenden, fortschrittlichen Therapieentwicklungs- und Herstellungsservice vor, um Märkte innerhalb der Europäischen Union (EU) zu bedienen. Mit dieser Initiative strebt Memel Biotech Partnerschaften mit aufstrebenden und etablierten Biotechunternehmen an, die in Arzneimittel für neuartige Therapien (ATMPs) einsteigen möchten. Die Fertigungskapazitäten des Unternehmens umfassen ein breites Spektrum, einschließlich mesenchymaler Stammzellen und chimärer Antigenrezeptor-T-Zellen.

- Februar 2024: Die Universität Liverpool gründete ein neues Spin-out-Unternehmen, TrophiCell, das einen Ansatz entwickelte, um das therapeutische Potenzial adulter mesenchymaler Stammzellen (MSCs) zu nutzen.

Umfang des globalen Berichts über den Markt für mesenchymale Stammzellen

Gemäß dem Umfang des Berichts sind mesenchymale Stammzellen (MSCs) eine Art multipotenter Stammzellen, die sich in eine Vielzahl von Zelltypen differenzieren können, wie Knorpelzellen (Chondrozyten), Knochenzellen (Osteoblasten), Muskelzellen (Myozyten) und Fettzellen (Adipozyten).

Der Markt für mesenchymale Stammzellen ist in Produkte und Dienstleistungen, Typ, Quelle, Indikation, Anwendung und Geografie segmentiert. Das Segment Produkte und Dienstleistungen ist weiter in Produkte und Dienstleistungen unterteilt. Das Produktsegment ist in Kits, Medien und Reagenzien, Zellen und Zelllinien sowie sonstige Produkte untergliedert. Nach Typ ist der Markt in autolog und allogen segmentiert. Das Quellsegment ist weiter in Fettgewebe, Knochenmark, Nabelschnurblut, fetale Leber und sonstige unterteilt. Das Indikationssegment ist weiter in Knochen- und Knorpelreparatur, Herz-Kreislauf-Erkrankungen, entzündliche und immunologische Erkrankungen, Lebererkrankungen, Krebs, Graft-versus-Host-Erkrankungen und sonstige unterteilt. Das Anwendungssegment ist in Krankheitsmodellierung, Arzneimittelentwicklung und -entdeckung, Stammzellbanking, Tissue Engineering, Toxikologiestudien und sonstige unterteilt. Das Geografiesegment ist weiter in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Produkte | Kits, Medien und Reagenzien |

| Zellen und Zelllinien | |

| Sonstige Produkte | |

| Dienstleistungen |

| Autolog |

| Allogen |

| Fettgewebe |

| Knochenmark |

| Nabelschnurblut |

| Fetale Leber |

| Sonstige |

| Knochen- und Knorpelreparatur |

| Herz-Kreislauf-Erkrankungen |

| Entzündliche und immunologische Erkrankungen |

| Lebererkrankungen |

| Krebs |

| Graft-versus-Host-Erkrankung |

| Sonstige |

| Krankheitsmodellierung |

| Arzneimittelentwicklung und -entdeckung |

| Stammzellbanking |

| Tissue Engineering |

| Toxikologiestudien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkten und Dienstleistungen | Produkte | Kits, Medien und Reagenzien |

| Zellen und Zelllinien | ||

| Sonstige Produkte | ||

| Dienstleistungen | ||

| Nach Typ | Autolog | |

| Allogen | ||

| Nach Quelle | Fettgewebe | |

| Knochenmark | ||

| Nabelschnurblut | ||

| Fetale Leber | ||

| Sonstige | ||

| Nach Indikation | Knochen- und Knorpelreparatur | |

| Herz-Kreislauf-Erkrankungen | ||

| Entzündliche und immunologische Erkrankungen | ||

| Lebererkrankungen | ||

| Krebs | ||

| Graft-versus-Host-Erkrankung | ||

| Sonstige | ||

| Nach Anwendung | Krankheitsmodellierung | |

| Arzneimittelentwicklung und -entdeckung | ||

| Stammzellbanking | ||

| Tissue Engineering | ||

| Toxikologiestudien | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Marktes für mesenchymale Stammzellen im Jahr 2026?

Die Marktgröße für mesenchymale Stammzellen wird im Jahr 2026 auf USD 5,14 Milliarden geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 12,05 % wachsen und bis 2031 USD 9,08 Milliarden erreichen.

Welche Region wächst im Prognosezeitraum am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 14,66 % die höchste CAGR aufgrund unterstützender Regulierung und Fertigungsinvestitionen.

Welches Segment hält im Jahr 2025 den größten Umsatzanteil?

Kits, Medien und Reagenzien führen mit 51,23 % des Umsatzes dank wiederkehrender Verbrauchsmaterialnachfrage.

Warum sind allogene Therapien dominant?

Allogene Produkte bieten skalierbare Masterzellbanken, optimierte Logistik und Kostenvorteile und halten 58,66 % des Umsatzes im Jahr 2025.

Welcher wichtige regulatorische Meilenstein hat den Markt im Jahr 2024 beeinflusst?

Die FDA genehmigte Ryoncil, die erste allogene MSC-Therapie, und schuf damit einen regulatorischen Präzedenzfall für zukünftige Produkte.

Seite zuletzt aktualisiert am: