Diodenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

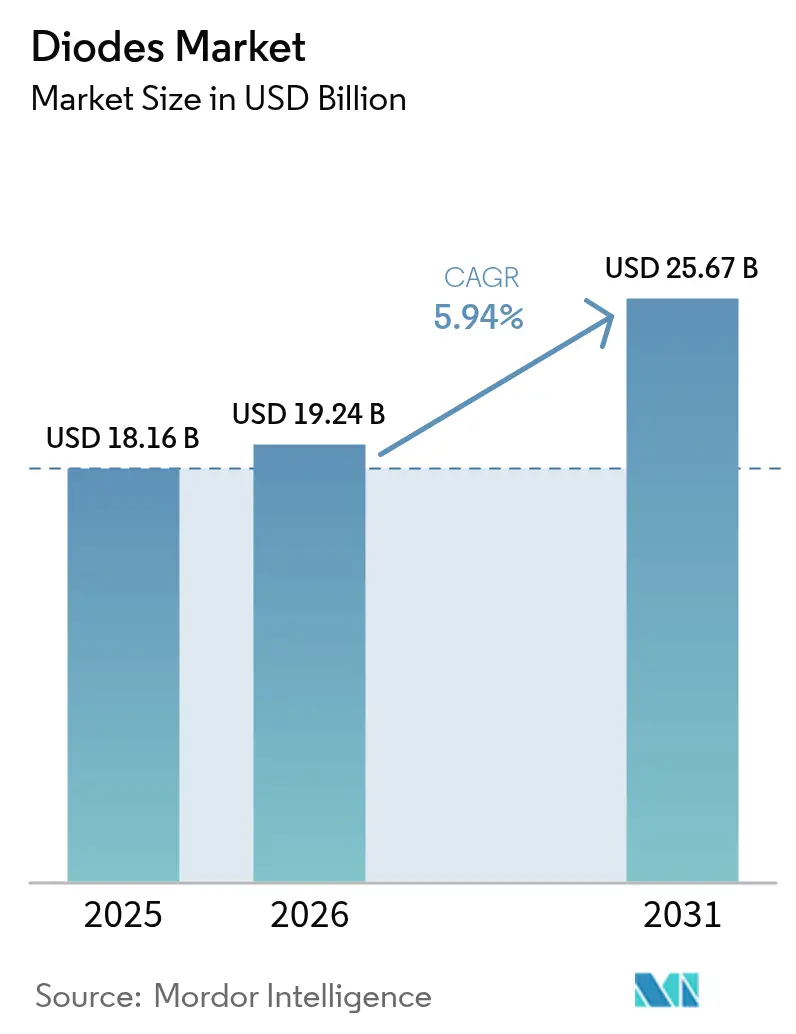

| Marktgröße (2026) | 19.24 Milliarden US-Dollar |

| Marktgröße (2031) | 25.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Diodenmarktanalyse von Mordor Intelligence

Die Größe des Diodenmarkts wird voraussichtlich von 18,16 Milliarden USD im Jahr 2025 auf 19,24 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 25,67 Milliarden USD erreichen, was einer CAGR von 5,94 % von 2026 bis 2031 entspricht. Staatliche Anreize zur Lokalisierung von Halbleiterfabriken, die rasche Elektrifizierung in der Automobil- und Industriebranche sowie die Verbreitung von Edge-Computing-Geräten, die schnelleres Schalten und engere Spannungsregelung erfordern, treiben das Wachstum voran. Produktmixverschiebungen hin zu Breitbandlückenmaterialien heben die durchschnittlichen Verkaufspreise an, selbst wenn die Volumina steigen. Gleichzeitig komprimieren inländische Galliumnitrid-Kapazitätserweiterungen im Rahmen des CHIPS- und Wissenschaftsgesetzes die Lieferzeiten für Leistungsdioden-Module, während globale 5G-Rollouts den Diodengehalt pro Funkgerät weiter erhöhen. Regulatorische Rahmenbedingungen wie die WEEE-Richtlinie der Europäischen Union verkürzen die Ersatzzyklen für Unterhaltungselektronik und unterstützen indirekt die Stückzahlen.

Wichtigste Erkenntnisse des Berichts

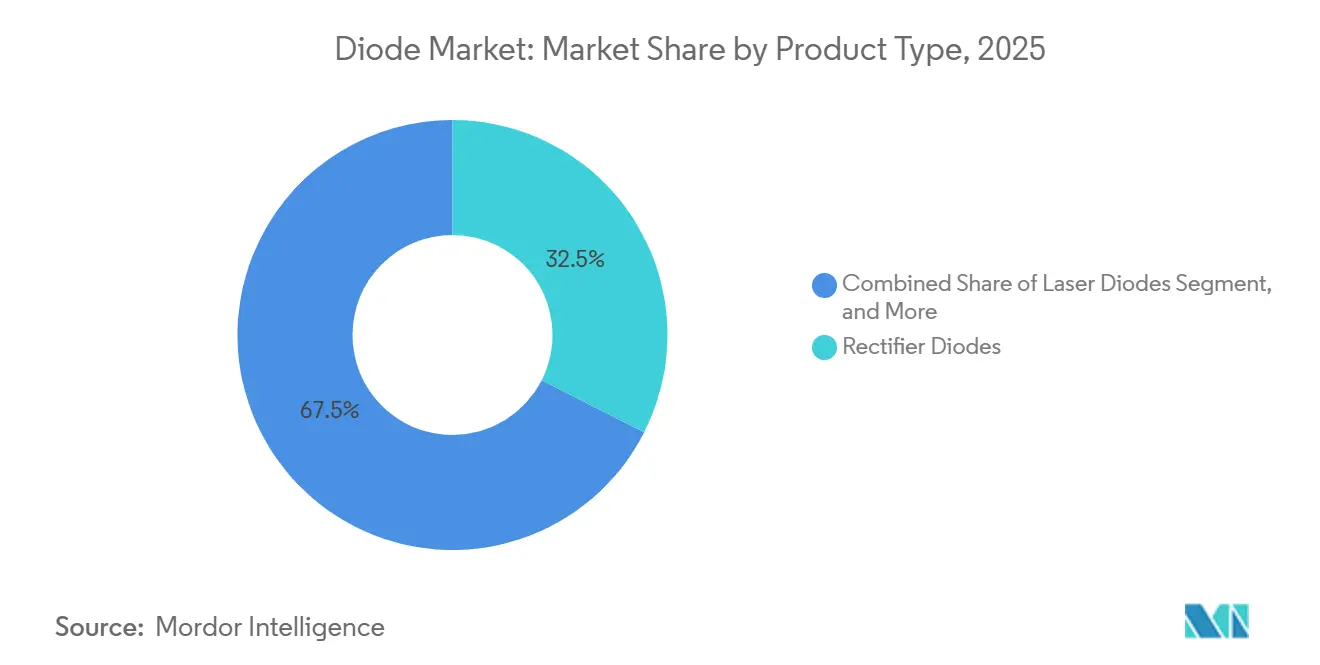

- Nach Produkttyp führten Gleichrichterdioden im Jahr 2025 mit einem Umsatzanteil von 32,46 %, während Laserdioden bis 2031 mit einer CAGR von 7,54 % voranschreiten.

- Nach Material entfiel auf Silizium im Jahr 2025 ein Marktanteil von 66,42 % am Diodenmarkt, während Galliumnitrid-Bauelemente bis 2031 voraussichtlich mit einer CAGR von 6,91 % wachsen werden.

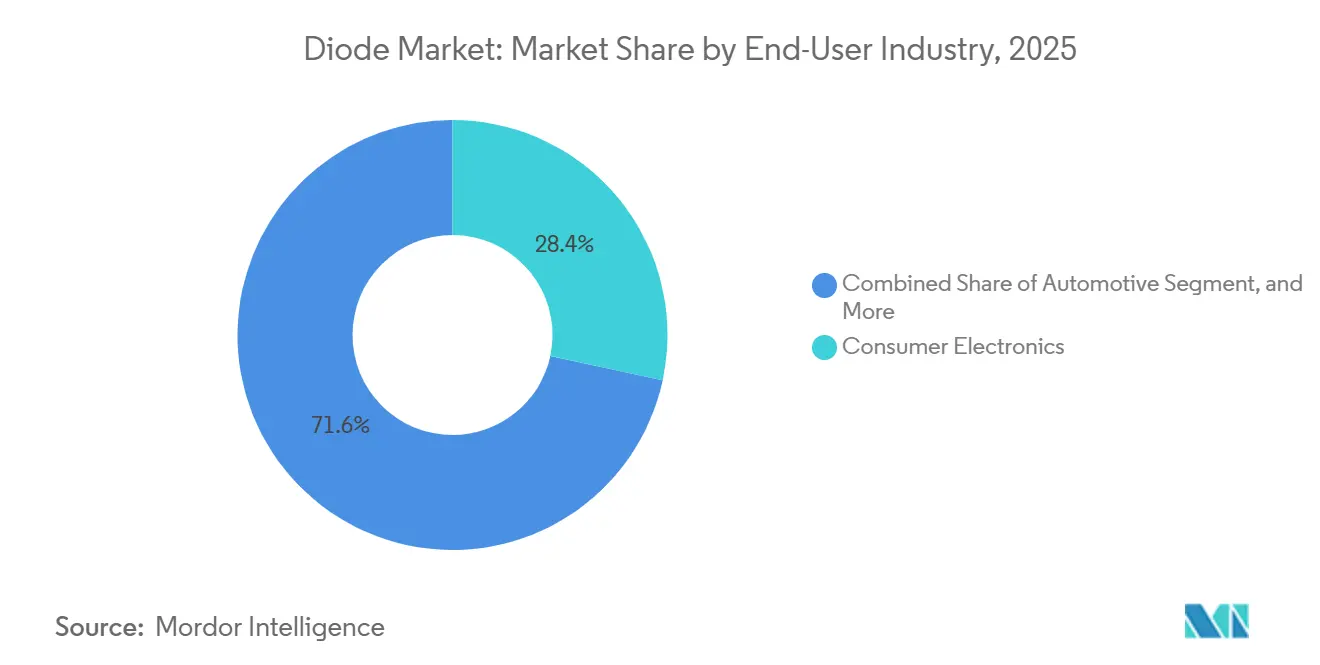

- Nach Endverbraucher verzeichnet die Automobilelektrifizierung mit 7,59 % die höchste CAGR im Zeitraum 2026–2031 und übertrifft damit den im Jahr 2025 von der Unterhaltungselektronik gehaltenen Anteil von 28,37 %.

- Nach Montagebauform sicherten sich Oberflächenmontage-Bauelemente im Jahr 2025 einen Marktanteil von 48,91 % am Diodenmarkt, und Flip-Chip-Gehäuse sind auf dem Weg zu einer CAGR von 6,77 % bis 2031.

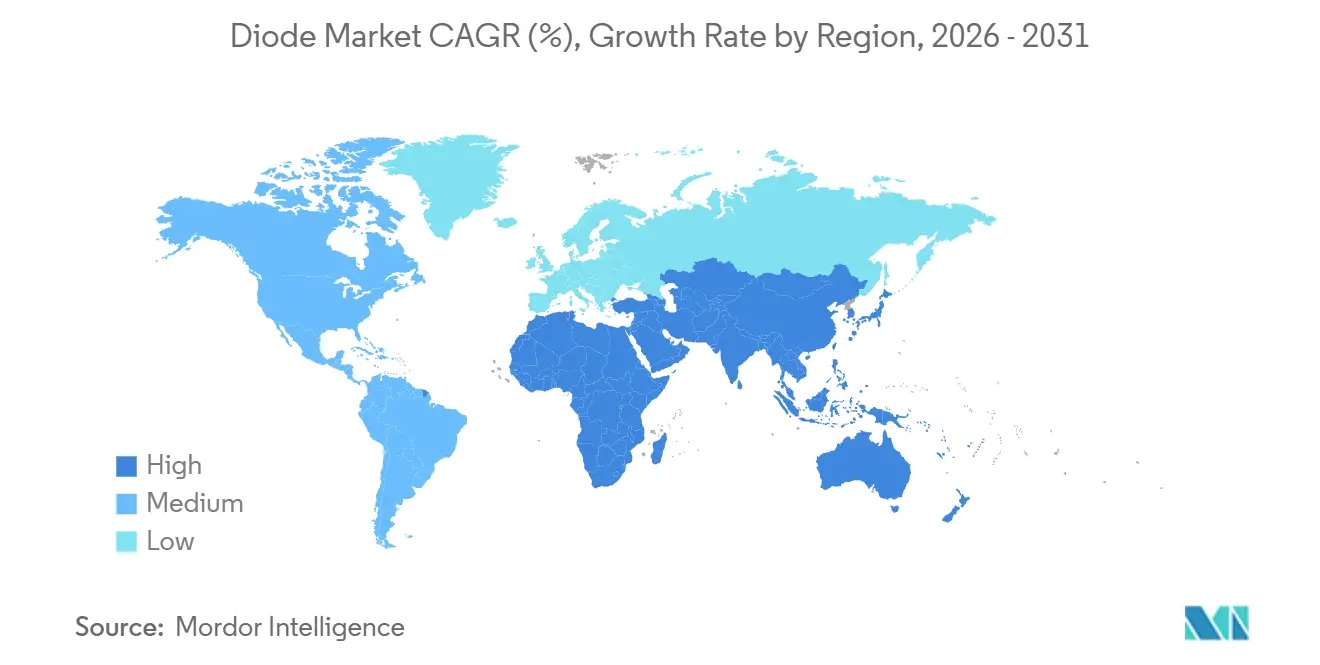

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 47,34 % am Umsatz 2025; der Nahe Osten und Afrika wird jedoch voraussichtlich bis 2031 mit einer CAGR von 6,96 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Diodenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung von Ökosystemen der Unterhaltungselektronik | +1.2% | Global, mit Konzentration in asiatisch-pazifischen Fertigungszentren (China, Südkorea, Vietnam) | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Elektrofahrzeugproduktion und bordeigener Ladegeräte | +1.5% | Global, frühe Gewinne in China, Europa, Nordamerika; Ausstrahlungseffekte auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| 5G-Rollout treibt Nachfrage nach HF- und Mikrowellendioden | +0.9% | Nordamerika und Europa für Infrastruktur; asiatisch-pazifischer Raum für die Integration in Mobilgeräte | Kurzfristig (≤2 Jahre) |

| Effizienzvorschriften für Rechenzentren fördern Leistungsdioden | +1.1% | Nordamerika und Europa für Hyperscale-Einrichtungen; asiatisch-pazifischer Raum für Edge-Deployments | Kurzfristig (≤2 Jahre) |

| Regulatorischer Rückenwind für GaN-auf-Si-Hochspannungsdioden | +0.8% | Vereinigte Staaten (CHIPS-Gesetz), Europäische Union (Chips-Gesetz), Japan (wirtschaftliche Sicherheitssubventionen) | Langfristig (≥4 Jahre) |

| Elektroschrott-Recyclinggesetze erhöhen Ersatzraten | +0.4% | Europäische Union (WEEE-Richtlinie), ausgewählte asiatische Märkte (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung von Ökosystemen der Unterhaltungselektronik

Smartphones und Wearables integrieren immer dichter gepackte Energieverwaltungs-ICs, die mehrere Diodenfunktionen auf einem einzigen Substrat kombinieren, was die Platinenfläche reduziert und die Montagekosten senkt.[1]Microchip Technology, "Trends bei Energieverwaltungs-ICs," microchip.com Schottky- und Kleinsignaldioden mit einer Nennleistung unter 1 A, die jedoch im Nanosekundenbereich schalten, schützen Dauerbetriebssensoren und Drahtlosladespulen. Edge-KI-Beschleuniger erhöhen die thermischen Designleistungshüllen und zwingen OEMs zur Einführung von Transienten-Spannungsunterdrückerdioden mit höheren Energiebewertungen. Die Produktportfolios spalten sich daher in ultraminiaturisierte Bauelemente für beengte Räume und robuste Varianten für rechenintensive Subsysteme auf, die beide zu Aufpreisen gegenüber herkömmlichen Diskretbauelementen angeboten werden. Das Wachstum wird verstärkt, da USB4- und Thunderbolt-5-Schnittstellen bis zu 240 W Leistung liefern, was den Schutzdioden-Gehalt pro Anschluss erhöht.

Beschleunigung der Elektrofahrzeugproduktion und bordeigener Ladegeräte

Die weltweiten Elektrofahrzeugverkäufe überstiegen im Jahr 2024 14 Millionen Einheiten, und 800-V-Architekturen halbieren die Ladezeiten, was Siliziumkarbid-Schottky-Dioden in Leistungsfaktorkorrektur-Stufen erforderlich macht.[2]Internationale Energieagentur, "Globaler Elektrofahrzeug-Ausblick 2024," iea.org Automobilhersteller integrieren Laserdioden in Festkörper-LiDAR, wobei der fahrzeuginterne Umsatz bis 2032 voraussichtlich 11,9 Milliarden USD erreichen wird. Sperrschichttemperaturobergrenzen überschreiten nun 175 °C, was Breitbandlücken-Chemien begünstigt. Es entstehen zwei Wachstumsvektoren: Hochspannungsleistungsumwandlung und laserbasierte Sensorik, die jeweils unterschiedliche Diodenchemien und -gehäuse erfordern. Staatliche Steuergutschriften für emissionsfreie Fahrzeuge beschleunigen Plattformeinführungen und steigern den Diodenmarkt weiter.

5G-Rollout treibt Nachfrage nach HF- und Mikrowellendioden

Betreiber haben im Jahr 2024 mehr als 2 Millionen 5G-Basisstationen eingesetzt, wobei jede Makrozelle bis zu 128 Antennenelemente integriert, die PIN-Dioden für die Sende-Empfangs-Umschaltung und Varaktordioden für die Strahlsteuerung verwenden.[3]Ericsson, "5G-Infrastrukturbereitstellung," ericsson.com Die Millimeterwellen-Einführung oberhalb von 24 GHz legt Einfügedämpfungsgrenzen bei herkömmlichen Galliumarsenid-PIN-Dioden offen und veranlasst Versuche mit Indiumphosphid-Alternativen mit 0,3 dB geringerer Dämpfung bei 28 GHz. Mobilgeräte integrieren mehrere HF-Frontend-Module mit eingebetteten Schottky-Detektordioden für das Hüllkurventracking. Insgesamt steigt der Diodengehalt pro Funkgerät im Vergleich zu 4G um 30–40 %, und dieser Trend wird sich verstärken, wenn Kleinzellen- und private Netzwerke zunehmen. Bis 2027 geplante Spektrumauktionen halten die Bereitstellungspipeline voll und sichern die Nachfragesichtbarkeit.

Effizienzvorschriften für Rechenzentren fördern Leistungsdioden

Hyperscale-Betreiber zielen auf eine Stromverbrauchseffizienz unter 1,15 ab; Serverversorgungen wechseln von 80 PLUS Titanium zur synchronen Gleichrichtung mit Siliziumkarbid-Schottky-Dioden, um 1–2 Prozentpunkte Leitungsverluste einzusparen. Flüssigkeitsgekühlte KI-Cluster übernehmen die 48-V-Rack-Verteilung und erfordern Hochstromgleichrichter mit einer Nennleistung von 100 A oder mehr. Der Breitbandlücken-Fahrplan des US-amerikanischen Energieministeriums prognostiziert eine Wandlereffizient von 99 %, was einer jährlichen Einsparungsmöglichkeit von 20 TWh entspricht. Betreiber erneuern Leistungsmodule alle 3–4 Jahre, gegenüber historisch 5–7 Jahren, was die Diodenersatzzyklen beschleunigt. Öffentliche Verpflichtungen zur Klimaneutralität institutionalisieren diesen Upgrade-Rhythmus weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Si, GaAs, GaN) | -0.7% | Global, akut in Regionen, die von chinesischen Galliumexporten abhängig sind (Nordamerika, Europa) | Kurzfristig (≤2 Jahre) |

| Fragmentierung der Lieferkette infolge geopolitischer Handelsbeschränkungen | -0.5% | Vereinigte Staaten, China, Europäische Union (Exportkontrollen, Zölle, Entitätslisten) | Langfristig (≥4 Jahre) |

| Thermische Einschränkungen bei Hochstromgehäusen | -0.4% | Global, insbesondere bei automobilen und industriellen Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Patentüberlastung bei Halbleiterprozessen mit breiter Bandlücke | -0.3% | Global, konzentriert in den Vereinigten Staaten, Europa, Japan, Südkorea (Klagezentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Si, GaAs, GaN)

China kontrolliert 98 % der Galliumraffination, und sein Exportlizenzregime von 2024 verdoppelte die Spotpreise innerhalb weniger Monate. Die Kosten für Galliumarsenid-Wafer stiegen im Jahr 2024 um 15–20 % im Jahresvergleich und drückten die HF-Diodenmargen für Lieferanten ohne Abnahmeabsicherungen. Die Europäische Union vergab einen Vertrag an ein griechisches Start-up zum Bau einer 500-Tonnen-pro-Jahr-Galliumanlage, die jedoch immer noch weniger als 5 % der weltweiten Nachfrage decken würde. Die Lieferzeiten für Siliziumkarbid-Wafer bleiben trotz Erweiterungen durch Wolfspeed und ROHM bei 26–30 Wochen. Bis diversifizierte Quellen ausgereift sind, dämpft das Beschaffungsrisiko die Expansion des Diodenmarkts.

Thermische Einschränkungen bei Hochstromgehäusen

Dioden über 50 A können Sperrschichttemperaturen von 150 °C überschreiten; Epoxidharz-vergossene Gehäuse mit einem Wärmewiderstand von 1,5–2,0 K/W erfordern sperrige Kühlkörper, die die Größenvorteile von Breitbandlücken-Bauelementen zunichte machen. Flip-Chip- oder Direktkupfergebundene Gehäuse senken den Widerstand auf 0,5–0,8 K/W, kosten jedoch 40–60 % mehr. Automobilentwickler untersuchen beidseitige Kühlung und eingebettete Chip-Platinen, was bis zu 1 Million USD an nicht wiederkehrenden Entwicklungskosten pro Plattform hinzufügt. Standardisierte thermische Schnittstellen sind noch nicht entstanden, was diese Premium-Module auf hochwertige Elektrofahrzeuge und Industrieantriebe beschränkt und die Massenmarktdurchdringung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Laserdioden treiben autonome Sensorik voran

Gleichrichterprodukte erfassten im Jahr 2025 einen Marktanteil von 32,46 % am Diodenmarkt, unterstützt durch den nahezu universellen Bedarf an AC-DC-Umwandlung in der Unterhaltungselektronik und industriellen Netzteilen. Lasergeräte, obwohl kleiner im Volumen, werden voraussichtlich bis 2031 mit einer CAGR von 7,54 % expandieren, da Festkörper-LiDAR in Personenkraftwagen an Bedeutung gewinnt und Telekommunikationsbetreiber Langstrecken-Glasfaser-Backbones aufrüsten. Schottky-Einheiten wandern weiterhin in 800-V-Elektrofahrzeugplattformen wegen ihres niedrigen Vorwärtsspannungsabfalls, während Zener-Referenzen in Batteriemanagementsystemen, die Analog-Digital-Wandler vor Überspannungsereignissen schützen, unverzichtbar bleiben. Kleinsignaldioden dominieren Schaltfunktionen unter 1 A, und Transienten-Spannungsunterdrücker-Teile verbreiten sich in Hochgeschwindigkeits-USB-C- und Thunderbolt-Anschlüssen, von denen jeder nun bis zu 240 W bidirektionaler Leistung verarbeitet. HF- und Mikrowellenvarianten bilden das Rückgrat von 5G-Radio-Frontends und ermöglichen es Strahlformungsarrays, tausende Male pro Sekunde mit minimalem Einfügeverlust umzuschalten.

Der Laserdioden-Anteil am Diodenmarkt wird sich ausweiten, da Automobilhersteller 905-nm-Kantenemitter und 940-nm-Vertikalresonator-Oberflächenemitter bevorzugen, die Reichweite und Augensicherheit ausbalancieren. Der Gehalt pro Fahrzeug wird ebenfalls steigen, da Scheinwerfer der nächsten Generation Dutzende von Laserpixeln bündeln, um adaptive Fernlichtmuster zu ermöglichen. Auf der Gleichrichterseite wechseln Hersteller von Wechselrichtern für erneuerbare Energien von 600-V-Silizium auf 1.200-V-Siliziumkarbid-Teile, was die Nachfrage nach herkömmlichen Siliziumdioden leicht dämpft, aber ein Premium-Teilsegment schafft. Lieferanten, die mehrere Diodenfunktionen – Gleichrichtung, Spannungsbegrenzung und ESD-Schutz – in einem einzigen Gehäuse kombinieren können, erzielen höhere durchschnittliche Verkaufspreise. Insgesamt wird die Produktmixverschiebung voraussichtlich die gemischten Margen anheben, selbst in Umgebungen mit moderatem Stückzahlwachstum.

Nach Materialtyp: Galliumnitrid gewinnt an Bedeutung

Silizium behauptete im Jahr 2025 einen Anteil von 66,42 % und damit den größten Marktanteil am Diodenmarkt, dank jahrzehntelanger Ausbeute-Optimierung, die die Kosten pro Ampere unter 0,01 USD gehalten hat. Breitbandlücken-Galliumnitrid-Bauelemente werden jedoch bis 2031 voraussichtlich eine CAGR von 6,91 % verzeichnen, da Hyperscale-Rechenzentrumsbetreiber eine Umwandlungseffizienz von 99 % anstreben und Automobilingenieure kühlere bordeigene Ladegeräte entwickeln. Siliziumkarbid-Alternativen steigen mit einer vergleichbaren CAGR von 6,5 % an, gestützt durch Solarwechselrichter und Traktionsantriebe, die eine Sperrfähigkeit von 1.200 V erfordern. Galliumarsenid bleibt der etablierte Werkstoff für HF- und Mikrowellendioden in 5G-Basisstationen, obwohl Indiumphosphid-Pilotprojekte seine Dominanz bei Millimeterwellenanwendungen bedrohen. Experimentelle Substrate wie Diamant und Aluminiumnitrid liegen noch unter 1 %, ziehen jedoch Forschungs- und Entwicklungsinvestitionen für den Einsatz nach 2030 an.

Der Galliumnitrid-Anteil am Diodenmarkt wird in Nordamerika und Europa schneller expandieren, wo CHIPS-finanzierte Fabriken die Lieferzeiten verkürzen und das Lieferkettenrisiko reduzieren. Silizium behält, obwohl langsamer wachsend, eine unverzichtbare Rolle in sicherheitskritischen Analogschaltkreisen, die eine bewährte Langzeitzuverlässigkeit und etablierte IEC-60747-Konformität erfordern. Die Siliziumkarbid-Produktion steigt auf größeren 200-mm-Wafern an, was Kostenlücken schließt und das Material für mittelklassige Elektrofahrzeuge rentabel macht. Galliumarsenid-Anbieter sehen sich derweil Preisgegenwind durch Gallium-Exportbeschränkungen ausgesetzt, was sie dazu veranlasst, langfristige Lieferverträge anzustreben. Jede Chemie besetzt daher eine klar definierte Leistungs-Kosten-Nische und gibt mehrschichtigen Platinen eine breitere Palette an Diodenoptionen.

Nach Endverbraucherbranche: Automobilelektrifizierung beschleunigt sich

Die Unterhaltungselektronik entfiel im Jahr 2025 auf 28,37 % der Nachfrage, angetrieben durch die Diodenverbreitung in Smartphones, Tablets und Wearables, die zunehmend leistungsdichtere Verwaltungs-ICs integrieren. Automobilanwendungen sind jedoch auf dem Weg zu einer CAGR von 7,59 % bis 2031 und damit das am schnellsten wachsende Segment, da die Elektrofahrzeugvolumina steigen und fortschrittliche Fahrerassistenzsysteme laserbasierte Sensorik integrieren. Die Kommunikationsinfrastruktur wird voraussichtlich eine CAGR von 6,2 % auf dem Rücken der 5G-Verdichtung verzeichnen, wobei jede Makrozelle bis zu 128 PIN- und Varaktordioden für die Strahlsteuerung beherbergt. Verteidigungs- und Luft- und Raumfahrtkäufer zahlen zwar begrenzte Stückzahlen, aber Aufpreise für strahlungsgehärtete Bauelemente, während Computerperipheriegeräte und Industrieautomation solide mittlere einstellige Wachstumspfade aufrechterhalten. LED-basierte Beleuchtung erfordert, da sie zu Mikro-LEDs wechselt, weiterhin eine enge Stromregelung, um die Kleinsignaldioden-Volumina aufrechtzuerhalten.

Der Automobilanteil am Diodenmarkt wird steigen, da jedes neue batterieelektrische Fahrzeug 50–100 Leistungsdioden in Traktionswechselrichtern, DC-DC-Wandlern und bordeigenen Ladegeräten enthält. Batteriezellen-Gigafabriken in Kanada, Deutschland und Japan setzen auf Siliziumkarbid-Schottky-Dioden, um thermische Durchgehrisiken zu begrenzen, was die Nachfrage nach Bauelementen mit einer Nenntemperatur über 175 °C steigert. In der Kommunikation erfordern Satellitenkonstellation in niedrigen Erdumlaufbahnen Galliumnitrid-Mikrowellendioden, die Temperaturzyklen von –150 °C bis +120 °C standhalten, was die Lieferantenreichweite über terrestrische Netzwerke hinaus erweitert. Die Unterhaltungselektronik wird sich stabilisieren, da das Smartphone-Stückzahlwachstum abflacht, aber Drahtlosladespulen und Dauerbetriebssensoren werden den Diodengehalt pro Mobilgerät leicht erhöhen. Insgesamt gesehen formen sich die Auftragsbücher durch veränderte Endverbraucherprioritäten hin zu höherwertigen, aber geringvolumigen Automobil- und Infrastruktursegmenten um.

Nach Montagebauform: Flip-Chip gewinnt an Dynamik

Oberflächenmontage-Bauformen erzielten im Jahr 2025 einen Umsatzanteil von 48,91 %, da sie mit der automatisierten Bestückung und JEDEC-standardisierten Footprints übereinstimmen. Flip-Chip-Gehäuse, obwohl heute nur mit einem mittleren einstelligen Anteil vertreten, werden bis 2031 voraussichtlich mit einer CAGR von 6,77 % wachsen, da Smartphone- und Wearable-Entwickler Profile unter 0,5 mm und einen Wärmewiderstand unter 1 K/W anstreben. Durchsteckmontage-Formate sinken auf etwa 22 %, da ältere Industrieplatinen auf Oberflächenmontage umgestellt werden, während Chip-Scale-Gehäuse mit 6,1 % wachsen, dank HF-Frontend-Modulen und batteriebetriebenen IoT-Geräten. Direktkupfergebundene Optionen gewinnen auch in 48-V-Automobilsystemen an Bedeutung und bieten überlegene Wärmeverteilung bei moderaten Flächeneinbußen.

Der Flip-Chip-Anteil am Diodenmarkt wird in der Unterhaltungselektronik am schnellsten wachsen, wo Platinenfläche knapp ist und eine einstellige Kelvin-pro-Watt-Leistung für Displays mit hoher Bildwiederholrate obligatorisch ist. In Automobilbereichen reduzieren beidseitige Kühlsubstrate in Kombination mit Flip-Chip-Dioden die Kühlermasse um 30 % und gleichen die höheren Bauteilkosten aus. Chip-Scale-Einheiten gedeihen in 5G-Mobilgeräten, da ihre Umfangslötpads es Antennenmodulen ermöglichen, zu schrumpfen, ohne die HF-Integrität zu beeinträchtigen. Oberflächenmontage wird weiterhin industrielle Nachrüstungen dominieren, die bewährte Zuverlässigkeit gegenüber inkrementeller Miniaturisierung bevorzugen, während Durchsteckmontage in Anwendungen mit rauer Umgebung verankert bleibt, die zusätzliche mechanische Robustheit erfordern. Die Verpackungslandschaft fragmentiert sich daher entlang von Endanwendungs- und Thermobudget-Linien und gibt Vertragsherstellern ein immer breiteres Werkzeugset zur Optimierung von Leistung und Kosten.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 47,34 % des Marktanteils am Diodenmarkt und wird voraussichtlich bis 2031 eine CAGR von 5,7 % verzeichnen, verankert durch Chinas Aufschwung in der Elektrofahrzeugherstellung und Japans beschleunigte Nachfrage nach Siliziumkarbid-Leistungsbauelementen. Fabrikförderprogramme in Indien und die Kapazitätsdiversifizierung nach Vietnam, Thailand und Malaysia verbreitern das regionale Angebot, während Südkoreas Sub-5-nm-Fabriken zusätzlichen elektrostatischen Entladungsschutzgehalt vorantreiben. Der Gehalt pro Einheit steigt ebenfalls, da Unterhaltungselektronikmarken Drahtlosladespulen und Dauerbetriebssensoren hinzufügen, die jeweils mehrere Transienten-Spannungsunterdrückerdioden erfordern.

Nordamerika entfiel im Jahr 2025 auf etwa 24 % des Diodenmarkts und wird voraussichtlich mit einer CAGR von 5,5 % expandieren, da CHIPS-Gesetz-Finanzierung die Galliumnitrid-Lieferzeiten verkürzt und Hyperscale-Rechenzentrumsbetreiber ältere Siliziumgleichrichter durch Breitbandlücken-Alternativen ersetzen. Kanadas neue Batteriezellenfabriken integrieren Siliziumkarbid-Schottky-Dioden mit einer Nenntemperatur von 175 °C, und Mexikos Automobil-Elektronik-Korridor bettet Hochstrom-TVS-Bauelemente in Kabelbäume ein. Europa erfasste im Jahr 2025 einen Anteil von 19 % und sollte mit einer CAGR von 5,3 % wachsen, angetrieben durch 43 Milliarden EUR an Chips-Gesetz-Subventionen, die neue Galliumnitrid-Pilotlinien in Frankreich und Siliziumkarbid-Fabriken in Deutschland finanzieren.

Der Nahe Osten und Afrika sicherten sich im Jahr 2025 6 % des globalen Umsatzes und werden voraussichtlich bis 2031 die schnellste CAGR von 6,96 % liefern, angetrieben durch staatliche Rechenzentren für künstliche Intelligenz in Saudi-Arabien und den Vereinigten Arabischen Emiraten, deren 100-MW-GPU-Cluster eine ultraeffiziente Gleichrichtung erfordern. Südafrikas Solarwechselrichter-Boom übernimmt Siliziumkarbid-Dioden zur Steigerung der netzgekoppelten Effizienz, während Ägyptens Vertragsmontagebetriebe Flip-Chip-Linien hinzufügen, die regionale Lieferzeiten verkürzen. Südamerika, mit einem Anteil von 4 % im Jahr 2025, wird voraussichtlich jährlich um 5,4 % wachsen, da Brasilien und Argentinien die Produktion von Elektrobussen und industrielle Automatisierungsnachrüstungen ausbauen, obwohl Währungsvolatilität die Investitionszyklen vorsichtig hält.

Wettbewerbslandschaft

Die fünf größten Anbieter – Infineon Technologies, STMicroelectronics, Vishay Intertechnology, Diodes Incorporated und onsemi – entfielen gemeinsam auf etwa 35–40 % des Umsatzes 2025, was eine mäßig fragmentierte Struktur bestätigt, in der regionale Spezialisten und fablose Breitbandlücken-Neueinsteiger weiterhin Designgewinne erzielen können. Skalenvorteile ermöglichen es den Marktführern, Epitaxie, Montage und Test zu internalisieren, was die Kosten pro Ampere in Hochvolumen-Siliziumlinien auf Sub-Cent-Niveau treibt. Neueinsteiger kontern, indem sie sich auf Galliumnitrid- oder Siliziumkarbid-Nischen konzentrieren, wo Effizienzgewinne Preisaufschläge rechtfertigen.

Strategische Investitionen blieben lebhaft: Infineon gibt 5,5 Milliarden USD für eine Dresdner Fabrik aus, die Siliziumkarbid-Dioden mit Gate-Treibern kombinieren wird, während STMicroelectronics 5 Milliarden EUR für die Erweiterung der Catania-Kapazität für 300-mm-Siliziumkarbid-Wafer bereitstellt. Wolfspeed's 750-Millionen-USD-Erweiterung des Mohawk-Valley-Standorts zielt auf 200-mm-Substrate ab, und GlobalFoundries hat 95 Millionen USD an CHIPS-Mitteln für die Steigerung der Galliumnitrid-Produktion in Vermont vorgesehen. Fablose Innovatoren wie Navitas und GaN Systems lizenzieren geistiges Eigentum an Gießereien, was Produkterneuerungszyklen komprimiert und milliardenschwere Investitionsausgaben umgeht.

Kreuzlizenzierungsvereinbarungen zwischen Infineon, Wolfspeed und ROHM haben die Patentüberlastung gemildert und die Technologiediffusion zu Tier-2-Lieferanten beschleunigt. Qualitätsstandards ISO 9001 und IATF 16949 begünstigen weiterhin etablierte Anbieter mit robusten Automobil-Erfolgsbilanz, doch großzügige Subventionen im Rahmen des CHIPS- und Wissenschaftsgesetzes sowie des Chips-Gesetzes der Europäischen Union senken die Eintrittsbarrieren für Start-ups und Universitäts-Spin-offs. Insgesamt verschiebt die Kundenpräferenz für höhere Effizienz und schnelleres Schalten den Umsatz allmählich hin zu Breitbandlücken-Spezialisten, auch wenn etablierte Siliziumlinien preissensible Segmente verteidigen.

Marktführer der Diodenbranche

Alpha and Omega Semiconductor Ltd.

Central Semiconductor Corp.

Wolfspeed Inc.

Diodes Incorporated

GlobalFoundries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Wolfspeed kündigte eine Erweiterung seines Mohawk-Valley-Werks in New York im Wert von 750 Millionen USD an, um 200-mm-Siliziumkarbid-Wafer für Automobil- und Industriemodule herzustellen, wobei die Produktion für das zweite Halbjahr 2027 geplant ist.

- Dezember 2025: STMicroelectronics verpflichtete sich zur Erweiterung seiner Catania-Anlage mit 5 Milliarden EUR (5,5 Milliarden USD), wobei 300-mm-Siliziumkarbid-Epitaxie und 200-mm-Galliumnitrid-Linien für europäische Automobilkunden hinzugefügt werden; erste Wafer sind für das dritte Quartal 2027 geplant.

- November 2025: Infineon Technologies übernahm GaN Systems für 830 Millionen USD und integrierte Galliumnitrid-geistiges Eigentum sowie erweiterte seinen Leistungsdioden-Katalog für Rechenzentren und Elektrofahrzeuganwendungen.

- Oktober 2025: Renesas Electronics investierte 1,2 Milliarden USD in sein Kofu-Werk, um die Siliziumkarbid-Diodenkapazität für japanische und nordamerikanische Elektrofahrzeug-Wechselrichter zu verdoppeln.

Berichtsumfang des globalen Diodenmarkts

Der Diodenmarkt-Bericht ist segmentiert nach Produkttyp (Schottky-Dioden, Zener-Dioden, Gleichrichterdioden, Laserdioden, Kleinsignaldioden, Elektrostatische Entladungsschutzdioden, Transienten-Spannungsunterdrückerdioden, HF- und Mikrowellendioden), Materialtyp (Siliziumdioden, Siliziumkarbiddioden, Galliumnitriddioden, Galliumarseniddioden, Sonstige Materialtypen), Endverbraucherbranche (Kommunikation, Unterhaltungselektronik, Automobil, Verteidigung und Luft- und Raumfahrt, Computer und Peripheriegeräte, Industrie, Beleuchtung, Sonstige Endverbraucherbranchen), Montagebauform (Durchsteckmontage, Oberflächenmontage, Chip-Scale-Gehäuse, Flip-Chip) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schottky-Dioden |

| Zener-Dioden |

| Gleichrichterdioden |

| Laserdioden |

| Kleinsignaldioden |

| Elektrostatische Entladungsschutzdioden |

| Transienten-Spannungsunterdrückerdioden |

| HF- und Mikrowellendioden |

| Siliziumdioden |

| Siliziumkarbiddioden |

| Galliumnitriddioden |

| Galliumarseniddioden |

| Sonstige Materialtypen |

| Kommunikation |

| Unterhaltungselektronik |

| Automobil |

| Verteidigung und Luft- und Raumfahrt |

| Computer und Peripheriegeräte |

| Industrie |

| Beleuchtung |

| Sonstige Endverbraucherbranchen |

| Durchsteckmontage |

| Oberflächenmontage |

| Chip-Scale-Gehäuse |

| Flip-Chip |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Schottky-Dioden | ||

| Zener-Dioden | |||

| Gleichrichterdioden | |||

| Laserdioden | |||

| Kleinsignaldioden | |||

| Elektrostatische Entladungsschutzdioden | |||

| Transienten-Spannungsunterdrückerdioden | |||

| HF- und Mikrowellendioden | |||

| Nach Materialtyp | Siliziumdioden | ||

| Siliziumkarbiddioden | |||

| Galliumnitriddioden | |||

| Galliumarseniddioden | |||

| Sonstige Materialtypen | |||

| Nach Endverbraucherbranche | Kommunikation | ||

| Unterhaltungselektronik | |||

| Automobil | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Computer und Peripheriegeräte | |||

| Industrie | |||

| Beleuchtung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Montagebauform | Durchsteckmontage | ||

| Oberflächenmontage | |||

| Chip-Scale-Gehäuse | |||

| Flip-Chip | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Diodenmarkts?

Die Größe des Diodenmarkts erreichte im Jahr 2025 18,16 Milliarden USD und wird voraussichtlich im Jahr 2026 einen Wert von 19,24 Milliarden USD erreichen.

Wie schnell wächst der Automobilsektor bei der Diodennachfrage?

Automobilanwendungen werden voraussichtlich den Diodenverbrauch zwischen 2026 und 2031 mit einer CAGR von 7,59 % ausweiten.

Welche Materialplattform gewinnt am stärksten an Bedeutung?

Galliumnitrid-Dioden schreiten mit einer CAGR von 6,91 % voran, der schnellsten unter allen Materialtypen.

Welche Region wird das schnellste Diodenmarktwachstum verzeichnen?

Der Nahe Osten und Afrika wird bis 2031 voraussichtlich eine CAGR von 6,96 % verzeichnen und damit alle anderen Regionen übertreffen.

Welches Verpackungsformat wächst bei Dioden am schnellsten?

Flip-Chip-Gehäuse sind auf dem Weg zu einer CAGR von 6,77 %, da Entwickler ultraniedrige Profile anstreben.

Wer sind die führenden Unternehmen im Diodenbereich?

Infineon Technologies, STMicroelectronics, Vishay Intertechnology, Diodes Incorporated und onsemi halten gemeinsam etwa 35–40 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: