Größe und Marktanteil des Marktes für gemeinsame Mobilität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 406.52 Milliarden US-Dollar |

| Marktgröße (2031) | 901.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.28% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gemeinsame Mobilität von Mordor Intelligence

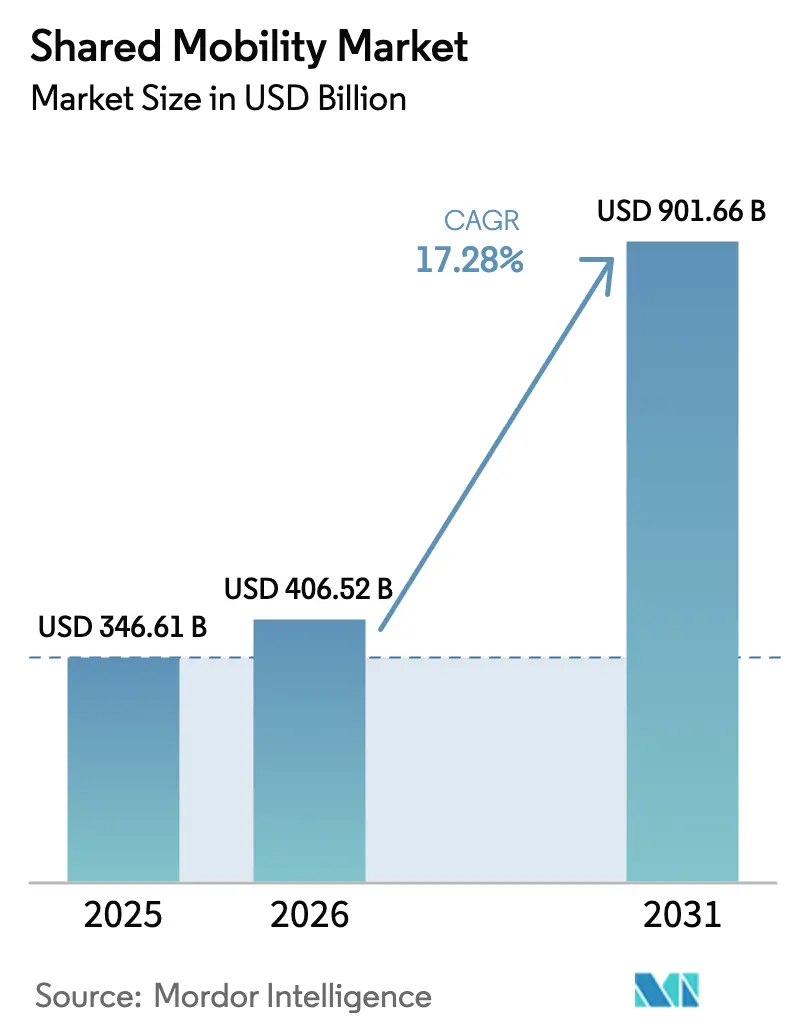

Die Marktgröße des Marktes für gemeinsame Mobilität wird im Jahr 2026 auf 406,52 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 346,61 Milliarden USD, mit Projektionen für 2031 von 901,66 Milliarden USD, was einer CAGR von 17,28 % über den Zeitraum 2026–2031 entspricht. Diese steile Entwicklung spiegelt den globalen Wandel vom privaten Fahrzeugbesitz hin zu bedarfsgesteuerten, multimodalen Diensten wider, die Fahrdienstvermittlung, Mikromobilität, Carsharing und betriebliche Mobilitätsabonnements miteinander verbinden. Batteriewechselstationen und ein breiteres Ladenetz halten gemeinsame Elektrofahrzeugflotten rund um die Uhr im Einsatz. Gleichzeitig beseitigt eine Smartphone-Durchdringung von über 80 % in den meisten städtischen Märkten nahezu alle Hürden bei der Suche und Bezahlung. Digitale Plattformen skalieren zudem schneller, da Fahrer von Fahrdienstvermittlungen Elektroautos fünfmal häufiger übernehmen als Privatbesitzer, was die Gesamtbetriebskosten senkt und städtische Netto-Null-Vorgaben erfüllt. Der Wettbewerbsdruck bleibt intensiv, da Marktführer Allianzen für autonome Fahrzeuge schmieden, regional konsolidieren und KI-Assistenten einbetten, die die Fahrtauswahl personalisieren. Dennoch bremsen Lizenzobergrenzen, Engpässe bei kritischen Mineralien und Netzkapazitätsbeschränkungen die kurzfristige Expansion in bestimmten Städten weiterhin.

Wichtigste Erkenntnisse des Berichts

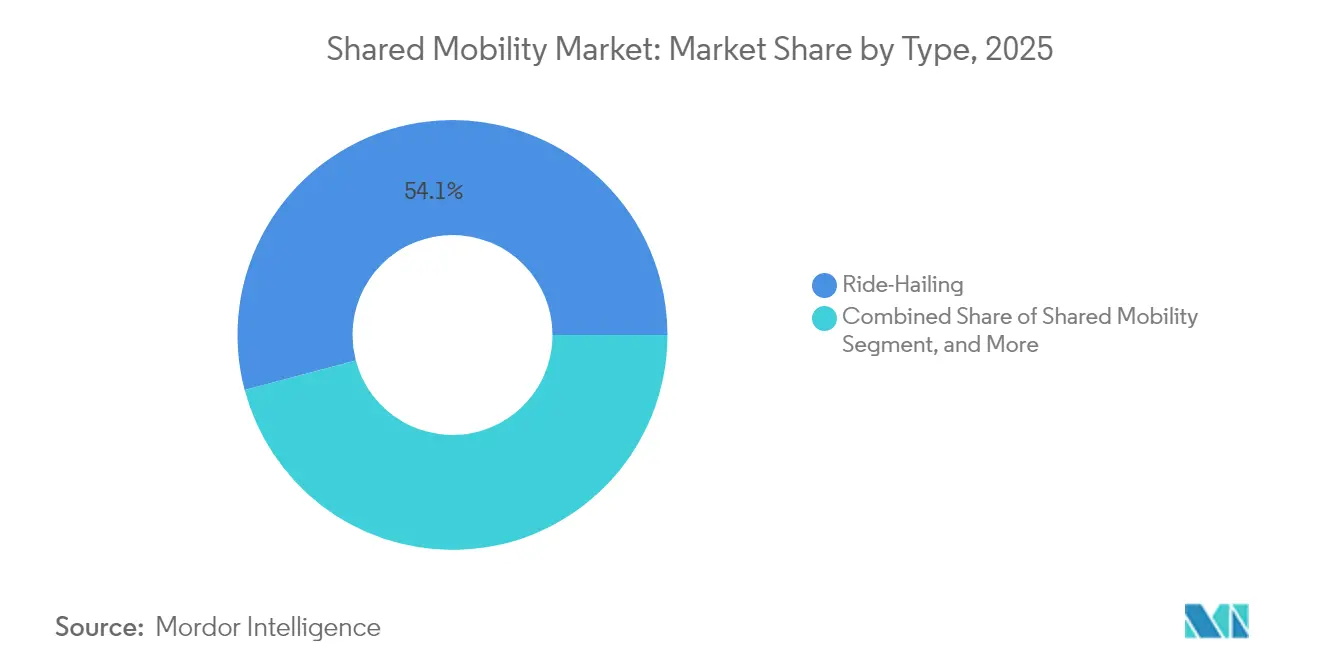

- Nach Typ hielt die Fahrdienstvermittlung im Jahr 2025 einen Marktanteil von 54,12 % am Markt für gemeinsame Mobilität, während die gemeinsame Mikromobilität mit einer CAGR von 13,21 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Fahrzeugkategorie entfielen im Jahr 2025 64,78 % des Marktanteils am Markt für gemeinsame Mobilität auf Personenkraftwagen, während Zweiräder bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen werden.

- Nach Geschäftsmodell entfiel im Jahr 2025 67,62 % der Marktgröße des Marktes für gemeinsame Mobilität auf das B2C-Segment; Peer-to-Peer-Plattformen wachsen im gleichen Zeitraum mit einer CAGR von 8,31 %.

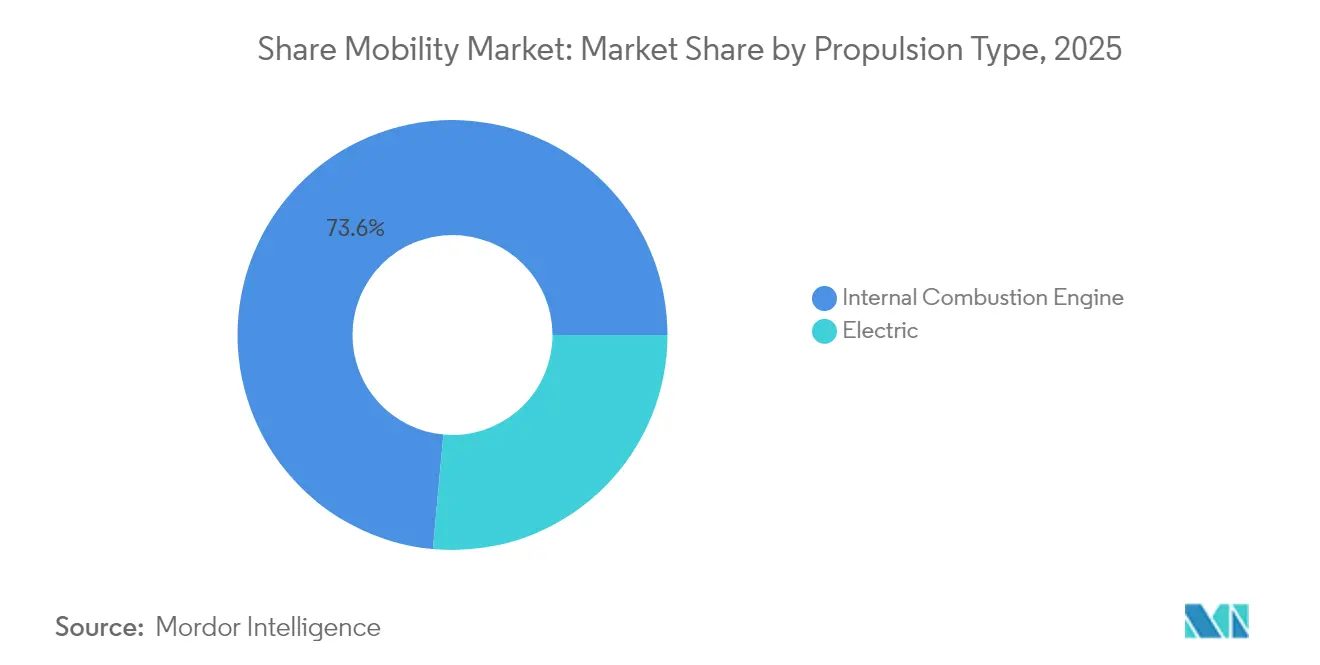

- Verbrennungsmotorflotten hielten im Jahr 2025 nach Antriebsart einen Marktanteil von 73,55 % am Markt für gemeinsame Mobilität, während Elektrofahrzeuge bis 2031 die höchste CAGR von 15,26 % erzielen werden.

- Nach Autonomiegrad dominierten menschlich gesteuerte Betriebe den Markt für gemeinsame Mobilität mit einem Anteil von 92,21 % im Jahr 2025, während Robotaxi-Dienste mit einer CAGR von 7,28 % das stärkste Wachstum verzeichneten.

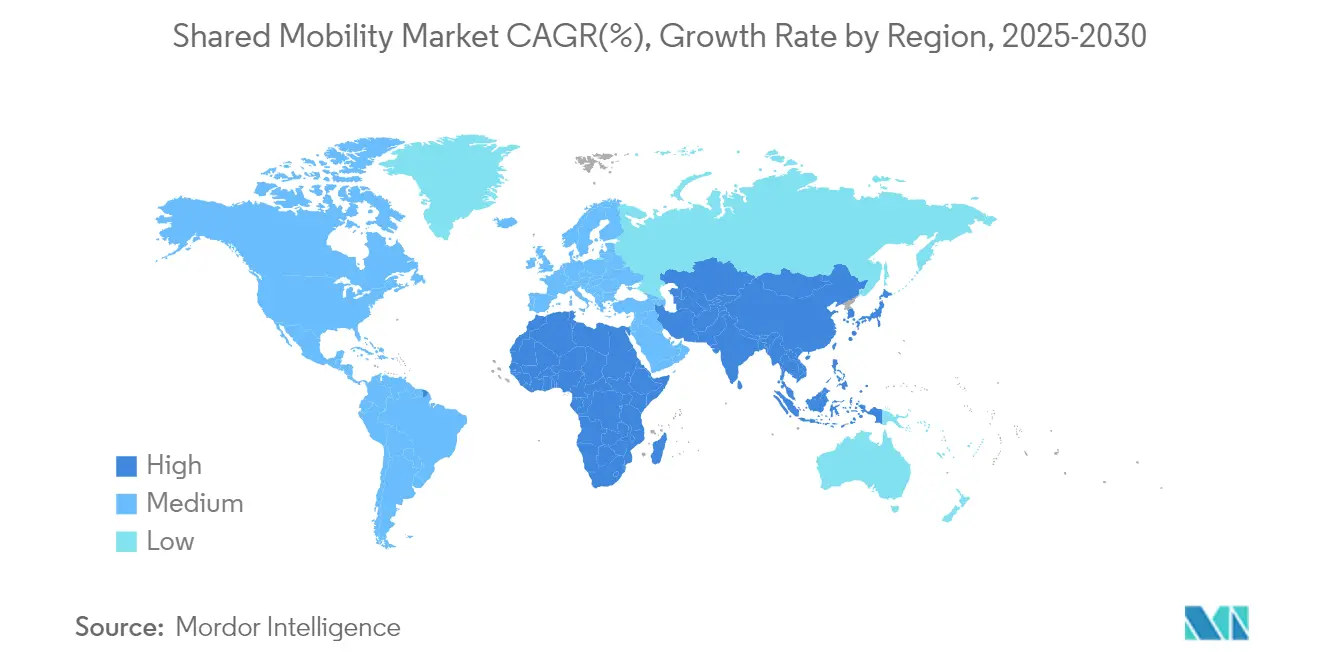

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Marktanteil von 36,32 % am Markt für gemeinsame Mobilität im Jahr 2025; Nordamerika weist bis 2031 die schnellste CAGR von 13,49 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gemeinsame Mobilität

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für Fahrdienstvermittlung | +3.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Privatfahrzeuge und Verkehrsstaus | +4.1% | Nordamerika und EU, ausgedehnt auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Zunehmende Verbreitung von Smartphones und elektronischen Geldbörsen | +2.8% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf MEA und Südamerika | Kurzfristig (≤2 Jahre) |

| Batteriewechselstationen für elektrische Mikromobilität | +1.9% | China führend, Pilotprojekte in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Betriebliche Netto-Null-Mobilitätsverpflichtungen | +2.3% | Nordamerika und EU, frühe Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg von Transit-Super-Apps | +1.7% | EU-Führerschaft, Nordamerika und asiatisch-pazifischer Raum als nächste | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für Fahrdienstvermittlungsdienste

Fahrdienstvermittlungen dringen nun in Sekundärstädte vor, in denen Pendleroptionen mit festen Routen rar sind, was die Nachfrage nach erschwinglichen, planbaren Reisen unterstreicht. Ubers Route Share berechnet den halben Preis einer typischen UberX-Fahrt und erschließt damit einen erheblichen, ungenutzten Fahrzeugpool im Wert von 150 Milliarden USD in den Vereinigten Staaten. Jüngere Erwachsene, motiviert durch Kosten und Nachhaltigkeit, verzichten vollständig auf Fahrzeugbesitz und greifen standardmäßig auf App-basierten Zugang zurück. Unternehmen verstärken diesen Wandel, indem sie Fahrdienstvermittlungen in Reiserichtlinien einbetten, wie der KI-gestützte Concierge von Delta Air Lines zeigt, der Flughafentransfers koordiniert. Fahrten auf Abruf bleiben die wirtschaftlich rationale Wahl in dichten Korridoren, wo Parkkosten 5.000 USD pro Jahr übersteigen. Diese Dynamiken treiben den Markt für gemeinsame Mobilität insgesamt tiefer in den täglichen Pendelverkehr statt in Freizeitfahrten.

Steigende Kosten für privaten Fahrzeugbesitz und städtische Verkehrsstaus

Versicherung, Parken und Wartung steigen nun schneller als die allgemeine Inflation, insbesondere in Nordamerika und Westeuropa, was zu einem vermögenssparenden Reisen zwingt. Das Programm „Commute with Enterprise” von Enterprise Mobility hat 49.000 Fahrzeuge von US-amerikanischen Straßen entfernt und die Pendelkilometer messbar reduziert, was Engpässe entlastet[1] "Ergebnisse des Commute with Enterprise-Programms,", Enterprise Mobility, enterprisemobility.com. Staugebühren und Niedrigemissionszonen bestrafen Fahrzeuge mit nur einem Insassen zusätzlich und drängen Pendler zu gemeinsamen Flotten, die für regulatorische Anreize qualifiziert sind.

Zunehmende Verbreitung von Smartphones und elektronischen Geldbörsen

Nahtlose digitale Zahlungen bilden die Grundlage für reibungslose Buchungen, insbesondere in Südostasien, wo Bargeld einst dominierte. Der Finanzdienstleistungsarm von Grab verzeichnete 2024 ein Umsatzwachstum von 38 %, indem er Funktionen elektronischer Geldbörsen an nahezu 44 Millionen monatliche Mobilitätsnutzer verkaufte[2]"Grab verzeichnet Rekordrentabilität im ersten Quartal 2025,", The Asian Banker, theasianbanker.com. Eine Smartphone-Sättigung von über 80 % in den wichtigsten Ballungsräumen macht jeden Einwohner zu einem potenziellen Fahrgast. Ubers GPT-4o-Elektrofahrzeugberater, der Anfang 2025 eingeführt wurde, leitet Fahrer zu optimalen Ladefenstern und steigert die Fahrerauslastung. Regional überschreitet die Nutzung elektronischer Geldbörsen in Indien und Indonesien, wo mobile Dienste an erster Stelle stehen, 60 % der städtischen Transaktionen, was die gesamte adressierbare Basis für den Markt für gemeinsame Mobilität in diesen Volkswirtschaften erweitert.

Transit-„Super-Apps” zur Integration von öffentlichen Verkehrs- und gemeinsamen Mobilitäts-APIs

Europa führt mit Mobilität-als-Dienstleistung-Plattformen, die öffentliche Verkehrsmittel, Mikromobilität und Fahrdienstvermittlung unter einer Oberfläche vereinen, was die Wartezeit-Variabilität und Zahlungsreibung reduziert. Helsinkis Whim und Berlins Jelbi beweisen, dass multimodale Bündel die Auslastung des öffentlichen Nahverkehrs um über 10 % steigern können. Kommunale Behörden unterstützen die API-Standardisierung und ermöglichen es Drittentwicklern, personalisierte Routenführung und CO₂-Bewertungen zu ergänzen. Die wachsende Super-App-Bewegung fördert Netzwerkeffekte, die tägliche Fahrgäste binden und den langfristigen Umsatzhorizont für den Markt für gemeinsame Mobilität stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lizenzobergrenzen für Fahrdienstvermittlungsflotten | -2.7% | EU und ausgewählte nordamerikanische Ballungsräume, Ausbreitung im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Bedenken hinsichtlich Fahrgastsicherheit und Datenschutz | -1.8% | Global, verstärkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe bei kritischen Mineralien für Elektrofahrzeuge | -2.1% | Weltweit, am akutesten in Nordamerika und der EU | Langfristig (≥4 Jahre) |

| Unterdimensionierte städtische Netze für Hochleistungsladung | -1.4% | Aufstrebende Städte im asiatisch-pazifischen Raum und MEA, Teile Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge lokale Lizenzierungs- und Obergrenzenregelungen für Fahrdienstvermittlungsfahrzeuge

Spaniens VTC-Dekret von 2023 und New York Citys Obergrenze für neue Mietwagenlizenzen sind Beispiele für politischen Widerstand, der auf Stau- und Arbeitsmarktbedenken abzielt. Californias Senatsbeschluss 915 erlaubt großen Städten, maßgeschneiderte Verordnungen für autonome Fahrzeuge zu erlassen, was ein Flickenteppich von Regeln riskiert. Compliance-Fachleute müssen nun Dutzende lokaler Einreichungen überwachen, was die Fixkostenbasis erhöht und kleinere Marktteilnehmer abschreckt. Lizenzknappheit treibt auch die Preise auf dem Sekundärmarkt für Kennzeichen in die Höhe, was indirekt die Tarife erhöht. Insgesamt bremsen solche Vorschriften das Wachstum des Marktes für gemeinsame Mobilität in reifen Städten, während Wachstumsmärkte offen bleiben.

Bedenken hinsichtlich Fahrgastsicherheit und Datenschutz

In Europa schränkt die DSGVO die Speicherung von Verhaltensdaten ein und begrenzt algorithmische Preisgestaltung und Verbesserungen bei der Fahrerzuordnung. US-amerikanische Regulierungsbehörden erwägen, Drogen- und Alkoholtestnormen auf Fahrer von Fahrdienstvermittlungen auszuweiten, was die Einstellungskosten erhöhen wird. Autonomie fügt eine weitere Ebene hinzu: Trotz technischer Fortschritte zeigen öffentliche Umfragen, dass nur 27 % der Amerikaner bereit sind, in fahrerlosen Fahrzeugen zu fahren. Eine erhöhte Risikowahrnehmung zwingt Betreiber zu erheblichen Investitionen in redundante Sicherheitsmaßnahmen, was die Expansion des Marktes für gemeinsame Mobilität dämpft, aber nicht stoppt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Fahrdienstvermittlung steht vor Disruption durch Mikromobilität

Fahrdienstvermittlungsdienste machten im Jahr 2025 54,12 % der Marktgröße des Marktes für gemeinsame Mobilität aus und unterstreichen damit ihre gefestigte Netzwerkdichte und breite Nutzerkohorten. Das Wachstum neigt sich jedoch zu gemeinsamen Elektrofahrrädern und Elektrorollern, die bis 2031 eine CAGR von 13,21 % erzielen, da Verbraucher längere Fahrdienstvermittlungsfahrten mit Mikromobilität für die erste Meile kombinieren. Parallel dazu erholen sich Carsharing-Programme im Zuge der Erholung des Tourismus, während Miet- und Leasingdienste von aufgestautem Bedarf im Geschäftsreisebereich profitieren.

Verbraucher behandeln Mobilität nun wie einen Telefonvertrag und kombinieren nutzungsbasierte Fahrten mit Monatspässen. Plattformalgorithmen zeigen die günstigste multimodale Kombination an, was Cross-Selling und den Lebenszeitwert steigert. Etablierte Fahrdienstvermittler reagieren, indem sie stationslose Fahrräder und Linienbusse hinzufügen, um den Geldbeutelanteil zu verteidigen. Auch die Stadtpolitik fördert die Nutzung: Städte begrenzen Fahrdienstvermittlungsgenehmigungen, subventionieren aber Mikromobilitätsstationen und balancieren so die Bordsteinnutzung. Diese gegenläufigen Kräfte helfen, den breiteren Markt für gemeinsame Mobilität zu stabilisieren, auch wenn einzelne Verkehrsträger schwanken.

Nach Fahrzeugtyp: Personenkraftwagen führen, während Zweiräder beschleunigen

Personenkraftwagen kontrollierten im Jahr 2025 64,78 % des Umsatzes, was den Nutzerkomfort und die regulatorische Vertrautheit widerspiegelt. Dennoch verzeichnen Zweiräder bis 2031 die stärkste CAGR von 9,52 %, insbesondere in asiatischen Megastädten, wo enge Straßen und überfüllte Korridore agile Formate begünstigen. Ola sicherte sich 2025 einen Anteil von 39 % am indischen Segment für elektrische Zweiräder und hielt die Verkaufsdynamik trotz einer Elektrofahrzeugdurchdringung von unter 6 % im breiteren Markt aufrecht.

Die Kostenlücke zwischen Kompaktwagen und hochvolumigen Rollern weitet sich aus, da die Kraftstoffpreisvolatilität zurückkehrt und preissensible Fahrer zu Zweirädern drängt. Logistik-Apps übernehmen auch Elektromopeds für die letzte Meile der Lieferung und steigern die Auslastung außerhalb der Stoßzeiten. Unterdessen schwenken Personenkraftwagenflotten auf Elektrolimousinen und Crossover um, die eine größere Reichweite versprechen und mit den Dekarbonisierungsverpflichtungen von Unternehmen übereinstimmen. Dieses gemischte Nachfrageprofil schützt den gesamten Markt für gemeinsame Mobilität vor segmentspezifischen Schocks.

Nach Geschäftsmodell: B2C-Dominanz verschiebt sich in Richtung P2P-Innovation

Business-to-Consumer-Betreiber erfassten im Jahr 2025 67,62 % des Marktanteils am Markt für gemeinsame Mobilität, doch Peer-to-Peer-Plattformen übertreffen sie mit einer CAGR von 8,31 %. Turos Zusammenschluss mit Uber Rent gibt privaten Gastgebern Zugang zur Vertriebsplattform des letzteren und belebt das Wachstum nach einer Verlangsamung im Jahresvergleich neu. Unternehmen steigen ebenfalls ein und führen B2B-Abonnements ein, die Flottenleasing, Versicherung und CO₂-Tracking bündeln.

Digitale Treuhandkonten, Telematik und sofortige Schadenserkennung reduzieren die historische Reibung bei P2P-Vermietungen und ermöglichen kürzere Abholzeiten und nahezu Echtzeit-Preisgestaltung. Hybridmodelle entstehen, bei denen professionelle Flottenmanager P2P-Fahrzeuge in Leerlaufzeiten überwachen und die Anlagenproduktivität steigern. Diese Konvergenz bereichert die Verbraucherwahl und unterstreicht die Anpassungsfähigkeit des Marktes für gemeinsame Mobilität.

Nach Antriebsart: Elektrische Transition beschleunigt die Flottenübernahme

Verbrennungsmotoren machen noch immer 73,55 % der eingesetzten Fahrzeuge aus, aber elektrische Antriebsstränge skalieren mit einer CAGR von 15,26 %, angetrieben durch Parität bei den Gesamtbetriebskosten und schnellere Amortisation bei hohen Auslastungsraten. Uber und BYD verpflichteten sich zu 100.000 neuen Elektrofahrzeugeinheiten in Europa und Lateinamerika, ergänzt durch maßgeschneiderte Finanzierungen, die die Einstiegshürden für Fahrer senken. Californias Clean Miles Standard verpflichtet Fahrdienstvermittlungsflotten, bis 2030 zu 90 % elektrisch zu sein, was regulatorische Sicherheit schafft.

Batteriewechsel-Ökosysteme reduzieren Ausfallzeiten und treiben die tägliche Elektrofahrzeugauslastung in Richtung traditioneller Verbrennungsmotor-Benchmarks. Akademische Studien zeigen, dass die Elektrifizierung von Fahrzeugen von Transportnetzunternehmen die Emissionen dreimal stärker reduziert als die private Elektrofahrzeugübernahme bei identischer Durchdringung, aufgrund der Flottenkilometerintensität. Der daraus resultierende Glaubwürdigkeitsvorteil festigt die Elektroübernahme im Kern des Marktes für gemeinsame Mobilität.

Nach Autonomiegrad: Menschlich gesteuerte Betriebe bereiten sich auf die Integration von Robotaxis vor

Menschlich gesteuerte Fahrten machten im Jahr 2025 92,21 % der Fahrten aus, aber Robotaxi-Dienste werden bis 2031 eine CAGR von 7,28 % verzeichnen, da Pilotprojekte in vollständige kommerzielle Routen umgewandelt wurden. Waymos Kapitalerhöhung von 5,6 Milliarden USD krönte die bisher größte Finanzierungsrunde für autonomes Fahren und ermöglichte die Expansion nach Washington, D.C. im Jahr 2026. Uber verfolgt einen technologieagnostischen Ansatz und schließt Vereinbarungen mit WeRide, Pony.ai und Volkswagen, um regulatorische oder Hardware-Rückschläge abzufedern.

Arbeitseinsparungen, 24/7-Verfügbarkeit und sicherere Fahrprofile motivieren Plattformbetreiber, autonome Einführungen zu beschleunigen, doch die öffentliche Akzeptanz bleibt außerhalb früher Anwender verhalten. Hybride Dispositionsmodelle – bei denen autonome Fahrzeuge einfache Routen übernehmen und menschliche Fahrer sich auf Premium-Fahrten konzentrieren – sind bis zum Ende des Jahrzehnts wahrscheinlich. Diese schrittweise Integration unterstützt eine stetige Skalierung der Autonomie innerhalb des Marktes für gemeinsame Mobilität ohne abrupte Verdrängung von Arbeitskräften.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 36,32 % des Umsatzes, gestützt durch Chinas Normalisierung und die Super-App-Ökosysteme Südostasiens. Didi verzeichnete nach dem regulatorischen Tauwetter im ersten Quartal 2025 ein Umsatzwachstum von 8,5 % und gewann Preissetzungsmacht zurück. Grab erzielte im ersten Quartal 2025 einen Umsatz von 773 Millionen USD und ein Wachstum von 18 % im Jahresvergleich, da die Nutzergewinnung wieder anzog, was die Plattformresilienz demonstriert. Indien sendet gemischte Signale: Olas elektrische Zweiräder skalieren schnell, doch die Rollernachfrage lässt nach dem Börsengang aufgrund von Infrastrukturlücken nach. Smartphone-Allgegenwart und digitale Geldbörsen halten die Kundengewinnungskosten niedrig und stärken die Schlüsselrolle des asiatisch-pazifischen Raums im Markt für gemeinsame Mobilität.

Nordamerika wird bis 2031 voraussichtlich eine CAGR von 13,49 % verzeichnen und ist damit das am schnellsten wachsende Gebiet. Lyft erzielte 2024 seinen ersten vollständigen Jahresgewinn nach GAAP bei einem Umsatz von 5,8 Milliarden USD und lieferte 828 Millionen Fahrten, noch bevor die FreeNow-Übernahme die Reichweite auf 11 europäische Märkte ausdehnt. Betriebliche Vanpool-Programme entfernen Tausende von Pendlerfahrzeugen, während sich Pilotprojekte für autonome Fahrzeuge von Phoenix auf Austin und Los Angeles ausweiten. Staatliche Elektrofahrzeugmandate und föderale Infrastrukturförderungen subventionieren Ladekorridore, beschleunigen das Elektrifizierungstempo der Region und vergrößern die Marktgröße des Marktes für gemeinsame Mobilität weiter.

Europa verzeichnet ein stetiges Wachstum im mittleren zweistelligen Bereich, angetrieben durch regulatorische Konsistenz rund um Alternativkraftstoffkorridore und integrierte Ticketlösungen. Verordnung 2023/1804 setzt verbindliche Ziele für die öffentliche Ladedichte und stimmt kommunale Anreize mit der Plattformexpansion ab. Mobilitätsgeldbörsen in Deutschland, Frankreich und den nordischen Ländern ersetzen Firmenwagenzulagen und lenken Unternehmensverkehr in gebündelte Dienste. Fusionen und Übernahmen, wie EasyParks Übernahme von Flowbird, konsolidieren Park-, Ticket- und Bordsteinverwaltungsdaten unter einem Dach und erhöhen die operative Hebelwirkung. Fragmentierte kommunale Regulierung besteht fort, doch übergreifende EU-Richtlinien setzen einen Boden unter den regionalen Ausblick des Marktes für gemeinsame Mobilität.

Wettbewerbslandschaft

Der Markt für gemeinsame Mobilität weist eine moderate Fragmentierung auf: Regionale Super-Apps dominieren Asien, zwei Giganten konkurrieren in Nordamerika, und lokale Champions gedeihen in Europa. Wettbewerbshebel betonen Technologie über Preis: Flottenelektrifizierung, autonome Allianzen und KI-basierte Dispositionsoptimierung. Uber bleibt plattformunabhängig und schließt Partnerschaften mit WeRide, Pony.ai, Waymo und Volkswagen, um das Risiko eines einzelnen Lieferanten zu vermeiden. Didi und Grab nutzen ihr regulatorisches Know-how auf dem Heimatmarkt und erzielen positives EBITDA vor vielen westlichen Wettbewerbern.

Grenzüberschreitende Übernahmen nehmen zu. Lyfts FreeNow-Kauf für 175 Millionen EUR verdoppelt nahezu die erreichbare Nutzerbasis. EasyParks Kauf von Flowbird bündelt Straßenparken und Transitbezahlungen und schuf eine zentrale Datenplattform, die von Städten begehrt wird. Batteriewechselbetreiber suchen vertikale Partnerschaften, wobei CATLs Infrastrukturaufbau mit Mobilitätsplattformen zusammenläuft, die minimale Ausfallzeiten anstreben. Aufkommende Disruptoren konzentrieren sich auf Unternehmensabonnements, Energiedienstleistungen und multimodale Orchestrierung statt auf direkte Konfrontation mit der Fahrdienstvermittlung und erweitern so das strategische Spielfeld innerhalb des Marktes für gemeinsame Mobilität.

Marktführer der Branche für gemeinsame Mobilität

Uber Technologies, Inc.

DiDi Chuxing

Lyft Inc.

Grab Holdings Inc.

Hertz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Uber und WeRide verpflichteten sich, autonome Fahrzeuge in 15 weiteren Städten über fünf Jahre einzusetzen, wobei Uber den Flottenbetrieb übernimmt.

- Mai 2025: Pony.ai und Uber kündigten Robotaxi-Einführungen im Nahen Osten mit weltweiten Expansionsplänen an.

- April 2025: Lyft stimmte der Übernahme der europäischen Taxi-App FreeNow für 175 Millionen EUR zu und erweitert damit den Betrieb auf 11 Länder.

- April 2025: Uber und Volkswagen schlossen eine Partnerschaft zur Einführung von ID Buzz-Robotaxis in Los Angeles bis 2026.

Berichtsumfang des globalen Marktes für gemeinsame Mobilität

Gemeinsame Mobilität bezieht sich auf eine Vielzahl von Transportdienstleistungen, darunter Fahrdienstvermittlung, Fahrradverleih, Carsharing, Miet- und Leasingdienste, Shuttle-Dienste und Busdienste. Diese Arten von Diensten können einzeln oder als Gruppe in Anspruch genommen werden, um die Reisekosten zu teilen.

Der Markt für gemeinsame Mobilität ist nach Typ, Fahrzeugtyp, Geschäftsmodell, Antriebsart und Geografie segmentiert. Nach Typ ist der Markt in Fahrdienstvermittlung, Carsharing, gemeinsame Mikromobilität (Elektrofahrräder, Elektroroller usw.), Miet- und Leasingdienste sowie sonstige (Shuttle-Dienste, Busdienste usw.) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge (Kleintransporter usw.), Busse und Reisebusse sowie Zweiräder segmentiert. Nach Geschäftsmodell ist der Markt in Peer-to-Peer (P2P), Business-to-Business (B2B) und Business-to-Consumer (B2C) segmentiert. Nach Antriebsart ist der Markt in Verbrennungsmotor (ICE) und Elektro segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert.

Der Bericht bietet Marktgröße und Prognosen für die gemeinsame Mobilität in Werten (USD) für alle oben genannten Segmente.

| Fahrdienstvermittlung |

| Carsharing |

| Gemeinsame Mikromobilität (Elektrofahrräder, Elektroroller usw.) |

| Miet- und Leasingdienste |

| Shuttle- und Busdienste |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Busse und Reisebusse |

| Zweiräder |

| Peer-to-Peer (P2P) |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Verbrennungsmotor (ICE) |

| Elektro |

| Menschlich gesteuert |

| Level-4/5-Robotaxi |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Fahrdienstvermittlung | |

| Carsharing | ||

| Gemeinsame Mikromobilität (Elektrofahrräder, Elektroroller usw.) | ||

| Miet- und Leasingdienste | ||

| Shuttle- und Busdienste | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Zweiräder | ||

| Nach Geschäftsmodell | Peer-to-Peer (P2P) | |

| Business-to-Business (B2B) | ||

| Business-to-Consumer (B2C) | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | |

| Elektro | ||

| Nach Autonomiegrad | Menschlich gesteuert | |

| Level-4/5-Robotaxi | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gemeinsame Mobilität?

Der Markt für gemeinsame Mobilität beläuft sich im Jahr 2026 auf 406,52 Milliarden USD und soll bis 2031 901,66 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil im Markt für gemeinsame Mobilität?

Die Fahrdienstvermittlung macht 54,12 % des Umsatzes im Jahr 2025 aus und ist damit das größte Segment.

Welche Region wächst am schnellsten im Bereich gemeinsame Mobilität?

Nordamerika führt das Wachstum mit einer prognostizierten CAGR von 13,49 % bis 2031 an, gestützt durch die Einführung autonomer Fahrzeuge und betriebliche Mobilitätsprogramme.

Welche Rolle spielen betriebliche Netto-Null-Ziele für das Marktwachstum?

Unternehmen ersetzen Firmenwagen durch Mobilitätsabonnements und generieren so eine stabile, hochvolumige Nachfrage, die eine zweistellige Marktexpansion unterstützt.

Welche Region hat den größten Anteil am Markt für gemeinsame Mobilität?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für gemeinsame Mobilität.

Welche Region wächst am schnellsten im Bereich gemeinsame Mobilität?

Nordamerika führt das Wachstum mit einer prognostizierten CAGR von 13,49 % bis 2031 an, gestützt durch die Einführung autonomer Fahrzeuge und betriebliche Mobilitätsprogramme.

Seite zuletzt aktualisiert am: