Größe und Marktanteil des europäischen Fahrradverleihmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

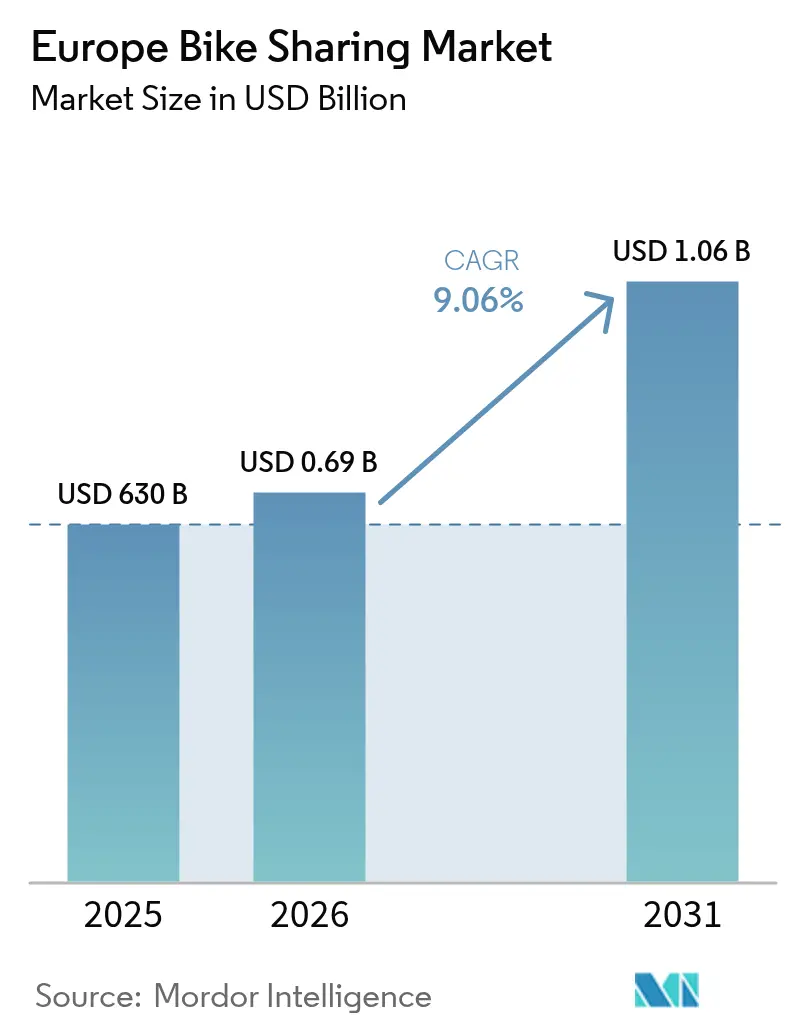

| Marktgröße im Basisjahr (2025) | 630 Milliarden US-Dollar |

| Marktgröße (2026) | 0.69 Milliarden US-Dollar |

| Marktgröße (2031) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.06% CAGR |

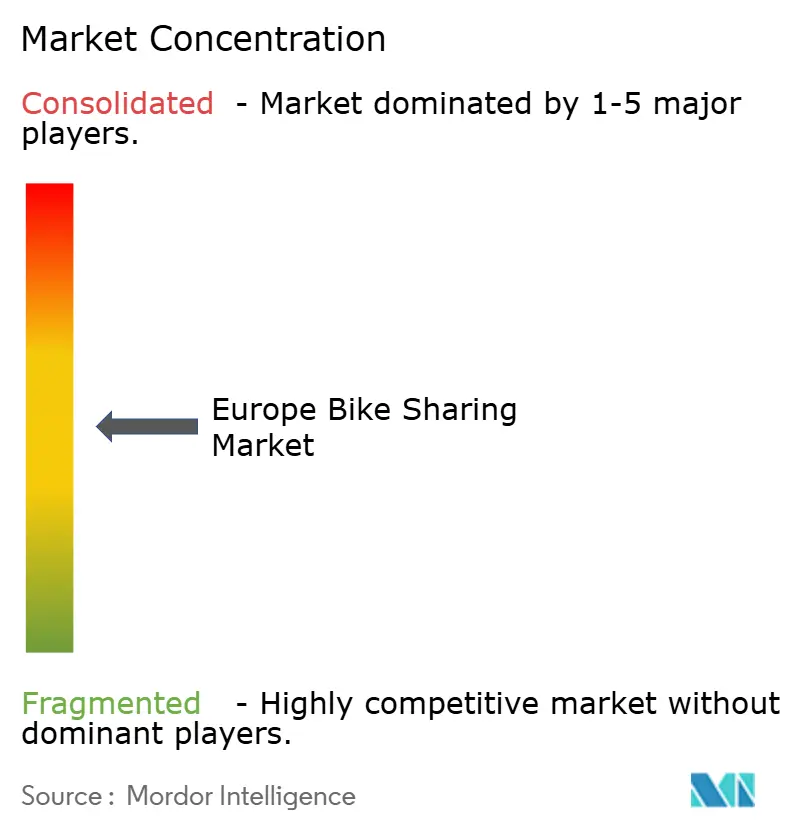

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fahrradverleihmarkts von Mordor Intelligence

Die Größe des europäischen Fahrradverleihmarkts wird im Jahr 2026 auf 690 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 630 Millionen USD, mit Projektionen für 2031 von 1,06 Milliarden USD, was einem Wachstum von 9,06 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage nach Elektroflotten, unterstützende Stadtmobilitätspolitiken und die Bequemlichkeit digitaler Buchungen halten den Wachstumsschwung aufrecht. Die zunehmende Verbreitung von E-Bikes, der Aufstieg von Abonnementplänen im Rahmen betrieblicher Mobilitätsbudgets und KI-gestützte Flottenoptimierung verbessern die Stückökonomie und erweitern die Nutzerbasis. Gleichzeitig lenken Ultraniedrigemissionszonen und multimodale Plattformintegrationen Pendler, Touristen und Lieferarbeiter hin zu gemeinsam genutzten Fahrrädern.

Wichtigste Erkenntnisse des Berichts

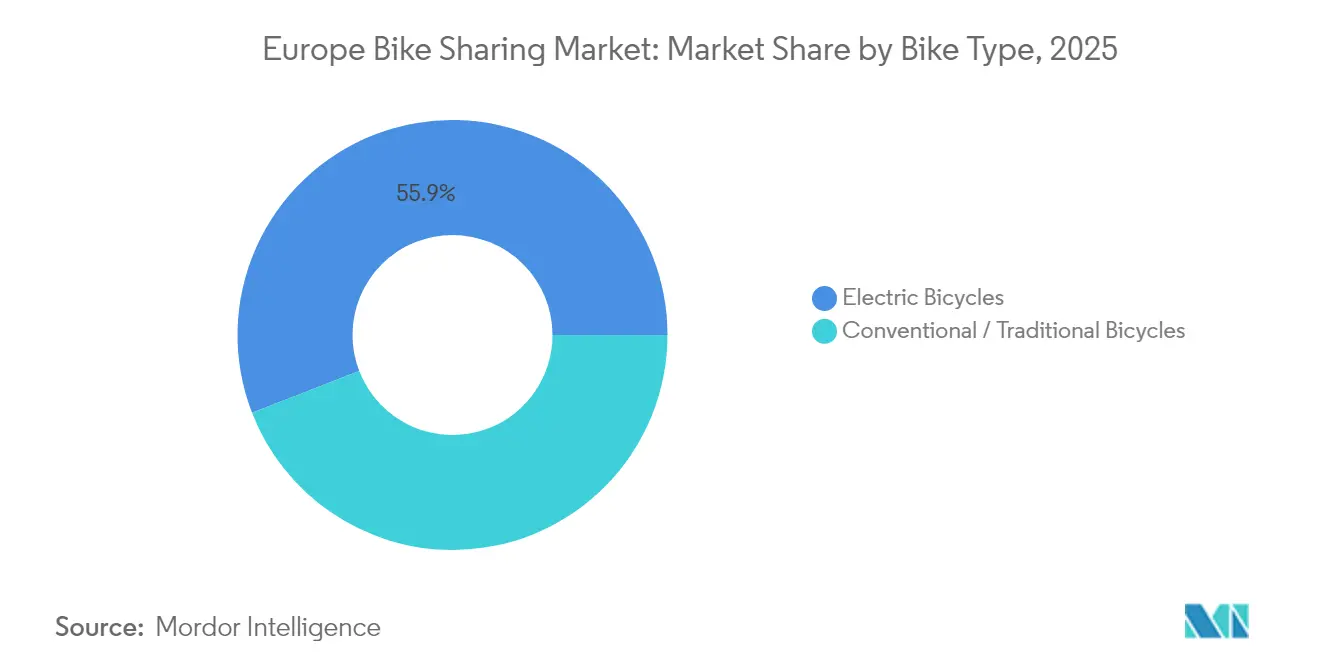

- Nach Fahrradtyp hielten Elektrofahrräder im Jahr 2025 einen Marktanteil von 55,88 % am europäischen Fahrradverleihmarkt; das Segment verzeichnet bis 2031 einen CAGR von 9,49 %.

- Nach Verleihsystem führten stationslose Dienste im Jahr 2025 mit einem Umsatzanteil von 68,10 %, während hybride Formate mit einem CAGR von 8,43 % expandieren.

- Nach Buchungsart entfielen im Jahr 2025 81,72 % der Marktgröße des europäischen Fahrradverleihmarkts auf App-basierte Reservierungen, die mit einem CAGR von 9,12 % wachsen.

- Nach Nutzerprofil dominierten Pendler im Jahr 2025 mit einem Anteil von 54,10 %; Liefer- und Gig-Arbeiter stellen die am schnellsten wachsende Gruppe mit einem CAGR von 9,14 % dar.

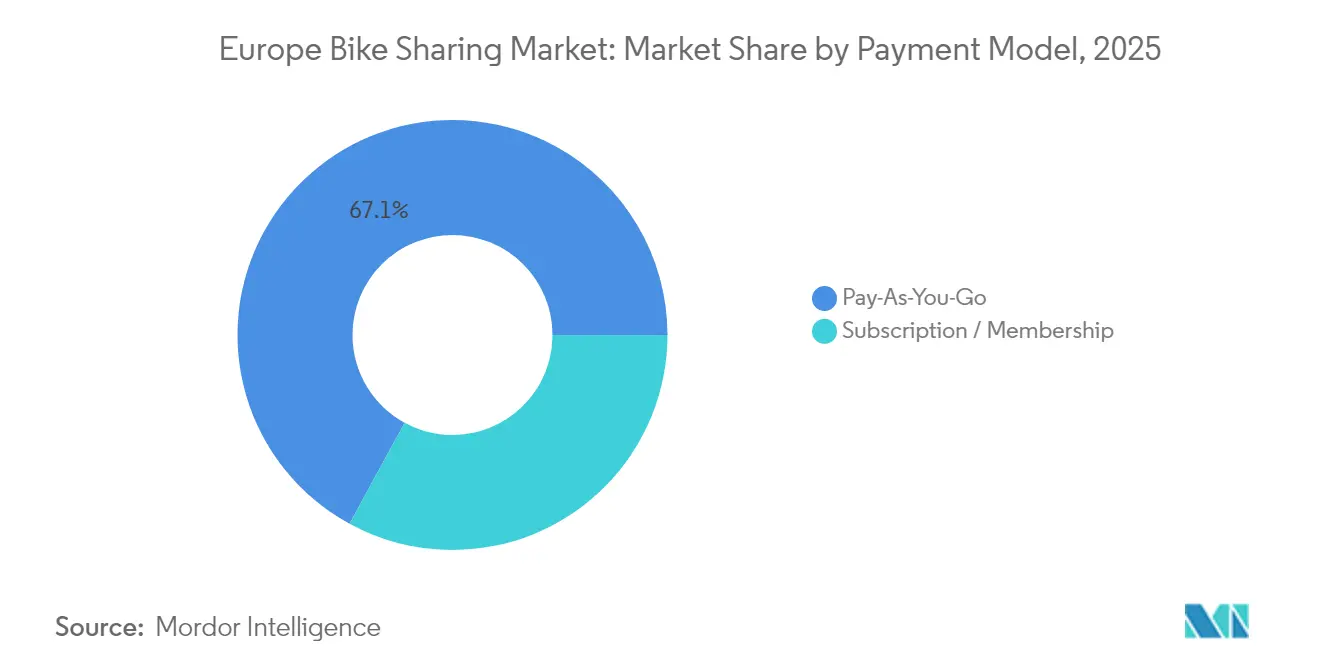

- Nach Zahlungsmodell hielt Pay-as-you-go im Jahr 2025 einen Anteil von 67,05 %, während Abonnements mit einem CAGR von 8,91 % steigen.

- Nach Flottenbesitz verwalteten private Betreiber im Jahr 2025 60,62 % der Marktgröße des europäischen Fahrradverleihmarkts und weisen einen CAGR-Ausblick von 8,78 % auf.

- Nach Land erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 40,90 %; das Vereinigte Königreich wird voraussichtlich die schnellste Expansion mit einem CAGR von 9,33 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Fahrradverleihmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von E-Bikes | +2.1% | Global, mit stärkster Akzeptanz in Deutschland, den Niederlanden und Frankreich | Mittelfristig (2–4 Jahre) |

| Entstehung von Ultraniedrigemissions-Stadtzonen | +1.8% | Kernstädte der EU, Ausweitung auf sekundäre Stadtzentren | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Mobilitätsbudgetprogramme | +1.4% | Nordeuropa, Ausbreitung nach Mittel- und Südeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestütztes dynamisches Rebalancing | +1.2% | Technologisch fortgeschrittene Märkte: Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| EU-NextGen-Radverkehrsinfrastruktur | +1.0% | EU-weit, mit vorrangiger Förderung für städtische Gebiete | Langfristig (≥ 4 Jahre) |

| Tourismuserholung | +0.9% | Tourismusabhängige Regionen: Südeuropa, wichtige Hauptstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von E-Bikes in gemeinsam genutzten Flotten

Betreiber berichten von 2–3-mal mehr Fahrten pro Fahrzeug, längerer durchschnittlicher Fahrtlänge und stärkerer Nachfrage von älteren oder weniger fitten Fahrern, was gemeinsam den Umsatz pro Anlage steigert. Lime investierte im Jahr 2024 55 Millionen USD, um 30.000 neue E-Bikes hinzuzufügen, wobei europäische Knotenpunkte priorisiert wurden, in denen Gelände oder Pendelentfernungen das klassische Radfahren einschränken.[1]„Lime investiert 55 Millionen USD, um die globale E-Bike-Flotte zu erweitern,” Lime, li.me Kommunale Anreizprogramme in Belgien und Frankreich verstärken die Akzeptanz, indem sie das Elektroradfahren normalisieren und die Abdeckung mit Batterieladeinfrastruktur verbessern. Da die Batteriepreise sinken und die Reichweite zunimmt, sichern sich Betreiber bessere Beschaffungskonditionen und weiten die Margen im europäischen Fahrradverleihmarkt aus.

Entstehung von Ultraniedrigemissions-Stadtzonen

Amsterdams Verbot von Verbrennungsmotorrollern und -lieferwagen in Stadtzentren ab Januar 2025 verdeutlicht, wie Klimapolitik die Nachfrage auf konforme Mikromobilität lenkt. Ähnliche Regelungen in Paris und London erweitern den gebundenen Nutzerkreis für Fahrradverleihservices und drängen Logistikunternehmen zur fahrradbasierten Zustellung auf der letzten Meile. Das Bußgeldregime des Transport for London von 50–100 GBP für falsch abgestellte E-Bikes zeigt, wie lokale Behörden Zugänglichkeit und öffentliche Raumordnung in Einklang bringen. Erstbeweger, die Flotten in eingeschränkten Gebieten schnell skalieren können, gewinnen verteidigungsfähige Marktanteile und verankern ihre Präsenz im europäischen Fahrradverleihmarkt.[2]„Leitlinien für das Parken stationsloser Fahrzeuge,” Transport for London, tfl.gov.uk

Betriebliche Mobilitätsbudgetprogramme zur Förderung von Abonnements

Nordeuropäische Unternehmen integrieren Radfahrzuschüsse in die Vergütung und wandeln Gelegenheitsfahrer in gebundene Abonnenten um. Abonnementpläne stiegen mit gleichmäßigen Einnahmequellen und erhöhen den Customer Lifetime Value. Das finnische Unternehmen Vapaus erhielt im August 2024 10 Millionen EUR in einer Series-A-Finanzierungsrunde, um Mitarbeiter-Fahrradleistungen in Skandinavien und Deutschland einzuführen.[3]„Vapaus sammelt 10 Millionen EUR ein, um Mitarbeiter-Fahrradleistungen auszubauen,” Vapaus, vapaus.io Mehrjährige Unternehmensverträge garantieren Mindestfahrtvolumina und fördern ESG-Ziele, was den europäischen Fahrradverleihmarkt weiter vorantreibt.

KI-gestütztes dynamisches Rebalancing zur Verbesserung der Stückökonomie

Räumliche Angebots-Nachfrage-Lücken treiben die Umverteilungskosten bei vielen Betreibern auf bis zu zwei Fünftel der Betriebskosten. Die Übernahme der prädiktiven Plattform von Zoba durch Marti Technologies im Februar 2024 kündigt einen Wandel hin zu datengesteuertem Flottenmanagement an. Echtzeiteinblicke in Wetter, Veranstaltungen und Pendlermuster erhöhen die Verfügbarkeit, begrenzen das Diebstahlrisiko und optimieren Wartungsfenster. Der Einsatz prädiktiver Wartung in Barcelona reduziert bereits Ausfallzeiten und unterstützt eine höhere Flottenauslastung. KI-Fähigkeiten schärfen daher Wettbewerbsvorteile und senken Eintrittsbarrieren für kleinere Wettbewerber im europäischen Fahrradverleihmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch E-Scooter | -1.6% | Städtische Zentren in ganz Europa, insbesondere Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Vandalismus und Diebstahl | -1.3% | Städte im Vereinigten Königreich, osteuropäische Märkte, sekundäre Stadtgebiete | Mittelfristig (2–4 Jahre) |

| Verschärfung der Kapitalmärkte, die die Betreiberfinanzierung einschränkt | -1.0% | Globale Auswirkung, mit stärkstem Effekt auf wachstumsstarke Betreiber in wettbewerbsintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität kommunaler Ausschreibungen | -0.8% | Süd- und Osteuropa, Städte mit häufigen politischen Veränderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch E-Scooter und andere Mikromobilität

Gewinnpositive E-Scooter-Unternehmen wie Voi Technology injizieren frisches Kapital, um Fahrräder einzusetzen, belegen Bordsteinplätze und üben Preisdruck auf etablierte Anbieter aus. Vois Plan, 2025 Tausende von E-Bikes in London einzusetzen, wird die Modalwahlreibung intensivieren und könnte den Umsatz pro Fahrt senken, wenn Preiskriege ausbrechen. Mehrfahrzeugflotten erfordern ausgefeilte Nachfrageallokationsalgorithmen und erhöhen den Investitionsbedarf, was die finanzielle Widerstandsfähigkeit im europäischen Fahrradverleihmarkt auf die Probe stellt. Kommunale Obergrenzen für die Gesamtfahrzeugzahl schützen oft etablierte Anbieter, riskieren jedoch, Innovationen zu dämpfen.

Vandalismus und Diebstahl als Treiber steigender Betriebskosten

Stationslose Flotten bleiben böswilligen Beschädigungen ausgesetzt, was die Reparaturkosten in Brennpunkten wie Derby auf mehr als ein Zehntel der Servicekosten treibt, wo Lime im September 2024 nach extremem Vandalismus den Betrieb einstellte, da dieser nicht mehr tragfähig war. Höhere Versicherungsprämien und verstärkte Fahrradkonstruktionen mildern Verluste teilweise, erhöhen aber auch die Stückkosten. Betreiber setzen daher auf Geofencing, Community-Meldewesen und robuste Hardware, doch der europäische Fahrradverleihmarkt leidet weiterhin unter Rentabilitätseinbußen, wo die soziale Durchsetzung schwach ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrradtyp: Elektromodelle festigen ihre Führungsposition

Elektrofahrräder machten im Jahr 2025 55,88 % des Marktanteils im europäischen Fahrradverleihmarkt aus und werden ihre Dominanz durch einen CAGR von 9,49 % bis 2031 weiter ausbauen. Stadtfahrer schätzen die größere Reichweite und das leichtere Bergauffahren, während Betreiber mehr Fahrten pro Anlage erzielen und von sinkenden Batteriekosten profitieren. Die Marktgröße des europäischen Fahrradverleihmarkts für E-Bikes wird bis 2031 voraussichtlich stark wachsen, was die politische Unterstützung und die städtische Präferenz für schweißfreies Pendeln widerspiegelt. Konventionelle Fahrräder bleiben kosteneffizient für sehr kurze Strecken, flache Geographien und Touristenhochburgen und behalten eine stabilisierende Rolle in gemischten Flotten.

Die lokale Topographie beeinflusst den Flottenmix: Das hügelige Lissabon hat bereits 80 % seines öffentlichen Fahrradbestands elektrifiziert, während das flache Amsterdam nach wie vor klassische Fahrräder für Kurzstrecken bevorzugt. Die wachsende Beschaffungspipeline begünstigt Mittelmotor-Lieferanten in Deutschland und Japan, die modulare Batteriesysteme liefern können. Umfragedaten zeigen, dass 47 % der E-Bike-Fahrer die Vermeidung von Kraftstoffkosten als Kaufgrund nennen, was makroökonomische Treiber unterstreicht, die sich in höheren Fahrtvolumina für Verleihsysteme niederschlagen. Betreiber erproben weiterhin Cargo-E-Bikes für Lieferarbeiter und erschließen damit Nischeneinnahmequellen im europäischen Fahrradverleihmarkt.

Nach Verleihsystem: Stationslos dominiert, Hybridformate gewinnen politische Gunst

Stationslose Formate erzielten im Jahr 2025 68,10 % des Umsatzes dank der Nutzerflexibilität und schneller Einführungen ohne Stationshardware. Trotz Beschwerden über Gehwegchaos setzen europäische Kommunen eher auf Designationszonenpflichten als auf pauschale Verbote, sodass der europäische Fahrradverleihmarkt die Bequemlichkeit stationsfreier Vermietungen beibehalten kann. Das Segment zeigt positive Aussichten, da Betreiber Geofencing-Parken und KI-gestütztes Rebalancing verfeinern.

Hybridnetzwerke – frei schwimmende Fahrräder, die an markierten Buchten gesichert werden – entstehen in Paris, Kopenhagen und London, gewinnen regulatorisches Wohlwollen und bewahren gleichzeitig die Spontaneität der Abholung; sie werden bis 2031 voraussichtlich mit einem CAGR von 8,43 % wachsen. Stationsgebundene Systeme wie Vélib' florieren weiterhin in dicht besiedelten Kernbereichen und beweisen, dass gut finanzierte Stationsmodelle über 1.000 Knotenpunkte hinaus skalieren können, wenn sie an Nahverkehrstickets gekoppelt sind. Der europäische Fahrradverleihmarkt unterstützt daher ein Spektrum an Infrastrukturkonfigurationen, die unterschiedlichen Bordsteinmanagementzielen entsprechen.

Nach Buchungsart: Mobile-zentrierte Nutzung festigt sich

Smartphone-Apps generierten im Jahr 2025 81,72 % der Fahrten und skalieren weiterhin mit einem CAGR von 9,12 % bis 2031. Hohe 4G-Abdeckung und nahtlose Zahlungsverknüpfungen machen Kioske sekundär, außer in Touristenknoten und bei älteren Fahrern. Reichhaltige In-App-Daten ermöglichen gezielte Aktionen, CO₂-Einsparungs-Dashboards und die Integration mit Live-Bus- oder Bahnfeeds, die Fahrer engagiert halten.

Kiosk- und Walk-Up-Vermietungen bedienen weiterhin Nutzer ohne mobile Zahlungsmöglichkeit oder mit Bedarf an gedruckten Quittungen, doch die Volumina schrumpfen von Jahr zu Jahr. Limes Verlängerung der Uber-Integration im Juni 2025 unterstreicht den Super-App-Weg zu inkrementellem Verkehr und bettet Fahrräder in den größten europäischen Fahrdienstvermittlungsmarkt ein. Datenreiche Apps verbessern die Abwanderungsvorhersage und ermöglichen es Betreibern, Bindungsanreize und Betriebspläne auf Spitzenlasten zuzuschneiden.

Nach Nutzerprofil: Lieferarbeiter treiben inkrementelle Nachfrage

Pendler blieben im Jahr 2025 mit 54,10 % der Kern und erzeugten vorhersehbare Wochentags-Spitzen gegen 08:00 und 17:30 Uhr. Liefer- und Gig-Fahrer verzeichnen jedoch mit einem CAGR von 9,14 % die schnellste Expansion, da der E-Commerce zunimmt und Emissionszonenpflichten Kuriere auf Fahrräder drängen. Die längere schichtbasierte Nutzung erhöht die durchschnittliche Mietdauer und die Zahlungsbereitschaft für Batteriewechselservices.

Touristen und Freizeitnutzer zeigen eine starke Sommersaisonalität, die eine Flottenumverteilung zu Sehenswürdigkeiten in Rom, Barcelona und Prag erfordert. Unternehmenspläne verwischen Pendler- und Geschäftsreisen und verlängern die Fahrtfenster in die Mittagszeit. Die Feinabstimmung der Tarife für jede Persona verbessert die Monetarisierung und unterstützt diversifizierte Einnahmesäulen im europäischen Fahrradverleihmarkt.

Nach Zahlungsmodell: Abonnements steigen dank Unternehmensunterstützung

Pay-as-you-go generiert weiterhin 67,05 % des Umsatzes und spiegelt die Bequemlichkeit für Gelegenheitsfahrer wider. Dennoch steigen Abonnements mit einem CAGR von 8,91 %, da Arbeitgeber Pläne subventionieren und Vielfahrer vorhersehbare monatliche Kosten suchen. Die zahlenden Mitglieder von Donkey Republic lieferten im Jahr 2024 ein positives EBIT und bewiesen damit die Wirtschaftlichkeit wiederkehrender Einnahmen.

Gestufte Pakete – Wochentags-Pendlerpässe, unbegrenzte 45-Minuten-Fahrten oder Cargo-Bike-Zusatzoptionen – verbessern die Segmentierung und das Upselling. Dynamische Preisgestaltungsmaschinen testen Mikrorabatte oder Preisaufschläge und balancieren Flottenverfügbarkeit und Rentabilität. Der Wandel hin zu Mitgliedschaften dämpft die Umsatzvolatilität und erhöht die Kundenbindung im europäischen Fahrradverleihmarkt.

Nach Flottenbesitzmodell: Private Betreiber setzen auf Effizienzvorteile

Privat finanzierte Flotten kontrollierten im Jahr 2025 60,62 % der Fahrten und verzeichnen bis 2031 einen CAGR von 8,78 %, da Investoren anlagenarme Konzessionen bevorzugen, die kommunale Ausschreibungszyklen umgehen. Kommerzielle Akteure investieren rasch in KI-Tools und Hardwareerneuerung, um Margen zu verteidigen. Öffentlich-private Partnerschaften entstehen dort, wo Städte eine Abdeckung in einkommensschwächeren Bezirken wünschen, aber dennoch private Effizienz schätzen.

Kommunale Systeme wie Vélib' und Barcelona Bicing bleiben für die Integration in den Massenverkehr entscheidend, bewegen sich jedoch aufgrund von Beschaffungsregeln langsamer bei Technologiepiloten. Die Schuldenfinanzierung von Donkey Republic im Januar 2025 signalisiert das Vertrauen der Kreditgeber in privat betriebene Netzwerke mit klaren Cashflow-Pfaden. Die Eigentumsvielfalt hält den europäischen Fahrradverleihmarkt wettbewerbsfähig und gewährleistet gleichzeitig die Servicereichweite.

Geografische Analyse

Deutschlands Anteil von 40,90 % im Jahr 2025 resultiert aus fest verankerten Radfahrnormen, mehr als 1.000 Kilometern getrennter Radwege in Berlin und München sowie nationalen Fördermitteln, die Ladestationen finanzieren. In die Reiseplanung integrierte Routenplaner in der App der Deutschen Bahn steigern die Fahrradnutzung auf der ersten und letzten Meile in Verbindung mit Bahnreisen. Wachsende Unternehmensabonnements in Frankfurt und Hamburg verankern die Nachfrage weiter und halten die Auslastung in Spitzenmonaten bei über 7 Fahrten pro Fahrrad pro Tag.

Der CAGR von 9,33 % des Vereinigten Königreichs spiegelt die Netzwerkerweiterung Londons von 90 km im Jahr 2016 auf 390 km Mitte 2024 und die strenge Durchsetzung der Ultraniedrigemissionszone wider. Limes Flotte von mehr als 10.000 Fahrrädern sowie Vois bevorstehender E-Bike-Einstieg signalisieren zunehmenden Wettbewerb. Außerhalb der Hauptstadt haben Birmingham und Manchester Hybridparkpiloten ausgeschrieben, um Gehwegchaos einzudämmen. Anhaltend hohe Vandalismusraten in einigen Sekundärstädten zwingen Betreiber, verstärkte Rahmen und Community-Belohnungsmeldeprogramme zu erproben.

Frankreich profitiert vom Plan vélo et marche 2023–2027, der jährlich 250 Millionen EUR für Radverkehrsinfrastruktur bereitstellt. Pariser Olympia-Erbe fügt 180 km neue geschützte Radwege hinzu und treibt die täglichen Spitzenfahrten bei Vélib' im Sommer 2025 auf über 210.000. Lyon, Bordeaux und Straßburg integrieren jeweils den Fahrradverleih mit kontaktlosen Tickets für Straßenbahn oder U-Bahn und erweitern den modalen Anteil des Radverkehrs. Spanien, die Niederlande und Belgien tragen inkrementelles Wachstum über tourismusintensive Knotenpunkte bei, während Italien die Flottenelektrifizierung in hügeligen Zentren wie Turin und Genua beschleunigt.

Wettbewerbslandschaft

Konsolidierung verändert den europäischen Fahrradverleihmarkt, da Skalierung und Technologie zu Voraussetzungen für Rentabilität werden. Die TIER-Dott-Fusion im Mai 2024 schuf einen Fußabdruck in 427 Städten, der eine einheitliche Beschaffung und eine gemeinsame Nutzer-App nutzt. Lime verbindet globale Skalierung mit dem Uber-Feed und erhält damit eine unvergleichliche digitale Reichweite und Datentiefe. Voi Technology verfolgt eine disziplinierte Stückökonomie, meldet einen Nettoumsatz von 132,8 Millionen EUR und erstmalige Rentabilität im Jahr 2024, während E-Bike-Einführungen zur Diversifizierung des Modalmix geplant werden.

Regionale Spezialisten vertiefen lokale Wettbewerbsvorteile durch kommunale Partnerschaften: Die Übernahme von VéloCité in Mulhouse durch nextbike im März 2025 schafft grenzüberschreitende Synergien mit Deutschland und der Schweiz. Donkey Republic nutzt seine abonnementlastige Basis, um ein positives EBIT zu melden und neue Kreditlinien zu sichern, die das Flottenwachstum finanzieren. Start-ups wie Vapaus zielen auf die Nische der Unternehmensleistungen und schaffen bindungsstarke B2B-Verträge, die die Verbraucherfluktuation umgehen.

Technologieausgaben definieren die strategische Differenzierung. Die Übernahme der KI-Engine von Zoba durch Marti Technologies beschleunigt das prädiktive Rebalancing und die Vorhersage von Komponentenausfällen, erhöht die Fahrzeugauslastung und senkt den Reparaturaufwand. Betreiber investieren in Batteriewechseldepots, um Ladeausfallzeiten zu reduzieren, und in Computer-Vision-Parkhilfen, um Reibungen mit lokalen Behörden zu verringern. Während sich die Finanzierungsbedingungen verschärfen, behalten Akteure mit positiven Margen Zugang zu Wachstumskapital und setzen unterdimensionierte Wettbewerber unter Druck, den europäischen Fahrradverleihmarkt zu verlassen oder zu fusionieren.

Marktführer der europäischen Fahrradverleihbranche

Lime

Tier Mobility

Bolt Technology

Donkey Republic

Voi Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Lime verlängerte seine mehrjährige Integration mit Uber und erweiterte die Sichtbarkeit von gemeinsam genutzten Fahrrädern in der europäischen Fahrdienstvermittlungs-App von Uber, was Limes Skalierung-durch-Plattform-Strategie stärkt.

- April 2025: Die Nextbike Group übernahm einen polnischen Fahrradverleih-Anbieter und erweiterte damit die mitteleuropäische Abdeckung und bündelte Technologieressourcen, um Beschaffungssynergien zu erschließen.

- April 2025: Nextbike trat über die Übernahme des in Mulhouse ansässigen VéloCité-Systems in den französischen Markt ein und setzte 300 E-Bikes an 26 Stationen ein, mit dem Plan, bis Juni 2025 640 Fahrräder an 64 Knotenpunkten zu erreichen.

Berichtsumfang des europäischen Fahrradverleihmarkts

Fahrradverleih, ein nachhaltiger Transportservice, ermöglicht es Einzelpersonen, Fahrräder und Roller für kurze Zeiträume zu mieten. Mit seiner erschwinglichen Preisstruktur verbessert dieses System die Zugänglichkeit und vereinfacht die städtische Navigation für viele Menschen.

Der europäische Fahrradverleihmarkt ist nach Fahrradtyp, Verleihsystem, Buchungsart, Anwendungstyp und Land segmentiert. Nach Fahrradtyp ist der Markt in konventionelle/traditionelle Fahrräder und Elektrofahrräder (E-Bikes) segmentiert. Nach Verleihsystem ist der Markt in stationsgebundene Systeme und stationslose Systeme segmentiert. Nach Buchungsart ist der Markt in Online-Buchung und Offline-Buchung segmentiert. Nach Anwendungstyp ist der Markt in Tourismus und Pendeln segmentiert. Nach Land ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien und das übrige Europa segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD) ermittelt.

| Konventionelle/traditionelle Fahrräder |

| Elektrofahrräder (Pedelec, Speed-Pedelec) |

| Stationsgebunden |

| Stationslos |

| Hybrid (Station plus freies Schwimmen) |

| App-basiert/Online |

| Kiosk/Walk-Up |

| Pendler |

| Touristen und Freizeitnutzer |

| Liefer-/Gig-Arbeiter |

| Pay-as-you-go |

| Abonnement / Mitgliedschaft |

| Kommunal |

| Im Besitz privater Betreiber |

| Öffentlich-private Partnerschaft |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Übriges Europa |

| Nach Fahrradtyp | Konventionelle/traditionelle Fahrräder |

| Elektrofahrräder (Pedelec, Speed-Pedelec) | |

| Nach Verleihsystem | Stationsgebunden |

| Stationslos | |

| Hybrid (Station plus freies Schwimmen) | |

| Nach Buchungsart | App-basiert/Online |

| Kiosk/Walk-Up | |

| Nach Nutzerprofil | Pendler |

| Touristen und Freizeitnutzer | |

| Liefer-/Gig-Arbeiter | |

| Nach Zahlungsmodell | Pay-as-you-go |

| Abonnement / Mitgliedschaft | |

| Nach Flottenbesitzmodell | Kommunal |

| Im Besitz privater Betreiber | |

| Öffentlich-private Partnerschaft | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Fahrradverleihmarkt im Jahr 2026?

Der europäische Fahrradverleih wird auf 690 Millionen USD geschätzt, mit Projektionen, die bis 2031 auf 1,06 Milliarden USD ansteigen.

Welches Segment wächst am schnellsten im europäischen Fahrradverleihmarkt?

Elektrofahrräder verzeichnen die schnellste Expansion mit einem CAGR von 9,49 %, angetrieben durch größere Reichweite, politische Anreize und höhere Fahrtfrequenz.

Warum gewinnen Abonnements an Beliebtheit?

Betriebliche Mobilitätsbudgets und die Präferenz der Pendler für vorhersehbare Kosten treiben Abonnementpläne voran, die mit einem CAGR von 8,91 % wachsen und gleichzeitig die Cashflows der Betreiber verbessern.

Was ist der wichtigste regulatorische Katalysator für das Wachstum des Fahrradverleihs?

Die Einführung von Ultraniedrigemissionszonen in Städten wie Amsterdam, Paris und London lenkt Nutzer hin zu emissionsfreier Mobilität und kommt Fahrradverleihservices direkt zugute.

Welches europäische Land expandiert am schnellsten?

Das Vereinigte Königreich führt mit einem CAGR von 9,33 % bis 2031, gestützt durch Londons erweitertes Radverkehrsnetz und unterstützende Durchsetzungsmaßnahmen.

Wie gehen Betreiber mit Vandalismus und Diebstahl um?

Sie setzen verstärkte Fahrradkonstruktionen, Geofencing-Parken, Community-Belohnungsmeldeprogramme und KI-basiertes Tracking ein, um Verluste einzudämmen und die Servicezuverlässigkeit aufrechtzuerhalten.

Seite zuletzt aktualisiert am: