Marktgröße und Marktanteil für Mobilität als Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

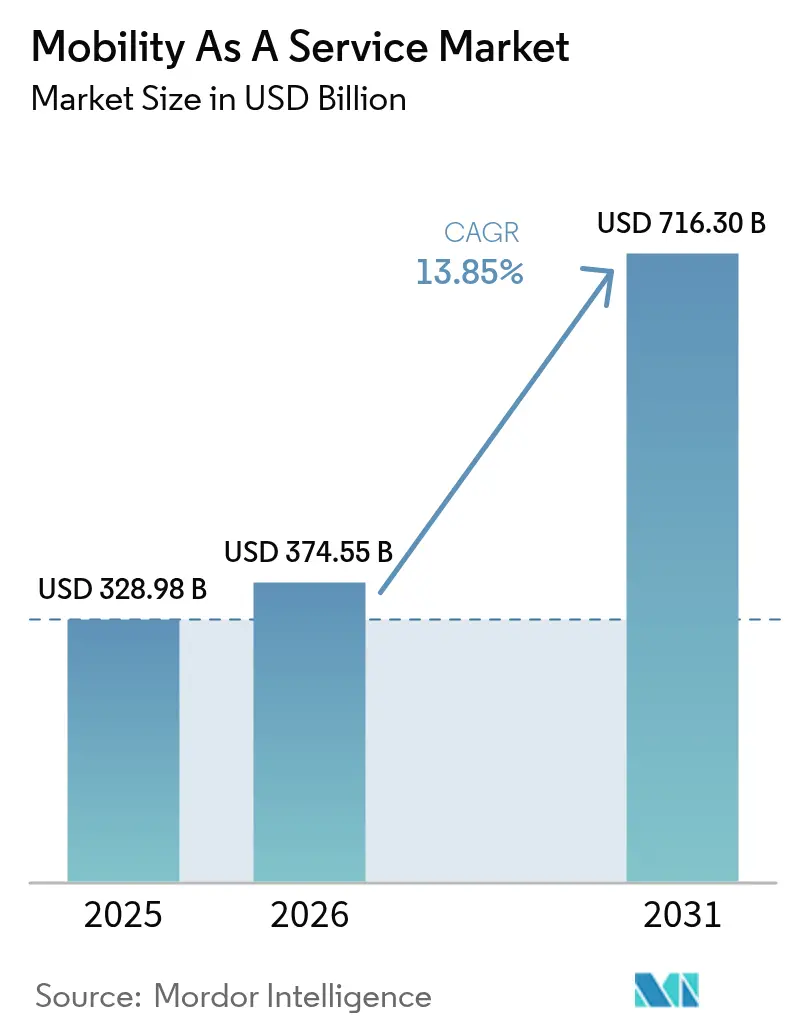

| Marktgröße (2026) | 374.55 Milliarden US-Dollar |

| Marktgröße (2031) | 716.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mobilität als Service von Mordor Intelligence

Die Marktgröße für Mobilität als Service wird voraussichtlich von USD 328,98 Milliarden im Jahr 2025 auf USD 374,55 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,85 % über 2026–2031 USD 716,3 Milliarden erreichen. Starkes Wachstum der städtischen Bevölkerung, kontinuierliche Smartphone-Verbreitung und ein gesteigertes Umweltbewusstsein veranlassen Verbraucher, vom privaten Fahrzeugbesitz zu integrierten, gemeinsam genutzten und multimodalen Transportangeboten zu wechseln. API-Standardisierung, die Einführung von Elektro- und Wasserstoffantrieben sowie nahtlose Zahlungsinnovationen beschleunigen die Interoperabilität von Plattformen, verbessern das Kundenerlebnis und treiben die Umsatzdiversifizierung der Anbieter voran. Politische Entscheidungsträger verfolgen Null-Emissions-Ziele, die öffentlich-private Partnerschaften priorisieren und groß angelegte Einsätze von Elektroflotten stimulieren, während 5G- und IoT-Upgrades eine Echtzeit-Flottenorchestrierung und ein prädiktives Reisemanagement ermöglichen. Der zunehmende Wettbewerb zwischen etablierten Mitfahrdienst-Marktführern und aufkommenden spezialisierten Mobilität-als-Service-Orchestratoren veranlasst zu aggressiven Investitionen in künstliche Intelligenz, Datenmonetarisierung und Abonnementmodelle, da Unternehmen eine verteidigungsfähige Differenzierung anstreben.

Wichtigste Erkenntnisse des Berichts

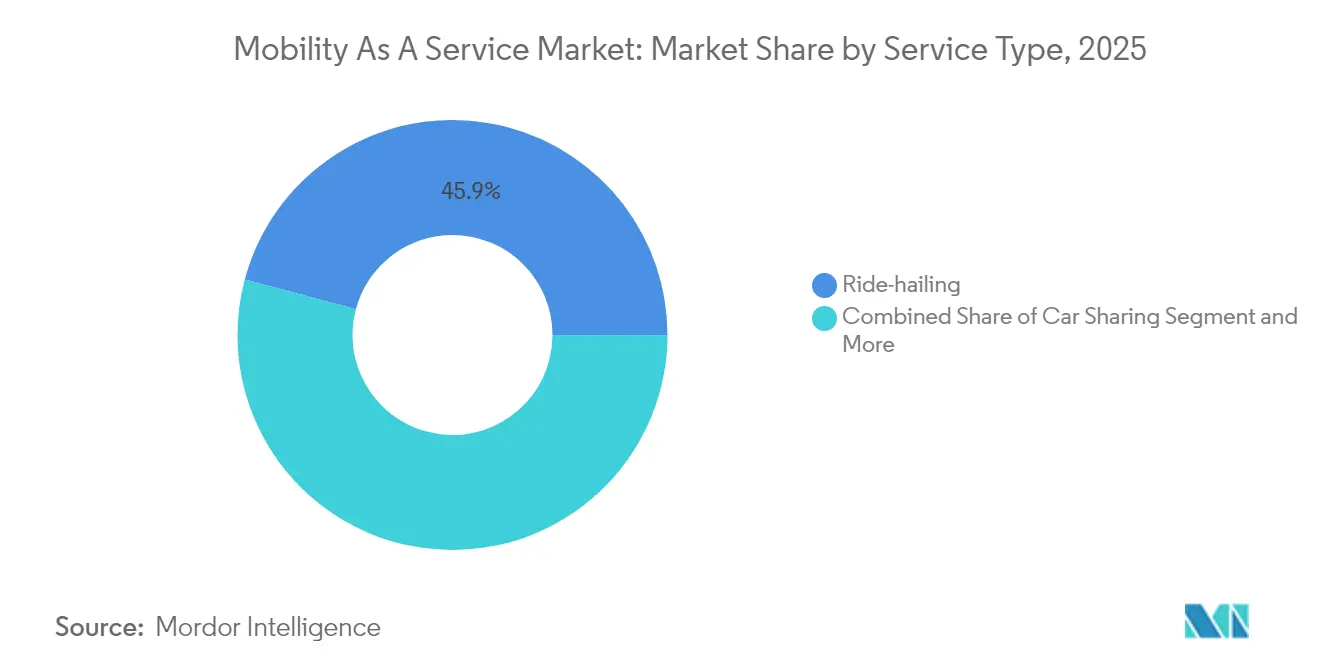

- Nach Servicetyp erfasste Mitfahrdienste im Jahr 2025 einen Marktanteil von 45,85 % am Markt für Mobilität als Service; Mikromobilität wird voraussichtlich bis 2031 mit einer CAGR von 19,12 % wachsen.

- Nach Lösung hielten Technologieplattformlösungen im Jahr 2025 einen Umsatzanteil von 37,72 %; Zahlungs- und Wallet-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 20,95 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 56,63 % des Marktes für Mobilität als Service auf Personenkraftwagen, während autonome Pods mit einer CAGR von 22,74 % bis 2031 vorankamen.

- Nach Transporttyp führte der private Transport im Jahr 2025 mit einem Anteil von 61,34 %; der öffentliche Transport wird voraussichtlich über 2026–2031 eine CAGR von 14,93 % verzeichnen.

- Nach Geschäftsmodell repräsentierte das Pay-as-you-go-Modell 67,25 % des Umsatzes im Jahr 2025; Abonnementpakete steigen bis 2031 mit einer CAGR von 23,88 %.

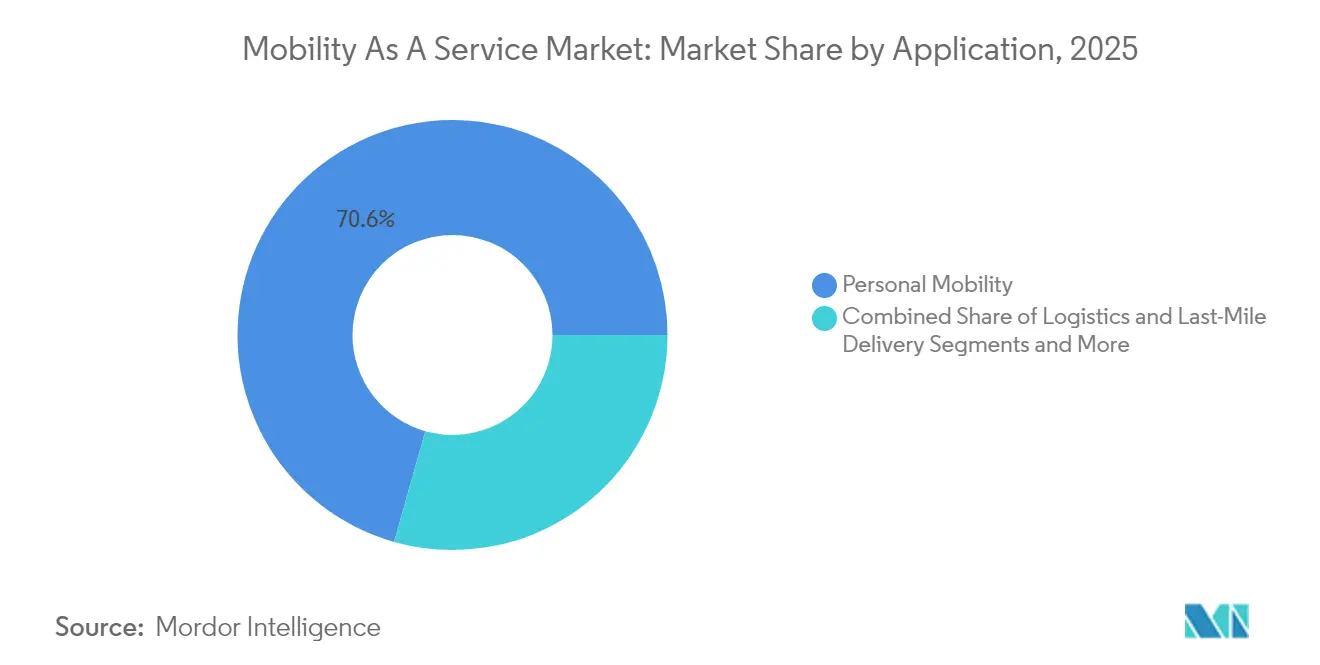

- Nach Anwendung dominierte persönliche Mobilität im Jahr 2025 mit 70,62 % der Marktgröße für Mobilität als Service, und Logistik/Lieferung auf der letzten Meile wird bis 2031 mit einer CAGR von 20,53 % wachsen.

- Nach Endnutzer hielten Einzelpersonen im Jahr 2025 einen Anteil von 77,46 %; die Unternehmensadoption gewinnt mit einer CAGR von 16,96 % bis 2031 an Dynamik.

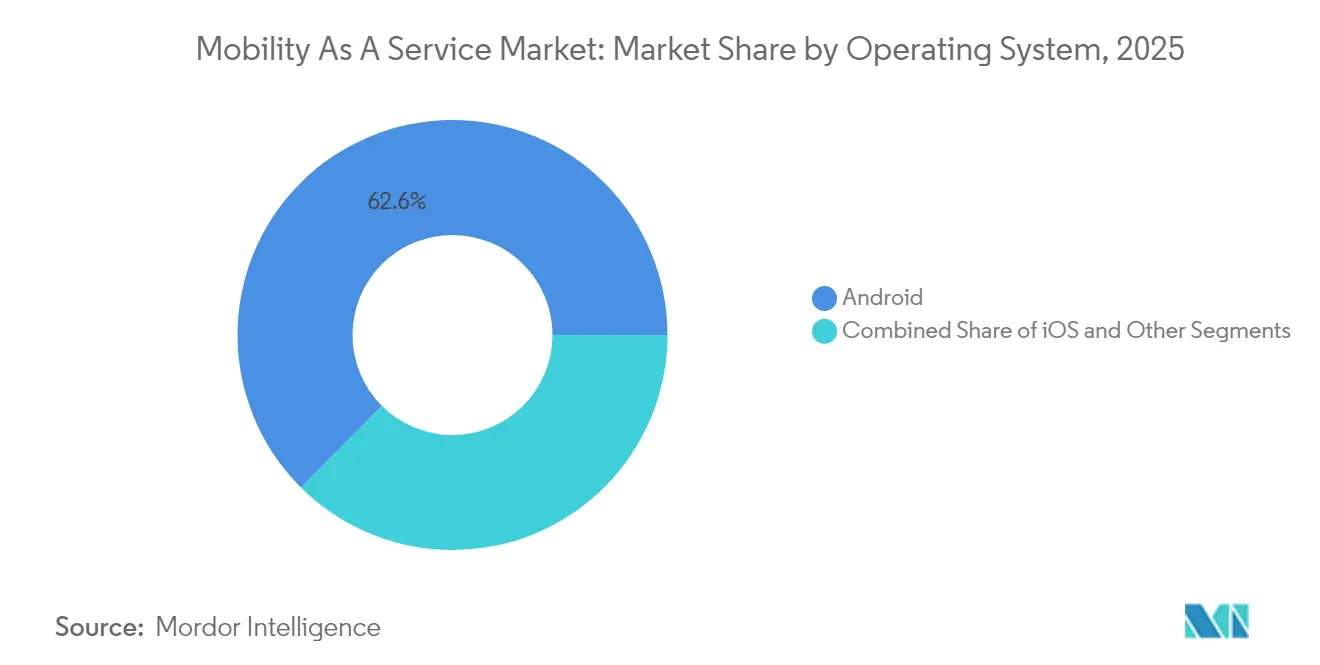

- Nach Betriebssystem kontrollierte Android im Jahr 2025 einen Anteil von 62,55 %; andere Plattformen einschließlich HarmonyOS und PWAs werden bis 2031 mit einer CAGR von 23,05 % wachsen.

- Nach Antrieb repräsentierten Elektroantriebe im Jahr 2025 einen Anteil von 41,58 %; Wasserstoffbrennstoffzellenfahrzeuge werden voraussichtlich während 2026–2031 eine CAGR von 25,42 % verzeichnen.

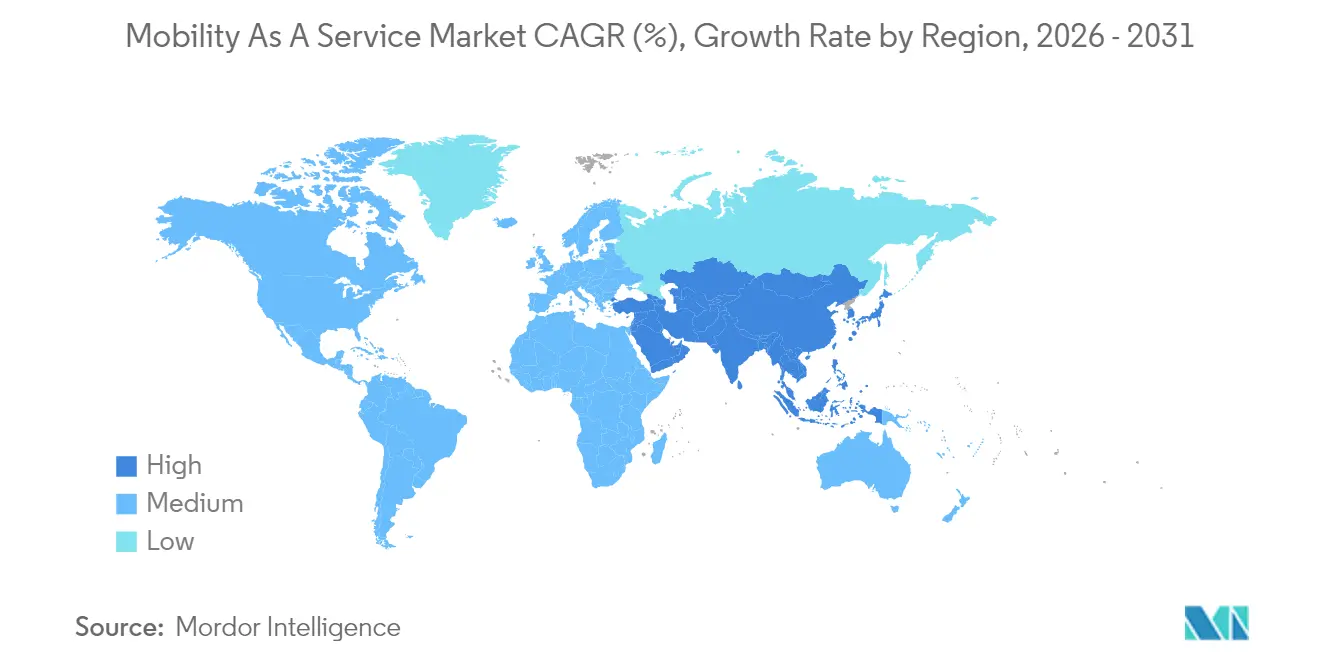

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 34,12 % des Marktanteils für Mobilität als Service; der Nahe Osten und Afrika ist mit einer CAGR von 14,05 % bis 2031 als die am schnellsten wachsende Region positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mobilität als Service

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Mikromobilität und öffentlichem Nahverkehr in europäischen Städten | +3.2% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Null-Emissions-Ziele fördern EV-zentrierte Mobilität-als-Service-Pakete (Asien-Pazifik) | +2.9% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| API-Standardisierung (NeTEx, GTFS-RT) ermöglicht kontobasierte Ticketausstellung | +2.5% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für südamerikanische Mobilität-als-Service-Super-Apps | +2.1% | Südamerika, insbesondere Brasilien und Chile | Kurzfristig (≤ 2 Jahre) |

| 5G/IoT-gesteuerte Echtzeit-Mobilitätsorchestrierung | +1.6% | Nordamerika, Europa, fortgeschrittene asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsmandate für Geschäftsreisen in Nordamerika | +1.5% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Mikromobilität und öffentlichem Nahverkehr in europäischen Städten

Die nahtlose Integration von Mikromobilitätsoptionen in traditionelle öffentliche Verkehrssysteme schafft multimodale Transportnetzwerke, die die Konnektivität auf der ersten und letzten Meile erheblich verbessern. Europäische Städte wie Helsinki und Wien sind Vorreiter dieser Integration, wobei Verkehrsbehörden aktiv Fahrradverleih- und E-Scooter-Dienste in einheitliche Mobilitätsplattformen einbeziehen. Diese Integration erzielt bemerkenswerte Ergebnisse, wobei das Internationale Transportforum berichtet, dass ordnungsgemäß integrierte Mikromobilität die Nutzung des öffentlichen Nahverkehrs in städtischen Korridoren um bis zu 35 % steigern kann.[1] "Übergang zur gemeinsamen Mobilität: Wie Städte inklusive Transportdienste bereitstellen können," Internationales Transportforum, itf-oecd.org. Die erfolgreichsten Implementierungen umfassen standardisierte Andockstationen, die strategisch in der Nähe von Verkehrsknotenpunkten positioniert sind, einheitliche Zahlungssysteme und Echtzeit-Verfügbarkeitsdaten. Über die Verbesserung der Zugänglichkeit des öffentlichen Nahverkehrs hinaus verändert diese Integration die städtebaulichen Prioritäten, wobei Städte wie Barcelona die Straßeninfrastruktur umgestalten, um Mikromobilitätsspuren aufzunehmen, die direkt mit Verkehrsstationen verbunden sind.

Staatliche Null-Emissions-Ziele fördern EV-zentrierte Mobilität-als-Service-Pakete

Strenge Emissionsreduktionsziele in Regionen wie Asien-Pazifik katalysieren die Entwicklung von auf Elektrofahrzeuge ausgerichteten Mobilität-als-Service-Angeboten, die EV-Mitfahrdienste, Elektro-Carsharing und E-Bike-Verleih zu umfassenden Mobilitätspaketen kombinieren. Chinas Mandat, dass bis 2030 40 % der Fahrzeuge elektrisch sein sollen, hat Unternehmen wie Didi veranlasst, „Green Alliance”-Mobilität-als-Service-Pakete zu lancieren, die ausschließlich emissionsfreie Transportoptionen umfassen. Diese EV-zentrierten Dienste gewinnen erheblich an Bedeutung, wobei TÜV SÜD berichtet, dass elektrische Mobilitätsdienste die städtischen Transportemissionen im Vergleich zur konventionellen Fahrzeugnutzung um bis zu 70 % reduzieren können.

API-Standardisierung (NeTEx, GTFS-RT) ermöglicht kontobasierte Ticketausstellung

Die weit verbreitete Einführung standardisierter Datenaustauschprotokolle wie NeTEx (Netzfahrplan-Austausch) und GTFS-RT (Allgemeine Transitdaten-Spezifikation Echtzeit) revolutioniert kontobasierte Ticketausstellungssysteme und ermöglicht nahtlose multimodale Reisen ohne mehrere Tickets oder Zahlungsmethoden. Diese Standards bieten eine gemeinsame Sprache für unterschiedliche Transportsysteme zur Kommunikation und ermöglichen die Echtzeit-Datensynchronisierung über verschiedene Verkehrsmittel hinweg. Die Mobilität-als-Service-Allianz berichtet, dass Städte, die diese Standards implementieren, einen Anstieg der modusübergreifenden Transfers um 40 % und eine Reduzierung der ticketbezogenen Kundendienstanfragen um 25 % verzeichnet haben. Über betriebliche Effizienzgewinne hinaus ermöglichen diese Standards innovative Tarifmodelle wie Mobilitätsguthaben und dynamische Preisgestaltung basierend auf der Echtzeit-Nachfrage. Die Verkehrskommission der Metropolregion San Francisco hat gezeigt, dass standardisierte APIs die Zeit zur Integration neuer Mobilitätsdienste in bestehende Plattformen um bis zu 60 % reduzieren können, was die Expansion des Mobilität-als-Service-Ökosystems erheblich beschleunigt.

Anstieg der Risikokapitalfinanzierung für südamerikanische Mobilität-als-Service-Super-Apps

Südamerika erlebt beispiellose Risikokapitalinvestitionen in Mobilität-als-Service-Super-Apps, die Transport, Essenslieferung und Finanzdienstleistungen in einheitliche Plattformen kombinieren, die auf die einzigartigen Mobilitätsherausforderungen der Region zugeschnitten sind. Dieser Finanzierungsanstieg ermöglicht eine schnelle Expansion der Dienste in bisher unterversorgten Märkten, wobei Brasilien und Mexiko die Einführung anführen. Laut der Analyse von Papermark zu den führenden Mobilitätsinvestoren sicherten sich südamerikanische Mobilität-als-Service-Startups allein im Jahr 2024 über USD 1,2 Milliarden an Finanzierung, mit dem Fokus auf die Integration informeller Transitnetzwerke in digitale Plattformen. Diese Super-Apps adressieren kritische regionale Herausforderungen, einschließlich begrenztem Bankzugang, durch die Einbeziehung alternativer Zahlungsmethoden und Mikrokreditfunktionen speziell für den Transport. Die Integration bisher informeller Transitoptionen wie „Colectivos” in Mexiko und „Kombis” in Brasilien in digitale Plattformen formalisiert diese Dienste und verbessert gleichzeitig ihre Zuverlässigkeit und Sicherheit, wodurch ein inklusiveres Mobilitätsökosystem entsteht, das verschiedene sozioökonomische Segmente bedient.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Regulierungsrahmen in den US-Bundesstaaten | -1.9% | Nordamerika, insbesondere Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| DSGVO/CCPA-bedingte Datenschutz-Compliance-Kosten | -1.7% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rentabilitätsherausforderungen durch Fahrer-/Anbietersubventionen | -1.5% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Veraltete IT-Systeme im öffentlichen Nahverkehr begrenzen die Integrationstiefe | -1.4% | Global, insbesondere in etablierten Nahverkehrsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Regulierungsrahmen in den US-Bundesstaaten

Das inkonsistente Flickwerk von Transportvorschriften in den US-Bundesstaaten schafft erhebliche betriebliche Herausforderungen für Mobilität-als-Service-Anbieter, die versuchen, national zu skalieren. Jeder Bundesstaat erlegt unterschiedliche Lizenzanforderungen, Versicherungspflichten und Betriebsbeschränkungen auf. Diese regulatorische Fragmentierung zwingt Unternehmen zur Entwicklung bundesstaatsspezifischer Betriebsmodelle, was die Compliance-Kosten erheblich erhöht und die Marktdurchdringung verlangsamt. Die Bundesstraßenverwaltung hebt hervor, dass dieser Mangel an regulatorischer Harmonisierung zu bis zu 35 % höheren Betriebskosten für bundesstaatenübergreifende Mobilität-als-Service-Anbieter geführt hat als für solche, die in einheitlicheren regulatorischen Umgebungen tätig sind.

DSGVO/CCPA-bedingte Datenschutz-Compliance-Kosten

Die Umsetzung strenger Datenschutzvorschriften wie der Datenschutz-Grundverordnung (DSGVO) der Europäischen Union und des Verbraucherdatenschutzgesetzes (CCPA) Kaliforniens verursacht erhebliche Compliance-Kosten für Mobilität-als-Service-Anbieter, die komplexe Anforderungen an Datenerhebung, -speicherung und -weitergabe bewältigen müssen. Diese Vorschriften sind besonders herausfordernd für Mobilität-als-Service-Plattformen, die auf umfangreiche Nutzerdaten angewiesen sind, um Routen zu optimieren, die Nachfrage vorherzusagen und Dienste zu personalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mikromobilität verändert städtische Verkehrsmuster

Mitfahrdienste dominieren den Mobilität-als-Service-Markt mit einem Anteil von 45,85 % im Jahr 2025 und nutzen ihre etablierte Nutzerbasis und umfangreichen Fahrernetzwerke, um die Marktführerschaft zu behaupten. Mikromobilitätsdienste (Roller-/Fahrradverleih) entwickeln sich jedoch mit einer prognostizierten CAGR von 19,12 % von 2026 bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch ihre Wirksamkeit bei der Bewältigung von Konnektivitätsherausforderungen auf der ersten und letzten Meile. Der IAA-Mobilitätsbericht zeigt, dass mit IoT-Konnektivität und Hochleistungsbatterien ausgestattete Mikromobilitätslösungen das Nutzererlebnis durch verbesserte Stabilität und Echtzeit-Verfügbarkeitsverfolgung erheblich verbessern. Dieses Wachstum wird weiter durch Stadtregierungen unterstützt, die zunehmend dedizierte Infrastruktur für Mikromobilitätsspuren und Parkzonen bereitstellen.

Das Carsharing-Segment erlebt erhebliche Innovationen durch die Einführung flexibler, frei schwimmender Modelle, die feste Abhol- und Abgabeorte eliminieren, während Bussharing-Dienste in Unternehmensumgebungen und auf Campusgeländen an Bedeutung gewinnen. Das Roller-Sharing-Segment expandiert trotz regulatorischer Herausforderungen in einigen Märkten aufgrund seiner niedrigen Implementierungskosten und hohen Nutzerakzeptanzraten schnell.

Nach Lösung: Zahlungsinnovationen treiben nahtlose Mobilität voran

Technologieplattformen führen dieses Segment mit einem Marktanteil von 37,72 % im Jahr 2025 an und dienen als grundlegende Infrastruktur, die Serviceintegration und Benutzeroberfläche ermöglicht. Zahlungs- und Wallet-Lösungen verzeichnen unterdessen mit einer CAGR von 20,95 % (2026–2031) das schnellste Wachstum, da sie einen kritischen Reibungspunkt im multimodalen Reiseerlebnis adressieren. Das Aufkommen offener Zahlungssysteme ist besonders transformativ, wobei PaymentGenes berichtet, dass Mobilität-als-Service-Plattformen, die diese Systeme implementieren, eine bis zu 40 % höhere Nutzerbindung verzeichnen als solche, die geschlossene Systeme verwenden. Diese Systeme eliminieren die Notwendigkeit für Nutzer, Guthaben vorab aufzuladen oder mehrere Zahlungsmethoden für verschiedene Dienste zu verwalten.

Reiseplanungs- und Navigationslösungen entwickeln sich weiter mit der Integration von künstlicher Intelligenz, die Störungen vorhersagen und in Echtzeit Alternativen vorschlagen kann. Konnektivitäts- und Telematiklösungen ermöglichen verbesserte Fahrzeugverfolgung und Flottenmanagementfähigkeiten, während Versicherungs- und Supportdienste expandieren, um die einzigartigen Bedürfnisse von Nutzern gemeinsamer Mobilität zu adressieren.

Nach Fahrzeugtyp: Autonome Pods stehen vor einem Durchbruchswachstum

Personenkraftwagen behaupten ihre Dominanz mit einem Marktanteil von 56,63 % im Jahr 2025, was die anhaltende Bedeutung von Mitfahrdiensten und Carsharing-Diensten im Mobilität-als-Service-Ökosystem widerspiegelt. Autonome Pods werden jedoch voraussichtlich die höchste Wachstumsrate mit einer CAGR von 22,74 % von 2026–2031 erzielen, da sie eine überzeugende Lösung für kontrollierte Umgebungen und die Konnektivität auf der ersten/letzten Meile bieten. Im IEEE Intelligent Transportation Systems Magazine veröffentlichte Forschungsergebnisse zeigen, dass autonome modulare Fahrzeugtechnologie die Betriebskosten im Vergleich zum traditionellen Linienverkehr um bis zu 40 % senken kann, während die Serviceflexibilität verbessert wird. Diese selbstfahrenden Pods sind besonders effektiv in Campusumgebungen, Gewerbegebieten und geplanten Gemeinschaften, wo die Infrastruktur für den autonomen Betrieb optimiert werden kann.

Mikromobilitätsfahrzeuge (E-Bikes, E-Scooter) gewinnen weiterhin Marktanteile, insbesondere in dicht besiedelten städtischen Gebieten, wo sie überlegene Manövrierfähigkeit und Parkkomfort bieten. Shuttles und Busse entwickeln sich mit der Einführung von On-Demand-Routing-Algorithmen weiter, die Auslastungsraten optimieren und Wartezeiten reduzieren.

Nach Transporttyp: Innovation im öffentlichen Sektor beschleunigt das Wachstum

Private Transportoptionen machen im Jahr 2025 61,34 % des Mobilität-als-Service-Marktes aus, angetrieben durch die Flexibilität und den Komfort, den sie im Vergleich zu Feststreckenlösungen bieten. Der öffentliche Nahverkehr wächst jedoch schneller mit einer CAGR von 14,93 % (2026–2031), da Verkehrsbehörden zunehmend die digitale Transformation und Serviceintegration annehmen. Die Studie der Amerikanischen Vereinigung für öffentlichen Nahverkehr zu europäischen Mobilität-als-Service-Implementierungen zeigt, dass öffentliche Nahverkehrsbehörden, die sich als Rückgrat von Mobilität-als-Service-Ökosystemen positionieren, die Fahrgastzahlen um bis zu 25 % steigern können, während sie ihre Relevanz über traditionelle Servicemodelle hinaus ausweiten. Dieses Wachstum wird durch erhebliche Investitionen in kontaktlose Zahlungssysteme, Echtzeit-Tracking und API-Entwicklung unterstützt, die eine nahtlose Integration mit privaten Mobilitätsdiensten ermöglichen.

Nach Geschäftsmodell: Abonnementpakete transformieren Kundenbeziehungen

Das Pay-as-you-go-Modell dominiert mit einem Marktanteil von 67,25 % im Jahr 2025 und spricht gelegentliche Nutzer und solche an, die Mobilität-als-Service-Dienste testen. Abonnementpakete verzeichnen jedoch mit einer CAGR von 23,88 % (2026–2031) ein dramatisches Wachstum, da sie vorhersehbare Einnahmequellen für Anbieter schaffen und gleichzeitig Kosteneinsparungen und Komfort für häufige Nutzer bieten.

Peer-to-Peer-Modelle gewinnen in Märkten mit hohen Fahrzeugbesitzkosten an Bedeutung und ermöglichen es privaten Fahrzeugbesitzern, ungenutzte Kapazitäten zu monetarisieren. Reine Ticketing-Aggregator-Modelle dienen als Einstiegs-Mobilität-als-Service-Angebote, die sich auf die Vereinfachung der Zahlung über mehrere Nahverkehrsdienste hinweg konzentrieren, ohne vollständige Serviceintegration.

Nach Anwendung: Logistik auf der letzten Meile entwickelt sich zum Wachstumsmotor

Persönliche Mobilitätsanwendungen dominieren im Jahr 2025 mit 70,62 % des Marktes, was den primären Fokus der meisten Mobilität-als-Service-Plattformen auf die Beförderung von Personen statt Gütern widerspiegelt. Logistik- und Lieferanwendungen auf der letzten Meile wachsen jedoch mit einer CAGR von 20,53 % (2026–2031), da das E-Commerce-Wachstum die Nachfrage nach effizienten städtischen Lieferlösungen antreibt.

Geschäfts-/Unternehmensmobilitätsanwendungen entwickeln sich über traditionelle Unternehmensfahrdienste hinaus zu umfassenden Mobilitätsmanagementsplattformen, die vielfältige Mitarbeitertransportbedürfnisse unterstützen. Das Logistik- und Liefersegment auf der letzten Meile profitiert von Innovationen bei der Routenoptimierung und Ladungskonsolidierung, die eine effizientere Ressourcennutzung ermöglichen, mit besonderem Wachstum bei Elektro-Lastenrädern, die in geeigneten Umgebungen bis zu 30 % der städtischen LKW-Lieferungen ersetzen können.

Nach Endnutzer: Unternehmensadoption treibt B2B-Wachstum voran

Einzelpersonen repräsentieren im Jahr 2025 77,46 % des Mobilität-als-Service-Marktes, da verbraucherorientierte Mitfahrdienste und Mikromobilitätsdienste weiterhin die Landschaft dominieren. Das Unternehmenssegment wächst jedoch schneller mit einer CAGR von 16,96 % (2026–2031), angetrieben durch unternehmerische Nachhaltigkeitsmandate und den Wunsch, die Mobilitätskosten der Mitarbeiter zu optimieren. Forschungsergebnisse der Universität Stockholm, basierend auf 77 Interviews mit Unternehmens-Mobilität-als-Service-Nutzern, zeigen, dass gut implementierte Unternehmensmobilitätsprogramme die Unternehmenstransportkosten um bis zu 30 % senken können, während die Mitarbeiterzufriedenheit erheblich verbessert wird. Diese Unternehmenslösungen umfassen typischerweise Funktionen wie zentralisierte Abrechnung, Richtliniendurchsetzung und Analysen, die Organisationen helfen, ihre Mobilitätsausgaben effektiver zu verwalten.

Regierungs- und Kommunalbehörden übernehmen zunehmend Mobilität-als-Service-Plattformen, um die öffentliche Dienstleistungserbringung zu verbessern und die Ressourcenzuteilung zu optimieren. Das Einzelpersonensegment entwickelt sich weiter mit personalisierten Angeboten, die sich im Laufe der Zeit an Nutzerpräferenzen und Reisemuster anpassen. Die Unternehmensadoption ist besonders stark in Sektoren mit verteilten Belegschaften oder erheblichen Geschäftsreiseanforderungen, wobei American Express Global Business Travel berichtet, dass 67 % der Unternehmensreisemanager nun Mobilität-als-Service-Optionen in ihre Programme integrieren, um Nachhaltigkeitsziele zu unterstützen und das Reiseerlebnis zu verbessern.

Nach Betriebssystem: Aufkommende Plattformen fordern das Duopol heraus

Android dominiert den Mobilität-als-Service-Markt mit einem Anteil von 62,55 % im Jahr 2025 und profitiert von seiner breiteren globalen Verbreitung, insbesondere in Schwellenmärkten, wo das Mobilität-als-Service-Wachstum beschleunigt. Alternative Betriebssysteme (HarmonyOS, KaiOS, Windows/PWAs) wachsen jedoch am schnellsten mit einer CAGR von 23,05 % (2026–2031), da sie spezifische regionale Bedürfnisse adressieren und Einschränkungen der Mainstream-Plattformen überwinden. Progressive Web-Apps (PWAs) sind in diesem Wachstum besonders bedeutsam, da sie plattformübergreifende Kompatibilität bieten, ohne dass eine dedizierte App-Entwicklung für jedes Betriebssystem erforderlich ist. Dieser Ansatz reduziert die Entwicklungskosten und gewährleistet gleichzeitig eine breitere Zugänglichkeit über verschiedene Gerätetypen hinweg.

iOS hält einen bedeutenden Marktanteil, insbesondere in einkommensstarken Regionen, wo Apple-Geräte weiter verbreitet sind. Die Kategorie „Sonstige”, einschließlich aufkommender Plattformen wie HarmonyOS, gewinnt in Märkten an Bedeutung, wo diese Systeme eine starke Ökosystemunterstützung haben. Die Vielfalt der Betriebssysteme stellt Mobilität-als-Service-Anbieter vor Herausforderungen, die konsistente Nutzererlebnisse über Plattformen hinweg sicherstellen müssen. Der Aufstieg plattformagnostischer Entwicklungsansätze mildert diese Herausforderungen jedoch, wobei Mobilität-als-Service-Anbieter zunehmend responsive Designprinzipien übernehmen, die sich an verschiedene Bildschirmgrößen und Betriebssysteme anpassen, während die Kernfunktionalität erhalten bleibt.

Nach Antrieb: Wasserstoffbrennstoffzellen treiben Null-Emissions-Innovation voran

Elektroantrieb führt mit einem Marktanteil von 41,58 % im Jahr 2025, angetrieben durch den Ausbau der Ladeinfrastruktur und günstige regulatorische Rahmenbedingungen. Wasserstoffbrennstoffzellenantrieb verzeichnet jedoch mit einer CAGR von 25,42 % (2026–2031) die höchste Wachstumsrate, da er die Reichweiten- und Betankungszeitbeschränkungen von batterieelektrischen Fahrzeugen adressiert. Linde berichtet, dass Länder ehrgeizige Wasserstoffmobilitätsziele umsetzen. Japan plant, bis 2030 eine Lieferkette aufzubauen, die 300.000 Tonnen Wasserstoff produziert, um 800.000 Brennstoffzellenfahrzeuge und 1.200 Brennstoffzellenbusse zu unterstützen.

Fahrzeuge mit Verbrennungsmotor (VKM) halten weiterhin einen bedeutenden Marktanteil, insbesondere in Regionen mit begrenzter Elektroladeinfrastruktur. Hybridfahrzeuge dienen als Übergangstechnologie und bieten verbesserte Effizienz ohne dedizierte Ladeinfrastruktur. Das Aufkommen der Wasserstoffbrennstoffzellentechnologie im Mobilität-als-Service-Ökosystem ist besonders bedeutsam für Hochauslastungsanwendungen wie Shuttle-Dienste und Taxiflotten, wo die Minimierung von Ausfallzeiten entscheidend ist. Die Einführung des einzigen wasserstoffbetriebenen Carsharing-Programms der Nation durch die Universität von Riverside demonstriert die praktische Anwendung dieser Technologie in Mobilität-als-Service-Kontexten und bietet emissionsfreie Mobilität mit Betankungszeiten, die mit konventionellen Fahrzeugen vergleichbar sind.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 34,12 % des Marktanteils für Mobilität als Service bei und profitierte von dichten Städten, fortschrittlichen digitalen Zahlungen und koordinierten Infrastrukturinvestitionen. Chinas Beschränkung der Fahrzeugzulassungen in großen Metropolen drängt Pendler zu gemeinsam genutzten Plattformen, während Indiens wachsende Mittelschicht erschwingliche Mitfahrdienste annimmt. Singapurs Smart-Nation-Konzept integriert öffentlichen Nahverkehr, Mikromobilität und einheitliche Zahlungen in eine einzige Bürger-App, die eine Best-Practice-Integration exemplifiziert.

Nordamerika belegt den zweiten Platz nach Marktgröße. Hohe Besitzkosten, erneute städtische Verdichtung und Nachhaltigkeitsmandate für Geschäftsreisen treiben das Wachstum gemeinsamer Mobilität voran, obwohl die regulatorische Divergenz von Bundesstaat zu Bundesstaat die nationale Plattformskalierung verlangsamt. Technologieführerschaft in San Francisco, Austin und Toronto unterstützt die frühe Einführung von prädiktiver Analytik und autonomen Pilotprojekten. Staatliche Anreize für Elektrofahrzeugflotten stärken den Mobilitätswandel der Region weiter.

Der Nahe Osten und Afrika verzeichnet mit einer CAGR von 14,05 % bis 2031 die schnellste regionale Expansion. Regierungen des Golfkooperationsrats priorisieren Mobilität als Service innerhalb von Smart-City-Megaprojekten wie NEOM und Expo City und stellen Kapital für autonome Shuttles und integrierte Tarifsysteme bereit. Das Memorandum of Understanding zwischen Abdul Latif Jameel und Joby Aviation zur Bereitstellung von bis zu 200 elektrischen Senkrechtstart- und -landeflugzeugen signalisiert aufkeimende Ambitionen im Bereich der Luftmobilität, ergänzt bodengebundene Dienste und stärkt multimodale Netzwerke.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Mobilität als Service ist moderat und verlagert sich von der Dominanz einzelner Modi zur Plattformorchestrierung. Die etablierten Mitfahrdienst-Anbieter Uber und Lyft integrieren Nahverkehrspläne und Roller-Verleih in ihre Apps, um die Nutzerbindung zu stärken. Verkehrsbehörden lancieren gebrandete Mobilität-als-Service-Hubs, die Fahreinnahmen behalten und gleichzeitig private Zusatzleistungen anbieten. Strategische Datenallianzen, wie Ubers Partnerschaft mit May Mobility für autonome Flotten, unterstreichen den Schwenk hin zu technologischer Synergie statt direktem Anlagenbesitz.

Branchenweißräume verbleiben in Nischenvertikalen wie Patientenbeförderung im Gesundheitswesen, Tourismuspaketen und nachfragegesteuerten Diensten im ländlichen Raum, wo etablierte Anbieter eine begrenzte Reichweite haben. Datenmonetarisierung entwickelt sich zu einem eigenständigen Einnahmestrom, da Plattformen anonymisierte Herkunfts-Ziel-Ströme für Planer und Einzelhändler analysieren. Anbieter, die lokale regulatorische Navigation beherrschen und eine sichere Datenverwaltung aufrechterhalten, sind besser positioniert, um langfristige Verträge mit Kommunen zu sichern.

Investitionen in künstliche Intelligenz beschleunigen sich für Nachfrageprognosen, Kalibrierung der Preisgestaltung bei Spitzennachfrage und multimodales Routing. Unternehmen, die offene API-Ökosysteme verfolgen, laden Drittinnovatoren ein, Reiseplanungsfunktionen zu bereichern und Netzwerkeffekte zu verstärken. Betreiber, die ihre Roadmaps mit öffentlichen Politikzielen – Dekarbonisierung, Zugänglichkeit und Gerechtigkeit – in Einklang bringen, erhalten bevorzugte Behandlung bei Ausschreibungen und Pilotprogrammen.

Marktführer im Bereich Mobilität als Service

Uber Technologies Inc.

Didi Chuxing

Avis Budget Group

Enterprise Holdings, Inc.

The Hertz Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Uber und WeRide gaben eine Erweiterung ihrer strategischen Partnerschaft bekannt, um autonome Fahrzeuge in den nächsten fünf Jahren in 15 weitere Städte weltweit zu bringen, mit Fokus auf Märkte außerhalb der USA und Chinas. Diese Initiative zielt darauf ab, die Verfügbarkeit von Robotaxi-Diensten über die Uber-App zu verbessern, wobei Uber den Flottenbetrieb verwaltet und die Integration autonomer Mobilität in Mainstream-Mobilität-als-Service-Plattformen erheblich vorantreibt.

- März 2025: Die Mobilität-als-Service-Allianz veröffentlichte ein umfassendes Weißbuch zu Corporate Mobility as a Service (C-MaaS), das Strategien und Rahmenbedingungen für die Integration von Unternehmensmobilitätslösungen in bestehende Transportsysteme darlegt. Diese Initiative zielt darauf ab, die Effizienz und Nachhaltigkeit von Unternehmenstransportoptionen zu verbessern und der wachsenden Nachfrage nach umweltverantwortlichen Geschäftsreisenlösungen zu begegnen.

- März 2025: Enterprise Mobility gab eine bedeutende Expansion im Südwesten Englands bekannt und eröffnete eine neue Niederlassung in St Austell, Cornwall, als Teil eines Investitionsprogramms als Reaktion auf die steigende Kundennachfrage. Die Expansion umfasst die Schaffung von acht neuen Arbeitsplätzen und zielt darauf ab, flexiblere Fahrzeugzugangsoptionen bereitzustellen, einschließlich des Enterprise Car Club, und unterstützt vielfältige Transportbedürfnisse in städtischen und ländlichen Gebieten.

Umfang des globalen Berichts über den Markt für Mobilität als Service

Mobilität als Service integriert verschiedene Formen von Transportdienstleistungen. Es ermöglicht den Zugang zu einer Vielzahl von Transportdienstleistungen, einschließlich öffentlichem Nahverkehr, Mitfahrdiensten und Mietfahrzeugen.

Der Markt für Mobilität als Service ist segmentiert nach Servicetyp (Auto, Bus und Fahrrad), Transporttyp (öffentlich und privat) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet Marktgröße und Prognosen für Mobilität als Service in Werten (USD Milliarden) für alle oben genannten Segmente.

| Mitfahrdienste |

| Carsharing |

| Fahrradverleih |

| Roller-Sharing |

| Bussharing |

| Technologieplattform |

| Zahlung und Wallet |

| Reiseplanung und Navigation |

| Konnektivität und Telematik |

| Versicherungs- und Supportdienste |

| Personenkraftwagen |

| Mikromobilitätsfahrzeuge (E-Bikes, E-Scooter) |

| Shuttles und Busse |

| Autonome Pods |

| Öffentlich |

| Privat |

| Abonnement (Mobilitätspakete, Unternehmenspläne) |

| Pay-as-you-go |

| Peer-to-Peer |

| Reiner Ticketing-Aggregator |

| Persönliche Mobilität |

| Geschäfts-/Unternehmensmobilität |

| Logistik und Lieferung auf der letzten Meile |

| Einzelpersonen |

| Unternehmen |

| Regierungs- und Kommunalbehörden |

| iOS | |

| Android | |

| Sonstige | HarmonyOS |

| KaiOS | |

| Windows/PWAs |

| Verbrennungsmotor (VKM) |

| Elektrisch |

| Hybrid |

| Wasserstoffbrennstoffzelle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest von Asien | |

| Südamerika | Brasilien |

| Chile | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Servicetyp | Mitfahrdienste | |

| Carsharing | ||

| Fahrradverleih | ||

| Roller-Sharing | ||

| Bussharing | ||

| Nach Lösung | Technologieplattform | |

| Zahlung und Wallet | ||

| Reiseplanung und Navigation | ||

| Konnektivität und Telematik | ||

| Versicherungs- und Supportdienste | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Mikromobilitätsfahrzeuge (E-Bikes, E-Scooter) | ||

| Shuttles und Busse | ||

| Autonome Pods | ||

| Nach Transporttyp | Öffentlich | |

| Privat | ||

| Nach Geschäftsmodell | Abonnement (Mobilitätspakete, Unternehmenspläne) | |

| Pay-as-you-go | ||

| Peer-to-Peer | ||

| Reiner Ticketing-Aggregator | ||

| Nach Anwendung | Persönliche Mobilität | |

| Geschäfts-/Unternehmensmobilität | ||

| Logistik und Lieferung auf der letzten Meile | ||

| Nach Endnutzer | Einzelpersonen | |

| Unternehmen | ||

| Regierungs- und Kommunalbehörden | ||

| Nach Betriebssystem | iOS | |

| Android | ||

| Sonstige | HarmonyOS | |

| KaiOS | ||

| Windows/PWAs | ||

| Nach Antrieb | Verbrennungsmotor (VKM) | |

| Elektrisch | ||

| Hybrid | ||

| Wasserstoffbrennstoffzelle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien | ||

| Südamerika | Brasilien | |

| Chile | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Mobilität als Service?

Der Markt für Mobilität als Service wird im Jahr 2026 auf USD 374,55 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 716,3 Milliarden erreichen, was einer CAGR von 13,85 % entspricht.

Welche Region trägt am meisten zum Umsatz im Bereich Mobilität als Service bei?

Asien-Pazifik führt mit einem Anteil von 34,12 % im Jahr 2025, angetrieben durch schnelle Urbanisierung, Smartphone-Verbreitung und umfangreiche Smart-City-Investitionen.

Welcher Servicetyp hält heute den größten Anteil?

Mitfahrdienste dominieren mit 45,85 % des Umsatzes im Jahr 2025, unterstützt durch weitreichende Fahrernetzwerke und eine große installierte Nutzerbasis.

Warum gewinnen Abonnementpakete an Bedeutung?

Sie liefern vorhersehbare Einnahmen für Anbieter und bieten Kosteneinsparungen für häufige Nutzer, was eine CAGR von 23,88 % für das Modell von 2026–2031 antreibt.

Seite zuletzt aktualisiert am: