Marktgröße und Marktanteil für Unternehmens-Mitarbeitertransportdienste

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

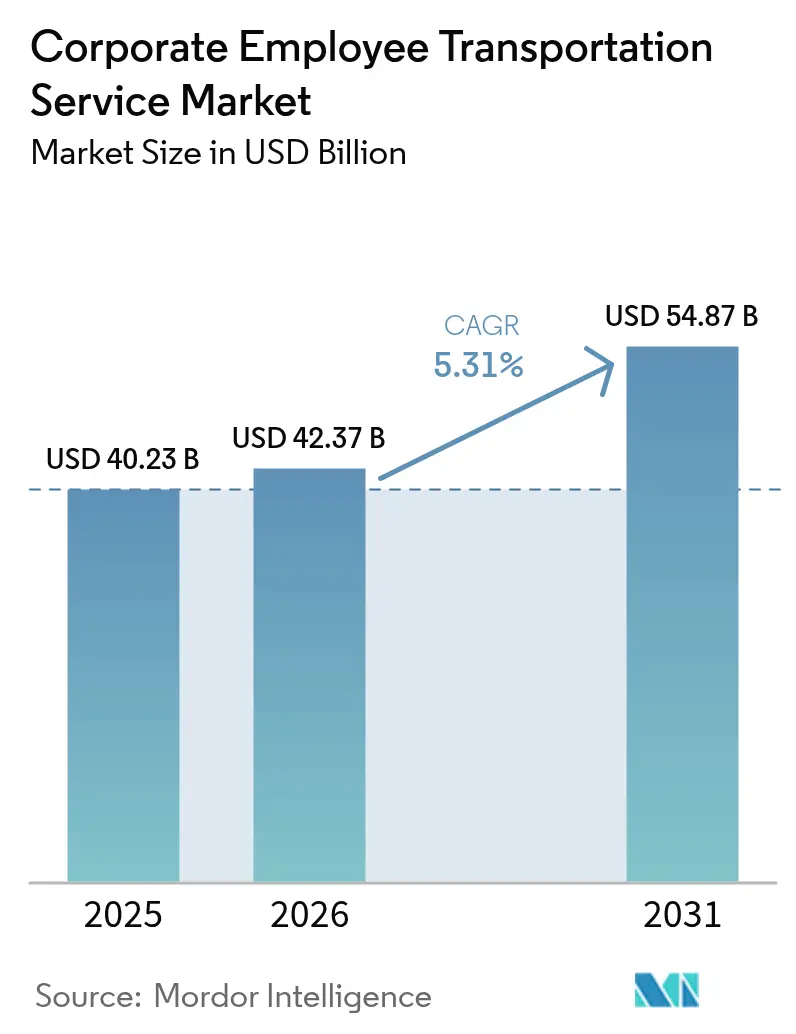

| Marktgröße (2026) | 42.37 Milliarden US-Dollar |

| Marktgröße (2031) | 54.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

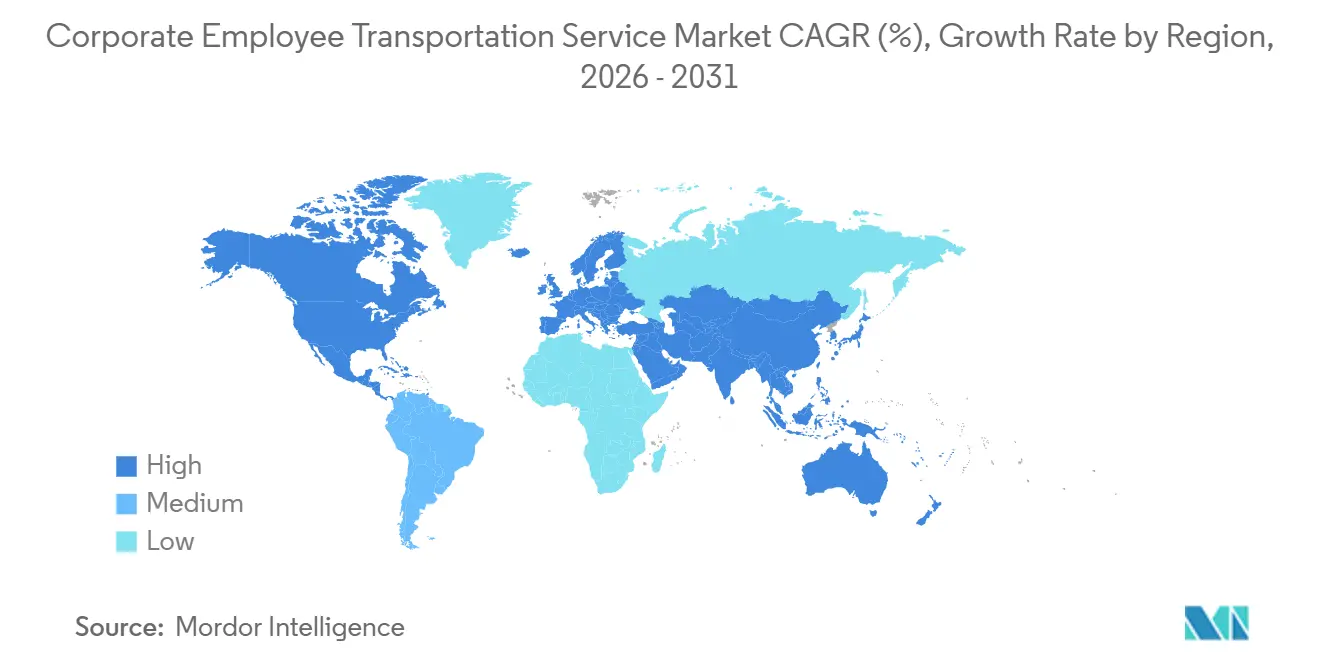

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

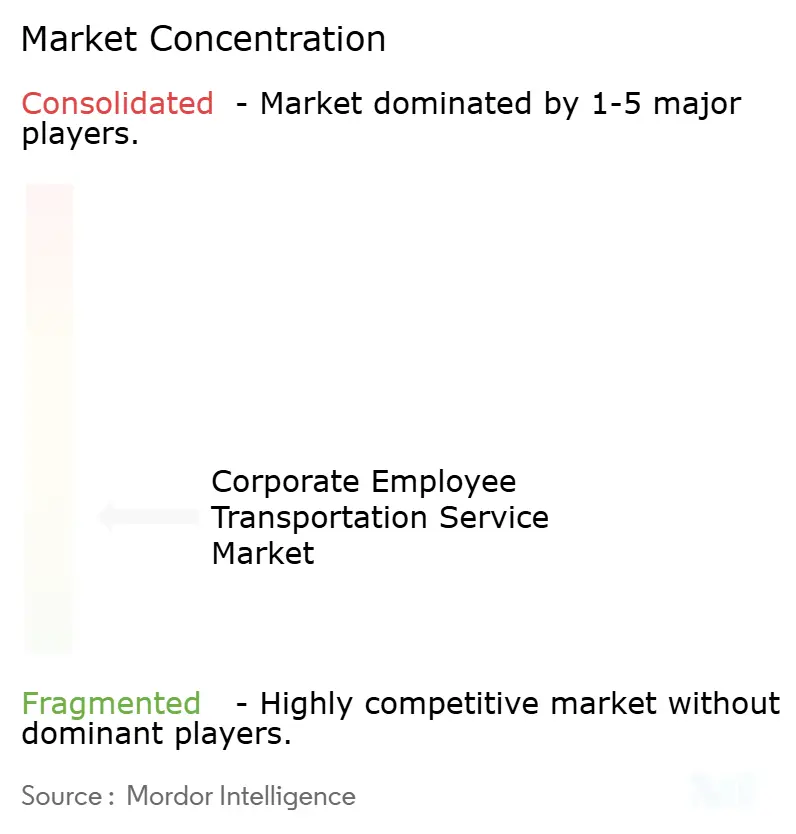

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmens-Mitarbeitertransportdienste von Mordor Intelligence

Die Marktgröße für Unternehmens-Mitarbeitertransportdienste wird voraussichtlich von 40,23 Milliarden USD im Jahr 2025 und 42,37 Milliarden USD im Jahr 2026 auf 54,87 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,31 % zwischen 2026 und 2031 entspricht. Unternehmen verlagern sich vom Besitz eigener Fahrzeugflotten hin zu ausgelagerten oder gemieteten Diensten. Dieser Übergang wandelt nicht nur Investitionsausgaben in variable Kosten um, sondern wird auch durch Mandate für emissionsfreie Flotten gestärkt. Diese Mandate umfassen nun auch Mitarbeiter-Shuttles im Rahmen der Scope-3-Berichterstattungsanforderungen. Digitale Plattformen haben durch die dynamische Bündelung von Fahrgästen die Kosten pro Mitarbeiter-Meile erheblich gesenkt. Dies hat traditionelle Busunternehmen dazu veranlasst, ihre Strategien zu überdenken. In Deutschland, Frankreich und Belgien gewinnt der Vorstoß zur Elektrifizierung an Dynamik. Steuergutschriften spielen eine entscheidende Rolle, indem sie die Lohnnebenkosten der Arbeitgeber senken und gleichzeitig die Einhaltung der Vorschläge der Europäischen Kommission sicherstellen. Die Region Asien-Pazifik wird voraussichtlich einen erheblichen Anteil der künftigen Einnahmen beisteuern und stetiges Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Expansion in Städten der zweiten Kategorie in Indien und China angetrieben, die Investitionen in den öffentlichen Nahverkehr übertrifft. Das Wettbewerbsumfeld verschärft sich. Softwaregesteuerte Aggregatoren finden lukrativere Möglichkeiten in der Monetarisierung von Routendaten und ESG-Dashboards im Vergleich zu ihren anlagenintensiven Mitbewerbern.

Wichtigste Erkenntnisse des Berichts

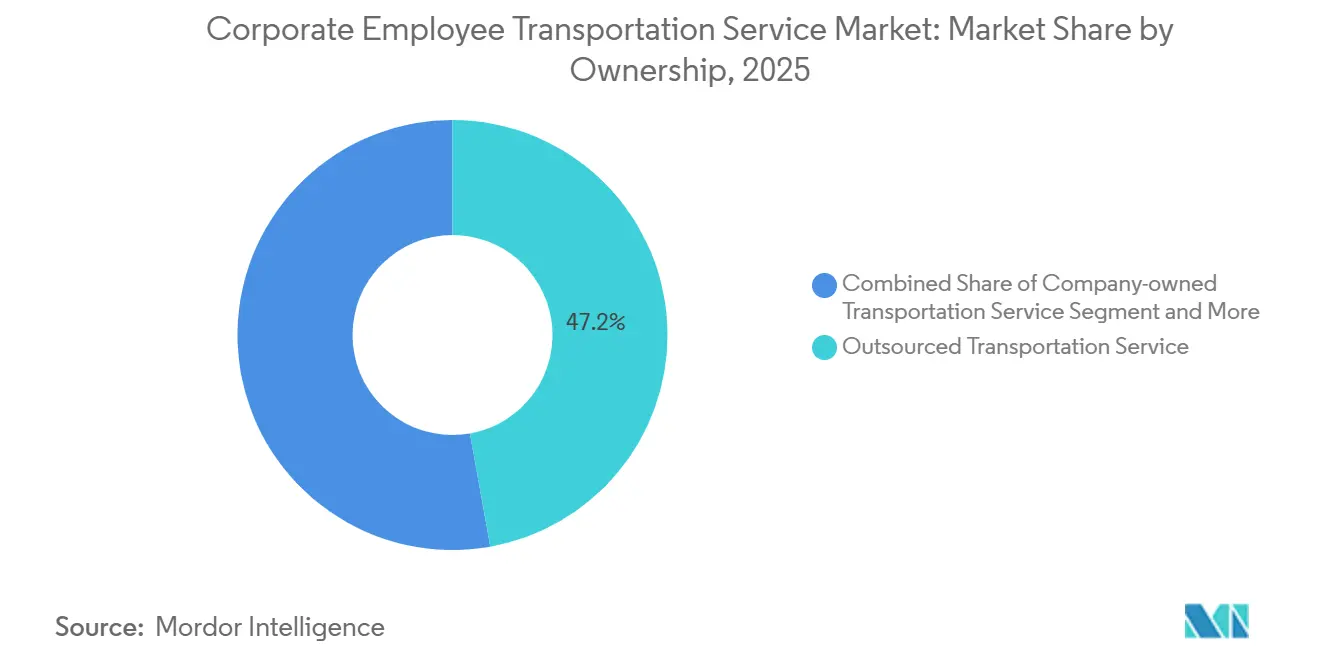

- Nach Eigentumsmodell hielt der ausgelagerte Transportdienst im Jahr 2025 einen Marktanteil von 47,18 % am Markt für Unternehmens-Mitarbeitertransportdienste, während Miet- und Leasingdienste bis 2031 mit einer CAGR von 5,33 % wachsen.

- Nach Fahrzeugtyp trugen Busse und Reisebusse 42,37 % des Umsatzes im Jahr 2025 bei, während Transporter und Mehrzweckfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 5,37 % wachsen werden.

- Nach Servicemodell erfassten MaaS-Plattformen 37,12 % des Umsatzes im Jahr 2025 und stärken sich bis 2031 mit einer CAGR von 5,47 %.

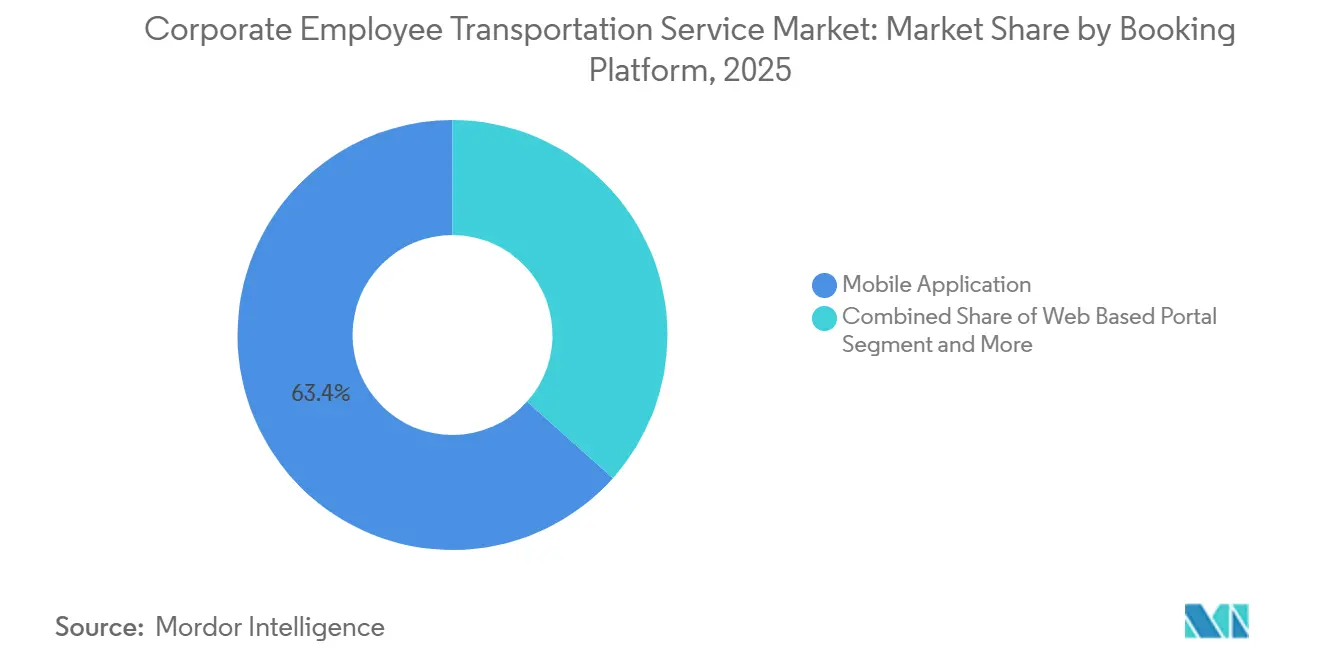

- Nach Buchungsplattform dominierten mobile Anwendungen mit einem Anteil von 63,37 % im Jahr 2025 und werden bis 2031 mit einer CAGR von 5,49 % wachsen.

- Nach Endnutzerbranche trugen IT- und IT-gestützte Dienste 31,24 % des Umsatzes im Jahr 2025 bei, doch das Gesundheitswesen und die Biowissenschaften werden bis 2031 die schnellste CAGR von 5,41 % verzeichnen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum der größte Anteil von 37,73 % am Umsatz mit Unternehmens-Mitarbeitertransportdiensten im Jahr 2025, und es wird erwartet, dass er zwischen 2026 und 2031 die schnellste CAGR von 5,44 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Unternehmens-Mitarbeitertransportdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus der Arbeitgeber auf ESG und Reduzierung von Scope-3-Emissionen | +1.5% | Nordamerika und EU, Ausstrahlungseffekte auf multinationale Unternehmen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Digitale On-Demand-Shuttle-Plattformen mit globalem Wachstum | +1.2% | Global, mit früher Dynamik in Indien, den Vereinigten Arabischen Emiraten und Südostasien | Mittelfristig (2–4 Jahre) |

| Rasante städtische Ausbreitung in Städten der zweiten Kategorie in Asien und Afrika | +1.1% | Indien (Pune, Hyderabad, Coimbatore), China (Chengdu, Hangzhou), Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Unternehmensweiter Wettbewerb um Talente, Stärkung von Pendlerleistungen | +0.9% | Kernregion Asien-Pazifik (Indien, Städte der zweiten Kategorie in China), Technologiezentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für gemeinsame Mobilität in Europa | +0.8% | Frankreich, Deutschland, Belgien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Autonome Shuttle-Pilotprojekte treten in die kommerzielle Phase ein | +0.6% | Frankreich, Singapur, Vereinigte Staaten (Texas, Kalifornien), Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus der Arbeitgeber auf ESG und Reduzierung von Scope-3-Emissionen

Unternehmen, die Pendlerkosten subventionieren, müssen nun Emissionen der Kategorie 7 offenlegen. Dies hat zu einem Anstieg der Telematikinstallationen in Shuttle-Flotten geführt. Unterdessen schreiben die aktualisierten Vorschriften der Europäischen Kommission vor, dass innerhalb weniger Jahre ein erheblicher Anteil der Unternehmensfahrzeuge emissionsfrei sein muss, mit einer vollständigen Umstellung auf lange Sicht. In den letzten Jahren hat Frankreich seine Steuergutschrift Forfait Mobilités Durables erhöht und Deutschland seinen Arbeitgeberzuschuss angehoben, ohne dabei die Lohnsteuer zu beeinflussen. Flottenoperatoren, die auf Compliance bedacht sind, haben begonnen, Modelle wie den Ford E-Transit und den BYD e-Bus vorzubestellen. Da die Mehrheit jüngerer Wissensarbeiter bei der Jobwahl Nachhaltigkeit in ihrem Arbeitsweg berücksichtigt und Investoren zunehmend Klimarisiken einpreisen, ist die Ausrichtung an ESG-Grundsätzen zu einem Wettbewerbsimperativ geworden.

Digitale On-Demand-Shuttle-Plattformen wachsen global

Cloud-native Routing-Engines aktualisieren nun alle 15 Minuten die Sitzzuweisungen und senken die Kosten pro Mitarbeiter-Meile um 20–30 % im Vergleich zu festen Routen. MoveInSync verarbeitet täglich mehr als 1 Million Fahrten in 50 indischen Städten und bietet KI-gesteuerte dynamische Bündelung, die Leerkilometer im Jahr 2025 auf ein Mindestmaß reduziert. Swvl trat in den Vereinigten Arabischen Emiraten und Spanien mit einem SaaS-Angebot ein, bevor seine Insolvenz im Jahr 2024 die Risiken einer überstürzten Skalierung aufzeigte [1]„Jahresbericht 2025,” MoveInSync Technology Pvt Ltd, moveinsync.com . In China bedient Carplus mehr als 30 Städte, während eine GIZ-Studie aus dem Jahr 2024 6.000 On-Demand-Routen in 36 Städten verzeichnete, was auf staatliche Unterstützung hindeutet [2]„Transport und Klimawandel,” Deutsche Gesellschaft für Internationale Zusammenarbeit, giz.de . Plattformen stellen zunehmend Echtzeit-CO₂-Dashboards bereit, um multinationale Berichterstattungsanforderungen zu erfüllen, und wandeln Pendlerdaten von einem Kostenfaktor in ein Compliance-Asset um.

Rasante städtische Ausbreitung in Städten der zweiten Kategorie in Asien und Afrika

Die öffentliche Verkehrsinfrastruktur hinkt dem Bevölkerungswachstum in vielen Smart-City-Projekten um 5–7 Jahre hinterher, wie eine Studie des IIT Bhilai zeigt. Das staatliche Busunternehmen Telangana hat im Jahr 2025 275 Elektrobusse hinzugefügt, doch Lücken auf der letzten Meile rund um den Fintech-Korridor von Hyderabad bestehen weiterhin. Chinesische Städte der zweiten Kategorie wie Chengdu und Hangzhou ziehen Techniktalente an, die aus teuren Megastädten fliehen, doch suburbane Industrieparks bleiben unterversorgt. In Afrika südlich der Sahara mieten multinationale Backoffices in Nairobi und Lagos dedizierte Transporter, da informelle Matatu-Netzwerke an Zuverlässigkeit mangeln. Arbeitgeber entwickeln sich zu Ankerkunden für öffentlich-private Transitpartnerschaften, die später den Dienst auf breitere Gemeinschaften ausweiten könnten.

Unternehmensweiter Wettbewerb um Talente stärkt Pendlerleistungen

Arbeitgeber in indischen Städten der zweiten Kategorie wie Pune und Coimbatore, wo die Fluktuationsraten vergleichsweise niedriger sind, schneiden besser ab als ihre Pendants in Bengaluru, wo die Raten deutlich höher sind. Arbeitgeber in diesen Städten der zweiten Kategorie versüßen Umzugspakete mit subventionierten Shuttles. In naher Zukunft plant Hical Technologies, Einzelfahrten durch die Integration des multimodalen Buchungstools von Tummoc auf dem Outer Ring Road in Bengaluru zu reduzieren. In den USA wenden sich Arbeitgeber in suburbanen Büroparks an Zum, ein Unternehmen, das kürzlich erhebliche Finanzierungsmittel gesichert hat, um schichtgerechte Transportlösungen bereitzustellen und damit Transitwüsten effektiv zu adressieren. Krankenhäuser, die ihre Joint-Commission-Akkreditierung aufrechterhalten wollen, setzen zunehmend auf zuverlässige Rund-um-die-Uhr-Shuttle-Schleifen und unterstreichen damit die Bedeutung von Pendlerleistungen als zentrale Bindungsstrategie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel bei lizenzierten Berufskraftfahrern | -0.8% | Global, akut in Nordamerika, Europa und Indien | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Unternehmensflotten | -0.6% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Widerstand traditioneller Gewerkschaften gegen Mitfahrmodelle | -0.4% | Europa, Nordamerika (Kalifornien, New York), Lateinamerika | Mittelfristig (2–4 Jahre) |

| Datenschutz-Gegenreaktion gegen Mitarbeiter-Tracking-Apps | -0.3% | EU (DSGVO-Jurisdiktionen), Kalifornien (CCPA), aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel bei lizenzierten Berufskraftfahrern

Die FMCSA prognostiziert, dass die USA bis 2025 mit einem erheblichen Fahrermangel konfrontiert sein werden, der durch eine alternde Belegschaft und wettbewerbsfähige Löhne im Lagerbereich verursacht wird. Unterdessen weist die Internationale Straßentransportunion auf ein erhebliches Defizit auf dem gesamten europäischen Kontinent hin, wobei Deutschland noch stärkere Engpässe verzeichnet, da Fahrer für bessere Bezahlung in ihre Heimatländer zurückkehren. In Indien schätzt der All India Motor Transport Congress einen erheblichen Mangel, der zu konsistenten jährlichen Lohnerhöhungen führt, was wiederum die Margen der Betreiber belastet. Diese Knappheit treibt Investitionen in Fahrerassistenz- und autonome Technologien voran, obwohl verzögerte Genehmigungszeiträume weiterhin Herausforderungen darstellen.

Steigende Versicherungsprämien für Unternehmensflotten

In den letzten Jahren hat AM Best einen erheblichen jährlichen Prämienanstieg verzeichnet und diesen mit der medizinischen Inflation und der Komplexität autonomer Reparaturen in Verbindung gebracht. Unterdessen hob Verisk Analytics einen bemerkenswerten Anstieg der Schadenshöhe in den letzten Jahren hervor, was das Risiko im Zusammenhang mit außergewöhnlich hohen Schadensurteilen erhöht. Da Arbeitgeber Shuttle-Budgets begrenzen, stehen Betreiber vor einem Dilemma: Selbstversicherung – nur für große Flotten praktikabel – oder der Verzicht auf margenarme Routen, was zu einem verminderten Service in Sekundärmärkten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Auslagerung dominiert, Vermietung wächst stark

Ausgelagerte Anbieter erfassten 47,18 % des Umsatzes im Jahr 2025 und unterstreichen damit den Unternehmenshunger nach anlagenleichten Modellen, die Flottenabschreibungen in Servicekosten umwandeln und regulatorische Risiken übertragen. Die Marktgröße für Unternehmens-Mitarbeitertransportdienste im Bereich Miet- und Leasingdienste wird bis 2031 voraussichtlich mit einer CAGR von 5,33 % wachsen, da Verträge mit einer Laufzeit von 3 bis 12 Monaten die Volatilität hybrider Arbeitsmodelle absichern. Unternehmen, die eigene Flotten behalten, überschreiten in der Regel 500 tägliche Fahrgäste auf vorhersehbaren Schichten, aber selbst sie schichten nun SaaS-Routing auf ausgelagerte Wartungsvereinbarungen.

Mietdienste bieten den Vorteil flexibler Kapazitäten mit kurzer Vorlaufzeit. Aufgrund von Fahrzeugversorgungsengpässen sind die Leasingraten jedoch erheblich gestiegen. Dieser Anstieg hat den Kostenunterschied zwischen Leasing und Eigentum verringert, insbesondere in Korridoren mit hoher Auslastung. Vollserviceleasing, das Wartung und Versicherung einschließt, verlagert das Restwertrisiko von Leasingnehmern auf Leasinggeber. Darüber hinaus verbessern Plattformaggregratoren wie die Unternehmensabteilung für Unternehmensmobilität von Enterprise Holdings Mietfahrzeuge mit Telematik und CO₂-Berichterstattung. Diese Innovation ermöglicht es Arbeitgebern, ihre Scope-3-Offenlegungspflichten zu erfüllen, ohne an Kapitalverpflichtungen gebunden zu sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Busse als Anker, Transporter gewinnen an Agilität

Busse und Reisebusse generierten 42,37 % des Segmentumsatzes im Jahr 2025 und werden auf Hauptrouten mit mehr als 50 Sitzplätzen bevorzugt. Transporter und Mehrzweckfahrzeuge wachsen jedoch mit einer CAGR von 5,37 %, da Arbeitgeber der Agilität auf der letzten Meile Priorität einräumen. Der Marktanteil der Unternehmens-Mitarbeitertransportdienste, der auf Transporter entfällt, wird zunehmen, da elektrische Modelle wie Fords E-Transit Energiekosten von unter 0,25 USD pro Meile bieten und Diesel-Kleinbusse auf Routen unter 130 Meilen übertreffen.

Flottenmanager setzen zunehmend auf multimodale Hierarchien: 50-Sitzer-Reisebusse in den Morgenstoßzeiten, 20-Sitzer-Kleinbusse für Mittagsshuttles und 15-Sitzer-Elektrotransporter in verkehrsarmen Abendstunden. Regulatorischer Druck beschleunigt die Verkleinerung; COM(2025)96 legt strengere Emissionsfreiheitsquoten früher für schwere Fahrzeuge fest und drängt Betreiber zu richtig dimensionierten Elektrotransportern, die Compliance-Ziele früher erreichen. Chinesische Fahrzeughersteller wie BYD unterbieten europäische Platzhirsche beim Preis im Segment der elektrischen Kleinbusse und katalysieren damit Wettbewerbsveränderungen.

Nach Servicemodell: MaaS-Plattformen führen und beschleunigen

MaaS-Plattformen sichern bereits 37,12 % des Umsatzes und werden bis 2031 mit einer CAGR von 5,47 % wachsen, was den Markt für Unternehmens-Mitarbeitertransportdienste in Richtung softwarezentrierter Wirtschaft lenkt. Uber for Business und Lyft Business betten nun gemeinsame Pendelmodule in vertraute Fahrdienst-Apps ein und nutzen Kalenderdaten, um automatische Pool-Erstellung auszulösen.

Hybridbetreiber kombinieren Fahrzeugbesitz mit proprietären Algorithmen und erzielen Margen sowohl bei der Anlagenauslastung als auch bei Plattformabonnements. Die Middleware von Ridecell ermöglicht vorausschauende Wartung, die Ausfallzeiten erheblich reduziert, und veranschaulicht, wie Datenschleifen den Marktanteil verteidigen. Reine MaaS-Disruptoren kämpfen mit Fahrerakquisitionskosten; etablierte Anbieter verkaufen an bestehende Verbraucherstämme mit marginalen Marketingausgaben, was den Konsolidierungsdruck verstärkt.

Nach Buchungsplattform: Mobile Apps dominieren den digitalen Wandel

Mobile Anwendungen dominierten 63,37 % der Transaktionen im Jahr 2025 und werden mit einer CAGR von 5,49 % wachsen, was App-first-Komfort als Standard festigt. Web-Portale bestehen für administrative Aufgaben fort, verlieren jedoch die Fahrgastbindung an Smartphones. Die Marktgröße für Unternehmens-Mitarbeitertransportdienste im Bereich SMS- und USSD-Buchungen schrumpft, da die Verbreitung kostengünstiger Android-Geräte in Afrika südlich der Sahara zunimmt.

Apps integrieren nun Funktionen wie Kantinebestellungen, Schreibtischreservierungen und Sicherheits-Check-ins neben Pendelbuchungen. Die App von MoveInSync hat einen spielerischen Ansatz zur CO₂-Einsparung eingeführt, der Bestenlisten nutzt und die Nutzerbindung erheblich verbessert hat. Betreiber, die keine schnellen Ladezeiten oder native Push-Benachrichtigungen erreichen, verzeichnen einen deutlichen Rückgang der monatlich aktiven Nutzer. Dieser Mangel hat einige dazu veranlasst, White-Label-Lösungen von Fleet Complete zu suchen. Da Mitarbeiter zögern, mehrere Arbeitsplatz-Mobilitäts-Apps herunterzuladen, gibt es einen Vorstoß zur Integration dieser Dienste in Plattformen wie Slack oder Microsoft Teams, was einen wachsenden Trend zur Konsolidierung auf dem Markt signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT als Anker, Gesundheitswesen wächst stark

IT- und IT-gestützte Dienste trugen 31,24 % der Ausgaben im Jahr 2025 bei, verankert in Bengaluru, Hyderabad und Manila, wo der öffentliche Nahverkehr weitläufige Technologiecampus unzureichend bedient. Doch das Gesundheitswesen und die Biowissenschaften werden eine CAGR von 5,41 % verzeichnen, die höchste unter allen Branchen, und ihren Marktanteil an Unternehmens-Mitarbeitertransportdiensten ausbauen, da 24/7-Schichtpläne eine präzise Shuttle-Planung erfordern.

Krankenhäuser gelten als unternehmenskritisch; die Einhaltung der Joint-Commission-Anforderungen und die Medicare-Finanzierung hängen von der Verfügbarkeit der Belegschaft ab, was Premiumpreise ermöglicht. Biowissenschaftliche Campusse wie das Genentech-Zentrum in South San Francisco erstrecken sich über Hunderte von Hektar und erfordern hochfrequente interne Schleifen, die mit Biosicherheitsprotokollen synchronisiert sind. Im Gegensatz dazu erodiert hybrides Arbeiten die IT-Fahrgastzahlen um 30–40 %, was zu Routenkonsolidierungen und Kostensteigerungen pro Fahrt führt, die die Betreibermargen unter Druck setzen.

Geografische Analyse

Der asiatisch-pazifische Raum führt mit 37,73 % des Umsatzes im Jahr 2025 und einer prognostizierten CAGR von 5,44 %, angetrieben durch Indiens Expansion der globalen Kompetenzzentren in Städten der zweiten Kategorie und Chinas Technologiemigration in Städte wie Chengdu und Hangzhou. Der Outer-Ring-Road-Cluster in Bengaluru mit einer großen Belegschaft integriert Tummoc, um Einzelfahrten zu reduzieren. Telanganas Elektrobusinitiative adressiert die steigende Nachfrage aus dem Fintech-Korridor, erfüllt die Bedürfnisse jedoch nur teilweise. Ein kürzliches Audit hob staatliche Erleichterungen hervor und zeigte eine erhebliche Anzahl von On-Demand-Routen und Fahrzeugen in China. Südostasiatische Hauptstädte, die mit niedrigen Spitzenstundengeschwindigkeiten kämpfen, setzen zunehmend auf dynamische Pool-Plattformen anstelle traditioneller Linienbusse.

Nordamerika und Europa, die zusammen einen erheblichen Umsatzanteil ausmachen, werden durch ESG-Mandate und steuerliche Anreize angetrieben. Frankreichs Forfait Mobilités Durables und Deutschlands Förderprogramme ermutigen Arbeitgeber, gemeinsame emissionsfreie Flotten durch Lohnsteuervorteile einzuführen. In den Vereinigten Staaten stehen suburbane Büroparks vor Herausforderungen aufgrund fehlender fester Transitoptionen, und die jüngste Finanzierung von Zum zielt darauf ab, diese Lücke zu schließen. Hybrides Arbeiten hat jedoch die Fahrgastzahlen in Städten wie San Francisco und Seattle erheblich reduziert. Arbeitgeber priorisieren nun Shuttles als Instrumente zur Talentbindung und verlagern den Fokus von Kosteneffizienz auf das Management der Mitarbeiterfluktuation.

Der Nahe Osten, Afrika und Südamerika tragen den verbleibenden Anteil bei. In Saudi-Arabiens NEOM sind autonome Shuttles als wichtige Mobilitätslösung positioniert, obwohl jüngste Stellenkürzungen den Fortschritt verzögert haben. Dubais Freizonen betreiben elektrische Shuttle-Schleifen, während in Argentinien Steuervorteile für Arbeitgebertransport, wie Mehrwertsteuer-Gutschriften und Kraftstoffsteuerentlastungen, Shuttles zu einer kostengünstigeren Option als Gehaltserhöhungen machen. Trotz Herausforderungen wie fragmentierten Vorschriften und Währungsschwankungen in Afrika südlich der Sahara, die multinationale Unternehmen von grenzüberschreitenden Flottenoperationen abhalten, mieten Städte wie Nairobi und Lagos Transporter, um die Unzuverlässigkeit informeller Transitsysteme zu adressieren.

Wettbewerbslandschaft

Der Markt für Unternehmens-Mitarbeitertransportdienste ist mäßig fragmentiert, wobei ein erheblicher Teil des globalen Umsatzes auf die führenden Betreiber konzentriert ist. Technologiegestützte Herausforderer wie MoveInSync in Indien, Zum in den USA und BusUp in Spanien bündeln Routenoptimierung, Compliance und ESG-Dashboards in SaaS-Schichten. Diese Strategie hat es ihnen ermöglicht, erheblich höhere Bruttomargen im Vergleich zu ihren anlagenintensiven Mitbewerbern zu erzielen. In den USA hat Transdev aktiv regionale Shuttle-Betreiber übernommen. Unterdessen hat FirstGroup seinen Fokus verlagert und Greyhound veräußert, um sich auf den Vertragsnahverkehr zu konzentrieren. Swvls Chapter-11-Insolvenzantrag im Jahr 2024 dient als warnendes Beispiel und verdeutlicht die Fallstricke von risikokapitalsubventioniertem Blitzscaling ohne nachhaltige Einheitsökonomie.

Technologie spielt in dieser Landschaft eine entscheidende Rolle. Betreiber, die KI-gesteuerte dynamische Routenplanung nutzen, verzeichnen eine erheblich verbesserte Fahrzeugauslastung. Die Flottenautomatisierungs-Middleware von Ridecell, die nun von Transdev eingesetzt wird, integriert nahtlos HR-Ausweise mit Parksystemen und schafft so eine datengesteuerte Kundenbindung.

Globale Zusammenschlüsse stehen vor Herausforderungen aufgrund regulatorischer Unterschiede. Standards wie ISO 39001, unterschiedliche Fahrerlizenzierungsregime und einzigartige Arbeitsgesetze in verschiedenen Ländern machen Gewinner-nimmt-alles-Szenarien unwahrscheinlich. Unternehmen wie Navya und EasyMile, die sich einst auf Campus-Pilotprojekte konzentrierten, sichern nun gebührenpflichtige Verträge für ihre autonomen Shuttles. Dieser Wandel deutet auf einen breiteren Branchentrend hin: die Verlagerung von Lohnkostenoptimierung hin zur Priorisierung von Software-geistigem Eigentum als primärem Gewinnmotor.

Marktführer für Unternehmens-Mitarbeitertransportdienste

Transdev Group

MoveInSync Technology Solutions Private Limited

Busbank (Global Charter Services, Inc. )

Swvl Holdings Corp

FirstGroup plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Swvl, ein führender Name im Mobilitätssektor, hat seine Expansion nach Europa ausgeweitet und seine Software-als-Dienst-Plattform (SaaS) im Vereinigten Königreich eingeführt. Mit der Unterzeichnung seines ersten Unternehmensvertrags unterstreicht das Unternehmen das Versprechen der Plattform als begehrte globale Lösung zur Digitalisierung von Mobilität und Steigerung der Belegschaftsmobilität.

- November 2024: Detroit hat seinen autonomen Shuttle-Dienst Accessibil-D ausgebaut und dabei auf dem Erfolg eines Pilotprogramms aufgebaut, das beeindruckende Wartezeiten von 10 Minuten aufwies. Mit einem erheblichen Zuschuss von 7,5 Millionen USD vom US-Verkehrsministerium zielt diese Initiative darauf ab, den lokalen Nahverkehr durch eine hochmoderne, effiziente Lösung für Einwohner und Besucher zu transformieren.

- August 2024: Das Verkehrsministerium von Michigan hat 1,67 Millionen USD investiert, um den innovativen Connect-AV-Shuttle zum Leben zu erwecken, der eine lebendige städtische Route von 10,8 Meilen befahren wird. Dieses ehrgeizige Projekt ist darauf ausgelegt, vollständige Autonomie zu erreichen und die Zukunft des Transports in den Städten zu demonstrieren.

Berichtsumfang des globalen Markts für Unternehmens-Mitarbeitertransportdienste

Der Umfang des Berichts umfasst Eigentümerschaft (unternehmenseigen, ausgelagert und weitere), Fahrzeugtyp (Personenkraftwagen und weitere), Servicemodell (MaaS und weitere), Buchungsplattform (Mobil, Web und Callcenter), Endnutzerbranche (IT/ITES, BFSI und weitere) sowie Geografie.

| Unternehmenseigener Transportdienst |

| Ausgelagerter Transportdienst |

| Miet- und Leasingdienste |

| Abhol- und Bringdienst (geplanter Shuttle) |

| Personenkraftwagen |

| Transporter und Mehrzweckfahrzeuge |

| Kleinbusse |

| Busse und Reisebusse |

| Mobilität als Dienst (MaaS) |

| Software als Dienst (SaaS) / Reiseplanung |

| Verwaltete Transportdienste |

| Hybrid (MaaS und verwaltete Flotte) |

| Mobile Anwendung |

| Webbasiertes Portal |

| Callcenter / Offline |

| IT- und IT-gestützte Dienste (ITES) |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Sonstige (Bildung, Regierung usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Eigentümerschaft | Unternehmenseigener Transportdienst | |

| Ausgelagerter Transportdienst | ||

| Miet- und Leasingdienste | ||

| Abhol- und Bringdienst (geplanter Shuttle) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Transporter und Mehrzweckfahrzeuge | ||

| Kleinbusse | ||

| Busse und Reisebusse | ||

| Nach Servicemodell | Mobilität als Dienst (MaaS) | |

| Software als Dienst (SaaS) / Reiseplanung | ||

| Verwaltete Transportdienste | ||

| Hybrid (MaaS und verwaltete Flotte) | ||

| Nach Buchungsplattform | Mobile Anwendung | |

| Webbasiertes Portal | ||

| Callcenter / Offline | ||

| Nach Endnutzerbranche | IT- und IT-gestützte Dienste (ITES) | |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) | ||

| Fertigung und Industrie | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige (Bildung, Regierung usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte globale Größe der Unternehmens-Mitarbeitertransportdienste bis 2031?

Der Umsatz wird voraussichtlich bis 2031 54,87 Milliarden USD erreichen, ausgehend von 42,37 Milliarden USD im Jahr 2026.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 5,44 % wachsen, angetrieben durch die steigende Nachfrage in Indien und Chinas Städten der zweiten Kategorie.

Wie wirken sich Mandate für emissionsfreie Flotten auf die Unternehmenspendelbudgets aus?

Europäische Steuergutschriften und Lohnsteuerbefreiungen kompensieren 8–12 % der Arbeitgeberkosten, beschleunigen jedoch die Elektrifizierungszeiträume der Fahrzeuge, um die Ziele für 2035 zu erreichen.

Warum gewinnen Mobilitäts-als-Dienst-Plattformen Marktanteile bei Arbeitgebern?

Sie bündeln Echtzeit-Routenplanung, CO₂-Dashboards und flexible Preisgestaltung und helfen Organisationen, die Shuttle-Kosten pro Mitarbeiter um bis zu 30 % zu senken.

Was ist das primäre Geschäftsrisiko, das durch den Mangel an Berufskraftfahrern entsteht?

Ein globaler Mangel an lizenzierten Fahrern treibt die Löhne jährlich um 10–15 % in die Höhe, belastet die Betreibermargen und fördert Investitionen in Automatisierung.

Wie stellen Krankenhäuser zuverlässige Mitarbeiterpendeldienste für den 24/7-Betrieb sicher?

Verträge mit Gesundheitssystemen legen nun dedizierte, schichtsynchronisierte Shuttles fest, deren Zuverlässigkeit die Einhaltung der Joint-Commission-Anforderungen und die Kontinuität der Patientenversorgung unterstützt.

Seite zuletzt aktualisiert am: