Marktgröße und -anteil für Beschaffung als Dienstleistung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

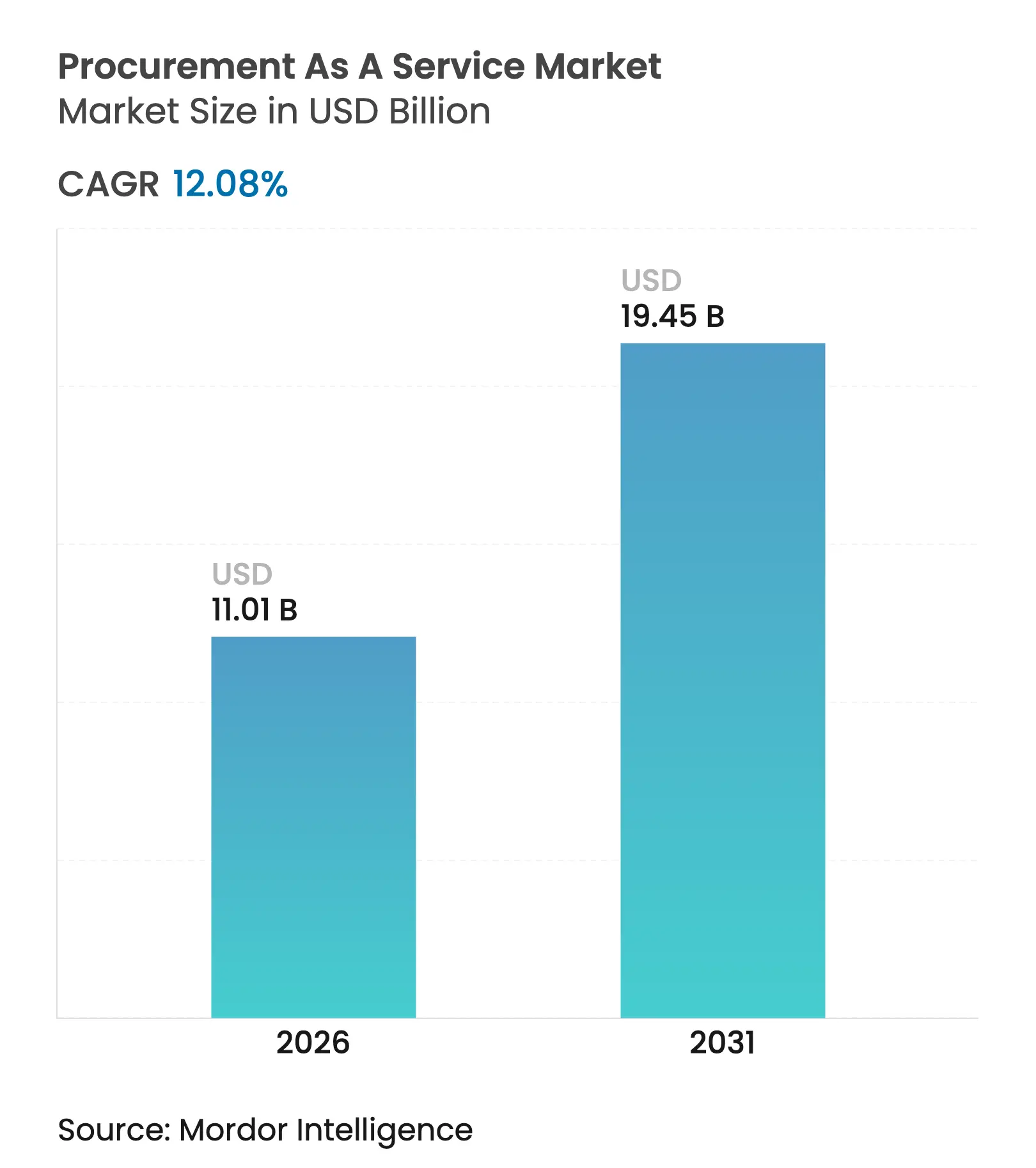

| Marktgröße (2026) | 11.01 Milliarden US-Dollar |

| Marktgröße (2031) | 19.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beschaffung als Dienstleistung von Mordor Intelligence

Die Marktgröße für Beschaffung als Dienstleistung wurde im Jahr 2025 auf USD 9,82 Milliarden geschätzt und soll von USD 11,01 Milliarden im Jahr 2026 auf USD 19,45 Milliarden bis 2031 wachsen, bei einer CAGR von 12,08 % während des Prognosezeitraums (2026–2031). Das rasche Wachstum spiegelt den Wandel von kostenzentriertem Einkauf hin zu wertorientierter Lieferantenzusammenarbeit, Risikominderung und Innovationserschließung wider. Unternehmen verlassen sich auf externe Spezialisten, um Rohstoffvolatilität zu managen, ESG-Kriterien zu integrieren und KI einzusetzen, die Einsparungen in Tail-Spend-Kategorien identifiziert. Cloud-native Plattformen beschleunigen die Akzeptanz zusätzlich, indem sie die Zusammenarbeit in Echtzeit über globale Teams hinweg ermöglichen und gleichzeitig hohe Vorabinvestitionen vermeiden[2]Procurement Magazine Redaktionsteam, "Cloud-Beschaffung: Der Ausblick für 2025," procurementmag.com. Near-Shoring-Strategien, Nachhaltigkeitsmandate und KI-gestützte Kategorieintelligenz verstärken gemeinsam einen positiven Kreislauf, der den Umsatzanteil für Anbieter ausweitet und die Beschaffung zu einer Priorität auf Vorstandsebene erhebt.

Wichtigste Erkenntnisse des Berichts

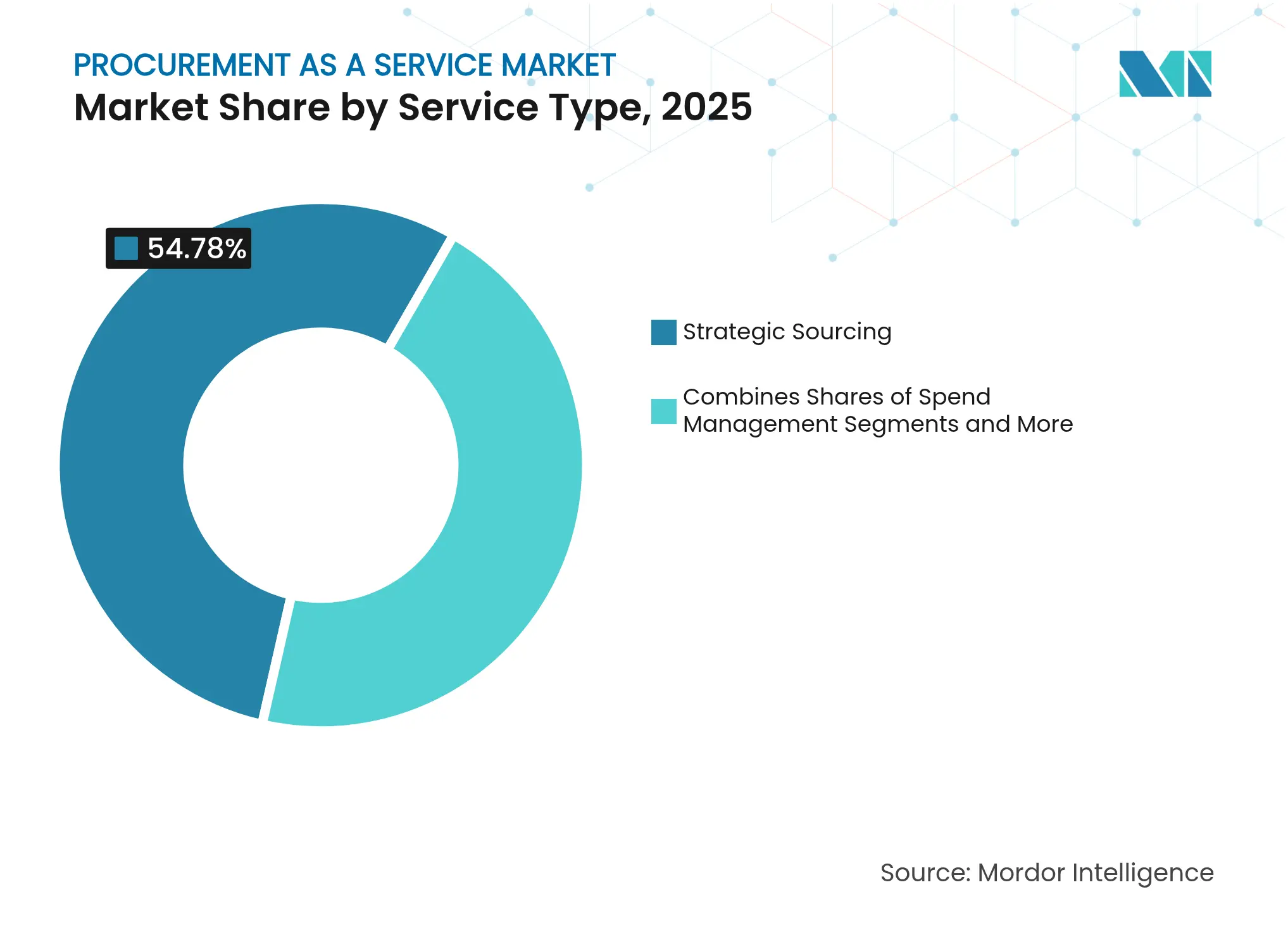

- Nach Servicetyp hielt strategisches Sourcing im Jahr 2025 einen Marktanteil von 54,78 % am Markt für Beschaffung als Dienstleistung; das Kategorienmanagement soll bis 2031 mit einer CAGR von 14,85 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 72,65 % der Marktgröße für Beschaffung als Dienstleistung auf Cloud-Plattformen, die bis 2031 mit einer CAGR von 15,92 % wachsen sollen.

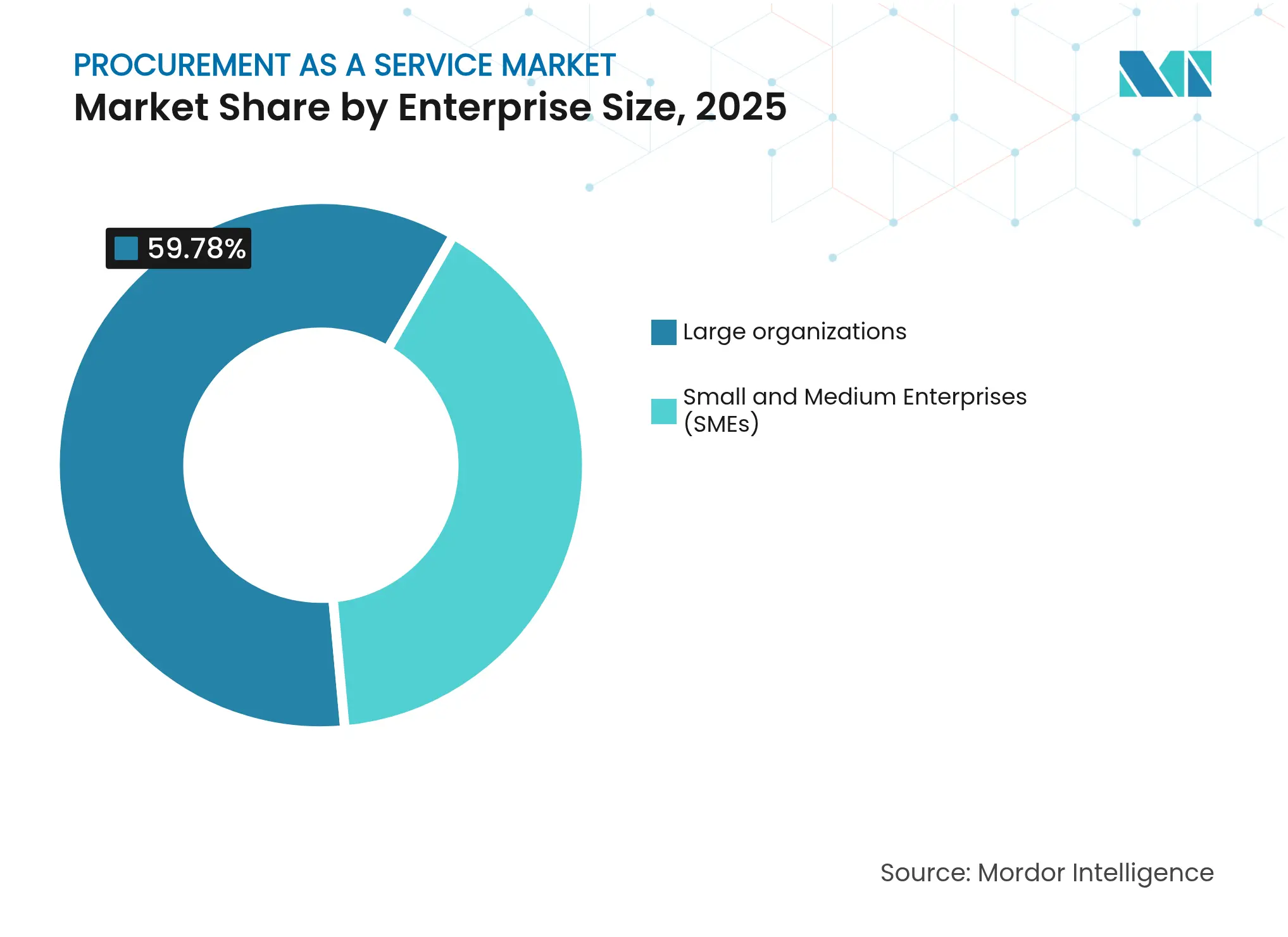

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 59,78 %, während kleine und mittlere Unternehmen (KMU) bis 2031 mit einer CAGR von 13,88 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2025 23,95 % des Marktanteils für Beschaffung als Dienstleistung auf die Fertigung; für das Gesundheitswesen wird bis 2031 eine CAGR von 15,26 % prognostiziert.

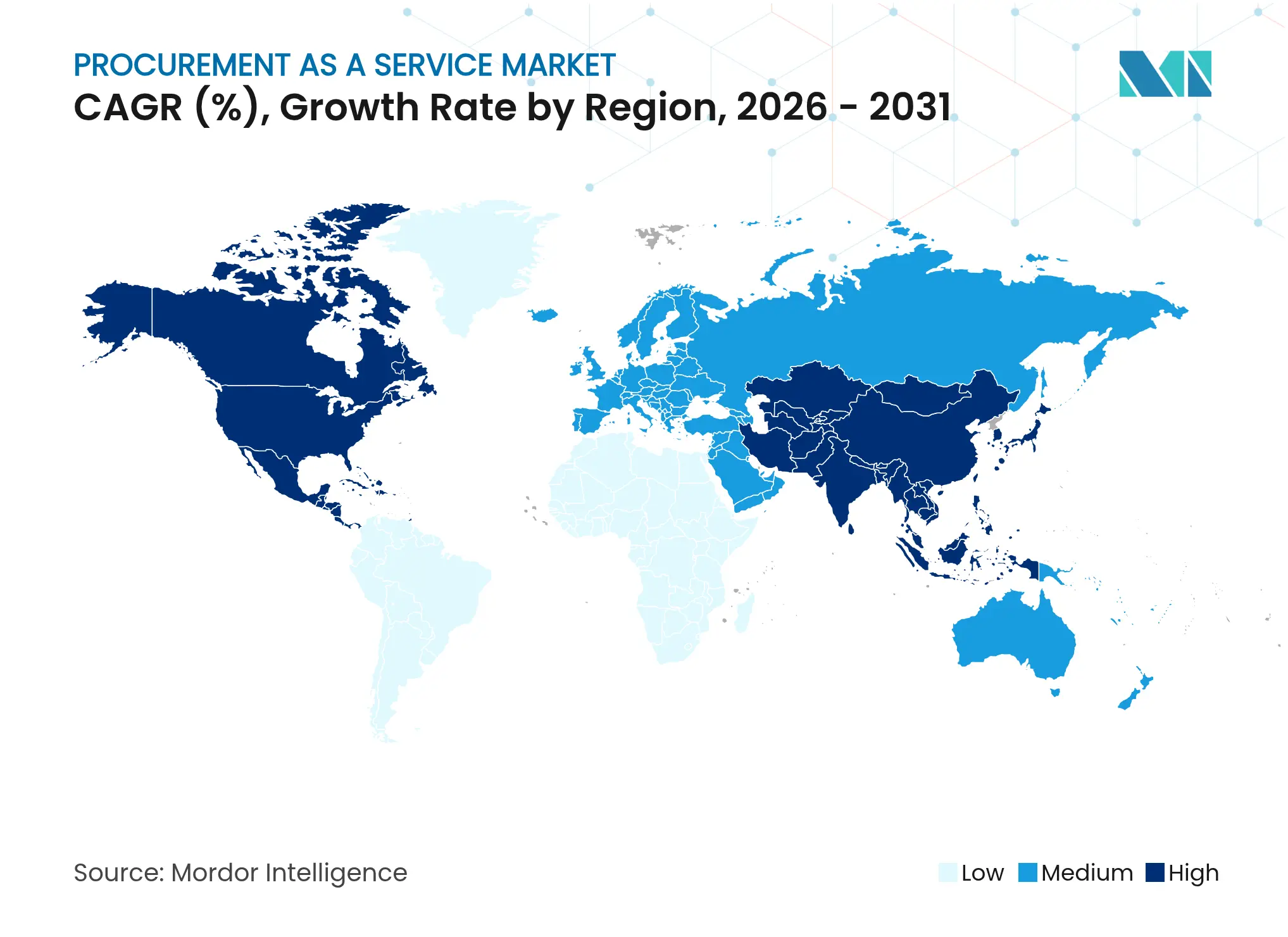

- Nach Geografie entfielen im Jahr 2025 39,22 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 14,91 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Beschaffung als Dienstleistung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an der Optimierung von Beschaffungsabläufen | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Vertragskonformität und Risikominderung | +2.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Digitale Beschaffungsplattformen ermöglichen Echtzeit-Ausgabentransparenz | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Lieferantenauswahl gewinnt Dringlichkeit auf Vorstandsebene | +1.7% | Global, am stärksten in der EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI-gestützten Kategorieinformationen bei mittelständischen Unternehmen | +1.5% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Near-Shoring-Initiativen gestalten Beschaffungsstrukturen neu | +1.3% | Amerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an der Optimierung von Beschaffungsabläufen

Manuelle Anforderungs-, Genehmigungs- und Zahlungsaufgaben beanspruchen nach wie vor fast 40 % der Arbeitszeit von Einkäufern, was Unternehmen dazu veranlasst, gesamte Source-to-Pay-Zyklen an Anbieter auszulagern, die robotergestützte Prozessautomatisierung und KI-Orchestrierung einbetten. Hersteller, die End-to-End-Engagement-Modelle eingeführt haben, reduzierten die Durchlaufzeiten für Bestellungen um 30 % und steigerten die Compliance-Quoten von 65 % auf 93 %, wodurch Mitarbeiter sich auf Lieferanteninnovationen konzentrieren konnten. Mittelständische Unternehmen profitieren besonders, da externe Plattformen bereits mit Analysen vorintegriert geliefert werden und so mehrjährige interne IT-Projekte vermieden werden. Das Streben nach Geschwindigkeit und Genauigkeit verknüpft die Optimierung von Arbeitsabläufen direkt mit einem besseren Cashflow-Management und stärkeren Lieferantenbeziehungen, was die Nachfrage in allen Regionen stärkt.

ESG-verknüpfte Lieferantenauswahl gewinnt Dringlichkeit auf Vorstandsebene

Etwa 90 % des ESG-Fußabdrucks einer Organisation befinden sich in ihrer Lieferkette, weshalb Vorstände nun Beschaffungspartner fordern, die Scope-3-Emissionen, ethische Arbeitsbedingungen und Kreislaufwirtschaftskennzahlen verifizieren. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verstärkt diesen Druck, indem sie Unternehmen verpflichtet, Umwelt- und Sozialauswirkungen tief in ihrer Tier-2-Lieferantenbasis offenzulegen. Energiekonzerne verlangen bereits von Anbietern, Kohlenstoff auf Positionsebene zu verfolgen und gleichzeitig Kostensenkungsziele zu erfüllen. Outsourcing-Anbieter, die ESG-Bewertungen mit traditionellen Kategorienverwaltungsanalysen verbinden können, gewinnen daher größere und längerfristige Verträge, da Nachhaltigkeit von einer Compliance-Übung zu einem Wettbewerbsvorteil wird.

Nachfrage nach KI-gestützten Kategorieinformationen bei mittelständischen Unternehmen

Zweiundsiebzig Prozent der Beschaffungsleiter stufen generative KI nun als oberste Investitionspriorität ein, und mittelständische Unternehmen betrachten KI-gestütztes Kategorienmanagement als schnellen Weg zur Gleichstellung mit größeren Wettbewerbern[3]JAGGAER Research, "Generative KI im Sourcing," jaggaer.com. Cloud-basierte Suiten liefern prädiktive Preisprognosen, automatisierte Lieferantenleistungsbewertungen und konversationelle Ausgabenzusammenfassungen, ohne dass interne Datenwissenschaftler benötigt werden. Gesundheitseinrichtungen nutzen diese Systeme beispielsweise, um regulatorische Compliance mit Kostenminimierung bei der Beschaffung von Implantaten oder Diagnosegeräten in Einklang zu bringen. Mit der Reifung intuitiver Benutzeroberflächen wird KI zu einem integrierten Merkmal statt einem Premium-Add-on, was den adressierbaren KMU-Pool für Dienstleister erweitert.

Near-Shoring-Initiativen gestalten Beschaffungsstrukturen neu

Geopolitische Schocks, Schwankungen der Frachtkosten und erhöhte Cyberrisiken haben das Interesse an regionalen Lieferantenökosystemen neu entfacht. Achtundsechzig Prozent der nordamerikanischen Hersteller priorisieren nun Near-Shoring nach Mexiko oder Mittelamerika, um Lieferzeiten zu verkürzen und die Resilienz zu stärken. Anbieter mit lokalen Sprachkenntnissen und regionaler Compliance-Expertise sichern sich mehrjährige Vereinbarungen zum Wiederaufbau von Stücklistenstrukturen unter Beibehaltung der Kostenwettbewerbsfähigkeit. Lateinamerika entwickelt sich als Nutznießer, der sowohl Nähe als auch bedeutende Kohlenstoffreduzierungsgewinne durch kürzere Transportwege bietet. Langfristig werden regionale Beschaffungsstrategien in unternehmensweite Risikorahmen eingebettet und sichern so das Wachstum für Outsourcing-Anbieter mit lokalen Netzwerken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Integrationshürden mit Legacy-ERP-Systemen | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Datensouveränität und Cybersicherheitsbedenken | -1.4% | EU und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Beschaffungsfachkräften | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise stören Dienstleistungsvereinbarungen für Beschaffung als Dienstleistung | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationshürden mit Legacy-ERP-Systemen

Viele Unternehmen betreiben noch immer maßgeschneiderte ERP-Systeme, die vor mehr als 10 Jahren eingeführt wurden, und diese Systeme haben Schwierigkeiten, Daten über moderne APIs bereitzustellen. Hersteller mit älteren SAP-Landschaften berichten von sechs- bis zwölfmonatigen Integrationsprojekten, die Budgets aufblähen und den ROI verzögern. Outsourcing-Anbieter müssen maßgeschneiderte Middleware entwickeln, um Lücken in der Echtzeit-Lieferantenzusammenarbeit und KI-Analysen zu überbrücken, was die Gesamtbetriebskosten erhöht. Mittelständische Unternehmen verfügen oft nicht über die IT-Ressourcen, um diese Komplexitäten zu bewältigen, was Kaufentscheidungen verlangsamt, selbst wenn der Business Case klar ist.

Mangel an spezialisierten Beschaffungsfachkräften

Achtundfünfzig Prozent der Arbeitgeber können keine Fachleute finden, die Kategorienexpertise mit digitaler Kompetenz verbinden. Dienstleister kämpfen ebenfalls mit diesem Mangel, da Kunden On-Demand-Zugang zu Experten erwarten, die multiregionale Verträge, ESG-Audits und KI-Dashboards verwalten können. WNS Procurement stellt fest, dass 70 % der offenen Stellen nun Kenntnisse in generativer KI als Anforderung enthalten. Anbieter müssen daher in aggressive Weiterbildungsprogramme investieren, was die Betriebskosten erhöht und die Lieferkapazität begrenzt, insbesondere in regulierten Branchen wie der Pharmaindustrie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Strategisches Sourcing treibt die Marktführerschaft

Strategisches Sourcing erfasste im Jahr 2025 54,78 % des Marktanteils für Beschaffung als Dienstleistung, was den Kundenwunsch nach End-to-End-Kategorienstewardship unterstreicht, das zweistellige Einsparungen und tiefere Lieferanteninnovationen sichert. Die Marktgröße für Beschaffung als Dienstleistung im Bereich Kategorienmanagement soll bis 2031 mit einer CAGR von 14,85 % wachsen, da KI die granulare Lieferantenbenchmarking demokratisiert, die einst Fortune-500-Budgets vorbehalten war. Ausgabenmanagement-Analysen behalten solide Zugkraft, da Echtzeit-Dashboards Maverick-Buying aufdecken und Betriebskapital freisetzen. Die Procure-to-Pay-Automatisierung wächst stetig, da Unternehmen den manuellen Rechnungsabgleich eliminieren und berührungslose Zahlungen beschleunigen.

Unternehmen fordern zunehmend gebündelte Angebote, die strategisches Sourcing mit dem Vertragslebenszyklusmanagement verknüpfen, um sicherzustellen, dass ausgehandelte Vorteile in die Umsetzung fließen. Fertigungskunden verlangen nun ESG-Screening-Tools und Lieferanteninnovationsportale innerhalb derselben Vereinbarung zur Unterstützung gemeinsamer Entwicklungsprojekte. Ergebnisbasierte Preisgestaltung, die an verifizierten Einsparungen oder Compliance-Gewinnen gemessen wird, motiviert Anbieter, angrenzende Dienste zu integrieren, anstatt eigenständige Verträge anzustreben, was die Marktführerschaft für Full-Suite-Spezialisten stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Plattformen machten im Jahr 2025 72,65 % der Marktgröße für Beschaffung als Dienstleistung aus und sollen bis 2031 mit einer CAGR von 15,92 % wachsen. Flexible Abonnementmodelle senken die Einstiegshürde für KMU, während multinationale Unternehmen globale Betriebszeit, automatische Upgrades und integrierte Sicherheitszertifizierungen schätzen. On-Premise bleibt nur in stark regulierten öffentlichen Sektor- und Verteidigungskonten verbreitet.

Die rasche Cloud-Akzeptanz unterstützt eingebettete KI-Dienste, die Nachfragespitzen vorhersagen und Lieferantenkreditrisiken in Echtzeit kennzeichnen. Hybride Architekturen entstehen, wenn Kunden sensible Daten über lokale Server leiten und dennoch Cloud-Analysen nutzen. Anbieter, die gehärtete Multi-Tenant-Umgebungen mit Zero-Trust-Frameworks und regionalen Rechenzentren anbieten, werden bevorzugt, da Souveränitätsregeln in der EU und Teilen des asiatisch-pazifischen Raums strenger werden.

Nach Unternehmensgröße: KMU-Wachstum fordert die Dominanz von Großunternehmen heraus

Großunternehmen erzielten im Jahr 2025 noch immer 59,78 % des Umsatzes, was komplexe globale Lieferketten und Ausgabenpools in Milliardenhöhe widerspiegelt. Dennoch stellen KMU mit einer CAGR von 13,88 % die am schnellsten wachsende Nutzergruppe dar, angetrieben durch Cloud-Abonnements, die Best-Practice-Workflows, Kataloge und KI-Analysen sofort einsatzbereit bündeln.

KMU nutzen Beschaffungsoutsourcing, um Rabatte zu erschließen, die aufgrund geringerer Volumina historisch nicht verfügbar waren, und verringern so die Wettbewerbspreislücke gegenüber Konzernen. Anbieter verfeinern Onboarding-Playbooks, die die Zeit bis zur Wertschöpfung auf Wochen statt Quartale reduzieren, sodass KMU knappe Ressourcen auf Produktinnovation und Marktexpansion lenken können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führungsposition der Fertigung steht vor Disruption durch das Gesundheitswesen

Die Fertigung behielt im Jahr 2025 mit 23,95 % den größten Kundenanteil, da große Stücklistenstrukturen die Einsparungen durch Kategorienkonsolidierung und Lieferantenrationalisierung verstärken. Die Marktgröße für Beschaffung als Dienstleistung im Gesundheitswesen soll jedoch bis 2031 mit einer CAGR von 15,26 % stark wachsen. Krankenhäuser lagern aus, um die Compliance mit Geräteverfolgbarkeitsregeln zu verbessern und die Lagerkosten für hochwertige Implantate zu senken.

Energie und Versorgungsunternehmen beschleunigen ebenfalls die Outsourcing-Akzeptanz, um Scope-3-Berichtspflichten zu erfüllen, während Finanzdienstleistungsunternehmen ein Drittanbieter-Risikomanagement suchen, das mit strengen Lieferantenüberwachungsstandards übereinstimmt. Branchenübergreifend differenzieren sich Anbieter durch die Kombination von Domänenexpertise mit KI-gestützter Bedarfsplanung und passen Playbooks an die regulatorischen und betrieblichen Besonderheiten jedes Sektors an.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,22 %, unterstützt durch frühe Anwenderunternehmen, reichhaltige digitale Talentpools und bundesstaatliche Modernisierungsinitiativen, die ergebnisbasierte Verträge in der öffentlichen Beschaffung verankern. Die Cloud-Durchdringung übersteigt 80 % bei Fortune-1000-Unternehmen und schafft fruchtbaren Boden für gebündelte Analysen und ESG-Zusatzleistungen. Anbieter profitieren auch von etablierten Lieferantendatennetzwerken, die das Benchmarking branchenübergreifend vereinfachen.

Der asiatisch-pazifische Raum verzeichnete mit 14,91 % bis 2031 die schnellste CAGR, da Hersteller in China, Indien und Südostasien Legacy-Systeme überspringen und Cloud-first-Beschaffungssuiten einführen. Japanische multinationale Unternehmen verlassen sich auf regionale Outsourcing-Anbieter, um Sprach- und Regulierungskomplexität zu bewältigen und gleichzeitig eingehende Komponentenflüsse für Automobil- und Elektronikcluster zu orchestrieren. Staatliche Anreize zur Förderung digitaler Lieferkettentransparenz treiben Investitionen weiter an und positionieren die Region als Wachstumsmotor für den Markt für Beschaffung als Dienstleistung.

Europa verzeichnet ein stetiges Wachstum, das in strengen ESG-Vorschriften verankert ist, die Unternehmen zwingen, Lieferkettenemissionen und die Einhaltung von Menschenrechten über Tier-1-Lieferanten hinaus zu kartieren (Sievo). Outsourcing-Anbieter gewinnen an Boden, indem sie Nachhaltigkeitsanalysen auf etablierte Kategorienverwaltungsabläufe aufsetzen. Das Aufkommen Lateinamerikas ist mit Near-Shoring verbunden, wobei Mexiko und Brasilien die Nachfrage nordamerikanischer Kunden absorbieren, die Frachtzeitsenkungen und Zollvermeidung anstreben. Lokale Anbieter gründen Joint Ventures mit globalen Unternehmen, um kulturelle Nähe mit fortschrittlichen KI-Toolkits zu verbinden.

Wettbewerbslandschaft

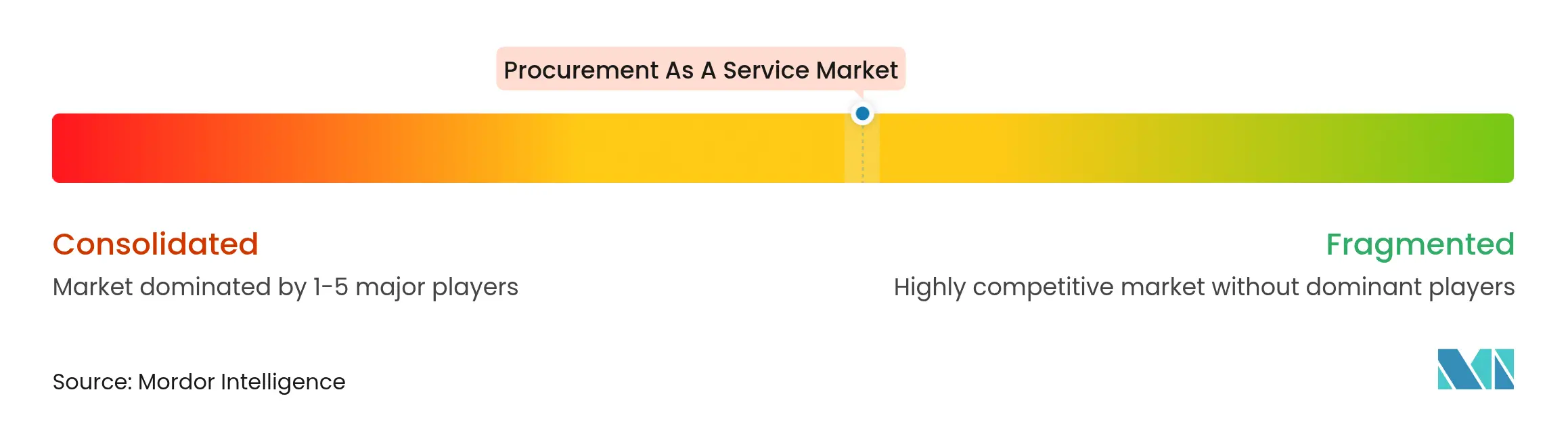

Der Markt bleibt mäßig fragmentiert. Accenture, IBM und GEP Worldwide verankern das obere Segment mit KI-gestützten Plattformen, die Software und verwaltete Dienste zu einheitlichen Wertversprechen verweben. Gemeinsam halten sie einen geschätzten Umsatzanteil von Mitte der 40 %, was Raum für Nischenspezialisten lässt, die Angebote auf das Gesundheitswesen, die Energie oder regionale Compliance-Anforderungen zuschneiden. Technologiedienstleistungskonzerne wie TCS, Wipro und HCL Technologies erweitern ihr Angebot vom IT-Outsourcing auf die Beschaffung und verstärken den Preis- und Innovationsdruck.

Der Wettbewerb konzentriert sich zunehmend auf die Plattformreife und die Fähigkeit, generative KI einzubetten, die unstrukturierte Ausgabendaten in strategische Szenarien umwandelt. GEPs Umsatz von USD 1,3 Milliarden unterstreicht die Stärke eines Software-plus-Dienstleistungsmodells, das Kunden durch kontinuierliche Funktionserweiterungen an langfristige Verträge bindet. Boutique-Anbieter konkurrieren durch lokalisiertes Marktwissen, agile Governance und ergebnisbasierte Preisgestaltung, die realisierte Einsparungen teilt. Fusions- und Übernahmeaktivitäten konzentrieren sich auf den Erwerb von KI-Analyseunternehmen und ESG-Datenspezialist, um End-to-End-Suiten zu vervollständigen.

Aufkommende Wettbewerbsfelder umfassen die Beschaffung von Medizingeräten, erneuerbare Energielieferketten und Verteidigungskategorien, in denen Compliance-Filter die Markteintrittsbarrieren erhöhen. Anbieter, die tiefe Domänenpools und zertifizierte Kategorienexperten aufbauen, stärken die Kundenbindung, während Nachzügler riskieren, auf Subunternehmerrollen reduziert zu werden, die Arbeitskräfte statt strategischer Beratung liefern.

Branchenführer im Bereich Beschaffung als Dienstleistung

Accenture

IBM

GEP

Genpact

Infosys

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Unternehmen erweitern ihre Beschaffungsziele über Kosten hinaus und betrachten sie als Resilienz-Hebel, laut dem globalen Bericht ISG Provider Lens™ Procurement Services 2025.

- April 2025: Capgemini von ISG für die Bereitstellung nachhaltiger Beschaffungsoperationen anerkannt, die führende Sourcing-Anbieter rivalisieren.

- November 2024: Genpact als Leader in der Everest Group Procurement-as-a-service PEAK Matrix 2024 ausgezeichnet, was die Stärke in generativer KI hervorhebt.

- Oktober 2024: ProcureAbility gewann zwei SIG Future of Sourcing Awards für Innovationen mit Campbell's und interne Talentexzellenz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Beschaffung als Dienstleistung als alle gebührenbasierten, Cloud-fähigen Outsourcing-Vereinbarungen, bei denen Spezialpartner einen Teil oder alle Sourcing-, Kategorie-, Ausgaben-, Vertrags- oder Transaktionsmanagementaktivitäten einer Organisation übernehmen und dabei Fähigkeiten, Analyseplattformen und Lieferantennetzwerke auf Abruf bereitstellen. Die Bewertung erfasst nur die von diesen Anbietern erzielten Dienstleistungserlöse; sie schließt reine Softwarelizenzverkäufe aus, die separat berechnet werden.

Ausschluss aus dem Umfang: Eigenständige E-Procurement-Software-Abonnements ohne eine verwaltete Dienstleistungsebene fallen außerhalb der Grenzen dieses Marktes.

Segmentierungsübersicht

- Nach Servicetyp

- Strategisches Sourcing

- Ausgabenmanagement

- Kategorienmanagement

- Procure-to-Pay

- Lieferanten- und Vertragsmanagement

- Sonstige

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Fertigung

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgungsunternehmen

- Konsumgüter und Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzen Desk-Recherche-Ergebnisse durch strukturierte Interviews mit Beschaffungsleitern in der Fertigung, im Einzelhandel, in BFSI und im Gesundheitswesen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Produktleiter von Dienstleistern und regionale Kategorienspezialisten validieren Akzeptanzauslöser, durchschnittliche Auftragsgrößen und Preisspannen, sodass wir Kosten-pro-Transaktion- und Penetrationsannahmen verfeinern können.

Desk-Recherche

Unsere Analysten sichten große öffentliche Datensätze wie UN-Comtrade-Exporte indirekter Güter, Weltbank-Indizes zur digitalen Akzeptanz und OECD-Unternehmensgrößenstatistiken, um Ausgabenpools zu bemessen, die für Outsourcing reif sind. Wir überprüfen auch Einreichungen, Earnings Calls, Branchenverbandsnotizen (zum Beispiel des Chartered Institute of Procurement & Supply) und angesehene Fachzeitschriften, die die Digitalisierung der Beschaffung verfolgen. Ausgewählte kostenpflichtige Datensätze, darunter D&B Hoovers für Lieferantenumsatzaufteilungen und Dow Jones Factiva für Vertragsankündigungen, helfen uns, die Anbietergröße einzuschätzen. Die genannten Beispiele sind illustrativ; viele weitere Referenzen unterstützten die Datenerhebung, Querprüfungen und kontextuelle Klarheit.

Marktbemessung und Prognose

Ein Top-down-Aufbau beginnt mit den Unternehmensbeschaffungsausgaben nach Region, die dann durch Outsourcing-Penetrationsraten, durchschnittliche Vertragswerte und Verlängerungszyklen gefiltert werden. Bottom-up-Prüfungen, Stichproben von Anbietererlösen für Beschaffung als Dienstleistung, Kanal-Feedback und typische jährliche Ausgaben unter Verwaltung pro Kunde werden einbezogen, um Gesamtwerte abzugleichen. Zu den Schlüsselvariablen gehören Cloud-Migrationsquoten, Lieferanteninflationsindizes, durchschnittliche in Verträgen verankerte Einsparungsgarantien, regulatorische Compliance-Kosten und der Anteil der extern verwalteten indirekten Ausgaben. Ein multivariates Regressionsmodell verknüpft diese Treiber mit historischen Dienstleistungserlösen und projiziert bis 2030; Szenarioanalysen passen sich an abrupte Rohstoffpreis- oder Versorgungsunterbrechungsschocks an.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse fließen durch Varianz-Dashboards, die Abweichungen gegenüber bekannten Anbietererlösen, globalem IT-Dienstleistungswachstum und Beschaffungspersonaltrends kennzeichnen. Leitende Prüfer bei Mordor Intelligence überprüfen Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenüberprüfungen, die durch bedeutende Fusionen und Übernahmen oder regulatorische Änderungen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum die Ausgangsbasis von Mordor für Beschaffung als Dienstleistung verlässlich bleibt

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Dienstleistungseinschlüsse, Basisjahre und Währungsumrechnungen wählen. Unser disziplinierter Umfang, die jährliche Aktualisierung und die Dual-Path-Modellierung geben Entscheidungsträgern eine stabile, transparente Grundlage.

Zu den wichtigsten Lückenursachen gehören: Einige Verlage fusionieren Softwarelizenzen mit Dienstleistungen, andere wenden einheitliche Penetrationsraten an, ohne Branchennuancen zu prüfen, und einige führen Wachstumskurven aus der Vor-COVID-Zeit fort, die unsere Post-COVID-Interviews als nicht nachhaltig erwiesen haben. Unser Modell passt durchschnittliche Verkaufspreise nach Vertragslaufzeit und regionaler Lohninflation an und dämpft so Optimismus und vermeidet übermäßigen Konservatismus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,82 Mrd. (2025) | ||

| USD 7,53 Mrd. (2025) | Globale Unternehmensberatung A | Schließt Transaktionsverwaltungsgebühren aus; begrenzte KMU-Abdeckung |

| USD 6,91 Mrd. (2025) | Branchenjournal B | Verwendet Wechselkurse von 2023 ohne Inflationsanpassung |

| USD 9,40 Mrd. (2025) | Regionale Unternehmensberatung C | Bündelt eigenständige SaaS-Lizenzen mit verwalteten Dienstleistungen |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence trotz unterschiedlicher Schätzungen einen ausgewogenen Mittelpunkt liefert, der auf klar definierten Einschlüssen, validierten Preis-Benchmarks und einem wiederholbaren Aktualisierungsrhythmus basiert, dem Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Beschaffung als Dienstleistung?

Der Markt erzielte im Jahr 2026 USD 11,01 Milliarden und ist auf dem Weg, bis 2031 USD 19,45 Milliarden zu erreichen.

Welcher Servicetyp trägt den größten Umsatz bei?

Strategisches Sourcing führt mit einem Anteil von 54,78 %, was die Kundennachfrage nach kategorienweiten Einsparungen und Lieferanteninnovationen widerspiegelt.

Warum nehmen KMU Beschaffungsoutsourcing so schnell an?

Cloud-Abonnements bündeln Best-Practice-Workflows und KI-Analysen zu zugänglichen Preisen und ermöglichen es KMU, Rabatte und Compliance-Vorteile vergleichbar mit Großunternehmen zu erzielen.

Wie beeinflusst die ESG-Regulierung die Outsourcing-Nachfrage in Europa?

EU-Richtlinien schreiben die Berichterstattung über Lieferkettenemissionen und Arbeitsbedingungen vor und veranlassen Unternehmen, sich auf Anbieter zu verlassen, die Nachhaltigkeitsanalysen in Beschaffungsentscheidungen integrieren.

Welche Rolle spielt KI im modernen Beschaffungsoutsourcing?

KI prognostiziert Rohstofftrends, kennzeichnet Lieferantenrisiken und automatisiert Kategorieinformationen, was Kunden hilft, Einsparungen, Geschwindigkeit und Compliance zu verbessern, ohne interne Teams zu erweitern.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 14,91 % prognostiziert, da Hersteller Lieferketten digitalisieren und Regierungen Transparenzinitiativen fördern.

Seite zuletzt aktualisiert am: