Marktgröße und Marktanteil für serumfreie Medien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

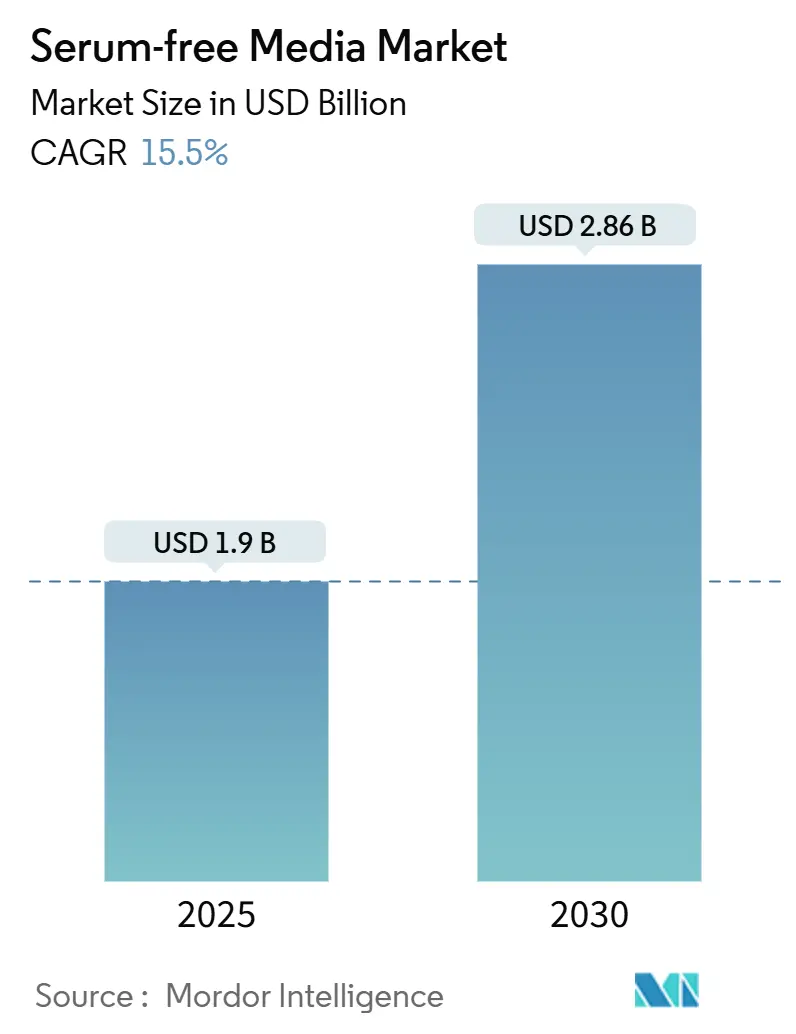

| Marktgröße (2025) | 1.9 Milliarden US-Dollar |

| Marktgröße (2030) | 2.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für serumfreie Medien von Mordor Intelligence

Die Marktgröße für serumfreie Medien belief sich im Jahr 2025 auf 1,90 Milliarden USD und wird, angetrieben durch eine starke CAGR von 15,5 %, voraussichtlich bis 2030 auf 2,86 Milliarden USD ansteigen. Die Nachfrage wird durch den regulatorischen Ausstieg aus tierischen Ausgangsstoffen, den starken Anstieg klinischer Studien für Zell- und Gentherapien sowie den Ausbau von Produktionsanlagen für monoklonale Antikörper befeuert, die heute die globale Biologika-Kapazität dominieren. Food-Tech-Start-ups, die kultiviertes Fleisch entwickeln, erschließen einen völlig neuen Nachfragepool, während Werkzeuge der künstlichen Intelligenz Formulierungszyklen verkürzen und die Chargenkonsistenz verbessern. Anbieter, die die Produktion rekombinanter Proteine und das Know-how für Einweg-Bioreaktoren integrieren, vergrößern den Leistungsvorsprung gegenüber etablierten Wettbewerbern, auch wenn Versorgungsengpässe bei Transferrin und Wachstumsfaktoren weiterhin bestehen. Die Preisgestaltung bleibt eine Hürde, doch verbindliche Compliance-Fristen in Nordamerika, Europa und Teilen Asiens sichern dem Markt für serumfreie Medien bis 2030 eine verlässliche Nachfragebasis.

Wichtigste Erkenntnisse des Berichts

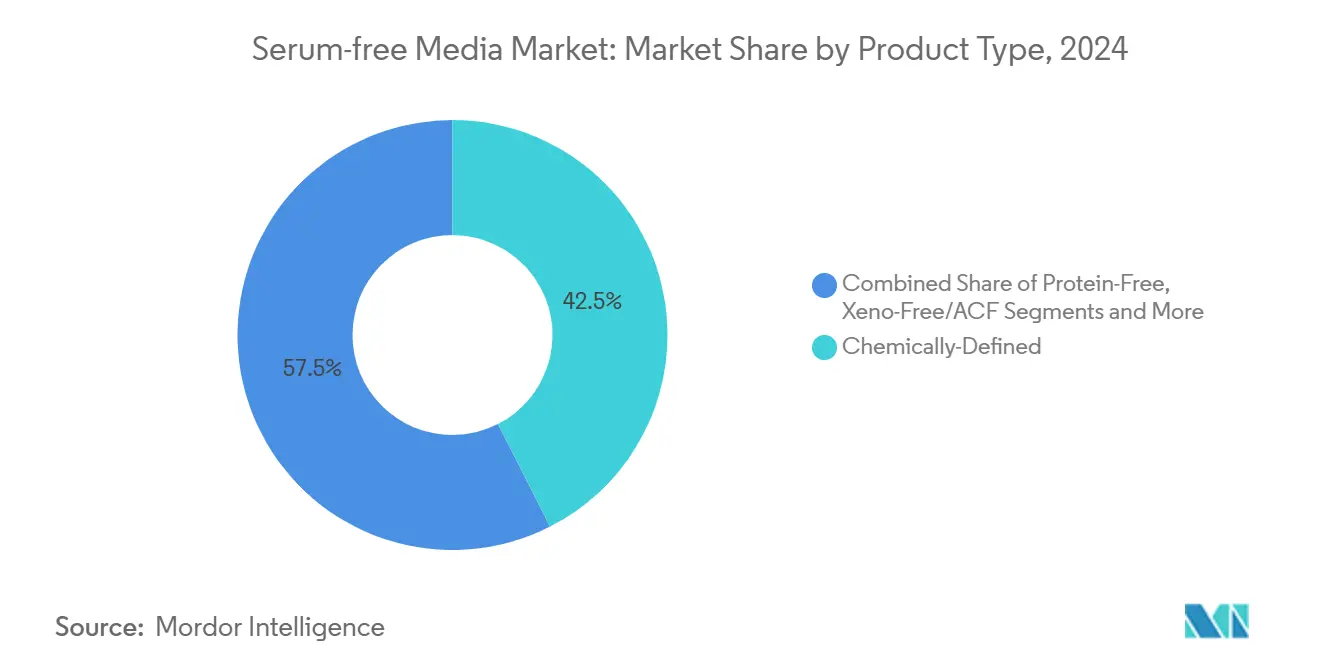

- Nach Produkttyp führten chemisch definierte Formulierungen mit einem Marktanteil von 42,5 % am Markt für serumfreie Medien im Jahr 2024; xeno-freie und tierkomponentenfreie Medien beschleunigen sich mit einer CAGR von 14,2 % bis 2030.

- Nach Anwendung entfiel auf die biopharmazeutische Produktion ein Anteil von 38,2 % an der Marktgröße für serumfreie Medien im Jahr 2024, während die Herstellung von Gen- und Zelltherapien bis 2030 mit einer CAGR von 18,5 % voranschreitet.

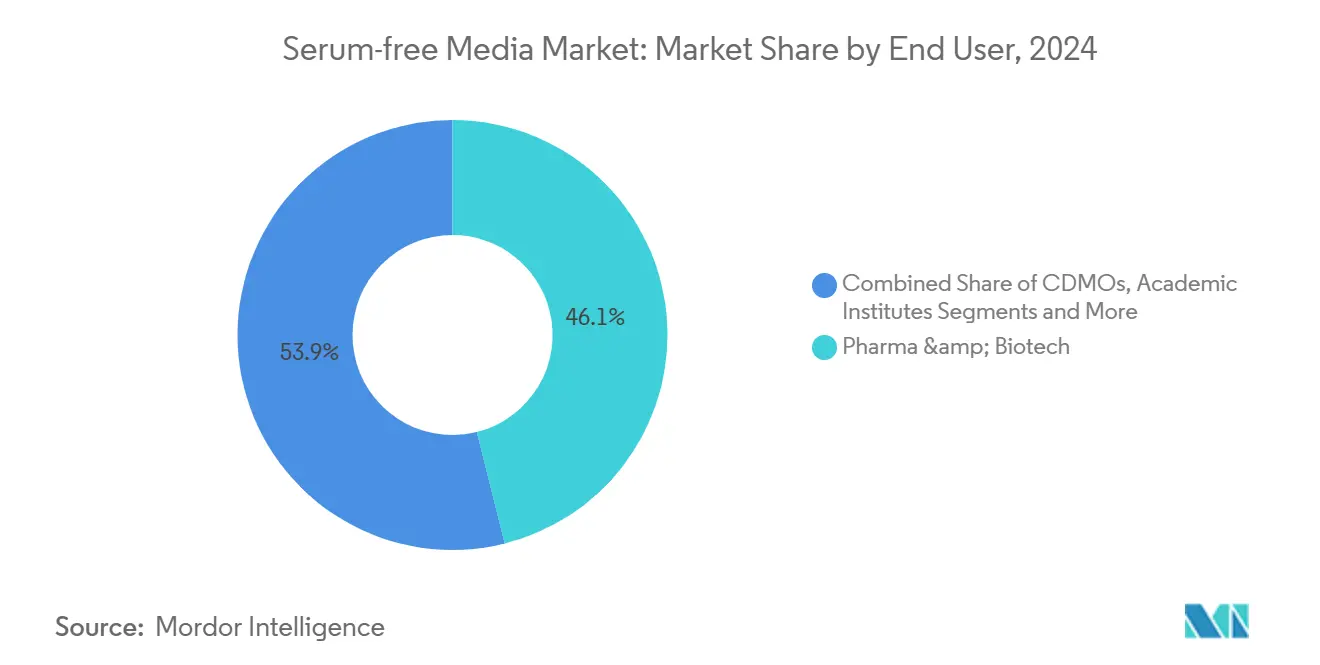

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2024 einen Marktanteil von 46,1 % am Markt für serumfreie Medien; Food-Tech-Unternehmen expandieren bis 2030 mit einer CAGR von 14,0 %.

- Nach Zelltyp-Formulierung entfiel auf CHO-Medien im Jahr 2024 ein Anteil von 51,6 % an der Marktgröße für serumfreie Medien, während mesenchymale Stammzellmedien mit einer CAGR von 16,1 % am schnellsten wachsen.

Globale Trends und Erkenntnisse im Markt für serumfreie Medien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der klinischen Pipeline für Zell- und Gentherapien | +3.90% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für eine tierkomponentenfreie Bioprozessierung | +3.10% | Global, angeführt durch FDA- und EMA-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Biopharmazeutischer Ausbau der Produktion monoklonaler Antikörper | +2.80% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdurchbrüche bei Kulturmedien für kultiviertes Fleisch | +2.30% | Nordamerika und EU, frühe Einführung in Singapur | Langfristig (≥ 4 Jahre) |

| KI-gestützte, hochdurchsatzfähige Optimierung von Nährstoffmischungen | +1.90% | Global, mit führenden Technologiezentren bei der Einführung | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu geschlossenen Einweg-Bioreaktor-Plattformen | +1.60% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der klinischen Pipeline für Zell- und Gentherapien

Mehr als 3.000 aktive Studien zu Zell- und Gentherapien erfordern streng definierte, tierfreie Wachstumsumgebungen, die herkömmliche Serummedien nicht bieten können. Allein im Jahr 2024 erhielten fünfzehn Zelltherapien die Zulassung der Regulierungsbehörden, wobei jede maßgeschneiderte Nährstoffcocktails benötigt, die die Wirksamkeit im kommerziellen Maßstab erhalten.[1]U.S. Food & Drug Administration, "Leitfaden für die Industrie: Risiken tierischer Komponenten," fda.govEntwickler priorisieren daher die Medienoptimierung frühzeitig im Prozessdesign, da sie wissen, dass Kulturbedingungen den therapeutischen Ertrag und die Herstellungskosten direkt beeinflussen. Die Nachfrage konzentriert sich auf die Vereinigten Staaten und Europa, doch zugelassene Produkte werden zunehmend in kostengünstigeren asiatischen Werken hergestellt, was die Versorgungsanforderungen weiter globalisiert. Anbieter von maßgeschneiderten Mediendienstleistungen haben mit Plattformbibliotheken reagiert, die CAR-T-, TCR-T- und Viralvektor-Workflows abdecken und die Zeit bis zur klinischen Anwendung für kleine Sponsoren verkürzen. Mit der Reifung klinischer Pipelines zu zugelassenen Produkten gewinnt der Markt für serumfreie Medien einen nicht-zyklischen Umsatzstrom, der in langfristigen kommerziellen Lieferverträgen verankert ist.

Regulatorischer Druck für eine tierkomponentenfreie Bioprozessierung

Der FDA-Leitfaden von 2024 schreibt die serumfreie Produktion für neue Biologika-Zulassungsanträge vor und beseitigt damit den verbleibenden Kostenvorteil serumergänzter Prozesse.[2]U.S. Food & Drug Administration, "Leitfaden für die Industrie Nr. 293: FDA-Durchsetzungsrichtlinie für AAFCO-definierte Tierfutterzutaten," U.S. Food & Drug Administration, fda.govDie Europäische Arzneimittel-Agentur verabschiedete im selben Jahr eine parallele Regelung und schuf damit ein harmonisiertes transatlantisches Regelwerk, das regionale Arbitrage verhindert. Ähnliche Rahmenbedingungen entstehen in China, Südkorea und Brasilien, hauptsächlich um Markteintrittsbarrieren für lokale Unternehmen zu senken, die in die Vereinigten Staaten oder die Europäische Union exportieren. Die Compliance-Fristen sind kurz und zwingen die Hersteller, Serumbestände auslaufen zu lassen und neue Medien innerhalb bestehender Einreichungsfristen zu validieren. Anbieter mit gebrauchsfertigen, chemisch definierten Mischungen profitieren daher von beschleunigten Qualifizierungszyklen. Obwohl kleinere Forschungsinstitute Preisentlastung fordern, zeigen die Regulierungsbehörden wenig Bereitschaft für Ausnahmen, was sicherstellt, dass der Markt für serumfreie Medien über alle therapeutischen Klassen hinweg regulatorischen Rückenwind behält.

Biopharmazeutischer Ausbau der Produktion monoklonaler Antikörper

Die globale Kapazität für Edelstahl- und Einweg-Bioreaktoren wurde im Jahr 2024 um mehr als 1,5 Millionen Liter erweitert, angeführt durch Lonzas Übernahme des Genentech-Mega-Standorts in Vacaville mit 330.000 Litern Tankkapazität für 1,2 Milliarden USD. Ausgereifte Blockbuster-Antikörper teilen sich nun den Produktionsraum mit Bispecifics der nächsten Generation, die alle auf CHO-Kulturen angewiesen sind, die in serumfreien Nährmedien optimiert wurden. Da die Nachfrage nach Antikörpern jährlich um etwa 8 % wächst, benötigen die Betreiber Medien, die hohe Zelldichten aufrechterhalten und gleichzeitig die Ansammlung von Nebenprodukten begrenzen, um die nachgelagerte Aufreinigung zu vereinfachen. CHO-spezifische Innovationen, wie die kontrollierte Aminosäurefreisetzung und Eisenchelation, verschaffen Premium-Anbietern einen Vorteil. Die Expansionswelle breitet sich auf Singapur, Irland und Südkorea aus und verankert den Markt für serumfreie Medien in jedem zentralen Biologika-Korridor.

Kostensenkungsdurchbrüche bei Kulturmedien für kultiviertes Fleisch

Pilotanlagen, die Hühner-, Schweine- und Meeresfrüchte-Analoga produzieren, haben die Kosten für Wachstumsmedien von 400 USD auf unter 50 USD pro Liter gesenkt und nähern sich damit dem Richtwert von unter 10 USD, der für marktfähige Einzelhandelspreise erforderlich ist.[3]AGC Biologics, "Erweiterung der Einwegkapazität in Dänemark," biopharminternational.com Quelle: Singapore Food Agency, "Zulassung von kultivierten Fleischprodukten," sfa.gov.sg Die Zulassung kultivierter Hühnernuggets durch Singapur im Jahr 2024 löste umfangreiche Risikokapitalfinanzierungen und ein Dutzend weiterer Lizenzanträge aus. Im Gegensatz zu pharmazeutischen Produkten müssen Lebensmittelzellen gleichzeitig zu Muskel-, Fett- und Bindegewebe differenzieren, was einzigartige Vitamin- und Wachstumsfaktorverhältnisse erfordert. Die Chance zieht Spezialanbieter an, die bisher nie die Pharmaindustrie bedient haben, was das Wettbewerbsfeld erweitert und Preisdruck erzeugt. Mit dem Hochfahren kommerzieller Anlagen nach 2027 erlebt der Markt für serumfreie Medien einen Volumenschub, der die niedrigeren Margen pro Liter teilweise ausgleicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise im Vergleich zu serumhaltigen Medien | -1.20% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Zelllinieanpassung und Leistungsvariabilität | -0.90% | Global, alle therapeutischen Anwendungen betreffend | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei rekombinanten Proteinen | -0.80% | Global, konzentriert auf spezialisierte Proteinmärkte | Kurzfristig (≤ 2 Jahre) |

| IP-Fragmentierung rund um neuartige Wachstumsfaktor-Cocktails | -0.60% | Nordamerika und EU, Innovationszentren betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise im Vergleich zu serumhaltigen Medien

Serumfreie Formulierungen können drei- bis zehnmal teurer sein als Mischungen mit fetalem Rinderserum, was die Budgets von Hochschulen und Auftragsherstellern in Schwellenmärkten belastet. Während große Biopharma-Unternehmen den Aufpreis als regulatorische Compliance-Gebühr betrachten, können kleinere Akteure die Medienumstellung verzögern oder hybride Nährmedien aushandeln, was die Marktdurchdringung verlangsamt. Volumenwachstum bei kultiviertem Fleisch könnte Skaleneffekte freisetzen, doch eine Preisparität ist vor 2028 unwahrscheinlich. Anbieter mildern die Hürde durch Mengenrabatte, Pulverformate, die Frachtkosten senken, und abgestufte Leistungsbereiche, die unterschiedlichen Reinheitsanforderungen entsprechen. Dennoch hält die Preissensitivität einige kostengetriebene Anwendungen – wie Diagnostika oder Veterinärimpfstoffe – kurzfristig bei herkömmlichen Serummedien.

Zelllinieanpassung und Leistungsvariabilität

Die Umstellung eines etablierten Klons von serumergänzten auf serumfreie Bedingungen erfordert oft sechs bis zwölf Monate iterativer Passagierung, während der Wachstumsraten und Proteinglykosilierung schwanken können. Jede Abweichung erfordert Vergleichbarkeitsstudien, die Kosten verursachen und Einreichungen verzögern. Insbesondere in späten Entwicklungsphasen befürchten Entwickler regulatorische Prüfung, wenn sich Produkteigenschaften verändern. Medienanbieter bieten nun schrittweise Anpassungskits und technischen Vor-Ort-Support an, doch die Lernkurve bleibt steil für Unternehmen mit begrenzten Ressourcen in der Prozessentwicklung. Das Leistungsrisiko dämpft daher die ansonsten starke Anziehungskraft des Marktes für serumfreie Medien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chemisch definierte Medien stärken das regulatorische Vertrauen

Chemisch definierte Mischungen dominierten den Markt für serumfreie Medien im Jahr 2024 mit einem Anteil von 42,5 % und spiegeln die globale Präferenz für reproduzierbare, tierursprungsfreie Formulierungen wider, die Validierungsdossiers vereinfachen. Ihre Attraktivität liegt in der geringen Charge-zu-Charge-Variation und transparenten Analysezertifikaten – Eigenschaften, auf die die meisten Biologika-Sponsoren heute bestehen. Das Segment profitiert von breiter Anwendbarkeit über CHO-, HEK- und Insektensysteme hinweg und ist damit eine Komplettlösung für Multi-Plattform-CDMOs.

Die Nachfrage nach xenofreien und tierkomponentenfreien Produkten steigt mit einer CAGR von 14,2 %, da Regulierungsbehörden bovine Komponenten auch in Hilfsverarbeitungsschritten verbieten. Proteinfreie Varianten besetzen eine Nische in der Produktion rekombinanter Proteine, wo die nachgelagerte Aufreinigung die Herstellungskosten bestimmt. Die gemeinsame Medienentwicklung, oft unter Einsatz von KI-Modellierung, entwickelt sich zu einer Premium-Dienstleistungslinie mit zweistelligen Margen. Ergänzte Übergangskits werden weiterhin in der Wissenschaft verkauft und bieten einen gesteuerten Weg von Serum zur vollständigen chemischen Definition. Insgesamt halten diese Dynamiken die Marktgröße für serumfreie Medien im Bereich der Produkttyp-Angebote auf einem Aufwärtskurs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Herstellung von Gentherapien schreitet voran

Traditionelle Biologika behielten im Jahr 2024 einen Anteil von 38,2 % an der Marktgröße für serumfreie Medien, doch das stärkste Wachstum verzeichnen Gen- und Zelltherapieanlagen, die bis 2030 mit einer CAGR von 18,5 % expandieren. Viralvektor-Betriebe erfordern hochdichte HEK293-Kulturen mit strengen Reinheitskontrollvorgaben, was die Medienoptimierung in den Vordergrund der Prozesswirtschaftlichkeit rückt.

COVID-19 beschleunigte die Nachfrage nach Impfstoff- und Viralvektor-Medien, die eine schnelle Skalierung unter Notfallfristen ermöglichen. Stammzelllabore übernehmen pluripotenzunterstützende Mischungen für Organoide und regenerative Implantate, während Pioniere des kultivierten Fleisches kostensenkende Innovationen für die Differenzierung von Muskel- und Fettzellen fordern. Diese neuen Vertikalen verbreitern den Markt für serumfreie Medien, verringern seine Abhängigkeit von monoklonalen Antikörpern und vertiefen die Anbieterspezialisierung auf zellspezifische Leistungstreiber.

Nach Endnutzer: Food-Tech bringt nicht-pharmazeutische Dynamik

Pharma- und Biotechnologieunternehmen hielten im Jahr 2024 einen Marktanteil von 46,1 % am Markt für serumfreie Medien – ein Beleg für fest verankerte Einkaufsvolumina und mehrjährige Lieferverträge. Die am schnellsten wachsende Kundengruppe ist jedoch Food-Tech, wo Unternehmen für kultiviertes Fleisch eine CAGR von 14,0 % verzeichnen, da sie von Pilotanlagen auf 10.000-Liter-Bioreaktoren umsteigen.

CDMOs erweitern ihre Beschaffungsvolumina, um kleine Biopharma-Einsteiger ohne eigene Fertigung zu bedienen, während akademische Labore preissensibel, aber als frühe Anwender neuartiger Zelllinien einflussreich bleiben. Auftragsforschungsorganisationen standardisieren Medien über mehrere Sponsoren hinweg und steuern indirekt eine breitere Akzeptanz. Insgesamt diversifiziert dieses Endnutzer-Mosaik die Einnahmen und schützt die Branche für serumfreie Medien vor Abschwüngen in einzelnen Sektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zelltyp-Formulierung: CHO-Medien bleiben führend, aber die Nachfrage nach MSC-Medien steigt

CHO-Medien entfielen im Jahr 2024 auf 51,6 % der Marktgröße für serumfreie Medien, was mit ihrer unübertroffenen Rolle bei der Produktion therapeutischer Antikörper zusammenhängt. Anbieter verfeinern Aminosäureprofile und Nährstoffstrategien, um schrittweise Titergewinne zu erzielen, die sich direkt in niedrigeren Kosten pro Gramm niederschlagen.

Mesenchymale Stammzellmischungen, die mit einer CAGR von 16,1 % wachsen, bilden die Grundlage für regenerative Produkte, die auf Arthrose, Herzreparatur und ästhetische Eingriffe abzielen. HEK293-Medien dominieren transiente Plattformen für adeno-assoziierte Virusvektoren, während Hybridom- und Primärzellmischungen Entdeckungs- und Gewebetechnik-Nischen bedienen. Jede Formulierungslinie erfordert einzigartige Wachstumsfaktor-Suiten, was die Anbieterspezialisierung stärkt und den Markt für serumfreie Medien weiter segmentiert.

Geografische Analyse

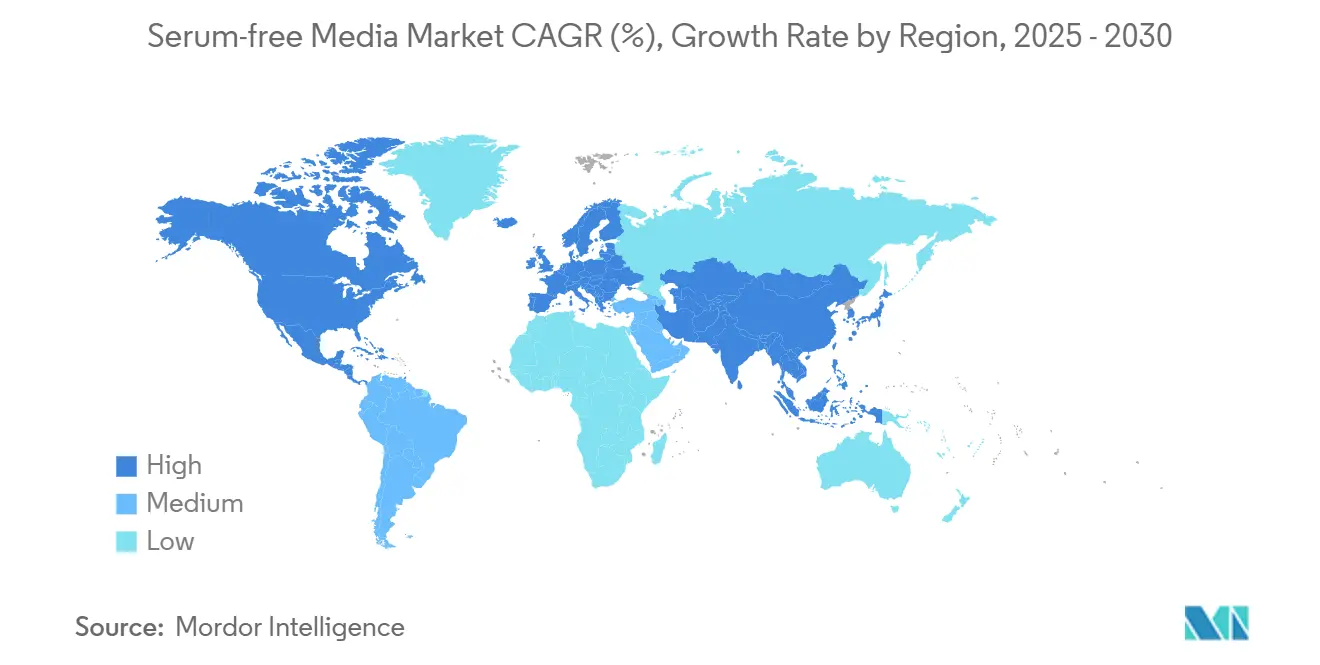

Nordamerika behielt im Jahr 2024 einen Anteil von 41,2 % am globalen Umsatz, gestützt durch die strenge Haltung der FDA zur Eliminierung tierischer Komponenten und kontinuierliche Investitionen in großmaßstäbliche Antikörperanlagen wie Vacaville und Worcester. Das Risikokapital-Ökosystem der Region unterstützt auch Dutzende von Zelltherapie-Start-ups und erweitert die Nachfrage über die großen Pharmaunternehmen hinaus. Investitionszyklen bis 2030 deuten auf anhaltende Medienvolumina hin, unabhängig vom Erfolg einzelner Produkteinführungen.

Der Asien-Pazifik-Raum ist der Wachstumsvorreiter mit einer CAGR von 12,6 %, angetrieben durch Chinas Ausbau der Bioproduktion, Indiens Boom bei Auftragsforschungsorganisationen und Singapurs weltweit erster Zulassung von kultiviertem Fleisch. Regierungen gewähren Steuerbefreiungen für serumfreie Anlagen, und lokale Reagenzienhersteller schließen Qualitätslücken und verringern die Importabhängigkeit. Japanische, koreanische und australische Cluster sorgen für eine stetige Premium-Nachfrage und machen die Region sowohl zu einem Produktionszentrum als auch zu einem Endmarkt für hochwertige Medien.

Europa zeigt trotz seiner Reife eine widerstandsfähige Nachfrage, da die Europäische Arzneimittel-Agentur sich vollständig mit den FDA-Leitlinien zur Serumelimination angleicht. Deutschlands Bioproduktionskapazität, der Fokus des Vereinigten Königreichs auf regenerative Medizin und Frankreichs Führungsrolle bei Impfstoffen sichern die Kernvolumina. Osteuropa bietet kostengünstigere Abfüll- und Verpackungsstandorte, die nun auf Einwegsysteme umrüsten – eine Verlagerung, die indirekt die Marktdurchdringung serumfreier Medien erhöht. Insgesamt runden diese geografischen Treiber ein ausgewogenes Nachfrageprofil für den Markt für serumfreie Medien ab.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Anbieter halten einen geschätzten Anteil von 45–50 %, während Dutzende regionaler Akteure Nischenlücken füllen. Globale Marktführer differenzieren sich durch End-to-End-Plattformen, die Medien mit Einwegbeuteln, Filtern und Analysetechnik kombinieren und schlüsselfertige Prozesspakete für CDMOs ermöglichen. Die vertikale Integration in die Produktion rekombinanter Proteine hat die Vorlaufzeiten für kritische Wachstumsfaktoren verkürzt – ein entscheidender Vorteil während des Versorgungsengpasses für Transferrin in den Jahren 2024–2025.

Strategische Partnerschaften nehmen zu. Lonza verknüpft die Medien-Suiten aus Stein und Vacaville mit Auftragsdienstleistungen und bindet Kunden an proprietäre Nährmedien. Thermo Fisher lizenziert seine maschinelle Lernmaschine an mittelständische Unternehmen und verankert digitale Optimierung in der Kaufentscheidung. WuXi Biologics bündelt Medien mit Bioreaktor-Ausbauten für chinesische Inlandskunden und exportorientierte westliche Sponsoren.

Neueinsteiger zielen auf kultiviertes Fleisch ab und formulieren lebensmitteltaugliche Zytokine zu einem Zehntel der Pharmapreise. Patentcluster rund um neuartige pflanzenbasierte Wachstumsfaktor-Cocktails schaffen Lizenzeinnahmen für frühe Akteure, erhöhen aber die Eintrittsbarrieren für Nachzügler. Der Wettbewerb dreht sich zunehmend um Daten: Anbieter, die Echtzeit-Dashboards zur Nährstoffverarmung anbieten, stärken die Kundenbindung und erzielen Preisaufschläge, was die Wertschöpfung in der gesamten Branche für serumfreie Medien neu gestaltet.

Marktführer in der Branche für serumfreie Medien

Thermo Fisher Scientific

Merck KGaA (MilliporeSigma)

Lonza Group

Danaher Corporation

FUJIFILM Irvine Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Multus Media brachte das serumfreie Wachstumsmedium Proliferum P auf den Markt, das speziell für porcine Stammzellen entwickelt wurde und auf die Produktion von kultiviertem Schweinefleisch mit kostenoptimierten Formulierungen abzielt.

- Januar 2025: Bio-Techne brachte ExCellerate B Cell Media auf den Markt, das auf das Segment der Zelltherapieherstellung abzielt und xenofreie Formulierungen bietet, die für B-Zell-Expansionsprotokolle optimiert sind, die für CAR-B-Zell-Therapien erforderlich sind.

- Januar 2025: STEMCELL Technologies führte ImmunoCult serumfreie Medien für T-Zell-Therapieanwendungen ein und erzielte eine Kostensenkung von 25 % im Vergleich zu Konkurrenzprodukten bei gleichzeitiger Erfüllung der Anforderungen an die klinische Herstellung.

- Oktober 2024: FUJIFILM Irvine Scientific brachte BalanCD CHO Growth A serumfreie Medien auf den Markt, die eine um 40 % höhere Zelldichte im Vergleich zu herkömmlichen Formulierungen erzielen und dabei die Qualitätsstandards für therapeutische Proteine einhalten.

Berichtsumfang des globalen Marktes für serumfreie Medien

| Chemisch definierte Medien |

| Proteinfreie Medien |

| Xeno-freie / tierkomponentenfreie Medien |

| Maßgeschneiderte Mediendienstleistungen |

| Ergänzte SFM-Kits und Zusatzstoffe |

| Biopharmazeutische Produktion |

| Herstellung von Gen- und Zelltherapien |

| Impfstoff- und Viralvektor-Produktion |

| Stammzell- und Forschung in der regenerativen Medizin |

| Kultiviertes Fleisch und alternative Proteine |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen (CROs) |

| Food-Tech- und Unternehmen für kultiviertes Fleisch |

| CHO-Zellmedien |

| HEK293-Medien |

| Hybridom-Medien |

| Mesenchymale Stammzellmedien |

| Primäre und andere Säugetierzellmedien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Chemisch definierte Medien | |

| Proteinfreie Medien | ||

| Xeno-freie / tierkomponentenfreie Medien | ||

| Maßgeschneiderte Mediendienstleistungen | ||

| Ergänzte SFM-Kits und Zusatzstoffe | ||

| Nach Anwendung | Biopharmazeutische Produktion | |

| Herstellung von Gen- und Zelltherapien | ||

| Impfstoff- und Viralvektor-Produktion | ||

| Stammzell- und Forschung in der regenerativen Medizin | ||

| Kultiviertes Fleisch und alternative Proteine | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) | ||

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Food-Tech- und Unternehmen für kultiviertes Fleisch | ||

| Nach zelltyp-spezifischer Formulierung | CHO-Zellmedien | |

| HEK293-Medien | ||

| Hybridom-Medien | ||

| Mesenchymale Stammzellmedien | ||

| Primäre und andere Säugetierzellmedien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für serumfreie Medien?

Die Marktgröße für serumfreie Medien erreichte im Jahr 2025 1,90 Milliarden USD und wird voraussichtlich bis 2030 auf 2,86 Milliarden USD ansteigen.

Welches Segment wächst am schnellsten?

Die Herstellung von Gen- und Zelltherapien soll bis 2030 mit einer CAGR von 18,5 % wachsen – dem höchsten Wert unter allen Anwendungssegmenten.

Warum werden chemisch definierte Formulierungen bevorzugt?

Sie eliminieren tierische Komponenten, reduzieren die Chargenvariabilität und entsprechen den Leitlinien von FDA und Europäischer Arzneimittel-Agentur, was Sponsoren hilft, die regulatorische Zulassung zu beschleunigen.

Welche Region zeigt das stärkste Wachstumspotenzial?

Der Asien-Pazifik-Raum führt mit einer CAGR von 12,6 %, angetrieben durch Chinas Kapazitätsausbau und Singapurs Vorreiterrolle bei kultiviertem Fleisch.

Wie verhält sich die Preisgestaltung im Vergleich zu serumhaltigen Medien?

Serumfreie Mischungen bleiben 3- bis 10-mal teurer pro Liter, obwohl Skalierung und Nachfrage nach kultiviertem Fleisch die Lücke verringern.

Wer sind die führenden Anbieter?

Die globale Marktführerschaft teilen sich Lonza, Thermo Fisher, Fujifilm, Merck Millipore und Cytiva, die zusammen fast die Hälfte des weltweiten Umsatzes auf sich vereinen.

Seite zuletzt aktualisiert am: