Marktgröße und Marktanteil für Plasmaprotein-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

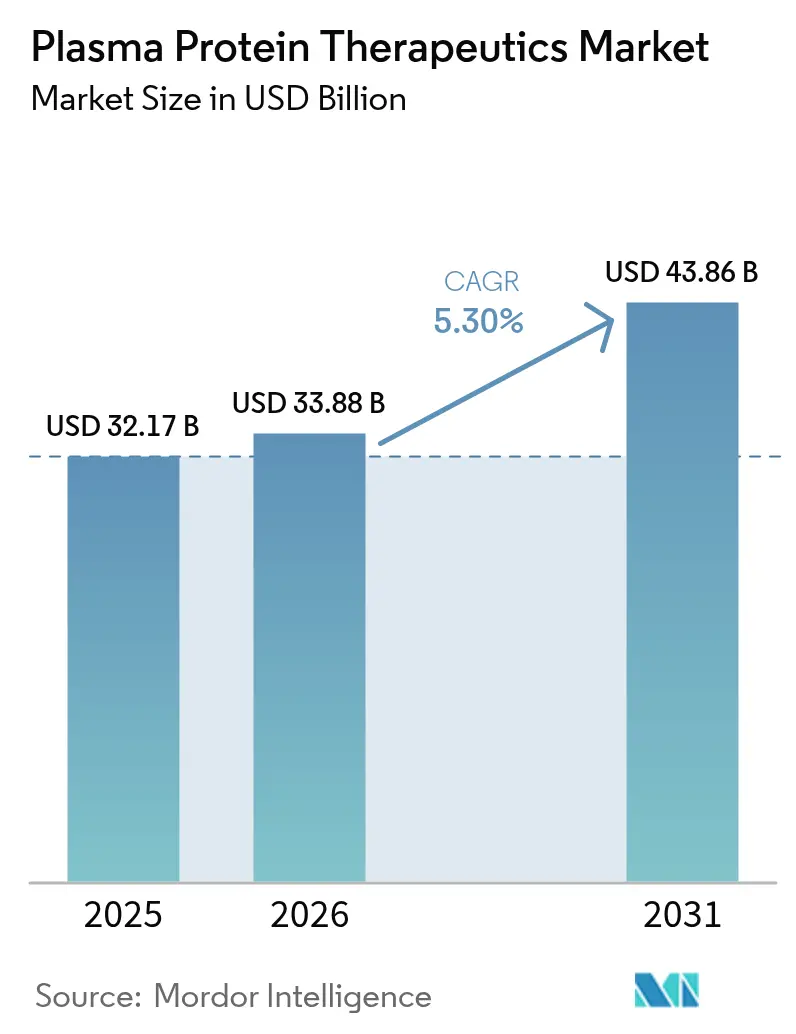

| Marktgröße (2026) | 33.88 Milliarden US-Dollar |

| Marktgröße (2031) | 43.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

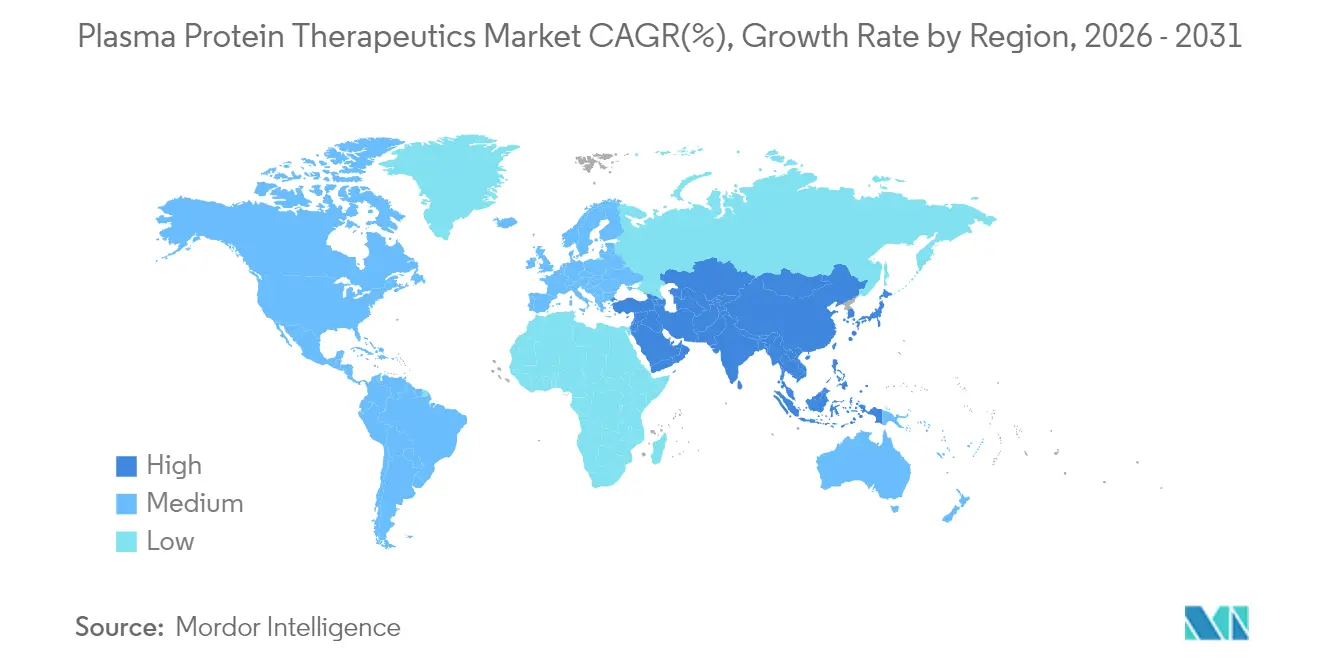

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plasmaprotein-Therapeutika von Mordor Intelligence

Die Marktgröße für Plasmaprotein-Therapeutika soll von 32,17 Milliarden USD im Jahr 2025 auf 33,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,3 % über 2026–2031 einen Wert von 43,86 Milliarden USD erreichen.

Immunglobuline bleiben das wirtschaftliche Rückgrat des Marktes für Plasmaprotein-Therapeutika und erfassen 42,60 % der Einnahmen des Jahres 2024, während Sammeltechnologien der nächsten Generation – wie das von der FDA zugelassene Rika-Plasmaspende-System – die Spendezeiten von 75 auf 35 Minuten verkürzen und damit langjährige Versorgungsengpässe lindern. Der asiatisch-pazifische Raum entwickelt sich mit einer prognostizierten CAGR von 7,87 % auf der Grundlage großer Infrastrukturprojekte, darunter Indonesiens Fraktionierungsanlage mit 600.000 Litern Kapazität. Die Wettbewerbsdynamik wird durch einen Gewinnsprung von 15 % bei CSL Behring im Jahr 2024 und Grifols' Governance-Neuausrichtung zur schnelleren Umsetzung unterstrichen. Regulatorische Gegenwinds bestehen weiterhin, doch ertragsteigernde Instrumente wie der iNomi-Algorithmus von Haemonetics, der das Plasmavolumen um 9–12 % erhöht, weiten die Margen aus und stärken das Versorgungsplasma.

Wichtigste Erkenntnisse des Berichts

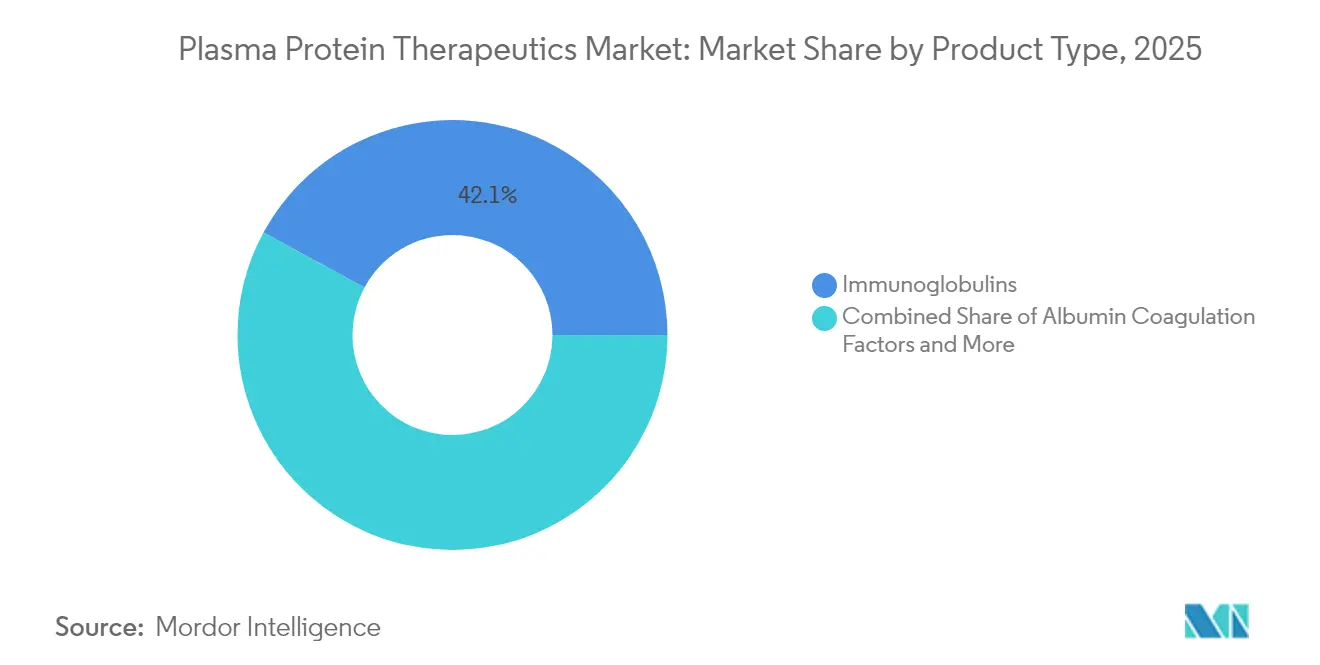

- Nach Produkttyp führten Immunglobuline mit einem Marktanteil von 42,10 % am Markt für Plasmaprotein-Therapeutika im Jahr 2025, während Alpha-1-Antitrypsin bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen wird.

- Nach Anwendung entfielen Immunologie- und Neurologieerkrankungen auf einen Anteil von 47,30 % an der Marktgröße für Plasmaprotein-Therapeutika im Jahr 2025, während Atemwegserkrankungen bis 2031 mit einer CAGR von 7,31 % wachsen sollen.

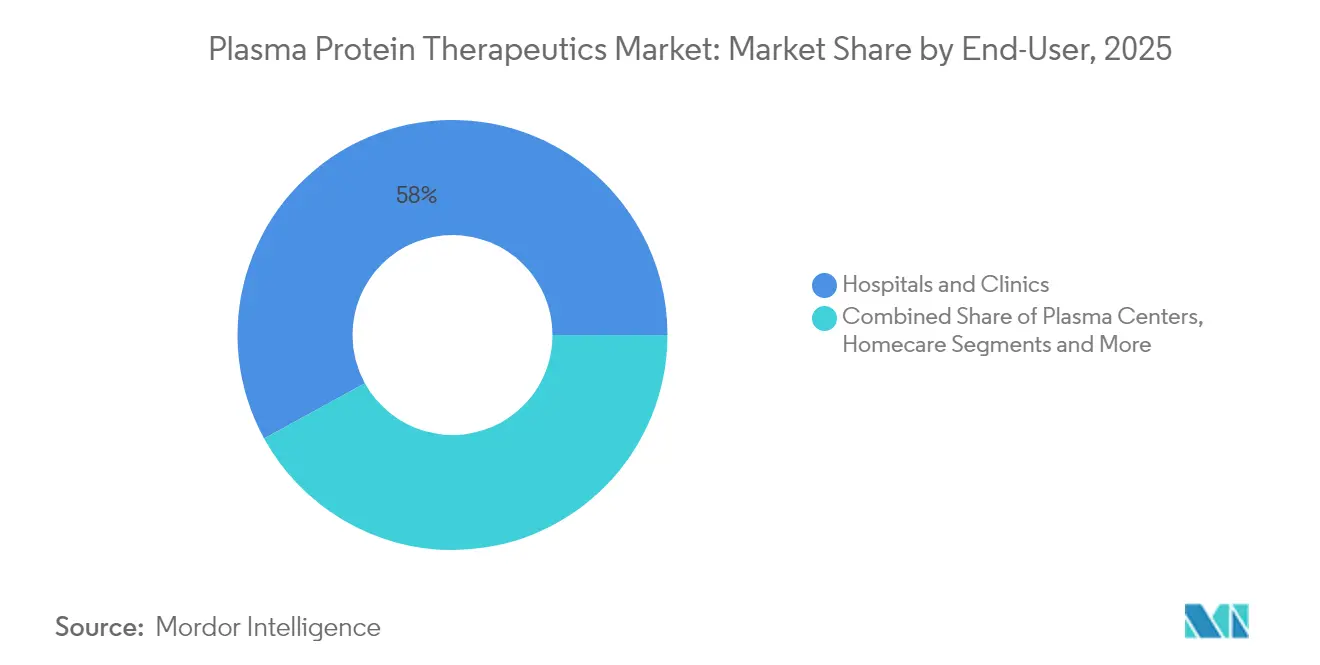

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 58,00 %; Plasmazentren verzeichnen die schnellste prognostizierte CAGR von 6,35 % für 2026–2031.

- Nach Region ist der asiatisch-pazifische Raum die am schnellsten wachsende Geografie mit einer CAGR von 7,61 %, während Nordamerika im Jahr 2025 mit 41,10 % die größte Umsatzbasis behielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Plasmaprotein-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heimbasierte subkutane Immunglobulintherapie | +1.20% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Plasmasammelzentren | +1.50% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Inzidenz von Autoimmun- und neurologischen Erkrankungen | +0.80% | Global, höher in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlängerte Halbwertszeit von Gerinnungsfaktoren in Japan und Südkorea | +0.70% | Asiatisch-pazifischer Raum mit globalem Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Intensivierung der Forschungs- und Entwicklungsinvestitionen | +0.60% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hyperimmunglobuline für neuartige virale Bedrohungen | +0.30% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz der heimbasierten subkutanen Immunglobulintherapie

Die FDA-Zulassung eines erweiterten XEMBIFY-Labels im Juli 2024[1]Grifols, "Grifols erhält erweitertes XEMBIFY® (Immunglobulin subkutan human-klhw) Label in den USA und stärkt damit sein Ig-Portfolio für Patienten," grifols.com ermöglicht es therapienaiven Patienten, eine subkutane Therapie ohne vorherige intravenöse Dosierung zu beginnen, wodurch Klinikbesuche reduziert und die adressierbare Patientenpopulation erweitert wird. Phase-4-Daten bestätigen, dass eine zweiwöchentliche Dosierung den Gesamt-Ig-Spiegel aufrechterhält und die Therapietreue verbessert. Heiminfusionen reduzieren die Inanspruchnahme von Gesundheitsressourcen im Vergleich zur intravenösen Verabreichung um 69 %, was zu Einsparungen bei den Kostenträgern und höheren Herstellermargen führt. Die direkte Logistik zum Patienten erschließt neue Einnahmequellen, während eine verbesserte Lebensqualität die Patientenpräferenz zur Selbstverabreichung lenkt. Die Hersteller reagieren mit Pflegeunterstützungs-Apps und Programmen für tragbare Pumpen, die die Behandlungsbelastung weiter reduzieren.

Ausbau von Plasmasammelzentren

Die Einführung des Rika-Systems durch CSL Plasma in fast der Hälfte seines US-Netzwerks verkürzt die Spendesitzungen auf 35 Minuten – ein Durchsatzgewinn von 30–50 %, der das Plasmavolumen direkt steigert. Gleichzeitig erarbeitet die FDA risikobasierte Spenderrichtlinien, die starre zeitbasierte Rückstellungen durch individuelle Bewertungen ersetzen und voraussichtlich den Pool geeigneter Spender vergrößern werden. Diese Maßnahmen lindern einen chronischen Versorgungsengpass, der den Markt für Plasmaprotein-Therapeutika hemmt. Fortschrittliche Zentren setzen zudem auf komfortsteigernde Aufenthaltsbereiche und digitale Buchungssysteme, um die Spenderbindung zu verbessern. Insgesamt setzt die Infrastrukturausweitung höhere Kapitalhürden, die kleinere Unternehmen nur schwer überwinden können, und stärkt damit die Vorteile etablierter Marktteilnehmer.

Zunehmende Inzidenz von Autoimmun- und neurologischen Erkrankungen

Verbesserte Diagnosemethoden haben den Katalog anerkannter primärer Immundefizienzen von 250 im Jahr 2003 auf über 400 Varianten im Jahr 2025 erweitert. Breitere therapeutische Indikationen – die CIDP, das Guillain-Barré-Syndrom und Myasthenia gravis abdecken – erschließen eine nachhaltige Nachfrage nach Immunglobulinen. Grifols' Biotest erwartet kumulierte US-Verkäufe von rund 1 Milliarde USD aus Yimmugo[2]Grifols, "Grifols' Biotest soll in den nächsten sieben Jahren 1 Milliarde USD US-Umsatz mit Yimmugo® erzielen," grifols.com in den kommenden sieben Jahren, was die kommerzielle Dynamik unterstreicht. Spezialisierte Neurologen betrachten IVIg zunehmend als Erstlinientherapie, was die Behandlungsdauer pro Patient verlängert. Paralleles Wachstum bei autoimmun-dermatologischen Indikationen, wie etwa bei der Behandlung von Pemphigus, fügt inkrementelles Volumen hinzu. Diese epidemiologischen Verschiebungen untermauern ein stabiles zweistelliges Nachfragewachstum für plasmaabgeleitete Proteine.

Zunehmende Zulassung von Gerinnungsfaktoren mit verlängerter Halbwertszeit in Japan und Südkorea

Die Regulierungsbehörden in Japan und Südkorea beschleunigen die Zulassung von Faktor-IX- und Faktor-VIII-Produkten mit verlängerter Halbwertszeit (EHL), wodurch sich die Infusionsintervalle von dreimal wöchentlich auf einmal alle 7–14 Tage verlängern lassen. Die Verbesserung erhöht die Therapietreue bei Hämophiliepatienten und reduziert den Gesamtfaktorverbrauch pro qualitätsbereinigtem Lebensjahr, was eine Premiumpreisgestaltung für Kostenträger akzeptabler macht. CSL Behrings HEMGENIX, eine einmalige Gentherapie für Hämophilie B, hat in mehreren europäischen Staaten positive Erstattungsentscheidungen erhalten, was auf eine globale Verlagerung hin zu kurativen Ansätzen hindeutet. Erstmover im Bereich EHL und Gentherapie sichern sich dauerhaften Marktanteil und können reale Erkenntnisse aus dem asiatisch-pazifischen Raum nutzen, um Zulassungen andernorts zu beschleunigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Plasmaversorgungsengpässe aufgrund von Spendermangel in Europa | -1.20% | Europa, mit Ausstrahlungseffekten auf die globale Fraktionierungskapazität | Mittelfristig (2–4 Jahre) |

| Preisdruck durch nationale Ausschreibungssysteme in Brasilien, der Türkei und Thailand | -0.80% | Brasilien, Türkei, Thailand, mit möglicher Ausweitung auf andere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Verzögerungen bei der Validierung der Fraktionierungskapazität durch die US-amerikanische FDA | -1.10% | Vereinigte Staaten, mit Auswirkungen auf globale Lieferketten und Produktverfügbarkeit | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und begrenzte Erstattung für Alpha-1-Antitrypsin in aufstrebenden asiatischen Märkten | -0.70% | Aufstrebende Märkte im asiatisch-pazifischen Raum, insbesondere Indien und Südostasien, mit allmählichen Auswirkungen auf China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für den Umgang mit Plasmaprotein-Produkten

Die FDA schreibt spenderspezifische Sammelvolumina vor[3]Zentrum für die Bewertung und Erforschung von Biologika, "Volumengrenzen für die automatisierte Entnahme von Quellplasma," fda.gov, die nach Geschlecht, Gewicht und Hämatokrit berechnet werden, was die Arbeitsabläufe verkompliziert und eine Softwarevalidierungspflicht mit sich bringt. Schwellenländer stehen vor zusätzlichen Hürden, darunter eine begrenzte Kühlketteninfrastruktur und langsamere Zulassungsverfahren, die Produkteinführungen verzögern können. Die FDA-Leitlinienagenda 2025[4]AABB, "FDA veröffentlicht Leitlinienagenda 2025," aabb.org listet fünf neue Dokumente zu Blutkomponenten auf, was auf weitere regulatorische Veränderungen hindeutet. Große etablierte Marktteilnehmer nutzen interne Regulierungsabteilungen, um sich in einem sich wandelnden Regelwerk zurechtzufinden, und festigen damit ihre Marktmacht.

Hohe Kosten und begrenzte Erstattung

Plasmaprotein-Therapien erfordern 7–12 Monate von der Entnahme bis zum fertigen Fläschchen und binden erhebliches Betriebskapital. Europäische Kostenträger setzen nun wertbasierte Bewertungen ein und stellen häufig die Premiumpreisgestaltung für neuartige Biologika in Frage. Ein prognostizierter regionaler Plasmaengpass von 4–8 Millionen Litern bis 2025 erzwingt Importe und treibt die Beschaffungskosten in die Höhe. Politische Entscheidungsträger wägen Anreize für die inländische Entnahme ab, doch die Umsetzung hinkt der Marktexpansion hinterher und hält den Kostenbeschränkungszyklus aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Immunglobuline und Dynamik bei Alpha-1-Antitrypsin

Immunglobuline generierten 42,10 % des Umsatzes im Jahr 2025 und wiesen damit den größten Einzelmarktanteil am Markt für Plasmaprotein-Therapeutika in einem Portfolio auf, das primäre Immundefizienzen und neurologische Erkrankungen abdeckt. Das anhaltende Wachstum des Segments wird durch subkutane Formulierungen angetrieben, die die Therapie vom Krankenhaus in die häusliche Umgebung verlagern und die Nachfrage weiter steigern. Innovationen wie Grifols' XEMBIFY, das ein jährliches Umsatzwachstum von 15,8 % verzeichnete, verdeutlichen die Widerstandsfähigkeit dieser Kategorie. Gleichzeitig verlagert sich der Bereich der Gerinnungsfaktoren hin zu genbasierten Heilmethoden; die Zulassungsdynamik für CSL Behrings HEMGENIX unterstreicht die schrittweise Substitution der Ersatztherapie durch potenziell einmalige Interventionen.

Alpha-1-Antitrypsin-Produkte stellen die am schnellsten wachsende Nische dar und entwickeln sich bis 2031 mit einer prognostizierten CAGR von 5,92 %, da Frühdiagnoseprogramme latente AATD-Patienten aufdecken. Genbearbeitungs-Pipelines unter der Führung von Prime Medicine versprechen krankheitsmodifizierendes Potenzial und ziehen institutionelle Investoren an. C1-Esterase-Inhibitoren behalten eine spezialisierte, aber wesentliche Rolle beim Management des hereditären Angioödems bei, mit einem stetigen Anstieg, der durch ein verbessertes diagnostisches Bewusstsein angetrieben wird. Hyperimmunglobuline erschließen derweil neues Terrain, indem sie auf neu auftretende Infektionskrankheiten abzielen und den Herstellern eine antizyklische Umsatzabsicherung bieten.

Nach Anwendung: Immunologie und Neurologie an der Spitze, Atemwegserkrankungen im Aufwind

Immunologie- und Neurologieerkrankungen machten 47,30 % der Marktgröße für Plasmaprotein-Therapeutika im Jahr 2025 aus und spiegeln die Breite der durch Immunglobuline abgedeckten Indikationen wider. Klinische Daten bestätigen die Wirksamkeit von IVIg bei CIDP und Guillain-Barré und sichern mehrjährige Therapieverläufe. Krankenhäuser nutzen protokollierte IgG-Dosierungsrechner zur Optimierung der Nutzung und gewährleisten so vorhersehbare Beschaffungsvolumina. Parallel dazu gewinnen dermatologische Anwendungen – wie etwa bei der Behandlung von Pemphigus – an Anerkennung und diversifizieren den klinischen Anwendungsbereich.

Atemwegserkrankungen verzeichnen die steilste Entwicklung mit einer prognostizierten CAGR von 7,31 %, verankert durch die Augmentationstherapie für AATD. Eine Längsschnittstudie aus dem Jahr 2025 bestätigte eine signifikante Verlangsamung des Rückgangs der Lungendichte bei PiSZ- und PiZZ-Genotypen, wenn die Therapie frühzeitig beginnt. Die Hämatologie bleibt von zentraler Bedeutung; Gerinnungsfaktoren mit verlängerter Halbwertszeit reduzieren die Infusionshäufigkeit und verbessern die Prophylaxetreue. Der Einsatz von Albumin und Prothrombinkomplex-Konzentraten in der Intensivmedizin weitet sich aus, da randomisierte Studien, darunter eine Herzchirurgiestudie aus dem Jahr 2025, eine verbesserte Hämostase gegenüber gefrorenem Plasma belegen.

Nach Endnutzer: Krankenhäuser behalten die Vorrangstellung, während Plasmazentren an Dynamik gewinnen

Krankenhäuser und Kliniken verabreichten 58,00 % des Volumens im Jahr 2025, was die Komplexität intravenöser Infusionen widerspiegelt, die eine Überwachung vor Ort erfordern. Apothekenautomatisierung und spezialisierte Infusionsbereiche optimieren den Durchsatz, doch Kostenträgeranreize für die häusliche Versorgung dämpfen allmählich die Dominanz der Krankenhäuser. Die Verbreitung subkutaner Produkte veranlasst Universitätskliniken, Patientenschulungsprogramme einzuführen, um den Übergang zur Selbstverabreichung zu erleichtern.

Plasmazentren stellen die am schnellsten wachsende Endnutzergruppe dar und sollen mit einer CAGR von 6,35 % wachsen. CSLs REACH-Initiative, die in fast 350 Zentren betrieben wird, nutzt Kundenerfahrungsanalysen zur Verbesserung der Spenderzufriedenheit und -bindung. Fortschrittliche Geräte mit iNomi-Technologie optimieren das Sammelvolumen auf individueller Basis und steigern Effizienz und Ausbeute. Spezialkliniken und ambulante Pflegedienstleister bilden eine kleine, aber wachsende Gruppe, die Telemedizin nutzt, um Ferninfusionen zu überwachen und die Therapietreue zu integrieren.

Geografische Analyse

Nordamerika beherrschte 41,10 % des globalen Umsatzes im Jahr 2025, gestützt durch mehr als 1.000 von der FDA lizenzierte Plasmasammeleinrichtungen und eine breite Versicherungsabdeckung. Die FDA-Zulassung des Rika-Geräts, das die Sammelzeit halbiert, adressiert direkt die Versorgungsadäquanz. Ausstehende risikobasierte Spendervorschriften könnten die Basis geeigneter Spender weiter ausweiten und die regionale Führungsposition festigen. Hersteller nutzen starke Erstattungsökosysteme, obwohl wertbasierte Verträge für kostspielige Gentherapien entstehen und langfristige Preismodelle neu gestalten.

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,61 % wachsen – dem schnellsten Tempo weltweit. Chinas Blutproduktemarkt wird durch TerumOs für 2025 vorgesehene Lokalisierungsinvestition von 15 Millionen USD unterstützt. Indonesiens bevorstehende Fraktionierungsanlage mit 600.000 Litern Kapazität ist ein Beispiel für öffentlich-private Zusammenarbeit zur Verringerung der Importabhängigkeit. Japan und Südkorea gewähren beschleunigte Zulassungen für EHL-Gerinnungsfaktoren und positionieren die Teilregion als Innovationstestfeld.

Europa behält seine strategische Bedeutung, kämpft aber mit einem prognostizierten Plasmadefizit von 4–8 Millionen Litern bis 2025, was Forderungen nach 2 Millionen zusätzlichen Spendern auslöst. Die vorgeschlagene SoHO-Verordnung unterstreicht die Spendersicherheit und -qualität, könnte aber zusätzliche Compliance-Kosten verursachen. Dennoch zeigen jüngste positive Erstattungsentscheidungen für HEMGENIX die Bereitschaft der Kostenträger, transformative Therapien zu finanzieren. Der Nahe Osten und Afrika sowie Südamerika sind zwar kleiner, profitieren aber von einer schrittweisen diagnostischen Ausweitung und Spenderaufklärungskampagnen, die die Grundlage für eine stetige Akzeptanz legen.

Wettbewerbslandschaft

Der Markt für Plasmaprotein-Therapeutika ist mäßig konzentriert, wobei CSL Behring, Takeda, Grifols, Octapharma und Kedrion gemeinsam einen dominanten Umsatzanteil kontrollieren. Grifols' Governance-Wechsel im Februar 2024 trennte das Exekutivmanagement vom Familieneigentum und erhob Nacho Abia zum CEO, um den operativen Fokus zu schärfen. CSL Behring meldete im Jahr 2024 einen Nettogewinn von 2,91 Milliarden USD, gestützt durch die Nachfrage nach Immunglobulinen und Effizienzgewinne bei der Entnahme.

Die vertikale Integration bleibt die vorherrschende Strategie; führende Unternehmen besitzen Spenderzentren, Fraktionierungsanlagen und Spezialapotheken und sichern damit die Kontrolle über Qualität und Marge. Die technologische Differenzierung nimmt zu: Haemonetics' Persona-Plattform gewinnt 9–12 % mehr Plasma pro Spende und bietet einen überzeugenden ROI für große Zentrumsbetreiber. Gleichzeitig beschleunigt Asahi Kaseis Planova FG1-Virusentfernungsfilter die nachgelagerte Verarbeitung, senkt Chargenausfälle und stärkt die Versorgungszuverlässigkeit.

Geografische Diversifizierung ist ein weiteres Merkmal. CSL veräußerte seine Wuhan-Plasmaoperationen für 185 Millionen USD und lenkte das Kapital um, um höherwertige Therapien in China zu lokalisieren. Octapharma investiert in Kapazitätserweiterungen in der Schweiz und Schweden, während Kedrion lateinamerikanische Partnerschaften anstrebt, um Fraktionierungswege zu sichern. Kleinere Akteure konzentrieren sich auf Nischen-Hyperimmunprodukte und nutzen häufig Auftragsfertigungen, um Skalennachteile zu umgehen.

Marktführer für Plasmaprotein-Therapeutika

Octapharma USA Inc.

Takeda Pharmaceutical Company Limited

Biotest UK

Grifols, S.A.

CSL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Prime Medicine stellte ein präklinisches Programm zur Alpha-1-Antitrypsin-Defizienz unter Verwendung von Prime Editing vor, mit dem Ziel einer IND/CTA-Einreichung im Jahr 2026.

- April 2025: KRRO-110 erhielt die Orphan-Drug-Designation für die Behandlung von AATD.

- Februar 2025: CSL verkaufte Wuhan-Plasmaanlagen für 185 Millionen USD an Chengdu Rongsheng.

Berichtsumfang des globalen Marktes für Plasmaprotein-Therapeutika

Die Plasmaprotein-Therapie behandelt spezifische medizinische Erkrankungen, indem sie fehlende oder unzureichende Proteine im Plasma wiederherstellt, damit die Empfänger ein gesünderes und produktiveres Leben führen können. Patienten, die auf Plasmaprotein-Therapien angewiesen sind, benötigen in der Regel regelmäßige Infusionen für ihr Leben.

Der Markt für Plasmaprotein-Therapeutika ist segmentiert nach Produkt (Immunglobulin, Albumin, plasmaabgeleiteter Faktor VIII und andere Produkte), Anwendung (Hämophilie, idiopathische thrombozytopenische Purpura, primäre Immundefizienzen und andere Anwendungen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa), asiatisch-pazifischer Raum (China, Japan, Indien, Australien, Südkorea und übriger asiatisch-pazifischer Raum), Naher Osten und Afrika (GCC, Südafrika und übriger Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien und übriges Südamerika)). Der Bericht bietet Wertangaben (in Millionen USD) für die oben genannten Segmente.

| Immunglobuline | Intravenöses Ig |

| Subkutanes Ig | |

| Hyperimmunglobuline (Anti-D, Hep B, Varizellen, RSV, weitere) | |

| Albumin-Gerinnungsfaktoren | |

| Gerinnungsfaktoren | Faktor VIII |

| Faktor IX | |

| Von-Willebrand-Faktor | |

| Fibrinogenkonzentrat | |

| Alpha-1-Antitrypsin | |

| C1-Esterase-Inhibitor | |

| Andere plasmaabgeleitete Proteine |

| Immunologie- und Neurologieerkrankungen | Primäre Immundefizienz |

| Sekundäre Immundefizienz | |

| Chronisch entzündliche demyelinisierende Polyneuropathie (CIDP) | |

| Myasthenia gravis | |

| Hämatologie- und Gerinnungsstörungen | Hämophilie A |

| Hämophilie B | |

| Von-Willebrand-Erkrankung | |

| Atemwegserkrankungen | |

| Intensivmedizin und Trauma | |

| Sonstige |

| Krankenhäuser und Kliniken |

| Spezialisierte Plasmazentren |

| Heimversorgung |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Immunglobuline | Intravenöses Ig |

| Subkutanes Ig | ||

| Hyperimmunglobuline (Anti-D, Hep B, Varizellen, RSV, weitere) | ||

| Albumin-Gerinnungsfaktoren | ||

| Gerinnungsfaktoren | Faktor VIII | |

| Faktor IX | ||

| Von-Willebrand-Faktor | ||

| Fibrinogenkonzentrat | ||

| Alpha-1-Antitrypsin | ||

| C1-Esterase-Inhibitor | ||

| Andere plasmaabgeleitete Proteine | ||

| Nach Anwendung | Immunologie- und Neurologieerkrankungen | Primäre Immundefizienz |

| Sekundäre Immundefizienz | ||

| Chronisch entzündliche demyelinisierende Polyneuropathie (CIDP) | ||

| Myasthenia gravis | ||

| Hämatologie- und Gerinnungsstörungen | Hämophilie A | |

| Hämophilie B | ||

| Von-Willebrand-Erkrankung | ||

| Atemwegserkrankungen | ||

| Intensivmedizin und Trauma | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Spezialisierte Plasmazentren | ||

| Heimversorgung | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Plasmaprotein-Therapeutika?

Der Markt für Plasmaprotein-Therapeutika hat im Jahr 2026 einen Wert von 33,88 Milliarden USD.

Was treibt das Wachstum im Markt für Plasmaprotein-Therapeutika an?

Das Wachstum wird durch schnellere Plasmasammeltechnologien, steigende Diagnosen von Autoimmun- und neurologischen Erkrankungen sowie regulatorische Zulassungen für die heimbasierte subkutane Immunglobulintherapie angetrieben.

Welche Produktkategorie hat den größten Umsatzanteil?

Immunglobuline dominieren mit 42,10 % des Umsatzes im Jahr 2025 und profitieren von erweiterten Indikationen in der Neurologie und Immunologie.

Wie verbessern neue Technologien die Plasmaversorgung?

Geräte wie das Rika-Plasmaspende-System verkürzen die Sammelzeit auf 35 Minuten, und Algorithmen wie iNomi steigern die Ausbeute um bis zu 12 %, was das Gesamtangebot erhöht.

Welche Herausforderungen begrenzen die Marktexpansion?

Strenge Handhabungsvorschriften erhöhen die Compliance-Kosten, und Erstattungsdruck schränkt die Premiumpreisgestaltung ein, was die potenzielle CAGR um geschätzte 2 % mindert.

Sind Gentherapien eine Bedrohung für traditionelle Plasmaprodukte?

Gentherapien wie HEMGENIX bieten kuratives Potenzial für ausgewählte Erkrankungen, aber die Breite der Indikationen für plasmaabgeleitete Proteine sichert mittelfristig eine anhaltende Nachfrage.

Seite zuletzt aktualisiert am: