Größe und Marktanteil des Marktes für Digitale Biomarker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 12.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

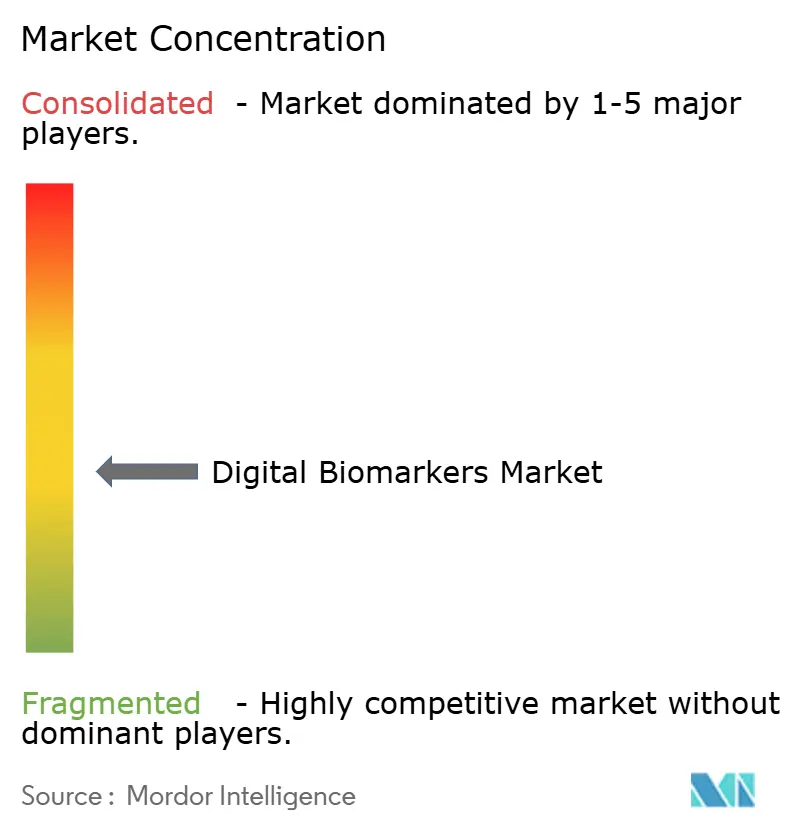

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Digitale Biomarker durch Mordor Intelligence

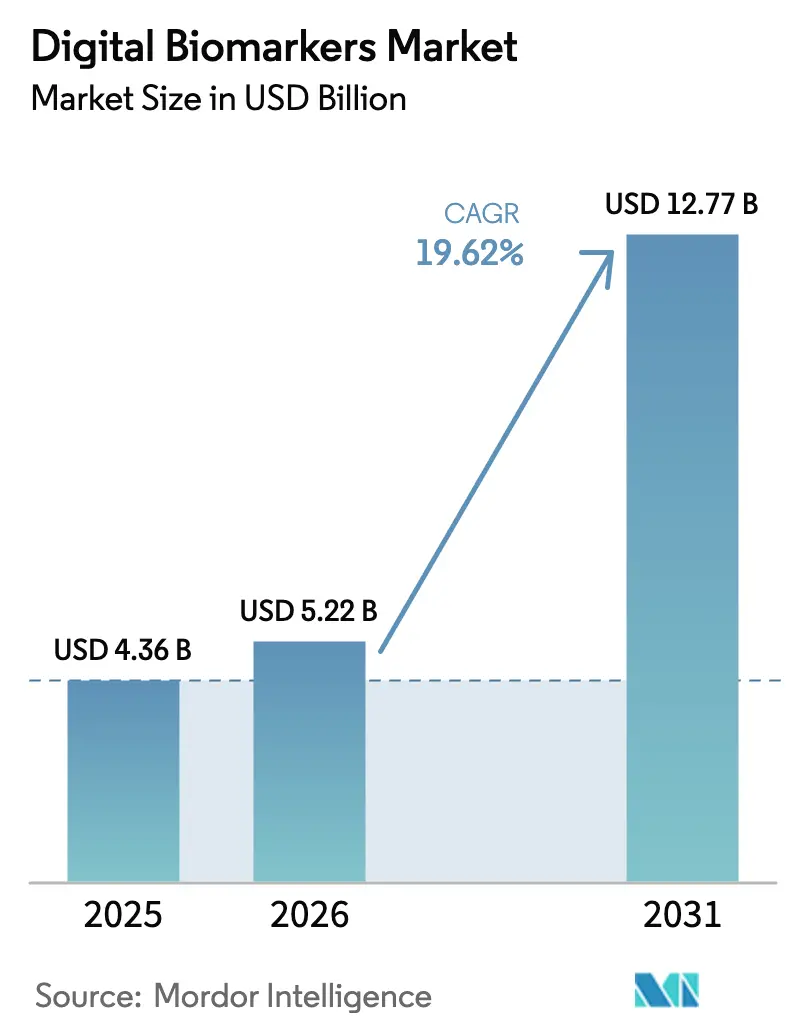

Die Marktgröße für Digitale Biomarker wird im Jahr 2026 auf 5,22 Milliarden USD geschätzt, wächst ausgehend vom Wert 2025 von 4,36 Milliarden USD, wobei die Prognose für 2031 12,77 Milliarden USD zeigt, mit einer CAGR von 19,62 % über den Zeitraum 2026–2031.

Die Nachfrage beschleunigt sich, da Regulierungsbehörden Geräte für Verbraucher zertifizieren, Kostenträger die Fernüberwachung vergüten und Kliniker algorithmische Endpunkte einsetzen, die die Studienkosten senken. Die FDA-Qualifizierung der Apple Watch AFib-Verlaufsfunktion und die Einrichtung eines Beratungsausschusses für Digitale Gesundheit bestätigen, dass marktübliche Wearables medizinische Evidenzstandards erfüllen können. Gleichzeitig hat die Zustimmung der Europäischen Arzneimittel-Agentur zu Schrittgeschwindigkeits-Endpunkten in Duchenne-Studien den Stichprobenbedarf um 70 % reduziert und damit Effizienzgewinne aufgezeigt. Branchenübergreifend verlagern ergebnisbasierte Verträge, generative KI-Analysen und Echtzeit-Phänotypisierung den Wert von der reinen Sensorerfassung hin zur Datenfusion und geben damit den Ton für die Plattformkonsolidierung vor.

Wesentliche Berichtsergebnisse

- Nach Komponente entfielen 65,12 % des Marktanteils für Digitale Biomarker im Jahr 2025 auf Datenerfassungstools, während Datenintegrations- & Analyseplattformen bis 2031 mit einer CAGR von 20,12 % wachsen sollen.

- Nach Datenquelle führten Wearables im Jahr 2025 mit einem Umsatzanteil von 39,44 %; Mobile Anwendungen sollen bis 2031 mit einer CAGR von 20,2 % wachsen.

- Nach Therapiebereich hielten Herz-Kreislauf- & Stoffwechselerkrankungen im Jahr 2025 einen Anteil von 39,98 % an der Marktgröße für Digitale Biomarker, während Neurologische Erkrankungen im Zeitraum 2026–2031 auf eine CAGR von 20,33 % zusteuern.

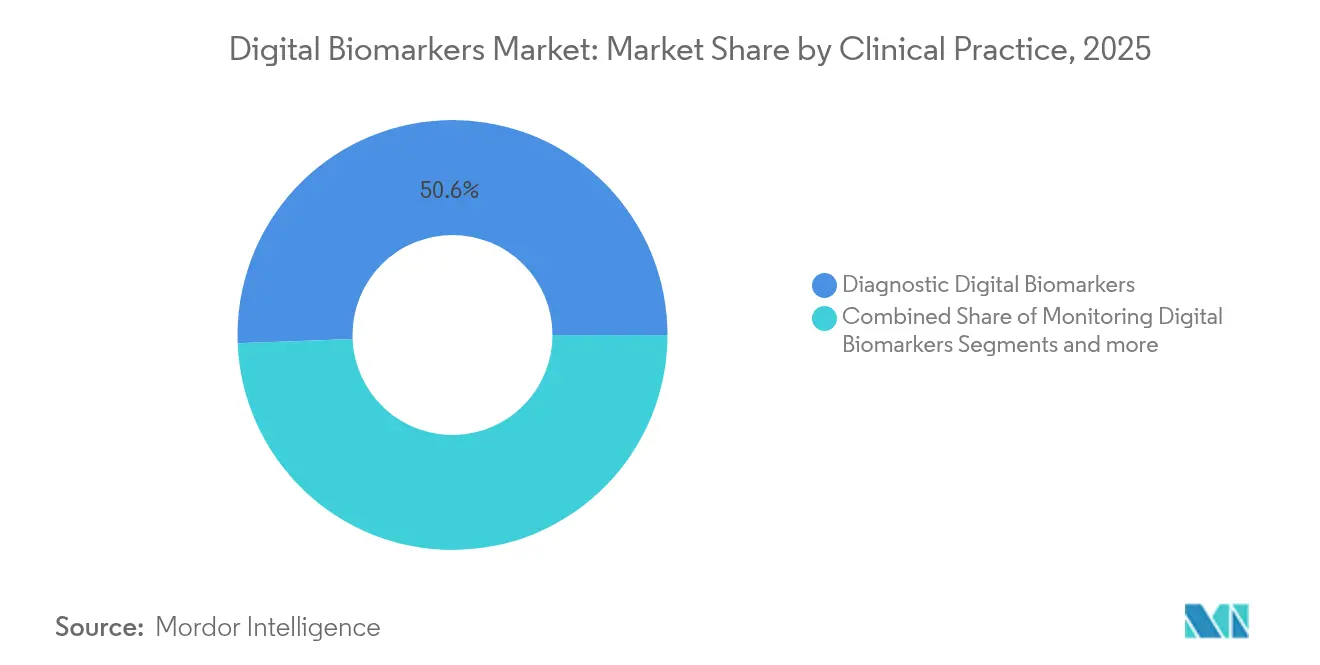

- Nach klinischer Praxis entfielen im Jahr 2025 50,62 % des Marktanteils auf Diagnostische Digitale Biomarker, und Überwachungs-Digitale Biomarker verzeichnen eine CAGR von 20,31 %.

- Nach Endnutzer entfielen im Jahr 2025 37,42 % des Marktanteils für Digitale Biomarker auf Pharmazeutische & Biotechnologieunternehmen, und Kostenträger & Arbeitgeber verzeichnen eine CAGR von 20,18 %.

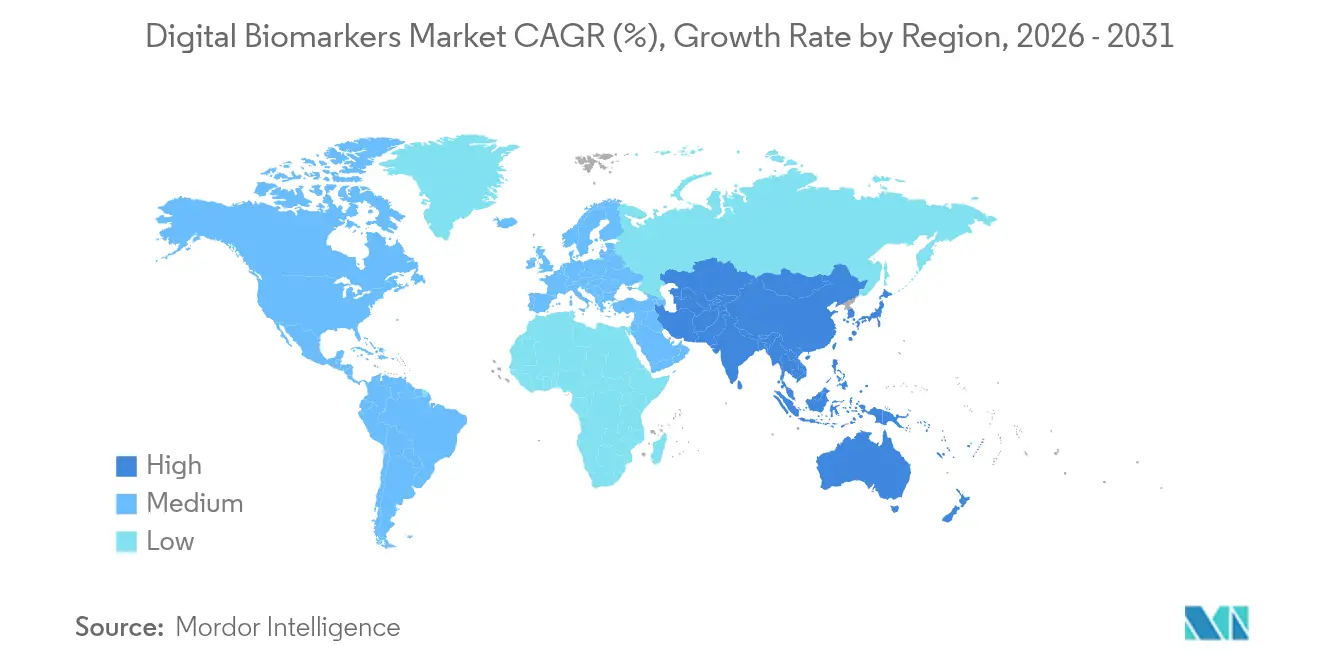

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 42,88 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 20,41 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Digitale Biomarker

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer & Stoffwechselerkrankungen | +4.2% | Global, mit höchstem Einfluss in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Rasche Ausbreitung klinischer Studien mit sensorbasierten Endpunkten | +3.8% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte FDA-Qualifizierung von Software-als-Medizinprodukt-Lösungen | +3.1% | Nordamerika als Kern, Ausstrahlungseffekte auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Wearable-zentrierte Krankheitspräventionsprogramme durch Kostenträger & Arbeitgeber | +2.9% | Nordamerika & EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Generative KI-gestützte multimodale Datenfusion für Echtzeit-Phänotypisierung | +2.7% | Global, angeführt von Nordamerika & China | Langfristig (≥ 4 Jahre) |

| Verlagerung der Pharmaindustrie zu ergebnisbasierten Verträgen unter Nutzung longitudinaler DBx | +2.4% | Global, mit früher Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer & Stoffwechselerkrankungen

Kommerzielle Gesundheitssysteme stehen vor steigenden Kosten durch Diabetes, Adipositas und Bluthochdruck. Kontinuierliches Monitoring schließt klinische Versorgungslücken, indem es Verschlechterungen zwischen Arztbesuchen erkennt, vermeidbare Krankenhausaufnahmen reduziert und Lifestyle-Coaching ermöglicht. Sechs von zehn erwachsenen US-Amerikanern leben mit einer chronischen Erkrankung, was zu jährlichen Gesundheitsausgaben von über 4,1 Billionen USD führt. Dexcoms Investition von 75 Millionen USD in Oura verknüpft Glukosetrends mit Schlaf-, Bewegungs- und Stressmetriken und veranschaulicht ein multimodales metabolisches Tracking, das die Präventivversorgung unterstützt [1]Quelle: DexCom Inc., „Dexcom investiert in Oura Health für integrierte metabolische Erkenntnisse,” dexcom.com .

Rasche Ausbreitung klinischer Studien mit sensorbasierten Endpunkten

Pharmasponsor betten nun digitale Endpunkte ein, um Vor-Ort-Besuche zu reduzieren und die Funktion in der realen Welt zu erfassen. Die Qualifizierung der Europäischen Arzneimittel-Agentur zur Schrittgeschwindigkeit in Duchenne-Studien hat den Rekrutierungsbedarf um 70 % verringert und Ferngangsmetriken für seltene Erkrankungen validiert. Das interne Labor für Digitale Biomarker von Regeneron und ein eigens ausgerichtetes Gipfeltreffen belegen weiterhin, dass große Sponsoren Sensordaten als entscheidend für die Studienbeschleunigung im Markt für Digitale Biomarker betrachten.

Beschleunigte FDA-Qualifizierung von Software-als-Medizinprodukt-Lösungen

Klarere regulatorische Wege verkürzen den Weg vom Machbarkeitsnachweis bis zur Erstattung. Der im Februar 2024 angekündigte Beratungsausschuss der FDA für Digitale Gesundheit schafft einen dauerhaften Prüfkanal, während ein Entwurf zur Glaubwürdigkeit von KI-Modellen Transparenzregeln für Algorithmus-Updates festlegt [2]US-amerikanische Lebens- und Arzneimittelbehörde, „Ankündigung des Beratungsausschusses für Digitale Gesundheit,” Lebens- und Arzneimittelbehörde, fda.gov . Apples AFib-Verlaufstool, das als Klasse-II-Medizinproduktentwicklungsmittel zugelassen wurde, zeigt, dass Verbrauchergeräte die regulatorische Schwelle überschreiten können, wenn stringente Evidenz vorgelegt wird.

Wearable-zentrierte Krankheitspräventionsprogramme durch Kostenträger & Arbeitgeber

Die Einnahmen aus der Fernpatientenüberwachung in den USA sollen sich von 2024 bis 2030 verdoppeln, unterstützt durch Medicare-CPT-Codes, die die Datenkontrolle und das Patienten-Coaching vergüten. Betriebliche Krankenversicherungspläne integrieren Schrittzahl, Herzfrequenzvariabilität und Schlafwerte, um Risiken zu stratifizieren und gesünderes Verhalten anzureizen, was durch vermiedene Notaufnahmebesuche und niedrigere Prämien zu Einsparungen führt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Wege in verschiedenen Regionen | -2.1% | Global, mit höchstem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- & Patienteneinwilligungshürden bei der kontinuierlichen Datenerfassung | -1.8% | Global, mit strengeren Anforderungen in der EU | Langfristig (≥ 4 Jahre) |

| Fehlende Erstattungscodes für eigenständige digitale Endpunkte | -1.5% | Global, mit Fortschritten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Signaldrift & Algorithmusverzerrung in diversen Bevölkerungsgruppen | -1.2% | Global, mit Fokus auf unterrepräsentierte Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Wege in verschiedenen Regionen

Obwohl die EU-Medizinprodukteverordnung auf Harmonisierung abzielt, zwingen abweichende Evidenzanforderungen Sponsoren nach wie vor zur Durchführung zusätzlicher Studien und erhöhen damit die Kosten [3]Carolina Amaral, Globale regulatorische Herausforderungen für Medizinprodukte: Auswirkungen auf Innovation und Marktzugang,

MDPI, mdpi.com. Das Digitale-Versorgung-Gesetz in Deutschland gewährt die Erstattung für DiGA-Apps, doch ähnliche Rahmenwerke hinken in anderen Mitgliedstaaten hinterher und verlangsamen multinationale Markteinführungen. Japans historische Verzögerung bei der Gerätezulassung verdeutlicht, wie inkonsistente Zeitpläne die grenzüberschreitende Skalierbarkeit im Markt für Digitale Biomarker einschränken.

Cybersicherheits- & Patienteneinwilligungshürden bei der kontinuierlichen Datenerfassung

Datenströme, die in elektronische Gesundheitsakten eingehen, müssen in Europa der DSGVO und in den Vereinigten Staaten dem HIPAA entsprechen. Hochauflösende Verhaltensdaten erhöhen das Risiko von Datenpannen und veranlassen Krankenhäuser, vor der Einführung formelle Penetrationstests und Ende-zu-Ende-Verschlüsselungsaudits anzufordern. Öffentliche Bedenken hinsichtlich algorithmischer Transparenz und der Sekundärnutzung von Daten können die Einschreibung dämpfen, insbesondere bei Anwendungen zur Überwachung der psychischen Gesundheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Analyseplattformen treiben die Wertschöpfung voran

Datenerfassungstools entfielen im Jahr 2025 auf 65,12 % des Marktanteils für Digitale Biomarker, da Sensoren und Gateways für die Erfassung physiologischer und verhaltensbezogener Signale unverzichtbar bleiben. Datenintegrations- & Analyseplattformen wachsen jedoch mit einer CAGR von 20,12 %, was einen strukturellen Wandel hin zu fortschrittlichen Pipelines widerspiegelt, die Daten bereinigen, zusammenführen und für die klinische Entscheidungsunterstützung interpretieren. Die Study Watch von Verily wandelt mehrkanalige Rohdaten in validierte Gang-, Tremor- und Schlafbiomarker um und verdeutlicht, wie Software die Vorhersagekraft für Studiensponsor und Pflegeteams freisetzt.

Plattformanbieter erhöhen Markteintrittsbarrieren durch proprietäre Algorithmen und regulatorische Dokumentationen. Es wird eine Konsolidierung erwartet, bei der gerätezentrierte Anbieter Analysevermögenswerte akquirieren – analog zur Dexcom-Oura-Zusammenarbeit im Wert von 75 Millionen USD, die Sensordatenströme mit metabolischen Erkenntnissen verknüpft. In diesem Kontext wird erwartet, dass Datenfusionsmotoren, die Echtzeit-Phänotypisierung am Behandlungsort liefern, den größten Teil des künftigen Umsatzpotenzials auf sich vereinen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Datenquelle: Mobile Anwendungen gewinnen klinische Validierung

Wearables behielten im Jahr 2025 einen Anteil von 39,44 % am Umsatz des Marktes für Digitale Biomarker aufgrund der weiten Verbreitung bei Verbrauchern und der nahezu kontinuierlichen Datenerfassung. Das Segment profitiert weiterhin von iterativen Hardware-Upgrades wie manschettenloser Blutdruckmessung und nichtinvasiver Glukosemessung. Mobile Anwendungen, die mit einer CAGR von 20,2 % wachsen sollen, profitieren von der installierten Basis von 6,8 Milliarden Smartphones und null inkrementellen Hardwarekosten. Stimmliche Biomarker, die 2024 hoch bewertet wurden, zeigen, wie integrierte Mikrofone Atemwegsobstruktionen und neurologischen Abbau ohne spezialisierte Ausrüstung klassifizieren.

Implantate bleiben eine Nische, bieten jedoch eine adherenzfreie Sensorik für Herzinsuffizienz und Epilepsie. Umgebungssensoren ergänzen kontextuelle Marker, und aufkommende intelligente Textilien nutzen leitfähige Fasern zur Überwachung von Vitalwerten während des Schlafs. Da Ökosystem-Gestalter wie Samsung den Galaxy Ring mit nichtinvasiver metabolischer Überwachung vorbereiten, wird die Orchestrierung mehrerer Geräte isolierte Datenpunkte in einheitliche Risikoprofile umwandeln.

Nach Therapiebereich: Neurologische Erkrankungen beschleunigen die Innovation

Herz-Kreislauf- & Stoffwechselerkrankungen machten im Jahr 2025 39,98 % der Marktgröße für Digitale Biomarker aus, da Glukosemonitore, Arrhythmie-Detektoren und Blutdruckpflaster klinisch fest etabliert sind. Neurologische Erkrankungen, die mit einer CAGR von 20,33 % voranschreiten, führen nun die Innovationspipelines an, da Gangmetriken von Bewegungssensoren, kognitive Touchscreen-Bewertungen und Sprachanalysen eine frühzeitige Erkennung von Alzheimer und Parkinson ermöglichen. Die Unterstützung der FDA für digitale motorische Endpunkte und die Parkinson's DREAM Challenge, bei der 40 internationale Teams crowdsourced wurden, bestätigen die Wirksamkeit des algorithmischen Scorings in longitudinalen Studien.

Digitale Atemwegsmarker nutzen am Brustkorb getragene Bänder und Telefonmikrofone, um Hustenfrequenz und nächtliche Apnoe zu beurteilen. Muskuloskelettale Anwendungsfälle nutzen Inertialmesseinheiten für den Rehabilitationsfortschritt, während die Onkologie Erschöpfung und Leistungsstatus durch passive Mobilitätsverfolgung erforscht. Die therapeutische Ausweitung setzt sich fort, da KI-Modelle erkrankungsspezifische Merkmale über Komorbiditäten hinweg extrahieren.

Nach klinischer Praxis: Überwachungsanwendungen treiben die Einführung voran

Diagnostische Digitale Biomarker hielten im Jahr 2025 50,62 % des Umsatzes des Marktes für Digitale Biomarker durch punktuelle Screenings auf Arrhythmie, diabetische Retinopathie und leichte kognitive Beeinträchtigungen. Überwachungs-Digitale Biomarker sollen bis 2031 eine CAGR von 20,31 % verzeichnen, da Kostenträger die longitudinale Überwachung befürworten, die Verschlechterungen vor akuten Ereignissen erkennt. Zirkadianer Rhythmus-Aktigraphie, validiert als Biomarker für biologisches Altern, zeigt, wie kontinuierliche Muster Krankenhauseinweisungen vorhersagen und Lifestyle-Verschreibungen steuern können.

Prädiktive & prognostische Tools schichten maschinelle Lernrisikoscores auf Streaming-Datensätze, um die Therapieintensität und die Studienanreicherung anzupassen. Das Qualifizierungsprogramm für Arzneimittelentwicklungstools der FDA signalisiert, dass validierte Algorithmen Pivotstudien entrisiken können, was Sponsoren ermutigt, Überwachungssignale als primäre Ergebnisse einzubeziehen. Aufkommende Anwendungen wie die Verfolgung der Medikamentenadhärenz und die Triage der Verhaltensgesundheit erweitern die Reichweite digitaler Biomarker über traditionelle Vitalzeichen hinaus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Kostenträger setzen auf wertbasierte Modelle

Pharmazeutische & Biotechnologieunternehmen kontrollierten im Jahr 2025 37,42 % des Umsatzes des Marktes für Digitale Biomarker, angetrieben durch Studieneffizienz und dezentralisiertes Design. Biofourmis beispielsweise sicherte sich Plattformverträge mit vier der Top-20-Pharmaunternehmen, um sensorgestützte Endpunkte zu liefern, die Zeitpläne verdichten und Protokollabweichungen reduzieren. Kostenträger & Arbeitgeber sind auf Kurs für eine CAGR von 20,18 %, da wertbasierte Versorgung Belege für Präventionseinsparungen fordert. DiMe und Elevance Health haben ein unabhängiges Gütesiegel eingeführt, das technische und klinische Leistung validiert und Aktuaren die Zuversicht gibt, neue Tools zu vergüten.

Gesundheitsdienstleister integrieren Dashboards in elektronische Krankenakten und nutzen Warnmeldungen zur Optimierung der Personalplanung und von Ferntitrierungsprogrammen. Akademische Zentren und Technologieunternehmen in der Kategorie Sonstige erproben neuartige Anwendungsfälle wie digitale Stethoskope und kamerabasierte Atemanalyse und befruchten damit die Pipeline für künftige Erstattungen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,88 % der Marktgröße für Digitale Biomarker dank der FDA-Führungsrolle, Medicare-CPT-Codes und weit verbreitetem Breitbandzugang. Große integrierte Versorgungsnetze setzen Fernüberwachungsprogramme ein, die Wiedereinweisungen bei chronischer Herzinsuffizienz reduzieren und weitere Investitionen anreizen. In den USA ansässige Pharmasponsoren dominieren die Studienaktivität, sodass lokal validierte Endpunkte häufig weltweit Verbreitung finden.

Asien-Pazifik soll bis 2031 mit einer CAGR von 20,41 % wachsen, angetrieben durch staatliche Mandate Chinas zur Integration von KI-Monitoring in die Primärversorgung und Japans stark gealterte Gesellschaft, die nach Sturzprävention und Arrhythmie-Screening sucht. Die lokale Herstellung von Sensoren senkt die Gerätepreise, während öffentlich-private Partnerschaften regionale Telemedizin-Hubs ausrollen. Indien und Südostasien setzen auf smartphonebasiertes Atemwegs- und Stoffwechsel-Screening, um Facharztmangel zu überbrücken und einen Sprungentwicklung zu ermöglichen.

Europa balanciert strenges Datenschutzrecht mit unterstützender Erstattungsregelung. Deutschland vergütet verschriebene Apps mit bis zu 700 EUR (735 USD) pro Jahr und belegt damit kommerzielle Wege, während der Europäische Gesundheitsdatenraum auf die Harmonisierung der grenzüberschreitenden Datennutzung abzielt. Die Qualifizierung digitaler Schrittmetriken durch die Europäische Arzneimittel-Agentur in neuromuskulären Studien unterstreicht die regulatorische Offenheit; dennoch verlangsamen unterschiedliche länderspezifische Evidenzstandards die einheitliche Abdeckung und halten Plattformanbieter auf gezielte Pilotverträge fokussiert.

Wettbewerbslandschaft

Der Markt für Digitale Biomarker umfasst eine Mischung aus Technologiegiganten für Verbraucher, etablierten Medizintechnikunternehmen und reinen Softwareanbietern. Apple nutzt eine installierte Basis von 200 Millionen Watch-Nutzern und kombiniert Hardwarekontrolle mit einem regulierten EKG-Algorithmus. Samsung erweitert das Galaxy-Ökosystem um manschettenlose Blutdruckmessung und Glukosemessung, während das von Google unterstützte Verily sich auf unternehmensorientierte Forschungsdienstleistungen konzentriert. Medizintechnikführer reagieren mit Partnerschaften oder Übernahmen von Analyseunternehmen; Dexcoms Zusammenarbeit mit Oura erweitert Glukoseerkenntnisse auf ganzheitliche Wellness-Dashboards.

Start-ups spezialisieren sich auf Nischenmarker wie Stimmbandresonanz bei COPD und kamerabasiertes Tremor-Scoring für Parkinson. Wettbewerbsvorteile konzentrieren sich auf kuratierte Datensätze, Algorithmus-Erklärbarkeit und Evidenzpakete, die einer regulatorischen Prüfung standhalten. Anbieter mit Multi-Condition-Portfolios und interoperablen APIs passen am besten zu Anbieter-Workflows und treiben eine allmähliche Verschiebung hin zur Plattformkonzentration voran. Geistiges Eigentum rund um Datentransformations-Pipelines, und nicht rund um rohe Sensorpatente, erweist sich als der wichtigste Schutzwall.

Gesondert bündeln Pharmasponsoren zunehmend digitale Endpunkte mit Strategien zur Erweiterung der Arzneimittelzulassung. Biofourmis, ActiGraph und Koneksa sichern sich wiederkehrende Unternehmensverträge, indem sie auditfähige Datenströme, schlüsselfertige Dashboards und Dienste zur Verwaltung des technischen Patientensupports anbieten. Ihr domänenspezifisches Fachwissen positioniert sie als bevorzugte Integratoren, wenn Sponsoren adaptive Studiendesigns mit Regulierungsbehörden verhandeln.

Branchenführer im Bereich Digitale Biomarker

ActiGraph

Fitbit Health Solutions

Biogen

F. Hoffmann-La Roche Ltd.

Huma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Biolinq sammelte 100 Millionen USD ein, um sein Mikronadelbiowearable für das metabolische Monitoring zu skalieren.

- April 2025: Click Therapeutics erhielt die FDA-Zulassung für CT-132, die erste verschreibungspflichtige digitale Therapie zur Vorbeugung episodischer Migräne.

- Dezember 2024: ŌURA sicherte sich nach der Dexcom-Integration, die Glukose- und Aktivitätsdaten zusammenführt, ein Wachstumskapital von 200 Millionen USD.

- Mai 2024: Bayer und Huma Therapeutics starteten ein digitales Herzgesundheits-Screening für 1 Million Saudis im Rahmen der Vision-2030-Pläne.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für digitale Biomarker als alle Softwareplattformen, Wearables, implantierbare oder einnehmbare Geräte, die kontinuierlich objektive physiologische oder Verhaltenssignale erfassen, übertragen und in klinisch aussagekräftige Indikatoren übersetzen, die in der Forschung, Diagnose, Überwachung und therapeutischen Entscheidungsfindung eingesetzt werden. Nach Angaben von Mordor Intelligence beläuft sich die Bewertung im Jahr 2025 auf 4,36 Milliarden USD.

Ausschluss vom Geltungsbereich: Wir schließen eigenständige Labor- oder Bildgebungs-Biomarker aus, die nicht über eine digitale Schnittstelle erzeugt oder übertragen werden.

Überblick über die Segmentierung

- Nach Komponente

- Datenerfassungstools

- Datenintegrations- & Analyseplattformen

- Nach Datenquelle

- Wearables

- Implantate

- Mobile Anwendungen

- Sensoren

- Sonstige

- Nach Therapiebereich

- Herz-Kreislauf- & Stoffwechselerkrankungen

- Neurologische Erkrankungen

- Atemwegserkrankungen

- Muskuloskelettale Erkrankungen

- Sonstige

- Nach klinischer Praxis

- Überwachungs-Digitale Biomarker

- Diagnostische Digitale Biomarker

- Prädiktive & Prognostische Digitale Biomarker

- Sonstige

- Nach Endnutzer

- Pharmazeutische & Biotechnologieunternehmen

- Gesundheitsdienstleister

- Kostenträger & Arbeitgeber

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprechen mit Klinikern, die dezentralisierte Studien durchführen, mit Produktmanagern bei Geräteherstellern, mit Mitarbeitern aus dem Bereich Medizinpolitik der Kostenträger und mit Datenwissenschaftlern für Gesundheitsanwendungen in Nordamerika, Europa und Asien-Pazifik. Ihre Erkenntnisse helfen uns bei der Validierung von Adoptionskurven, durchschnittlichen Verkaufspreisen und regulatorischen Zeitplänen, die in sekundären Quellen unklar bleiben.

Desk Research

Wir extrahieren Basisdaten aus öffentlich zugänglichen Tier-1-Quellen wie dem US FDA Digital Health Center of Excellence, NIH-PubMed-Studien, die Endpunkte von Wearables validieren, Eurostat-Handelscodes für Sensoren, dem Geräteregister der Digital Medicine Society und Daten der Weltbank zur Telekommunikationsdurchdringung, unterstützt durch Unterlagen und Investorendecks, die Angaben zu Stückzahlen oder SaaS-Nutzern enthalten. Unser Team greift auch auf D&B Hoovers und Dow Jones Factiva zurück, um die Umsatzströme von Unternehmen zu ermitteln, die nicht offen ausgewiesen werden.

Diese Referenzen bilden das faktische Rückgrat des Modells; es wurden jedoch noch viele weitere Artikel, Datenbanken und Verbandsmitteilungen überprüft, so dass die obige Liste nur zur Veranschaulichung dient und nicht vollständig ist.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion, die die Zahlen der weltweit installierten Wearables, die Verbreitung von Smartphone-Gesundheits-Apps, die Akzeptanz der Kostenerstattung für Fernüberwachung, die Prävalenz chronischer Zielkrankheiten und die durchschnittlichen Austauschzyklen von Geräten miteinander verbindet. Selektive Bottom-up-Anbieter-Roll-ups (Stichproben-ASP × Stücklieferungen) testen die Gesamtzahlen und schließen Datenlücken. Für die Prognosen wird eine multivariate Regression mit exponentieller Glättung verwendet, wobei zu den unabhängigen Variablen die jährlichen Zuflüsse von Risikokapital, die 510(k)-Freigaben der FDA und die Entwicklung der Cloud-Speicherkosten gehören, die die Preisgestaltung beeinflussen. Wenn partielle Länderdaten fehlen, ziehen wir benachbarte Märkte mit einem ähnlichen Grad der Geräteeinführung heran und passen sie dann mit dem Pro-Kopf-BIP-Verhältnis an.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Analysten überprüfen Anomalien anhand unabhängiger Indikatoren, besprechen Ausreißer mit den Befragten und unterziehen jedes Modell einer mehrstufigen internen Prüfung, bevor sie es abzeichnen. Die Berichte werden jährlich aktualisiert, und wir veranlassen zwischenzeitliche Überarbeitungen, wenn sich die Nachfrage durch wichtige Ereignisse wie bahnbrechende Genehmigungen oder Änderungen der Erstattungscodes ändert.

Warum die digitale Biomarker-Basislinie von Mordor verlässlich ist

Die veröffentlichten Schätzungen weichen oft voneinander ab; die Leser sehen Zahlen, die sich um Milliardenbeträge unterscheiden, weil die Unternehmen unterschiedliche Geräte, Preisleitern oder Aktualisierungskadenzen wählen. Wir möchten, dass die Käufer diese Streuungsquellen verstehen, bevor sie Entscheidungen treffen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob Plattformen, die nur Daten aggregieren, mitgezählt werden, das Ausmaß, in dem Lizenzeinnahmen aus klinischen Studien mit kommerziellen Verkäufen vermischt werden, der Zeitpunkt der Währungsumrechnung und die Frage, wie aggressiv sinkende Sensor-ASPs prognostiziert werden.

Unser Modell legt die Definitionen im Voraus fest, wird alle zwölf Monate aktualisiert und gleicht Wachstumsoptimismus mit verifizierten Nutzungsdaten aus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,36 MRD. USD (2025) | Mordor Intelligence | - |

| USD 3,80 B (2024) | Globale Unternehmensberatung A | Zählt nur Wearables; ohne Software-Analytik-Umsätze |

| USD 5,04 B (2025) | Industrie Datenanbieter B | Umfasst umfassendere digitale Gesundheitsplattformen als Biomarker |

| USD 5,15 B (2025) | Regionale Beratung C | Verwendet Listenpreise ohne regionalspezifische ASP-Anpassung |

Diese Vergleiche zeigen, dass unsere disziplinierte Auswahl des Erfassungsbereichs, die Modellierung mit gemischten Methoden und die rechtzeitige Aktualisierung eine ausgewogene, transparente Grundlage liefern, die Entscheidungsträger mit Sicherheit nachvollziehen und wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Digitale Biomarker?

Die Marktgröße für Digitale Biomarker belief sich im Jahr 2026 auf 5,22 Milliarden USD und soll bis 2031 bei einer CAGR von 19,62 % 12,77 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Datenintegrations- & Analyseplattformen sind das am schnellsten wachsende Komponentensegment mit einer Expansionsrate von 20,12 % CAGR, da fortschrittliche Algorithmen rohe Sensormesswerte in verwertbare Erkenntnisse umwandeln.

Warum interessieren sich Kostenträger für Digitale Biomarker?

Kostenträger unterstützen kontinuierliche Überwachungsprogramme, die Gesundheitsrisiken frühzeitig erkennen, Krankenhausaufenthalte reduzieren und wertbasierte Erstattungsmodelle ermöglichen, die langfristige Kosten senken.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik soll mit einer regionalen CAGR von 20,41 % das höchste Wachstum verzeichnen, bedingt durch staatliche Digitalisierungsinitiativen, große alternde Bevölkerungen und kosteneffektive Wearable-Herstellung.

Wie werden Digitale Biomarker in klinischen Studien eingesetzt?

Sponsoren setzen sensorbasierte Endpunkte ein, um Gang, Herzrhythmus oder Kognition aus der Ferne zu messen, Studienbesuche zu reduzieren und Stichprobengrößen um bis zu 70 % zu senken, während die statistische Aussagekraft erhalten bleibt.

Was sind die wichtigsten regulatorischen Hürden?

Fragmentierte internationale Zulassungswege und strenge Datenschutzgesetze erhöhen die Evidenzanforderungen und Cybersicherheitskosten und verlangsamen die globale Skalierung von Plattformen für Digitale Biomarker.

Seite zuletzt aktualisiert am: