Größe und Marktanteil des Hochinhalts-Screening-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

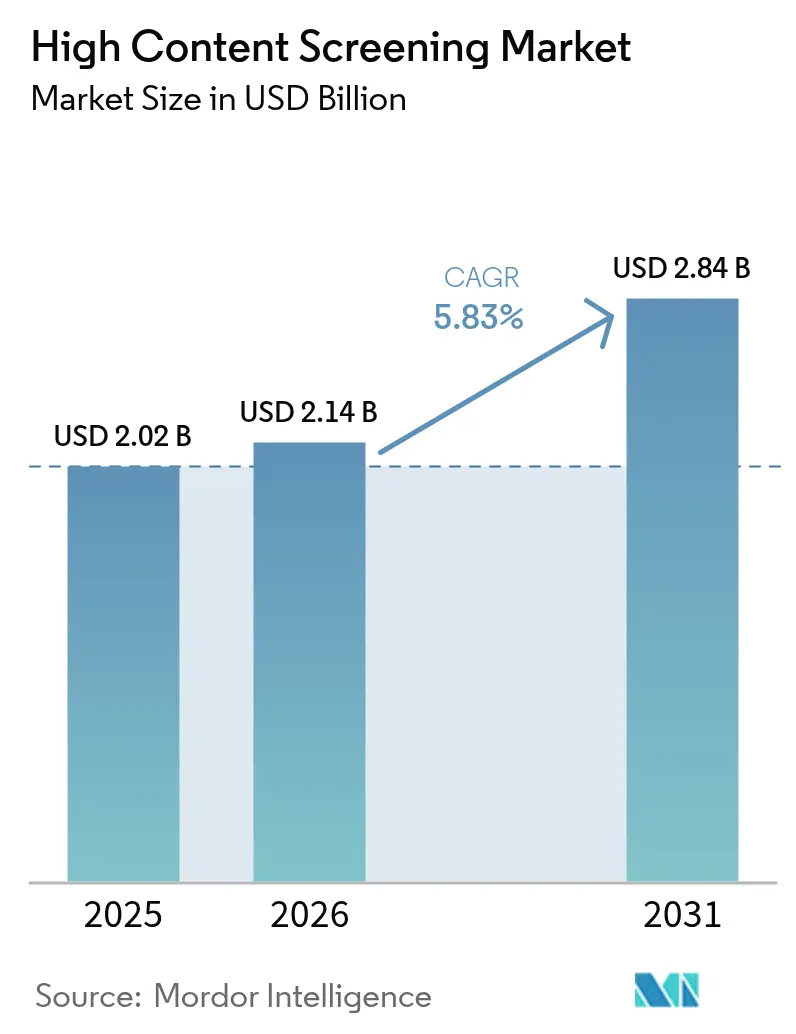

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 2.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochinhalts-Screening-Marktanalyse von Mordor Intelligence

Die Größe des Hochinhalts-Screening-Marktes wird voraussichtlich von 2,02 Milliarden USD im Jahr 2025 auf 2,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,84 Milliarden USD bei einer CAGR von 5,83 % über den Zeitraum 2026-2031 erreichen. Diese Expansion wird durch die rasche KI-Integration, automatisierte Bildgebungsinnovationen und die Notwendigkeit, die Triage von Wirkstoffkandidaten zu beschleunigen und gleichzeitig die F&E-Ausgaben zu senken, unterstützt. Pharmaunternehmen setzen nun skalierbare, mit der Cloud verbundene Instrumente ein, die täglich Millionen phänotypischer Bilder analysieren, tiefere Einblicke aus bestehenden Substanzbibliotheken erschließen und präklinische Zeitpläne verkürzen. Die Wettbewerbsdynamik begünstigt Anbieter, die robuste Optik mit containerisierten KI-Pipelines kombinieren können, während das regionale Wachstum zunehmend nach Asien-Pazifik verlagert wird, da lokale Regulierungsbehörden IND-Genehmigungen vereinfachen und multinationale Sponsoren ihre klinischen Prüfungsstandorte ausweiten. Instrumente machen nach wie vor den größten Umsatzblock aus, doch Software-Abonnements übertreffen alle anderen Kategorien in ihrer Wachstumsgeschwindigkeit, da Laboratorien die Analytik in elastische Rechenumgebungen migrieren. Die Auslagerung durch Endnutzer an Auftragsforschungsorganisationen (CROs) nimmt zu und gewährt kleineren Biotechnologieunternehmen schlüsselfertigen Zugang zu hochdurchsatzfähigen phänotypischen Daten, was den Aufstieg virtueller F&E-Modelle unterstützt.

Wichtigste Berichtsergebnisse

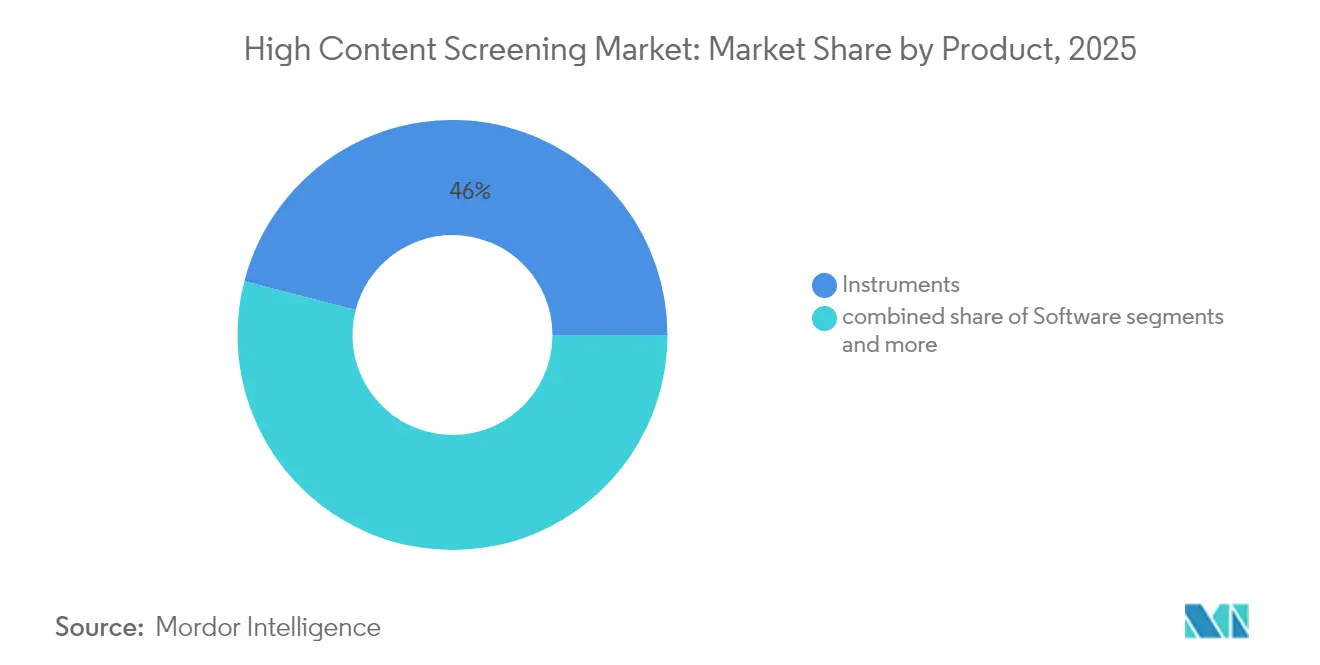

- Nach Produktkategorie hielten Instrumente im Jahr 2025 einen Marktanteil von 45,98 % am Hochinhalts-Screening-Markt; Software wird voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen.

- Nach Anwendung trugen Primär- und Sekundärscreening im Jahr 2025 mit 38,62 % zur Marktgröße des Hochinhalts-Screening-Marktes bei, und das phänotypische Screening für 3D-Organoide schreitet bis 2031 mit einer CAGR von 6,02 % voran.

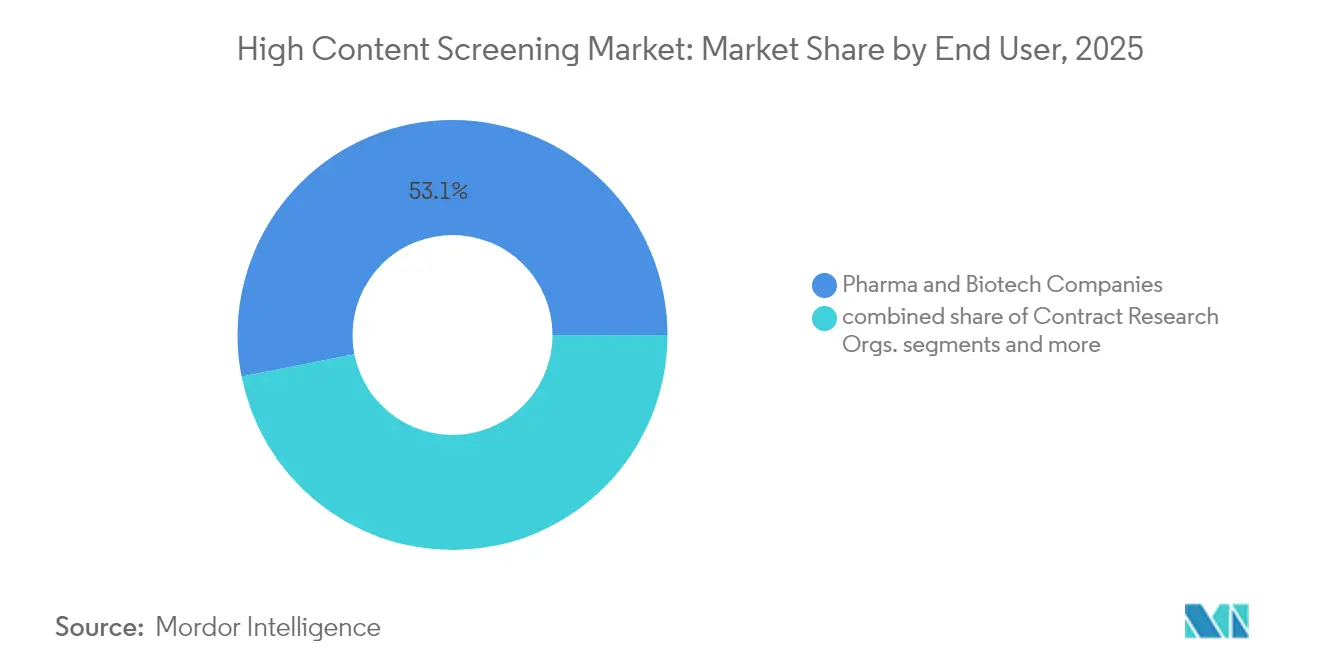

- Nach Endnutzer kontrollierten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Marktanteil von 53,10 % am Hochinhalts-Screening-Markt, während CROs mit einer projizierten CAGR von 6,74 % bis 2031 die höchste Wachstumsrate verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,78 %; Asien-Pazifik verzeichnet mit 6,17 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den High Content Screening Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Imperative zur kosteneffektiven Wirkstoffforschung | +1.2% | Nordamerika und EU dominant; globale Relevanz | Mittelfristig (2-4 Jahre) |

| KI-gestützte Fortschritte in der Bildanalyse | +0.9% | Nordamerika führend, Asien-Pazifik skaliert schnell | Kurzfristig (≤ 2 Jahre) |

| Finanzierungsschub im Bereich Onkologie | +0.8% | Nordamerika und EU; Asien-Pazifik im Entstehen | Mittelfristig (2-4 Jahre) |

| Übernahme des phänotypischen Screenings für 3D-Organoide | +0.7% | Frühe Übernahme in entwickelten Märkten; globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Mit der Cloud verbundene Instrumente | +0.5% | Breite globale Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Imperative zur kosteneffektiven Wirkstoffforschung

Steigende F&E-Ausgaben und anhaltende Misserfolge in späten Entwicklungsphasen zwingen Pharmahersteller dazu, Hochinhalts-Screening-Marktlösungen einzusetzen, die die Hit-to-Lead-Entscheidungsfindung optimieren. Cloud-Labore senken die Kapitalhürden drastisch, indem sie Bildaufnahme- und Analyseworkloads auf nutzungsbasierte Infrastrukturen verlagern, sodass kleinere Unternehmen große Bibliotheken durchsuchen können, ohne Mikroskope oder Robotik zu besitzen. Multinationale Sponsoren verlagern Budgets von physischen Neubauten hin zu flexiblen KI-Abonnements, die mit den Portfolioanforderungen skalieren, und CROs reagieren darauf, indem sie phänotypisches Profiling mit medizinischer Chemie bündeln, um schlüsselfertige Inkubation von Vermögenswerten zu liefern. Insgesamt stärken diese Verschiebungen das nachhaltige Nachfragewachstum in reifen und aufstrebenden Volkswirtschaften.

KI-gestützte Fortschritte in der Bildanalyse

Tiefe Faltungsnetzwerke extrahieren nun subtile morphologische Merkmale aus multiplex-fluoreszenten Bildern und erhöhen die Trefferidentifikationsrate auf 23,8 % innerhalb der obersten 1 % der bewerteten Verbindungen. Anbieter starten Plattformen, die vortrainierte Modelle und sichere lokale Inferenz einbetten, um Datenschutzanforderungen zu erfüllen. Pharmazeutische Teams nutzen diese Werkzeuge, um Wirkstoff-Reaktions-Verläufe zu kartieren, Signalweg-Wechselwirkungen und mechanistische Schwachstellen früher als mit herkömmlichen Pipelines aufzudecken. Das Nettoergebnis sind schnellere Zykluszeiten, optimierter Reagenzienverbrauch und eine verbesserte Leitstrukturvielfalt.

Finanzierungsschub im Bereich Onkologie für zellbasierte Forschung

Krebsprogramme dominieren die Nachfrage nach phänotypischem Screening, da die Präzisionsmedizin auf patientenspezifische Modelle setzt. Von Patienten abgeleitete Tumor-Organoide weisen eine erfolgreiche Kulturetablierungsrate von 87,5 % auf und unterstützen relevante Arzneimittelrespons-Messwerte. Wagnis- und Partnerschaftskapitalzuflüsse verstärken sich, was durch Orionis Biosciences veranschaulicht wird, das 105 Millionen USD im Voraus und Meilensteine von über 2 Milliarden USD mit Genentech sicherte, um molekulare Kleber zu erschließen, die synthetische Letalität ausnutzen. Die FDA-Initiative zur Reduzierung von Tierversuchen beschleunigt humanrelevante Testsysteme weiter und festigt die Onkologie als langfristige Wachstumssäule.

Übernahme des phänotypischen Screenings für 3D-Organoide

Dreidimensionale Kulturen replizieren extrazelluläre Matrizen und vaskuläre Gradienten und ermöglichen so prädiktivere Wirksamkeits-Toxizitäts-Korrelationen als flache Monoschichten. Instrumentenhersteller integrieren duale Spinning-Disk-Optik, hochempfindliche sCMOS-Sensoren und adaptive Autofokussysteme, um volumetrische Stapel bei geringer Phototoxizität aufzunehmen. Nutzer des Hochinhalts-Screening-Marktes wenden diese Datensätze an, um Resistenzmechanismen aufzudecken und Kombinationsregimes vor der klinischen Dosierung zu optimieren. Über den Prognosehorizont hinaus entwickeln sich Organoidbibliotheken zu stratifizierten Krankheitsatlanten, die eine patientenabgestimmte Therapieauswahl unterstützen.

Analyse der Hemmnisse-Auswirkungen auf den High Content Screening Markt*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionsausgaben für HCS-Plattformen | -0.8% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Mangel an datenwissenschaftlichem Fachpersonal für HCS-Analytik | -0.6% | Global, besonders ausgeprägt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Massiver Bildspeicher- und Compliance-Aufwand | -0.5% | Global, mit strengeren Anforderungen in Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Lücken bei der Software-Interoperabilität zwischen Anbietern | -0.4% | Global, alle Märkte mit mehreren Anbieterökosystemen betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für HCS-Plattformen

Hochmoderne automatisierte Bildgebungsgeräte, Robotik und klimatisierte Inkubatoren können pro Einheit 3 Millionen USD überschreiten, was die Akzeptanz bei ressourcenbeschränkten Biotechnologieunternehmen abschreckt. Die Ausstattungskosten für Biowissenschaften in den USA lagen 2025 durchschnittlich bei 846 USD pro Quadratfuß, was einem jährlichen Anstieg von 4,3 % entspricht und neue Baubudgets strapaziert. Um den Preisschock abzumildern, fördern Anbieter Leasing-to-Own-Modelle, modulare Erweiterungen und ergebnisbasierte Serviceverträge, die Kosten über mehrjährige Projekte verteilen. CROs nutzen dies aus, indem sie Pay-per-Screen-Optionen anbieten und so Investitionsausgaben für Kunden mit episodischem Durchsatzbedarf in Betriebsausgaben umwandeln.

Mangel an datenwissenschaftlichem Fachpersonal für HCS-Analytik

Stakeholder der Hochinhalts-Screening-Branche haben Schwierigkeiten, Fachkräfte mit Kenntnissen in Python, R und fortgeschrittenen Bildgebungs-Pipelines zu rekrutieren. Bioprozessarbeitgeber berichten von anhaltenden Vakanzen für Algorithmus- und Modellvalidierungsrollen trotz wachsender Belegschaften. Unternehmen reagieren mit internen Akademien und gemeinsamen Masterprogrammen, doch das Angebot hinkt der Nachfrage hinterher. Infolgedessen gewinnen vollautomatische Analyseplattformen, die die Codierungskomplexität abstrahieren, an Bedeutung, und Partnerschaften mit KI-Startups beschleunigen den Algorithmus-Einsatz für Wissenschaftler an vorderster Front.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des High Content Screening Marktes

Nach Produkt:

Instrumente führend trotz des raschen Aufstiegs von SoftwareIm Jahr 2025 machten Instrumente 45,98 % des Marktanteils am Hochinhalts-Screening-Markt aus, was die fest verankerte Nachfrage nach hochauflösender Optik und integrierter Flüssigkeitshandhabung widerspiegelt. Software-Abonnements verzeichnen jedoch bis 2031 eine CAGR von 5,93 %, da Laboratorien KI-Workflows priorisieren, die die produktive Lebensdauer vorhandener Hardware verlängern. Die dem Hochinhalts-Screening-Markt zugeordnete Marktgröße für Software wird bis 2031 voraussichtlich um 183 Millionen USD wachsen, hauptsächlich durch gestaffelte Analytikpakete und Cloud-Compute-Guthaben. Führende Markteinführungen wie Yokogawa's CellVoyager CQ3000 kombinieren duale Spinning-Disk-Konfokalmikroskopmodule mit integrierten GPUs, während Sartorius' iQue 5 HTS 27-Kanal-Zytometrie mit kontinuierlichem unbeaufsichtigtem Betrieb verbindet. Zubehör und Reagenzien halten ein stabiles mittleres einstelliges Wachstum, während Dienstleistungen parallel zur Instrumentenkomplexität wachsen und so die Betriebszuverlässigkeit über den Lebenszyklus und die regulatorische Dokumentation sicherstellen.

Mit der Reife von KI-Pipelines integrieren eigenständige Analyse-Suiten Container-Orchestrierung, automatisierte Versionskontrolle und prüfungsreife Berichterstattung, die den Anforderungen des FDA 21 CFR Part 11 entsprechen. Anbieter, die Hardware, Analytik und Validierungsdienstleistungen bündeln, positionieren sich als Komplettanbieter, sichern sich mehrjährige Einnahmeströme und erhöhen die Wechselbarrieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar nach Berichtskauf

Nach Anwendung:

Dominanz des Primärscreenings durch Organoid-Innovation herausgefordertPrimär- und Sekundärtests trugen 2025 mit 38,62 % zum Umsatz bei und festigten ihre Rolle als Triage-Werkzeuge der ersten Linie. Dennoch beschleunigt sich das phänotypische Screening von 3D-Organoiden mit einer CAGR von 6,02 % und könnte bis Ende der 2020er Jahre zielzentrierte Tests übertreffen. Die Marktgrößenzunahme des Hochinhalts-Screening-Marktes durch Organoid-Workflows nähert sich im Prognosezeitraum 232 Millionen USD, getragen von Onkologie-Pipelines und Programmen für seltene Krankheiten, die translationelle Validität anstreben. KI-gestützte Modelle wie PAIRWISE übertreffen heuristische Ansätze bei der Bewertung von Kombinationsregimes und fördern die Akzeptanz bei resistenten Tumorindikationen.

Toxizitätsstudien profitieren von regulatorischen Verschiebungen weg von Tierversuchen, wobei Leber- und Herzorganoide frühere Sicherheitsprüfpunkte liefern. Zielidentifizierungs- und Validierungsscreenings integrieren CRISPR-Perturbationen mit phänomischen Endpunkten und verkürzen den Zeitraum von der Trefferidentifizierung bis zur Mechanismusbestätigung. Verbindungsprofilierungstests nutzen zudem das multiplex-Färben, um Off-Target-Verbindlichkeiten zu kartieren und die Entscheidungsqualität vor der kostspieligen Skalierung zu stärken.

Nach Endnutzer:

CRO-Wachstum übertrifft PharmaexpansionPharma- und Biotechnologieunternehmen hielten im Jahr 2025 53,10 % des Marktanteils am Hochinhalts-Screening-Markt aufgrund der internen Integration von Kernforschungsaufgaben. CROs verzeichnen jedoch mit 6,74 % die schnellste CAGR, da von Wagniskapital unterstützte Biotechnologieunternehmen und mittelständische Pharmaunternehmen phänotypisches Fachwissen auslagern, um Ausgaben zu kontrollieren. Chinesische Dienstleister profitieren von Kostenvorteilen und vereinfachten regulatorischen Verfahrenswegen und sichern sich einen wachsenden Anteil an globalen Verträgen. Akademische und staatliche Institute wachsen moderat, indem sie Fördermittelzuflüsse in Onkologie und Pandemievorsorge nutzen und gleichzeitig wegweisende Protokolle beitragen, die kommerzielle Einrichtungen später skalieren. Diagnostiklabore und spezialisierte Dienstleistungsunternehmen bilden eine Longtail-Nachfrage und wenden hochauflösende Bildgebung auf begleitende diagnostische und Biomarker-Entdeckungsprojekte an.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar nach Berichtskauf

Geografieanalyse

High Content Screening Markt in Nordamerika und im asiatisch-pazifischen Raum

Nordamerika erwirtschaftete 41,78 % der Einnahmen im Jahr 2025, gestützt durch etablierte Biopharma-Cluster und eine robuste Risikokapitalfinanzierung. Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 6,17 %, angetrieben durch Chinas Anstieg der IND-Einreichungen von 688 im Jahr 2019 auf 2.298 im Jahr 2023 bei einer Genehmigungsquote von 83,5 %. Regionale Regierungen investieren in GMP-konforme Zellherstellungsanlagen und digitale Regulierungsportale, wodurch die Genehmigungslatenz reduziert und multinationale Studiensponsoren angezogen werden.

High Content Screening Markt in EMEA und Südamerika

Europa verfolgt einen stetigen Expansionskurs, wobei der Europäische Gesundheitsdatenraum interoperable KI-Projekte fördert, die klinische, bildgebende und molekulare Datensätze integrieren. Südamerika sowie der Nahe Osten und Afrika tragen gemeinsam einen kleinen, aber wachsenden Anteil bei, da lokale Auftragsstandorte ihre Kapazitäten für multinationale Phase-I-bis-III-Studien ausbauen.

Regulatorisches Umfeld

High-Content-Screening-(HCS)-Plattformen fallen typischerweise unter das übergeordnete Regelwerk für modellgestützte Arzneimittelentwicklung (MIDD), KI-gestützte Analysen und neue Ansatzmethoden (NAMs), die zur Unterstützung regulatorischer Einreichungen verwendet werden, und nicht unter HCS-spezifische Vorschriften. Im Januar 2026 verabschiedete der International Council for Harmonisation (ICH) die Leitlinie M15 zu allgemeinen Grundsätzen für MIDD, die die Erwartungen an Datenqualität, Rückverfolgbarkeit und Dokumentationspraktiken erhöht und damit prägt, wie HCS-abgeleitete Datensätze und Bildanalyse-Ergebnisse für regulierte Entscheidungsprozesse kuratiert werden. Parallel dazu bieten FDA-Programme wie ISTAND einen Weg zur Qualifizierung von NAMs für einen definierten Anwendungskontext, und die EMA Innovation Task Force wird für den frühen Dialog über innovative Methoden genutzt, wobei die Notwendigkeit klar definierter Assay-Leistungsmerkmale und Datenverwaltung betont wird, wenn HCS zur Generierung translationaler Evidenz eingesetzt wird.

Die betriebliche Compliance für HCS-Labore stützt sich auf Einrichtungs- und Laborstandards, die chemische Sicherheit, Biosicherheitspraktiken und Laborakkreditierung abdecken. In den Vereinigten Staaten unterliegen Labore OSHA 29 CFR 1910.1450 und den zugehörigen Anforderungen an den Chemical Hygiene Plan, und Biosicherheitspflichten können sich je nach gehandhabten Materialien auf Regelwerke wie die Vorgaben des Federal Select Agent Program erstrecken. Akkreditierungsanforderungen prägen zudem die Qualitätssysteme der Labore, einschließlich des 2026 Comprehensive Accreditation Manual for Laboratory and point-of-care testing der The Joint Commission, das die Anforderungen an Dokumentation, Prozesskontrolle und Kompetenznachweise erhöht, die sich mit Gerätevalidierung, Audit-Trails und elektronischen Aufzeichnungskontrollen für Hochdurchsatz-Bildgebungsumgebungen überschneiden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des High Content Screening umfasst vorgelagerte Inputs (Zelllinien, Platten, Fluoreszenzsonden und Cell-Painting-Kits, optische Komponenten und Präzisionsmechanik), die Kernfertigung von Plattformen (automatisierte Mikroskope, Inkubatoren, Robotik, durchflussbasierte Bildgebungs- und Zytometriesysteme) sowie nachgelagerte Informatik (Bildanalyse, Einsatz von KI-Modellen, Datenspeicherung und compliance-gerechte Berichterstattung). Kritische Hardware-Inputs umfassen hochwertiges Glas und Quarzglas für Objektive, Spezialbeschichtungen und Beleuchtungskomponenten sowie Präzisions-Tischbaugruppen, während Reagenzien und Verbrauchsmaterialien wiederkehrende Nachfrage und Protokollstandardisierung über Assays hinweg treiben. Software ist zudem zu einem zentralen Wertschöpfungspunkt geworden, da Labore containerisierte KI-Pipelines einführen, Versionskontrolle implementieren und auditfähige Berichte erstellen, die den Erwartungen an elektronische Aufzeichnungen entsprechen.

Vertriebswege bestehen typischerweise aus einer Mischung von Direktvertrieb und Anwendungsunterstützung für große Pharma- und Biotechnologiekunden mit Vertriebshändlern und Integratoren, die Wissenschaft und kleinere Labore bedienen, während Dienstleistungen durch Installation, Methodenentwicklung und Lebenszyklus-Wartung beitragen. Partnerschaften verbinden zunehmend Modellanbieter und Analytik-Entwickler mit Screening-Dienstleistungsorganisationen und Geräteherstellern, einschließlich der 2026er Kooperationen wie Axxam mit Tessara Therapeutics zur Integration von RealBrain-3D-Neuro-Mikrogeweben in HCS-Workflows, Carl Zeiss Microscopy mit EDGE Biotechnologies zur Integration KI-gestützter Analyse in die 3D-High-Content-Analyse sowie Navinci Diagnostics mit der Universität Uppsala, SciLifeLab und Pixl Bio zur Entwicklung von Hochdurchsatz-Workflows für räumliche Interaktomik. Diese Verbindungen verkürzen die Zeit bis zum Assay für Endnutzer und unterstützen standardisiertere, humanrelevantere phänotypische Auslesungen über verteilte F&E-Standorte hinweg.

Wettbewerbslandschaft

Der Wettbewerb im Hochinhalts-Screening-Markt ist moderat. Führende Anbieter kombinieren Hardware-Exzellenz mit cloudnativer Analytik und regulatorischen Vorlagen und differenzieren sich durch den Gesamtworkflow-Wert statt durch eigenständige Optik. Thermo Fishers Erwerb der Reinigungs- und Filtrationseinheit von Solventum für 4,1 Milliarden USD erweitert sein Bioproduktionsökosystem und stärkt die Zelltherapie-Medienversorgung, die für phänotypische Tests entscheidend ist. Danaher koppelt Bildgebungsplattformen mit Organoid-Co-Entwicklungspartnerschaften an akademischen Medizinzentren und überführt klinische Hypothesen in validierte Screening-Verfahren. BDs Vereinbarung mit Biosero automatisiert die Plattenhandhabung von Durchflusszytometern, reduziert den manuellen Aufwand und die Varianz.

Aufkommende Herausforderer betonen vertikale Software-as-a-Service-Lösungen für die Bildanalyse, instrumentenagnostische Datenarchitekturen und Pay-as-you-screen-Marktplätze, die Verbindungsinhaber mit Laborkapazitäten verbinden. Eintrittsbarrieren umfassen Kapitalintensität, GMP- und 21-CFR-Part-11-Konformität sowie die Notwendigkeit multidisziplinärer Teams. Technologieroadmaps konvergieren auf Hochgeschwindigkeitsobjektivwechsler, multimodale Beleuchtung und optische Systeme mit geringer Phototoxizität, eingebettet in sichere APIs, die es Sponsoren ermöglichen, Ergebnisse in FAIR-konforme Repositorien einzuspeisen.

Marktführer im Hochinhalts-Screening-Bereich

Perkinelmer Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies

BD (Becton, Dickinson and Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im High Content Screening Marktbericht erfasste Unternehmen

- Thermo Fisher Scientific

- Danaher

- Revvity, Inc.

- GE HealthCare Technologies Inc.

- Beckton Dickinson

- Yokogawa Electric

- Agilent Technologies

- Olympus

- Sartorius

- Tecan Group

- Merck

- Bio-Rad Laboratories

- Huawei Technologies Co., Ltd. (HCS AI modules)

- Cell Signaling Technology

- ThermoGenesis

- Alpha-Med Scientific, Inc.

- Arrayjet Ltd.

- Bitplane AG (Oxford Instruments)

Analyse der Unternehmen im High Content Screening Markt lesen

Marktchancen und Zukunftsaussichten

Ein primärer Chancenbereich ist die Skalierung humanrelevanter 3D-Biologie und Multi-Omics-Phänotypisierung in die routinemäßige Hochdurchsatz-Entscheidungsfindung, wo HCS komplexe Organoid- und Sphäroid-Workflows standardisieren und die Variabilität über Standorte hinweg reduzieren kann. Methodenfortschritte, die optisches Pooled Screening und multimodale Phänotypisierung operationalisieren, erweitern die adressierbaren Anwendungsfälle über klassische reine Bildendpunkte hinaus, wie sich an der Brieflow-Pipeline (Mai 2026) für die durchgängige Analyse von optischen Pooled-Screening-Daten und OttoSeq (April 2026) zeigt, das automatisierte Flüssigkeitshandhabung mit computergestützten Workflows integriert, um genomweite optische Pooled Screens innerhalb von acht Tagen abzuschließen. Dies eröffnet Anbietern und CROs die Möglichkeit, validierte Assay-Kits, Referenzdatensätze und compliance-gerechte Analytik zu bündeln, die Hürden für kleinere Biotechs ohne dedizierte Bilddatenwissenschaftsteams senken.

Eine weitere Chance ist die engere Verknüpfung zwischen den Ergebnissen des Discovery-Screenings und den nachgelagerten Entwicklungs- und Fertigungsökosystemen, insbesondere da CROs und CDMOs modulare Fähigkeiten erweitern, die Übergaben entlang der F&E-Kette reduzieren. Namhafte Investitionen im Jahr 2026 deuten auf einen breiteren Vorstoß hin zu skalierbaren, technologiegestützten Kapazitäten, darunter Icosagen mit dem Abschluss einer 45-Millionen-EUR-Erweiterung in Tartu, Estland, zur Integration von therapeutischer Proteinentdeckung, -entwicklung und GMP-Fertigung, sowie Evonik mit einer Zusage von 100 Millionen USD über fünf Jahre zur Modernisierung seines Wirkstoffstandorts in Lafayette, Indiana, mit Schwerpunkt auf Automatisierung und Effizienz. Für HCS-Anbieter und Dienstleister unterstützen diese Schritte integrierte Angebote, die phänotypische Screening-Daten mit Entwicklungsfähigkeits- und CMC-Entscheidungen verknüpfen, was die Nachfrage nach interoperablen Datenstrukturen, sicheren Cloud- oder On-Premise-Bereitstellungsoptionen und standardisierter Berichterstattung verstärkt, die über Partnerorganisationen hinweg genutzt werden kann.

Aktuelle Branchenentwicklungen im High Content Screening Markt

- Mai 2026: InSphero AG schloss die Übernahme von PhenoVista Biosciences ab und erweitert damit seine Fähigkeiten im Bereich hochauflösender Bildgebung und phänotypischer Assays neben seinem Portfolio an 3D-zellbasierten Assays. Die Kombination unterstützt durchgängige Angebote für Organoid- und Sphäroid-Screening und stärkt prädiktivere, humanrelevantere Workflows für Wirkstoffforschung und Sicherheitstests.

- April 2026: Agilent Technologies brachte den BioTek Cytation 9 Cell Imaging Multimode Reader auf den Markt, der multimodale Mikroplattenlesung mit High-Content-Zellbildgebung kombiniert und im Vergleich zu früheren Modellen eine höhere Bildgebungsgeschwindigkeit aufweist. Die Einführung richtet sich an Labore, die Assay-Auswertungen auf einer einzigen Plattform konsolidieren und gleichzeitig den Durchsatz für primäres und sekundäres Screening skalieren möchten.

- Juli 2024: Danaher ging über das Danaher-Beacon-Programm eine Partnerschaft mit der Stanford University ein, um Mikroskope der nächsten Generation für das Krebsmedikamenten-Screening zu entwickeln. Die Zusammenarbeit verdeutlicht, wie Geräte-Roadmaps zunehmend an KI-gestützte Bildgebung und translationale onkologische Anwendungsfälle gebunden sind, was die Wettbewerbsdifferenzierung bei High-Content-Screening-Systemen beeinflusst.

High Content Screening Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus High-Content-Screening-Workflows, die automatisierte Mikroskopie oder Bildgebung mit softwaregestützter Bildanalyse kombinieren, um Veränderungen auf Zellebene für Forschungsentscheidungen zu quantifizieren.

Ausgeschlossener Umfang: Nicht erfasst werden allgemeine Mikroskope oder einfache Plattenlesegeräte, die ohne High-Content-Screening-Software und zugehörige Screening-Workflows verkauft werden.

Übersicht der Segmentierung

- Nach Produkt

- Instrumente

- Zellbildgebungs- und Analysesysteme

- Durchflusszytometer

- Verbrauchsmaterialien und Reagenzien

- Reagenzien und Testkits

- Mikroplatten

- Sonstige Verbrauchsmaterialien

- Software

- Dienstleistungen

- Zubehör

- Instrumente

- Nach Anwendung

- Primär- und Sekundärscreening

- Zielidentifizierung und -validierung

- Toxizitätsstudien

- Verbindungsprofiling

- Weitere aufkommende Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs)

- Akademische und staatliche Institute

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die äußeren Grenzen des Marktes festzulegen und sicherzustellen, dass nur screening-getriebene HCS-Ausgaben erfasst werden und nicht breite Ausgaben für Life-Science-Bildgebung insgesamt. Wir stützten uns auf öffentliche Quellen wie NIH und andere nationale Forschungsförderungsdatenbanken, öffentliche Leitlinien und Zulassungskontexte von FDA und EMA, OECD-Gesundheits- und F&E-Indikatoren sowie makroökonomische Reihen der Weltbank, um zu erklären, wo die Nachfrage strukturell stärker ist.

Um Preisgestaltung und Versandrichtung zu untermauern, ohne das Modell überzuinterpretieren, prüften wir zudem Quellen wie Geschäftsberichte von Unternehmen, Investorenpräsentationen und wissenschaftliche Fachzeitschriften, die phänotypische Screening- und Assay-Trends beschreiben. Anschließend nutzten wir Verbands- und Konferenzmaterialien, um Adoptionsmuster nach Labortyp und Region zu verstehen. Wo sinnvoll, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -intelligence, Patentdatenbanken sowie ein Nachrichten- und Finanzdaten-Feed genutzt, um Zeitpläne und Produktschwerpunkte gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und interne Referenzquellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Die Primärforschung konzentrierte sich darauf zu überprüfen, was für reale HCS-Workflows tatsächlich beschafft wird, wie sich Budgets zwischen Geräten, Verbrauchsmaterialien und Software aufteilen und wie schnell Labore ihre Bildgebungskapazität erneuern. Wir sprachen mit einer Mischung aus Geräte- und Reagenzien-Stakeholdern, Software- und Dienstleistungsanbietern sowie Endnutzern, darunter Pharma- und Biotech-Labore, CRO-Teams und akademische oder staatliche Institute in wichtigen Regionen. Dies half, Annahmen aus der Schreibtischrecherche zu korrigieren, bei denen Kaufverhalten und Software-Anbindung nicht mit sekundären Quellen übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | APAC: 49% |

| Mittleres Tier: 41% | Funktions-/Bereichsleiter: 27% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 60% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem der Nachfragepool aus der F&E-Intensität und Screening-Aktivität im Bereich Life Sciences rekonstruiert und dann anhand von aus Interviews gewonnenen Adoptions- und Budgetzuweisungsfaktoren in HCS-Ausgaben übersetzt wird. Die Gesamtsummen wurden mit selektiven Bottom-up-Näherungen überprüft, einschließlich stichprobenartiger durchschnittlicher Verkaufspreisspannen für Bildgebungssysteme, typischer jährlicher Verbrauchsmaterial-Durchsätze pro aktivem System und Kanalprüfungen zu Austauschzyklen. Dies reduzierte den Einfluss von Ausreißern vor der Finalisierung.

Wichtige Eingaben, die das Modell beeinflussten, umfassten den Erneuerungsrhythmus der installierten Basis für automatisierte Bildgebung, die Verschiebung des Mixes zwischen Geräten und wiederkehrender Software oder Dienstleistungen, Nutzungstrends bei phänotypischem Screening gegenüber gezielten Assays, den zunehmenden Auslagerungsanteil an CROs sowie die regionale Förderdynamik in der translationalen Forschung. Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nachfrage mit Förderzyklen und Prioritäten in der Wirkstoffpipeline schwanken kann, und die Szenarien wurden an dem verankert, was Experten für die Automatisierungsadoption und Software-Anbindung in den nächsten fünf Jahren erwarten. Wenn Bottom-up-Signale für kleinere Länder oder Nischenanwendungen fehlten, wurden Lücken durch regionale Adoptionsstellvertreter behandelt und anschließend mit lokalen F&E- und Laborinfrastruktur-Indikatoren skaliert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, beginnend mit Varianztests über Regionen sowie über die Aufteilung von Geräten, Verbrauchsmaterialien und Software hinweg, sodass ungewöhnliche Sprünge mit einem klaren Treiber erklärt werden konnten. Das Modell wurde zudem mit unabhängigen Signalen verglichen, wie der Richtung der Forschungsförderung, der HCS-Publikations- und Assay-Aktivität sowie den von Befragten beschriebenen Beschaffungsmustern. Ein zweiter Analyst überprüfte anschließend die Methodik und die endgültigen Ergebnisse vor der Freigabe.

Der Datensatz und die Annahmen werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Plattformeinführungen, regulatorische Änderungen mit Auswirkungen auf die Screening-Nachfrage oder starke Währungsbewegungen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sicht basierend auf den neuesten öffentlichen Veröffentlichungen erhalten, einschließlich erneuter Kontaktaufnahmen, wenn etwas nicht mehr übereinstimmt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für High Content Screening (HTS) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für High Content Screening weichen oft voneinander ab, da jeder Herausgeber einen leicht unterschiedlichen Ausgabenpool erfasst und unterschiedliche Zeitpunkte für Preisgestaltung und Währungsumrechnung verwendet. Unterschiede zeigen sich auch, wenn Prognosen eine schnellere Automatisierungsakzeptanz annehmen oder wenn Software und Dienstleistungen als Zusatz statt als Kernbestandteil des Workflows behandelt werden.

Die Hauptlücke ergibt sich daraus, ob allgemeine Labor-Bildgebung und angrenzende Analysetools in die Gesamtsumme einbezogen werden. In seiner Größenbestimmung erfasst Mordor Intelligence Umsätze nur, wenn sie an High-Content-Screening-Workflows über Geräte, Verbrauchsmaterialien, Software und Dienstleistungen gebunden sind, und validiert die Aufteilung anschließend anhand von Austauschzyklus- und Verbrauchsmaterial-Durchsatzprüfungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,14 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,72 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, und der Ausgabenpool wird typischerweise stärker von Narrativen zur Plattformadoption geprägt, mit geringerer Transparenz hinsichtlich Software-Anbindung und Verbrauchsmaterial-Durchsatz je aktivem System. |

| Fachzeitschrift B | 2,07 Mrd. USD (2025) | Oft als pressetypische Gesamtsumme mit begrenzten Umfangshinweisen dargestellt, was unterschiedliche Produktgruppierungen vermischen und eine breite CAGR-Logik anwenden kann, ohne zu zeigen, wie Preisgestaltung und Austauschzyklen behandelt werden. |

Die Streuung der Werte lässt sich weitgehend durch die Jahresausrichtung und das erklären, was innerhalb des HCS-Ausgabenpools erfasst wird, insbesondere in Bezug auf Software, Dienstleistungen und wiederkehrende Verbrauchsmaterialien. Indem die Eingaben an messbare Laboraktivitäten gebunden und die Gesamtsummen mit praktischen Preis- und Nutzungssignalen gegengeprüft werden, bleibt die Größenbestimmung nachvollziehbar und für die Planung wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hochinhalts-Screening-Markt?

Die Größe des Hochinhalts-Screening-Marktes wird voraussichtlich im Jahr 2026 einen Wert von 2,14 Milliarden USD erreichen und mit einer CAGR von 5,83 % bis 2031 auf 2,84 Milliarden USD anwachsen.

Was ist die aktuelle Größe des Hochinhalts-Screening-Marktes?

Im Jahr 2026 wird die Größe des Hochinhalts-Screening-Marktes voraussichtlich 2,14 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Hochinhalts-Screening-Markt?

Perkinelmer Inc., Danaher Corporation, Thermo Fisher Scientific Inc., Agilent Technologies und BD (Becton, Dickinson and Company) sind die wichtigsten Unternehmen, die im Hochinhalts-Screening-Markt tätig sind.

Welche Region wächst am schnellsten im Hochinhalts-Screening-Markt?

Asien-Pazifik wird voraussichtlich die höchste CAGR über den Prognosezeitraum (2026-2031) verzeichnen.

Welche Region hat den größten Anteil am Hochinhalts-Screening-Markt?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am Hochinhalts-Screening-Markt.

Welche Jahre umfasst dieser Hochinhalts-Screening-Marktbericht, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Hochinhalts-Screening-Marktes auf 2,14 Milliarden USD geschätzt. Der Bericht umfasst die historische Marktgröße des Hochinhalts-Screening-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert außerdem die Marktgröße des Hochinhalts-Screening-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: