Marktgröße und Marktanteil für Halbleiter-Wafer-Polier- und Schleifanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.67 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

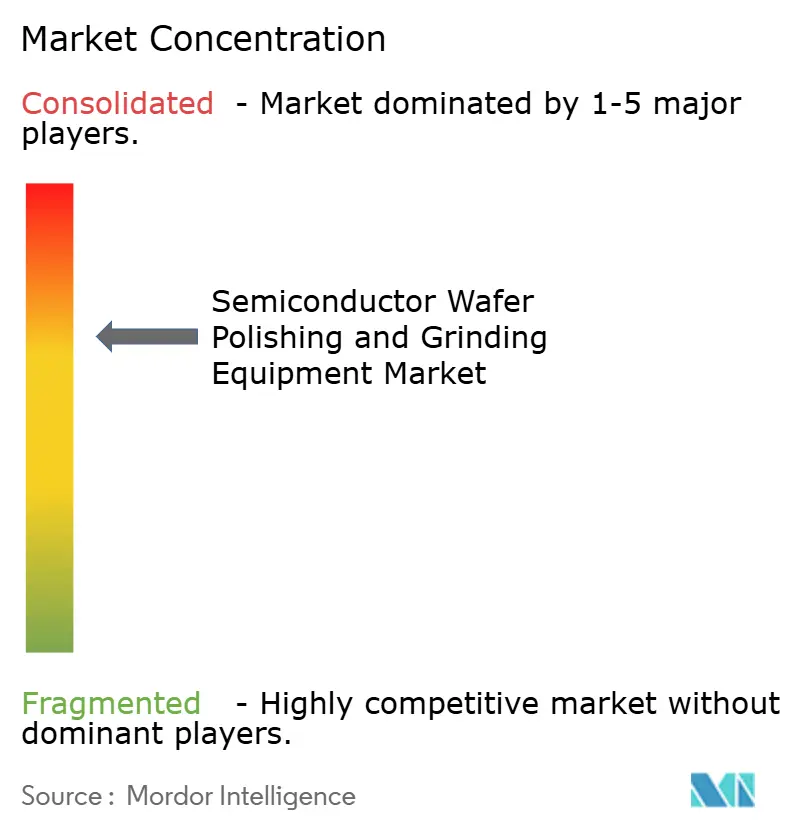

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-Wafer-Polier- und Schleifanlagen von Mordor Intelligence

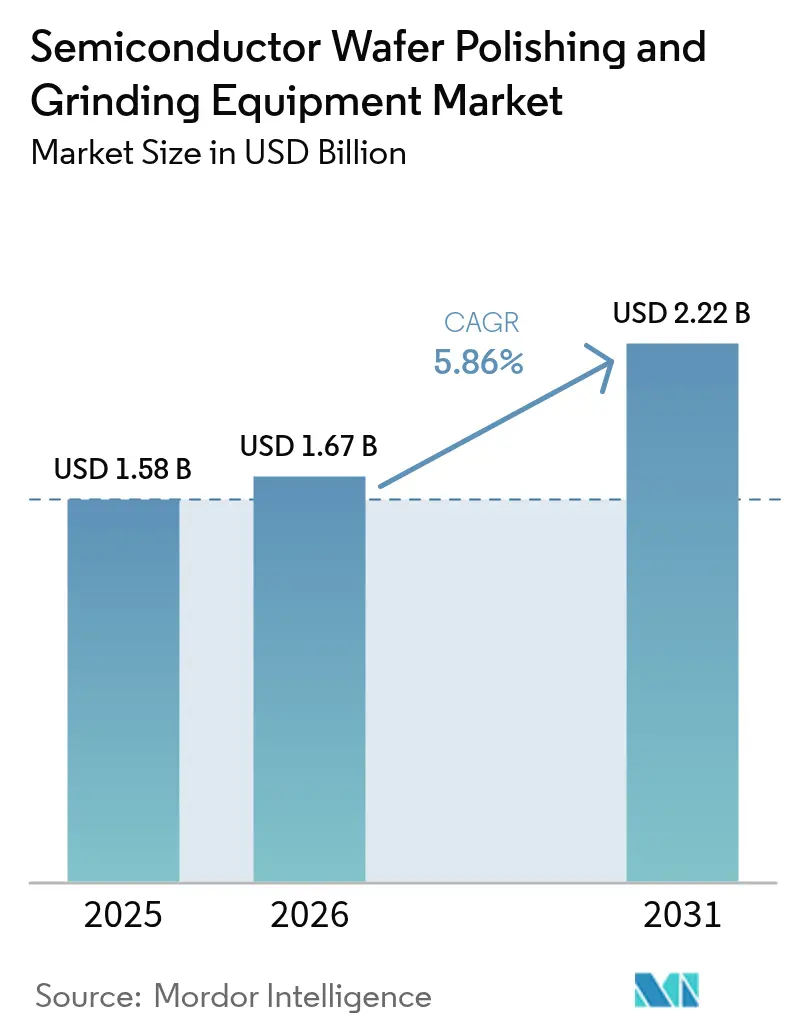

Die Marktgröße für Halbleiter-Wafer-Polier- und Schleifanlagen wird voraussichtlich von 1,58 Milliarden USD im Jahr 2025 auf 1,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,86 % über den Zeitraum 2026–2031 einen Wert von 2,22 Milliarden USD erreichen.[1]Semiconductor Industry Association, "2024 State of the U.S. Semiconductor Industry," semiconductors.org Im betrachteten Zeitraum haben Kapitalausgaben für größere Wafer, Breitbandlücken-Materialien und Automatisierungsanlagen nachhaltige Auftragsvolumina für Präzisionsmaterialabtragssysteme angetrieben. Anlagenlieferanten skalierten Echtzeit-Prozesssteuerungsfunktionen zur Verwaltung atomarer Toleranzen, während KI-gestützte Diagnosen den Mangel an Technikern ausglichen und die Ausbeute verbesserten. Exportkontrollvorschriften veränderten die Beschaffungsstrategien und veranlassten parallele Investitionen in Nordamerika und Europa, die die übermäßige Abhängigkeit von Asien verringerten und regionale Servicestandorte stärkten. Nachhaltigkeitsvorschriften beeinflussten auch die Werkzeugauswahl und beschleunigten den Übergang zu schleifmittelfreien CMP-Pads und verbrauchsarmen Schleiftechnologien.

Wichtigste Erkenntnisse des Berichts

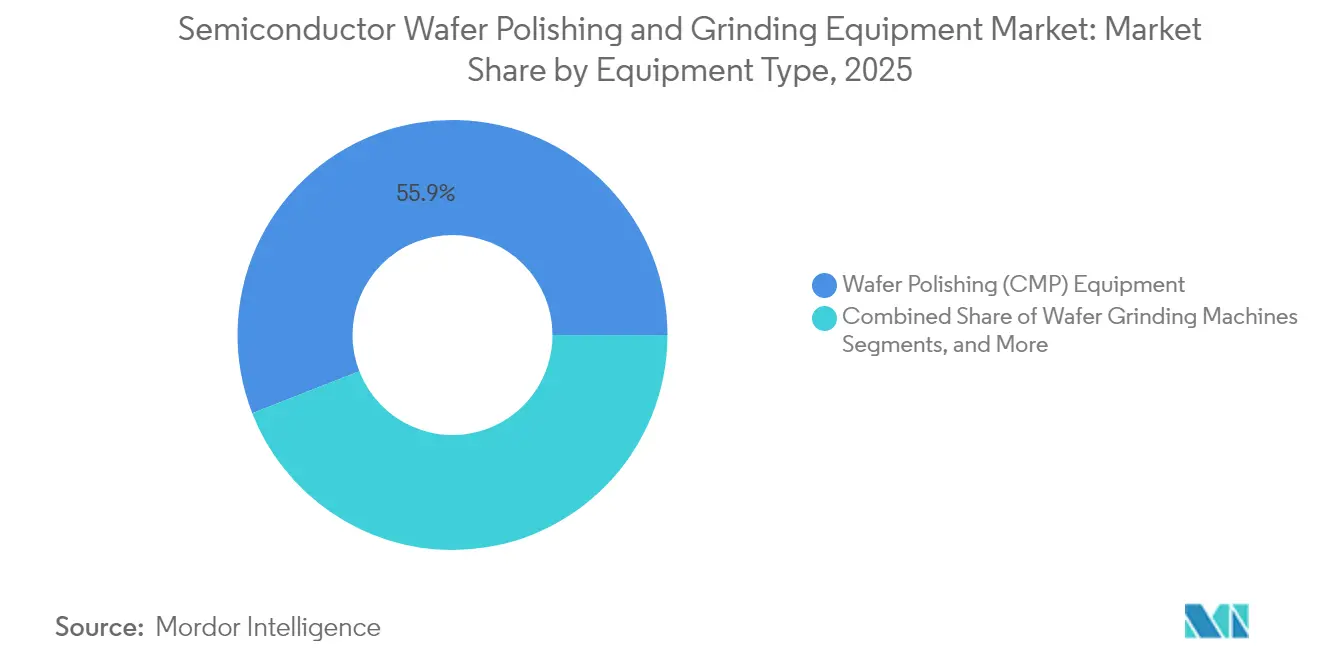

- Nach Anlagentyp führte die chemisch-mechanische Politur (CMP) im Jahr 2025 mit einem Umsatzanteil von 55,92 %; integrierte Schleif-Polier-Anlagen werden bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen.

- Nach Wafer-Größe entfielen im Jahr 2025 61,88 % des Marktanteils für Halbleiter-Wafer-Polier- und Schleifanlagen auf 300 mm, während das Segment 450 mm und darüber bis 2031 eine CAGR von 10,84 % verzeichnen dürfte.

- Nach Technologie erzielten CMP-Anlagen im Jahr 2025 einen Umsatzanteil von 55,92 %; Kantenschleif- und Fasenschleif-Lösungen entwickeln sich über den Prognosezeitraum mit einer CAGR von 8,56 %.

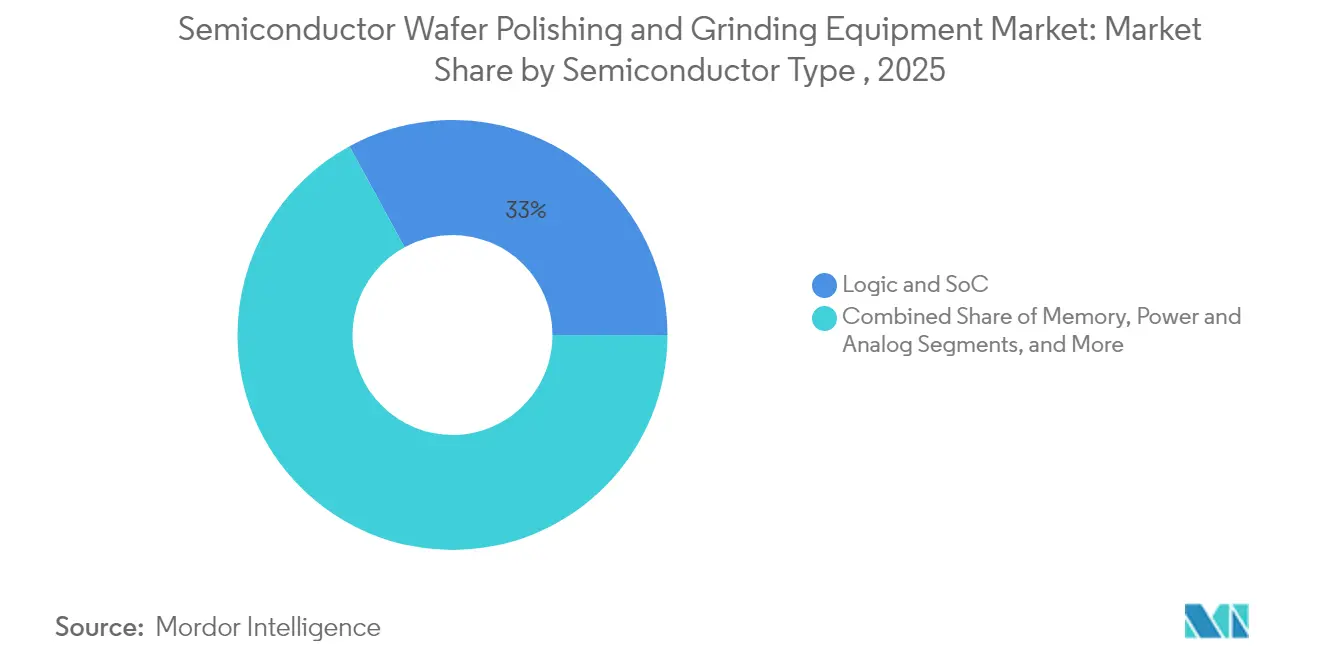

- Nach Halbleitertyp hielten Logik- und SoC-Bauelemente im Jahr 2025 einen Anteil von 32,95 %, während SiC/GaN-Leistungsbauelemente bis 2031 eine CAGR von 9,78 % verzeichnen dürften.

- Nach Endnutzer repräsentierten Gießereien im Jahr 2025 49,86 % der Nachfrage, während OSAT- und fortschrittliche Verpackungsanlagen mit einer CAGR von 7,46 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 67,94 %; die Region Naher Osten und Afrika verzeichnet mit 8,84 % die schnellste CAGR von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Halbleiter-Wafer-Polier- und Schleifanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Konsum von Unterhaltungselektronik mit Chips für fortschrittliche Knoten | +1.2% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Miniaturisierungsdruck treibt die Nachfrage nach 300-mm- und 450-mm-CMP-Anlagen | +1.5% | Globale Konzentration in Taiwan, Südkorea und Japan | Langfristig (≥ 4 Jahre) |

| Investitionen in Gießereikapazitäten in den USA und Europa im Rahmen des CHIPS-Gesetzes | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Übergang zu SiC/GaN-Leistungsbauelementen erfordert Ultrapräzisionsschleifen | +1.3% | Global, frühe Einführung in Japan, Deutschland, USA | Mittelfristig (2–4 Jahre) |

| Ausbeute-Verbesserungsbedarf für 3D-IC und heterogene Integration | +0.9% | Global: Taiwan, Südkorea, USA | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften fördern schleifmittelfreie Poliertechnologien | +0.7% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Konsum von Unterhaltungselektronik mit Chips für fortschrittliche Knoten in Asien

Die rasche Verbreitung von Flaggschiff-Smartphones und KI-fähigen Wearables in China, Indien und Südostasien beschleunigte die Nachfrage nach sub-3-nm-Bauelementen, die atomar glatte Wafer-Oberflächen und Defektdichten im Bereich von Teilen pro Milliarde erfordern. Lokale Gießereien erweiterten die CMP- und Feinschleifkapazitäten trotz Unsicherheiten bei Exportlizenzen, während Anlagenhersteller chlorfreie Pads einführten, die strenge Umweltvorschriften erfüllten, ohne die Planarität zu beeinträchtigen. Mit der Verbreitung von Multi-Core-SoCs wurde die Prozessgleichmäßigkeit über verschiedene Materialstapel hinweg entscheidend, was Investitionen in adaptive CMP-Systeme für heterogene Schichten ankurbelte.

Miniaturisierungsdruck treibt die Nachfrage nach 300-mm- und 450-mm-CMP-Anlagen

Die Suche nach kosteneffektiver Chip-Dichte hielt 300 mm als Standardformat aufrecht, doch die explorative 450-mm-Entwicklung lebte wieder auf, da ein größerer Rohling 2,25-mal mehr Chip-Fläche liefert. Anlagenhersteller bewältigten die Skalierungsherausforderung durch Verstärkung der Platten, Optimierung der Schleifmittelverteilung und Integration von In-situ-Metrologie, um eine Abtragungsgleichmäßigkeit auf Nanometerebene über breitere Oberflächen aufrechtzuerhalten. TSMCs Prototyp eines rechteckigen 510-mm-×-515-mm-Substrats deutete auf einen alternativen Weg hin, der die nutzbare Fläche verdreifachen könnte, ohne die bestehenden Anlagenarchitekturen vollständig zu überarbeiten.

Investitionen in Gießereikapazitäten in den USA und Europa im Rahmen des CHIPS-Gesetzes

Zwischen 2024 und 2025 wurden in den Vereinigten Staaten private Projekte im Wert von mehr als 450 Milliarden USD angekündigt, während der Europäische Chips-Akt 43 Milliarden EUR mobilisierte, um den Produktionsanteil der Region bis 2030 zu verdoppeln. Beide Programme erforderten lokalisierte CMP- und Schleif-Ökosysteme, die strengeren Exportkontrollvorschriften entsprechen und schnelle Serviceleistungen bieten. Anbieter reagierten mit der Erweiterung von US-Aufbereitungszentren und EU-Demonstrationslabors, der Verkürzung von Lieferzeiten und der Sicherstellung der Einhaltung der Vorschriften für ausländische Direktprodukte (FDP).

Übergang zu SiC/GaN-Leistungsbauelementen erfordert Ultrapräzisionsschleifen

SiC- und GaN-Wafer erreichten 2024 einen Durchdringungsgrad von 16 % bei der Leistungsbauelementeproduktion und sollen bis 2029 32 % überschreiten – ein Wandel, der härtere Schleifscheiben, Ultraschallunterstützung und EDM-basierte berührungslose Verfahren erforderte, um Schäden im Untergrund zu verhindern. Die Materialabtragungsraten lagen 30–50 % unter denen von Silizium, sodass Anlagenhersteller die Prozesseffizienz priorisierten und KI-gestützte Funkenerkennungs- und Kühlmittelflussanalysen integrierten, um die Wafer-Integrität zu schützen und die Zykluszeit zu verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und langer ROI-Zyklus für 300-mm-Anlagen | -1.2% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Inflation der Verbrauchsmaterialkosten (Pads, Schleifmittel, Schleifscheiben) | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen und IP-Barrieren, die Lieferungen nach China einschränken | -1.4% | China mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für Prozesseinrichtung und Wartung | -0.9% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und langer ROI-Zyklus für 300-mm-Anlagen

Eine einzelne 300-mm-CMP-Plattform hatte im Jahr 2024 einen Preis von 3–5 Millionen USD, wobei Anlagenaufrüstungen weitere 1–2 Millionen USD hinzufügten und die Amortisationszeit in Fertigungsstätten mit geringerem Volumen auf über 4 Jahre verlängerten. Kleinere Akteure verzögerten die Expansion und entschieden sich für aufgearbeitete oder gemeinsam genutzte Kapazitätsmodelle, was die gesamte Anlagenakzeptanz verlangsamte, obwohl klare Kostenvorteile pro Chip im großen Maßstab vorhanden waren.

Exportkontrollen und IP-Barrieren, die Lieferungen nach China einschränken

Die US-amerikanische Zwischenregelung vom Dezember 2024 erweiterte den FDP-Rahmen, reduzierte die prognostizierten Anlagenlieferungen nach China im Jahr 2025 um bis zu 30 % und zwang Anbieter, Module neu zu entwickeln, die US-Technologie enthalten.[2]U.S. Bureau of Industry and Security, "Ergänzungen zur Regelung für im Ausland hergestellte Direktprodukte sowie Verfeinerungen der Kontrollen für fortschrittliche Datenverarbeitungs- und Halbleiterfertigungsartikel," federalregister.gov Chinesische Kunden beschleunigten inländische Anlagenprogramme, diversifizierten die globale Nachfrage, drückten jedoch die Margen für Unternehmen mit hoher Marktexposition.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: CMP dominiert, integrierte Lösungen beschleunigen sich

CMP-Anlagen generierten im Jahr 2025 55,92 % des Umsatzes und blieben zentral für Planaritätsziele bei fortschrittlichen Knoten, die eine Abtragungsgenauigkeit unter 0,1 nm erfordern. Der Markt für Halbleiter-Wafer-Polier- und Schleifanlagen profitierte davon, dass Fertigungsstätten schleifmittelfreie Schleifmittel und KI-gestützte Endpunkterkennung einsetzten, um sub-3-nm-Ausbeuten zu steigern. Integrierte Schleif-Polier-Plattformen reduzierten Wafer-Transfers, verringerten Partikelrisiken und verkürzten Wartezeiten.

Die CAGR von 7,55 % integrierter Systeme bis 2031 übertraf die von eigenständigen Schleifmaschinen, da Kunden Prozessschritte konsolidierten, um Reinraumfläche freizugeben. Anbieter bündelten geschlossene Temperaturregelung, vorausschauende Wartung und Analysen zur Lebensdauer von Verbrauchsmaterialien, was die Gesamtanlageneffektivität für die Hochmix-Produktion verbesserte. Neue Läpp- und Schneidanlagen adressierten Diamant- und andere ultraharte Substrate und erweiterten die Reichweite des Marktes für Halbleiter-Wafer-Polier- und Schleifanlagen in Nischenbereiche der Photonik und Quantenbauelemente.

Nach Wafer-Größe: 300 mm dominiert, 450 mm entsteht

Der 300-mm-Knoten hielt im Jahr 2025 61,88 % des Marktumsatzes und unterstrich jahrzehntelange Prozessreife, optimierte Verbrauchsmaterialien und gut abgeschriebene Fertigungsanlagen. Kontinuierliche Verbesserungen bei der CMP-Pad-Textur und der Rückseiten-Schleifscheibengeometrie steigerten den Durchsatz weiter und festigten den wirtschaftlichen Burggraben des Segments innerhalb des Marktes für Halbleiter-Wafer-Polier- und Schleifanlagen.

Umgekehrt verzeichnete die Kategorie 450 mm und darüber die schnellste CAGR von 10,84 %, angetrieben durch Pilotlinien, die rechteckige Formate erkunden, die 3-mal mehr Chip-Fläche pro Wafer versprechen. Anlagenhersteller entwickelten Prototypen mit vergrößerten Platten, Roboterhandlern und Hochkapazitäts-Schleifmittelzufuhrsystemen, die für mehrere Durchmesser anpassbar sind, und positionierten sich für eine potenzielle Masseneinführung nach 2028, während die Branche für Halbleiter-Wafer-Polier- und Schleifanlagen den ROI im großen Maßstab bewertet.

Nach Technologie: CMP führt, Kantenschleifen beschleunigt sich

CMP, das Metall- und Oxidschritte umfasst, behielt im Jahr 2025 einen Anteil von 55,92 %, indem es chemische Selektivität mit mechanischer Abrasion kombinierte, die eine Ebenheit auf Ångström-Ebene erreicht. Echtzeit-Reibungssensoren und Modelle des maschinellen Lernens reduzierten die Nicht-Gleichmäßigkeit innerhalb des Wafers auf unter 1,5 %, ein entscheidender Messwert für Gate-all-around-Transistoren. Diese Fortschritte erweiterten die Marktchance für Halbleiter-Wafer-Polier- und Schleifanlagen in Logik-, Speicher- und 3D-IC-Prozessen.

Kantenschleifen und Fasenpolitur verzeichneten eine CAGR von 8,56 %, da 300-mm- und größere Wafer Spannungen an den Rändern erhöhten und Maßnahmen zur Rissvermeidung auslösten. Anbieter brachten automatisch zentrierende Spannfutter und Lasermessmodule auf den Markt, um dünne Chips für gestapelte Gehäuse zu schützen. Doppelseitenschleifen verzeichnete moderates Wachstum und bot überlegene Parallelität für Tiefenschärfefenster der Immersionslithografie, während Rückseiten-Schleifen in der fortschrittlichen Verpackung florierte, wo Dickenziele unter 50 µm fielen.

Nach Halbleitertyp: Logik und SoC führt, Leistungsbauelemente steigen

Logik- und SoC-Linien erzielten im Jahr 2025 32,95 % des Umsatzes, was die unaufhörliche Rechennachfrage aus KI-, Edge- und Cloud-Diensten widerspiegelt. Mehrschichtige Kupferverbindungen und High-k-Dielektrika multiplizieren die CMP-Schritte pro Wafer und erweitern den adressierbaren Ausgabenbereich des Marktes für Halbleiter-Wafer-Polier- und Schleifanlagen.

Leistungs- und Analogbauelemente auf Basis von SiC/GaN sollen mit einer CAGR von 9,78 % wachsen, angetrieben durch Elektrofahrzeug-Wechselrichter und Stufen für erneuerbare Energien, die höhere Spannungen und Temperaturen tolerieren. Schleifen auf Nanometerebene minimierte Mikrorisse im Untergrund, die den Einschaltwiderstand verschlechtern, und machte spezialisierte Schleifscheiben und Kühlmittelchemien zu einem entscheidenden Differenzierungsmerkmal in der Branche für Halbleiter-Wafer-Polier- und Schleifanlagen.

Nach Endnutzer: Gießereien dominieren, OSAT-Anlagen beschleunigen sich

Gießereien machten im Jahr 2025 49,86 % der Nachfrage aus, dank aggressiver Kapazitätserweiterungen unter 5 nm und strengen Betriebszeitverpflichtungen. Anlagenlieferanten stellten Vor-Ort-Außendienstingenieure und cloudbasierte Analysen bereit, um Multi-Fab-Copy-Exact-Anforderungen zu erfüllen, und verstärkten die Konzentration des Marktes für Halbleiter-Wafer-Polier- und Schleifanlagen bei erstklassigen Fertigungsstätten.

OSAT- und fortschrittliche Verpackungsunternehmen sind auf dem Weg zu einer CAGR von 7,46 %, da heterogene Integration und Chiplets Dünnungs-, Polier- und Bondingschritte in Back-End-Linien verlagerten. Diese Kunden benötigten kompakte Stellflächen, Kontrolle des Wafer-Verzugs auf Wafer-Ebene und Rezeptagilität zur Verwaltung verschiedener Substratstapel, was die Systemspezifikationen erweiterte und inkrementelles Wachstum des Marktes für Halbleiter-Wafer-Polier- und Schleifanlagen förderte.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 67,94 % des globalen Umsatzes, verankert durch Taiwan, Südkorea, Japan und China, wo integrierte Bauelemente-Roadmaps und Gießereierweiterungen die Anlagenbeschaffung aufrechterhielten. TSMCs Einführung chlorfreier Pads und Japans subventionierte Fertigungscluster stärkten eine regionale Präferenz für umweltoptimierte Anlagen. Unsicherheiten bei Exportkontrollen drängten chinesische Fertigungsstätten zu lokalen Lieferanten, doch hochwertige CMP-Importe blieben über Lizenzausnahmen bestehen und erhielten die Basislinie der Nachfrage im Markt für Halbleiter-Wafer-Polier- und Schleifanlagen aufrecht.

Nordamerika erlebte eine Investitionsrenaissance nach dem CHIPS and Science Act von 2022, der 52 Milliarden USD an Anreizen mobilisierte und bis 2025 über 90 Fertigungsankündigungen im Wert von fast 450 Milliarden USD auslöste. Kapazitätserweiterungen steigerten die Anlagenbestellungen, obwohl Technikerlücken von 67.000 Stellen bis 2030 Automatisierungsprioritäten und Partnerschaften mit akademischen Konsortien zur Beschleunigung von Arbeitskräftepipelines vorantrieben.

Europa folgte mit dem Chips-Akt in Höhe von 43 Milliarden EUR (49,83 Milliarden USD), der einen globalen Produktionsanteil von 20 % bis 2030 anstrebte. Deutschlands Präzisionstechnikunternehmen, Frankreichs fortschrittliche Verpackungszentren und nordische Materialwissenschaftsinstitute forderten CMP-Systeme mit Energierückgewinnungspumpen und Wasserrecyclingkreisläufen, die die Beschaffung mit den Zielen des EU-Grünen Deals in Einklang brachten und differenzierte Lösungen im Markt für Halbleiter-Wafer-Polier- und Schleifanlagen förderten.

Wettbewerbslandschaft

Anbieter konkurrieren auf der Grundlage von Leistungsschwellenwerten, patentierten Schleifmittelzufuhrarchitekturen und dichten Servicenetzwerken. Applied Materials hielt mehr als 70 % Anteil an CMP-Systemen und nutzte proprietäre Plattendesigns und Endpunktoptiken, während globale Supportverträge gebündelt wurden, die Verbrauchsmaterialumsätze sichern. Tokyo Seimitsu (ACCRETECH), Ebara, Logitech und DISCO besetzten strategische Nischen in Schleif-, Kantenpolitur- und speziellen Rückseiten-Schleiflinien.

Technologie-Roadmaps betonten Metrologie auf atomarer Ebene, KI-gestützte Vorwärtskorrektur und Analysen zum Lebenszyklus von Verbrauchsmaterialien, die die Gesamtbetriebskosten senkten. Nachhaltigkeit entwickelte sich ebenfalls zu einer Wettbewerbsachse; Fraunhofers CO₂-arme Siliziumdioxid-Schleifmittel traten in gemeinsame Qualifizierung mit mehreren Anlagen-OEMs ein, während Anbieter geschlossene Filtration zur Reduzierung von Schleifmittelabfällen um 30 % bewarben.[4]Fraunhofer IPMS, "Umweltverträgliche Siliziumoxid-basierte Schleifmittel für CMP," ipms.fraunhofer.de Im Mai 2025 erwarb Mitsui einen 30-%-Anteil an Okamoto Machine Tool Works, um die Vertriebsreichweite zu erweitern und F&E für Schleifanlagen der nächsten Generation gemeinsam zu finanzieren, was strategische Allianzen als Weg zur Skalierung in spezialisierten Segmenten veranschaulicht.

Regionalisierungstrends veränderten After-Sales-Modelle: US-Labore fügten Aufbereitungslinien hinzu, um Exportlizenzierungsverzögerungen zu umgehen, und EU-Tochtergesellschaften lokalisierten Ersatzteillager, um sich gegen transkontinentale Versandrisiken abzusichern. Kleinere Innovatoren wie Axus Technology erschlossen SiC-Chancen durch modulare CMP-Bänke, die auf Breitbandlücken-Wafer zugeschnitten sind, und schufen sich so Raum im breiteren Markt für Halbleiter-Wafer-Polier- und Schleifanlagen trotz dominanter etablierter Anbieter.

Marktführer für Halbleiter-Wafer-Polier- und Schleifanlagen

DISCO Corporation

Tokyo Seimitsu Co. Ltd (ACCRETECH)

Applied Materials Inc.

Ebara Corporation

Revasum Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mitsui and Co. investierte 9,8 Milliarden JPY (63,6 Millionen USD) für einen 30-%-Anteil an Okamoto Machine Tool Works, um den globalen Vertrieb und die gemeinsame F&E an Poliersystemen zu beschleunigen.

- April 2025: ChEmpower sammelte 18,7 Millionen USD ein, um hochpräzise Wafer-Poliertechnologie voranzutreiben, mit Fokus auf atomare Kontrolle für fortschrittliche Knoten.

- März 2025: TSMC startete sein chlorfreies CMP-Pad-Transformationsprojekt mit dem Ziel einer vollständigen Einführung bis 2026.

- Dezember 2024: Das US-amerikanische Büro für Industrie und Sicherheit erließ eine Zwischenregelung zur Verschärfung der Exportkontrollen für fortschrittliche Schleif- und Polieranlagen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Halbleiter-Wafer-Polier- und Schleifanlagen als Umsatz aus fabrikneuen Anlagen, die 100-mm- bis 450-mm-Silizium- oder Verbundwafer unmittelbar vor der Bauelementefertigung oder fortschrittlichen Verpackung dünnen, glätten und planarisieren. Der Fokus liegt auf eigenständigen Poliermaschinen, Schleifmaschinen und integrierten CMP-Systemen, die in Front-End- und fortschrittlichen Back-End-Linien installiert sind.

Ausschlüsse aus dem Umfang: Dienstleistungen, Verbrauchsmaterialien, aufgearbeitete Einheiten und Maschinen, die ausschließlich für optisches Glas verwendet werden, sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Anlagentyp

- Wafer-Schleifmaschinen

- Wafer-Polieranlagen (CMP)

- Integrierte Schleif-Polier-Anlagen

- Sonstige (Läppen, Schneidverdünner)

- Nach Wafer-Größe

- ≤150 mm

- 200 mm

- 300 mm

- 450 mm und darüber

- Nach Technologie

- Rückseiten-Schleifen

- Doppelseitenschleifen

- Chemisch-mechanische Politur (CMP)

- Kantenschleifen / Fasenpolitur

- Nach Halbleitertyp

- Speicher (DRAM, NAND)

- Logik und SoC

- Leistung und Analog (Si, SiC, GaN)

- MEMS und Sensoren

- CMOS-Bildsensoren

- LED und Optoelektronik

- Nach Endnutzer

- Gießereien

- Integrierte Gerätehersteller

- OSAT / Fortschrittliche Verpackungsanlagen

- Forschungs- und Entwicklungsinstitute und Pilotlinien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Taiwan

- Japan

- Südkorea

- Indien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefon- und Videointerviews mit Prozessingenieuren in Taiwan, Texas und Dresden sowie Beschaffungsleitern bei wichtigen OSAT-Unternehmen ermöglichten es uns, die Anlagenauslastung, die Auftragstiefe und aktuelle Durchschnittsverkaufspreisbänder zu überprüfen und die aus der Schreibtischarbeit gewonnenen Variablen zu verfeinern.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen, die den gesamten Wafer-Pool verfolgen, wie SEMI-Quartalslieferstatistiken, SIA-Fertigungstracker, JEITA-Prozessrichtlinien und UN-Comtrade-Importcodes für CMP-Anlagen. Unternehmens-10-Ks, Investorenpräsentationen und Subventionsanträge enthüllten dann Kapitalausgabenabsichten und durchschnittliche Verkaufspreise. Kostenpflichtige Bibliotheken, darunter D&B Hoovers für Lieferantenaufteilungen und Dow Jones Factiva für Dealflow, füllten Lücken und markierten Anomalien. Die aufgeführten Quellen sind illustrativ; viele andere offene und abonnementbasierte Eingaben wurden konsultiert, um Zahlen und Kontext zu überprüfen.

Ein zweiter Durchgang gewichtete begutachtete Artikel zu Verdünnungszielen, über Questel abgerufene Patentanzahlen und Kostenkurven von Branchenverbänden, sodass wir prüfen konnten, ob die Einheitsnachfrage mit Knotenmigrationen und der SiC- oder GaN-Durchdringung übereinstimmte.

Marktgröße und Prognose

Mordor-Analysten bauten den Top-down-Nachfragepool neu auf, indem sie SEMI-Quadratzoll-Daten durch Prävalenz-zu-Anlagen-Verhältnisse, die nach Wafer-Größe und Bauelementeknoten variieren, in wahrscheinliche Anlagenlieferungen umrechneten. Selektive Bottom-up-Zusammenfassungen von Lieferantenumsätzen, Kanalprüfungen und stichprobenartigen Durchschnittsverkaufspreis-×-Volumen-Tests überprüften und stimmten dann die Gesamtwerte ab. Fünf Fingerabdrücke – 300-mm-Fertigungsstättenerweiterungen, frühe 450-mm-Piloten, SiC/GaN-Einführung, Gießereiauslastung und CMP-Durchsatzgewinne – speisen eine multivariate Regression, die den Ausblick 2025–2030 antreibt. Fehlende Einheitenhinweise wurden mit regionalen Kapazitätsplänen und historischer Kapitalausgabenelastizität überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden vor der Freigabe Varianzprüfungen gegen vierteljährliche Lieferzählungen, Senior-Peer-Review und automatisierte Währungsneuberechnungen unterzogen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Subventionsgesetze, Fertigungsvorfälle oder neue Handelsregeln wichtige Eingaben ändern.

Warum unsere Basislinie für Halbleiter-Wafer-Polier- und Schleifanlagen Verlässlichkeit gebietet

Veröffentlichte Werte weichen häufig ab, weil Unternehmen unterschiedliche Anlagenmischungen, Wafer-Durchmesser, Basisjahre oder Währungsumrechnungen wählen. Laut Mordor Intelligence schafft Klarheit darüber, was einbezogen und was ausgeschlossen wird, Vertrauen und hält unsere Basislinie für Planer praktikabel.

Zu den wichtigsten Lückenursachen gehören einige Verlage, die Verbrauchsmaterialien einbeziehen, einen einheitlichen globalen Preis ohne regionale Mischkorrektur anwenden oder extrem aggressive Kapazitätserweiterungen annehmen, was ihre Gesamtwerte streckt, während unser Mittelpunktszenario an realen Kaufverträgen und verifizierten Fertigungsplänen verankert bleibt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 1,58 Mrd. USD (2025) | ||

| 2,81 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Verbrauchsmaterialien und aufgearbeitete Anlagen ein, verwendet einheitlichen globalen Durchschnittsverkaufspreis |

| 4,76 Mrd. USD (2024) | Branchenverband B | Fügt Ätz- und Läppsysteme hinzu, modelliert ein aggressives Ausbauprogramm |

Diese Kontraste zeigen, dass unsere disziplinierte Abgrenzung, transparente Variablen und fortlaufende Validierung Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie bieten, die sie mit Zuversicht nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Halbleiter-Wafer-Polier- und Schleifanlagen?

Der Markt hatte im Jahr 2026 einen Wert von 1,67 Milliarden USD und soll bis 2031 einen Wert von 2,22 Milliarden USD erreichen, mit einer CAGR von 5,86 %.

Welcher Anlagentyp hat den größten Umsatzanteil?

Chemisch-mechanische Politur-Anlagen führten im Jahr 2025 mit einem Umsatzanteil von 55,92 %, aufgrund ihrer entscheidenden Rolle bei der Erzielung von Planarität auf atomarer Ebene.

Warum zieht das 450-mm-Wafer-Segment erneutes Interesse auf sich?

Größere Substrate bieten 2,25-mal mehr Chip-Fläche als 300-mm-Wafer und versprechen niedrigere Kosten pro Chip, sobald technische und kapitalbedingte Hürden überwunden sind.

Wie beeinflussen Exportkontrollvorschriften die Anlagennachfrage?

Strengere US-amerikanische, niederländische und japanische Vorschriften haben die prognostizierten Anlagenlieferungen nach China im Jahr 2025 um bis zu 30 % reduziert und Anbieter dazu veranlasst, Lieferketten in den USA und Europa zu lokalisieren.

Was treibt das schnelle Wachstum bei Polierwerkzeugen für SiC/GaN-Leistungsbauelemente an?

Elektrofahrzeuge und Systeme für erneuerbare Energien bevorzugen Breitbandlücken-Bauelemente, was die Nachfrage nach spezialisierten Schleifmaschinen steigert, die ultraharte Materialien verarbeiten und minimale Schäden im Untergrund gewährleisten.

Seite zuletzt aktualisiert am: