Marktgröße und Marktanteil für selbstverdichtenden Beton (SCC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

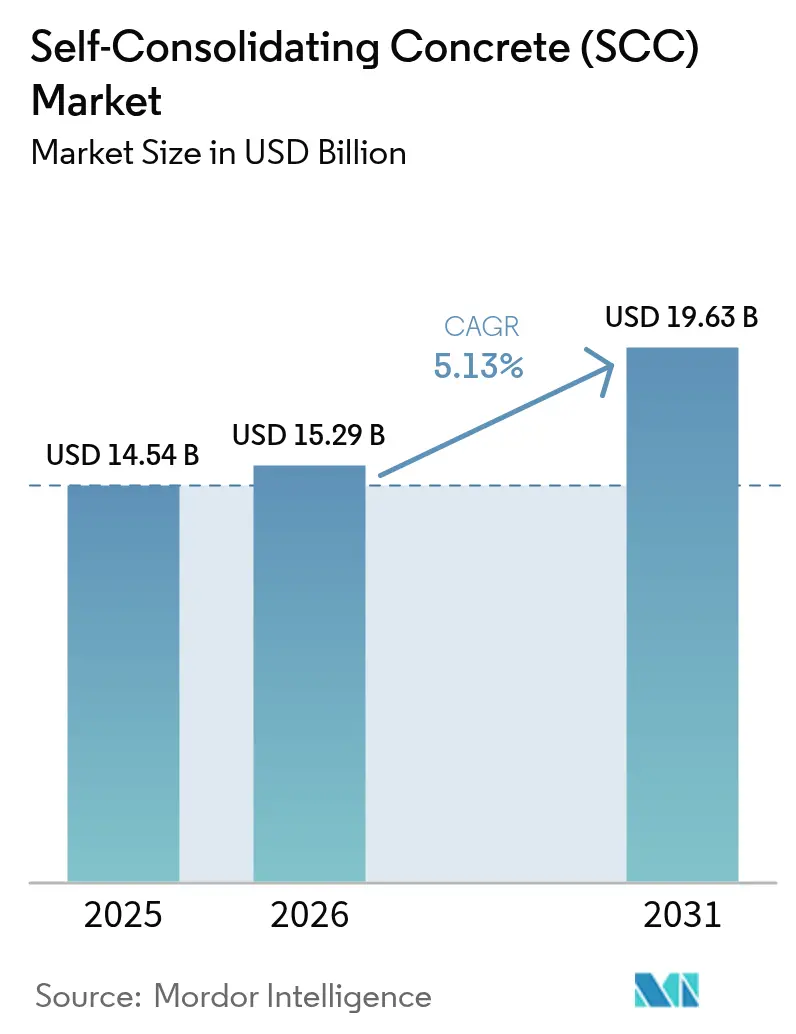

| Marktgröße (2026) | 15.29 Milliarden US-Dollar |

| Marktgröße (2031) | 19.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für selbstverdichtenden Beton (SCC) von Mordor Intelligence

Die Marktgröße für selbstverdichtenden Beton beläuft sich im Jahr 2026 auf geschätzte 15,29 Milliarden USD, ausgehend vom Wert des Jahres 2025 von 14,54 Milliarden USD, mit Projektionen für 2031 von 19,63 Milliarden USD, was einem Wachstum von 5,13 % CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste Nachfrage entsteht durch den Bedarf der Auftragnehmer, komplizierte Bewehrungskörbe ohne mechanische Vibration zu befüllen – eine Anforderung, die mit verschärften Arbeitsvorschriften und Automatisierungszielen übereinstimmt. Der regulatorische Druck zur Reduzierung des eingebetteten Kohlenstoffs, insbesondere in Nordamerika und Europa, beschleunigt den Übergang zu Mischungen mit hohem Anteil an ergänzenden zementösen Materialien. Etablierte Beimischungshersteller nutzen die Polycarboxylat-Chemie, um den Fluss bei niedrigeren Wasser-Bindemittel-Verhältnissen zu verbessern, während digitale Überwachungsplattformen Echtzeit-Festigkeitsdaten liefern, die zur Reduzierung des Zementgehalts beitragen. Insgesamt verstärken diese Faktoren einen positiven Kreislauf, bei dem bessere Leistung, geringere Arbeitsintensität und Nachhaltigkeitsvorgaben allesamt den Markt für selbstverdichtenden Beton begünstigen.

Wichtigste Erkenntnisse des Berichts

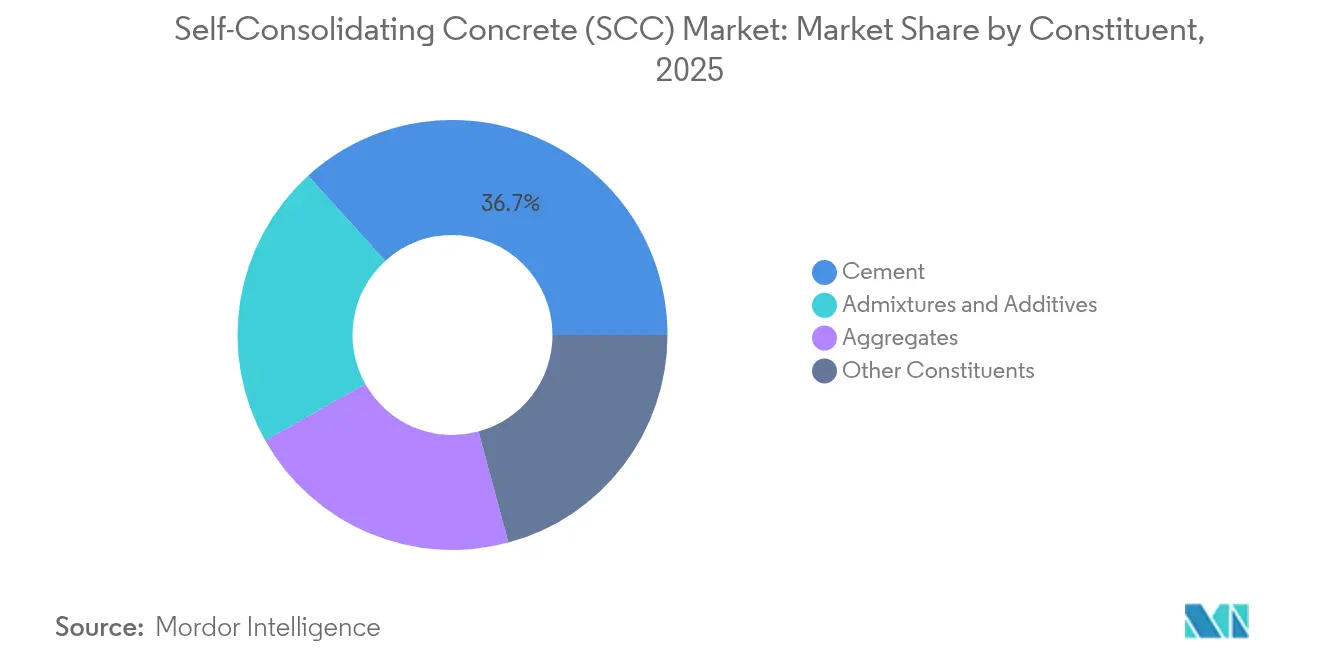

- Nach Bestandteil hielt Zement mit 36,72 % der Marktgröße für selbstverdichtenden Beton im Jahr 2025 den ersten Platz; Beimischungen und Zusatzstoffe stellen die am schnellsten wachsende Bestandteilkategorie mit einer CAGR von 6,96 % dar.

- Nach Anwendung führte Infrastruktur mit 42,55 % des Marktanteils für selbstverdichtenden Beton im Jahr 2025, während Betonfertigteile bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen werden.

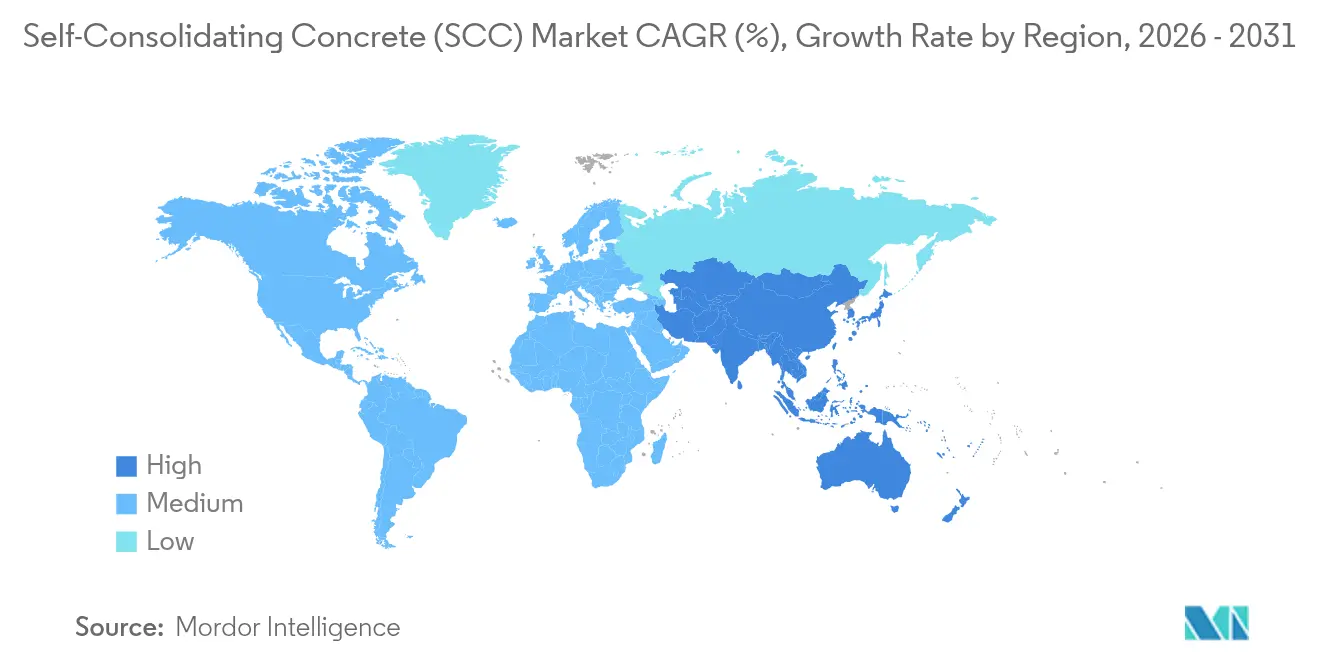

- Nach Geografie dominierte Asien-Pazifik mit 49,12 % den Markt für selbstverdichtenden Beton im Jahr 2025 und wächst mit einer regional führenden CAGR von 7,36 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für selbstverdichtenden Beton (SCC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitssparende Einbringung bei Fertigteilen und Ortbetonarbeiten | +1.2% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kohlenstoffarmen, SCM-reichen Mischungen | +0.8% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunahme automatisierter/robotergestützter Gießlinien | +0.6% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz in komplexen Hochhaus- und Megainfrastrukturprojekten | +0.9% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mandate für nachhaltiges Bauen | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitssparende Einbringung bei Fertigteilen und Ortbetonarbeiten

Chronischer Fachkräftemangel veranlasst Bauunternehmen, vibrationsfreie Einbringmethoden zu übernehmen, die die Zykluszeiten um bis zu 73 % verkürzen und schlankere Besatzungsgrößen ermöglichen. Fertigteilwerke verzeichnen 28 % Produktivitätssteigerungen bei der Integration von faserverstärkten selbstverdichtenden Mischungen – eine Zahl, die inzwischen in Nordamerika und Japan beobachtbar ist. Schnellere Durchlaufzeiten ergeben Kostenparität gegenüber herkömmlichem Beton trotz eines Materialaufschlags von 15–25 %. Der Vorteil multipliziert sich bei dicht bewehrten Bereichen, wo Vibration entweder unpraktisch oder physisch unmöglich ist, und stellt den Markt für selbstverdichtenden Beton in den Mittelpunkt von Hochhaus- und Brückenbauarbeiten.

Nachfrage nach kohlenstoffarmen SCM-reichen Mischungen

Staatliche „Buy Clean”-Regelungen in New York setzen Obergrenzen für den eingebetteten Kohlenstoff bei Beton, der für öffentliche Projekte geliefert wird, und drängen die Hersteller zu hohen Schlacke- und Flugasche-Dosierungen, die sich natürlich mit fließfähigen Mischungen kombinieren lassen[1]New York State Office of General Services, "Buy Clean Concrete Guidelines," ogs.ny.gov. Ähnliche Schwellenwerte im Rahmen des CALGreen-Codes Kaliforniens und des RE2020-Rahmens Frankreichs schaffen einen Preisaufschlag für Formulierungen, die CO₂-Einsparungen von 30–50 % gegenüber Typ-I-Mischungen erzielen. Moderne Polycarboxylat-Superplastifizierer erhalten den erforderlichen Fluss bei reduzierten Klinkerfaktoren und stärken den Markt für selbstverdichtenden Beton als Nachhaltigkeitshebel und nicht nur als Arbeitslösung.

Zunahme automatisierter robotergestützter Gießlinien

Robotergestützte Einbringzellen, die im Singapurer Technologielabor von Obayashi entwickelt werden, sind auf Beton angewiesen, der sich unter seinem eigenen Gewicht ausbreitet und dabei der Entmischung bei langen Pumpläufen widersteht[2]Obayashi Corporation, "Robotics-Enabled Construction Technologies," obayashi.co.jp. Viskositätsmodifizierende Beimischungen optimieren die Rheologie für kontinuierliches robotergestütztes Gießen und verbessern die Maßgenauigkeit sowie den Lärmpegel am Arbeitsplatz. Cloud-verbundene Reifesensoren von Heidelberg Materials liefern Echtzeit-Druckfestigkeitsdaten, reduzieren die Zementdosierungen um bis zu 20 % und halten die Produktionslinien in Betrieb. Diese Fortschritte festigen den Markt für selbstverdichtenden Beton als Voraussetzung für automatisierte Fabriken.

Einsatz in komplexen Hochhaus- und Megainfrastrukturprojekten

Projekte wie das 49-stöckige Sky Fort Business Center in Bulgarien verdeutlichen die Fähigkeit, C-50/60-Mischungen über mehr als 180 m ohne Entmischung zu pumpen, was gleichmäßige Oberflächen und minimale Nacharbeiten ergibt. Brückendecks, Pfahlkopfplatten und Schlitzwände profitieren von der Fähigkeit des Materials, sich durch dichte Bewehrungskörbe selbst zu nivellieren. Da Megaprojekte in den städtischen Kernen des Asien-Pazifik-Raums zunehmen, genießt der Markt für selbstverdichtenden Beton Prioritätsstatus, wenn Geometrie, Zugänglichkeit oder Bewehrungsdichte die herkömmliche Einbringung erschweren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Aufschlag für Mischungsdesign und Materialkosten | -1.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fachkenntnisse vor Ort in Schwellenregionen | -0.9% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Beimischungsempfindlichkeit verursacht Qualitätsschwankungen | -0.7% | Global, konzentriert in Regionen mit heißem Klima | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Aufschlag für Mischungsdesign und Materialkosten

Ein Kostengefälle von 15–25 % gegenüber herkömmlichem Beton bleibt ein Gegenwind, wo immer die Löhne niedrig sind und Projektauftraggeber Premiumpreisen widerstehen. Der Bedarf an gut abgestuften Zuschlagstoffen und importierten Beimischungen kann die Kosten in Südostasien und Teilen Lateinamerikas in die Höhe treiben und das Wachstum des Marktes für selbstverdichtenden Beton trotz klarer Arbeitseinsparungen dämpfen. Auftragnehmer müssen die Vorabkosten gegen nachgelagerte Effizienzgewinne abwägen, was die Akzeptanz bei kleinen Projekten einschränkt.

Begrenzte Fachkenntnisse vor Ort in Schwellenregionen

Eine erfolgreiche Ausführung hängt von Ausbreitmaß-, J-Ring- und Entmischungsprüfroutinen ab, die vielen lokalen Labors fehlen. Unzureichende Schulung führt zu Über- oder Unterdosierung von Beimischungen, was Leistungsschwankungen und sporadische Ablehnungen verursacht. Da Lieferanten mobile Labors und Zertifizierungsprogramme einführen, wird die Wissenslücke kleiner, aber in der Zwischenzeit sieht sich der Markt für selbstverdichtenden Beton in weniger industrialisierten Regionen mit längeren Verkaufszyklen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bestandteil: Zementdominanz inmitten von Beimischungsinnovationen

Zement machte 2025 36,72 % des Marktes für selbstverdichtenden Beton aus – ein Vorsprung, der auf das strukturelle Volumen und nicht auf die Wachstumsdynamik zurückzuführen ist. Beimischungen verzeichnen nun eine CAGR von 6,96 %, getragen von der raschen Übernahme von Polycarboxylat-Ethern der vierten Generation, die Wasser-Bindemittel-Verhältnisse nahe 0,30 ohne Einbußen beim Fluss ermöglichen. In Kombination mit Viskositätsmodifikatoren erschließen diese Chemikalien höhere SCM-Ersatzraten, die den Herstellern helfen, verschärfte CO₂-Obergrenzen einzuhalten. Zuschlagstoffe rangieren wertmäßig an zweiter Stelle; die Nachfrage nach lückenhaft abgestuftem Gestein mit geringer Plattigkeit zur Minderung von Blockierungen bei minimalem Fülldruck nimmt zu. Die Bestandteilmischung neigt sich zur chemischen Optimierung, da die Hersteller Leistung über Zementtonnage stellen – was unterstreicht, warum globale Großunternehmen F&E-Allianzen und Akquisitionen im Beimischungsbereich priorisieren.

Der Schwenk zur SCM-Integration verändert die Lieferantenhierarchien. Die Verfügbarkeit von Flugasche bleibt in westlichen Märkten aufgrund des rückläufigen Kohlestroms volatil, was das Interesse an kalziniertem Ton und gemahlenen Glaspozzolanen weckt. Faserzusätze wachsen in Fertigteilanwendungen und bieten Risssteuerung, die das vibrationsfreie Gießen ergänzt. SikaGrind-400 veranschaulicht, wie gezielte Mahllhilfen die Frühfestigkeit steigern, wenn die Klinkerfaktoren sinken, und den adressierbaren Markt für selbstverdichtenden Beton erweitern. Zementhersteller kontern, indem sie kohlenstoffarme Bindemittel mit hauseigenen Beimischungslinien bündeln, um Marktanteile zu halten – ein Signal, dass der künftige Wettbewerbsvorteil weniger von der Rohtonnage als von integrierten chemischen Lösungen abhängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Infrastrukturführerschaft treibt Fertigteilinnovation voran

Infrastruktur hielt 2025 42,55 % des Marktanteils für selbstverdichtenden Beton, dank Brücken, Tunneln und Tiefgründungen, die eine vollständige Verdichtung um dichte Bewehrungen erfordern. Öffentliche Baupipelines in China, Indien und den Vereinigten Staaten garantieren Volumensichtbarkeit und geben Materiallieferanten die Skalierung, um Formulierungs-F&E zu amortisieren. Fertigteilsegmente verzeichnen, obwohl in absoluten Zahlen kleiner, eine CAGR von 6,71 %, da sich die Fabrikautomatisierung ausbreitet. Kontrollierte Umgebungen eignen sich für fließfähige Mischungen, und der reduzierte Lärm durch vibrationsfreies Gießen ermöglicht es städtischen Werken, innerhalb strengerer Zonenvorschriften zu arbeiten. Der Hochhauswohnungsbau gewinnt ebenfalls an Bedeutung, wo Aufzugskernverdichtung und Arbeitskräftemangel zusammentreffen, insbesondere in Japan und im städtischen Indien.

Architektonische Komponenten – geschwungene Fassaden, sichtbetonfertige Stützen und skulpturale Elemente – nutzen die formfüllende Fähigkeit des Materials, um makellose Oberflächen ohne Oberflächenbehandlungen zu erzielen. Marine- und Industriebauten übernehmen selbstverdichtenden Beton für Dauerhaftigkeit in chloridreichen Umgebungen, wo eine innere Verdichtung entscheidend ist. Insgesamt stellt die Vielfalt der Anwendungsfälle sicher, dass kein einzelnes Anwendungsgebiet das Wachstum dominiert, und schützt den Markt für selbstverdichtenden Beton vor Abschwüngen in einem einzelnen Bausegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 49,12 % des globalen Umsatzes und soll mit einer CAGR von 7,36 % wachsen, was massive Infrastrukturausgaben in Verbindung mit akutem Arbeitskräftemangel widerspiegelt. Chinas Hochgeschwindigkeitsbahn-Viadukte und Indiens Programm für intelligente Städte schreiben routinemäßig vibrationsfreien Beton für dichte Bewehrungskörbe vor. Japans Überstundengesetzgebung begrenzt die Arbeitsstunden auf der Baustelle und stärkt die wirtschaftliche Begründung für automatisierte Einbringung sowohl in Fertigteilwerken als auch bei Ortbetonarbeiten. Nordamerika rangiert wertmäßig an zweiter Stelle; überparteiliche Infrastrukturausgaben erschließen Möglichkeiten zur Sanierung von Brückendecks und Autobahnen, die mit New Yorks Obergrenzen für eingebetteten Kohlenstoff übereinstimmen.

Europa bleibt eine reife, aber innovative Arena. Obergrenzen für eingebetteten Kohlenstoff im Rahmen von RE2020 in Frankreich und Irlands Mandat zur Klinkerreduzierung beschleunigen die SCM-Übernahme und steigern damit die Beimischungsnachfrage. Naher Osten & Afrika und Südamerika starten von kleineren Ausgangspunkten, zeigen aber wachsendes Interesse, da technische Servicenetzwerke expandieren und Megaprojekte zunehmen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von SCC beginnt mit vorgelagerten Bindemitteln und ergänzenden zementären Materialien (Zementhersteller und Verarbeiter von Zementzusatzstoffen), Zuschlagstoffen (Steinbrüche und Sandlieferanten mit strenger Sieblinienkontrolle) und Spezialchemikalien, einschließlich Polycarboxylatether-Fließmitteln und viskositätsmodifizierenden Zusatzmitteln. Diese Vorprodukte werden dann in der Mischungskonzeption und im Probemischen eingesetzt, gefolgt von der Produktion in Transportbetonwerken und Fertigteilwerken. Der Vertrieb erfolgt über Fahrmischer und Pumpen oder über die interne Logistik für vorgefertigte Bauteile. Technischer Service und Prüfkapazitäten sind ein zentrales Glied bei SCC, da regelmäßige Setzfließmaß- und Blockier-/Entmischungsprüfungen erforderlich sind, um die Rheologie stabil zu halten, insbesondere beim Einbau bei heißem Wetter und bei langen Pumpstrecken.

Die Wertschöpfung konzentriert sich auf Formulierungs-Know-how, insbesondere die Auswahl von Zusatzmitteln und die Optimierung der Dosierung, um den Fluss bei niedrigen Wasser-Bindemittel-Verhältnissen aufrechtzuerhalten, sowie auf die Qualitätssicherung bei Zuschlagstoffen und bei der Frischbetonleistung. Zu den Engpässen zählen häufig uneinheitliche Zuschlagstoff-Sieblinien, eine Zusatzmittelempfindlichkeit, die zu Chargenschwankungen führt, sowie ein Mangel an geschultem Personal, das SCC-spezifische Prüfungen durchführen und Probleme beheben kann. Infolgedessen betonen Wettbewerbsstrategien häufig die vertikale Integration, wobei Zement- und Betonhersteller kohlenstoffarme Bindemittel mit hauseigenen Zusatzmittelsystemen bündeln, sowie eine engere Zusammenarbeit mit Fertigteilherstellern, die automatisierte Gießlinien einsetzen, bei denen vibrationsfreies Einbringen den Durchsatz und gleichbleibende Oberflächenqualität unterstützt.

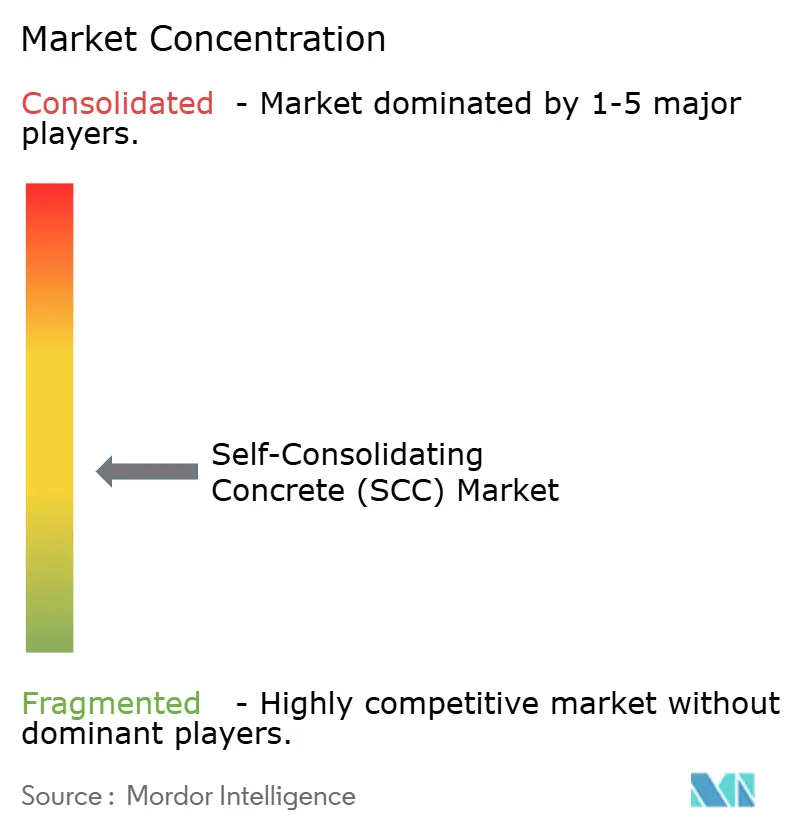

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung. Chemieunternehmen wie BASF und Sika nutzen ihre Beimischungsportfolios, um in Territorien vorzudringen, die einst von Zementmajors kontrolliert wurden. Die Übernahme von FOSROC durch Saint-Gobain für 1,025 Milliarden USD im Februar 2025 unterstreicht den Wert, der auf bautechnisch-chemisches Know-how gelegt wird. Heidelberg Materials treibt die digitale Baustellenüberwachung über seine Giatec-Allianz voran und ermöglicht 20 % Zementreduzierungen sowie eine Verbesserung der Nachhaltigkeitsnachweise.

Strategische Schwerpunkte umfassen vertikale Integration, regionale Ergänzungsakquisitionen und F&E-Partnerschaften, die auf kohlenstoffreduzierte Bindemittel abzielen. Disruptoren setzen cloud-verbundene Rheologiesensoren und KI-gesteuerte Mischungsdesign-Engines ein und senken die technischen Hürden für kleine Transportbetonhersteller. Lieferanten, die kohlenstoffarme Bindemittel mit roboterfreundlichem Fluss bündeln können, behalten einen Vorteil, insbesondere in Regionen, wo Arbeitskräftemangel und Vorschriften für eingebetteten Kohlenstoff zusammentreffen. Das Wettbewerbsnarrativ erstreckt sich nun über die Materialkosten hinaus auf ganzheitliche Leistungspakete mit digitalen Tests, Kohlenstoffbilanzierung und Baustellenlogistik – Merkmale, die gemeinsam den Markt für selbstverdichtenden Beton prägen.

Marktführer der Branche für selbstverdichtenden Beton (SCC)

Cemex SAB de CV

CRH

Heidelberg Materials

Holcim

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißräume für SCC entstehen rund um Rohstoffe der Kreislaufwirtschaft und quantifizierte Mischungsoptimierung, da die SCC-Leistung stark von der Zuschlagstoffqualität und der Zementleimrheologie abhängt, während Bauherren die Anforderungen an graue Emissionen verschärfen. Im Jahr 2026 hat die technische Arbeit Wege für Mischungen mit hohem Substitutionsanteil aufgezeigt, einschließlich SCC, das Bau- und Abbruchabfälle als Zuschlagstoffersatz im Rahmen des EU-Horizon-Projekts MOBICCON-PRO verwendet, sowie Optimierungsrahmen, die bis zu 100 % rückgewonnenen Asphaltbelag einbeziehen und dabei auf strukturelle Leistung abzielen. Diese Entwicklungsstränge schaffen Kommerzialisierungschancen für Zusatzmittelanbieter und Transportbetonhersteller, die die Qualitätskontrolle standardisieren und wiederholbare Spezifikationen für SCC mit Recyclinganteil anbieten können.

Eine weitere Chance liegt in anwendungsspezifischem SCC für komplexe Infrastrukturprojekte, bei denen Verdichtungsbeschränkungen die Bauausführbarkeit stärker prägen als die Materialkosten. Technische Leitlinien und fallbasierte Dokumentationen zu speziellen Einbauten, einschließlich Wasserkraft-Bauwerken, bei denen SCC selektiv für eingebettete Auskleidungen, Tunnelfirsten und komplexe Bereiche eingesetzt wird, deuten auf einen Weg für Hersteller hin, SCC als problemlösendes System zu positionieren, das maßgeschneiderte Rheologie mit Vor-Ort-Unterstützung kombiniert, anstatt es als generischen Premiumbeton zu verkaufen. Digitale Werkzeuge, die den Versuch-und-Irrtum-Aufwand bei der Mischungskonzeption verringern, schaffen ebenfalls Raum für differenzierte Servicemodelle, einschließlich von Veröffentlichungen aus dem Jahr 2026 zur maschinell gelernten mehrzieligen Optimierung von flugaschebasiertem SCC in Bezug auf mechanische Leistung und Umweltauswirkungen, wodurch die SCC-Entwicklung sowohl mit Kosten- als auch mit CO2-Vorgaben verknüpft wird.

Aktuelle Branchenentwicklungen

- März 2026: Amrize brachte auf der CONEXPO-CON/AGG 2026 seine Hochleistungsbeton-Reihe EVERtect auf den Markt, einschließlich FLUIDtect als firmeneigener selbstverdichtender Betonmischung. Das Unternehmen positionierte die Markteinführung um ein markengeprägtes Leistungsportfolio für Bauunternehmer und stärkte damit die Differenzierung über das reine Massentransportbeton-Angebot in Nordamerika hinaus.

- Mai 2025: Holcim führte in Peru seine Grauzement- und Betonproduktreihe ein und hob dabei spezialisierte Produkte wie selbstverdichtenden Beton hervor. Die Erweiterung des Spezialbetonsortiments unterstützt die Standardisierung von Mischungen und den technischen Serviceabsatz für SCC in einem wachsenden Baumarkt.

- November 2024: CRH gab eine endgültige Vereinbarung zum Erwerb eines Portfolios von Zement- und Transportbeton-Anlagen von Martin Marietta Materials in South Texas im Rahmen einer Bartransaktion in Höhe von 2,1 Milliarden USD bekannt, wobei selbstverdichtender Beton im Produktumfang enthalten ist. Die Vermögenserweiterung stärkt die Vertriebsdichte und die Mischungsfähigkeiten von CRH in einem wichtigen US-Baukorridor, in dem Hochleistungsbetone über ein integriertes lokales Netzwerk skaliert werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für selbstverdichtenden Beton (SCC) definiert als der Wert von SCC-Mischungen, die für Bauanwendungen verkauft werden, bei denen Beton so konzipiert ist, dass er ohne mechanische Vibration fließt und sich selbst nivelliert, über alle wichtigen Regionen hinweg.

Ausschlüsse des Umfangs: Wir schließen konventionellen vibrierten Beton, Baustellenarbeit und Einbauleistungen sowie Geräte für Vibration oder Pumpen aus, sofern diese nicht im Verkaufspreis des Betons enthalten sind.

Übersicht der Segmentierung

- Nach Bestandteil

- Zement

- Zuschlagstoffe

- Beimischungen und Zusatzstoffe

- Sonstige Bestandteile

- Nach Anwendung

- Betonfertigteile

- Architekturelemente

- Wohngebäude

- Infrastruktur (Brücken, Tunnel usw.)

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das Basisnachfragebild aufzubauen und die Annahmen für Betonvolumina, Preisgestaltung und regionale Baukonjunkturzyklen praxisnah zu halten. Wir stützten uns auf öffentliche Bau- und Infrastrukturindikatoren sowie auf technische Normen, die das Verhalten von SCC in realen Projekten beschreiben.

Zu den herangezogenen Quellen zählen nationale Statistikbehörden für die Bauproduktion, Veröffentlichungen zu Verkehr und öffentlichen Bauvorhaben für Infrastrukturpipelines sowie Materialien von Branchenverbänden zur Transportbeton- und Fertigteilproduktion. Wir nutzten außerdem Normen und Richtlinien von ASTM und ACI sowie peer-reviewte Fachzeitschriften für Zement und Beton, um Trends bei der Mischungskonzeption, einschließlich Zusatzmittelintensität und zementärem Gehalt, gegenzuprüfen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Baufachpresse wurden zur Plausibilitätsprüfung von Kapazitätserweiterungen und regionalen Nachfrageverschiebungen genutzt, während ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Patentrecherchen halfen, Lücken bei Erweiterungen und Technologieadoption zu schließen. Die hier genannten Quellen sind lediglich beispielhaft, und es wurden auch viele weitere öffentliche Referenzen für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung, wo SCC tatsächlich spezifiziert und bezahlt wird, da die Adoption je nach Projekttyp und Praxis der Bauunternehmer variiert. Wir sprachen mit Akteuren aus dem Transportbeton- und Fertigteilbereich, technischen Fachkräften mit Fokus auf Zusatzmittel und projektseitigen Anwendern, um Preisaufschläge, typische Leistungsziele für Mischungen und die Bedingungen zu bestätigen, unter denen wieder auf konventionellen vibrierten Beton umgestellt wird.

Die Eingaben wurden auch genutzt, um regionale Adoptionskurven anzupassen und kurzfristige Auslöser wie den Zeitpunkt von Infrastrukturausschreibungen, die Verfügbarkeit von Arbeitskräften und normbedingte Dauerhaftigkeitsanforderungen zu bestätigen, die dann direkt in die endgültigen Annahmen einflossen.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 17 % | APAC: 47 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 38 % | EMEA: 31 % |

| Kleinere Akteure: 19 % | Manager: 45 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Bauproduktion und die Infrastrukturaktivität nach Region rekonstruiert und anschließend nach der SCC-Durchdringung bei den Anwendungstypen gefiltert werden, die es üblicherweise vorschreiben, wie Fertigteilprodukte, Infrastrukturgüsse und architektonisch sichtbare Elemente. Um die Gesamtwerte fundiert zu halten, gleichen wir diese Sichtweise mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartiger Überprüfungen von Transportbeton- und Fertigteillieferungen, typischer Preisaufschlagsspannen für SCC und angebotsseitiger Volumensignale. Diese Eingaben werden anschließend genutzt, um Annahmen zu Adoption und Preisgestaltung anzupassen.

Zu den praktischen Modelleingaben zählen die Richtung der regionalen Bauausgaben, Vergaben von Infrastrukturausschreibungen und Projektstarts, die Dynamik der Fertigteilproduktion, die Intensität der Zusatzmittelnutzung als Proxy für SCC-freundliche Mischungen sowie beobachtete SCC-Preisaufschläge gegenüber konventionellen Mischungen in lokalen Währungen. Wo die Datenlage dünn ist, werden Lücken mithilfe von Proxys aus benachbarten Märkten behandelt, zum Beispiel der Aufteilung zwischen Transportbeton und Fertigteilen, und diese Proxys werden anschließend mit Interviewrückmeldungen belastungsgetestet, bis die implizierten Volumina und Werte plausibel bleiben.

Für die Prognose wird eine Szenarioanalyse rund um drei Stellgrößen angewendet, die in den Interviews hervorgehoben wurden, nämlich den Zeitpunkt der Infrastrukturpipeline, Arbeitskräfte- und Produktivitätsbeschränkungen, die SCC begünstigen, sowie das Tempo der Spezifikationsübernahme bei Fertigteilen und stark bewehrten Einbauten. Wir wandeln diese Szenarien in eine zentrale Prognose um, indem wir Ergebnisse gewichten, die am besten zur kurzfristigen Projektpipeline und zur erwarteten Preisentwicklung passen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie die Richtung der Bauproduktion, wichtige Vergabezyklen für Infrastruktur und den implizierten SCC-Anteil innerhalb der Transportbeton- und Fertigteilaktivität abgeglichen. Zeigt eine Region einen ungewöhnlichen Anstieg oder Rückgang, werden die Annahmen überprüft und Folgegespräche angestoßen, um zu bestätigen, ob die Verschiebung eine tatsächliche Projektwelle widerspiegelt.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, um die Eingabelogik, die Einheitenkonsistenz und die Behandlung von Währungen über die Regionen hinweg abzugleichen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, zum Beispiel eine größere Kapazitätserweiterung oder ein starker Ausschlag der Inputkosten. Unmittelbar vor der Auslieferung wird eine letzte Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Self Consolidating Concrete (SCC) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für SCC stimmen oft nicht überein, da sich die Zählregeln unterscheiden, selbst wenn der Titel denselben Wortlaut verwendet. Die Unterschiede lassen sich in der Regel darauf zurückführen, wie eng SCC definiert wird, wie Preisaufschläge über Transportbeton- und Fertigteilkanäle angewendet werden und wie Währungszeitpunkt und Aktualisierungsrhythmus gehandhabt werden, wenn sich Bauzyklen verschieben.

Einige externe Schätzungen verfolgen einen breiteren Ansatz bei Baumaterialien und mischen möglicherweise SCC-ähnliche, hochfließfähige Mischungen mit konventionellem Beton, der durch Zusatzmittel aufgewertet wurde. SCC wird bei Mordor Intelligence nur erfasst, wenn es die Absicht der Selbstverdichtung und die Leistungsdefinition erfüllt, und der Wert von Einbauleistungen oder Vibrationsgeräten wird ausgeschlossen. Dies hält die Gesamtwerte näher an den Mischungsverkäufen als an den gesamten Projektausgaben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,29 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 13,06 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, und der Wert für 2025 kann einen anderen Zeitpunkt der Währungsumrechnung sowie eine konservativere kurzfristige Annahme zum Bauzyklus widerspiegeln. |

| Branchenverlag B | 13,91 Mrd. USD (2025) | Wendet möglicherweise eine andere Entwicklung des SCC-Preisaufschlags je Anwendung an, und es ist nicht immer klar, wie die Aufteilung zwischen Transportbeton- und Fertigteilkanälen über die Regionen hinweg normalisiert wird. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus der Jahresausrichtung und daraus, wie eng SCC von benachbarten, hochverarbeitbaren Mischungen abgegrenzt wird, bevor die Preisgestaltung angewendet wird. Indem der Umfang klar gehalten, die Adoption mit projektseitigen Eingaben gegengeprüft und Konsistenzprüfungen gegen Bau- und Fertigteilsignale durchgeführt werden, bleibt die Endsumme nachvollziehbar auf wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnellste Wachstum im Markt für selbstverdichtenden Beton an?

Die rasche Übernahme von Fertigteilen, strengere Kohlenstoffvorschriften und Automatisierungsinitiativen kombinieren sich, um eine CAGR von 6,71 % im Fertigteilsegment und eine marktweite CAGR von 5,13 % voranzutreiben.

Wie groß wird der Markt für selbstverdichtenden Beton bis 2031 sein?

Prognosen zeigen 19,63 Milliarden USD bis 2031, ausgehend von 15,29 Milliarden USD im Jahr 2026 bei einer CAGR von 5,13 %.

Welche Region dominiert heute den Absatz von selbstverdichtendem Beton?

Asien-Pazifik hält 49,12 % des globalen Umsatzes und wächst bis 2031 am schnellsten mit 7,36 %, dank Megainfrastrukturprojekten und Arbeitskräftemangel.

Warum bevorzugen Fertigteilwerke selbstverdichtenden Beton?

Das Material eliminiert Vibration und ermöglicht leisere, schnellere robotergestützte Gießlinien sowie 28 % Produktivitätssteigerungen in kontrollierten Fabrikumgebungen.

Seite zuletzt aktualisiert am: