Marktgröße und Marktanteil für selbstverdichtenden Beton

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

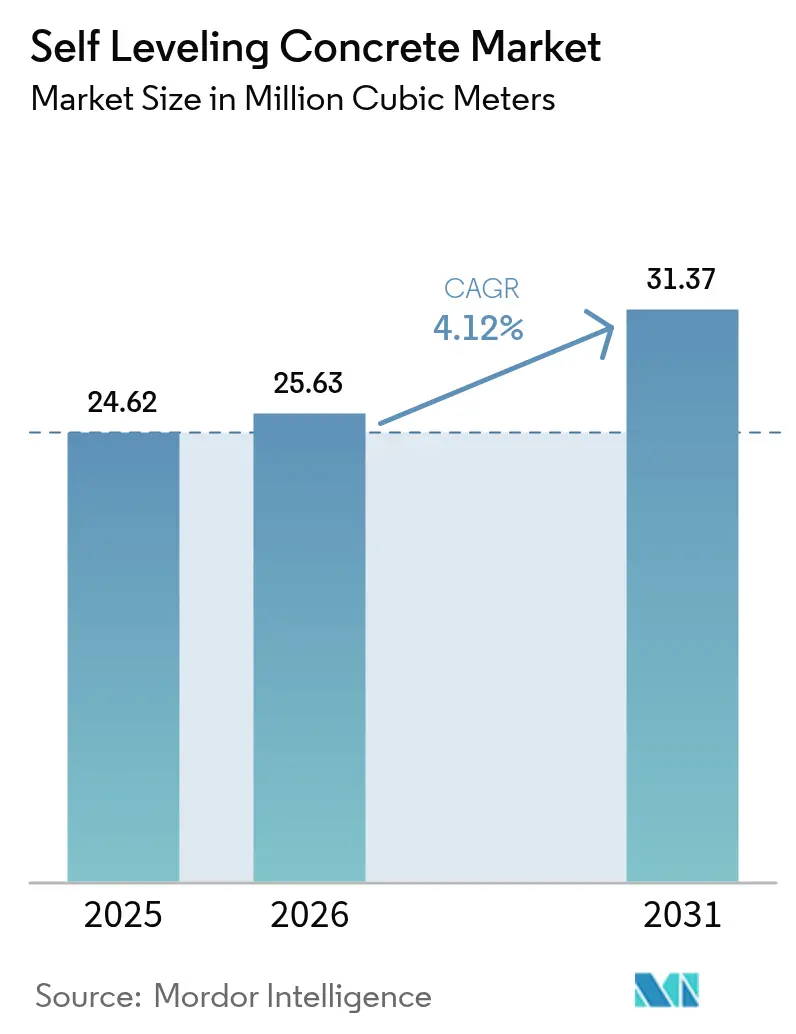

| Marktvolumen (2026) | 25.63 Millionen Kubikmeter |

| Marktvolumen (2031) | 31.37 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für selbstverdichtenden Beton von Mordor Intelligence

Die Marktgröße für selbstverdichtenden Beton wird voraussichtlich von 24,62 Millionen Kubikmetern im Jahr 2025 auf 25,63 Millionen Kubikmeter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,12 % über den Zeitraum 2026–2031 ein Volumen von 31,37 Millionen Kubikmetern erreichen. Der rasante Ausbau der E-Commerce-Logistikinfrastruktur, strengere Ebenheitstoleranzen für Unterböden bei Luxus-Vinylbelägen (LVT) sowie die rasche Verbreitung kohlenstoffarmer Calciumsulfoaluminat-Mischungen (CSA) verändern die Beschaffungsmuster im Markt für selbstverdichtenden Beton grundlegend. Auftragnehmer schreiben zunehmend Mischungen vor, die in ≤72 Stunden 3.000 psi erreichen, damit Lagerhallen innerhalb von drei Monaten nach der Betonage mit der Regalinstallation beginnen können. Regionale Regierungen verstärken diesen Wandel durch Anreize für flüchtige organische Verbindungen-freie (VOC-freie) Baumaterialien, während Flughafenterminalerweiterungen, die von der US-amerikanischen Bundesluftfahrtbehörde finanziert werden, die Ebenheitskriterien gemäß ACI 302.1R des Amerikanischen Betoninstituts vorschreiben. Gleichzeitig reduzieren digital-twin-gestützte Laser-Abziehroboter den Materialabfall, senken den Arbeitsaufwand und gewährleisten die Einhaltung der Bodenebenheit in Echtzeit. Diese Kräfte verbessern gemeinsam die Installationswirtschaftlichkeit, erhöhen jedoch gleichzeitig den Bedarf an zertifizierter Anwenderschulung.

Wichtigste Erkenntnisse des Berichts

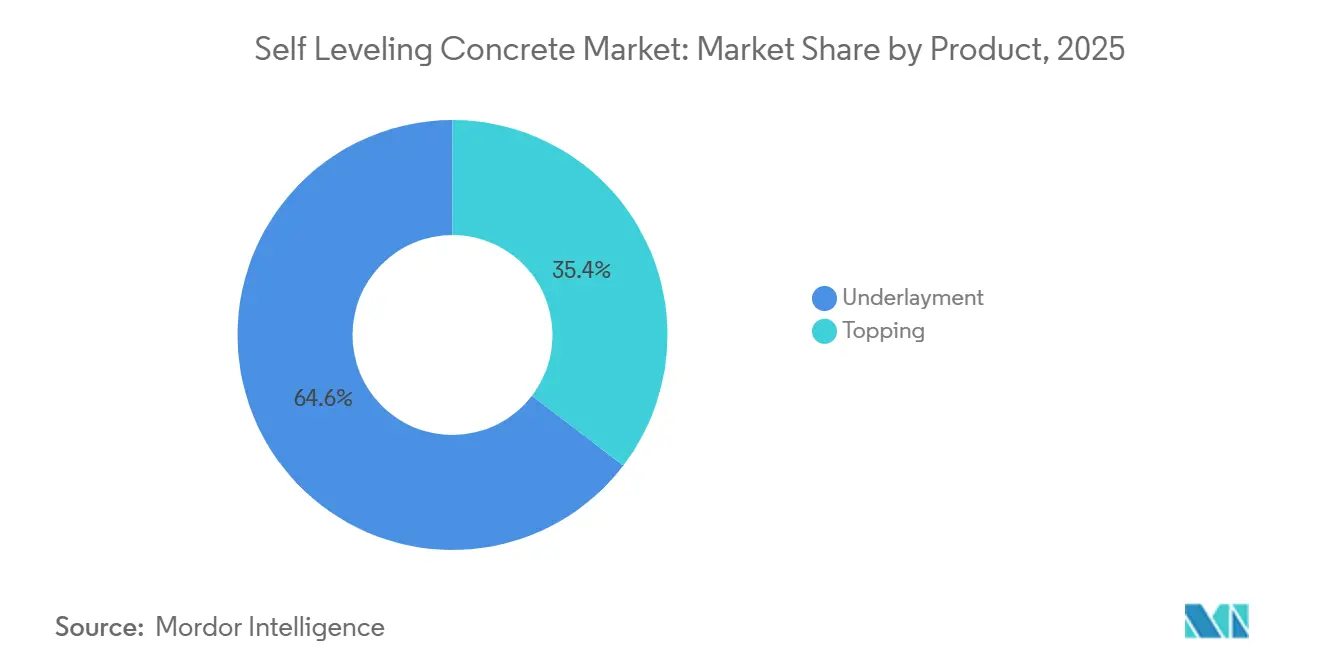

- Nach Produkt hielten Unterlagsschichten im Jahr 2025 einen Volumenanteil von 64,62 %, während Abdeckschichten bis 2031 mit einer CAGR von 4,38 % wachsen sollen.

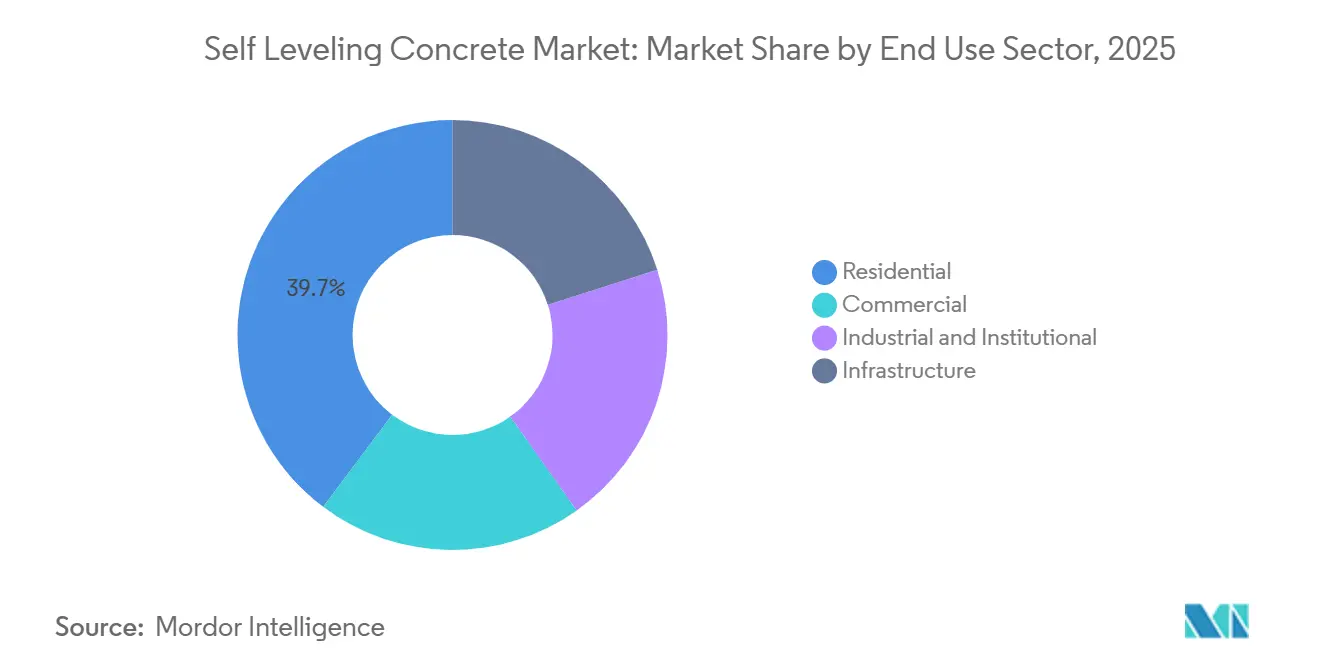

- Nach Endverbrauchssektor führte der Wohnungsbau mit einem Volumenanteil von 39,72 % im Jahr 2025; Infrastrukturanwendungen verzeichnen mit 4,22 % bis 2031 die höchste prognostizierte CAGR.

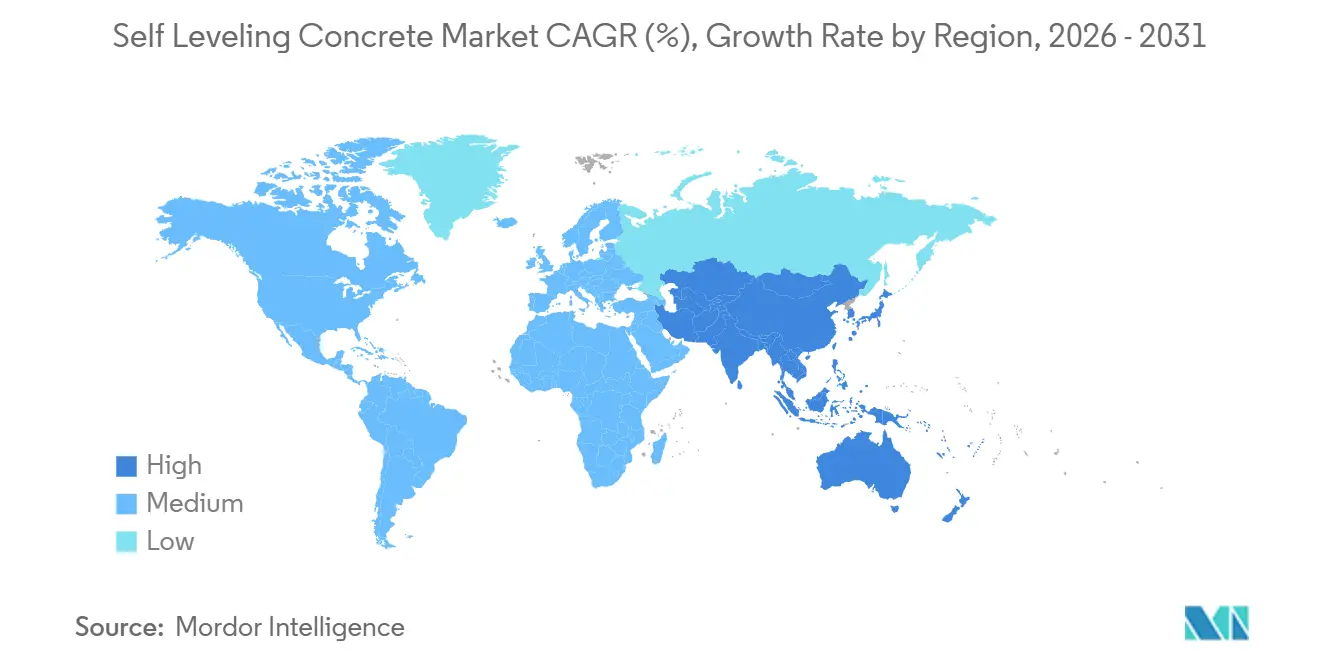

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Verbrauchsanteil von 38,45 %, der bis 2031 mit 4,29 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für selbstverdichtenden Beton

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Bodenverlegezeiten in E-Commerce-Fulfillment-Centern | +0.7% | Nordamerika und Asien-Pazifik als Kernmärkte, Ausstrahlungseffekte nach Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für VOC-freie Innenraum-Bauprodukte | +0.5% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom bei Luxus-Vinylbelägen treibt Nachfrage nach besonders glatten Unterböden | +0.9% | Global, konzentriert auf Wohn- und Gewerbesektoren | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften durch alkaliarm-CSA-Formulierungen | +0.4% | EU, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Digital-twin-gestützte Laser-Abziehrobotik zur Optimierung von Gießvorgängen mit selbstverdichtendem Unterlagsbeton | +0.6% | Nordamerika, EU, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Bodenverlegezeiten in E-Commerce-Fulfillment-Centern

Amazon kündigte 2025 15 neue Fulfillment-Center in Nordamerika an, die jeweils Betonböden erfordern, die innerhalb von 90 Tagen nach der Betonage für die Regalbestückung bereit sind – die Hälfte des herkömmlichen Zeitplans. Selbstverdichtende Unterlagsschichten, die in 72 Stunden 3.000 psi erreichen, erfüllen diese Frist und ermöglichen eine frühere Umsatzrealisierung für Betreiber. Transportbetonlieferanten bevorraten nun ganzjährig schnellhärtende CSA-Mischungen, während Laser-Abziehunternehmer auf digitale Zwillingsmodelle zurückgreifen, um FF/FL-Daten vor dem Abbinden zu validieren. Globale Logistikimmobilienzugänge beliefen sich 2025 auf 450 Millionen Quadratfuß, wobei 60 % selbstverdichtende Abdeckschichten zur Erfüllung der Navigationstoleranzen für automatisch geführte Fahrzeuge vorschrieben. Da der E-Commerce-Anteil am US-amerikanischen Einzelhandelsumsatz voraussichtlich von 19 % im Jahr 2024 auf 24 % bis 2028 steigen wird, dürfte der Bau von Fulfillment-Centern das am schnellsten wachsende gewerbliche Teilsegment bleiben.

Staatliche Anreize für VOC-freie Innenraum-Bauprodukte

Das aktualisierte Safer-Choice-Zertifikat der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2024 zertifiziert nun selbstverdichtende Verbindungen, die weniger als 50 g/L VOC emittieren, und erhöht damit deren Bevorzugung bei bundesfinanzierten Projekten[1]US-amerikanische Umweltschutzbehörde, „Safer Choice Standard”, epa.gov. Die Europäische Union hat ihre Ökodesign-Verordnung für nachhaltige Produkte 2025 auf Bodenbeläge ausgeweitet und eine Drittpartei-Verifizierung von VOC- und eingebettetem Kohlenstoff vorgeschrieben. Hersteller ersetzen lösungsmittelbasierte Rheologiemodifikatoren durch biobasierte Celluloseether; die neu formulierte MasterEmaco-Linie von BASF erfüllte 2025 den Safer-Choice-Maßstab. Die Einhaltung der ISO 16000-9-Innenraumluftqualität ist nun für LEED v5- und BREEAM-Zertifizierungen unerlässlich, was die Einführung im Markt für selbstverdichtenden Beton beschleunigt.

Boom bei Luxus-Vinylbelägen treibt Nachfrage nach besonders glatten Unterböden

LVT-Hersteller erfordern eine Untergrundplanheit von FF 50 oder höher, um ein Durchzeichnen der Oberfläche zu verhindern – ein Standard, den herkömmliche Sand-Zement-Estriche selten erfüllen[2].ASTM International, „Standard Practice F710”, astm.org Selbstverdichtende Unterlagsschichten liefern routinemäßig FF 70–100 und machen sekundäres Schleifen und Spachteln überflüssig. Da Click-Lock-LVT-Dielen von 5 mm auf 3,5 mm dünner werden, nimmt ihre Fähigkeit ab, Untergrundunregelmäßigkeiten zu kaschieren, was die Nachfrage nach Unterlagsschichten intensiviert. US-amerikanische Heimwerkermärkte berichteten, dass 38 % der Wohnbodenbelagsprojekte im Jahr 2025 einen selbstverdichtenden Posten enthielten, gegenüber 22 % im Jahr 2023. Auftragnehmer akzeptieren die marginalen Mehrkosten, da die Vermeidung von Rückrufarbeiten die ohnehin knappen Renovierungsmargen schützt.

Monetarisierung von CO₂-Gutschriften durch alkaliarm-CSA-Formulierungen

CSA-Zemente emittieren 30 %–40 % weniger CO₂ als gewöhnlicher Portlandzement und qualifizieren sich für CO₂-Ausgleichsgutschriften gemäß der VM0046-Methodik von Verra. Holcim pilotierte 2025 eine CSA-basierte Unterlagsschicht, die 0,15 t-CO₂e-Gutschriften pro Kubikmeter erzielte, die im EU-Emissionshandelssystem zu EUR 80 pro Tonne monetarisierbar sind. Diese Gutschriften neutralisieren den 15 %–20 %igen Preisaufschlag, den CSA-Mischungen erzielen, und machen sie für Netto-Null-Projekte kostenwettbewerbsfähig. Der 2024 gestartete nationale Kohlenstoffmarkt Chinas soll die CSA-Einführung entlang der Belt-and-Road-Infrastruktur ankurbeln, wo die Offenlegung des eingebetteten Kohlenstoffs obligatorisch ist.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationslücke bei der Installation, die zu Leistungsausfällen führt | -0.6% | Global, akut in aufstrebenden Märkten im Asien-Pazifik-Raum und in Nahost und Afrika | Kurzfristig (≤ 2 Jahre) |

| Engpass bei der Silikastaub-Versorgung durch den Übergang zu Elektrolichtbogenöfen in der Stahlindustrie | -0.4% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Versicherungsausschlüsse bei Betonplattenfeuchtigkeitsschäden erhöhen Prämien | -0.3% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücke bei der Installation, die zu Leistungsausfällen führt

Branchenumfragen aus dem Jahr 2025 zeigen, dass 28 % der Gießvorgänge die Ebenheits- oder Feuchtigkeitsschwellenwerte nicht erfüllten, wobei 68 % der Ausfälle auf unsachgemäßes Mischen, schlechte Untergrundvorbereitung oder vorzeitigen Verkehr zurückzuführen waren. Nur 42 % der Auftragnehmer besaßen ASTM-F2170-Feuchtigkeitstestkits, obwohl ACI 302.1R dies empfiehlt. Das Problem ist im Asien-Pazifik-Raum besonders akut, wo 2024 1,2 Millionen neue Bauarbeiter hinzukamen, aber weniger als 15.000 eine Spezialbodenbelagszertifizierung abschlossen. Die Rückrufquoten liegen im Durchschnitt bei 12 % und schmälern die Margen um bis zu 400 Basispunkte. Hersteller wie MAPEI und LATICRETE bieten Vor-Ort-Schulungen an, doch die Akzeptanz außerhalb Nordamerikas und Westeuropas ist begrenzt.

Engpass bei der Silikastaub-Versorgung durch den Übergang zu Elektrolichtbogenöfen in der Stahlindustrie

Die globale Silikastaub-Produktion sank zwischen 2024 und 2025 um 9 %, da Stahlhersteller auf wasserstoffbasierte Direktreduktion umstiegen, was die Siliziumlegierungs-Nebenprodukte verringert. Die Spotpreise stiegen von USD 420/Tonne Anfang 2024 auf USD 580/Tonne Mitte 2025 und belasteten die Margen der Formulierer. BASF reduzierte den Silikastaub-Anteil in seiner MasterEmaco-SLU-Reihe durch Metakaolin-Substitution um 18 % und erzielte dennoch 4.500 psi nach 28 Tagen. Da die Dekarbonisierung der Stahlindustrie bis 2027 wasserstoffbasierte Elektrolichtbogenöfen begünstigt, wird die Versorgungsknappheit voraussichtlich anhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Unterlagsschichten dominieren, Abdeckschichten gewinnen durch Verschleißfestigkeit

Unterlagsschichten machten 2025 64,62 % des Volumens aus und spiegeln ihre zentrale Rolle bei der Nivellierung von Untergründen unter elastischen Bodenbelägen, Keramikfliesen und Teppich wider. Abdeckschichten sollen bis 2031 mit 4,38 % wachsen und die Unterlagsschicht-Entwicklung übertreffen, da Renovierer Überzüge bevorzugen, die in 24 Stunden aushärten und starkem Verkehr standhalten. ARDEX's K 15-Unterlagsschicht härtet in 3 Stunden auf 3.000 psi aus – ein wichtiges Unterscheidungsmerkmal für US-amerikanische Mehrfamilienhausbauten. MAPEIs Ultraplan Eco 985-Abdeckschicht erreicht nach 28 Tagen 6.500 psi und sichert LEED-v5-Gutschriften für emissionsarme Materialien.

Die Marktgröße für selbstverdichtenden Beton bei Abdeckschichten wird durch Lagerhäuser und Krankenhauskorridore angetrieben, in denen Gabelstapler- und Rollwagenverschleiß konstant sind. Unterlagsschichten bleiben unverzichtbar für Strahlungsheizungsplatten und Schallschutzanlagen in neuen Wohngebäuden. Der Wandel zur hybriden Arbeit hat die Bürorenovierung abgeschwächt, doch Rechenzentren und Krankenhäuser kompensieren dies; Krankenhausbodenbelagsrenovierungen stiegen 2025 um 14 % im Jahresvergleich.

Nach Endverbrauchssektor: Wohnungsbau führt, Infrastruktur beschleunigt

Wohnbauprojekte verbrauchten 2025 39,72 % des Volumens dank des LVT-Booms und eines US-amerikanischen Renovierungsausgabenvolumens von USD 485 Milliarden. Das Infrastruktursegment wächst bis 2031 mit einer CAGR von 4,22 % und übertrifft damit alle anderen Segmente, angetrieben durch Flughafenterminals, U-Bahn-Stationen und intermodale Knotenpunkte mit Laser-Abzieh-LL-Toleranz. Der Marktanteil für selbstverdichtenden Beton im Infrastrukturbereich soll stetig steigen, da Indiens Nationales Infrastrukturprogramm USD 1,4 Billionen in Schienen- und Stadtverkehr lenkt.

Gewerbliche Gebäude machten 2025 einen bedeutenden Marktanteil aus, während Industrie- und institutionelle Projekte einen deutlichen Nachfrageanstieg verzeichnen. Nearshoring trieb 2024–2025 85 Millionen Quadratfuß neuer mexikanischer Lagerhäuser an, die alle FF-70-Böden erfordern. Hyperscale-Rechenzentrumsbauten fügten 2025 global 1.200 MW Kapazität hinzu und stützten sich dabei häufig auf selbstverdichtende Unterlagsschichten unter Doppelböden.

Geografische Analyse

Der Asien-Pazifik-Anteil von 38,45 % im Jahr 2025 und das prognostizierte Wachstum von 4,29 % unterstreichen den Doppelstatus der Region als größter Baumarkt und am schnellsten wachsende Wirtschaft. Chinas Belt-and-Road-Initiative finanzierte 2024–2025 USD 140 Milliarden an Infrastruktur, wobei Bahnhöfe und Hafenvorfelder langlebige selbstverdichtende Abdeckschichten erfordern. Indiens Nationales Infrastrukturprogramm im Wert von USD 1,4 Billionen treibt U-Bahn-Bauten voran, bei denen Bahnsteigoberflächen barrierefreiheitsgerechte ADA-Standards erfüllen müssen, was die Einführung von selbstverdichtendem Beton stärkt. Der ASEAN-Raum fügte 2025 320 Millionen Quadratfuß industrielle Lagerkapazität für E-Commerce-Fulfillment hinzu und schrieb FF-70-Toleranzen vor. Während Qualifikationsmängel kurzfristige Ausführungsrisiken darstellen, kooperieren Hersteller mit Berufsschulen, um die Anwenderzertifizierung zu beschleunigen.

Das Marktwachstum in Nordamerika wird durch die Nachfrage nach Fulfillment-Centern und Wohnrenovierungen gestützt. Jede der 15 neuen US-amerikanischen Amazon-Einrichtungen benötigte 40.000–60.000 m³ Abdeckschichten, um die 90-Tage-Bereitschaftsziele zu erfüllen. Die USD 3,18 Milliarden schweren Flughafeninfrastruktur-Zuschüsse der US-amerikanischen Bundesluftfahrtbehörde im Haushaltsjahr 2025 sehen erhebliche Mittel für Terminalbodenrenovierungen vor, die ACI 302.1R entsprechen. Kanadas CAD-180-Milliarden-Programm „Investing in Canada” fördert Renovierungen von Transitstationen, während der Nearshoring-Boom in Mexiko den Lagerhausbau beschleunigt.

Das europäische Marktwachstum wird durch strenge Grünbau-Vorschriften gesteuert. Die EU-Ökodesign-Erweiterung auf Bodenbeläge im Jahr 2025 schreibt die Offenlegung von VOC- und eingebettetem Kohlenstoff vor und lenkt Ausschreibungen in Richtung CSA-basierter Mischungen. Deutschland verpflichtete sich 2025 zu EUR 12 Milliarden für energieeffiziente Sanierungen, von denen viele Strahlungsheizungsplatten über selbstverdichtenden Unterlagsschichten umfassen. Frankreichs Niedrigkohlenstoffstrategie lenkt Anreize auf CSA-Verbindungen, die Verra-Gutschriften generieren. Das Vereinigte Königreich verzeichnete 2025 trotz Arbeitskräftemangels einen Anstieg der Wohnrenovierungen um 5,2 %.

Wettbewerbslandschaft

Der Markt für selbstverdichtenden Beton ist mäßig konsolidiert. Vertikale Integration bietet Kosten- und Servicevorteile; BASF stellt Polymermodifikatoren intern her, während Sikas Übernahme von MBCC im Jahr 2024 sein Zusatzmittelsortiment erweiterte. MAPEI führt bei der Schnellabbindetechnologie, wie die Aushärtung von Ultraplan Eco 985 auf 3.000 psi in 4 Stunden belegt. Holcims ECOPlanet SLU nutzt die Monetarisierung von CO₂-Gutschriften und signalisiert Nachhaltigkeit als Wettbewerbsvorteil.

Regionale Spezialisten gewinnen Marktanteile durch Nischeninnovationen. ARDEX's K 15, nach 3 Stunden begehbar, ist bei US-amerikanischen Mehrfamilienhausbauten beliebt. LATICRETE positioniert sich bei Renovierungen in bewohnten Räumen mit geruchsarmen, schnelltrocknenden Abdeckschichten. Technologiepartner wie Somero und LIGCHINE bieten Laser-Abziehrobotik an, die sich nahtlos in digitale Zwillingsplattformen integriert und Nacharbeiten sowie Materialabfall reduziert. Die Einhaltung der VOC-Standards gemäß EPA Safer Choice und ISO 16000-9 ist nun eine Beschaffungsvoraussetzung und begünstigt Hersteller, die biobasierte Rheologiemodifikatoren einsetzen. Weißer Fleck verbleibt bei ultraschnell aushärtenden Abdeckschichten für stark frequentierte Einzelhandelsflächen, feuchtigkeitsmindernden Grundierungen, die verlängerte Trocknungszyklen überflüssig machen, und integrierter Qualitätssicherungssoftware, die FF/FL-Abweichungen in Echtzeit kennzeichnet.

Marktführer in der Branche für selbstverdichtenden Beton

ARDEX Group

HOLCIM

MAPEI S.p.A.

Saint-Gobain

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sika AG erweiterte seine Sikafloor-Reihe um eine CSA-basierte Unterlagsschicht, die darauf ausgelegt ist, Verra-VM0046-CO₂-Gutschriften zu erzielen, und zielt auf Netto-Null-Projekte in der EU und Nordamerika ab.

- Dezember 2025: BASF schloss eine USD-45-Millionen-Erweiterung in Trostberg, Deutschland, ab und fügte 120.000 Tonnen/Jahr biobasierter Kapazität für selbstverdichtenden Beton hinzu.

Umfang des globalen Berichts über den Markt für selbstverdichtenden Beton

Selbstverdichtender Beton ist ein polymermodifizierter Zement, der eine glatte, langlebige und ebene Oberfläche erzeugt und häufig als Vorbereitungsschicht für Bodenbeläge verwendet wird.

Der Markt für selbstverdichtenden Beton ist nach Produkt, Endverbrauchssektor und Geografie segmentiert. Nach Produkt ist der Markt in Abdeckschicht und Unterlagsschicht unterteilt. Nach Endverbrauchssektor ist der Markt in Gewerbe, Industrie und institutioneller Bereich, Infrastruktur und Wohnungsbau unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für selbstverdichtenden Beton in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kubikmeter) erstellt.

| Abdeckschicht |

| Unterlagsschicht |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Asien-Pazifik | China |

| Indien | |

| Südkorea | |

| Japan | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Abdeckschicht | |

| Unterlagsschicht | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Südkorea | ||

| Japan | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Selbstverdichtender Beton, der in den Bausektoren Gewerbe, Wohnungsbau, Industrie, institutioneller Bereich und Infrastruktur verbraucht wird, wird im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von selbstverdichtendem Beton einschließlich Unterlagsschicht und Abdeckschichten berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenbelagsharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementöse Befestigung | Zementöse Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Hochbau | Gewerblicher Hochbau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, zu bieten, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen und ist damit ein ideales Produkt für alle, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenbelagsharze | Bodenbelagsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbelagsharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton verbesserte und optimierte Eigenschaften verleiht. Sie werden auch Fließmittel genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Hochbau | Industrie- und institutioneller Hochbau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerks-Bauteilen einzuspritzen, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung eines Bauwerks und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsbahnen | Flüssig aufgetragene Bahnen sind eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann entweder starr oder flexibel gestaltet werden und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz verwendet, um gegen abbauende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzbefestigung | Das Verfahren, Harze wie Epoxid und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementösen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 %–0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen das Eindringen in einen bestimmten Stoff durch Kapillarwirkung. |

| Bahnenförmige Abdichtungsbahnen | Bahnenförmige Abdichtungssysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Straßen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen