Marktgröße und Marktanteil für Betonhaftmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

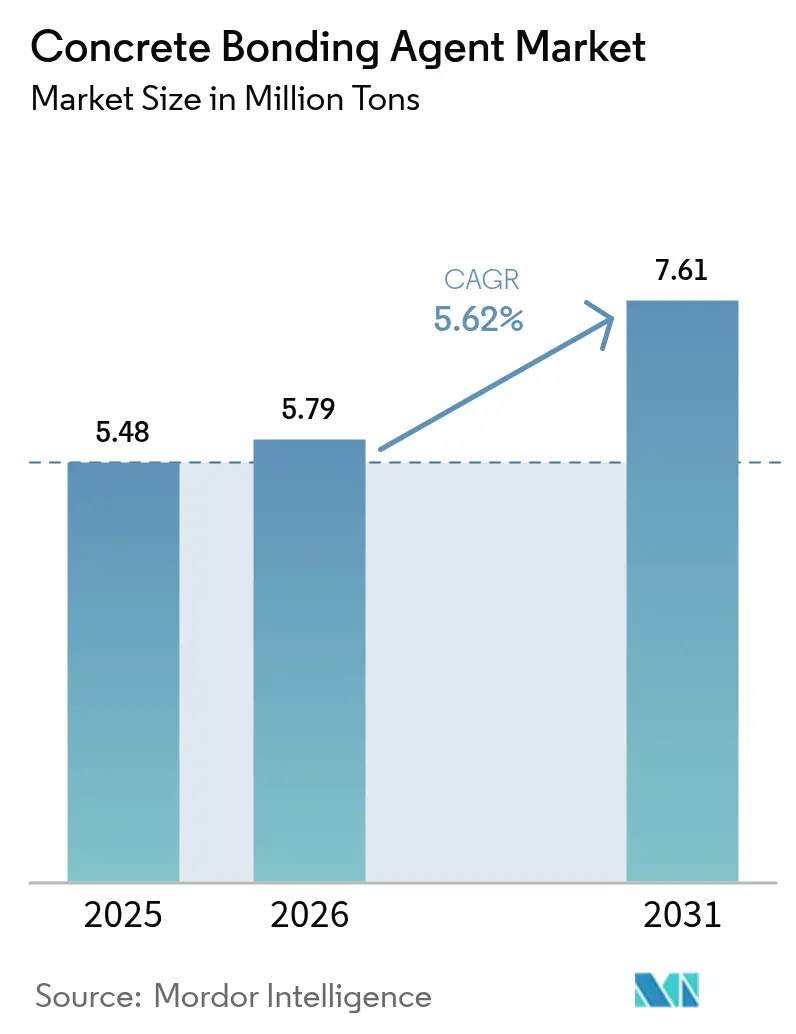

| Marktvolumen (2026) | 5.79 Millionen Tonnen |

| Marktvolumen (2031) | 7.61 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

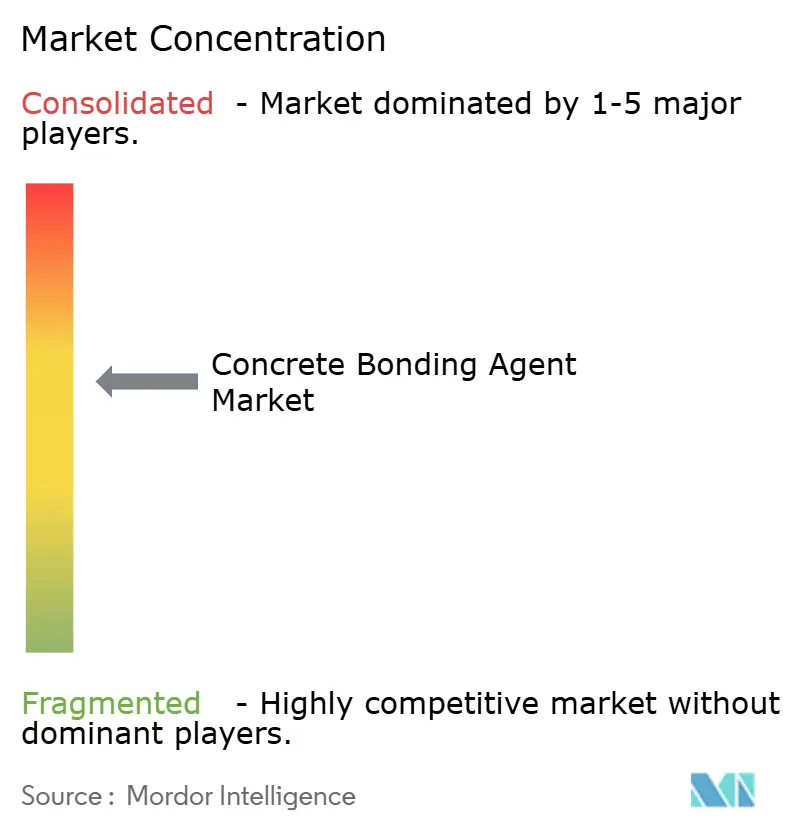

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Betonhaftmittel von Mordor Intelligence

Die Marktgröße für Betonhaftmittel wird voraussichtlich von 5,48 Millionen Tonnen im Jahr 2025 auf 5,79 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,62 % über den Zeitraum 2026–2031 einen Umfang von 7,61 Millionen Tonnen erreichen. Die robuste Nachfrage kommt von staatlichen Stellen und privaten Eigentümern, die nun Sanierungen gegenüber Abrissen bevorzugen, da Lebenszyklusstudien einen Kostenvorteil von 15–20 % belegen, wenn intakte Strukturen modernisiert statt ersetzt werden. Zusätzlichen Schwung verleihen strengere Vorschriften für flüchtige organische Verbindungen (VOC), Nano-Silizium-Forschungsdurchbrüche, die die Biegehaftung um 16,7 % steigern, sowie ein wachsendes Angebot an Zweikomponenten-Reparaturmörteln, die innerhalb einer Stunde Tragfähigkeit erreichen. Der Volumenanteil von 46,91 % im asiatisch-pazifischen Raum im Jahr 2024 verdeutlicht, wie die rasanten Bauvorhaben der Jahre 1980–2000 nun in die Sanierungsphase eintreten, unterstützt durch Indiens Infrastrukturzuweisung von 134 Milliarden USD für 2024/25 und Chinas Schwenk hin zur grünen Stadterneuerung. Die Konsolidierungswelle unter der Führung von Saint-Gobain und Sika AG zeigt, dass Größe unerlässlich ist, um Forschung und Entwicklung (F&E) zu finanzieren, länderübergreifende Vorschriften einzuhalten und Rohstoffe wie Styrol-Butadien-Latex zu sichern, dessen Preis 2024 bei 1.654 USD pro Tonne lag.

Wichtigste Erkenntnisse des Berichts

- Nach Haftmitteltyp hielten zementbasierte Latex-Lösungen im Jahr 2025 einen Marktanteil von 53,62 % am Markt für Betonhaftmittel, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen wird.

- Nach Technologie erfassten Einkomponentensysteme im Jahr 2025 64,05 % der Marktgröße für Betonhaftmittel, während Zweikomponentensysteme zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

- Nach Anwendung entfielen 37,02 % des Volumens im Jahr 2025 auf die Instandsetzung von Infrastrukturen; Abdichtung und andere Nischenbereiche entwickeln sich bis 2031 mit einer CAGR von 6,27 %.

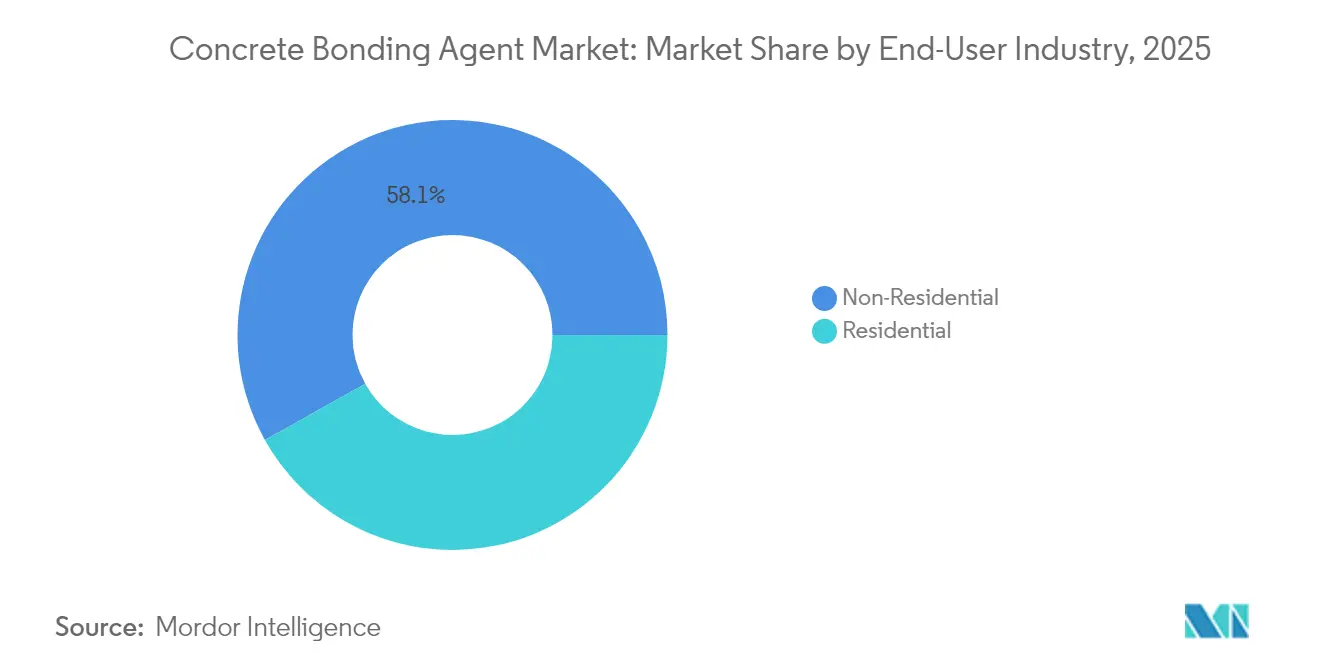

- Nach Endverbraucherbranche führte der Nicht-Wohnungsbau mit einem Anteil von 58,12 % im Jahr 2025; dasselbe Segment wird im Prognosezeitraum voraussichtlich eine CAGR von 5,97 % verzeichnen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Volumenanteil von 46,55 % im Jahr 2025, und die Region ist auf dem Weg zu einer CAGR von 6,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Betonhaftmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei Betonreparatur- und Sanierungsprojekten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Mandate zur Modernisierung städtischer Infrastruktur | +1.2% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kompatibilität mit Portland- und Mischzementen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Fertig-Reparaturmörteln | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Nano-Silizium-verstärkten Haftchemien | +0.6% | Asien-Pazifik als Kern, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Betonreparatur- und Sanierungsprojekten

Kommunale Behörden, die in den 1960er und 1970er Jahren Straßen, Brücken und Hochwasserschutzdämme gebaut haben, stehen nun vor altersbedingtem Verfall und priorisieren daher Sanierungen, die die Nutzungsdauer um 20–30 Jahre verlängern können [1]BASF Construction Solutions, "Latex-modifizierte Betonauflagen: 50-jährige Felddaten," basf.com. Das Fallbeispiel der Third Avenue Bridge in New York bewies, dass gezielte Auflagen aus latex-modifiziertem Beton fünf Jahrzehnte Haltbarkeit zu einem Fünftel der Ersatzkosten hinzufügen können. Behörden übernehmen Asset-Management-Protokolle, die die Gesamtlebenszykluskosten quantifizieren, und diese Modelle stufen fortschrittliche Haftmittel konsequent vor einfachen Reparaturmörteln ein, da Haftungsversagen zu Nacharbeiten führt. Auch Versicherungsunternehmen mischen sich ein; viele verlangen inzwischen dokumentierte Grenzflächentests, bevor sie Deckung für kapitalintensive Brücken und Tunnel genehmigen. Da Eigentümer solche Spezifikationen einbetten, erweitert der Markt für Betonhaftmittel seine adressierbare Basis kontinuierlich in öffentlichen und privaten Portfolios.

Rasche Mandate zur Modernisierung städtischer Infrastruktur

Städte von Mumbai bis Manila rüsten Verkehrskorridore nach, um Resilienzwerte zu verbessern und Staus zu reduzieren – ein Vorhaben, das durch öffentlich-private Partnerschaften finanziert wird, die strenge Verfügbarkeitsmetriken vorschreiben. Da Sanierungsarbeiten in aktiven Verkehrszonen stattfinden, bevorzugen Auftragnehmer Haftmittel, die schnell aushärten, auf feuchten Untergründen haften und mit Portlandzement kompatibel sind, sodass Standardteams die Installation übernehmen können. Chinas Politikdokumente von 2025 schwenken von der Anlage neuer Autobahnen hin zur Verstärkung bestehender Strukturen gegen Erdbeben- und Überschwemmungsrisiken. Dieses veränderte Nachfragemuster begünstigt polymerreiche Formulierungen, die die Biegefestigkeit steigern, ohne das thermische Ausdehnungsprofil des Betons zu verändern. Lieferanten berichten von zweistelligem Umsatzwachstum bei sprühaufgetragenen Acrylaten, die für enge nächtliche Wartungsfenster in U-Bahnen und Hochbahnviadukten konzipiert sind.

Kompatibilität mit Portland- und Mischzementen

Feldbauingenieure greifen nach wie vor standardmäßig auf Zement des Typs I/II zurück, sodass ein Haftmittel, das exotische Mischungen erfordert, selten spezifiziert wird. Labortests an epoxidverstärkten Mörteln zeigten eine um 16,7 % höhere Biegehaftung und eine um 29,8 % bessere Grenzflächenscherfestigkeit bei Verwendung von Standard-Zementmischungen. Flugasche- und Schlackenzusätze erschweren die Hydratationskinetik, doch aktuelle Latex- und Epoxidmischungen sind so konzipiert, dass sie diese ergänzenden zementösen Materialien tolerieren. Fertigbetonlieferanten vermarkten daher Allzweck-Haftgrundierungen, die sowohl für traditionelle als auch für ökologisch optimierte Mischungen geeignet sind. Da diese Produkte durch dieselben Fahrzeuge und Sprühgeräte laufen, die für konventionelle Arbeiten verwendet werden, können Baustellenteams sie ohne zusätzliche Kapitalausgaben einsetzen, was die Marktdurchdringung beschleunigt.

Verbreitung von Fertig-Reparaturmörteln

Obwohl die Lieferungen von generischem Fertigbeton in Großbritannien im Jahr 2024 um 17,4 % zurückgingen, gewannen spezialisierte werksgemischte Reparaturmörtel Marktanteile, da Eigentümer zertifizierte Mischungsdesigns wünschen, die die Variabilität auf der Baustelle minimieren. MAPEI S.p.A. investierte in Werke in Denver, Houston und Chicago, um die Logistik zu lokalisieren und Lieferungen am nächsten Tag für klassifizierte Mörtel mit integrierten Bindungspolymeren zu ermöglichen. Die Chargenkontrolle im Werk gewährleistet das angestrebte Polymer-Zement-Verhältnis, das entscheidend ist, um eine Zugfestigkeit von über 2 MPa auf diamantgeschliffenen Untergründen zu erreichen. Auftragnehmer schätzen diese Konsistenz, insbesondere wenn Garantien von Haftzugprüfungen abhängen. Das Wertversprechen überwiegt den Preisaufschlag von 8–10 % gegenüber baustellengemischten Mörteln und sichert einen robusten Wachstumskanal für den Markt für Betonhaftmittel.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Epoxid- und Latex-Rohstoffen | -1.4% | Global, besonders ausgeprägt in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Geringes Auftragnehmer-Bewusstsein in Schwellenmärkten | -0.8% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Prüfung des CO₂-Fußabdrucks von Polymerdispersionen | -0.6% | EU, Nordamerika, Ausweitung auf entwickelte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Epoxid- und Latex-Rohstoffen

Styrol-Butadien-Kautschuk und Bisphenol-A-basiertes Epoxid sind auf Erdölderivate angewiesen, deren Preise mit Raffinerieabschaltungen und geopolitischen Störungen schwanken. Im Jahr 2024 erreichte Hochleistungslatex einen Preis von 1.654 USD pro Tonne, was die Auftragnehmermargen in Niedrigpreisumgebungen schmälerte. In Schwellenmärkten werden Brückendeckensanierungen häufig verzögert, wenn Rohstoffpreisanstiege die Beschaffung über Budgetgrenzen treiben. Um das Risiko abzusichern, erforschen Formulierer biobasierte Epoxide aus Cashewnussschalenflüssigkeit, doch die Skalierung steckt noch in den Kinderschuhen und die Kosten variieren mit den Ernteerträgen. Terminkontrakte bieten teilweise Entlastung, erfordern jedoch gesunde Bilanzen, die kleineren Distributoren fehlen. Die Volatilität hemmt daher das kurzfristige Volumenwachstum in preissensiblen Segmenten des Marktes für Betonhaftmittel.

Geringes Auftragnehmer-Bewusstsein in Schwellenmärkten

In Teilen Südostasiens und Subsahara-Afrikas setzen viele Auftragnehmer Haftmittel noch immer mit einfachem PVA-Kleber gleich und übersehen dabei Leistungsnuancen, die die langfristige Haftung bestimmen. Magna Prime auf den Philippinen hält monatliche Workshops ab, um diese Wissenslücke zu schließen, doch die Teilnahme ist nach wie vor auf erstklassige Bauunternehmen konzentriert [2]Magna Prime Corporation, "Technische Schulungsprogramme für Polymerbeimischungen," magnaprime.com. Mangelndes Bewusstsein führt zu geringer Ausschreibungsbeteiligung für hochwertige Mittel, selbst wenn Eigentümer diese spezifizieren, da Bieter davon ausgehen, dass höhere Materialkosten sie wettbewerbsunfähig machen. Regionale Distributoren verfügen oft nicht über technisches Personal, um Haftzugprüfungen zu demonstrieren, und greifen daher auf Standardzementmörtel zurück. Solange die Schulung nicht skaliert, werden die Einführungsraten für fortschrittliche Systeme zurückbleiben, was das Wachstumspotenzial insbesondere für hochwertige Zweikomponenten-Epoxide im Markt für Betonhaftmittel begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Haftmitteltyp: Latex-Formulierungen treiben die Marktentwicklung voran

Latex-modifizierte, zementkompatible Mittel machten 53,62 % des Volumens im Jahr 2025 aus und bildeten damit den größten Anteil am Marktanteil für Betonhaftmittel. Dasselbe Segment befindet sich auf einem CAGR-Pfad von 6,39 % und ist damit sowohl die dominante als auch die am schnellsten wachsende Klasse. Diese seltene Doppelpositionierung spiegelt eine Latex-Chemie wider, die Verarbeitbarkeit mit mechanischer Verbesserung verbindet: Rasterelektronenmikroskopie zeigt dreidimensionale Polymerfilme, die Hohlräume überbrücken und die Mikrorissausbreitung dämpfen. Felddaten des Virginia Department of Transportation zeigen Nutzungsdauern von 22–26 Jahren für Latex-Auflagen gegenüber 15–19 Jahren für unmodifizierte Systeme. Epoxidbasierte Produkte behalten eine starke Präsenz in chemisch aggressiven oder strukturell kritischen Umgebungen wie Abwasserköpfen und Offshore-Plattformen.

Leistungsüberlegungen steuern die Beschaffung. Latex-Mittel erzielen eine höhere Dehnung, was Spannungskonzentrationen durch thermische Zyklen auf breiten Deckplatten erleichtert, während Epoxide in Druckzonen glänzen, die einen extremen Schubübertrag erfordern. VOC-Regulierungstrends begünstigen wasserbasiertes Latex, doch neue geruchsarme Epoxide zielen darauf ab, das Gleichgewicht neu zu gestalten. Lieferanten bündeln zunehmend beide Chemien in modularen Systemen, sodass Auftragnehmer eine Latex-Grundierung mit einem Epoxid-Deckmantel kombinieren können, um Haftung und chemische Beständigkeit zu optimieren. Dieser hybride Ansatz erweitert den Markt für Betonhaftmittel, da Eigentümer Spezifikationsflexibilität erhalten, ohne die Komplexität der Lagerhaltungseinheiten (SKU) zu erhöhen.

Nach Technologie: Einkomponentensysteme dominieren durch Einfachheit

Einkomponentenprodukte hielten 64,05 % der Lieferungen im Jahr 2025 und bleiben das Rückgrat für alltägliche Reparaturen und Bodenestrich. Diese vorgemischten Flüssigkeiten oder Pulver benötigen nur Wasser oder mechanisches Rühren, was Fehler auf der Baustelle minimiert. Zweikomponentenbausätze, obwohl nur 35,95 % nach Volumen, zeigen eine lebhafte CAGR von 6,18 %, da sie höhere Haftfestigkeiten von über 3 MPa ermöglichen und zyklischen Belastungen auf stark befahrenen Viadukten standhalten. Der Unterschied spricht für eine Benutzersegmentierung: Kleinere Auftragnehmer bevorzugen die Bequemlichkeit von Einkomponentenbeuteln, während Infrastrukturspezialisten zusätzliche Arbeitszeit für Mischpräzision einplanen.

Innovationen verringern den Komfortunterschied. Folienbeutelkartuschen halten Harz und Härter nun getrennt, bis sie auf der Baustelle in statische Mischer extrudiert werden, was die Einrichtungszeit um 30 % verkürzt und gleichzeitig Abfall reduziert. Schnellhärtende Zweikomponenten-Epoxide können innerhalb einer Stunde verkehrstaugliche Festigkeit erreichen, was bei nächtlichen Startbahnplattenreparaturen an stark frequentierten Flughäfen von Vorteil ist. Unterdessen könnte sensorgestützte Verpackung, die die Farbe ändert, wenn das Mischen unvollständig ist, bald von Premium- auf mittlere Preisklassen übergehen. Da sich solche Funktionen verbreiten, könnte die Einführung von Zweikomponenten beschleunigt werden, was die Marktgröße für Betonhaftmittel in Wertbegriffen weiter ausdehnt, selbst wenn die Stückvolumina bescheiden bleiben.

Nach Anwendung: Infrastrukturinstandsetzung treibt Marktgrundlagen voran

Reparaturanwendungen machten 37,02 % der Nachfrage im Jahr 2025 aus, da Regierungen Haushaltsmittel in die Vermögenserhaltung lenken. Die Modernisierung der Commodore Barry Bridge verwendete ultrahochfesten Beton, der mit polymerreichen Haftschichten überlagert wurde, um die künftige Wartung um 40 % zu reduzieren. Dieses Beispiel veranschaulicht, wie Haftmittel von einem Zusatzelement zu einem geschäftskritischen Element in der Kapitalplanung werden. Bodenbelag bleibt eine reife, aber widerstandsfähige Nische, die von Pharmabetrieben und Lebensmittelverarbeitungslinien getragen wird, die alle 7–10 Jahre chemisch beständige Beläge benötigen. Dekorative Auflagen beanspruchen geringere Tonnagen, aber höhere Margen, was Lieferanten dazu veranlasst, farbstabile Polymere zu entwickeln, die ultravioletter (UV) Strahlung in Freizeitparks und Einzelhandelspodestdecks standhalten.

Aufkommende Kategorien, insbesondere die Kontrolle der Feuchtigkeitsdampfemission unter elastischen Bodenbelägen, wachsen am schnellsten mit einer CAGR von 6,27 %, da Bauvorschriften nun eine Wasserminderung unter der Bodenplatte vorschreiben. In Kombination mit engen Projektzeitplänen zwingt diese Normänderung zur Einführung von Schnellgelgrundierungen, die Restfeuchtigkeit innerhalb von vier Stunden binden. Die Marktaufklärung betont weiterhin, dass das Versäumnis, Haftgrundierungen in nassen Bodenplatten zu verwenden, Bodenbelagsgarantien entwerten kann, die ein Vielfaches des Grundierungspreises kosten. Diese Wirtschaftlichkeit untermauert die langfristige Expansion des Marktes für Betonhaftmittel.

Nach Endverbraucherbranche: Nicht-Wohnungsbausektor führt durch Komplexität

Die Endverbraucherbranche Nicht-Wohnungsbau hatte im Jahr 2025 einen Marktvolumenanteil von 58,12 % und wird voraussichtlich bis 2031 mit einer CAGR von 5,97 % wachsen, angetrieben von Rechenzentren, Krankenhäusern und Verkehrsknotenpunkten, die sich keine Ausfallzeiten leisten können. Hochhausentwickler spezifizieren polymermodifizierte Reparaturmörtel für Annexpodeste, da Fassadenzugangsbühnen kostspielig erneut aufzustellen sind, wenn frühe Abplatzungen auftreten. Saint-Gobain nutzte diese Gelegenheit durch den Kauf von Fosroc und nannte Indiens Anstieg bei Industrieparks und Megaprojekten im Nahen Osten als Wachstumsvektoren. Die Wohnungsbauakzeptanz bleibt stabiler, da das Bewusstsein der Hausbesitzer zunimmt, doch Produkteinfachheit regiert: Einkomponenten-Acryl-Haftmittel dominieren die Heimwerker-Einzelhandelsregale.

Grüne Bauprogramme wie Leadership in Energy and Environmental Design (LEED) v5 treiben den Wandel in beiden Segmenten voran. Punkte für Materialtransparenz heben VOC-armes Latex hervor, während lösungsmittelreiche Epoxide in geschlossenen Bereichen benachteiligt werden. Hersteller passen daher Formulierungen an, ersetzen Nicht-Ylid-Beschleuniger durch Benzylalkohol und fügen biobasierte Entschäumer hinzu. Da diese Anpassungen die Installationsprotokolle nicht verändern, werden sie von Auftragnehmern bereitwillig akzeptiert, was den Verkaufsschwung in der Betonhaftmittelbranche aufrechterhält.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 46,55 % des globalen Marktvolumenanteils im Jahr 2025 und steuert auf eine CAGR von 6,12 % bis 2031 zu, was den Marktfußabdruck für Betonhaftmittel in China, Indien, Indonesien und den Philippinen vergrößert. Chinas Infrastrukturausgaben, obwohl sich abschwächend, betonen nun seismische Nachrüstungen und CO₂-Reduzierung, die hochleistungsfähige Haftmittel erfordern, um recycelte Zuschlagstoffe ohne Beeinträchtigung der Haftung zu integrieren. Indiens Zuweisung von 134 Milliarden USD für 2024/25 beschleunigt Projekte im Rahmen des Gati-Shakti-Korridors und zwingt Auftragnehmer, Schnellhärtungsgrundierungen einzusetzen, die Fahrspuren über Nacht wieder für den Verkehr freigeben können.

Nordamerika bleibt ein Technologietestfeld, gestützt durch den Infrastructure Investment and Jobs Act im Wert von 1,2 Billionen USD, der Mittel in die Brückensanierung, die Erweiterung von Staudammüberlaufbauwerken und die Verstärkung von Hafenanliegeplätzen lenkt. Das California Air Resources Board verschärfte die VOC-Obergrenzen für Architekturklebstoffe im Jahr 2024 auf 30 g/L und drängte Lieferanten zu wasserbasierter Dispersion und Epoxidmischungen mit höherem Feststoffgehalt. Progressive Epoxy Polymers führte einen lösungsmittelfreien Deckaufstrich ein, der bei 5 °C aushärtet und auf Winterwartungsfenster im oberen Mittleren Westen abzielt.

Europa verfügt über eine anspruchsvolle Nutzerbasis, die strenge Emissionsprofile und geprüfte strukturelle Leistung fordert. Der Rückgang der generischen Fertigbetonlieferungen in Großbritannien um 17,4 % verdeckt einen Wechsel hin zu maßgeschneiderten Reparaturmörteln mit werksgeprüften Bindemittel-Polymer-Verhältnissen. Saint-Gobain-Fosroc kontrolliert nun Produktionsknoten im Vereinigten Königreich und in den Vereinigten Arabischen Emiraten und kann so europäisches Know-how in Sanierungen petrochemischer Anlagen am Golf einbringen, die feuerhemmende Epoxidgrundierungen erfordern. Die seismischen Nachrüstprogramme Südeuropas laden viskose thixotrope Mittel ein, die an vertikalen Stützen haften, ohne abzusacken – ein Bereich, in dem italienische Labore Formulierungsfortschritte vorantreiben. Südamerika sowie der Nahe Osten und Afrika liegen beim Gesamtvolumen zurück, verzeichnen aber zweistellige Wachstumsnischen. Brasiliens Hafenkonzessionsmodernisierungen setzen polymerreiche Vergussmassen unter Kranschienen ein. Solche regionsspezifischen technischen Anforderungen erweitern die Einführungskorridore für den Markt für Betonhaftmittel.

Wertschöpfungskettenanalyse

Betonhaftvermittler sind Bestandteil des Ökosystems der Bauchemie und reichen von vorgelagerten petrochemischen und mineralischen Rohstoffen bis hin zu formulierten Produkten für Reparaturen, Beschichtungssysteme, Bodenbelagssysteme und Abdichtungssysteme. Wichtige Rohstoffe umfassen Polymerdispersionen und Harze (zum Beispiel PVA- und Latexchemie sowie Epoxidsysteme), Füllstoffe und funktionale Additive sowie zementhaltige Bestandteile und Zusatzstoffe für Zement. Beschaffungsentscheidungen werden durch regionale Verfügbarkeit und Preisvolatilität beeinflusst (einschließlich der für 2024 verzeichneten Preisschwankungen bei Styrol-Butadien-Latex).

Formulierer und Hersteller von Bauchemie (darunter Sika, MAPEI und CHRYSO innerhalb von Saint-Gobain) verarbeiten diese Rohstoffe zu ein- und zweikomponentigen Haftvermittlern sowie polymermodifizierten Reparaturmörteln, unterstützt durch interne Qualitätskontrolle und Leistungsprüfungen gemäß Projektspezifikationen. Die Wertschöpfung in der Mittelstufe stützt sich zudem auf Konformitätsdokumentation und technischen Support vor Ort, da Bauherren und Auftragnehmer zunehmend geprüfte Haftungsleistungen für kritische Bauwerke fordern. Branchenverbände wie die European Federation of Concrete Admixtures Associations (EFCA) und die Cement Admixtures Association (CAA) beeinflussen technische Richtlinien und Normungserwartungen, während die Einhaltung von Rahmenwerken (zum Beispiel BS EN 934 in Europa) und Managementsystemen (ISO 9001/ISO 14001) die Lieferantenqualifikation für größere Infrastruktur- und Nichtwohnbauprojekte beeinflusst. Nachgelagert gelangen die Produkte über den Direktvertrieb an große Auftragnehmer sowie über Transportbeton-/Reparaturmörtelkanäle und über Baustoffhändler, die Bauchemie-Portfolios anbieten, an den Markt. Technische Serviceteams unterstützen anschließend die Untergrundvorbereitung, Abzugsprüfungen und Fehlerbehebung, was das Nachbesserungsrisiko verringert und Lieferanten hilft, Premiumpreise zu rechtfertigen.

Wettbewerbslandschaft

Der Markt für Betonhaftmittel ist mäßig konsolidiert mit der Präsenz der wichtigsten Akteure, darunter Sika AG, Henkel AG & Co. KGaA, MAPEI S.p.A., Saint-Gobain und RPM International Inc. Diese Unternehmen setzen Fusionen und Übernahmen (M&As) ein, um Rohstoffe, F&E-Tiefe und länderübergreifende regulatorische Compliance zu sichern. Saint-Gobains Übernahme von Fosroc im Februar 2025 fusionierte komplementäre Produktlinien und hob das kombinierte Portfolio auf rund 6,8 Milliarden USD Umsatz mit Bauchemikalien. Sika AG vertiefte unterdessen seine Infrastrukturspezialität durch den Kauf von Kwik Bond Polymers und übernahm dabei Epoxidauflagen, die von den meisten US-Bundesstaaten zugelassen sind. Wettbewerbliche Strategiebücher betonen vertikale Integration, digitale Baustellenunterstützung und Nachhaltigkeitskennzeichnung.

Marktführer in der Betonhaftmittelbranche

Sika AG

RPM International Inc.

Henkel AG & Co. KGaA

MAPEI S.p.A.

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen zunehmend im Bereich schneller aushärtender und feuchtigkeitstoleranter Chemien, die Stillstandszeiten bei Infrastrukturreparaturen und Nichtwohn-Bodenbelägen verkürzen, wo Haftungsversagen Nachbesserungskosten und Gewährleistungsrisiken verursacht. Die Entwicklung von Epoxid-Härtern konzentriert sich auf feuchten und kalten Beton, wobei eine barriereähnliche Feuchtigkeitsleistung erhalten bleibt, was zeitkritische Anwendungsfälle wie nächtliche Fahrbahn- und Plattenreparaturen sowie das Feuchtigkeitsdampfmanagement unter widerstandsfähigen Bodenbelagssystemen unterstützt. Der Trend zu werksseitig gemischten Reparaturmörteln mit zertifizierten Polymer-Zement-Verhältnissen schafft zudem Spielraum für Haftvermittleranbieter, Primer, Mörtel und Prüfprotokolle zu einem einheitlichen Systemangebot zu bündeln, insbesondere da Bauherren Grenzflächenprüfungen zunehmend in Spezifikationen für das Asset-Management integrieren.

Nachhaltigkeits- und VOC-arme Anforderungen beeinflussen weiterhin Formulierungs- und Beschaffungsentscheidungen und lenken die Nachfrage hin zu wasserbasierten Dispersionen, geruchsarmen Epoxiden und messbaren CO2-Offenlegungen für geschlossene und genutzte Gebäude. Strengere technische Normen bieten Anbietern, die die Leistung nach aktualisierten Prüfmethoden validieren können, einen weiteren Weg zur Kommerzialisierung; beispielsweise hat ASTM C1059/C1059M-24 die Spezifikation für Latex-Haftvermittler überarbeitet, indem ältere Methoden durch den Schrägscherversuch (C882/C882M) ersetzt wurden, was die Anforderungen an Validierungsunterlagen für Zulassungen und Spezifikationen erhöht. Die Beschaffung mit Priorität auf Sanierung statt Abriss, unterstützt durch öffentliche Infrastrukturmittel und städtische Erneuerungsvorgaben in wichtigen Nachfragezentren, erweitert weiterhin den adressierbaren Bereich für Beschichtungen, Ausbesserungen, Abdichtungen und die Wiederherstellung von Bodenbelägen, wo Haftvermittler als Grenzflächenschicht und nicht als optionales Zusatzprodukt fungieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Henkel eröffnete am Standort Düsseldorf eine neue Hochregallager-Erweiterung nach einer Investition von 45 Millionen EUR. Das Upgrade unterstützt die regionale Logistik und das Servicelevel für Henkels Klebstoff- und Baulieferketten und verbessert die Verfügbarkeit und Zuverlässigkeit der Auftragsabwicklung für projektgetriebene Nachfrage.

- Februar 2025: Saint-Gobain schloss die Übernahme von Fosroc ab und erweiterte damit seine Präsenz im Bereich Bauchemie in Indien, dem Nahen Osten und im asiatisch-pazifischen Raum. Die Integration von Fosroc in Saint-Gobain vertiefte das kombinierte Angebot an Betonreparatur- und Haftvermittlungslösungen und erhöhte das Cross-Selling-Potenzial in sanierungsgetriebenen Projektpipelines.

- Juni 2024: White Cap Supply Holdings gab die Übernahme der Dayton Superior Corporation bekannt und ergänzte damit sein vertriebsorientiertes Portfolio um einen Hersteller von Betonchemikalien und Zubehör. Die Übernahme erweiterte White Caps Fähigkeit, Betonreparatur-Ökosysteme über ein One-Stop-Shop-Modell zu bedienen, was eine schnellere Beschaffung auf der Baustelle für Reparatur- und Sanierungsarbeiten unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Materialien zur Verbesserung der Haftung zwischen einer bestehenden Betonoberfläche und einer neuen Beton- oder Mörtelschicht, die typischerweise bei Reparatur- und Beschichtungsarbeiten im Wohn- und Nichtwohnbau eingesetzt werden.

Ausschlüsse aus dem Geltungsbereich: Ausgeschlossen sind allgemeine Bauklebstoffe und Dichtstoffe, die nicht für die Beton-auf-Beton- oder Beton-auf-Mörtel-Verklebung bestimmt sind.

Übersicht der Segmentierung

- Nach Haftmitteltyp

- Zementbasiert Latex-basiert

- Epoxid-basiert

- Nach Technologie

- Einkomponentensysteme

- Zweikomponentensysteme

- Nach Anwendung

- Reparatur

- Bodenbelag

- Dekorativ

- Andere Anwendungen (Abdichtung und Feuchtigkeitsschutz usw.)

- Nach Endverbraucherbranche

- Wohnungsbau

- Nicht-Wohnungsbau

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente zunächst dazu, eine klare Abgrenzung dafür festzulegen, was als Betonhaftvermittler gilt, und anschließend den Nachfragekontext aufzubauen, bevor das Modell finalisiert wurde. Öffentliche Quellen wurden geprüft, um die Intensität von Bauinstandsetzungen und den Materialverbrauch zu verstehen, darunter US-Census-Daten zu Bauausgaben, Eurostat-Bauproduktionsdaten, UN-Comtrade-Handelsströme für relevante Chemikalienkategorien sowie Normen und technische Hinweise von Gremien wie ASTM und ACI (soweit ohne Bezahlschranke verfügbar).

Unternehmensberichte und Investorenpräsentationen wurden ausgewertet, um Produktpositionierung und regionale Ausrichtung zu verstehen, und Websites von Verbänden sowie seriöse Fachpresse für Bauwesen wurden auf Reparaturzyklen, Programme zur Infrastruktursanierung und regulierungsbedingte Veränderungen wie VOC-bezogene Formulierungsänderungen überprüft. Ausgewählte kostenpflichtige Datenbanken wurden ausschließlich für Unternehmensfinanzdaten und Patenttrendprüfungen verwendet, um Annahmen zum Produktmix und zur Innovationsrichtung zu unterstützen. Die hier aufgeführten Quellen sind exemplarisch; für Datenerhebung, Validierung und Klärung der Forschung wurden zahlreiche weitere Referenzen herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Kurzumfragen wurden mit Herstellern, Distributoren, Auftragnehmern und technischen Anwendern durchgeführt, um abzubilden, wie Haftvermittler in Alltagsprojekten spezifiziert und eingesetzt werden. Die Angaben der Befragten wurden über wichtige Bauregionen hinweg validiert, mit besonderem Augenmerk darauf, wo Reparatur- und Sanierungsarbeiten am aktivsten sind und wo die Nutzung von Zweikomponentensystemen und Baustellenpraktiken Volumen und Mix verändern können.

Verteilung der Befragten in der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 42% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 30% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 58% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung wird das Kernmodell mit einem Top-Down-Ansatz erstellt, bei dem die regionale Aktivität im Bereich Reparatur und Beschichtung von Beton in einen Nachfragepool für Haftvermittler übersetzt wird, der anschließend anhand typischer, im Feld beobachteter Nutzungsraten gefiltert wird. Die Gesamtsummen wurden zusätzlich gegen selektive Bottom-Up-Näherungen geprüft, etwa stichprobenartige Preisspannenprüfungen gegenüber bekannten Gebindegrößen und Einkaufsmustern von Auftragnehmern, damit die Ergebnisse nicht von einer einzelnen Annahme abhängen.

Erfasste Eingangsgrößen umfassten den Anteil von Reparatur- und Sanierungsarbeiten an der Bautätigkeit, Pipelines zur Infrastrukturerhaltung, die Verbreitung von Zweikomponentensystemen bei Strukturreparaturen, typische Verbrauchsraten pro Quadratmeter für Beschichtungen und Ausbesserungen sowie die Preisentwicklung von Harzen und Polymeren, die die Formulierungsökonomie beeinflussen kann. Prognosen wurden mittels Szenarioanalyse erstellt, bei der regionale Baukonjunkturaussichten und Sanierungsintensität gemeinsam angepasst und mit Experteneinschätzungen aus Interviews abgeglichen wurden. Wo lokale Aufteilungen oder Nutzungsraten fehlten, wurden zunächst Analogien aus Nachbarländern angewendet und anschließend anhand von Rückmeldungen von Distributoren und Prüfungen auf Auftragnehmerseite korrigiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit eine Verzerrung durch eine einzelne Quelle die endgültigen Gesamtwerte nicht beeinflusst. Regionale Ergebnisse wurden mit unabhängigen Signalen verglichen, darunter die Aktivität bei Betonreparaturen, die Richtung der Handelsströme für eng verwandte Materialklassen und der erwartete Technologiemix; anschließend wurden Abweichungen untersucht, bevor die Freigabe erfolgte.

Anomalien wie plötzliche Volumensprünge, unrealistische regionale Anteile oder Preise, die im Widerspruch zu Mixtrends stehen, wurden markiert und in einem zweiten Analystendurchlauf überprüft, gefolgt von gezielten erneuten Kontaktaufnahmen, wenn Annahmen nicht mit dem Feedback aus dem Feld übereinstimmten. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Rohstoffpreisschwankungen oder regulatorische Änderungen, die Formulierung und Akzeptanz beeinflussen. Vor der Lieferung erfolgt ein abschließender Durchlauf, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Betonhaftvermittler von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Betonhaftvermittler stimmen oft nicht überein, da sich manche Publisher am Umsatz orientieren, während andere das Volumen zugrunde legen, und sie unterscheiden sich auch darin, was sie als Haftvermittler betrachten im Gegensatz zu einem breiteren Satz an Reparaturchemikalien. Unterschiede können auch entstehen, wenn dasselbe Jahr mit unterschiedlichen durchschnittlichen Wechselkursen in USD umgerechnet wird, oder wenn die Preisentwicklung mittels allgemeiner chemischer Inflation statt reparaturspezifischer Preisbewegungen fortgeschrieben wird.

In diesem Markt ist eine durch Aktualisierungen bedingte Lücke häufig, da sich die Preise für Epoxid- und Polymerprodukte schnell ändern können und sich das Wertergebnis ändert, wenn der Mix aus Epoxid- und zementhaltigen Produkten je Anwendung unterschiedlich angenommen wird. Der Zeitpunkt der Wechselkursumrechnung, die Mixaufteilungen und die Umrechnung von Tonnen in Wert werden während der jährlichen Aktualisierung erneut überprüft, was die Schätzung näher an beobachtbaren Nachfragesignalen hält. Diese Aktualisierungsdisziplin entspricht dem gleichen Ansatz, der im Überprüfungszyklus der Schätzungen von Mordor Intelligence verwendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,79 Mio. USD (2026) | |

| Branchenpublisher A | 4,62 Mrd. USD (2024) | Verwendet eine wertbasierte Definition mit dem Basisjahr 2024, und die Anwendungsliste erscheint breiter gefasst, was verwandte Reparaturchemikalien einschließen und die Umsatzsummen im Vergleich zu einem rein auf Haftvermittler beschränkten Geltungsbereich erhöhen kann. Die Abweichung kann zudem auf einen unterschiedlichen Zeitpunkt der Wechselkursumrechnung und eine vereinfachte Preisentwicklung über die Regionen hinweg zurückzuführen sein. |

| Globaler Publisher B | 4,27 Mrd. USD (2024) | Geht von einem USD-Marktwert für 2024 aus und projiziert diesen fort, was zu Abweichungen führen kann, wenn die Preisentwicklung aus breiten Trends der Bauchemie extrapoliert wird, anstatt Mixverschiebungen bei Haftvermittlern und harzabhängige Bewegungen zu berücksichtigen. Eingeschränkte Klarheit darüber, wie die Umrechnung von Volumen in Wert und der regionale Mix validiert wurden, kann Abweichungen gegenüber einem tonnenbasierten Modellaufbau vergrößern. |

Der Vergleich zeigt vor allem, dass die Abgrenzung des Geltungsbereichs, die Wahl des Basisjahres und die Häufigkeit, mit der Preis- und Mixannahmen aktualisiert werden, den veröffentlichten Wert erheblich verändern können. Indem das Modell zunächst eng an die Reparaturaktivität und Nutzungsraten gekoppelt und anschließend mit der Preislogik abgeglichen wird, bleibt das Ergebnis auf wenige wiederholbare Eingangsgrößen zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Betonhaftmittel?

Der Markt für Betonhaftmittel hat einen Umfang von 5,79 Millionen Tonnen im Jahr 2026 und soll bis 2031 einen Umfang von 7,61 Millionen Tonnen erreichen, was einer CAGR von 5,62 % entspricht.

Welche Region führt die Nachfrage nach Betonhaftmitteln an?

Der asiatisch-pazifische Raum hält 2025 einen Anteil von 46,55 % am globalen Volumen und ist mit einer CAGR von 6,12 % bis 2031 auch die am schnellsten wachsende Region.

Wie wirkt sich die Rohstoffpreisvolatilität auf den Markt aus?

Preisschwankungen bei Epoxid und Latex, wie z. B. Latex bei 1.654 USD pro Tonne im Jahr 2024, schmälern die Auftragnehmermargen und können Projekte verzögern, was die prognostizierte CAGR um schätzungsweise 1,4 Prozentpunkte verringert.

Welche Rolle spielen Vorschriften bei der Produktentwicklung?

VOC-Obergrenzen, insbesondere in Kalifornien, drängen Lieferanten zu wasserbasiertem Latex und lösungsmittelarmen Epoxiden und beschleunigen F&E-Investitionen in umweltfreundlichere Chemien, die dennoch anspruchsvolle Haftungskriterien erfüllen.

Wie konsolidiert ist die Lieferantenlandschaft?

Nach den jüngsten Übernahmen durch Saint-Gobain und Sika kontrollieren die fünf größten Unternehmen knapp unter 60 % der Lieferungen, was auf eine mäßige Konsolidierung hindeutet, aber regionalen Spezialisten Raum zum Gedeihen lässt.

Seite zuletzt aktualisiert am: