Sekundärticketmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 5.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

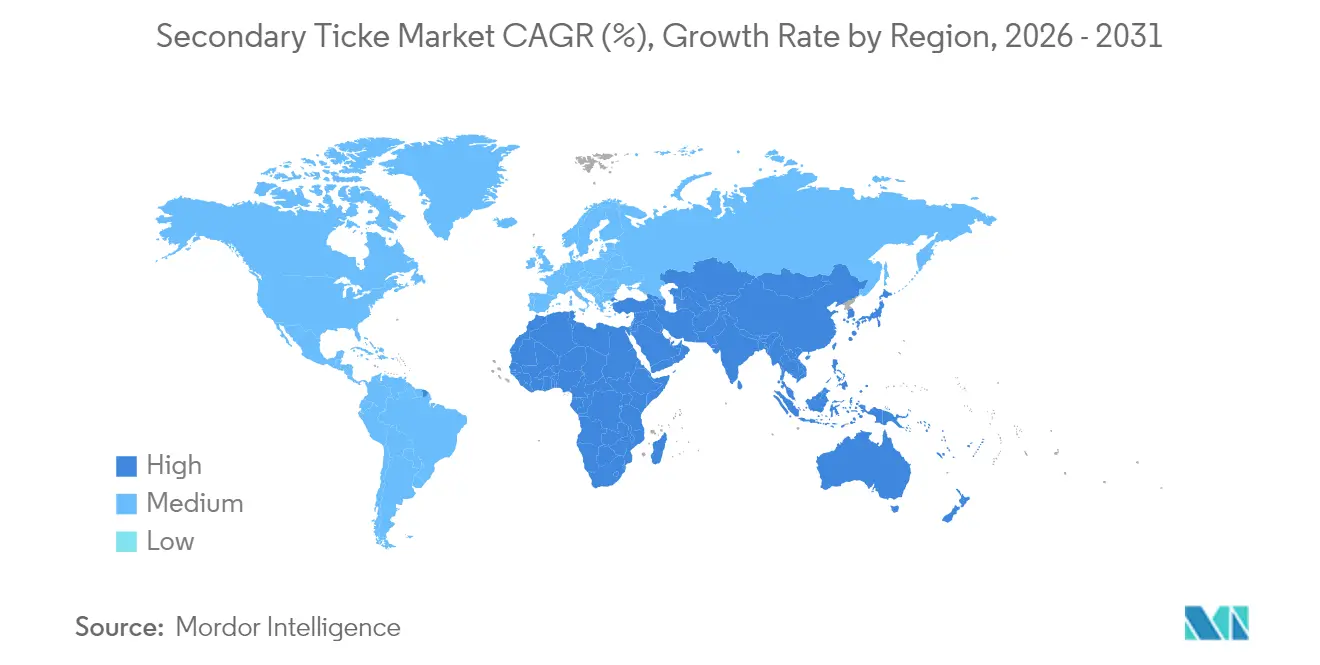

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sekundärticketmarkt Analyse von Mordor Intelligence

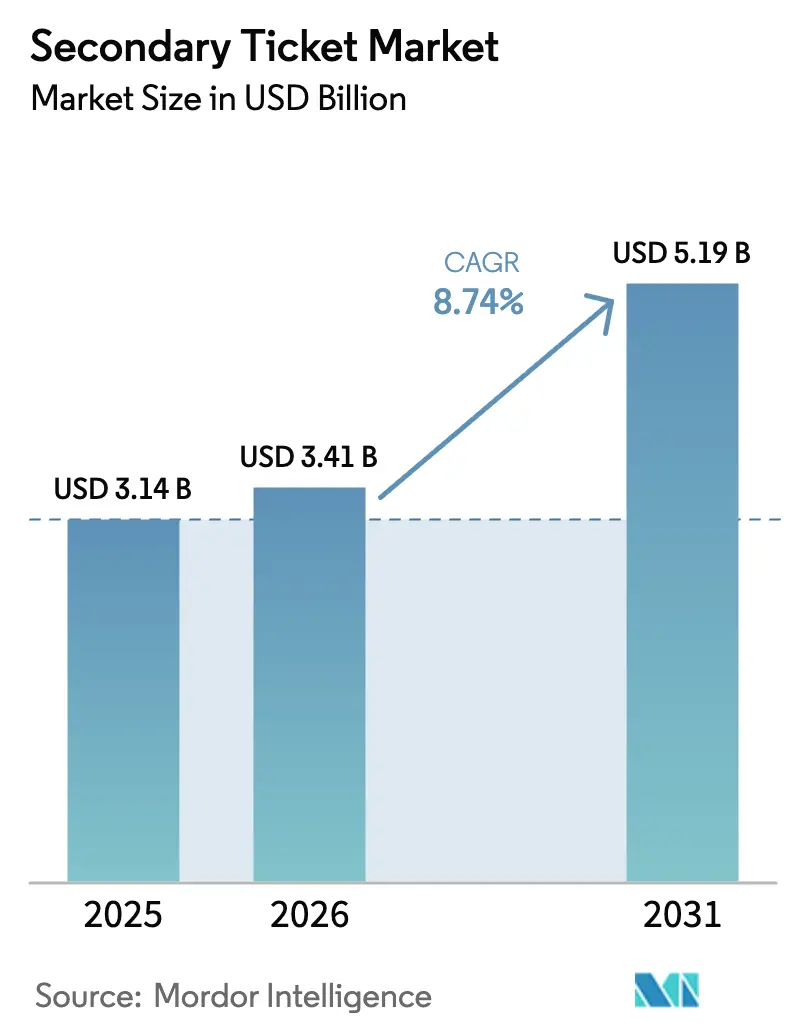

Die Größe des Sekundärticketmarkts wird im Jahr 2026 auf 3,41 Milliarden USD geschätzt, ausgehend von einem Wert von 3,14 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 5,19 Milliarden USD, was einem Wachstum von 8,74 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die rasche Verbreitung des Mobile-First-Ansatzes, die Ausbreitung der NFT-gestützten Verifizierung und den zunehmenden grenzüberschreitenden Veranstaltungstourismus angetrieben. Regulatorische Reformen, die eine Gesamtpreisangabe vorschreiben, gestalten die Gebührenstrukturen neu, während digitale Geldbörsen die Distanz zwischen Entdeckung und Einlass verringern. Der Wettbewerb verschärft sich, da blockchain-native Börsen in den Markt eintreten und etablierte Akteure in die Direktausgabe expandieren. Ungenutztes Potenzial verbleibt im asiatisch-pazifischen Raum, wo neue Stadien, dynamische Preisgestaltung und eine wachsende Mittelschicht mit einer ausgeprägten Smartphone-Kultur zusammentreffen.

Wichtigste Erkenntnisse des Berichts

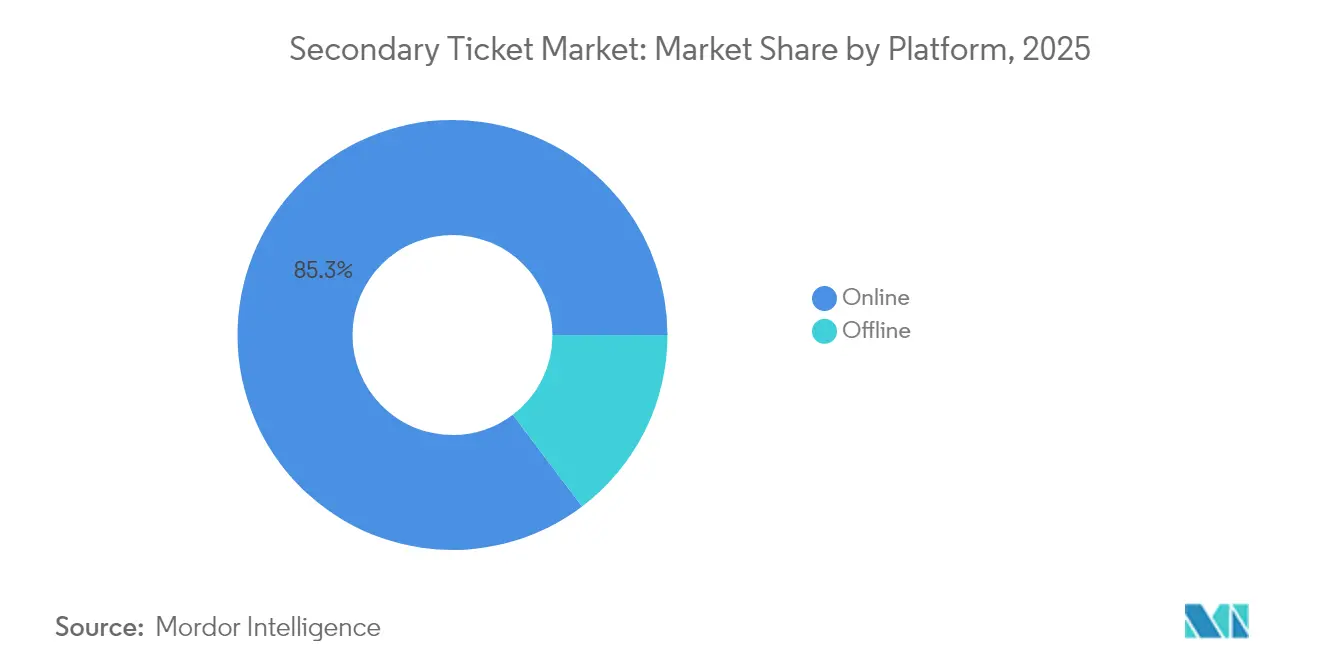

- Nach Plattform hielten Online-Kanäle im Jahr 2025 einen Anteil von 85,30 % am Sekundärticketmarkt, während Offline-Formate schrumpften; der Online-Umsatz verzeichnet bis 2031 eine CAGR von 10,05 %.

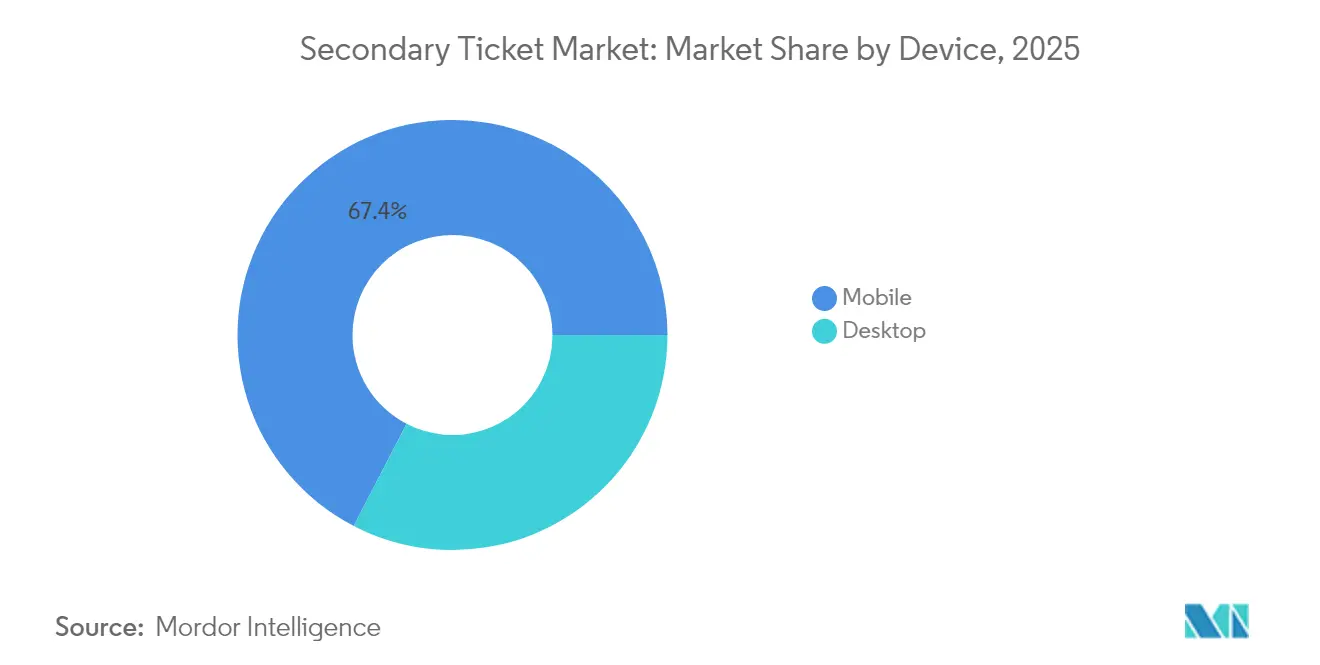

- Nach Gerät wurden 67,40 % aller Online-Transaktionen im Jahr 2025 über Mobilgeräte abgewickelt; für dieses Segment wird eine CAGR von 11,33 % prognostiziert, die höchste Rate im gesamten Markt.

- Nach Veranstaltungstyp dominierten Live-Konzerte mit einem Umsatzanteil von 37,60 % im Jahr 2025, während Festivals bis 2031 mit einer CAGR von 11,25 % wachsen sollen.

- Nach Geografie führte Nordamerika mit einem Anteil von 37,70 % an der Größe des Sekundärticketmarkts im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 11,05 % die höchste regionale Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Sekundärticketmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Mobile-First-Kaufverhalten in Nordamerika | +1.20% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit hybrider und mehrtägiger Live-Veranstaltungen in Europa | +1.50% | Europa, Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Einführung dynamischer Preisgestaltung durch große Sportfranchises in Asien | +0.90% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Ausweitung NFT-gestützter Smart-Tickets für Künstlergemeinschaften | +0.80% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 5 Jahre) |

| Wachstum des grenzüberschreitenden Veranstaltungstourismus im Nahen Osten | +0.60% | Naher Osten, mit Ausstrahlungseffekten auf Europa und Asien | Mittelfristig (~ 3–4 Jahre) |

| Konsolidierung von Ticketbörsen mit digitalen Geldbörsen-Ökosystemen | +0.90% | Global | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Mobile-First-Kaufverhalten in Nordamerika

Mobile Kanäle machen mittlerweile 68 % der Sekundärticket-Kaufabschlüsse aus, ein Anteil, der im Jahresvergleich um 12 % gestiegen ist. Ticketmaster meldete einen Anstieg der App-Nutzung um 70 %, und StubHub steigerte die mobile Konversionsrate nach seiner Neugestaltung im Jahr 2024 um 22 %. Die Generation Z schließt 83 % ihrer Käufe auf Smartphones innerhalb eines zweitägigen Entdeckungsfensters ab, was Plattformen dazu zwingt, biometrische Anmeldung, Ein-Tippen-Zahlungen und Echtzeit-Ticketübertragung zu priorisieren. Schnellere Kaufwege untermauern den höheren Konversionsvorteil von 22 % bei Mobilgeräten gegenüber Desktop-Geräten und tragen direkt zur Gesamtexpansion des Sekundärticketmarkts bei.

Ausweitung NFT-gestützter Smart-Tickets für Künstlergemeinschaften

NFT-Smart-Tickets leiten 7–10 % des Wiederverkaufswerts an die Urheber zurück und generierten im Jahr 2024 zusätzliche Künstlereinnahmen in Höhe von 87 Millionen USD. Über Tantiemen hinaus fungiert das Token als Sammlerstück, das das Fan-Engagement im Durchschnitt auf 73 Tage nach Veranstaltungen verlängert. Das Fälschungsrisiko sinkt um 98 %, da On-Chain-Metadaten jede Übertragung authentifizieren. Zu den frühen Anwendern gehört Coachella, wo die Interaktion nach dem Festival neunmal höher war als bei herkömmlichen Barcodes. Die Einführung befindet sich noch in einem mittleren Komplexitätsstadium, skaliert jedoch durch Partnerschaften zwischen Börsen und Layer-One-Blockchains.

Konsolidierung von Ticketbörsen mit digitalen Geldbörsen-Ökosystemen

Digitale Geldbörsen übernehmen Wiederverkaufsplattformen und reduzieren den durchschnittlichen Kaufprozess von acht Klicks auf drei. Apple Pay und Google Wallet verarbeiteten zusammen innerhalb von sechs Monaten nach Hinzufügen von Wiederverkaufsfunktionen ein Sekundärticketvolumen von 340 Millionen USD. Integrierte Ökosysteme sichern eine um 34 % höhere Konversionsrate und eine um 28 % schnellere Abwicklung. Der Betrugsschutz ist ebenso bedeutsam, da Face-ID- oder Fingerabdruckprüfungen die meisten Kontoübernahmeversuche verhindern. Da Geldbörsen Finanzen, Identität und Ticketspeicherung bündeln, stärken sie die Nutzerbindung und treiben den Sekundärticketmarkt weiter in Richtung einer Einzelanwendungsumgebung.

Zunehmende Häufigkeit hybrider und mehrtägiger Live-Veranstaltungen in Europa

Dreiundvierzig Prozent der führenden europäischen Festivals dauern mittlerweile vier oder mehr Tage, gegenüber 28 % im Jahr 2022. Mehrtages-Pässe ermöglichen Teilwiederverkäufe, wobei 37 % der Inhaber Tage weiterverkaufen, an denen sie nicht teilnehmen können. Hybride Streaming-Optionen, die bei 22 % der Großveranstaltungen vorhanden sind, teilen das Inventar zudem in Präsenz- und virtuelle Zugangsdaten auf, die unabhängig voneinander zirkulieren. Infolgedessen konzentrieren sich die täglichen Wiederverkaufsspitzen 48–72 Stunden vor jedem Festivalblock, anstatt sich streng am Eröffnungsdatum zu orientieren. Plattformen passen ihre Preisraster an diese kürzeren Nachfragespitzen an und überarbeiten Dashboards für tagesbasierte Angebote.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle bei Wucherpreisen | -1.30% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Gefälschte QR-Angriffe auf mobile Tickets | -0.70% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Abwicklungsgebühren bei grenzüberschreitenden Transaktionen in Schwellenmärkten | -0.50% | Lateinamerika, Naher Osten, Afrika | Mittelfristig (~ 3–4 Jahre) |

| Sättigung des Kinobesuchs nach der Pandemie | -0.30% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle bei Wucherpreisen in den USA und der EU

Die FTC-Regel, die im Mai 2025 in Kraft tritt, verbietet Drip-Pricing und schreibt eine Gesamtpreisangabe bei der ersten Preisanzeige vor. Eine parallele EU-Fokussierung auf Fusionskontrolle und Bot-Durchsetzung schränkt den Spielraum für Plattformen ein. Compliance-Neugestaltungen absorbieren 3–5 % des Umsatzes und zwingen Unternehmen, Servicegebühren in Ausgangspreise zu integrieren. Die Reformen verbessern das Käufervertrauen, komprimieren jedoch gebührenbasierte Gewinne und erhöhen den Bedarf an kosteneffizienter Verifizierungstechnologie.

Anhaltende gefälschte QR-Angriffe auf mobile Tickets im asiatisch-pazifischen Raum

Dynamisches QR-Spoofing hat die Betrugsangst in Tokio, Seoul und Shanghai geschürt, wo Konnektivitätslücken in Veranstaltungsorten Echtzeit-Überprüfungen einschränken. Umfragen zeigen, dass 28 % der Verbraucher im asiatisch-pazifischen Raum bei Premium-Veranstaltungen Sekundärkanäle aufgrund von Authentifizierungszweifeln meiden. Die Anfälligkeit ist bei hochpreisigen Konzerten am größten, wo gefälschte Codes oberflächliche Scans passieren, aber beim Einlass scheitern. Obwohl biometrische Ticketschleusen und Blockchain-Stempelung eingeführt werden, hinterlässt eine uneinheitliche Einführung kurzfristig eine Bremswirkung auf den Sekundärticketmarkt in der Region.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Online-Skalierung definiert Offline-Service neu

Online-Verkäufe erfassten 85,30 % des Umsatzes im Jahr 2025 und weiten ihren Vorsprung mit einer CAGR von 10,05 % bis 2031 aus. Die Größe des Sekundärticketmarkts für Online-Kanäle soll bis Ende des Zeitraums 4,35 Milliarden USD übersteigen, angetrieben durch reibungslose Kaufabwicklung, Gebührentransparenz und Echtzeit-Sitzplatzkarten. Stationäre Verkaufsstellen sind auf eine Nische von 14,70 % zurückgegangen und bedienen ältere Kunden, Premium-Hospitality-Pakete und Veranstaltungsorte in Regionen mit eingeschränktem Breitbandzugang.

Digital-native Käufer schließen mittlerweile 78 % ihrer Entscheidungen ohne persönliche Unterstützung ab. Stationäre Schalter wandeln sich zu Support- und Streitbeilegungszentren statt zu zentralen Umsatzträgern. Hybridbetreiber, die persönlichen Service mit App-basiertem Upselling verbinden, bewahren ihre Relevanz, doch der Trend bei den Transaktionskosten begünstigt rein digitale Angebote im großen Maßstab. Die Konsolidierung unter Online-Marktführern dürfte den Sekundärticketmarktanteil von Web- und App-Kanälen gegenüber traditionellen Kassenschaltern weiter ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerät: Mobilgeräte steigern Konversion und Sicherheit

Mobilgeräte machten im Jahr 2025 67,40 % der Online-Bestellungen aus und verzeichnen bis 2031 eine CAGR von 11,33 %. Der Anstieg spiegelt die allgegenwärtige Entdeckung, integrierte Geldbörsen und Ein-Tippen-Ticketübertragung wider. Die biometrische Anmeldung hat Betrugsvorfälle um 76 % reduziert und damit eine frühere Barriere für das Vertrauen in Mobilgeräte beseitigt. Jüngere Kohorten treiben den Wert weiter nach oben, wobei die Generation Z einen Mobilanteil von 83 % erreicht.

Desktop-Geräte behalten ihre Bedeutung für Gruppenkäufe und VIP-Pakete, bei denen größere Bildschirme die Sitzplatzauswahl und Vertragsüberprüfung erleichtern. Durchschnittliche Desktop-Warenkorbwerte sind um 32 % höher, sodass Plattformen eine zweigleisige Optimierung beibehalten, anstatt den gesamten Fokus auf Smartphones zu verlagern. Dennoch ist die Größe des Sekundärticketmarkts, die über Handheld-Geräte realisiert wird, bis 2031 auf über 3,35 Milliarden USD angesetzt, was Mobilgeräte als Standardkanal bestätigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Veranstaltungstyp: Konzerte behalten die Führung, während Festivals aufholen

Konzerte erfassten 37,60 % des Umsatzes im Jahr 2025 aufgrund von Künstlerknappheit und Tournee-Clustering, die Sekundäraufschläge antreiben. Sportveranstaltungen folgten mit 31,10 %, begünstigt durch Terminunsicherheit und Rivalitätsintensität. Festivals, obwohl mit 18,30 % kleiner, wachsen mit einer CAGR von 11,25 %, der höchsten unter den Kategorien, da mehrtägige Formate die Wiederverkaufskontaktpunkte vervielfachen. Die Größe des Sekundärticketmarkts für Festivals ist auf dem Weg, sich im Prognosezeitraum zu verdoppeln.

Filme und Theater mit 13,00 % sehen sich strukturellen Gegenwind durch Streaming und neu priorisierte Freizeitbudgets ausgesetzt. Wiederverkaufsaktivitäten konzentrieren sich auf IMAX-Premieren und begrenzte Spielzeiten statt auf reguläre Vorführungen. Unterdessen weisen Festival-Pässe innerhalb eines zweiwöchigen Vorveranstaltungsfensters Preisrückgänge von 30 % auf, was Arbitragemöglichkeiten für zeitkritische Käufer schafft. Die Sportnachfrage hängt weiterhin von der Teamleistung ab, wobei ungewisse Ergebnisse die Wiederverkaufswerte für Playoff-Plätze und Pokalfinale in die Höhe treiben.

Geografische Analyse

Nordamerika führte den Sekundärticketmarkt mit einem Anteil von 37,70 % im Jahr 2025 an und behält trotz strenger Regulierung eine robuste Perspektive. Die Mobilnutzung übersteigt den globalen Durchschnitt um 17 %, und die Akzeptanz digitaler Geldbörsen beschleunigt sich, da Stadien auf kontaktlosen Einlass umrüsten. Gesetzgebung auf Staatsebene zu Bots und versteckten Gebühren erhöht die Compliance-Kosten, stärkt aber auch das Verbrauchervertrauen und unterstützt ein stabiles Wachstum.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,05 %. Smartphone-First-Gewohnheiten, Stadionbau und wachsende Budgets der Mittelschicht steigern die Volumina, insbesondere in China, Indien und Südostasien. Dynamische Preisgestaltung in Japan und Südkorea passt Primärpreise an die Nachfrage an und gestaltet Wiederverkaufsspannen neu. Betrugsängste im Zusammenhang mit gefälschten QR-Codes bleiben die wichtigste Bremse für das Wachstumstempo, aber laufende Einführungen von Blockchain-Stempelung und biometrischen Schleusen sollen das Risiko in den nächsten zwei Jahren mindern.

Europa mit einem Anteil von 27,10 % zeichnet sich durch starken Verbraucherschutz und Innovation bei hybriden Formaten aus. Mehrtages-Pässe und NFT-Tantiemenvereinbarungen positionieren die Region an der Spitze der Inventaraufteilung und Künstlervergütung. Regulierungsbehörden prüfen Fusionsauswirkungen, um übermäßige Konzentration zu verhindern, doch der E-Commerce-Umsatz von 887 Milliarden EUR im Jahr 2023 liefert eine solide digitale Grundlage. Währungsstabilität und offene Grenzen fördern zudem grenzüberschreitende Ticketströme zwischen Schengen-Staaten.

Wettbewerbslandschaft

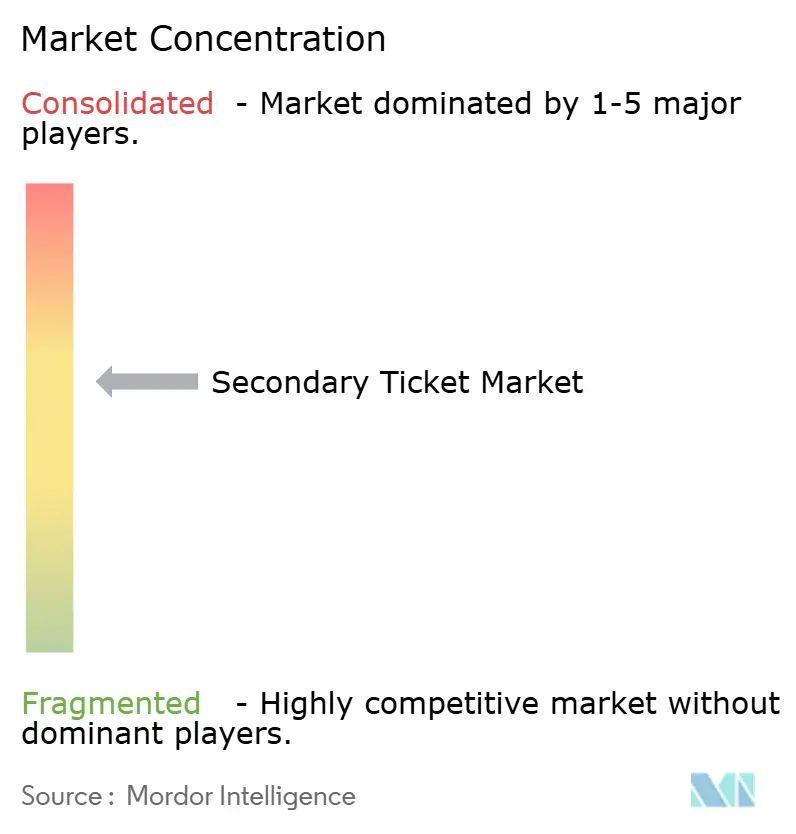

Der Markt weist eine moderate Konzentration auf, verankert durch Ticketmaster, StubHub und SeatGeek. Diese etablierten Akteure gehen über den Wiederverkauf hinaus in die Direktausgabe über und verwischen traditionelle Grenzen, während sie den Fußabdruck des Sekundärticketmarkts vergrößern. Technologieführerschaft hat sich als Differenzierungsmerkmal herausgestellt. Plattformen investieren in Echtzeit-Preisgestaltungsmaschinen, KI-basierte Betrugserkennung und In-App-Inventarentdeckung, was die Eintrittsbarrieren für Nachzügler erhöht.

Blockchain-Innovatoren zielen auf Authentizitäts- und Künstlertantiemelücken ab. Partnerschaften wie SI Tickets mit Avalanche und den New York Red Bulls streben bis 2026 den vollständigen Einsatz von Smart-Tickets an [2]Avalanche, "Avalanche soll die NFT-Plattform von SI Tickets antreiben," avax.network. Digitale Geldbörsen integrieren Sekundärbörsen, um die Nutzerbindung zu sichern und Gebührensynergien zu erzielen. Unterdessen stellt die kartellrechtliche Aufsicht, veranschaulicht durch die Überprüfung von Live Nation durch das Justizministerium der Vereinigten Staaten, eine strategische Unsicherheit für dominante Akteure dar. Regionale Spezialisten gedeihen weiterhin, indem sie sich auf Last-Minute-Lokalisierung, gebührenfreie Positionierung oder die Kuratierung von Inventar für Nischenpublikum wie E-Sport oder College-Sport konzentrieren [3]New York Red Bulls, "Ankündigung der Sports Illustrated Stadionpartnerschaft," newyorkredbulls.com.

Das Talent-Ökosystem passt sich parallel an. Veranstalter, Teams und Veranstaltungsorte verhandeln direkte Wiederverkaufskanäle, um Einblicke in Kundendaten zu behalten und zusätzliche Einnahmen zu erzielen. Einige Künstler schreiben Übertragungsobergrenzen zum Nennwert vor und zwingen Plattformen, Verifizierungsebenen zu verfeinern. Die Wettbewerbsintensität dürfte zunehmen, da geldbörsen-native, blockchain-sichere und abonnementbasierte Modelle um Marktanteile in einem Markt kämpfen, der in den nächsten fünf Jahren voraussichtlich um 1,66 Milliarden USD wachsen wird.

Führende Unternehmen der Sekundärticketbranche

Ticketmaster Entertainment, LLC

StubHub

SeatGeek, Inc.

Vivid Seats LLC

TickPick LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: StubHub schloss eine strategische Allianz mit ATG, um die Vertriebsreichweite zu erweitern und UX-Verbesserungen zu beschleunigen.

- April 2025: Most Valuable Promotions erneuerte seinen mehrjährigen Vertrag mit Event Tickets Center für hochgefragtes Boxinventar.

- März 2025: StubHub reichte einen Börsengang ein, nachdem ein Anstieg des Sekundärticketumsatzes um 29 % im Jahr 2024 gemeldet wurde.

- März 2025: Die Vereinigten Staaten erließen eine Exekutivverordnung, die die Bundeshandelskommission anweist, die Durchsetzung des BOTS Act zu verstärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Sekundärticketmarkt als den Gesamtwert der Tickets, die nach dem ursprünglichen Verkauf den Besitzer wechseln, einschließlich maklergestützter und plattformvermittelter Wiederverkäufe für Konzerte, Sport, Theater, Festivals und Kino; Primärtransaktionen zum Nennwert bleiben außerhalb des Geltungsbereichs. Laut Analysten von Mordor Intelligence sind von digitalen Börsen und lizenzierten Maklern erzielte Gebühren eingeschlossen, da sie das tatsächliche Ausgabeverhalten prägen.

Ausschluss aus dem Geltungsbereich: Informelle Peer-to-Peer-Bargeldtausche und rein sammelbare NFTs ohne Einlassrecht werden nicht modelliert.

Segmentierungsübersicht

- Nach Plattform

- Online

- Offline

- Nach Gerät (nur Online)

- Desktop

- Mobil

- Nach Veranstaltungstyp

- Filme und Theater

- Live-Konzerte

- Sportveranstaltungen

- Festivals und Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Veranstaltungsveranstalter, große Makler, Zahlungsabwickler und Verbraucherschutzgruppen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten Plattformgebührenentwicklungen, regionale regulatorische Einführungen und Zahlungsbereitschaftsschwellen und ermöglichten es uns, Desk-Research-Annahmen mit der Realität vor Ort abzugleichen.

Desk-Research

Wir haben grundlegende Daten aus erstklassigen öffentlichen Quellen wie SEC-Einreichungen börsennotierter Börsen, FTC-Gebührentransparenzdossiers, Eurostat-Kulturbesuchsumfragen, Veranstaltungszählungen der Japan Tourism Agency und Ticketberichten der National Collegiate Athletics Association gezogen. Ergänzende Signale zur Smartphone-Ticketakzeptanz, Wiederverkaufsaufschlägen und grenzüberschreitendem Veranstaltungstourismus wurden aus Veröffentlichungen von Branchenverbänden, Zollstatistiken und seriöser Presse gewonnen. Unternehmensbezogene Informationen stammten aus D&B Hoovers, während die Nachrichtenverifizierung Dow Jones Factiva nutzte.

Die genannten Quellen veranschaulichen unseren Ansatz; viele weitere Veröffentlichungen, Datensätze und Regulierungsregister wurden geprüft, um Trends zu bestätigen, Lücken zu schließen und Eingaben zu validieren.

Marktgrößenbestimmung und Prognose

Wir haben einen Top-down-Ansatz angewendet, der mit der globalen Live-Veranstaltungsbesucherzahl beginnt, Smartphone-Durchdringung, Online-Transaktionsanteil, Einführung dynamischer Preisgestaltung, grenzüberschreitende Fan-Reisen und den medianen Wiederverkaufsaufschlag einbezieht und die Ergebnisse dann mit selektiven Bottom-up-Aggregationen von Plattform-GMV und stichprobenartigen Durchschnittspreis-mal-Volumen-Prüfungen abgleicht. Eine multivariate Regression projiziert jeden Treiber bis 2030; Szenarioanalysen testen die Auswirkungen von Gebührenobergrenzen oder Anti-Bot-Gesetzen. Wo Offenlegungen fehlten, haben wir Werte mithilfe von Benchmark-Skalp-Inventarverhältnissen imputiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, die Abweichungen von mehr als drei Prozent gegenüber externen Indikatoren kennzeichnen. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die ausgelöst werden, wenn wesentliche Ereignisse wie neue Gebührenobergrenzgesetzgebung oder ein Mega-Sportangebot die Grundlagen verschieben. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum unsere Sekundärticket-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Veranstaltungskörbe, Gebührenstrukturen und Aktualisierungsrhythmen verwenden.

Einige vermischen Primär- und Sekundärumsätze oder nehmen statische Aufschläge an, was die Gesamtsummen aufbläht und regionale Nuancen verschleiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 3,14 Milliarden USD | ||

| 4,24 Milliarden USD | Globale Unternehmensberatung A | Enthält Nennwertaufschläge und lässt Länderteilungen aus |

| 9,77 Milliarden USD | Marktanalytik B | Extrapoliert aus dem gesamten Online-Ticketing und wendet einen pauschalen Aufschlag von 30 % an |

Letztes verfügbares Jahr 2024. Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, treiberbasierende Prognose und jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Sekundärticketmarkt und wie schnell wächst er?

Die Größe des Sekundärticketmarkts erreichte im Jahr 2026 3,41 Milliarden USD und wächst mit einer CAGR von 8,74 %, um bis 2031 5,19 Milliarden USD zu erreichen.

Welche Region wächst beim Sekundärticketverkauf am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 11,05 % bis 2031 an, angetrieben durch Smartphone-Verbreitung, dynamische Preisgestaltung im Sport und steigende Verbraucherausgaben.

Warum sind NFT-Smart-Tickets für die Sekundärticketbranche wichtig?

NFT-Tickets ermöglichen es Künstlern, 7–10 % Tantiemen auf Wiederverkäufe zu verdienen, reduzieren das Fälschungsrisiko um 98 % und halten Fans im Durchschnitt 73 Tage nach Veranstaltungen engagiert.

Wie werden neue Regeln der Bundeshandelskommission Ticket-Wiederverkaufsplattformen beeinflussen?

Ab Mai 2025 müssen US-Plattformen Gesamtpreise im Voraus anzeigen und dürfen keine Drip-Gebühren verwenden, was die gebührenbasierten Margen um geschätzte 3–5 % reduziert.

Sind Mobilgeräte mittlerweile der dominante Kanal für Sekundärticketkäufe?

Ja, Mobilgeräte wickelten im Jahr 2025 67,40 % der Online-Transaktionen ab und sind auf dem Weg, bis 2031 einen Marktanteil von über 3,35 Milliarden USD zu überschreiten.

Seite zuletzt aktualisiert am: