Marktgröße und Marktanteil für biopolymerbeschichtetes Kartonpapier

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

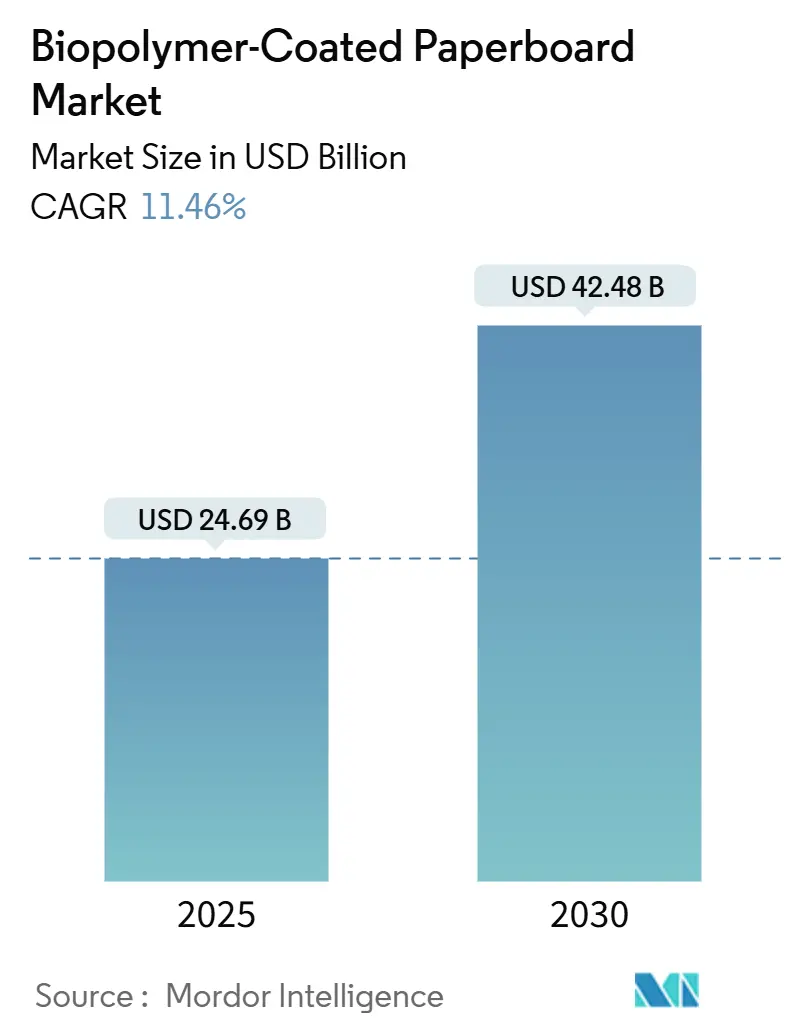

| Marktgröße (2025) | 24.69 Milliarden US-Dollar |

| Marktgröße (2030) | 42.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biopolymerbeschichtetes Kartonpapier von Mordor Intelligence

Die globale Marktgröße für biopolymerbeschichtetes Kartonpapier beläuft sich im Jahr 2025 auf 24,69 Milliarden USD und wird bis 2030 voraussichtlich 42,48 Milliarden USD erreichen, was einer CAGR von 11,46 % über den Prognosezeitraum entspricht. Die regulatorische Verschärfung bei Einwegkunststoffen, steigende Nachhaltigkeitsverpflichtungen der Markeninhaber sowie ausgereifte biobasierte Barrieretechnologien treiben diesen Anstieg gemeinsam voran. Umfangreiche Investitionen in PLA- und PHA-Kapazitäten senken die Rohstoffkosten und mindern das Versorgungsrisiko, wodurch die adressierbaren Anwendungen für Lebensmittelservice-, Getränke- und Körperpflegeverpackungen erweitert werden. Marken fordern Lebenszykltransparenz, was Verarbeiter dazu veranlasst, Beschichtungen zu priorisieren, die Recyclingfähigkeitsschwellen erfüllen, ohne bestehende Fasersammelströme zu beeinträchtigen. Geräteaufrüstungen, insbesondere Hochgeschwindigkeits-Wasserdispersionslinien, ermöglichen es bestehenden Mühlen, die Infrastruktur nachzurüsten statt zu ersetzen, was die Amortisationszyklen des eingesetzten Kapitals verkürzt. Der Markt für biopolymerbeschichtetes Kartonpapier profitiert zudem von der Expansion der E-Commerce-Kühlkette, die faserbasierte Isolierlösungen erfordert, die mit haushaltsnahen Rückgewinnungssystemen kompatibel sind.

Wichtigste Erkenntnisse des Berichts

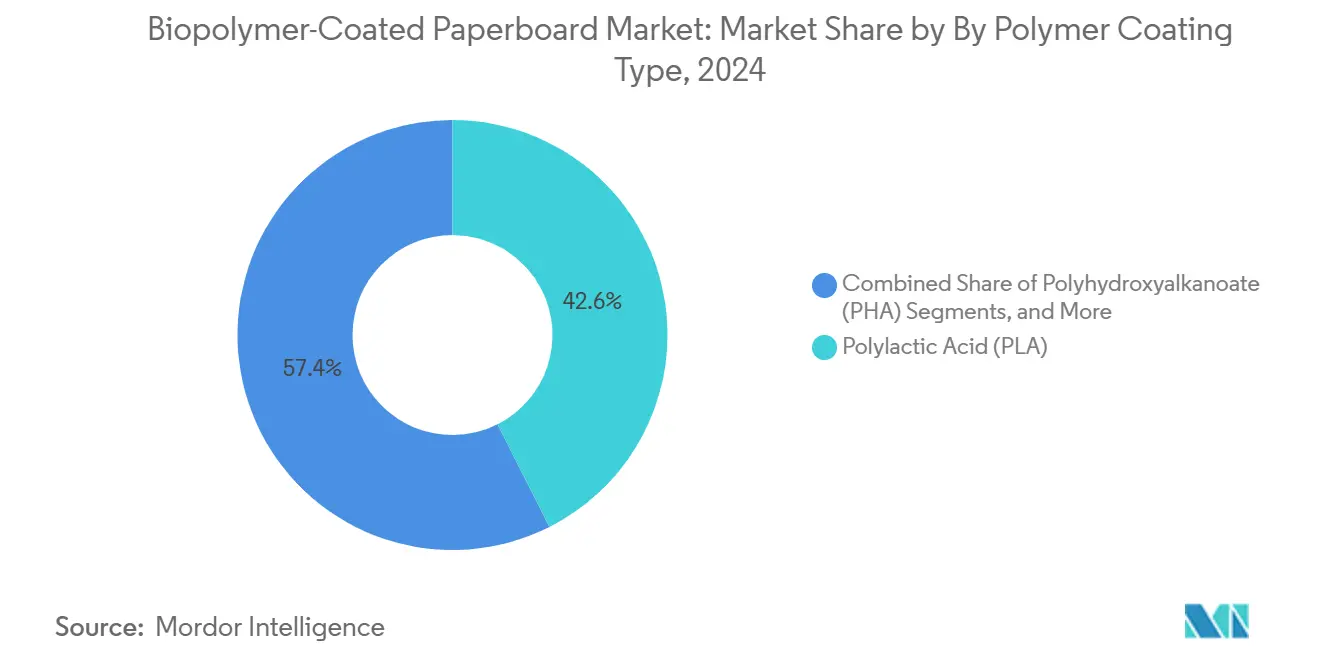

- Nach Polymerbeschichtungstyp wird die Marktgröße für biopolymerbeschichtetes Kartonpapier im PHA-Segment zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 13,23 % wachsen.

- Nach Kartonqualität entfiel auf Cupstock im Jahr 2024 ein Marktanteil von 32,74 % am Markt für biopolymerbeschichtetes Kartonpapier.

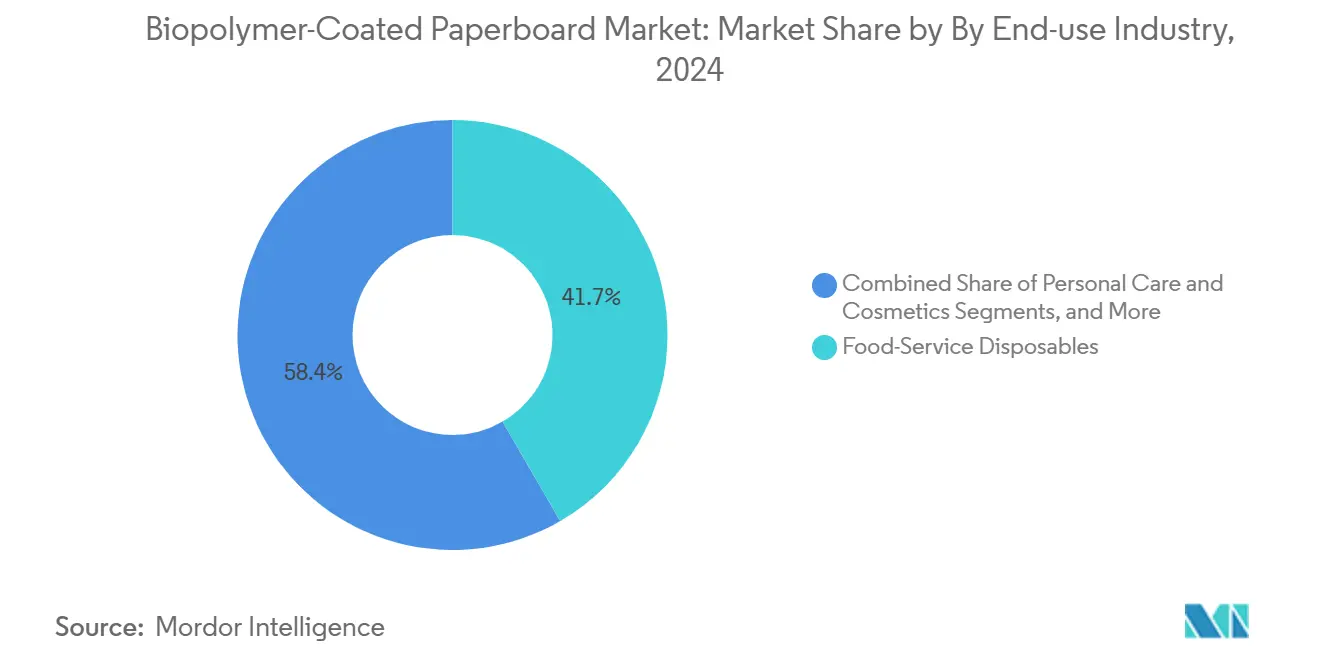

- Nach Endverwendung wird die Marktgröße für biopolymerbeschichtetes Kartonpapier im Segment Körperpflegeanwendungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,85 % wachsen.

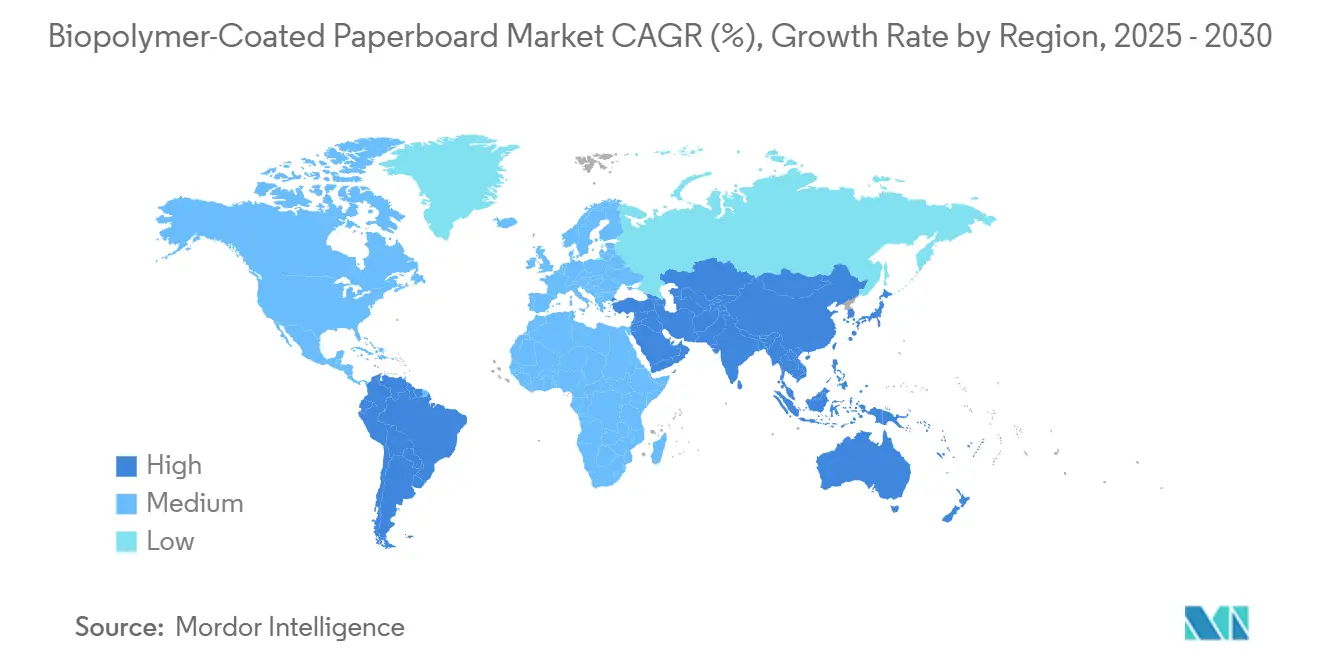

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Marktanteil von 13,18 % am Markt für biopolymerbeschichtetes Kartonpapier.

Globale Markttrends und Erkenntnisse für biopolymerbeschichtetes Kartonpapier

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Gesetzgebung zu Einwegkunststoffen | +2.8% | Global mit EU und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| ESG- und Recyclingfähigkeitsanforderungen der Markeninhaber | +2.1% | Global konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei wasserbasierenden Dispersionsbeschichtungslinien | +1.9% | Nordamerika und Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkung durch neue PLA/PHA-Kapazitäten | +1.7% | Global mit Hauptkapazitäten im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Isolierverpackungen für die E-Commerce-Kühlkette | +1.4% | Global angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cupstock-Recycling durch Rücknahmeprogramme des Einzelhandels | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Gesetzgebung zu Einwegkunststoffen

Regierungen beschleunigen Verbote und Abgaben auf Wegwerfkunststoffe und verkürzen damit die Entscheidungsfenster für Markeninhaber, die Strafen wegen Nichteinhaltung vermeiden möchten. Die EU-Vorschriften, die ab März 2025 gelten, schreiben Quoten für Recyclingmaterial und Recyclingfähigkeitskriterien vor, die faserbasierte Verpackungen leichter erfüllen können als mehrschichtige Kunststoffe. Ähnliche Entwicklungen zeigen sich in Kalifornien, das eine genehmigte Liste veröffentlicht, die Fasern gegenüber Kunststoffartikeln eindeutig bevorzugt.[1]Bundesstaat Kalifornien, „Liste der genehmigten Lebensmittelserviceverpackungen”, calrecycle.ca.gov Multinationale Unternehmen müssen daher Verpackungsformate über Regionen hinweg harmonisieren, was das Interesse am Markt für biopolymerbeschichtetes Kartonpapier für Getränke, Außer-Haus-Speisen und Fertiggerichte verstärkt. Schnelle regulatorische Einführungen begünstigen Substrate, die sich in bestehende haushaltsnahe Rückgewinnungsströme einfügen und eine sofortige Compliance ohne kostspielige nachgelagerte Infrastrukturänderungen ermöglichen. Der Schwung steigert die Auftragsvolumina für Cupstock und Faltschachtelkarton, der mit Biobarrieren veredelt wird.

ESG- und Recyclingfähigkeitsanforderungen der Markeninhaber

Unternehmerische Umweltverpflichtungen übertreffen zunehmend die gesetzlichen Mindestanforderungen. Mondelēz strebt bis 2025 an, 98 % der Verpackungen recyclingfähig zu gestalten, was Lieferanten dazu zwingt, Faser-plus-Biobarriere-Optionen durch Lebenszyklusstudien und Drittparteiprüfungen zu validieren. Verbraucherbefragungen verknüpfen nachhaltige Verpackungen konsistent mit Markenvertrauen in Premiumkategorien. Beschaffungsteams betten nun Recyclingfähigkeits- und Faserbeschaffungsklauseln in Ausschreibungsunterlagen ein, was Preisaufschläge für Verarbeiter schafft, die eine Kompatibilität mit geschlossenen Kreisläufen zertifizieren können. Partnerschaften zwischen Verarbeitern und Zulieferern beschleunigen maßgeschneiderte Barrierformulierungen für Süßwaren, Snacks und Kosmetika. Da die ESG-Berichterstattung strenger wird, verstärkt sich der Reputationsvorteil konformer Verpackungen und treibt den Markt für biopolymerbeschichtetes Kartonpapier weiter voran.

Schnelle Fortschritte bei wasserbasierenden Dispersionsbeschichtungslinien

Die Nachrüstung bestehender Mühlen mit wasserbasierender Dispersionstechnologie reduziert VOC-Emissionen erheblich und ermöglicht gleichzeitig Hochgeschwindigkeitsläufe über 600 m/min – ein Schwellenwert, der traditionell PE-Beschichtungen vorbehalten war. Eastmans Solus-Additive verbessern die Benetzung und Haftung, was das Auftragsgewicht reduziert und gleichzeitig die Fett-, Feuchtigkeits- und Mineralölbeständigkeit aufrechterhält. Der Kapitalbedarf für Nachrüstungen liegt deutlich unter dem für neue Polymerextrusionsanlagen, was die Einstiegshürden für regionale Akteure senkt. Kürzere Trocknungstunnel und reduzierter Energieverbrauch liefern Betriebskostenvorteile, die Biopolymerharzaufschläge ausgleichen. Diese Gerätefortschritte ermöglichen es mittelgroßen Mühlen in Lateinamerika und Südostasien, zertifizierte lebensmittelkontakttaugliche Qualitäten an multinationale Käufer zu liefern und die geografische Verfügbarkeit konformer Substrate zu erweitern.

Kostensenkung durch neue PLA/PHA-Bioraffinerie-Kapazitäten

NatureWorks' 75.000-Tonnen-Anlage in Thailand und das Emirates Biotech-Projekt in den Vereinigten Arabischen Emiraten werden die globale PLA-Verfügbarkeit nach vollständiger Inbetriebnahme um nahezu 25 % erhöhen. Skaleneffekte, breitere Rohstoffbeschaffung und Prozessintensivierung senken die Kosten pro Kilogramm und verringern den Preisunterschied zu fossilbasiertem PE. Die PHA-Skalierung durch Danimer Scientific, unterstützt durch eine Erweiterung in Georgia im Wert von 700 Millionen USD, bringt bis 2028 weitere 125.000 Tonnen und verbessert die Versorgungsdiversifizierung. Da sich die Spotpreise für Harze mäßigen, sichern sich Verarbeiter mehrjährige Lieferverträge, die die Inputkosten stabilisieren und eine breitere Nutzung in preissensiblen Lebensmittelservicesegmenten ermöglichen. Preisvorhersehbarkeit erschließt zudem Investitionen in dedizierte Extrusions- und Vorhanggießanlagen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber PE-beschichtetem Karton | -1.8% | Global am ausgeprägtesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an industrieller Kompostierungsinfrastruktur | -1.3% | Global besonders ausgeprägt in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Rohstoffversorgungsvolatilität für Milchsäure/PHA | -1.1% | Global mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Barriereleistungslücken bei der Zulassung für fettreiche Lebensmittel | -0.9% | Global mit Auswirkungen auf bestimmte Lebensmittelkategorien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber PE-beschichtetem Karton

Biopolymerbeschichtete Qualitäten erzielen Preisaufschläge von 15–30 % gegenüber PE-beschichteten Alternativen, was die Durchdringung in kostenempfindlichen Fischerei-, Frischprodukte- und Schnellrestaurantkanälen hemmt. Handelsübliche Lebensmittelservicehändler bleiben vorsichtig, bis Lieferanten eine Gesamtkostenparität durch Fasergewinnungsgutschriften oder Gewichtsreduzierung nachweisen können. Konjunkturabschwächungen verschärfen den Preisdruck zusätzlich und lösen gelegentlich eine Rückkehr zu herkömmlichen Kunststoffen aus. USDA-Maisprognosen bis 2033 deuten auf Rohstoffstabilität hin, doch die Harzpreise hängen weiterhin von der Hochlaufgeschwindigkeit neuer Anlagen und den Frachtkosten ab. Eine nachhaltige Skalierung der PLA- und PHA-Kapazitäten ist daher entscheidend, um Preisunterschiede zu verringern und hochvolumige Segmente des Marktes für biopolymerbeschichtetes Kartonpapier zu erschließen.

Mangel an industrieller Kompostierungsinfrastruktur

Nur eine Minderheit der Kommunen weltweit betreibt Anlagen, die die erforderlichen 60 °C erreichen, um PLA innerhalb der vorgeschriebenen Zeitrahmen vollständig zu biologisch abzubauen. Die Lücke ist in Lateinamerika, Afrika und Teilen Südostasiens besonders ausgeprägt, wo Sammel- und Verarbeitungsnetzwerke unterfinanziert bleiben. Verbraucher stehen vor Entsorgungsunsicherheiten, was den wahrgenommenen Umweltnutzen mindert und das Risiko von Greenwashing-Vorwürfen birgt. Politische Maßnahmen in New York City, die eine jährliche Verarbeitung von 180.000 Tonnen organischer Abfälle vorschreiben, deuten auf künftiges Infrastrukturwachstum hin, doch der Aufbau-Zeitplan übertrifft die Produkteinführungszyklen. Bis die Kompostierungszugänglichkeit zunimmt, muss die Marktkommunikation die Recyclingfähigkeit gegenüber der Biologisch abbaubarkeit betonen, was die breitere Akzeptanz etwas einschränkt.

Rohstoffversorgungsvolatilität für Milchsäure/PHA

Landwirtschaftliche Inputs für Biopolymere konkurrieren mit Lebensmittel-, Futter- und Biokraftstoffmärkten, sodass wetterbedingte Ertragsschwankungen in die Harzpreisgestaltung einfließen. Regionale Zuckerpreisanstiege und logistische Engpässe im Jahr 2024 stellten kleinere Verarbeiter vor Zuteilungsherausforderungen. Terminkontrakte helfen, binden jedoch Betriebskapital. Die Diversifizierung der Rohstoffe von Mais auf Bagasse und Cellulosestoffströme der zweiten Generation reduziert die Abhängigkeit, erfordert jedoch eine Prozessneuqualifizierung. Größere Produzenten nutzen die Beschaffung aus mehreren Standorten, während mittelgroße Akteure sporadische Engpässe erleben, die die Einführung neuer Barrierqualitäten verzögern und das CAGR-Potenzial des Marktes für biopolymerbeschichtetes Kartonpapier dämpfen.

Barriereleistungslücken bei fettreichen Lebensmitteln hemmen Zulassungen

Fettreiche Bäckerei- und Süßwarenverpackungen stützen sich weiterhin auf fluorbasierte Behandlungen oder EVOH-Laminate, um Ölmigration zu verhindern. Biobasierte Wachse und Dispersionsbeschichtungen verbessern sich jährlich, bleiben jedoch hinter bestimmten regulatorischen Schwellenwerten für haltbarkeitskritische Milch- und Käsewickel zurück. Marken zögern, die Mindesthaltbarkeitsdaten zu verkürzen, was zu Mischmateriallösungen führt, die die Recyclingfähigkeit beeinträchtigen. F&E-Pipelines, die sich auf geschichtete Nanocellulose oder hybride PHA-Mischungen konzentrieren, versprechen Fortschritte, doch mehrjährige Stabilitätsdaten stehen noch aus. Diese Leistungslücke verlangsamt die Zertifizierungszeitpläne für eine Teilmenge von Lebensmittelkategorien und begrenzt das ansonsten starke Wachstumsmomentum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymerbeschichtungstyp: PLA-Dominanz steht vor PHA-Herausforderung

Das PLA-Segment erzielte im Jahr 2024 einen Umsatz von 10,5 Milliarden USD und entsprach einem Marktanteil von 42,56 % am Markt für biopolymerbeschichtetes Kartonpapier. Die ausgereifte regulatorische Erfolgsbilanz für Lebensmittelkontakt in Verbindung mit etablierten Lieferketten in Asien, Europa und Nordamerika festigt seine Position bei Heißgetränkebechern und Faltkartonanwendungen. PLA's vorhersehbarer Schmelzfluss ermöglicht es Verarbeitern, höhere Liniengeschwindigkeiten zu fahren, was die Beschaffungspräferenz bei multinationalen Schnellrestaurantketten sichert. Nachhaltigkeitsbewertungen priorisieren jedoch zunehmend End-of-Life-Optionen jenseits der Recyclingfähigkeit. Das marine und terrestrische Bioabbauungsprofil von PHA findet Anklang in Regionen ohne Abfallsammelabdeckung, was eine CAGR von 13,23 % antreibt und das Investoreninteresse an der Expansion von Danimer Scientific steigert.[2]Wirtschaftsförderungsministerium Georgia, „Danimer Scientific Expansion”, georgia.org Schnelle Kapazitätserweiterungen werden voraussichtlich die PHA-Lieferungen bis 2030 auf über 1,2 Millionen Tonnen steigern, was einer Marktgröße für biopolymerbeschichtetes Kartonpapier von 8,2 Milliarden USD für das Segment entspricht. Frühe Anwender in der Kosmetik- und Spezialsnackbranche signalisieren die Bereitschaft, den Aufschlag für einzigartige Nachhaltigkeitsaussagen zu zahlen, was darauf hindeutet, dass PLA in hochmargigen Nischen einen schrittweisen Marktanteilsverlust erleiden wird.

Technologien der zweiten Reihe füllen Leistungs- oder Kostennischen. Stärkebasierte Beschichtungen gewinnen bei kompostierfähigen Frischproduktschalen, die einen hohen Stärkegehalt für die Zertifizierung benötigen. Biobasierte Wachs- und Pflanzenölmischungen dienen Burgerwickeln, bei denen eine erhöhte Fettbeständigkeit unerlässlich ist, obwohl Einschränkungen bei der Druckhaftung globale Einsätze begrenzen. Nanocellulose-Dispersionslösungen befinden sich noch in der Vorkommerzialisierungsphase, haben jedoch Reduktionen der Sauerstoffdurchlässigkeit von bis zu 80 % erzielt – ein vielversprechender Weg zur Substitution von Aluminium in aseptischem Karton. Insgesamt erweitern diese Alternativen die Palette für Verarbeiter, die Barriereeigenschaften nach Produktkategorie anpassen möchten, was den Wettbewerbsdruck in der Branche für biopolymerbeschichtetes Kartonpapier aufrechthält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kartonqualität: Cupstock-Führerschaft inmitten des Aufschwungs bei Flüssigverpackungskarton

Cupstock trug im Jahr 2024 mit einem Wert von 8,1 Milliarden USD 32,74 % zum Umsatz bei und behält die Spitzenposition im Markt für biopolymerbeschichtetes Kartonpapier. Beschleunigte Einführungen von faserbeschichteten Heiß- und Kaltgetränkebechern durch globale Café-Ketten spiegeln gesetzliche Änderungen wider, die Polystyrol- und PE-beschichtete Behälter einschränken. Becherrückgewinnungspilotprojekte im Vereinigten Königreich und in den Vereinigten Staaten verbessern die Recyclingwirtschaftlichkeit und stärken damit das Lebenszyklusargument für Biobarriere-Cupstock. Rückgewonnene Fasern erzielen Aufschlagspreise aufgrund hoher Helligkeit und geringer Verunreinigungsgrade, was die Gesamtbetriebskosten für Einzelhändler in geschlossenen Kreislaufprogrammen senkt.

Flüssigverpackungskarton wächst mit einer CAGR von 13,07 % und übertrifft damit jede andere Qualität, um bis 2030 eine erwartete Marktgröße für biopolymerbeschichtetes Kartonpapier von 6,7 Milliarden USD zu erreichen. Getränkemarken setzen Mehrschichtstrukturen ein, die Fasern, biobasierte Barrieren und dünnes Aluminium kombinieren, um die Produktintegrität zu wahren und gleichzeitig den fossilen Anteil zu reduzieren. Stora Ensos Oulu-Linienerweiterung ist ein Beispiel für Mühleninvestitionen, die darauf ausgelegt sind, Volumina von traditionellen PE-extrudierten Giebeldachformaten auf Biolinien-Alternativen für Saft- und Milchanwendungen umzustellen. Faltschachtelkarton versorgt weiterhin Körperpflegekartons, bei denen Bedruckbarkeit und Biegesteifigkeit entscheidend sind. SBS-Barrierenkarton findet Anklang bei Premium-Schokolade und Nahrungsergänzungsmitteln, die hochglänzende Grafiken neben Feuchtigkeitsbeständigkeit erfordern, obwohl höhere Kosten das Volumenwachstum heute begrenzen.

Nach Endverbrauchsbranche: Lebensmittelservice-Dominanz mit Wachstum im Körperpflegebereich

Lebensmittelservice-Einwegartikel repräsentierten im Jahr 2024 einen Wert von 10,3 Milliarden USD, was 41,65 % des Marktes für biopolymerbeschichtetes Kartonpapier entspricht. Fast-Casual- und Schnellrestaurants setzen faserbasierte Deckel, Klappschalen und Getränketräger ein, um kommunale Verbote und Umwelt-Scorecards der Marken zu erfüllen. Der hohe Durchsatz intensiviert den Käuferfokus auf konsistente Versiegelungsleistung und Wärmestabilität, was viele Ketten dazu veranlasst, PLA- und Hybridbeschichtungen einzusetzen. Die Sichtbarkeit von Verpackungsabfällen im öffentlichen Raum treibt auch den Unternehmensaktivismus voran, der F&E-Budgets auf leichte biobeschichtete Formate lenkt.

Körperpflege und Kosmetik ist der am schnellsten wachsende Bereich mit einer CAGR von 12,85 %, getragen von Premium-Markenpositionierung. Duft- und Hautpflegehäuser steigern das Unboxing-Erlebnis mit strukturierten Fasersubstraten, die natürliche Zutatenstorys unterstreichen. Regulatorischer Druck auf Mikroplastik in Europa schafft Übertragungsnachfrage nach plastikfreien Zubehörteilen wie Lippenstifthülsen und Probesachets, die auf dünnem Barrierenkarton hergestellt werden. Lebensmittel- und Getränkeeinzelhandel bleibt ein stabiler Beitragender, da Eigenmarken der Supermärkte Müsliliners und Snackschalen auf Einmaterialfaserpacks umstellen. Experimente im Gesundheitswesen und in der Pharmaindustrie nehmen zu, sind aber noch durch Sterilisierungs- und Haltbarkeitsvalidierungen begrenzt, was auf mittelfristiges Umsatzpotenzial hindeutet, sobald die Barrierestärken strenge ISO-Normen erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa sicherte sich 33,92 % des globalen Umsatzes 2024, was 8,4 Milliarden USD entspricht, gestützt durch fortschrittliche Abfallmanagementsysteme, die biopolymerbeschichteten Karton in bestehende Faserschleifen integrieren. Deutschland, Frankreich und das Vereinigte Königreich verbrauchen zusammen mehr als die Hälfte des regionalen Volumens aufgrund progressiver erweiterter Herstellerverantwortungsgebühren, die recyclingfähige Formate begünstigen. Kapitalvorhaben wie Mondis 200-Millionen-Euro-Investition (216 Millionen USD) in recycelten Wellpappenkarton in Italien demonstrieren das gefestigte Vertrauen in die langfristige Fasernachfrage.[3]Mondi Group, „200-Millionen-Euro-Investition in recycelten Wellpappenkarton”, mondigroup.com Weit verbreitetes Verbraucherbewusstsein führt zur Bereitschaft, moderate Preisaufschläge zu akzeptieren, was einen stetigen Auftragseingang für PLA-beschichteten Cupstock und Faltkartons sicherstellt.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 13,18 % und ist auf dem Weg, Europa bis 2029 volumenmäßig zu überholen, angetrieben durch E-Commerce-Wachstum und unterstützende Maßnahmen wie Chinas überarbeitetes Festabfallgesetz, das nicht recyclingfähige Verpackungsimporte einschränkt. Thailands neue PLA-Anlage und mehrere südostasiatische Kapazitätserweiterungen verkürzen Lieferzeiten und senken die Lieferkosten in der gesamten Region. Die 2025-Ziele des Australian Packaging Covenant katalysieren Verarbeiteraufrüstungen, während Japan und Südkorea Nanocellulose-Dispersionsprojekte vorantreiben, die Barrierendurchbrüche der nächsten Generation liefern könnten. Indien stellt einen aufstrebenden Hotspot dar, dank der Expansion des organisierten Einzelhandels und zentraler Regierungsmandate zur Einschränkung von Einwegkunststoffen, obwohl Einschränkungen der Sammelinfrastruktur die kurzfristige Skalierung noch dämpfen.

Nordamerika liefert stabiles mittleres einstelliges Wachstum, verankert durch staatliche Eingriffe wie Kaliforniens genehmigte Liste, die die Beschaffung auf Faserlösungen lenkt. Bestehende Mühlennetzwerke in den Vereinigten Staaten und Kanada ermöglichen eine schnelle Qualifizierung neuer Qualitäten und verkürzen die Markteinführungszeit für Cupstock und Tiefkühlkostschalen. Unternehmensnachhaltigkeitscharten von PepsiCo, Starbucks und Walmart sichern eine konsistente Basisnachfrage, während Kühlketteninnovationen die Volumina im temperaturkontrollierten Lebensmitteleinzelhandel und im pharmazeutischen Versand steigern. Südamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, zeigen jedoch eine schnelle politische Entwicklung; Chiles Kunststoffabkommen und Saudi-Arabiens Kreislaufwirtschafts-Fahrplan deuten beide auf eine bevorstehende Akzeptanz hin, sobald sich die regionale Versorgung stabilisiert.

Wettbewerbslandschaft

Der Markt für biopolymerbeschichtetes Kartonpapier weist eine moderate Konzentration auf, wobei die fünf größten Produzenten im Jahr 2024 etwa 38 % des Volumens halten. Smurfit WestRock nutzt einen vierteljährlichen Umsatz von 7,656 Milliarden USD und vertikal integrierte Mühlen, um langfristige Bioharzverträge auszuhandeln und die Rohstoffvolatilität zu senken. Graphic Packaging setzt Zukäufe fort und ergänzt dispersionsbeschichtete Becheranlagen, die seine Dominanz im Schnellrestaurantbereich ausbauen. Stora Ensos Beyond Board-Dienste kombinieren technische Schulungen und regulatorische Unterstützung und differenzieren sich durch beratenden Verkauf inmitten strenger werdender Compliance-Anforderungen.

Technologie unterscheidet Herausforderer. Eastman liefert proprietäre Additive, die die Barriereleistung bei dünneren Auftragsgewichten verbessern und es Verarbeitern ermöglichen, Spezifikationen zu erfüllen und gleichzeitig Harzkosten zu senken. NatureWorks bildet gemeinsame Innovationszentren mit Verarbeitern, um PLA-Mischungen für präzise Lebensmittelkontakt- oder Kosmetikanwendungsfälle anzupassen und Entwicklungszyklen zu verkürzen. Danimer Scientific nutzt geistiges Eigentum in der PHA-Synthese, um Premiummarken anzusprechen, die marine biologisch abbaubare Aussagen anstreben. Strategische Allianzen entstehen ebenfalls; Papiermühlen kooperieren mit Biopolymer-Startups, um Monomateriallösungen gemeinsam zu entwickeln und traditionelle Lieferantengrenzen zu verwischen.

Regionale Akteure zeigen Agilität, indem sie lokale politische Nischen anvisieren. Der brasilianische Produzent Klabin erweitert zuckerrohrbasierte Barrierenkartons, um südamerikanische Getränkekunden anzusprechen, die vom kohlenstoffarmen Profil des Zuckerrohrs angezogen werden. Chinesische Verarbeiter integrieren interne Barrierendispersion, um Importzölle zu umgehen und die Reaktionszeiten für inländische E-Commerce-Marken zu beschleunigen. Da die Kapazitäten weltweit zunehmen, intensiviert sich der Preiswettbewerb, doch die Differenzierung durch zertifizierte Recyclingfähigkeit, Kompostierbarkeit und Rückverfolgbarkeit hält die Margen in Premiumanwendungen verteidigungsfähig. Laufende Patentanmeldungen bei Nanobeschichtungen und enzymatischem Entfärben signalisieren anhaltende Innovationsdynamik in der Branche für biopolymerbeschichtetes Kartonpapier.

Branchenführer für biopolymerbeschichtetes Kartonpapier

Smurfit WestRock PLC

Graphic Packaging Holding Company

Huhtamaki Oyj

Metsa Board Corporation

Sappi Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Origin Materials nahm die kommerzielle PET-Kappenproduktion in Michigan auf und eröffnete damit kreislauffähige Rohstoffwege für Verschlussanwendungen.

- Februar 2025: Smurfit WestRock verzeichnete im vierten Quartal 2024 einen Nettoumsatz von 7,5 Milliarden USD und ein bereinigtes EBITDA von 1,166 Milliarden USD nach der Fusionsintegration.

- Januar 2025: Amcor sicherte sich ein europäisches Patent für AmFiber Performance Paper, eine recyclingfähige Hochbarrierelösung für Lebensmittel und Gesundheitswesen.

- Dezember 2024: Emirates Biotech wählte die Sulzer-Technologie für den Bau der weltweit größten PLA-Anlage in den Vereinigten Arabischen Emiraten, die bis 2028 in Betrieb gehen soll.

- Oktober 2024: Stora Enso eröffnete die weltweit größte Trockenformierungseinheit in Skene, Schweden, und reduzierte damit den Wasser- und Energieverbrauch bei der Verpackungsfaserproduktion.

Globaler Berichtsumfang für den Markt für biopolymerbeschichtetes Kartonpapier

| Polymilchsäure (PLA) |

| Polyhydroxyalkanoat (PHA) |

| Stärkebasiert und Dextrin |

| Biobasiertes Wachs und Öl |

| Cellulose / Nanocellulose-Dispersionen |

| Faltschachtelkarton |

| Lebensmittelservicekarton (Cupstock) |

| Solid Bleached Sulfate (SBS) Barrierenkarton |

| Wellpappenliner und Wellenstoff |

| Flüssigverpackungskarton |

| Lebensmittel- und Getränke-Einzelhandelsverpackung |

| Lebensmittelservice-Einwegartikel |

| Körperpflege und Kosmetik |

| Gesundheitswesen und Pharma |

| Industrie und Elektronik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Polymerbeschichtungstyp | Polymilchsäure (PLA) | ||

| Polyhydroxyalkanoat (PHA) | |||

| Stärkebasiert und Dextrin | |||

| Biobasiertes Wachs und Öl | |||

| Cellulose / Nanocellulose-Dispersionen | |||

| Nach Kartonqualität | Faltschachtelkarton | ||

| Lebensmittelservicekarton (Cupstock) | |||

| Solid Bleached Sulfate (SBS) Barrierenkarton | |||

| Wellpappenliner und Wellenstoff | |||

| Flüssigverpackungskarton | |||

| Nach Endverbrauchsbranche | Lebensmittel- und Getränke-Einzelhandelsverpackung | ||

| Lebensmittelservice-Einwegartikel | |||

| Körperpflege und Kosmetik | |||

| Gesundheitswesen und Pharma | |||

| Industrie und Elektronik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Indonesien | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für biopolymerbeschichtetes Kartonpapier an?

Strengere globale Verbote von Einwegkunststoffen, ESG-Mandate der Markeninhaber mit Schwerpunkt auf Recyclingfähigkeit sowie sinkende PLA/PHA-Kosten sind die wichtigsten Katalysatoren, die eine CAGR von 11,46 % bis 2030 beschleunigen.

Welche Polymerbeschichtung führt derzeit den Markt an?

PLA-Beschichtungen halten 42,56 % des Umsatzes 2024 aufgrund ausgereifter regulatorischer Zulassungen und etablierter Lieferketten, obwohl PHA mit einer CAGR von 13,23 % schneller wächst.

Warum ist Europa heute der größte regionale Markt?

Europa profitiert von umfassenden Verpackungsvorschriften, fortschrittlicher Kompostierungsinfrastruktur und der Bereitschaft der Verbraucher, Aufschläge zu zahlen, was in einem Anteil von 33,92 % am globalen Umsatz 2024 gipfelt.

Wie beeinflussen wasserbasierte Dispersionsbeschichtungslinien die Branchenökonomie?

Nachrüstungen ermöglichen es Mühlen, Biobeschichtungen mit hoher Geschwindigkeit aufzutragen und gleichzeitig VOC-Emissionen und Energieverbrauch zu senken, was die Gesamtproduktionskosten senkt und eine breitere Akzeptanz ermöglicht.

Was sind die wichtigsten Hemmnisse für eine breitere Akzeptanz?

Preisaufschläge gegenüber PE-beschichtetem Karton, begrenzte industrielle Kompostierungsinfrastruktur und Leistungslücken bei fettreichen Lebensmittelverpackungen bleiben die primären Herausforderungen.

Seite zuletzt aktualisiert am: