Marktgröße und Marktanteil für Algenpapierkarton mit Beschichtung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

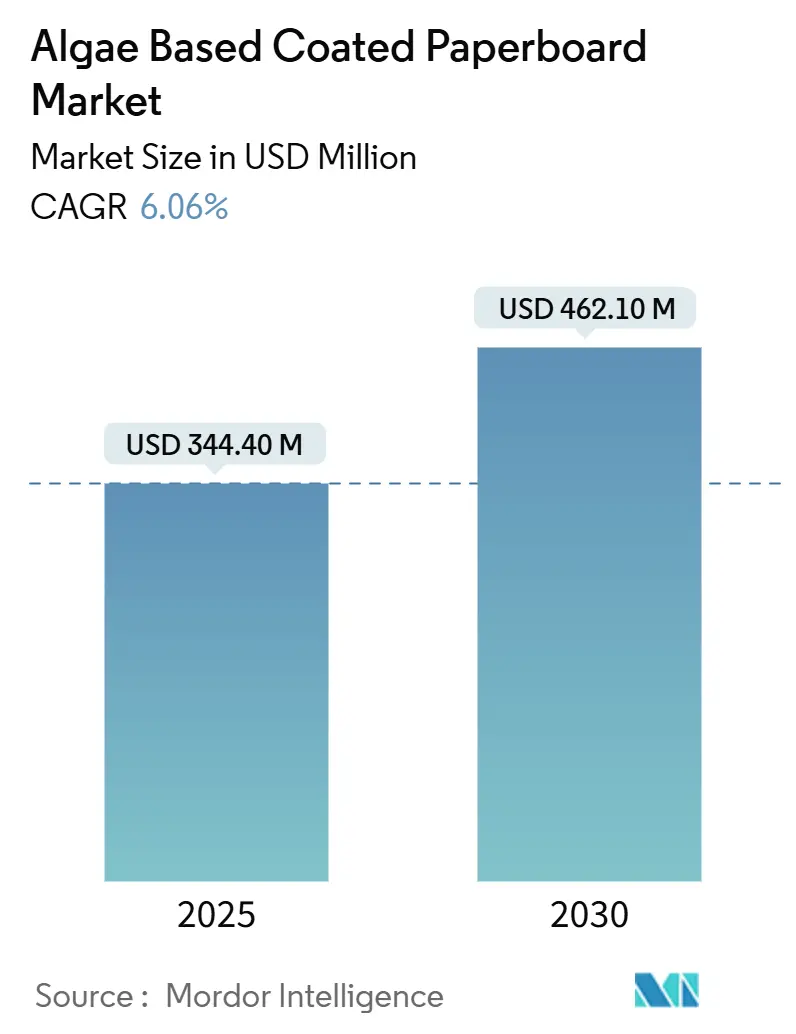

| Marktgröße (2025) | 344.40 Millionen US-Dollar |

| Marktgröße (2030) | 462.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.06% CAGR |

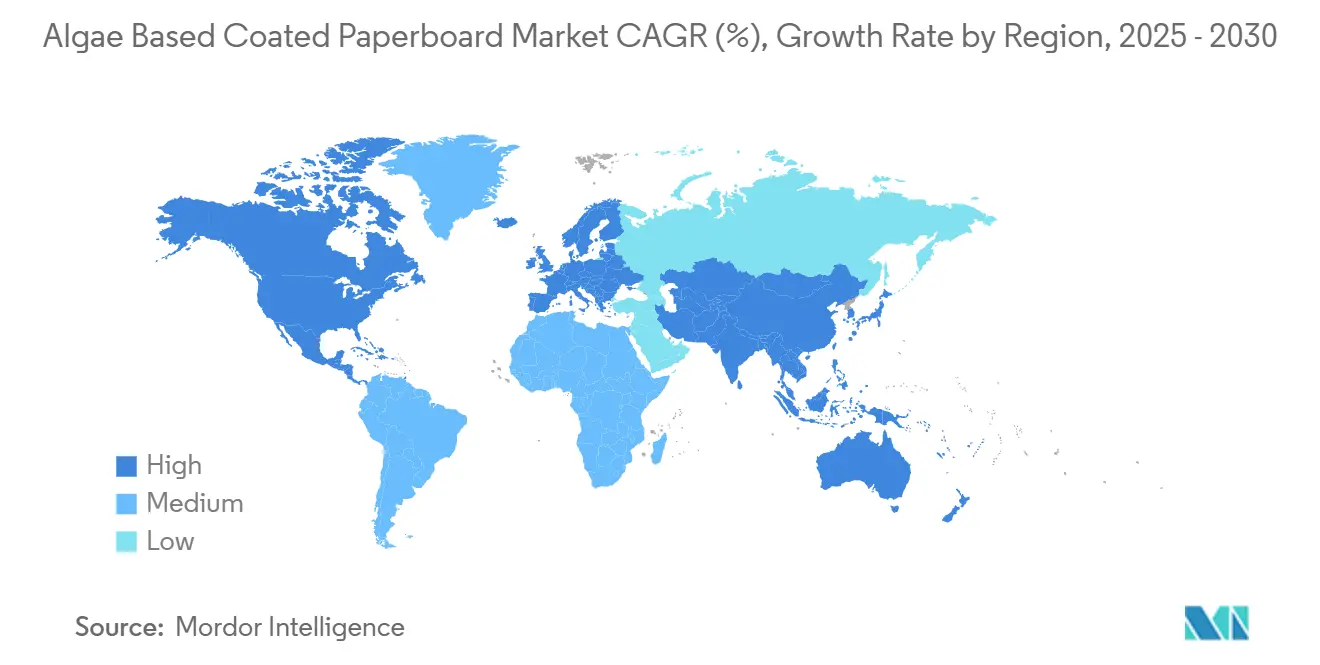

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Algenpapierkarton mit Beschichtung von Mordor Intelligence

Die Marktgröße für Algenpapierkarton mit Beschichtung wird im Jahr 2025 auf 344,1 Millionen USD geschätzt und soll bis 2030 einen Wert von 462,1 Millionen USD erreichen, was einem CAGR von 6,06 % über den Prognosezeitraum entspricht. Das robuste Wachstum beruht auf gleichzeitigen regulatorischen Verboten von PFAS, sinkenden Kosten für den Seetanganbau und neuen Druckchemikalien, die es Verarbeitern ermöglichen, Substrate ohne Kapitalunterbrechung zu wechseln. Multinationale Markeninhaber haben Null-Abfall-Einkaufsmandate ausgeweitet und damit Compliance-Druck in eine unmittelbare Beschaffungsnachfrage nach algenbasierten Barrieren umgewandelt. Europa verankert die frühe Einführung im Rahmen der Richtlinie über Einwegkunststoffe, doch Produktionsskalenvorteile im asiatisch-pazifischen Raum verlagern die globale Kapazität in Richtung Südosten. Die Wettbewerbsintensität bleibt hoch, da Start-ups proprietäre Formulierungen anbieten, während etablierte Unternehmen die vertikale Integration anstreben, um Rohstoffe und Margenabsicherung zu sichern.

Wichtigste Erkenntnisse des Berichts

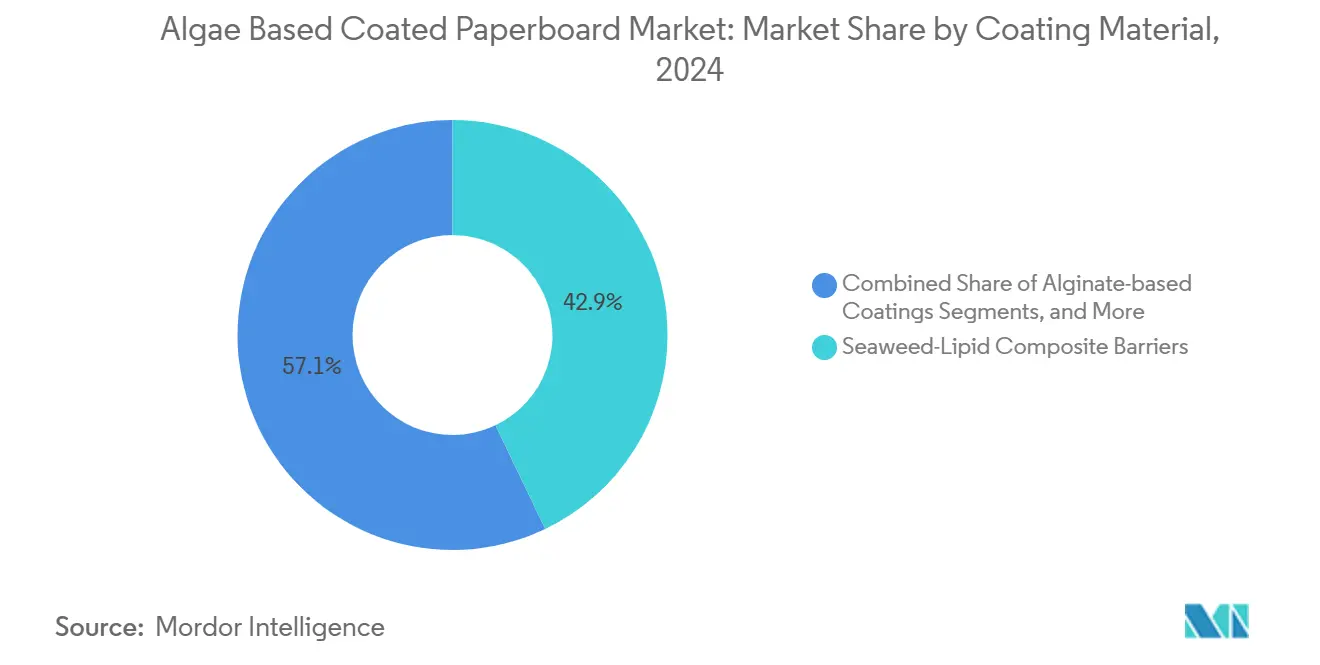

- Nach Beschichtungsmaterial führten Seetang-Lipid-Komposit-Barrieren mit einem Marktanteil von 42,91 % am Markt für Algenpapierkarton mit Beschichtung im Jahr 2024.

- Nach Endverbrauchsbranche wird die Marktgröße für Algenpapierkarton mit Beschichtung im Segment Körperpflege und Kosmetik voraussichtlich mit einem CAGR von 6,81 % zwischen 2025 und 2030 wachsen.

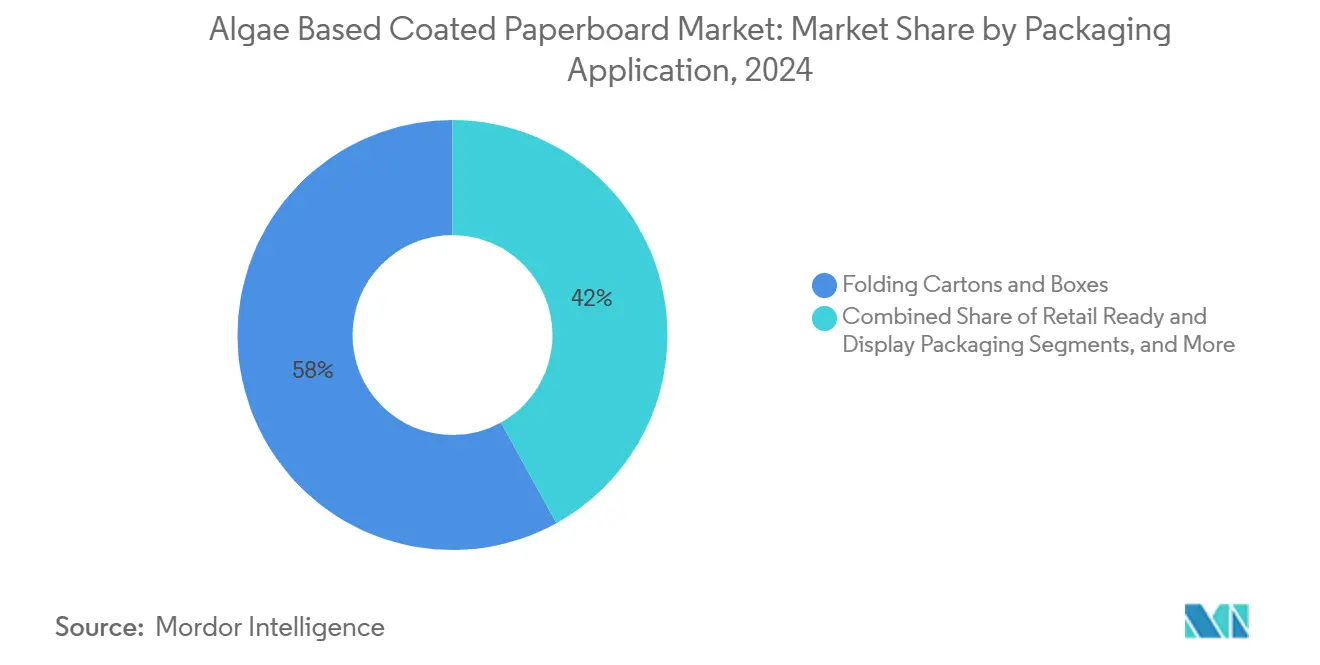

- Nach Verpackungsanwendung entfielen Faltschachteln und Kartons im Jahr 2024 auf 58,04 % des Marktanteils für Algenpapierkarton mit Beschichtung.

- Nach Geografie wird die Marktgröße für Algenpapierkarton mit Beschichtung in der asiatisch-pazifischen Region voraussichtlich mit einem CAGR von 7,63 % zwischen 2025 und 2030 wachsen.

Globale Markttrends und Erkenntnisse für Algenpapierkarton mit Beschichtung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbote von PFAS und kunststoffbeschichtetem Gastronomiekarton | + 1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unternehmensziele für null Abfall beschleunigen die Einführung von Algenbarrieren | +1.2% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kostensenkungen durch großangelegte Seetang-Aquakultur | + 0.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Entstehung algenverträglicher Flexo- und Digitaldruckfarben | + 0.6% | Druckzentren in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Formulierung zur Verbesserung der Fett- und Feuchtigkeitsbeständigkeit | + 0.4% | Globale Forschungs- und Entwicklungszentren, frühe Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Integration von Algenbarrieren mit digitalen Rückverfolgbarkeitstags | +0.3% | EU und Nordamerika, Fokus auf regulatorische Compliance | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbote von PFAS und kunststoffbeschichtetem Gastronomiekarton

Regulatorische Verbote erreichten 2024 einen Wendepunkt, als die FDA neue PFAS-haltige Fettabweisungsmittel untersagte und eine Auslaufdeadline für Juni 2025 festlegte, wodurch sofort ein Ersatzmarkt im Wert von 118 Millionen USD für den Markt für Algenpapierkarton mit Beschichtung erschlossen wurde.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA, Maßnahmen der Industrie beenden den Verkauf von PFAS in US-Lebensmittelverpackungen," fda.gov Die frühere Beschränkung des Bundesstaates Washington diente als Vorlage, die nun von Kaliforniens AB 347 übernommen wurde, das PFAS auf 100 ppm begrenzt und eine Herstellerregistrierung vorschreibt. In Europa fallen Papierartikel mit Kunststoffbeschichtungen unter die Richtlinie über Einwegkunststoffe, was algenbeschichtete Substrate zum schnellsten konformen Weg macht. [1]Amt für Veröffentlichungen der Europäischen Union, "Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu Diese Kaskade verringert die Preisparitätslücken, da Verarbeiter ohnehin neu formulieren müssen, sodass algenbasierte Alternativen zur Standardoption statt zur Premiumoption werden. Es wird erwartet, dass Regierungen weltweit das Modell übernehmen und die Nachfrage über den Prognosehorizont hinaus verstärken.

Unternehmensziele für null Abfall beschleunigen die Einführung von Algenbarrieren

Die Richtlinien der Markeninhaber schreiben nun biobasierte Substrate als Anteil der gesamten Verpackungsausgaben vor und schaffen damit eine Beschaffungsnachfrage, bevor verbindliche Vorschriften in Kraft treten. Stellantis strebt bis 2038 Netto-Null-Kohlenstoffemissionen an und erzielt Einsparungen bei Scope-3-Emissionen durch den Einsatz von Biobarrieren in Komponentenverpackungen. Bayer plant ebenfalls, bis 2030 mehr als 50 % biobasierte Umsätze zu erzielen, was seine Pharmalieferanten dazu veranlasst, auf Algenbeschichtungen umzusteigen. Solche Verpflichtungen wirken sich auf Tier-1-Lieferanten aus, die Algenspezifikationen in regionalen Werken standardisieren und die Nachfrage auch dort vervielfachen, wo die Gesetzgebung weniger weit fortgeschritten ist. Da diese Zusagen öffentlich sind, werden Materialänderungen zu einem Reputations-KPI, der die Widerstandsfähigkeit der Premiumpreisgestaltung stärkt.

Kostensenkungen durch großangelegte Seetang-Aquakultur (ab 2025)

Europäische und asiatische Züchter skalieren integrierte multitrophische Systeme, die gemeinsam mit Offshore-Windparks betrieben werden – ein Fahrplan, der bis 2030 auf 8 Millionen Tonnen Seetang abzielt und die Rohstoffkosten für den Markt für Algenpapierkarton mit Beschichtung senken wird. Allein die chinesische Provinz Jiangsu erntete 2023 35.936 Tonnen Nori, was erreichbare Dichtevorteile demonstriert. US-amerikanische Bundesforschungsförderungen haben die Kultivierungskapitalkosten weiter gesenkt und eine Rohstoffkostenparität mit synthetischen Polymeren bis 2027 in Aussicht gestellt. Sinkende Rohstoffkosten ermöglichen es preiselastischen Segmenten wie Einwegschalen, Substrate ohne Margenverlust zu wechseln, was die Mengeneinführung beschleunigt.

Entstehung algenverträglicher Flexo- und Digitaldruckfarben

Bis 2024 war die Tintenhaftung auf hydrophilen Alginatoberflächen ein wesentliches Hindernis für Hochgrafikverpackungen. Neue wasserbasierte Tintensysteme verwenden nun maßgeschneiderte Tenside, um Pigmente zu verankern, ohne die Fettbeständigkeit zu beeinträchtigen, sodass Verarbeiter ihre vorhandenen Flexodruckmaschinen behalten können, während sie Liner wechseln. Digitale Druckvarianten liefern variable Daten und Veredelungen, die für hochwertige Kosmetikkartons entscheidend sind. Da die Druckqualität markenwertrelevant ist, beseitigt die Tintenkompatibilität die letzte technische Hürde, die eine breite Einzelhandelseinführung verhindert, und vergrößert den Marktfußabdruck für Algenpapierkarton mit Beschichtung in hochwertigen Anwendungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Empfindlichkeit von Alginatfilmen gegenüber relativer Luftfeuchtigkeit | -0.7% | Global, insbesondere in feuchten tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Seetang-Rohstoffversorgung | -0.5% | Produktionsregionen im asiatisch-pazifischen Raum, globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Begrenzte industrielle Kompostierungsinfrastruktur | -0.4% | Nordamerika und Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Unsichere regulatorische Harmonisierung auf Exportmärkten | -0.3% | Globale Handelskorridore, exportabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Empfindlichkeit von Alginatfilmen gegenüber relativer Luftfeuchtigkeit

Bei einer relativen Luftfeuchtigkeit von über 75 % steigt die Wasserdampfdurchlässigkeit durch Alginatfilme stark an, was die Fettbeständigkeit beeinträchtigt und in gekühlten oder tropischen Umgebungen zur Faserdelaminierung führt. Leinöl-Submikronbeschichtungen verbessern die Hydrophobie, verursachen jedoch zusätzliche Kosten und können die biologische Abbaubarkeit verlangsamen. Verarbeiter, die in Südostasien tätig sind, benötigen daher klimakontrollierte Lagerung und schnelle Logistik, was die Margengewinne durch Algenumstellungen in diesen Klimazonen begrenzt. Die technologische Lücke bleibt eine kurzfristige Bremse, bis Lipid-Alginat-Komposite für Hochfeuchtigkeitsleistung ausgereift sind.

Volatilität der Seetang-Rohstoffversorgung

Extremwetterereignisse und die Erwärmung der Meere bedrohen die Erträge in Indonesien, China und den Philippinen, die alle wichtige Anbaustandorte für den Markt für Algenpapierkarton mit Beschichtung sind. Pflanzenkrankheitsausbrüche und Rückstände bei Exportlizenzen verursachen Preisspitzen und zwingen Verarbeiter, größere Lagerbestände zu halten, was das Betriebskapital erhöht. Diversifizierte Verträge und Pilotprojekte für küstennahe Landwirtschaft in Europa und Nordamerika mindern das Risiko, erhöhen jedoch die Landekosten im Vergleich zu erdölbasierten Inputs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungsmaterial: Lipidkomposite festigen die Marktführerschaft

Seetang-Lipid-Komposit-Barrieren machten 2024 einen Marktanteil von 42,91 % am Markt für Algenpapierkarton mit Beschichtung aus, was ihre Fähigkeit widerspiegelt, Kit-12-Fettwerte und Reduzierungen der Wasserdampfdurchlässigkeit von bis zu 44 % im Vergleich zu unbehandeltem Karton zu erzielen. Die Marktgröße für Algenpapierkarton mit Beschichtung bei Lipidkompositen wird voraussichtlich parallel zu den Verpackungsvolumina im Schnellrestaurantbereich steigen, da Restaurants PFAS-beschichtete Verpackungen ersetzen. Alginat-basierte Beschichtungen weisen mit 7,04 % den höchsten CAGR auf, da sie 18–20 % weniger pro Quadratmeter kosten und auf vorhandenen Vorhangbeschichtern mit minimalem Umrüstaufwand betrieben werden können.

Ulvan-basierte und Chitosan-verstärkte Hybride besetzen Premiumnischen, in denen antimikrobielle Funktion oder mechanische Festigkeit die Preissensitivität überwiegen. Forscher haben gezeigt, dass die Chitosan-Integration die Zugfestigkeit um 23 % erhöht, was Elektronikhersteller anzieht, die Falltestkonformität anstreben. Andere experimentelle Mischungen, die Polysaccharide aus Braun- und Rotalgen mit synthetischen Bioestern kombinieren, liegen noch unterhalb des kommerziellen Maßstabs, ziehen jedoch Risikokapital für hochbarrierige Kosmetikdeckel an. Das Spektrum der Formulierungen unterstützt zukünftige Produktstufungsstrategien, die den Markt für Algenpapierkarton mit Beschichtung über den Lebensmittelkontakt hinaus in technische Verpackungen ausweiten.

Nach Endverbrauchsbranche: Gastronomie-Volumen trifft auf Kosmetikmargen

Die Gastronomie hielt 2024 einen Anteil von 49,64 % und verankerte den Markt für Algenpapierkarton mit Beschichtung mit vorhersehbaren Menüartikel-SKUs und einheitlichen Verpackungsformaten. Der regulatorische Druck hat umfassende Umstellungen bei nationalen Schnellrestaurantketten beschleunigt. Das Segment ist preiselastisch, sodass Kostensenkungen in der Aquakultur unmittelbare Mengengewinne antreiben. Körperpflege und Kosmetik ist zwar kleiner, aber mit einem CAGR von 6,81 % der am schnellsten wachsende Bereich. Prestigemarken positionieren Algenauskleidungen als Teil von Clean-Beauty-Narrativen, um Verpackungskostenaufschläge von 8–12 % zu rechtfertigen.

E-Commerce-Händler experimentieren mit algenausgekleideten Versandtaschen, die Kunststoff-Füllmaterial vermeiden und die Recyclingfähigkeitswerte am Bordstein verbessern. Elektronikunternehmen nutzen die antistatischen Eigenschaften von Algenfolien in Schutzeinlagen und verbinden Produktsicherheit mit umweltfreundlichem Branding. Pharmazeutische Sekundärverpackungen stellen eine aufkommende, aber strategische Nische dar; die Sauerstoffbarriere von Alginat verlangsamt den Photoabbau lichtempfindlicher Arzneimittel – ein Ansatz, der bei zwei EU-ansässigen Auftragsverpackern erprobt wird. Zusammengenommen lassen diese Dynamiken bis 2030 eine ausgewogenere Endverbrauchsmischung erwarten.

Nach Verpackungsanwendung: Jenseits der Faltschachtel-Hochburg

Faltschachteln und Kartons trugen 2024 mit 58,04 % zur Marktgröße für Algenpapierkarton mit Beschichtung bei, unterstützt durch etablierte Verarbeitungslinien, die einfach die Beschichtungsbäder austauschten, um PFAS-Verboten zu entsprechen. Schutzeinlagen und Blisterverpackungen machen zwar nur 8,2 % des Volumens aus, wachsen aber mit einem CAGR von 6,57 % am schnellsten, da Elektronik- und Pharmahersteller antistatischen und manipulationssicheren Eigenschaften Priorität einräumen. Schalen und Klappverpackungen im Fertigmahlzeitenlieferbereich nutzen Algenbeschichtungen für Fett- und Gefrierbrandbeständigkeit, während Becher und Deckel von Kompostierbarkeitsaussagen profitieren, die Kaffeeketten auf der Verpackung bewerben.

Über alle Anwendungen hinweg treibt die Integration digitaler Wasserzeichen die SKU-Rückverfolgbarkeit voran und entspricht den EU-Abfallvorschriften, die eine Offenlegung von Recyclingfähigkeitsdaten verlangen. Verkaufsfertige Displayverpackungen nutzen Algensubstrate für wirkungsstarke Grafiken und matte Ästhetik, die Luxusanmutungen widerspiegeln. Die zunehmende Verbreitung technischer und ästhetischer Vorteile prognostiziert einen steigenden Anteil für Spezialformate jenseits traditioneller Kartons über den Projektionszeitraum.

Geografische Analyse

Europa hatte 2024 einen Anteil von 36,51 % am Volumen, gestützt durch die Verpackungs- und Verpackungsabfallverordnung, die bis 2030 Recyclingfähigkeit vorschreibt. Deutschland und Frankreich weisen die dichtesten Verarbeitungscluster auf und profitieren von etablierten Sammel- und Kompostierungskanälen. Italien und Spanien integrieren mediterrane Seetangkultivare in regionale Lieferketten, reduzieren Importe und stärken die narrative Authentizität lokaler Beschaffung.

Der asiatisch-pazifische Raum expandiert mit einem CAGR von 7,63 %, angetrieben durch Chinas Konzentration an Rohstoffen und staatliche Fördermittel, die Algen als strategischen Ersatz für fossilbasierte Kunststoffe einstufen. Japans Präzisionsfermentierungs-Know-how verbessert die Rohstoffreinheit für Kosmetika, während Indiens Schnellrestaurantboom die Kartonnachfrage ankurbelt. Indonesiens Anbauexposition gegenüber Klimaschwankungen fördert diversifizierte Farmstandortinvestitionen, doch Kostenvorteile bleiben für den Export überzeugend.

Nordamerika befindet sich zwischen Regulierung und Ressourcen. Der FDA-Auslauf belebt die Nachfrage, aber unterschiedliche staatliche Schwellenwerte erschweren nationale Einführungen. Kanada orientiert sich an US-amerikanischen Sicherheitsstandards und erleichtert grenzüberschreitende Warenströme. Mexikos Lebensmittellieferungs-Start-ups bevorzugen algenausgekleidete Klappverpackungen, um die Erwartungen wohlhabender städtischer Verbraucher zu erfüllen. Südamerika sowie der Nahe Osten und Afrika liegen in absoluter Größe zurück, erproben jedoch kommunale Seetangfarmen, die die Importabhängigkeit verringern und gegen Ende des Jahrzehnts regionales Wachstum auslösen könnten.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert; die fünf größten Akteure halten zusammen deutlich weniger als 20 % des Umsatzes, was Start-ups Raum zur Nischenbesetzung lässt. NOTPLA hat Braunalgen-Rohstoffe über britische Meeresfarmen integriert und kombiniert Beschichtungen mit essbaren Beutel-Nebenprodukten, die die Forschung und Entwicklung bereichern. Sways Förderung von 1,5 Millionen USD durch das US-amerikanische Energieministerium finanziert die Verarbeitung von Alginat-Nebenströmen aus der Proteinextraktion, senkt die Kostenbasis und stärkt die Kreislaufwirtschaftsglaubwürdigkeit. Evoware zielt auf ASEAN-Märkte mit Einzelportionsbeuteln ab, die in beschichteten Karton übergehen, und nutzt die Nähe zu indonesischen Rohstoffen.

Etablierte Verarbeiter wie Nippon Paper erproben Hybridlinien, die Algendispersionen auf vorhandenen Vorhangbeschichtern auftragen, und streben eine Portfolioökologisierung unter Nutzung des versunkenen Kapitals an. [3]日本製紙株式会社, "Management Briefing," nipponpapergroup.com Multinationale Unternehmen erwägen Akquisitionen als Abkürzung; mindestens drei Due-Diligence-Prüfungen wurden 2025 unter EU- und US-amerikanischen Großunternehmen gemeldet, die Alginatbeschichtungspatente sondieren. KI-gestützte Formulierungsbibliotheken und digitale Rückverfolgbarkeitsmodule sind die Wettbewerbshebel, da sie Datendienste in Massensubstrate einbetten und die Preiserosion verzögern.

Weißer Raum besteht in der Medizin- und Sicherheitsverpackung, wo biologische Abbaubarkeit kombiniert mit manipulationssicherer Codierung regulatorische Gunst genießt. Schutzeinlagen für Batterien und Chips veranschaulichen frühe Erfolge, indem sie antistatische Leistung mit Kompostierbarkeit verbinden. Wenn Formulierungen zur Massenware werden, wird der Markenwert von der Barriereleistung auf Beschaffungstransparenz und Lebenszyklusglaubwürdigkeit verlagert, was Späteinsteiger unter Druck setzt, entweder vertikal zu integrieren oder Rückverfolgbarkeitstechnologie von frühen Akteuren zu lizenzieren.

Marktführer in der Branche für Algenpapierkarton mit Beschichtung

NOTPLA Limited

Kelpi Limited

Sway Innovation Co.

Sappi Limited

Billerud AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Sway und Umaro erhielten eine Förderung von 1,5 Millionen USD des US-amerikanischen Energieministeriums zur Verwertung von Alginat-Nebenströmen zu Biokunststoffharzen.

- September 2024: Kaliforniens AB 347 trat in Kraft und schreibt PFAS-Grenzwerte unter 100 ppm sowie eine Herstellerregistrierung vor.

- Juni 2024: Evonik verpflichtete sich, dass biobasierte Produkte, einschließlich algenbasierter Omega-3-Fettsäuren, bis 2030 mehr als 50 % seines Umsatzmixes ausmachen werden.

- Februar 2024: Die FDA bestätigte den vollständigen US-amerikanischen Auslauf von PFAS-Fettabweisungsmitteln und eröffnete damit einen Compliance-Markt im Wert von 118 Millionen USD für algenbasierte Beschichtungen.

Berichtsumfang des globalen Marktes für Algenpapierkarton mit Beschichtung

| Alginat-basierte Beschichtungen |

| Ulvan-basierte Beschichtungen |

| Chitosan-verstärkte Algenbeschichtungen |

| Seetang-Lipid-Komposit-Barrieren |

| Sonstiges Beschichtungsmaterial |

| Gastronomie (Schnellrestaurants und Catering) |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Einzelhandel und E-Commerce |

| Elektronik und Konsumgüter |

| Industrie und sonstige Endverbrauchsbranchen |

| Faltschachteln und Kartons |

| Schalen und Klappverpackungen |

| Becher, Deckel und Besteck |

| Verkaufsfertige und Display-Verpackungen |

| Schutzeinlagen und Blisterverpackungen |

| Sonstige Verpackungsanwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Beschichtungsmaterial | Alginat-basierte Beschichtungen | ||

| Ulvan-basierte Beschichtungen | |||

| Chitosan-verstärkte Algenbeschichtungen | |||

| Seetang-Lipid-Komposit-Barrieren | |||

| Sonstiges Beschichtungsmaterial | |||

| Nach Endverbrauchsbranche | Gastronomie (Schnellrestaurants und Catering) | ||

| Lebensmittel und Getränke | |||

| Körperpflege und Kosmetik | |||

| Einzelhandel und E-Commerce | |||

| Elektronik und Konsumgüter | |||

| Industrie und sonstige Endverbrauchsbranchen | |||

| Nach Verpackungsanwendung | Faltschachteln und Kartons | ||

| Schalen und Klappverpackungen | |||

| Becher, Deckel und Besteck | |||

| Verkaufsfertige und Display-Verpackungen | |||

| Schutzeinlagen und Blisterverpackungen | |||

| Sonstige Verpackungsanwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz für algenbeschichteten Papierkarton zwischen 2025 und 2030 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 344,1 Millionen USD im Jahr 2025 auf 462,1 Millionen USD bis 2030 bei einem CAGR von 6,06 % steigen.

Welche Verpackungsanwendung gewinnt am schnellsten Marktanteile?

Schutzeinlagen und Blisterverpackungen führen die Wachstumstabelle mit einem CAGR von 6,57 % bis 2030 an, angetrieben durch die Nachfrage aus der Elektronik- und Pharmaindustrie.

Warum sind Seetang-Lipid-Komposit-Barrieren die führende Materialwahl?

Sie bieten überlegene Fett- und Feuchtigkeitsbeständigkeit, was 2024 in einen Marktanteil von 42,91 % übersetzt wird und gleichzeitig regulatorische PFAS-Ausstiege unterstützt.

Was treibt den asiatisch-pazifischen Raum dazu an, Europa beim Wachstum zu übertreffen?

Reichlich vorhandener kostengünstiger Seetanganbau und staatliche Förderung biobasierter Materialien treiben die Region auf einen CAGR von 7,63 %.

Welche regulatorische Änderung hatte die größte unmittelbare Marktauswirkung?

Das PFAS-Verbot der FDA für Lebensmittelverpackungen im Jahr 2024 schuf eine direkte Ersatzchance im Wert von 118 Millionen USD für algenbasierte Lösungen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Wert von 3 auf einer Konzentrationsskala von 1 bis 10, da kein einzelnes Unternehmen mehr als einen niedrigen zweistelligen Anteil besitzt.

Seite zuletzt aktualisiert am: