Marktgröße und Marktanteil des GCC-Marktes für Etiketten und Trennfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

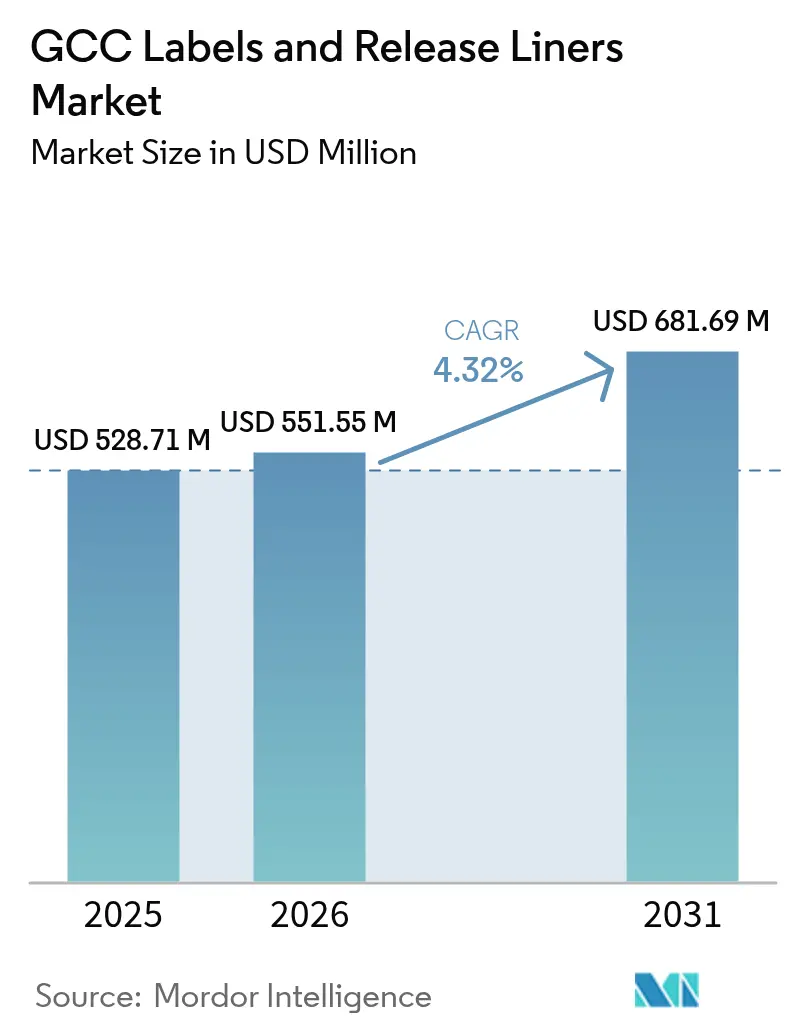

| Marktgröße im Basisjahr (2025) | 528.71 Millionen US-Dollar |

| Marktgröße (2026) | 551.55 Millionen US-Dollar |

| Marktgröße (2031) | 681.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für Etiketten und Trennfolien von Mordor Intelligence

Die Marktgröße des GCC-Marktes für Etiketten und Trennfolien wurde im Jahr 2025 auf 528,71 Millionen USD geschätzt und soll von 551,55 Millionen USD im Jahr 2026 auf 681,69 Millionen USD bis 2031 anwachsen, bei einer CAGR von 4,32 % während des Prognosezeitraums (2026–2031). Diese Expansion steht im Einklang mit nationalen Diversifizierungsprogrammen, die Industriekapital in Lebensmittel-, Getränke-, Kosmetik- und Pharmalinien lenken, die allesamt datenenreiche, mehrsprachige Etiketten erfordern. Die Nachfrage profitiert zudem vom schnell wachsenden E-Commerce-Bereich, der variable Datensendungsetiketten benötigt, sowie von petrochemischen Investitionen, die die regionale Folienversorgung sichern. Technische Vorgaben wie die 2025 eingeführten QR-Code-Serialisierungsregeln der Golf-Gesundheitsbehörden erhöhen das Volumen zusätzlich, indem sie die Anzahl der Etiketten pro Dosiereinheit steigern. Vor diesem Hintergrund bleiben selbstklebende Konstruktionen dominant; Schrumpfhülsen, Filmfolien und digital gedruckte Kleinauflagen verzeichnen jedoch die stärksten Zuwächse, da Konverter auf Premium-Ästhetik, Nachhaltigkeit und Just-in-Time-Erfüllung setzen. Strategische Chancen konzentrieren sich daher auf Hybridpressen, Monomaterial-Folien und schlüsselfertige E-Etikettierungsplattformen, die QR-Codes mit behördlich gehosteten Anweisungen verknüpfen.

Wesentliche Erkenntnisse des Berichts

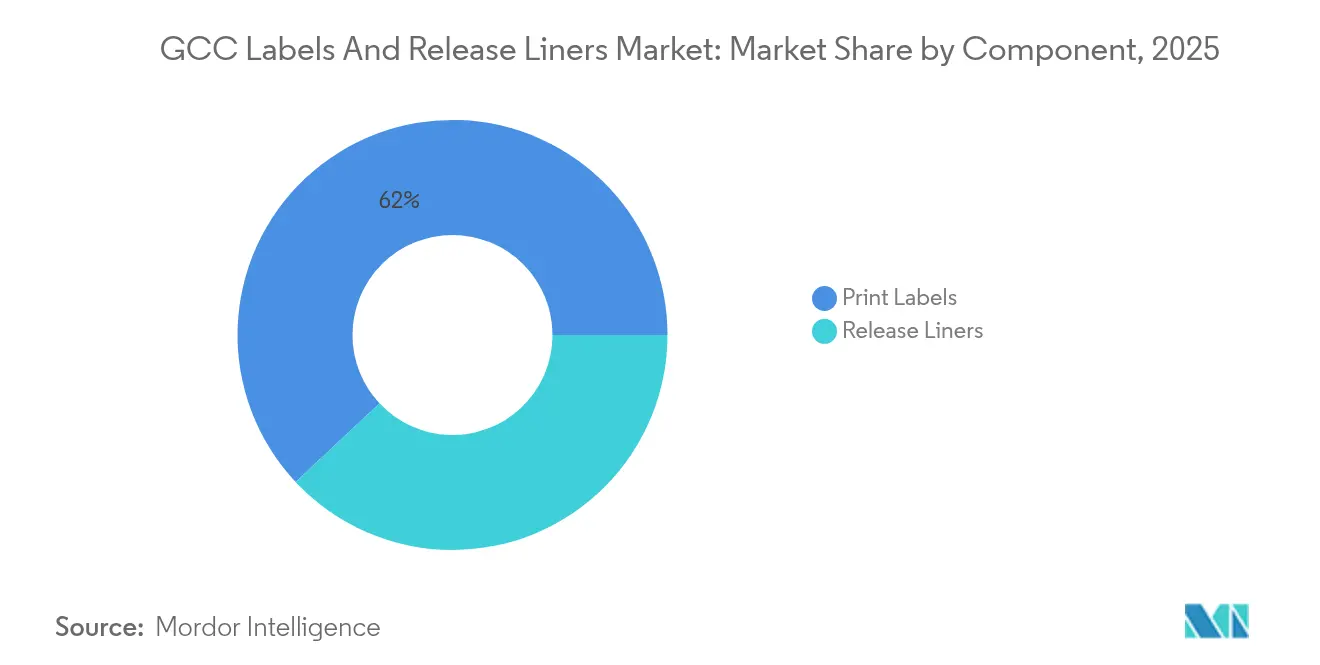

- Nach Komponente entfielen im Jahr 2025 61,98 % des Marktanteils des GCC-Marktes für Etiketten und Trennfolien auf Drucketiketten, während Trennfolien bis 2031 voraussichtlich eine CAGR von 5,42 % erzielen werden.

- Nach Trägermaterial entfiel im Jahr 2025 ein Anteil von 53,92 % der Marktgröße des GCC-Marktes für Etiketten und Trennfolien auf Papier, während Filmfolien bis 2031 voraussichtlich eine CAGR von 5,86 % verzeichnen werden.

- Nach Druckverfahren führte die Flexografie im Jahr 2025 mit einem Umsatzanteil von 35,21 %; Digitalpressen werden bis 2031 voraussichtlich die höchste CAGR von 6,61 % aufweisen.

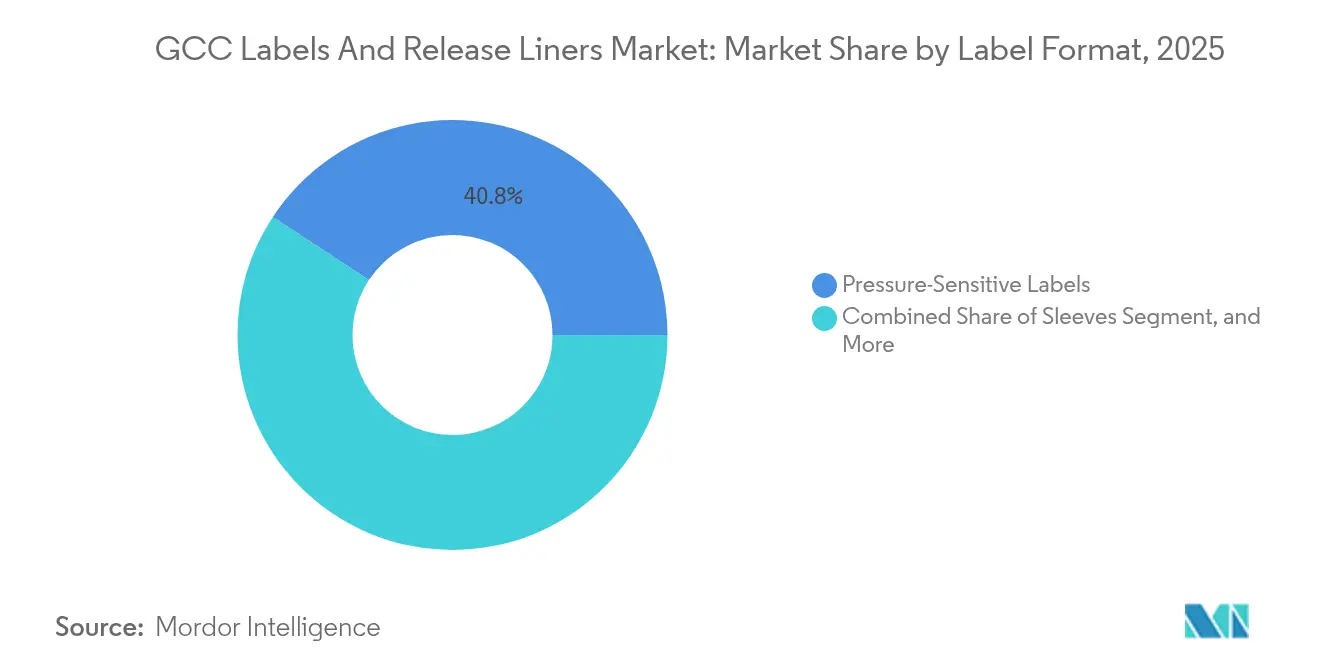

- Nach Etikettenformat dominierten selbstklebende Etiketten im Jahr 2025 mit einem Anteil von 40,75 % an der Marktgröße des GCC-Marktes für Etiketten und Trennfolien; Schrumpfhülsen sollen bis 2031 jährlich um 5,21 % wachsen.

- Nach Endverbraucher hielt der Lebensmittelsektor im Jahr 2025 einen Anteil von 28,15 % an der Marktgröße des GCC-Marktes für Etiketten und Trennfolien; der Kosmetikbereich ist mit einer CAGR von 6,44 % zwischen 2026 und 2031 das am schnellsten wachsende Segment.

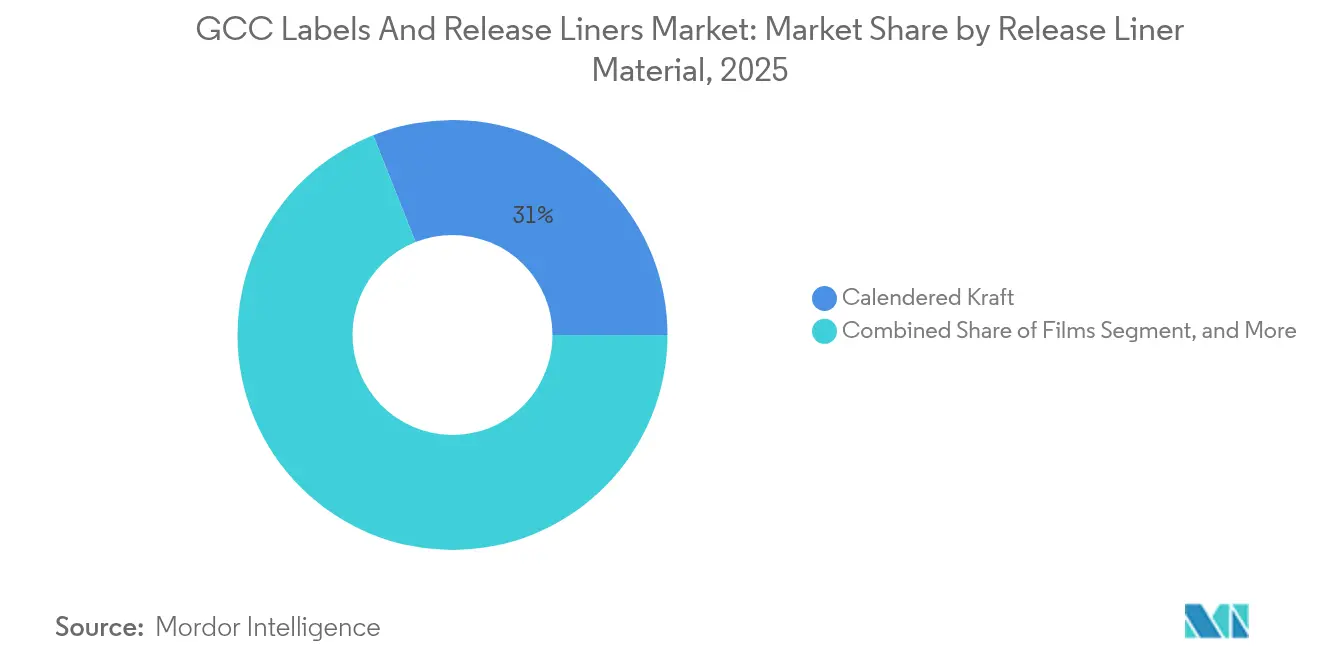

- Nach Trennfolienmaterial sicherte sich kalandriertes Kraftpapier im Jahr 2025 einen Anteil von 31,02 % an der Marktgröße des GCC-Marktes für Etiketten und Trennfolien; Folien sollen bis 2031 mit einer CAGR von 5,61 % zunehmen.

- Nach Trennfolienanwendung entfielen im Jahr 2025 46,21 % der Marktgröße des GCC-Marktes für Etiketten und Trennfolien auf Etiketten; medizinische Anwendungsfälle sollen bis 2031 eine CAGR von 6,73 % verzeichnen.

- Nach Land hielt Saudi-Arabien im Jahr 2025 59,97 % des Marktanteils des GCC-Marktes für Etiketten und Trennfolien; die Vereinigten Arabischen Emirate verzeichneten jedoch mit einer CAGR von 6,58 % bis 2031 das schnellste Wachstumstempo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse des GCC-Marktes für Etiketten und Trennfolien

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Kosmetik-, Lebensmittel- und Getränkesektoren | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Expansion der E-Commerce-Verpackungsnachfrage | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Aufstieg intelligenter Etiketten für Rückverfolgung und Tracking | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Diversifizierungsinitiativen der Regierung gemäß Vision 2030 | +1.1% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Anstieg der Halal-zertifizierten Exportetikettierung | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Investitionen in petrochemische Folienkapazitäten im GCC | +0.7% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Kosmetik-, Lebensmittel- und Getränkesektoren

Die Schönheitsumsätze im Nahen Osten und in Nordafrika sollen bis 2025 60 Milliarden USD erreichen, gegenüber 46 Milliarden USD, was die regionale Nachfrage nach Premium-Hülsen, Metallfolien und Halal-zertifizierten selbstklebenden Etiketten ankurbeln dürfte.[1]PwC Middle East, "MENA Beauty Report," PWC.COM Die Saudi Food and Drug Authority verkürzte die Produktregistrierungszeiten im Jahr 2024, sodass Marken wie Asteri innerhalb von sechs Monaten die Exportgenehmigung für 15 Märkte erhalten konnten. Parallele Lebensmittelinvestitionen verstärken das Volumen: Almarai stellte bis 2028 4,8 Milliarden USD für neue Molkerei-, Saft- und Bäckereilinien bereit, und Nestlé eröffnete 2025 ein Werk im Wert von 72 Millionen USD in Dschidda. Dubai Industrial City investierte 2024 350 Millionen AED (95,3 Millionen USD) in das Lebensmittel- und Getränkesegment, gewann 25 neue Mieter und vermietete Millionen von Quadratmetern Fläche. Zusammengenommen sichern diese Expansionen einen verlässlichen Durchsatz für den GCC-Markt für Etiketten und Trennfolien, da Marken nach mehrsprachigen Nährwerttabellen, manipulationssicheren Verpackungen und ansprechender Regaloptik streben.

Expansion der E-Commerce-Verpackungsnachfrage

Die Online-Einzelhandelsumsätze am Golf werden bis 2027 voraussichtlich 63 Milliarden USD erreichen, wobei Saudi-Arabien bis 2029 24 Milliarden USD beitragen wird.[2]McKinsey and Company, "GCC E-Commerce Wachstumsprognose," MCKINSEY.COM Online-Händler benötigen strapazierfähige Versandetiketten, die QR-Codes, Bestellnummern und personalisierte Nachrichten tragen. Saudi Graphco installierte 2024 Durst-, Xeikon- und Gallus-Digitalpressen und verspricht eine Lieferzeit von 24 Stunden für Auflagen von weniger als 1.000 Einheiten. Die Vereinigten Arabischen Emirate nutzen den Al-Maktoum-Flughafen, den Hafen Dschabal Ali und die Etihad Rail, um die Auftragsabwicklung zu konsolidieren, und ziehen damit Konverter an, die Druck, Konfektionierung und zollkonforme Etikettierung unter einem Dach bündeln. Neue Zollvorschriften, die die Zolltarifzeilen 2025 auf 13.400 Positionen ausweiten, erhöhen den Bedarf an genauen Zollerklärungen auf jedem Paket. Diese Dynamiken lenken Konverter hin zu schnellen digitalen Workflows und stärken das Wachstum des GCC-Marktes für Etiketten und Trennfolien.

Aufstieg intelligenter Etiketten für Rückverfolgung und Tracking

Die Regulierungsbehörden am Golf verlangen nun QR-codierte elektronische Beipackzettel für Arzneimittel und Medizingeräte, wobei die Tatmeen-Plattform der Vereinigten Arabischen Emirate eindeutige Identifikatoren für jede Dosiereinheit fordert.[3]Gesundheits- und Präventionsministerium der Vereinigten Arabischen Emirate, "Tatmeen-Plattform," MOHAP.GOV.AE Konverter investieren daher in die 2D-Code-Verifizierung, die Erstellung sicherer Kurzlinks und den hochauflösenden Druck, der eine Lesbarkeit bei 600 dpi gewährleistet. Die RFID-Nutzung weitet sich über das Gesundheitswesen hinaus aus: Die Landmark Group rüstete 2024 mehr als 600 Filialen mit intelligenten Etiketten aus, was den Schwund reduzierte und ähnliche Projekte im Lebensmitteleinzelhandel und in der Bekleidungsbranche inspirierte. Logistikdienstleister bringen NFC-Chips auf Palettenetiketten an, um die Zollabwicklung zu automatisieren – im Einklang mit Saudi-Arabiens Ziel, bis 2030 zu den 25 besten Logistikstandorten der Welt zu gehören. Diese Anforderungen bevorzugen Filmfolien, die weite Temperaturschwankungen tolerieren und feuchtigkeitsbeständig sind, was Premium-Umsatzströme innerhalb des GCC-Marktes für Etiketten und Trennfolien stimuliert.

Diversifizierungsinitiativen der Regierung gemäß Vision 2030

Saudi-Arabien plant, bis 2035 auf 36.000 Fabriken zu skalieren, unterstützt durch den 100-Milliarden-USD-Alat-Fonds für Elektronik-, Erneuerbare-Energien- und Automobilcluster. Die Initiativen der Vereinigten Arabischen Emirate „Make in UAE” und das Dubais Agenda D33 gewähren 10-jährige Steuerbefreiungen und vollständige Auslandsbesitz, was bis 2024 mehr als 1.100 Mieter nach Dubai Industrial City gelockt hat. Jede neue Anlage benötigt Sicherheitsetiketten, Anlagenkennzeichnungen und Supply-Chain-Tracking gemäß GS1- und ISO-Normen. Die Mohammed-bin-Raschid-Schule für Regierungsführung verzeichnete zwischen 2000 und 2022 zweistellige Verbesserungen bei den Diversifizierungswerten für Saudi-Arabien und Oman und bestätigt damit strukturellen Schwung. Konverter, die Design-, Druck- und Compliance-Dienste in einem einzigen Workflow anbieten, sind gut positioniert, um langfristige Verträge zu gewinnen und damit das Wachstum des GCC-Marktes für Etiketten und Trennfolien zu verankern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der rohölbasierten Rohstoffpreise | -0.6% | Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch digitale Medien | -0.3% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Einfuhrzölle auf Klebstoffe und Chemikalien | -0.4% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Fachkräfte für fortschrittliche Veredelung | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der rohölbasierten Rohstoffpreise

Saudi-Arabien erhöhte 2024 die Rohstoffpreise für petrochemische Vorprodukte, was die Margen für Klebstoffe und Folien unter Druck setzte und zu einem Gewinnrückgang von 92,5 % bei der Nationalen Gesellschaft für die Herstellung von Verpackungsmaterialien führte. Der Rohölpreis stieg 2024 von 70 USD auf 90 USD pro Barrel, was die Kosten für Acrylklebstoffe und PET-Harze um bis zu 20 % erhöhte. Störungen in der Roten-Meer-Schifffahrt erhöhten die Frachtkosten um etwa 60 % und verlängerten die Transitzeiten um bis zu 14 Tage, was Konverter dazu zwang, ihre globalen Beschaffungsstrategien neu zu bewerten. Größere Akteure mit Rückwärtsintegration, wie Borouge, das bis 2028 eine Polymerkapazität von 6,6 Millionen Tonnen pro Jahr erreichen wird, können Volatilität abpuffern, während kleine Konverter weiterhin exponiert bleiben. Obwohl Antidumpingzölle auf asiatische Folienimporte die Preise stabilisieren könnten, ist eine Entlastung unwahrscheinlich, bevor die vorhandenen Lagerbestände abgebaut sind.

Wettbewerbsdruck durch digitale Medien

Domino Printing Sciences stellte im Juli 2024 einen Flaschenverschlussdrucker vor, der QR-Codes direkt mit einer Rate von 44.000 Einheiten pro Stunde auf Kappen ätzt, was externe Etiketten in Getränkekategorien möglicherweise verdrängen könnte. Verbraucherelektronikhersteller integrieren NFC-Chips in Kartons, um Bedienungsanleitungen und Recyclinganweisungen bereitzustellen und damit den Bedarf an Papieretikett zu reduzieren. Gulf Print and Pack 2024 präsentierte KI-Workflows und Direktdruckpressen, die Wellpappe-, Metall- und Glassubstrate bedrucken können, und erodiert damit Volumina für Standard-Nassleim-Etiketten. Konverter reagieren mit manipulationssicheren Hologrammen, temperaturreaktiven Farben und Augmented-Reality-Triggern, doch der Margendruck hält an, da einige Markeninhaber etikettlose Verpackungen testen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Trennfolien gewinnen an Bedeutung, da die medizinische Serialisierung zunimmt

Trennfolien erlangten 2025 zunehmende Aufmerksamkeit, da sich Pharma- und Medizingerätehersteller auf die Serialisierung auf Einheitenebene vorbereiteten. Obwohl Drucketiketten 61,98 % des Umsatzes ausmachten, wuchs der Folienverbrauch schneller, da jedes manipulationssichere Pharmaetikett eine silikonbeschichtete Rückseite enthält. Saudi-Arabiens Serialisierungsregeln haben Millionen von Blisterpackungen, Fläschchen und Spritzen zum Jahresausstoß hinzugefügt, von denen jede hochwertige Trennfolien erfordert, die die Handhabung im Reinraum tolerieren. Konverter mit ISO-13485-Zertifizierung verarbeiten nun 10–15 Tonnen Folie pro neuer Verpackungslinie, was eine stetige Nachfrage innerhalb des GCC-Marktes für Etiketten und Trennfolien antreibt.

Mit Blick auf die Zukunft dürfte der Wandel hin zu dünneren Folien und recycelbaren Polypropylenfilmen integrierten Lieferanten zugutekommen, die Silikonbeschichtung, Schlitzen und Stanzen unter einem Dach kontrollieren. Kleinere Drucker werden sich möglicherweise weiterhin auf hochvolumige Lebensmittel- und Getränkeetiketten konzentrieren, doch die Margen werden zurückbleiben, da die Rohstoffpreise schwanken. Strategische Investitionen konzentrieren sich daher auf Spezialbeschichtungen und medizinische Reinraumanlagen, wo die Eintrittsbarrieren hoch und die Vertragslaufzeiten lang sind.

Nach Trägermaterial: Folien profitieren von Nachhaltigkeits- und Haltbarkeitstrends

Papier hielt im Jahr 2025 aufgrund seiner Bedruckbarkeit und seines Kostenvorteils einen Anteil von 53,92 %, während Filmfolien eine CAGR von 5,86 % erzielten, angetrieben durch ihre Stärke in Feuchtigkeitsbeständigkeit, Transparenz und Recyclingfähigkeit. SABICs TRUCIRCLE-Harze und Taghleefs BOPP mit recyceltem Inhalt helfen Markeninhabern, die aufkommenden Anforderungen der erweiterten Herstellerverantwortung in Exportmärkten zu erfüllen. Monomaterial-Laminate von Borealis vereinfachen das mechanische Recycling – ein Merkmal, das von der Getränke- und Kosmetikindustrie auf der Suche nach Kreislaufnachweisen geschätzt wird.

Die zukünftige Nachfrage konzentriert sich auf Schrumpfhülsen, In-Mold-Etiketten und Logistik-Tags, die Temperaturschwankungen und Kondensation ausgesetzt sind. Polyethylenfolien passen sich in Schrupmftunneln an komplexe Flaschenformen an, während PET-Folien für die Hochgeschwindigkeits-Stanzung dimensionale Stabilität bieten. Der GCC-Markt für Etiketten und Trennfolien zeigt daher eine schrittweise Abkehr von Papier, obwohl Papier im Bereich der bei Umgebungstemperatur gelagerten Lebensmittel verankert bleiben wird, wo taktile Reize und kompostierbare Optionen bei Verbrauchern noch Anklang finden.

Nach Druckverfahren: Digitalpressen erfassen Kleinstauflagen- und Variabledaten-Nachfrage

Die Flexografie führte 2025 mit 35,21 % des Umsatzes, doch Digitalpressen verzeichneten eine CAGR von 6,61 %, angetrieben durch E-Commerce, Personalisierung und vorgeschriebene QR-Codes. Die Durst- und Xeikon-Linien von Saudi Graphco liefern nun Aufträge in unter 24 Stunden, wodurch sich Durchlaufzeiten verkürzen, die zuvor regionale Fulfillment-Center abschreckten. Die neuesten Digitalmaschinen laufen mit nahezu 40 Metern pro Minute mit Inline-Inspektion und sind damit für Auflagen bis zu 5.000 Laufmetern kostenkonkurrenzfähig.

Der Tiefdruck hält einen Nischenstatus für ultrahohe Schrumpfhülsenauflagen, während der Offsetdruck Luxuskosmetik bedient, die metallische Farben und feine Raster erfordert. Sieb- und Heißfolienprägeverfahren bedienen weniger als 5 % der Nachfrage, was Hybridpressen – analoge Farbe mit digitalen variablen Köpfen – als Lösung für mittlere Auflagen positioniert. Da die Anforderungen an variable Daten zunehmen, wird der digitale Anteil am GCC-Markt für Etiketten und Trennfolien nach 2027 noch schneller steigen.

Nach Etikettenformat: Hülsen gewinnen Premium-Regalauftritt

Selbstklebende Formate kontrollierten 2025 40,75 % des Wertes aufgrund ihrer Applikationsgeschwindigkeit und Kompatibilität mit bestehenden Abfüllanlagen. Schrumpfhülsen verzeichnen jedoch eine CAGR von 5,21 %, da Getränke- und Kosmetikmarken 360-Grad-Grafiken und integrierte Manipulationssicherheit schätzen. Die bevorstehende Dubais-Anlage von Pure Ice Cream verdeutlicht diesen Wandel, indem neue Linien für Premium-Becher mit Ganzköperhülsen eingerichtet werden. Nassleim-Etiketten bleiben die kostengünstige Wahl für massenproduzierte Wasserflaschen, doch ihr Vorsprung schwindet, da selbstklebende Haftstoffe nun mit vergleichbaren Liniengeschwindigkeiten betrieben werden können.

In-Mold-Etikettierung ermöglicht nahtloses Recycling, indem Grafiken während des Formprozesses eingebettet werden. SABIC hat PP-Harze entwickelt, die es ermöglichen, den gesamten Behälter und das Etikett wieder in den Polyolefin-Abfallstrom einzuführen – ein klarer Vorteil angesichts drohender Kunststoffsteuern. Zukünftig werden Konverter, die Mehrformat-Portfolios beherrschen, Wachstum erzielen, da Marken PS-, Hülsen- und IML-Lösungen über SKU-Bereiche innerhalb des GCC-Marktes für Etiketten und Trennfolien mischen.

Nach Endverbrauchsbranche: Kosmetik überholt Lebensmittel als am schnellsten wachsendes Segment

Lebensmittel hielten 2025 einen Anteil von 28,15 % und erzeugen weiterhin das größte Quadratmetervolumen an Etiketten. Der Kosmetikbereich wächst jedoch mit 6,44 % pro Jahr, begünstigt durch regionale Schönheitsausgaben, Exportambitionen und Halal-Zertifizierungsregeln. Neue Kosmetiklinien erfordern oft hochauflösende Bilddarstellungen, taktile Lacke und metallische Akzente, die Premiumpreise gegenüber Standard-Etiketten erzielen. Getränkeverpackungen profitieren von demografischen Rückenwinden, insbesondere bei aromatisiertem Wasser und Energydrinks, die Schrumpfhülsen nutzen, um in vollbesetzten Regalen hervorzustechen.

Gesundheitsetiketten wachsen dank Serialisierungsvorschriften stetig. Avalon Pharma, Acino und andere Hersteller spezifizieren nun manipulationssichere Konstruktionen mit UV-fluoreszierender Farbe und Mikrotext, was die technische Komplexität erhöht. Industrielle Endanwendungen wie Schmierstoffe, Bauchemikalien und Logistik erfordern lösungsmittelbeständige Klebstoffe und strapazierfähige Folien und bieten so eine Absicherung gegen wirtschaftliche Schwankungen in Verbraucherkategorien.

Nach Trennfolienmaterial: Folien setzen sich dank effizienter Silikonbeschichtung durch

Kalandriertes Kraftpapier sicherte sich 2025 einen Anteil von 31,02 % aufgrund seiner niedrigen Kosten und akzeptablen Steifigkeit bei Lebensmitteletiketten. Filmfolien weisen trotz ihres derzeit geringeren Marktanteils eine CAGR von 5,61 % auf, da Konverter dünnere Stärken nutzen, die den Abfall reduzieren und die Pressengeschwindigkeit erhöhen. PET- und PP-Folien gewährleisten dimensionale Stabilität und ermöglichen präzises Stanzen bei 200 Metern pro Minute – ein Muss für hochleistungsfähige Pharmalinien. Borouge's Vereinbarung zur Lieferung von 100 % recyceltem Polypropylen unterstreicht den Schwung hin zu Kreislaufalternativen, die multinationalen Nachhaltigkeits-Scorecards gerecht werden.

Spezialpapiere mit Fluoropolymerbeschichtungen oder antistatischen Behandlungen bedienen Elektronik- und Medizinnischen, wo die Toleranz der Ablösekraft entscheidend ist. Die Investitionshürde für die Silikonbeschichtung auf dünnen Folien tendiert dazu, kleinere Akteure auszusieben und die Konsolidierung zu intensivieren. Da immer mehr Gesundheits- und Elektronikswerke in Betrieb gehen, werden Folien voraussichtlich Marktanteile innerhalb des GCC-Marktes für Etiketten und Trennfolien gewinnen.

Nach Trennfolienanwendung: Medizinische Serialisierung treibt das schnellste Wachstum voran

Etiketten machten 2025 46,21 % der Trennfolientonnage aus und spiegeln ihre weitverbreitete Nutzung in Verbraucher- und Industrieprodukten wider. Medizinische Anwendungen verzeichnen jedoch mit 6,73 % das schnellste Wachstum, angetrieben durch Golf-Serialisierungsregeln, die die Hinzufügung eindeutiger Identifikatoren zu jedem Blister und Fläschchen vorschreiben. Jede sterile Verpackung erfordert oft ein mehrschichtiges Etikett mit offenen und verdeckten Sicherheitsmerkmalen, was die Foliemnachfrage erhöht.

Klebebänder finden eine stabile Nachfrage in den Bereichen Bau, Automotive und Elektronikfertigung, wo doppelseitige Klebstoffe Kunststoffe, Metalle und Verbundwerkstoffe verbinden. Industrielle Schutzfolien schützen Glas-, Metall- und Verbundstoffplatten während der Fertigung und des Versands – ein Segment, das voraussichtlich wachsen wird, da unter Vision 2030 neue Fabriken entstehen. Grafikfolien runden die Nachfrage mit Fahrzeugfolierungen und Ladenschildern ab, die Gussvinylfolien für die Konformabilität über komplexen Kurven nutzen.

Geografische Analyse

Saudi-Arabien erwirtschaftete 2025 59,97 % des Umsatzes des GCC-Marktes für Etiketten und Trennfolien, unterstützt durch große Lebensmittel- und Getränkeprojekte sowie das Nationale Industrie- und Logistikentwicklungsprogramm. Optimierte SFDA-Genehmigungen helfen einheimischen Marken, den Export zu beschleunigen und so lokale Druckauflagen weiter zu erhöhen. Zahra Al-Wahas neue Verpackungsanlage nahm im März 2025 den Betrieb auf und erweiterte die heimische Kapazität, auch wenn steigende Rohstoffpreise kleine Konverter unter Druck setzen. Logistikkorridore in der King-Abdullah-Wirtschaftsstadt und die Dschidda-Landbrücke positionieren das Königreich als Wiederbeschriftungs-Hub für Sendungen nach Afrika und Südasien.

Die Vereinigten Arabischen Emirate sollen bis 2031 mit der schnellsten Rate von 6,58 % wachsen. Dubai Industrial City zog 2024 Lebensmittelinvestitionen in Höhe von 350 Millionen AED (95,3 Millionen USD) an und beherbergt nun über 1.100 Industriemieter. Borouge's Polymererweiterung auf 6,6 Millionen Tonnen pro Jahr bis 2028 sichert die lokale Harzversorgung, während die Tatmeen-Plattform Pharmadruckereien zur Installation von Verifizierungshardware verpflichtet. Die Nähe zu Tiefwasserhäfen und Gütereisenbahnstrecken ermöglicht eine nahtlose multimodale Logistik und zieht E-Commerce-Verpackungskunden an, die einen 24-Stunden-Service suchen.

Katar, Bahrain, Oman und Kuwait bilden den verbleibenden Teil des Marktwertes. Katar nutzt tourismus- und ereignisgetriebene Nachfrage, während Omans Madayn-Netzwerk flexible Verpackungsvorhaben unterstützt und Bahrain plant, bis 2025 QR-codierte elektronische Beipackzettel einzuführen. Die neuen 12-stelligen Zollcodes der Region erhöhen die Komplexität und begünstigen Konverter, die Zollerklärungen mit gedruckter Verpackung bündeln. Zusammen bieten kleinere Golfstaaten Nischenchancen mit Fokus auf Halal-Zertifizierung, Spezialexporte und Kühlkettenlogistik – all dies setzt auf konforme Etikettierung.

Wettbewerbslandschaft

Multinationale Unternehmen wie Avery Dennison, CCL Industries, UPM Raflatac, 3M und Brady verankern die Lieferkette mit Klebstoffen, Folien und Etikettenträgermaterial. Regionale Konverter wie Sigma Middle East Labels, RAK Labels und Lawaseq ergänzen das Ökosystem mit kurzfristiger Produktion. PwC verzeichnete 2024 475 Fusionen und Übernahmen im Nahen Osten, darunter fünf Transaktionen über 1 Milliarde USD, was trotz der globalen Verlangsamung einen anhaltenden Appetit auf Skalierung signalisiert. Borouge's Rückwärtsintegration veranschaulicht eine vertikale Strategie, die Polymereinsatzmaterialien sichert und eine Kostenbasis etabliert.

Auch Gerätehersteller bauen ihre regionale Präsenz aus. Rotocon ernannte ITM im März 2025 zu seinem exklusiven GCC-Vertriebspartner, und Pressenhersteller eröffneten Servicehubs in Dubai und Riad, um Ausfallzeiten für digitale Flotten zu reduzieren. Digitale Disruptoren wie Saudi Graphco nutzen spätzeitige Investitionen, um eintägige Lieferung zu versprechen und Anteile von traditionellen Flexo-Betrieben abzuziehen. Gleichzeitig bedroht Dominos Verschlusspunktdrucker Etiketten-Volumina im Getränkebereich, wenn Golf-Abfüller etikettlose Designs übernehmen.

Qualität und Compliance unterscheiden nun Marktführer von Nachfolgern. Weniger als 30 % der Konverter besitzen sowohl ISO-14001- als auch FSSC-22000-Zertifizierungen – eine Chance für gut kapitalisierte Marktteilnehmer. Nischenanbieter, die hybriden Druck, recycelbare Monomaterial-Folien und E-Etikettierungs-Ökosysteme beherrschen, können hochmargige Aufträge gewinnen, während Standard-Akteure kontinuierlichem Preisdruck ausgesetzt sind, da Harzvolatilität und etikettlose Technologien konvergieren.

Marktführer des GCC-Marktes für Etiketten und Trennfolien

Avery Dennison Corporation

Taghleef Industries LLC

3M Company

UPM Raflatac Oy

Brady Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Zahra Al-Waha Trading Company nahm die kommerzielle Produktion in ihrer neuen Druck- und Verpackungsanlage auf und schloss damit eine mehrjährige Kapazitätserweiterung ab, die auf höhermargige Etikettenanwendungen ausgerichtet ist.

- März 2025: Rotocon ernannte ITM zum exklusiven GCC-Vertriebspartner und erweiterte damit den regionalen Zugang zum Portfolio an Etikettenveredelungs- und -fertigungsausrüstungen des Unternehmens.

- Februar 2025: Dubai Industrial City bestätigte Lebensmittel- und Getränkeinvestitionen von mehr als 350 Millionen AED (95,3 Millionen USD) im Jahr 2024 und kündigte zusätzliche Infrastrukturaufrüstungen an, um vor Ort ansässige Etiketten- und Verpackungskonverter zu unterstützen.

- Januar 2025: Der integrierte GCC-Zolltarif trat in Kraft und führte 12-stellige harmonisierte Codes ein, die die Zolltarifzeilen auf 13.400 ausweiten und die Nachfrage nach zollspezifischen variablen Datenetiketten im grenzüberschreitenden Handel erhöhen.

Berichtsumfang des GCC-Marktes für Etiketten und Trennfolien

Der GCC-Markt für Etiketten und Trennfolien bezieht sich auf die Branche, die sich auf die Herstellung, den Vertrieb und die Anwendung von Etiketten und Trennfolien in verschiedenen Sektoren innerhalb der Region des Golfkooperationsrats (GCC) konzentriert. Etiketten werden für Branding, Informationsdarstellung und Produktidentifikation verwendet, während Trennfolien als Trägermaterialien dienen, die die Handhabung und Anwendung von Klebeprodukten erleichtern.

Der GCC-Marktbericht für Etiketten und Trennfolien ist segmentiert nach Komponente (Drucketiketten, Trennfolien), Trägermaterial (Papier, Filmfolie, andere Trägermaterialien), Druckverfahren (Offsetlithografie, Tiefdruck, Flexografie, Digital, andere Druckverfahren), Etikettenformat (Nassleim-Etiketten, selbstklebende Etiketten, In-Mold-Etiketten, Hülsen, andere Etikettenformate), Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen, Kosmetik, Haushaltsprodukte, Industrie, andere Endverbrauchsbranchen), Trennfolienmaterial (Kalandriertes Kraftpapier, Tongestrichenes Papier, Polyolefinbeschichtetes Papier, Folien, andere Trennfolienmaterialien), Trennfolienanwendung (Etiketten, Klebebänder, Medizin, Industrie, Grafikfolien/Beschilderung, andere Trennfolienanwendungen) sowie Geografie (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Rest des GCC). Die Marktprognosen werden als Wertangaben (USD) bereitgestellt.

| Drucketiketten |

| Trennfolien |

| Papier | |

| Filmfolie | Biaxial orientiertes Polyethylenterephthalat (BOPP) |

| Polyethylenterephthalat (PET) | |

| Polyethylen (PE) | |

| Andere Trägermaterialien |

| Offsetlithografie |

| Tiefdruck |

| Flexografie |

| Digital |

| Andere Druckverfahren |

| Nassleim-Etiketten |

| Selbstklebende Etiketten |

| In-Mold-Etiketten |

| Hülsen |

| Andere Etikettenformate |

| Lebensmittel |

| Getränke |

| Gesundheitswesen |

| Kosmetik |

| Haushaltsprodukte |

| Industrie |

| Andere Endverbrauchsbranchen |

| Kalandriertes Kraftpapier |

| Tongestrichenes Papier |

| Polyolefinbeschichtetes Papier |

| Folien |

| Andere Trennfolienmaterialien |

| Etiketten |

| Klebebänder |

| Medizin |

| Industrie |

| Grafikfolien/Beschilderung |

| Andere Trennfolienanwendungen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Rest des GCC |

| Nach Komponente | Drucketiketten | |

| Trennfolien | ||

| Nach Trägermaterial | Papier | |

| Filmfolie | Biaxial orientiertes Polyethylenterephthalat (BOPP) | |

| Polyethylenterephthalat (PET) | ||

| Polyethylen (PE) | ||

| Andere Trägermaterialien | ||

| Nach Druckverfahren | Offsetlithografie | |

| Tiefdruck | ||

| Flexografie | ||

| Digital | ||

| Andere Druckverfahren | ||

| Nach Etikettenformat | Nassleim-Etiketten | |

| Selbstklebende Etiketten | ||

| In-Mold-Etiketten | ||

| Hülsen | ||

| Andere Etikettenformate | ||

| Nach Endverbrauchsbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen | ||

| Kosmetik | ||

| Haushaltsprodukte | ||

| Industrie | ||

| Andere Endverbrauchsbranchen | ||

| Nach Trennfolienmaterial | Kalandriertes Kraftpapier | |

| Tongestrichenes Papier | ||

| Polyolefinbeschichtetes Papier | ||

| Folien | ||

| Andere Trennfolienmaterialien | ||

| Nach Trennfolienanwendung | Etiketten | |

| Klebebänder | ||

| Medizin | ||

| Industrie | ||

| Grafikfolien/Beschilderung | ||

| Andere Trennfolienanwendungen | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Rest des GCC | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Marktes für Etiketten und Trennfolien?

Der Markt ist im Jahr 2026 mit 551,55 Millionen USD bewertet und soll bis 2031 einen Wert von 681,69 Millionen USD erreichen.

Welches Segment weist das schnellste Wachstum bei Etikettenformaten auf?

Schrumpfhülsen wachsen jährlich um 5,21 %, da Getränke- und Kosmetikmarken 360-Grad-Grafiken und Manipulationssicherheit anstreben.

Warum gewinnen Digitalpressen im GCC Marktanteile?

E-Commerce- und Serialisierungsvorschriften erfordern Kleinauflagen und variable Daten, sodass Digitalpressen bis 2031 eine CAGR von 6,61 % erzielen können.

Wie beeinflusst Saudi-Arabien die regionale Nachfrage?

Saudi-Arabien hält 59,97 % des Umsatzes, angetrieben durch große Lebensmittel-, Getränke- und Industrieinvestitionen im Rahmen von Vision 2030.

Welcher Materialtrend unterstützt Nachhaltigkeitsziele?

Filmfolien aus recycelbarem Polypropylen und PET expandieren mit einer CAGR von 5,86 %, unterstützt durch die lokale Harzversorgung von Borouge und SABIC.

Welcher Treiber fördert die Marktexpansion am stärksten?

Diversifizierungsinitiativen im Rahmen von Saudi-Arabiens Vision 2030 und dem Make-in-UAE-Programm der Vereinigten Arabischen Emirate schaffen Fabriken, die konforme Industrie- und Verbrauchsetiketten benötigen.

Seite zuletzt aktualisiert am: