Lichttherapie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

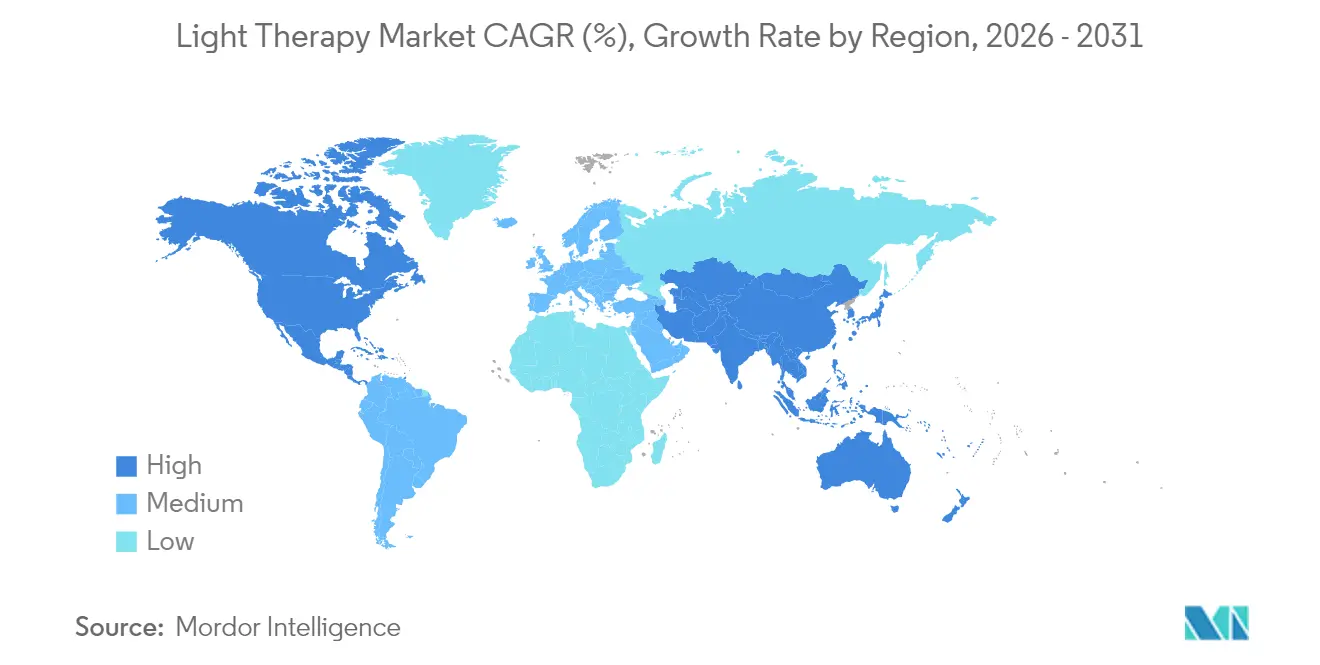

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

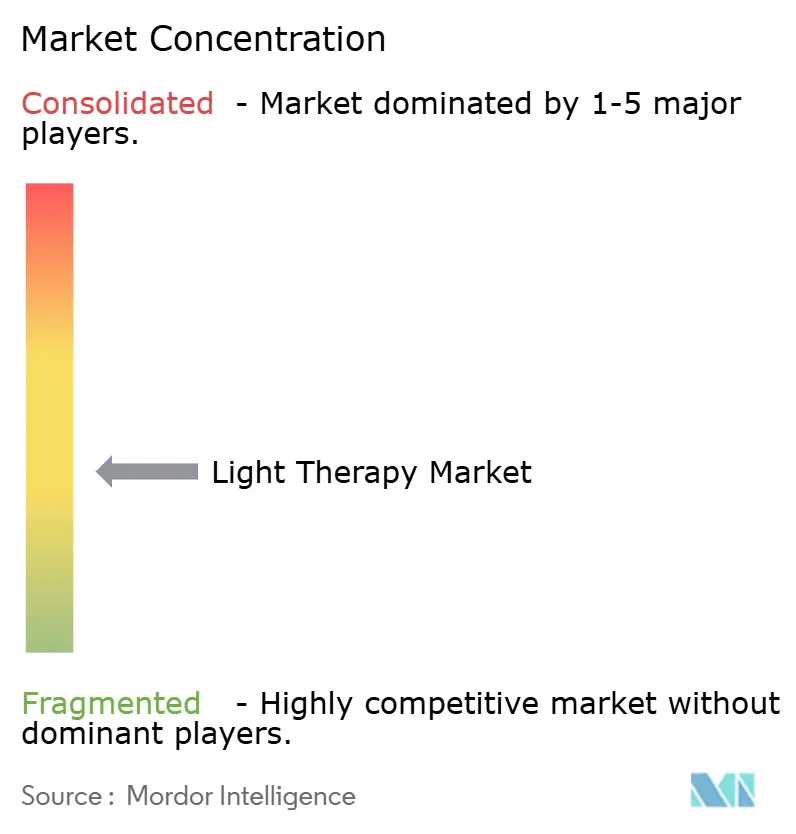

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lichttherapie-Marktanalyse von Mordor Intelligence

Die Lichttherapie-Marktgröße wird im Jahr 2026 auf 1,08 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,03 Milliarden USD, mit Projektionen für 2031 von 1,33 Milliarden USD, was einem Wachstum von 4,38 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik resultiert aus der zunehmenden klinischen Validierung in den Bereichen Dermatologie, Psychiatrie und Ophthalmologie; die FDA-Zulassung des Valeda Light Delivery Systems im Jahr 2024 für trockene altersbedingte Makuladegeneration markiert dabei einen entscheidenden Wendepunkt. Heimanwendungsmodalitäten gelangen in die Regelversorgung, nachdem die LITE-Studie bestätigt hat, dass die häusliche Schmalband-UV-B-Phototherapie klinischen Behandlungen bei Psoriasis nicht unterlegen ist. Das Wachstum profitiert zudem von sinkenden LED-Kosten, verbesserter Energieeffizienz und einer gestiegenen öffentlichen Nachfrage nach nicht-invasiven ästhetischen Verfahren. Regulatorische Fragmentierung und Produktqualitätsbedenken bremsen jedoch eine rasche Skalierung und unterstreichen die Bedeutung standardisierter Dosierungsprotokolle und strenger Gerätprüfungen.

Wesentliche Erkenntnisse des Berichts

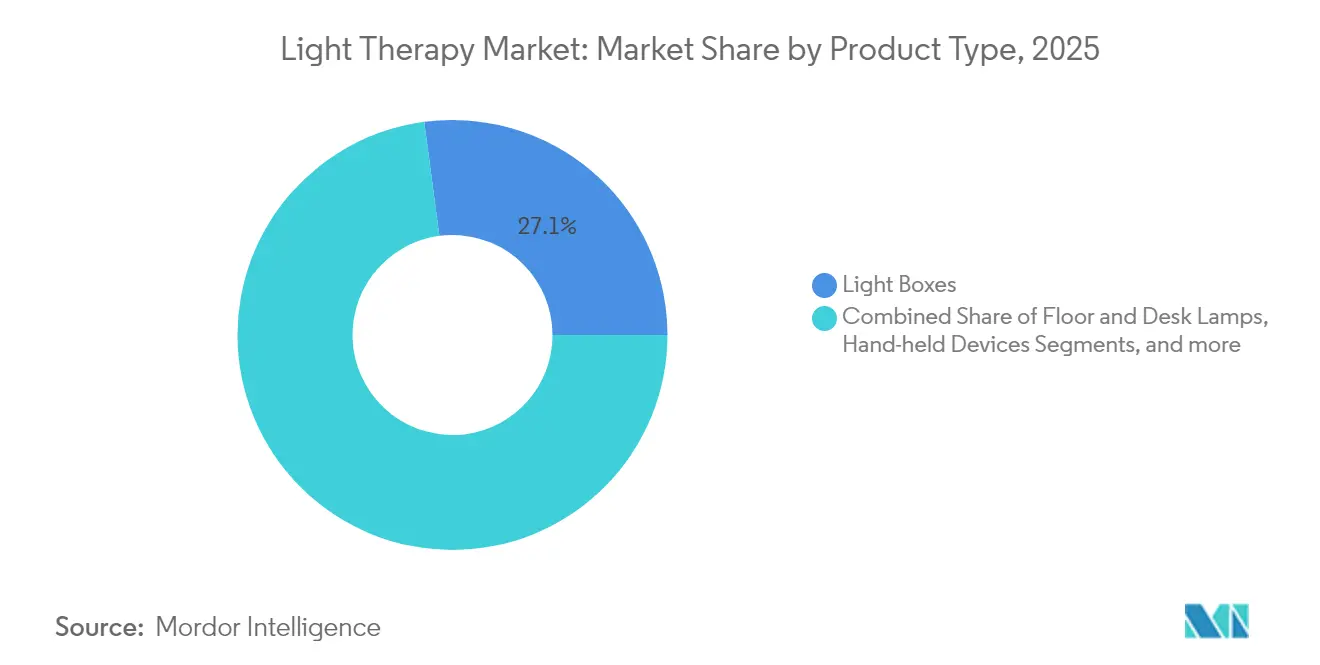

- Nach Produkttyp führten Lichtboxen im Jahr 2025 mit einem Lichttherapie-Marktanteil von 27,10 %, während Handgeräte bis 2031 mit einer CAGR von 4,82 % expandieren sollen.

- Nach Lichttyp entfiel im Jahr 2025 ein Umsatzanteil von 35,30 % auf Blaulicht; Rotlicht wird voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen.

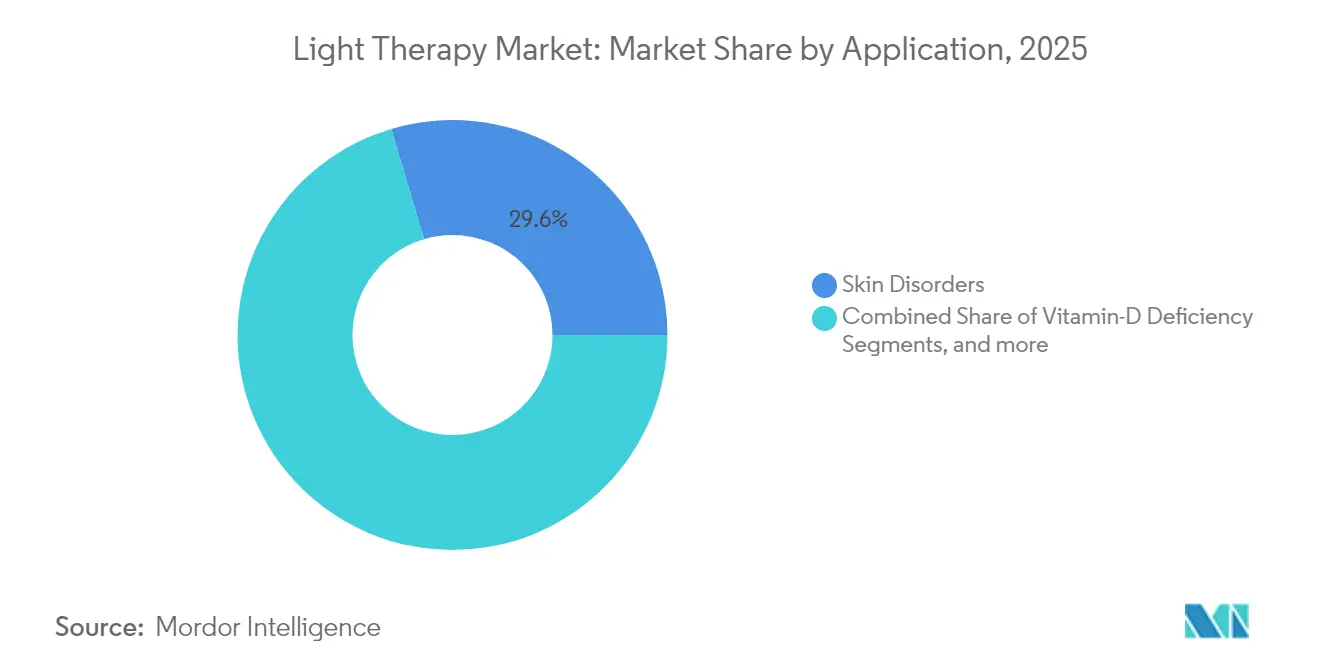

- Nach Anwendung entfielen 2025 29,60 % der Lichttherapie-Marktgröße auf Hauterkrankungen, während Depression und Schlafzyklusstörungen mit einer CAGR von 4,93 % bis 2031 zulegen.

- Nach Endnutzer hielten Dermatologiepraxen im Jahr 2025 einen Anteil von 40,20 % am Lichttherapie-Markt, während häusliche Versorgungseinrichtungen voraussichtlich bis 2031 mit einer CAGR von 4,96 % wachsen.

- Nach Geografie entfielen 2025 44,10 % des Umsatzanteils auf Nordamerika; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,01 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lichttherapie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz dermatologischer und psychischer Störungen | +1.2% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Heimanwendungs- und Tragelösungen | +0.9% | Nordamerika & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| LED-Kostenkurve und Energieeffizienzgewinne | +0.7% | Globale Fertigungsstandorte (vorwiegend Asien-Pazifik) | Langfristig (≥ 4 Jahre) |

| Gestiegenes Bewusstsein für nicht-invasive Ästhetik | +0.6% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| IoT-fähige personalisierte Dosierungsplattformen | +0.4% | Technologieaffine Märkte: Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Einsatz in der Sportmedizin zur muskuloskeletalen Regeneration | +0.3% | Nordamerika & Europa (professionelle Sportmärkte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz dermatologischer und psychischer Störungen

Die saisonale affektive Störung betrifft bis zu 30 % der Personen mit schwerer depressiver oder bipolarer Störung in höheren Breitengraden und schafft damit einen erheblichen Pool an Kandidaten für lichtbasiertes Stimmungsmanagement. Die Inzidenz von Psoriasis, Vitiligo und atopischer Dermatitis nimmt weltweit weiter zu; in der LITE-Studie erzielten 60 % der Psoriasis-Patienten nach 12 Wochen häuslicher UV-B-Therapie eine klare oder nahezu klare Haut. Der gleichzeitig verbreitete Vitamin-D-Mangel, der bei einer großen Zahl von Einwohnern der Vereinigten Staaten nach wie vor prävalent ist, stützt das Wachstum der Phototherapieoptionen, die dermale Synthesewege stimulieren. Zusammen heben diese epidemiologischen Muster die klinische Nachfrage und untermauen die Bereitschaft der Versicherer, die Kostenübernahme für evidenzbasierte Geräte auszuweiten. Die daraus resultierende Expansion des Lichttherapie-Marktes spiegelt eine Angleichung zwischen ungedecktem klinischem Bedarf und zunehmend gereiften Wirksamkeitsdaten der Geräte wider.

Rasche Verbreitung von Heimanwendungs- und Tragelösungen

Die Therapietreue der Patienten verbessert sich, wenn die Therapie zu Hause durchgeführt wird, da Anfahrtswege, Terminprobleme und Wartezeiten in Kliniken entfallen. Innerhalb der LITE-Studienkohorte absolvierten Heimanwender mehr vorgeschriebene Sitzungen als klinische Vergleichspersonen, was die kommerzielle Tragfähigkeit verbraucherorientierter Designs bestätigt. IoT-verknüpfte Brillen und Visiere, wie zirkadiane Lichtbrillen, passen die Dosiertiming nun anhand biometrischer Rückmeldungen an und bieten technikaffinen Käufern einen wahrgenommenen Mehrwert. Trotz steigender Stückzahlen bleibt die Leistungsstreuung groß; eine unabhängige Pilotstudie zeigte erhebliche Unterschiede in der Bestrahlungsstärke und den Behandlungsrichtlinien bei handelsüblichen Handgeräten mit LEDs [1]Martin Grootveld, „Photobiomodulationsgeräte mit LEDs zur Heimanwendung: Eine Pilotstudie,” MDPI, mdpi.com. Premiummarken differenzieren sich daher durch klinische Validierung, präzise Dosierungskontrollen und konforme Fertigung und festigen damit gestaffelte Preisstrategien im gesamten Lichttherapie-Markt.

LED-Kostenkurve und Energieeffizienzgewinne

Effizienzgewinne bei LEDs senken die Betriebskosten für Kliniken und Verbraucher gleichermaßen. Fortschrittliche phosphorkonvertierte Lichtquellen und Mikro-LED-Matrizen liefern heute gleichwertige therapeutische Bestrahlungsstärken bei geringerem Stromverbrauch und verringern so die Stromkostenbedenken bei Ganzkörperpanelen [2]Jan Müller, Hochstrahlende phosphorkonvertierte Lichtquellen für die Fluoreszenzanalyse,

Frontiers, frontiersin.org. Forscher am KAIST demonstrierten eine flexible Origami-Maske mit 3.770 Mikro-LEDs, die die Tiefenhautelastizität im Vergleich zu starren Designs um das 3,4-Fache verbesserte. Solche Durchbrüche senken den Materialeinsatz, reduzieren Wärmeentwicklung und eröffnen neue Formfaktormöglichkeiten, was die Akzeptanz in ästhetischen und sportmedizinischen Nischen ausdehnt. Langfristig bleibt die Kostenerosion bei LEDs ein struktureller Rückenwind, der die durchschnittlichen Verkaufspreise der Geräte im Rahmen budgetbewusster Heimanwender hält.

Gestiegenes Bewusstsein für nicht-invasive Ästhetik

Verbraucherumfragen zeigen eine klare Präferenz für Verfahren, die Nadeln, Schnitte oder Ausfallzeiten vermeiden, und beschleunigen damit die Nachfrage nach Photobiomodulation zur Faltenreduktion und Verbesserung des Hauttons. Dermatologen betonen die Sicherheit für die meisten Hauttypen, sofern Anwender die Beleuchtungspläne einhalten und lichtempfindliche Bereiche schützen. Empfehlungen in sozialen Medien verstärken das Interesse zusätzlich und veranlassen Hersteller, elegante, modisch ansprechende Wearables auf den Markt zu bringen. Kliniken reagieren, indem sie Rotlicht-Sitzungen mit bestehenden Laser- oder chemischen Peelingpaketen bündeln und so Umsatzquellen ohne größere Kapitalausgaben erweitern. Diese miteinander verknüpften Treiber vergrößern den Lichttherapie-Markt, indem sie sowohl lifestyleorientierte Käufer als auch medizinisch überwiesene Patienten ansprechen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nebenwirkungen und fehlende Dosierungsstandards | −0.8% | Weltweit, insbesondere Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Klassifizierungen | −0.6% | Weltweit, mit besonderer Komplexität in der EU und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Proliferation minderwertiger E-Commerce-Importe | −0.5% | Nordamerika & asiatisch-pazifische Online-Einzelhandelskanäle | Kurzfristig (≤ 2 Jahre) |

| Hohe Strompreise für Ganzkörperpanele | −0.3% | Europa und andere entwickelte Märkte mit erhöhten Energiekosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungen und fehlende Dosierungsstandards

Systematische Übersichtsarbeiten zeigen eine breite Variation bei Lichtfluenz, Wellenlänge und Sitzungsdauer in klinischen Studien, was studienübergreifende Vergleiche erschwert und die Erstellung von Leitlinien hemmt. Obwohl unerwünschte Ereignisse in der Regel mild sind, werden weiterhin Berichte über Schwindel und Kopfschmerzen verzeichnet; bipolare Patienten tragen das Risiko eines manischen Umschlags, wenn die Exposition sichere Schwellenwerte überschreitet. Hersteller müssen daher klare Protokolle bereitstellen, doch der rasche Markteintritt preisorientierter Marken verwässert die Botschaften häufig. Die daraus resultierende Unsicherheit schreckt vorsichtige Kliniker ab und untergräbt das Vertrauen der Versicherer, was die Durchdringung des Lichttherapie-Marktes in konservativen Gesundheitssystemen verlangsamt.

Fragmentierte regulatorische Klassifizierungen

Die Geräteklassifizierungen variieren je nach Indikation und Rechtsraum, sodass Unternehmen mehrere Zulassungswege durchlaufen müssen, was Entwicklungszeiträume und Compliance-Kosten in die Höhe treibt. Die FDA ordnet saisonal-affektive Lichtboxen unter Klasse-II-Ausnahmen ein, während die Europäische Union nun für viele ästhetische Geräte strengere CE-Kennzeichnungsnachweise verlangt. China hat kürzlich die Aufsicht über rote Lichtgeräte gegen Myopie im Kindesalter verschärft und mehrere importierte Modelle abrupt gesperrt. Solche Verschiebungen erschweren globale Rollout-Strategien und begünstigen Unternehmen mit tiefgehender Kompetenz in regulatorischen Angelegenheiten, was die allgemeinen Lichttherapie-Marktwachstumsaussichten leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Handgeräte treiben Innovationen voran

Lichtboxen hielten 2025 27,10 % des Umsatzes, da 10.000-Lux-Panels der Goldstandard für die saisonale affektive Störung bleiben. Handgeräte stellen das am schnellsten wachsende Segment des Lichttherapie-Marktes mit einer CAGR von 4,82 % dar, gestützt durch den Verbraucherwunsch nach Tragbarkeit und privatem Einsatz. Boden- und Schreibtischlampen schließen die Lücke für Nutzer, die Tragbarkeit und Intensität in Einklang bringen, während Lichtvisiere eine Behandlung während Routineaufgaben ermöglichen. Tageslichtsimulatoren sprechen Personen mit Störungen des zirkadianen Rhythmus an, die eine sanfte Morgenexposition suchen, und Lichttherapieglühbirnen bieten die niedrigsten Einstiegskosten, wobei die Wirksamkeit von Abstand und Winkel abhängt. Das breite Spektrum an Formfaktoren hilft Anbietern, unterschiedliche Preissegmente und Anwendungsumgebungen zu bedienen.

Das Wachstum im Bereich der Handgeräte profitiert auch von mit dem Smartphone verknüpften Dosierungs-Apps, die Nutzern durch die Terminplanung der Sitzungen führen und die Therapietreue maximieren. Hersteller integrieren nun Multiwell-Längen-Arrays in taschengroße Gehäuse und decken damit diverse dermatologische und sportmedizinische Rehabilitationsbedürfnisse ab. Die Leistungsstreuung, die in Labortests mit Bestrahlungsstärkeunterschieden von mehr als 40 % hervorgehoben wurde, drängt Premiummarken weiterhin dazu, begutachtete Validierungen zu veröffentlichen. Gestiegene Verbrauchererwartungen an klinische Nachweise und Sicherheitszertifizierungen stärken die Differenzierung im gesamten Lichttherapie-Markt.

Innovationen bei Handgeräten sind auf die Ausweitung der Telemedizin abgestimmt und ermöglichen Dermatologen, spezifische Geräte mit Fernverfolgung des Behandlungsfortschritts zu verschreiben. Die daraus resultierenden Datenkreisläufe speisen algorithmische Verfeinerungen, die Wellenlängenauswahl und Dosierung schrittweise optimieren. Längere Lithium-Akkus verlängern die ununterbrochenen Sitzungszeiten, und Wärmesenkendesigns mindern Hautbeschwerden. Zubehör-Ökosysteme – Stative, Gesichtsschilde, Ersatz-LED-Köpfe – schaffen Nachmarkt-Umsatzströme. Zu den Vertriebskanälen gehören mittlerweile Apotheken und Elektronikfachmärkte, die die Reichweite über traditionelle medizinische Fachlieferanten hinaus erweitern. Insgesamt untermauert der sich wandelnde Produktmix eine widerstandsfähige Lichttherapie-Marktgrößenentwicklung und gestaltet gleichzeitig die Umsatzverteilung zwischen den Kategorien neu.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Lichttyp: Rotlicht gewinnt therapeutischen Schwung

Blaulichttherapie sicherte sich 2025 mit 35,30 % den Lichttherapie-Marktanteil durch Anwendungen bei Akne, neonatalem Ikterus und zirkadianen Anwendungen, doch Rotlicht verzeichnet mit einer CAGR von 4,72 % das höchste künftige Wachstumstempo. Rote und nahinfrarote Wellenlängen (630–850 nm) stimulieren das mitochondriale Cytochrom-c-Oxidase, steigern die ATP-Produktion und die Kollagensynthese, was die Wundheilung und Muskelregeneration fördert. Sportkliniken setzen zunehmend Rotlicht-Anlagen beim Abkühlen nach dem Training ein, um Kreatinkinase-Spitzen zu senken und die Regenerationsbereitschaft zu beschleunigen. Weißlicht hält eine stetige Nachfrage für Stimmungsstörungen aufrecht und liefert eine Vollspektrumbeleuchtung, die das Engagement der Netzhaut-Photorezeptoren maximiert, ohne pharmakologische Nebenwirkungen.

Dual-Wellenlängen-Systeme, die Blau-plus-Rot-Sequenzierung ermöglichen, gewinnen Aufmerksamkeit, da sequentielle bakterielle Reduktion und die Stimulierung des dermalen Stoffwechsels Aknebehandlungszyklen möglicherweise verkürzen. Die regulatorische Kontrolle bleibt bei Blaulicht hinsichtlich der Grenzwerte für Netzhaut-Toxizität am strengsten, während Rotlicht einen deutlich günstigeren Sicherheitsruf genießt und so Verbraucherzulassungen beschleunigt. Die Kombination aus wachsender Evidenz und Sicherheitswahrnehmung lenkt Investitionen in richtungsdominante Rotlichtgeräte in klinischen und Heimanwendungskanälen des Lichttherapie-Marktes.

Nach Anwendung: Depressionsbehandlung beschleunigt das Wachstum

Hauterkrankungen, darunter Psoriasis und Vitiligo, erzielten 2025 29,60 % des Umsatzes; Depression und Schlafzyklusstörungen befinden sich jedoch auf einem CAGR-Aufstieg von 4,93 %, da Psychiater helle Lichtsitzungen als Erstlinienbehandlung der saisonalen affektiven Störung empfehlen. Metaanalysen zeigen eine bedeutsame Symptomreduktion, wenn Patienten Photobiomodulation in morgendlichen Blöcken von 30 Minuten Dauer erhalten. Tragbare zirkadiane Brillen passen sich Büroroutinen an und erweitern die Nutzerdemografie über Klinikbesucher hinaus. Behandlungen bei neonatalem Ikterus stützen sich weiterhin auf hochintensive Blau-Arrays zur Beschleunigung des Bilirubinabbaus, während aufkommende ophthalmologische Protokolle nach der FDA-Zulassung von Valeda eine neue Nachfrage bei älteren Bevölkerungsgruppen signalisieren. Onkologische Unterstützung, bei der rotes oder nahinfrarotes Licht oraler Mukositis entgegenwirkt, bietet eine zusätzliche Facharzt-Nische.

Die fortlaufende Veröffentlichung randomisierter Studien schärft die Dosierungsparameter und ermutigt Versicherer, die Kostenübernahme – insbesondere für Depressionen – auszuweiten. Da das Stigma gegenüber psychischer Gesundheitsbehandlung abnimmt, steigt die Bereitschaft zur Selbstbehandlung zu Hause und hält das Mengenwachstum aufrecht. Die Synergie zwischen psychiatrischen und dermatologischen Indikationen mindert die Saisonalität und glättet die Umsatzströme im gesamten Lichttherapie-Marktzyklus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Häusliche Versorgungseinrichtungen transformieren Versorgungsmodelle

Dermatologiepraxen hielten 2025 40,20 % der Transaktionen, doch häusliche Versorgungseinrichtungen zeigen mit einer CAGR von 4,96 % die schnellste Entwicklung, angetrieben durch den Nachweis, dass häusliche UV-B-Therapie klinischen Ergebnissen entspricht. Pflegerisch beaufsichtigte Einführungen senken das Missbrauchsrisiko und stärken die Therapietreue, was die Rückfallquoten senkt. Krankenhäuser nutzen weiterhin Ganzkörperkabinen für komplexe Dermatosen und Neugeboreneneinheiten, wobei Beschaffungsteams jedoch kompakte LED-Türme bevorzugen, um Stellfläche zu sparen. Sportmedizinische Einrichtungen kaufen zwar in geringerer Stückzahl, erwerben aber hochbestrahlende Rotlicht-Arrays für Profimannschaften und erhöhen so die Sichtbarkeit bei Freizeitsportlern.

Das Wachstum im Heimbereich hängt von klaren Benutzeranweisungen, App-basiertem Coaching und klinischen Fernüberwachungs-Dashboards ab, die Sitzungsprotokolle verfolgen. Erstattungspilotprojekte in den Vereinigten Staaten ermöglichen Gerätemietmodelle, die unter Codes für langlebige Medizingeräte erstattet werden, und senken so die Einstiegskosten. Mit zunehmender Technologiereife könnten Abonnementmodelle, die Hardware, Verbrauchsmaterial und Teleberatungen bündeln, die dem Wohnbereich zugeordnete Lichttherapie-Marktgröße weiter ausweiten.

Geografische Analyse

Nordamerika entfiel 2025 auf 44,10 % der Ausgaben, bedingt durch eine robuste klinische Infrastruktur, eine breite Versicherungsdeckung für Psoriasis und die saisonale affektive Störung sowie ein hohes Verbraucherbewusstsein. Die De-novo-Zulassung der FDA für Photobiomodulation bei trockener altersbedingter Makuladegeneration validiert den ophthalmologischen Einsatz und kann die Zulassungszeiten für Folgeprodukte verkürzen, was die regionale Technologieführerschaft festigt. Das öffentlich finanzierte System Kanadas erstattet klinikbasierte UV-B-Therapie für Vitiligo und Psoriasis, während private Versicherer zunehmend Pay-for-Performance-Modelle für Heim-Phototherapie erproben. Mexikos Gesundheitstourismus-Korridore ziehen preissensible kosmetische Kunden an und steigern die Stücknachfrage nach ästhetischen Rotlicht-Anlagen in Privatkliniken. Erhöhte Stromtarife haben einige dermatologische Praxen in den Vereinigten Staaten dazu veranlasst, ältere Leuchtstofflampen-Kabinen mit energieeffizienten LED-Panels nachzurüsten, was Betriebskosten senkt und die Nutzungsdauer verlängert.

Europa verzeichnet ein stetiges Wachstum, da strenge Regeln der Medizinprodukteverordnung unzureichend validierte Importe herausfiltern und das Verbrauchervertrauen stärken. Deutschland und das Vereinigte Königreich setzen Phototherapie bei chronischer Plaque-Psoriasis weitverbreitet ein, unterstützt durch nationale Behandlungsleitlinien und tagesklinische Einrichtungen in Krankenhäusern. Skandinavische Länder weisen eine hohe Akzeptanz von Tageslichtsimulatoren und Vollspektrum-Weißlichtboxen während dunkler Winter auf, was den Lichttherapie-Markt über saisonale Zyklen hinweg stabilisiert. Der Green Deal der Europäischen Kommission drängt Kliniken zu energieeffizienter Hardware und stützt das Wachstum von LED-Anbietern. Laufende gesamteuropäische Registerstudien, wie LumiTheras Langzeit-AMD-Tracking, liefern reale Belege und informieren Erstattungsverhandlungen.

Asien-Pazifik verzeichnet mit einer CAGR von 5,01 % bis 2031 das schnellste Wachstum. Die steigende Prävalenz dermatologischer Störungen in China und Indien sowie wachsende verfügbare Einkommen stärken den Absatz von Gesichtsmasken und tragbaren Panels im Verbrauchersegment. Japans hochgradig gealterte Gesellschaft schafft Nachfrage nach ophthalmologischer und muskuloskeletaler Photobiomodulation, während das Beauty-Technologie-Ökosystem Südkoreas eine frühe Akzeptanz von hochdichten LED-Masken beschleunigt. Die regulatorische Verschärfung in China bei Myopie-Geräten für Kinder verlagerte Marktanteile zu konformen inländischen Akteuren und dokumentiert die zunehmende Reife des Aufsichtsrahmens in der Region. Unterdessen fördern Australiens hohe Hautkrebsraten öffentliche Aufklärungskampagnen, die Phototherapieoptionen zur Verringerung der Medikamentenabhängigkeit bewerben.

Wettbewerbslandschaft

Der Lichttherapie-Markt ist weiterhin mäßig fragmentiert, mit Spezialunternehmen, die sich auf Dermatologie, Psychiatrie, Neonatologie oder ästhetische Segmente konzentrieren. Eine Plattformkonsolidierung hat begonnen; die Fusion von Cynosure und Lutronic durch Hahn & Co. im Jahr 2024 schuf ein umfangreiches ästhetisches Laser-Portfolio, das bereit ist, LED-Phototherapie-Zubehör über ein erweitertes Händlernetzwerk zu verkaufen. Philips nutzt weiterhin seine Krankenhausbeziehungen, um Ganzkörper-UV-B-Kabinen zu upsellen, gestützt durch seine Serviceinfrastruktur und gebündelte Wartungsverträge.

Strategische Investitionen zielen auf KI-gestützte Dosierung und vernetzte Geräte-Ökosysteme ab. Start-ups wie PhotoPharmics, das 2025 6 Millionen USD aufnahm, um Lichttherapie-Studien für Parkinson voranzutreiben, veranschaulichen die therapeutische Diversifizierung jenseits von Haut- und Stimmungsstörungen. Große Konsumgüterelektronikunternehmen wittern Cross-over-Chancen und lizenzieren medizinische Dioden für die Integration in Wellness-Wearables. Immaterialgüterrechtliche Portfolios konzentrieren sich auf wellenlängenspezifische LED-Arrays, thermische Managementdesigns und prädiktive Analysealgorithmen.

Der Preiswettbewerb verschärft sich in Online-Kanälen, da kostengünstige Importe die Margen erodieren. Um ihren Marktanteil zu verteidigen, heben Premiummarken FDA- oder CE-Zulassungen hervor, veröffentlichen begutachtete Ergebnisdaten und bieten erweiterte Garantien an. Co-Marketing mit Dermatologen und Sportmannschaften baut Glaubwürdigkeit auf und kultiviert durch Influencer getriebene Nachfrage. Insgesamt hängt die Wettbewerbspositionierung nun von regulatorischer Compliance, Tiefe klinischer Evidenz und der Integration von Smart-Device-Funktionalitäten ab, die alle die Therapietreue und Ergebnisse überwachen und dabei proprietäre Datensätze generieren, die die Markenbindung stärken.

Führende Unternehmen im Lichttherapie-Markt

Koninklijke Philips N.V.

Verilux, Inc.

Northern Light Technologies

Beurer GmbH

Zepter International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Arunalight erhielt die Zulassung von Health Canada für sein Rotlicht-Augenwellness-Gerät und erweitert damit den regulierten Verbraucherzugang in Nordamerika.

- Mai 2025: LumiThera veröffentlichte 4,5-Jahres-Daten, die anhaltende Sehverbesserungen bei Patienten mit trockener altersbedingter Makuladegeneration in der LIGHTSITE IIIB-Verlängerung zeigen, und stärkt damit langfristige Wirksamkeitsansprüche.

- April 2025: PhotoPharmics sicherte sich 6 Millionen USD zur Weiterentwicklung von Photobiomodulations-Studien, die auf motorische Symptomlinderung bei Parkinson-Erkrankung abzielen.

- November 2024: Die FDA erteilte die De-novo-Zulassung für LumiTheras Valeda Light Delivery System, die erste zugelassene Photobiomodulationsbehandlung für trockene altersbedingte Makuladegeneration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Lichttherapiemarkt als den Umsatz, der mit medizinischen Geräten und Geräten für Endverbraucher erzielt wird, die kontrolliertes sichtbares oder Nahinfrarotlicht für therapeutische Zwecke in den Bereichen Dermatologie, psychische Gesundheit, Schlafregulierung, Neugeborenenpflege und Schmerzlinderung aussenden.

Ausschluss vom Geltungsbereich: Ultraviolette Sonnenbänke, UVB-Phototherapiekabinen, industrielle oder gärtnerische Beleuchtungssysteme und diagnostische Einwegsonden bleiben außerhalb des modellierten Universums.

Überblick über die Segmentierung

- Nach Produkttyp

- Lichtboxen

- Boden- und Schreibtischlampen

- Lichtvisiere

- Tageslichtsimulatoren

- Lichttherapieglühbirnen

- Handgeräte

- Weitere

- Nach Lichttyp

- Weiß

- Blau

- Rot

- Weitere

- Nach Anwendung

- Vitamin-D-Mangel

- Saisonale affektive Störung (SAD)

- Depression und Schlafzyklusstörungen

- Hauterkrankungen

- Neonataler Ikterus

- Weitere

- Nach Endnutzer

- Dermatologiepraxen

- Krankenhäuser

- Häusliche Versorgungseinrichtungen

- Weitere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Dermatologen, Psychiater, Biomedizintechniker, Distributoren und Einzelhändler für Heimpflegeprodukte in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche halfen uns bei der Bewertung von Adoptionsraten, durchschnittlichen Verkaufspreisen und Pipeline-Traktion, so dass unser Modell Lücken schließen konnte, die durch veröffentlichte Daten entstanden.

Desk Research

Wir verankerten die Basisdaten, indem wir frei zugängliche Regulierungsbehörden wie das 510(k)-Protokoll der US-FDA, die CE-Kennzeichnung der EU und die Mitteilungen von Health Canada auswerteten. Anschließend haben wir die Schätzungen der Produktlieferungen mit den Handelsaufzeichnungen von UN Comtrade und Volza abgeglichen. Handelsberichte der American Academy of Dermatology, der National Sleep Foundation und der International Society for Photobiomodulation fügten Prävalenz- und Nutzungskennzahlen hinzu, während die 10-Ks und Investorendecks der Unternehmen typische Preisspannen verdeutlichten.

Weitere Informationen stammen von D&B Hoovers für private Finanzunternehmen und von Dow Jones Factiva für Zulassungs- oder Rückrufnachrichten, so dass unser Team einen zeitnahen Überblick über Marktbewegungen hat. Die hier genannten Quellen dienen der Veranschaulichung und nicht der Ausschöpfung des breiteren Pools, auf den wir uns zur Faktenfindung, Validierung und Klärung beziehen.

Marktgrößenbestimmung und -prognose

Wir begannen mit einem Top-Down-Konstrukt, das die Nachfrage aus den globalen Produktionszahlen und dem grenzüberschreitenden Handel rekonstruiert, die dann mit stichprobenartigen Bottom-Up-Roll-ups der Lieferanteneinnahmen und des ASP der Vertriebskanäle mal der installierten Basis untermauert werden. Zu den Schlüsselvariablen gehören die behandelte Prävalenz der saisonalen affektiven Störungen, die Dichte der dermatologischen Kliniken, der Preisverfall bei Geräten, die Ausgaben der Haushalte für Wellness und die jährlichen behördlichen Genehmigungen. Die Prognosen basieren auf einer multivariaten Regression in Verbindung mit einer Szenarioanalyse, mit der wir nachvollziehen können, wie sich die makroökonomischen Gesundheitsbudgets und die Alterung der Bevölkerung auf die Akzeptanz auswirken. Regionale Kanalüberprüfungen führen zu kalibrierten Anpassungen, wo immer Bottom-up-Evidenz spärlich ist.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Stufen: automatisierte Anomalie-Scans, Überprüfung durch Peer-Analysten und Freigabe durch leitende Angestellte. Wir aktualisieren die Modelle jedes Jahr und lösen Zwischenaktualisierungen aus, wenn größere Rückrufe, Richtlinienänderungen oder makroökonomische Schocks die zugrunde liegenden Faktoren wesentlich verändern.

Warum Mordors Lichttherapie-Basislinie Zuverlässigkeit befiehlt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätegruppen, Basisjahre oder Preislogiken wählen. Der disziplinierte Umfang von Mordor, der transparente Variablensatz und die jährliche Aktualisierungskadenz erzeugen eine ausgewogene Basislinie, die Entscheidungsträger leicht nachvollziehen und reproduzieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,03 MRD. USD | Mordor Intelligence | - |

| 1,09 MRD. USD | Globale Unternehmensberatung A | Zählt UVB-Phototherapie-Einheiten und mischt die Lieferungen von 2024 mit den Preisen von 2025 ohne Währungsanpassung |

| 1,16 MRD. USD | Industriezeitschrift B | Verwendet nur Einzelhandels-ASPs und lineares Wachstum ab 2022, wodurch der Wert für 2025 aufgebläht wird |

Diese Unterschiede zeigen, dass unsere kalibrierte Mischung aus aufsichtsrechtlichen Meldungen, Handelsdaten und validierten Preisen die Ansichten von Mordor fest auf dem Boden hält und sowohl Übertreibungen als auch unangemessenen Konservatismus vermeidet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lichttherapie-Markt derzeit?

Der Markt beläuft sich 2026 auf 1,08 Milliarden USD und wird bis 2031 voraussichtlich 1,33 Milliarden USD erreichen, gestützt durch eine CAGR von 4,38 %.

Welches Segment wächst innerhalb des Lichttherapie-Marktes am schnellsten?

Handgeräte führen das Wachstum mit einer prognostizierten CAGR von 4,82 % an, angetrieben durch Tragbarkeit und eine starke Nachfrage in häuslichen Versorgungseinrichtungen.

Warum ist Nordamerika im Lichttherapie-Markt dominant?

Die nordamerikanische Führungsposition beruht auf einer robusten klinischen Infrastruktur, günstigen Erstattungsregelungen und frühen regulatorischen Zulassungen wie der FDA-Zulassung von Photobiomodulation bei trockener altersbedingter Makuladegeneration.

Wie wirken sich regulatorische Unterschiede auf Hersteller von Lichttherapiegeräten aus?

Fragmentierte Klassifizierungen in den verschiedenen Regionen erhöhen Kosten und Komplexität und begünstigen Unternehmen mit fundierter regulatorischer Kompetenz und dokumentierter klinischer Evidenz.

Welche klinischen Erkrankungen profitieren heute am meisten von der Lichttherapie?

Dermatologische Erkrankungen wie Psoriasis, Stimmungsstörungen wie die saisonale affektive Störung und neonataler Ikterus bleiben die Kernindikationen, während Ophthalmologie und sportmedizinische Regeneration rasch an Bedeutung gewinnen.

Sind Lichttherapiegeräte zur Heimanwendung genauso wirksam wie klinische Behandlungen?

Randomisierte Studien, einschließlich der LITE-Studie, belegen, dass eine ordnungsgemäß dosierte häusliche Schmalband-UV-B-Therapie bei Psoriasis klinische Ergebnisse erreichen kann, sofern die Nutzer validierte Protokolle unter klinischer Aufsicht befolgen.

Seite zuletzt aktualisiert am: