Marktgröße und Marktanteil für Magnesiumverbindungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

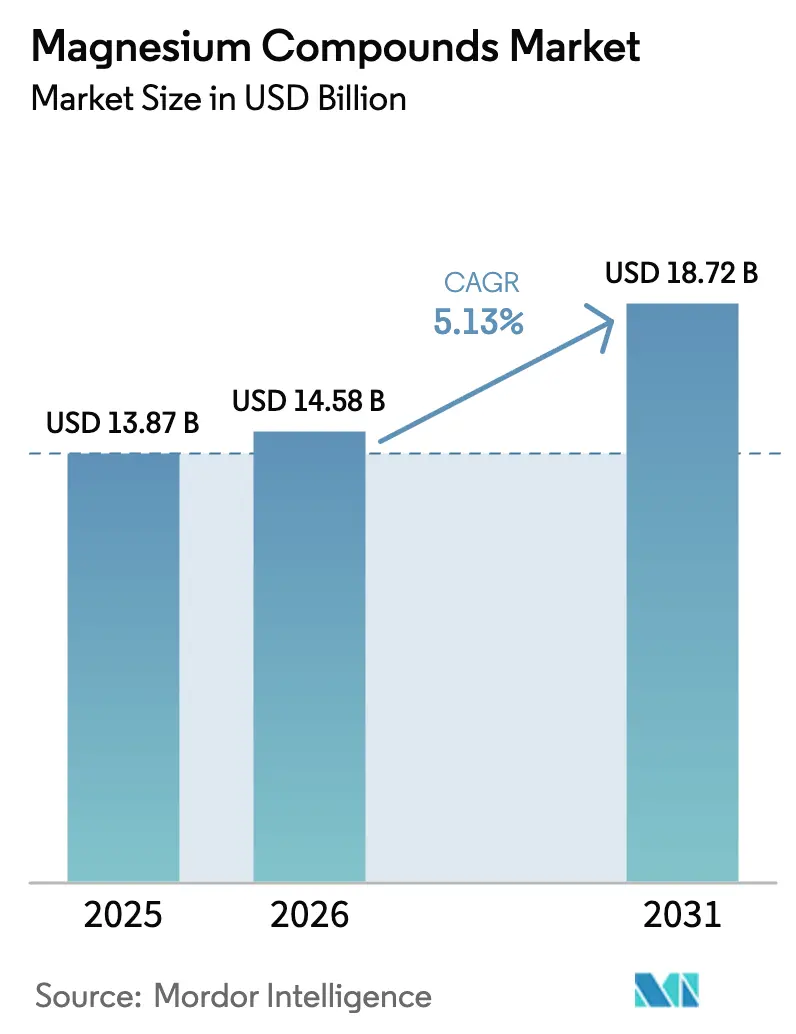

| Marktgröße (2026) | 14.58 Milliarden US-Dollar |

| Marktgröße (2031) | 18.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Magnesiumverbindungen durch Mordor Intelligence

Die Marktgröße für Magnesiumverbindungen wird voraussichtlich von 13,87 Milliarden USD im Jahr 2025 und 14,58 Milliarden USD im Jahr 2026 auf 18,72 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,13 % zwischen 2026 und 2031 entspricht. Die Nachfrage nach Feuerfestmaterialien treibt weiterhin das Volumen an, doch das stärkere Wachstum kommt nun aus Elektro- und Elektronikanwendungen, da Brandschutzvorschriften und der Bedarf an thermischem Batteriemanagement die Verwendung von Magnesiumhydroxid ankurbeln. Die Verwertung von Entsalzungssolen senkt die Rohstoffkosten im Nahen Osten und in Australien auf unter 200 USD pro Tonne und verschafft meerwasserbasiertem Material einen Wachstumspfad von 6,18 %, der die Dominanz natürlicher Solen herausfordert. Die Versorgungssicherheit ist seit der Insolvenz von US Magnesium im März 2024 auf den Agenden der Führungskräfte gestiegen, da dadurch der einzige primäre Produzent in den Vereinigten Staaten weggefallen ist und die Abhängigkeit von chinesischen Exporten zugenommen hat. Projekte zur kohlenstoffarmen Elektrolyse in Europa und Nordamerika ziehen Premiumverträge von Automobil- und Elektronikunternehmen an, die eine Dekarbonisierung anstreben.

Wichtigste Erkenntnisse des Berichts

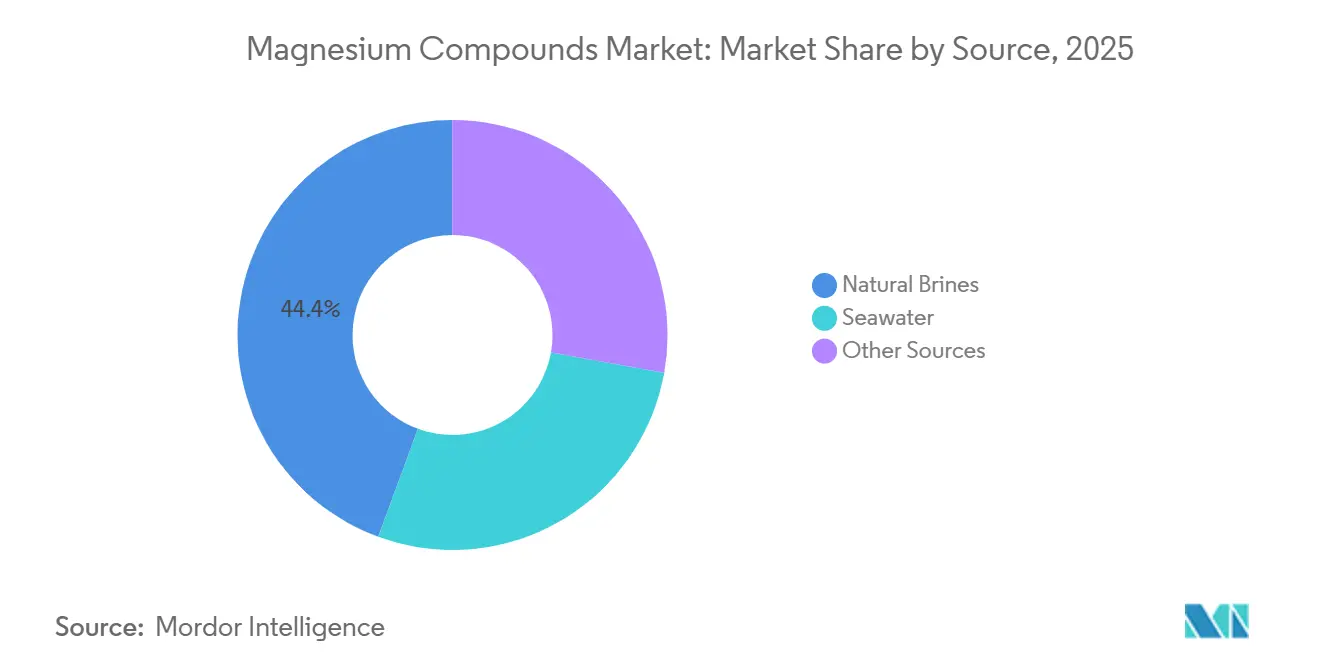

- Nach Quelle entfielen im Jahr 2025 44,38 % des Marktanteils für Magnesiumverbindungen auf natürliche Solen, während die meerwasserbasierte Produktion mit einer CAGR von 6,18 % bis 2031 die am schnellsten wachsende Quelle ist.

- Nach Produkttyp führten anorganische Chemikalien im Jahr 2025 mit einem Umsatzanteil von 71,46 %; organische Magnesiumsalze verzeichnen die höchste prognostizierte CAGR von 6,24 % bis 2031.

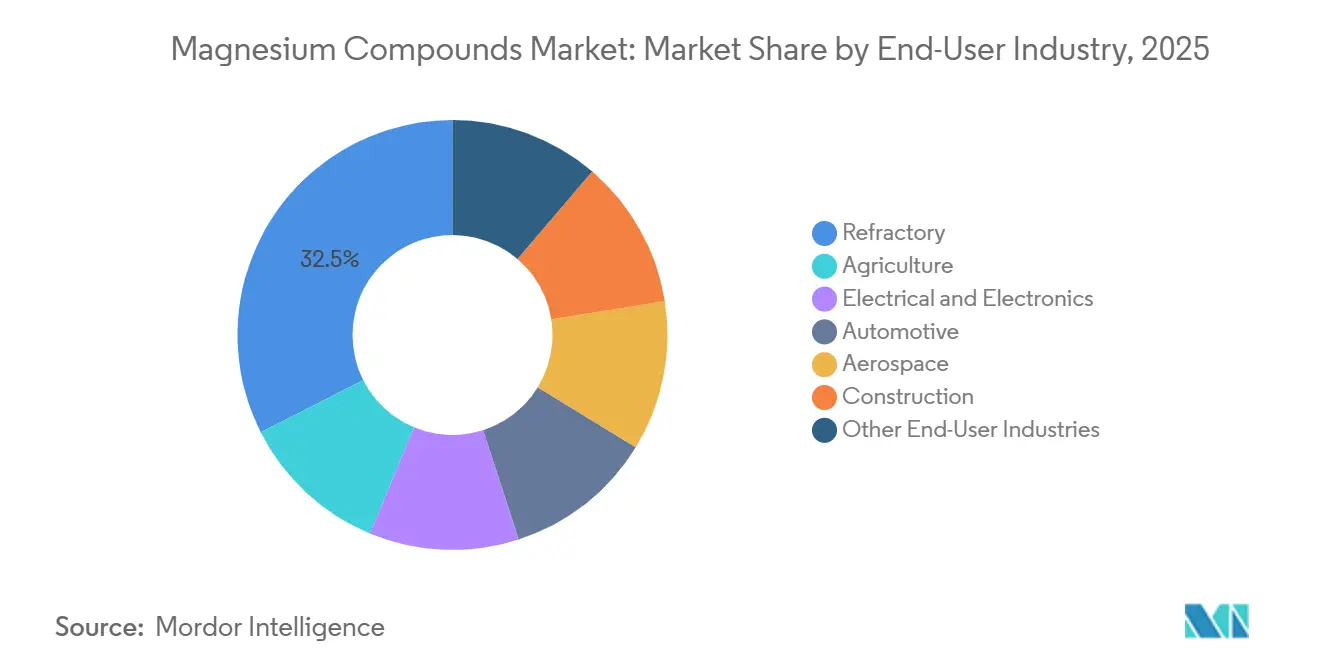

- Nach Endverbraucherbranche hielten Feuerfestmaterialien im Jahr 2025 einen Anteil von 32,47 % an der Marktgröße für Magnesiumverbindungen, während Elektro und Elektronik mit einer CAGR von 6,31 % bis 2031 vorankommen.

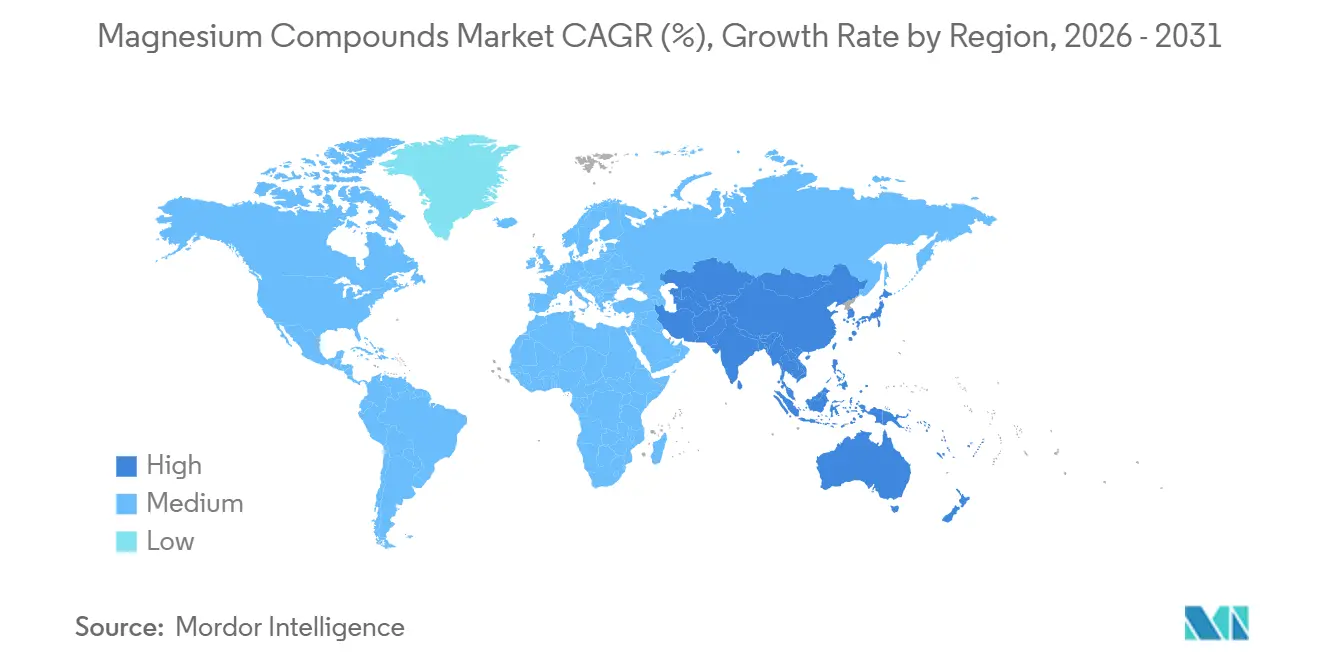

- Nach Geografie dominierte Asien-Pazifik mit 53,28 % des Wertes im Jahr 2025 und bleibt mit 5,94 % bis 2031 das am schnellsten wachsende regionale Segment.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Magnesiumverbindungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boomende Nachfrage nach Feuerfestmaterialien durch die Erholung der globalen Stahlproduktion | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Europa und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strenge Abwasser- und Rauchgasnormen, die den Einsatz von Mg-basierten Umweltreagenzien fördern | +0.9% | Global, frühe Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Magnesiumverarmung im Boden beschleunigt die Verwendung von Mg-Salzen in Düngemittelqualität | +0.7% | Nordamerika, Südamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verwertung von Entsalzungssolen erschließt ultra-kostengünstige Mg-Rohstoffe | +0.6% | Naher Osten, Australien, Kalifornien | Mittelfristig (2–4 Jahre) |

| Rasche Einführung kohlenstoffarmer Magnesiumphosphatzemente | +0.5% | Europa, Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nachfrage nach Feuerfestmaterialien durch die Erholung der globalen Stahlproduktion

Anfang 2025 verzeichnete die Rohstahlproduktion einen Anstieg im Jahresvergleich. Im Jahr 2024 sanken jedoch die Preise für Magnesia in Feuerfestqualität, ein Rückgang, der auf anhaltend hohe Lagerbestände in Liaoning zurückzuführen ist. Während indische Kapazitätserweiterungen im Jahr 2024 genehmigt wurden, wird erwartet, dass sie die Feuerfestaufträge erst nach der typischen Verzögerung von 18 bis 24 Monaten beeinflussen werden. Elektrolichtbogenöfen, die einen erheblichen Anteil der globalen Stahlproduktion ausmachen, sind dafür bekannt, die Lebensdauer der Auskleidung zu verkürzen und damit die Häufigkeit des Steinaustauschs zu erhöhen. RHI Magnesita meldete einen Anstieg des asiatischen Feuerfestverbrauchs, im Gegensatz zu stagnierenden Volumina in Europa. Der Markt für Magnesiumverbindungen profitiert davon, da Magnesiasteine entscheidend sind, um den erhöhten thermischen Schocks bei Elektrolichtbogenofenbetrieb standzuhalten.

Strenge Abwasser- und Rauchgasnormen fördern Mg-basierte Umweltreagenzien

Im April 2024 erließ die US-amerikanische Umweltschutzbehörde eine Regel zur Schwefeldioxidabscheidung für primäre Magnesiumraffinerien, die Anlagen dazu verpflichtet, Magnesiumoxidwäscher einzusetzen, die auch als Produktrückgewinnungssysteme fungieren[1]US-amerikanische Umweltschutzbehörde, „Nationale Emissionsstandards für gefährliche Luftschadstoffe”, EPA.GOV. Im Jahr 2025 führte Europa strengere Phosphorableitungsgrenzwerte für kommunale Abwässer ein, was Magnesiumhydroxid gegenüber Kalk begünstigt, da es in der Lage ist, das Schlammvolumen zu reduzieren. Im Jahr 2025 meldete Israel Chemicals gestiegene Verkäufe von Magnesiumhydroxidschlamm an EU-Versorgungsunternehmen und führte den Erfolg auf ihre nach ISO 14001 zertifizierte Produktion zurück. Da ähnliche Richtlinien in Asien entstehen, wächst die Erwartung, dass Magnesiumverbindungen in Umweltqualität Premiumpreise erzielen und zusätzliche Marktvolumina gewinnen werden.

Magnesiumverarmung im Boden beschleunigt die Verwendung von Mg-Salzen in Düngemittelqualität

Im Jahr 2024 ergaben Feldarbeiten des USDA, dass die Mais- und Sojabohnenerträge sanken, wenn der Magnesiumgehalt im Boden unter 50 ppm fiel. Das Problem verschärfte sich durch Düngemittelregimes mit hohem Kaliumgehalt, was Agronomen dazu veranlasste, für die Anwendung von Magnesiumsulfat als Seitendüngung einzutreten. Im Jahr 2025 führte TIMAB Magnesium ein beschichtetes Oxidgranulat ein, das die Nährstoffnutzungseffizienz in Versuchen mit brasilianischen Sojabohnen steigerte. Obwohl Düngemittelkäufer preissensibel bleiben, ist die Marktdurchdringung von Magnesiumverbindungen aufgrund der zunehmenden Verbreitung von Fernerkundungs- und Bodenuntersuchungsdienstleistungen auf dem Vormarsch.

Verwertung von Entsalzungssolen erschließt ultra-kostengünstige Mg-Rohstoffe

Im Jahr 2024 leiteten globale Entsalzungsanlagen täglich Sole ab, die Magnesium enthält. Magrathea Metals nutzt Küstenwindenergie und gewinnt Magnesiumhydroxid aus pazifischem Meerwasser durch kolokalierte Elektrolyse. Verde Magnesium investiert in ein rumänisches Vorhaben mit dem Ziel, bis 2027 eine Anlage in Betrieb zu nehmen. Diese Anlage ist darauf ausgelegt, die EU-Kohlenstoffgrenzenregelungen einzuhalten, und weist einen geringen CO₂-Fußabdruck auf. Insgesamt erweitern diese Initiativen die Rohstofflandschaft für den Sektor der Magnesiumverbindungen und tragen zur Stabilisierung der Rohstoffkosten bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preissensible Substitution durch Ca- oder Al-Verbindungen | -0.8% | Global, ausgeprägt in Südasien und Afrika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität durch China-zentrierte Produktion | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung des CO₂-Fußabdrucks des Pidgeon-Verfahrens | -0.5% | Asien-Pazifik, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensible Substitution durch Ca- oder Al-Verbindungen in mehreren Endanwendungen

Calciumcarbonat kostet etwa die Hälfte von leichtgebrannter Magnesia und ist das bevorzugte Füllmittel, wenn Flammschutz keine Priorität hat[2]US Geological Survey, „Mineral Commodity Summaries 2025”, USGS.GOV. Im Jahr 2025 hielt Aluminiumhydroxid einen dominanten Anteil am globalen Flammschutzmarkt, gestützt durch langjährige Zertifizierungen. Während Baubudgets in Indien und Südostasien dazu neigen, lokal gewonnenen Kalk für die Wasseraufbereitung zu bevorzugen und importiertes Magnesiumhydroxid zu meiden, sind dabei Leistungseinbußen zu verzeichnen. Diese wirtschaftlichen Entscheidungen führen zu einem Abzug von der Basis-CAGR.

Lieferkettenvolatilität durch China-zentrierte Produktion und Energiekosten

Im Jahr 2024 schwankten die Kohlepreise in Qinhuangdao und beeinflussten die Produktionskosten, obwohl die Provinz Liaoning einen erheblichen Anteil der europäischen Magnesiaimporte ausmachte. Nach der Insolvenz von US Magnesium wandten sich Käufer Importen zu, die nun bis 2026 Zöllen unterliegen. Ende 2024 stiegen die Frachtkosten von Dalian nach Rotterdam stark an und verdoppelten sich, da die Containerverfügbarkeit durch Umleitungen im Roten Meer beeinträchtigt wurde. Eine solche Marktvolatilität untergräbt das Vertrauen der Käufer, führt zu Verzögerungen bei langfristigen Verträgen und hemmt damit das Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Natürliche Sole im Vergleich zur Disruption durch Meerwasser

Natürliche Solen hielten 44,38 % des Volumens im Jahr 2025 und bleiben die kostengünstige Basis für Rohstoffmagnesia, verankert durch Operationen am Toten Meer. Die aus Meerwasser gewonnene Produktion, die heute einen mittleren zweistelligen Anteil ausmacht, ist auf ein jährliches Wachstum von 6,18 % ausgerichtet, da die Elektrolysekosten sinken und ESG-Prüfungen ihren geringeren CO₂-Fußabdruck begünstigen.

Der Markt für Magnesiumverbindungen profitiert von dieser dualen Struktur, da hochreine Produkte aus Meerwasser bezogen werden können, ohne große Soleverdampfungsanlagen zu verdrängen. Magrathea Metals zeigte, dass die Betriebskosten für Meerwasser in Pilotläufen bereits unter denen der Sole des Großen Salzsees lagen. Wenn Küstenprojekte im großen Maßstab repliziert werden, könnten Rohstofflieferanten überschüssige Solenkapazitäten auf Feuerfestqualitäten umlenken, während Meerwasseranlagen Elektronik- und Pharmakäufer bedienen.

Nach Produkttyp: Organische Verbindungen steigen in der Wertschöpfungskette auf

Anorganische Chemikalien machten im Jahr 2025 71,46 % des Umsatzes aus, gestützt durch Feuerfestziegel, Umweltreagenzien und Düngemittel. Organische Magnesiumverbindungen wuchsen jährlich um 6,24 %, da von der FDA zugelassene Arzneimittel auf Magnesiumstearat angewiesen sind, während Nahrungsergänzungsmittelmarken chelierte Formen zu Premiumpreisen vermarkten.

Die Marktgröße für Magnesiumverbindungen, die mit organischen Qualitäten verbunden ist, ist klein, aber profitabel. Im Jahr 2025 bleiben die Preise für Stearat in pharmazeutischer Qualität hoch, was hauptsächlich auf die Eintrittsbarrieren durch die GMP-Zertifizierung zurückzuführen ist. TIMABs Oxid mit kontrollierter Freisetzung verwischt die Grenze zwischen anorganisch und organisch, indem es eine Beschichtungstechnologie hinzufügt, die die Nährstoffnutzungseffizienz steigert.

Nach Endverbraucherbranche: Elektronik überholt Feuerfestmaterialien

Feuerfestmaterialien machten im Jahr 2025 32,47 % der Nachfrage aus, gebunden an Stahl- und Zementzyklen. Elektro- und Elektronikanwendungen wachsen nun jährlich um 6,31 %, angetrieben durch halogenfreie Brandschutzstandards in EV-Batteriepaketen und den Wärmeleistungsbedarf von 5G-Geräten.

Der Marktanteil für Magnesiumverbindungen bei flammhemmendem Hydroxid wird sich ausweiten, da die Regulierungsbehörden die Vorschriften für bromierte Zusatzstoffe verschärfen. Im Jahr 2025 steigerten japanische Halbleiterfabriken ihre Käufe von MgO in Halbleiterqualität, was auf eine Verlagerung hin zur Beschaffung hochreiner Materialien hindeutet.

Geografische Analyse

Asien-Pazifik lieferte im Jahr 2025 53,28 % des Wertes und sollte trotz des Kapazitätsstopps in Liaoning bis 2031 um 5,94 % wachsen. Indiens neue Stahlprojekte und Japans Exporte von Spezialqualitäten gleichen den langsameren chinesischen Bausektor aus.

Nach der Schließung am Großen Salzsee sah sich Nordamerika mit einem engeren Angebot konfrontiert, behielt jedoch einen bedeutenden Marktanteil. Trotz der Zölle auf Importe sind Käufer weiterhin bereit, einen Aufpreis für nicht-chinesische Lieferungen zu zahlen. Dieses Szenario ebnet den Weg für Meerwasservorhaben entlang der Pazifikküste.

Europas Marktanteil hängt weitgehend von den Aktivitäten von Nedmag B.V. in den Niederlanden und der bevorstehenden Verde-Magnesium-Anlage ab. Diese Anlage, die in den kommenden Jahren in Betrieb gehen soll, ist darauf ausgerichtet, Europas Importabhängigkeit zu verringern. Südamerika und der Nahe Osten, angetrieben durch den brasilianischen Düngemittelbedarf und Solenprojekte im Golf-Kooperationsrat (GCC), machen zusammen einen nennenswerten Anteil des Marktes aus.

Wettbewerbslandschaft

Der Markt für Magnesiumverbindungen ist fragmentierter Natur. Kohlenstoffarme Neueinsteiger machen erhebliche Fortschritte. Verde Magnesium hat Finanzierung für einen Elektrolyseweg mit weniger als 5 kg CO₂ in Rumänien gesichert. In Kalifornien betreibt Magrathea Metals ein Pilotprojekt, das mit Küstenwindenergie betrieben wird. Tateho Chemical und Ube Industries haben eine Dominanz bei Oxiden in Halbleiterqualität etabliert, dank ihrer Fähigkeit, Verunreinigungsspezifikationen von weniger als 10 ppm konsistent einzuhalten. Patente im Zusammenhang mit der Soleverwertung und Elektrodialyse haben zugenommen. Chinesische Unternehmen stehen an der Spitze der Massenextraktionsmethoden, während japanische Unternehmen sich auf die Hochreinoxidsynthese konzentrieren. Diese Entwicklungen deuten auf einen Markt für Magnesiumverbindungen hin, der gespalten ist: Rohstoffvolumina profitieren von Skaleneffekten, während Spezialqualitäten auf Prozessinnovation setzen.

Marktführer der Branche für Magnesiumverbindungen

RHI Magnesita

Magnezit Group

Grecian Magnesite

Martin Marietta Magnesia Specialties

Israel Chemicals Ltd. (ICL)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Verde Magnesium, eine strategische Initiative im Rahmen des EU-Gesetzes über kritische Rohstoffe, soll Europas Rückkehr zur Magnesiumproduktion nach einer 25-jährigen Pause markieren und eine nachhaltige und kohlenstoffarme Extraktionsmethode vorantreiben. Das Verde-Magnesium-Projekt kommt der Wiederbelebung der europäischen Magnesiummetallproduktion näher.

- April 2024: PMAP Mine Water Corp und Baymag Inc. unterzeichneten eine Absichtserklärung zur gemeinsamen Entwicklung von KI-gesteuerten Magnesiumoxidsystemen für die Behandlung von Grubenwasser, mit dem Ziel, die neuen Schadstoffgrenzwerte der US-amerikanischen Umweltschutzbehörde einzuhalten.

Berichtsumfang des globalen Marktes für Magnesiumverbindungen

Magnesium bildet eine Reihe nützlicher Verbindungen in Industrie und Biologie, wie Magnesiumcarbonat, Magnesiumchlorid, Magnesiumcitrat, Magnesiumhydroxid und andere. Magnesium und Magnesiumverbindungen werden aus Salzwasser, Solenquellen, Seesolen, Bittern und Mineralien gewonnen. Magnesiumverbindungen haben ein breites Anwendungsspektrum in der Landwirtschaft, im Gesundheitswesen, in der Chemie, im Bauwesen und in anderen Branchen.

Der Markt für Magnesiumverbindungen ist nach Quelle, Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Quelle ist der Markt in Meerwasser, natürliche Solen und andere Quellen unterteilt. Nach Produkttyp ist der Markt in anorganische Chemikalien und organische Chemikalien unterteilt. Nach Endverbraucherbranche ist der Markt in Landwirtschaft, Elektro und Elektronik, Automobilindustrie, Luft- und Raumfahrt, Bauwesen, Feuerfestmaterialien und andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 16 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Meerwasser |

| Natürliche Solen |

| Andere Quellen |

| Anorganische Chemikalien |

| Organische Chemikalien |

| Landwirtschaft |

| Elektro und Elektronik |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Bauwesen |

| Feuerfestmaterialien |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Ozeanien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Meerwasser | |

| Natürliche Solen | ||

| Andere Quellen | ||

| Nach Produkttyp | Anorganische Chemikalien | |

| Organische Chemikalien | ||

| Nach Endverbraucherbranche | Landwirtschaft | |

| Elektro und Elektronik | ||

| Automobilindustrie | ||

| Luft- und Raumfahrt | ||

| Bauwesen | ||

| Feuerfestmaterialien | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Ozeanien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Magnesiumverbindungen im Jahr 2026?

Die Marktgröße für Magnesiumverbindungen beträgt im Jahr 2026 14,58 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 18,72 Milliarden USD erreichen, was einer CAGR von 5,13 % entspricht.

Welches Segment wächst innerhalb der Magnesiumverbindungen am schnellsten?

Elektro- und Elektronikendbereiche verzeichnen mit einer CAGR von 6,31 % das höchste Wachstum, angetrieben durch Flammschutz- und Batterieanwendungen.

Welchen Anteil halten natürliche Solen an der globalen Versorgung?

Natürliche Solen trugen im Jahr 2025 44,38 % zur globalen Produktion bei.

Welche regulatorischen Trends beeinflussen die Nachfrage nach Magnesiumhydroxid?

Strengere Abwasser- und Rauchgasvorschriften, wie das Mandat der US-amerikanischen Umweltschutzbehörde zur 99,5-prozentigen SO₂-Abscheidung, beschleunigen die Einführung von Magnesiumhydroxid in Umweltanwendungen.

Seite zuletzt aktualisiert am: