Marktgröße und Marktanteil des E-Commerce-Lagermarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

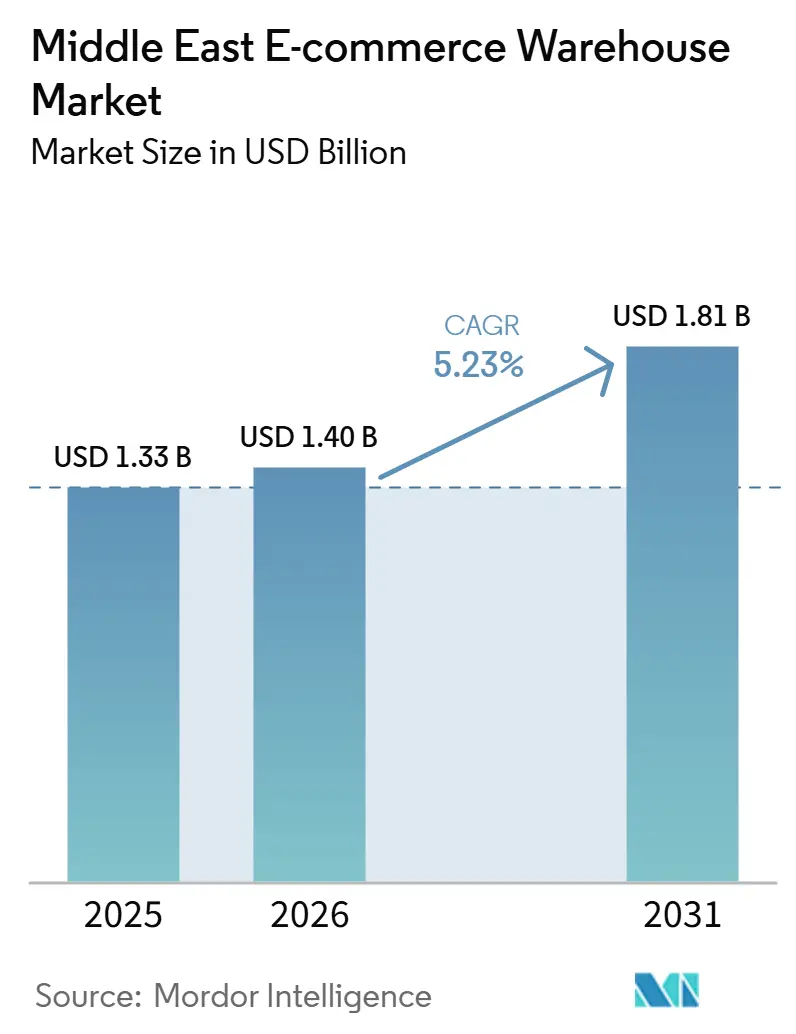

| Marktgröße im Basisjahr (2025) | 1.33 Milliarden US-Dollar |

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

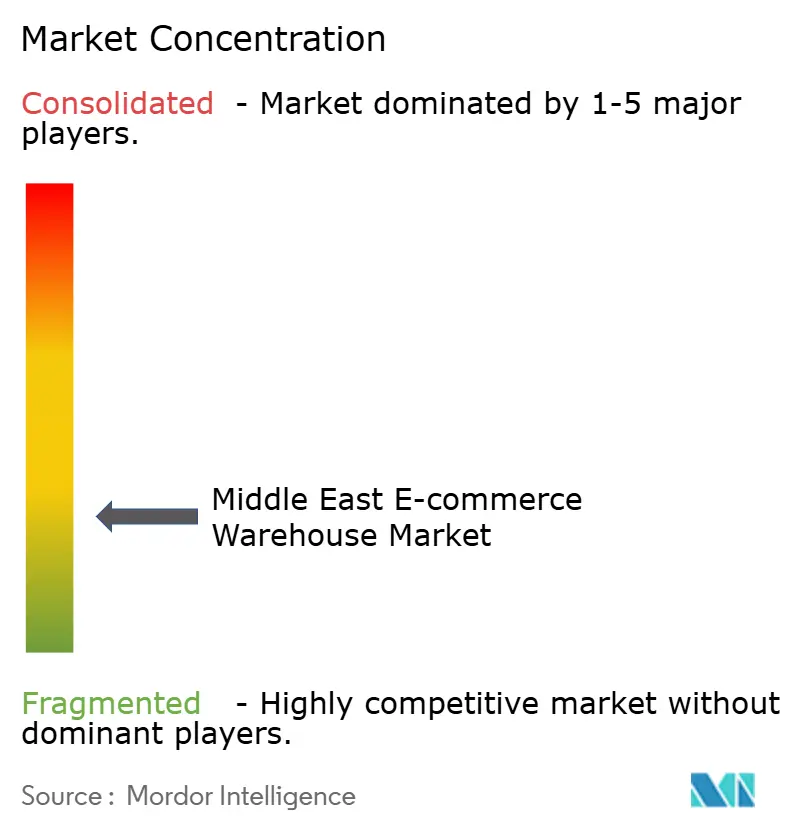

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-Lagermarkts im Nahen Osten von Mordor Intelligence

Die Marktgröße des E-Commerce-Lagermarkts im Nahen Osten wird für 2025 auf 1,33 Milliarden USD, für 2026 auf 1,40 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,81 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,23 % von 2026 bis 2031 entspricht.

Der Markt expandiert, da schnell wachsende Online-Handelsvolumina, eine breitere Akzeptanz digitaler Zahlungsmittel und neue grenzüberschreitende Handelsabkommen die Fulfillment-Zyklen verkürzen und Betreiber dazu veranlassen, intelligentere und besser gelegene Einrichtungen zu bauen.[1]Allgemeine Behörde für Statistik, "Monatliche Groß- und Einzelhandelsindizes," stats.gov.sa Investitionen fließen in temperaturgeführte Gebäude, Last-Mile-Dark-Stores und KI-gestützte Bestandssysteme, während Staatsfonds weiterhin Mega-Logistikparks finanzieren, die Häfen, Flughäfen und Freizonen integrieren. Automatisierungsanbieter finden eine aufnahmebereite Kundenbasis, doch Kapitalbeschränkungen halten viele kleine und mittelgroße Unternehmen auf halbmanuelle Abläufe angewiesen. Die Wettbewerbsintensität verlagert sich hin zu Kompetenztiefe – Kontrollturm-Transparenz, Retourenabwicklung und ESG-Konformität – anstatt zur bloßen Anzahl von Lagern, und Betreiber, die Technologie mit Servicebreite kombinieren können, gewinnen margenstarke Verträge.

Wichtigste Erkenntnisse des Berichts

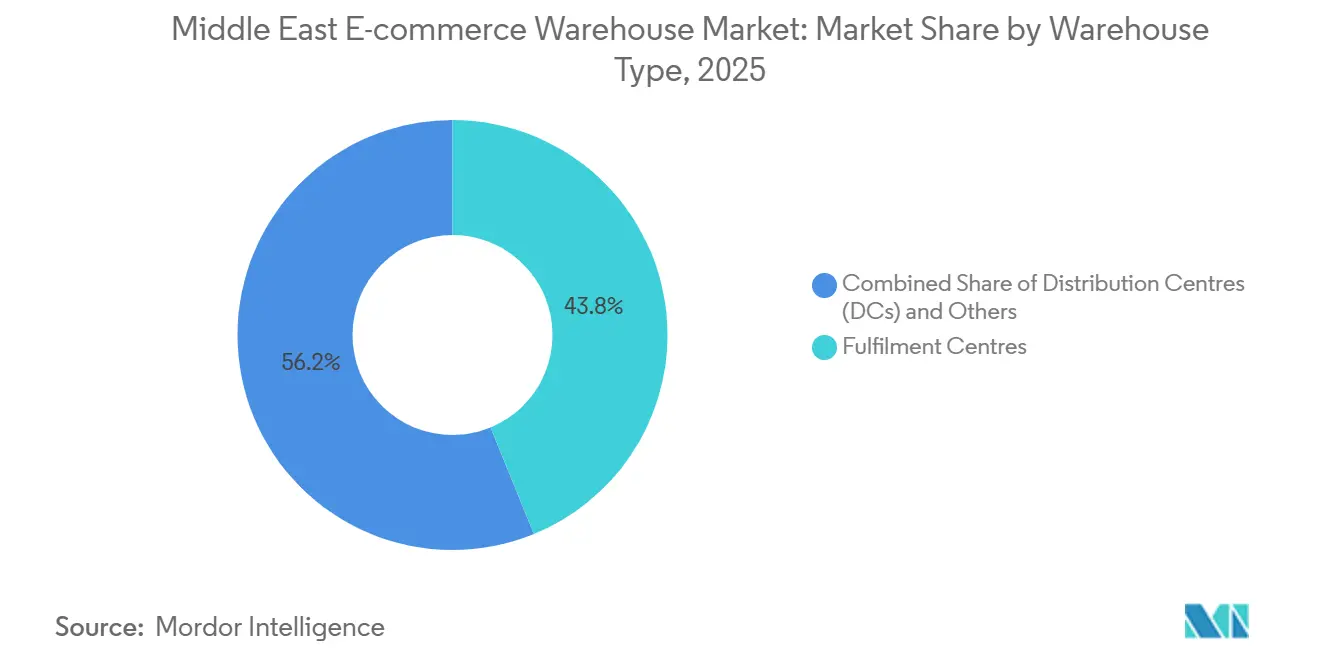

- Nach Lagertyp führten Fulfillment-Center mit einem Anteil von 43,81 % am E-Commerce-Lagermarkt im Nahen Osten im Jahr 2025, während Mikro-Fulfillment-Center und Dark Stores bis 2031 voraussichtlich mit einer CAGR von 10,68 % wachsen werden.

- Nach Serviceart entfiel auf die Lagerung im Jahr 2025 ein Anteil von 50,07 % an der Marktgröße des E-Commerce-Lagermarkts im Nahen Osten, und Mehrwertdienste entwickeln sich bis 2031 mit einer CAGR von 10,15 %.

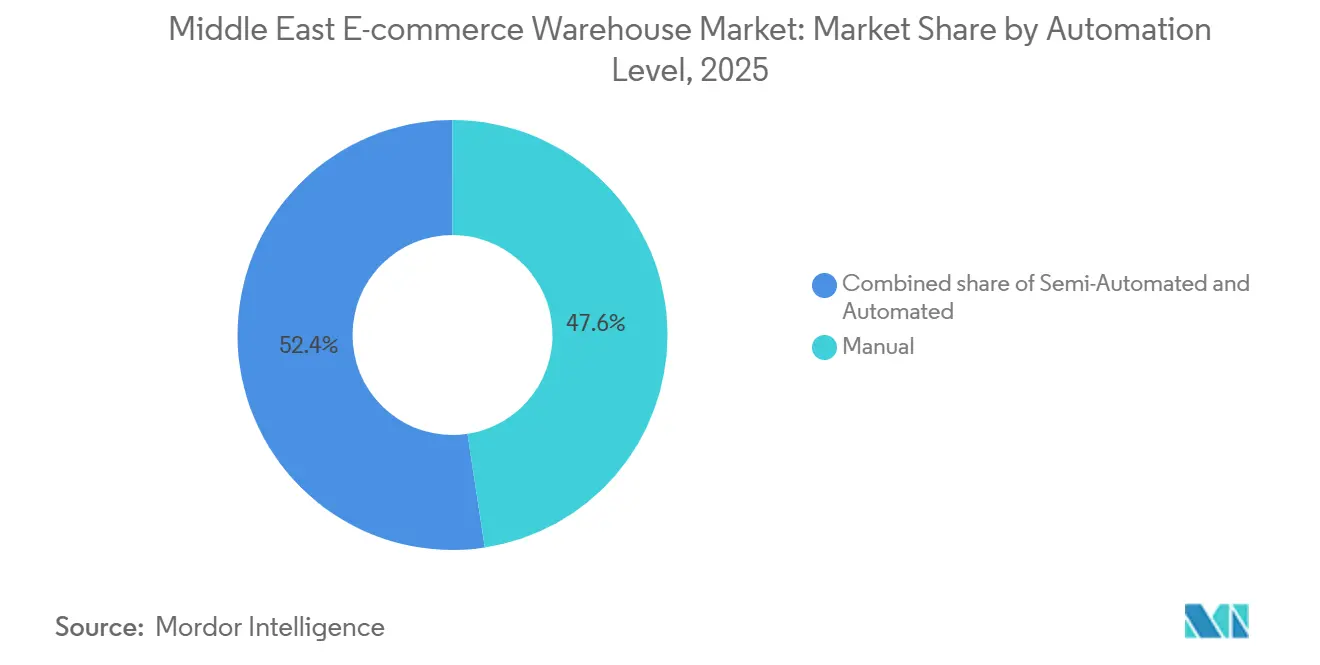

- Nach Automatisierungsgrad behielten manuelle Standorte im Jahr 2025 einen Anteil von 47,6 % am E-Commerce-Lagermarkt im Nahen Osten, während vollautomatisierte Einrichtungen mit einer CAGR von 9,76 % über 2026–2031 am stärksten zu expandieren bereit sind.

- Nach Endnutzer entfielen auf Unterhaltungselektronik im Jahr 2025 27,14 % der Marktgröße des E-Commerce-Lagermarkts im Nahen Osten; Lebensmittel und FMCG ist das am schnellsten wachsende Segment mit einer CAGR von 10,26 % bis 2031.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 31,53 % am E-Commerce-Lagermarkt im Nahen Osten, und die Vereinigten Arabischen Emirate werden voraussichtlich das schnellste Wachstum mit einer CAGR von 6,08 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des E-Commerce-Lagermarkts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Durchdringung digitaler Zahlungsmittel erschließt vorausbezahlte Fulfillment-Kapazitäten | +1.6% | VAE, Saudi-Arabien, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Regionale Freihandelsabkommen verkürzen die innerhalb des GCC anfallenden Zollabfertigungszeiten | +1.3% | Alle GCC- Märkte | Mittelfristig (2–4 Jahre) |

| Pandemiebedingte Verlagerung hin zur vorrangig digitalen Bestellung von Lebensmitteln und Arzneimitteln | +1.1% | Dubai, Riad, Doha | Kurzfristig (≤ 2 Jahre) |

| Plug-and-Play- 4PL-Kontrolltürme ermöglichen KMU die grenzüberschreitende Skalierung | +0.8% | Dubai, Dschidda, Kuwait-Stadt | Mittelfristig (2–4 Jahre) |

| Rasanter Aufstieg von Recommerce-Plattformen der Kreislaufwirtschaft, der dedizierte Retourenzentren antreibt | +0.7% | VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bestandsprognose-Engines rechtfertigen Hochdurchsatz-Automatisierung | +0.9% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Durchdringung digitaler Zahlungsmittel erschließt vorausbezahlte Fulfillment-Kapazitäten

Digitale Geldbörsen und Kauf-jetzt-zahle-später-Optionen haben die Bargeldabwicklung aus dem Lager auf Fintech-Schienen verlagert. Vorausbezahlte Bestellungen reduzieren die Bindung von Betriebskapital, ermöglichen schlankere Sicherheitsbestände und erlauben es Fulfillment-Teams, eine Lieferung am selben Tag ohne Schritte zur Abstimmung von Nachnahmebeträgen zuzusagen. Geringeres Diebstahlrisiko und niedrigere Versicherungsprämien bieten einen Kostenvorteil, und die Echtzeit-Bestätigungs-APIs der Banken lösen nun innerhalb von Minuten nach dem Checkout die Kommissionierungswellen im Lager aus. Schnellere Bargeldzyklen sind besonders in den VAE erkennbar, wo die Vorauszahlungsquote bereits über 70 % der Online-Bestellungen liegt, was Betreibern Spielraum zur Skalierung ohne proportionalen Lageraufbau gibt.

Regionale Freihandelsabkommen verkürzen die innerhalb des GCC anfallenden Zollabfertigungszeiten

Die Erweiterung des integrierten GCC-Zolltarifs im Januar 2025 hat ehemals nationale Netzwerke in einen regionalen Pool verwandelt. Harmonisierte Codes und die einheitliche Zollabfertigung ermöglichen es einem Fulfillment-Center in Riad, Käufer in Kuwait oder Oman in unter 72 Stunden ohne erneute Zollanmeldung zu beliefern.[2]GCC-STAT, "GCC Integrated Tariff Handbook," gccstat.org Saudi-Arabiens 50-jährige Steuerbefreiungen innerhalb neuer Sonderwirtschaftszonen für integrierte Logistik beschleunigen die Hub-and-Spoke-Verlagerung, während Dubai seine Bonded-Korridore nutzt, um Häfen und Flughäfen synchron zu halten. Die Handelshemmnisse sinken am schnellsten bei hochfrequentierten Gütern wie Smartphones und Fast Fashion, was Betreibern neue Möglichkeiten bietet, Bestände einmal einzulagern und sie mehrfach im gesamten Golfraum zu verkaufen.

Pandemiebedingte Verlagerung hin zur vorrangig digitalen Bestellung von Lebensmitteln und Arzneimitteln

Die rasche Expansion des E-Commerce-Lagermarkts im Nahen Osten wird durch die dauerhafte Verlagerung der Verbraucher hin zur hochfrequenten digitalen Nachbestellung von Grundbedarfsgütern angetrieben. Dies hat massive Investitionen in hyperlokale Dark Stores und automatisierte Kühlketteninfrastruktur erforderlich gemacht, um den regionalen Anstieg der On-Demand-Lieferung von Lebensmitteln und Arzneimitteln zu unterstützen. Online bestellte Lebensmittelkörbe blieben auch nach dem Ende der Lockdowns auf hohem Niveau. Kühlkettenknoten müssen nun pharmazeutische Rückverfolgbarkeitsstandards erfüllen, Temperaturprotokolle und Chargenseriennummern führen, die Regulierungsbehörden auf Anfrage prüfen können.[3]Ministerium für Gesundheit und Prävention, "Leitfaden zur Kühlkettenkonformität 2026," mohap.gov.ae Erhebliche Investitionen fließen in Mehrtemperatur-Zwischengeschosse sowie IoT-Sensoren, die das Personal warnen, bevor das Verderbnisrisiko ansteigt.

Plug-and-Play-4PL-Kontrolltürme ermöglichen KMU die grenzüberschreitende Skalierung

Vierparteienlogistik-Plattformen (4PL) kombinieren Cloud-Lagerverwaltungssysteme, Multi-Carrier-Versand und Compliance-Dienste, sodass eine Mikromarke in Kuwait über Nacht im gesamten Golfraum verkaufen kann. Durch die Bündelung der KMU-Nachfrage verhandeln sie Volumenpreise für Flächen und Transport und schleusen mehr Paletten durch bestehende Lager ohne Neubau. Investoren steckten 9 Millionen USD in den GCC-Rollout von Locad, um die Asset-Light-Attraktivität des Modells zu nutzen. Für Betreiber bedeuten White-Label-Kontrolltürme langfristige Verträge, da Händler ihre Storefronts und Kundenzusagen in die Workflows der Plattform einbetten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an erstklassigen Logistikflächen außerhalb von Freizonen treibt Mietprämien in die Höhe | -0.9% | Dubai, Abu Dhabi, Riad | Kurzfristig (≤ 2 Jahre) |

| Volatile Industriestromtarife schmälern die Gewinnmargen in der Kühlkette | -0.5% | Saudi- Arabien, VAE | Mittelfristig (2–4 Jahre) |

| ESG- Offenlegungspflichten erhöhen die Investitionsausgaben für solar betriebene und CO₂-neutrale Lager | -0.4% | VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Anhaltende Nachnahme-Zahlungen erschweren Retourenlogistikabläufe und die Bargeldeinziehung | -0.3% | Ägypten, sekundäre GCC-Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an erstklassigen Logistikflächen außerhalb von Freizonen treibt Mietprämien in die Höhe

Die meisten modernen Lager befinden sich innerhalb von Freizonen, und Flächen außerhalb davon verfügen häufig nicht über ausreichende Gebäudehöhen, Brandschutzsysteme oder Klarheit bei der ausländischen Eigentümerschaft. Die Mieten in den erstklassigen Korridoren Dubais stiegen 2025 zweistellig, da das Angebot hinter der Nachfrage zurückblieb und zweitklassige Betreiber in Randlagen mit schlechteren Straßenanbindungen gedrängt wurden. Spekulative Entwickler beginnen mit dem Bau, doch Genehmigungsverfahren dauern Jahre, sodass die Kapazitätsengpässe anhalten werden. Maßgeschneiderte Bauprojekte binden Mieter, erfordern jedoch langfristige Mietverträge, die kleinere Marken zögern zu unterzeichnen, was den Markteintritt für neue Akteure schwierig hält.

Volatile Industriestromtarife schmälern die Gewinnmargen in der Kühlkette

GCC-Subventionsreformen bedeuten, dass die Kilowattstundenpreise nun vierteljährlich schwanken, und Kühlräume können 40 % der Betriebskosten eines Standorts verbrauchen. Betreiber sichern sich ab, indem sie Dachsolaranlagen und Batteriespeicher installieren. Das Teileverteilzentrum von Ford in Dubai fügte ein 400-kW-System hinzu, doch die Amortisationszeit verlängert sich, wenn die Tarife wieder sinken. Uneinheitliche Reformen schaffen Kostengefälle: Ein Gefrierraum in Riad kann doppelt so hohe Stromkosten haben wie sein Pendant in Bahrain, was Vertragsangebote verzerrt. Eine solche Unberechenbarkeit verzögert Investitionen in neue Kühlanlagen, es sei denn, ein erstklassiger Lebensmittelhändler garantiert mehrjährige Volumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Fulfillment-Center verankern regionale Netzwerke

Fulfillment-Center machten im Jahr 2025 43,81 % des Marktanteils des E-Commerce-Lagermarkts im Nahen Osten aus, was ihre Rolle als Multi-Channel-Bestandspools widerspiegelt, die Fernverkehrs-, Paket- und Click-and-Collect-Netzwerke bedienen. Typischerweise 10.000–50.000 m² groß, befinden sie sich auf stadtnahen Flächen, die Miete mit Zugang zu Häfen und Autobahnen in Einklang bringen. Betreiber statten sie mit Hochregallagern, Zwischengeschossen für Mehrwertdienste und Lagerverwaltungssystem-Integrationen aus, die mit Carrier-APIs synchronisiert werden. Die Nachfrage ist stabil, da Händler von einzelnen Lagerräumen zu gemeinsam genutzten Drittanbieterstandorten wechseln, wo sie Skaleneffekte erzielen, ohne Vermögenswerte besitzen zu müssen.

Urbane Dark Stores und Mikro-Fulfillment-Center verzeichnen mit einer CAGR von 10,68 % bis 2031 das schnellste Wachstum, angetrieben von Quick-Commerce-Apps, die eine 30-minütige Lebensmittel- oder Arzneimittellieferung versprechen. Diese 300–2.000 m² großen Knoten sind auf meistverkaufte Artikel spezialisiert, nutzen dichte behälterbasierte Raster und profitieren von KI, die die Nachfrage im Stadtviertel stundenweise prognostiziert. Die Marktgröße des E-Commerce-Lagermarkts im Nahen Osten für Mikro-Fulfillment ist noch bescheiden, doch die Flächenknappheit in Innenstadtlagen hat kreative Lösungen wie Untergeschosse in Einkaufszentren und Dachgeschossumbauten hervorgebracht. Der 23.000 m² große Standort von Kuehne + Nagel in Dubais EZDubai-Zone zeigt, wie etablierte Drittlogistikanbieter große Fulfillment-Hallen mit angrenzenden Mikro-Hubs kombinieren, um sowohl Massenlagerung als auch ultraschnelle Lieferung abzudecken.

Nach Serviceart: Lagerung dominiert, aber Mehrwertdienste beschleunigen sich

Lagerdienstleistungen generierten im Jahr 2025 50,07 % der Marktgröße des E-Commerce-Lagermarkts im Nahen Osten, da der E-Commerce nach wie vor auf sicherer, klimatisierter Bestandshaltung beruht. Palettenstellplätze, lichte Höhe und Brandschutz bleiben die primären Mietkriterien für die meisten Mieter. Die Kommoditisierung hält die Margen jedoch gering, und Betreiber suchen nach beständigeren Einnahmequellen. Mehrwertdienste, die mit einer CAGR von 10,15 % wachsen, umfassen Kitting, Postponement-Fertigung, personalisierte Verpackung und Fotostudios. Die Marktgröße des E-Commerce-Lagermarkts im Nahen Osten, die mit solchen Dienstleistungen verbunden ist, steigt, da Marken lokale Anpassungen verlangen, um Lieferketten zu verkürzen und Sprach- oder regulatorischen Kennzeichnungsvorschriften zu entsprechen.

Die 23.200 m² große Einrichtung von Expeditors in Dubai South veranschaulicht diesen Wandel und bietet Auftragsmanagement, Retourenbewertung und Exportdokumentation unter einem Dach. Marken zahlen Aufschläge für Last-Minute-Lokalisierung, die regionsspezifische Markteinführungen oder saisonale Bundles ermöglicht. Kommissionierung und Verpackung bleiben unverzichtbar, doch die Automatisierung hier – sprachgesteuerte Headsets, Pick-to-Light-Regale – reduziert die Arbeitsminuten pro Bestellung und verlagert die Wettbewerbspositionierung auf höherwertige Montage- oder Anpassungsaufgaben anstelle einfacher Karton-ein, Karton-aus-Abläufe.

Nach Automatisierungsgrad: Manuelle Standorte dominieren noch, aber Roboter gewinnen an Boden

Manuelle Einrichtungen hielten im Jahr 2025 einen Anteil von 47,6 % am E-Commerce-Lagermarkt im Nahen Osten, bevorzugt von mittelgroßen Händlern aufgrund geringerer Anfangsinvestitionen und der Flexibilität, unregelmäßige Formen oder begrenzte Volumina zu handhaben. Mitarbeiter führen Wareneingang, Einlagerung und Kommissionieraufgaben mit Funkscannern und Gabelstaplern durch. Halbautomatisierte Standorte überbrücken die Lücke, indem sie in den verkehrsreichsten Bereichen Förderbänder, Vertikallifte oder Kommissionierroboter hinzufügen. Vollautomatisierte Gebäude, obwohl heute noch eine Minderheit, wachsen mit einer CAGR von 9,76 % am schnellsten, da die Robotikkosten sinken und der Arbeitskräftemangel zunimmt.

Die Marktgröße des E-Commerce-Lagermarkts im Nahen Osten, die mit automatisierten Abläufen verbunden ist, expandiert immer dann, wenn der Durchsatz 3.000 Bestellungen pro Stunde übersteigt und die Genauigkeitsanforderungen 99,9 % erreichen. Swisslogs AutoStore-Raster vervierfachen die Lagerdichte und verkürzen die Transportwege, wodurch Automatisierung auch dort rentabel wird, wo Flächen teuer sind. Betreiber finanzieren diese Systeme durch mehrjährige Verträge mit Ankermietern und stimmen Abschreibungspläne auf Umsatzsicherheit ab. In moderne Lagerverwaltungssysteme integrierte grüne Leistungs-Dashboards helfen Vermietern, ESG-Ziele zu erreichen und gleichzeitig zusätzliche Kilowatteinsparungen durch die Steuerung des Roboterladens außerhalb der Spitzenzeiten zu erzielen.[4]Swisslog, "AutoStore-Implementierungen im GCC," swisslog.com

Nach Endnutzerbranche: Elektronik dominiert, Lebensmittel wachsen rasant

Unterhaltungselektronik machte im Jahr 2025 27,14 % der Marktgröße des E-Commerce-Lagermarkts im Nahen Osten aus und ist auf Sicherheitskäfige, serialisierte Rückverfolgung und antistatische Zonen angewiesen, um hochwertige Güter schnell und sicher zu bewegen. Kurze Produktlebenszyklen erfordern einen raschen Umschlag; daher bevorzugen Elektronikhersteller Lager, die für die Automatisierung von Inventurzählungen und Echtzeit-Bestandswarnungen ausgestattet sind. Der Anteil spiegelt wohlhabende Golfkäufer wider, die häufig Telefone und Wearables aufrüsten.

Lebensmittel und schnelldrehende Konsumgüter (FMCG) führen das Wachstum mit einer CAGR von 10,26 % bis 2031 an. Kühl-, Kalt- und Umgebungstemperaturkammern koexistieren in einzelnen Einrichtungen, und lebensmittelechte Regale erfüllen strenge Hygienevorschriften. RSA Cold Chains 40.000-Paletten-Komplex in Dschebel Ali demonstriert multimodale Reichweite und liefert Milch landesweit innerhalb von Stunden, während er pharmazeutische Artikel beherbergt, die 2–8 °C benötigen. Die Marktgröße des E-Commerce-Lagermarkts im Nahen Osten für gekühlte Produkte ist heute noch kleiner, expandiert aber schnell, da regionale Lebensmittelketten Online-Warenkörbe vorantreiben und Einstunden-Lieferfenster anbieten.

Geografische Analyse

Saudi-Arabien machte im Jahr 2025 31,53 % des regionalen Marktes aus, was Vision-2030-Programme widerspiegelt, die Kapital in Straßen-, Schienen- und Luftfrachtknoten investieren und gleichzeitig 50-jährige Steuerbefreiungen innerhalb von Sonderwirtschaftszonen für integrierte Logistik anbieten. DP Worlds 240 Millionen USD großer, 185.000 m² umfassender Bonded-Logistikpark am Islamischen Hafen Dschidda veranschaulicht die Ankunft erstklassiger Bestände in hohem Tempo. Zollgebührensenkungen auf 0,15 % des Warenwerts im Oktober 2024 verbesserten die grenzüberschreitende Wirtschaftlichkeit und machten Riad zu einem natürlichen Knotenpunkt für länderübergreifende E-Commerce-Ströme.

Die Vereinigten Arabischen Emirate werden voraussichtlich bis 2031 mit einer CAGR von 6,08 % wachsen, da Dubai South sich als digitale Handels-Sandbox etabliert, in der Bonded-Luft-See-Korridore die Verweildauer verkürzen, und Abu Dhabis KEZAD-Megazone fertigungsnahe Logistik anzieht. Ausgereifte Hafen- und Flughafennetzwerke halten die Verweildauer gering. Dark Stores in der Nähe von Dubai Marina erfüllen die Lebensmittelnachfrage in unter einer Stunde, während Mikro-Fulfillment-Knoten in Einkaufszentren zeigen, wie die Emirate knappe Stadtflächen für Last-Mile-Gewinne monetarisieren.

Kleinere Golfstaaten verfolgen Nischenstrategien: Katar konzentriert sich auf hochwertige Verderblichkeiten über den Hamad-Hafen, und Bahrain nutzt seinen Freihandelszugang zur Ostprovinz Saudi-Arabiens. Ägypten bietet Skalierung außerhalb des Golfs; die langfristigen Konzessionen der AD Ports Group zur Modernisierung von Safaga und anderen Roten-Meer-Häfen verbinden Golflieferanten mit nordafrikanischen Verbrauchern. Obwohl Infrastrukturlücken bestehen, genießen Erstmover-Betreiber niedrigere Grundstückskosten und aufgestaute Nachfrage, was Ägypten und Oman zu künftigen Wachstumszentren positioniert, sobald die regulatorische Klarheit verbessert wird.

Wettbewerbslandschaft

Der Wettbewerb fragmentiert sich in Kompetenzebenen. Staatlich unterstützte Giganten wie das von ADQ gestärkte Aramex und DP World verfügen über günstiges Kapital und vorrangigen Landzugang, was es ihnen ermöglicht, länderübergreifende Parks, Solardächer und Robotik ohne Bilanzbelastung auszurollen. Globale Integratoren wie DHL, FedEx und UPS setzen bewährte Technologie-Stacks und globale Kundenverträge ein, um umsatzstarke Einzelhändler zu binden. Nischenspezialisten konzentrieren sich auf regulierte Branchen wie Pharma oder Luxusretouren und erzielen durch Expertise Margenaufschläge.

Strategische Schritte konzentrieren sich auf vertikale Integration. DP World leitet Fracht direkt von seinen Häfen in angrenzende E-Commerce-Lagerhallen, wodurch Kurzstreckentransporte entfallen. DHL verpflichtete sich bis 2030 zu Investitionen von 570 Millionen USD in die Automatisierung im Nahen Osten und fügte Sortierer und Robotik hinzu, die Spitzenvolumina an Singles-Day-Tagen problemlos bewältigen. ADQs Übernahme von Aramex im Jahr 2025 verleiht einem Paketmarktführer staatliches Gewicht und deutet auf eine tiefere Integration mit der Bauchkapazität von Abu Dhabis Etihad Cargo hin.

Technologie ist das neue Schlachtfeld. KI-gestützte Kontrolltürme liefern Echtzeit-Bestandswärmekarten, prädiktive Nachbestellung und CO₂-Dashboards. Betreiber, die proprietäre Datenschichten aufbauen, erhöhen die Wechselkosten, da Händler, die ihre Storefronts an eine API binden, zögern, Prozesse anderswo neu zu gestalten. ESG-Kompetenz differenziert auf der Ausschreibungsstufe: Mieter fordern nun LEED-Gold- oder Solarabdeckungsschwellenwerte, bevor sie mehrjährige Mietverträge unterzeichnen. Kleinere lokale Akteure, die zwischen Kapitalintensität und zunehmendem Compliance-Druck eingeklemmt sind, könnten Joint Ventures anstreben, um zu überleben, oder sich für eine Übernahme positionieren.

Marktführer der E-Commerce-Lagerbranche im Nahen Osten

Aramex

UPS Supply Chain Solutions

FedEx Logistics

DHL Group

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Agility Logistics Parks unterzeichnete Grundsatzvereinbarungen zur Strukturierung eines Joint Ventures mit der ROSHN Group, einem Unternehmen des saudi-arabischen Public Investment Fund. Das Joint Venture zielt darauf ab, einen massiven Logistik- und Lagerpark von 1 bis 1,5 Millionen Quadratmetern in einem strategischen saudi-arabischen Korridor zu entwickeln, um die Handelseffizienz und regionale Lieferketten zu unterstützen.

- Januar 2026: CEVA Logistics eröffnete ein dediziertes 22.900 m² großes E-Commerce-Fulfillment-Lager in der Freizone Dubai South. Mit einem starken Fokus auf Nachhaltigkeit gebaut, verfügt es über 1.600 m² Solarmodule, vollständige B2B/B2C-Fulfillment-Kapazitäten und fortschrittliche Lagerverwaltungssysteme, die bereits bei der Eröffnung täglich über 30.000 Einheiten verarbeiten.

- Dezember 2025: DHL Group eröffnete offiziell sein neu erweitertes Innovationszentrum für den Nahen Osten und Afrika (MEA). Parallel dazu kündigte DHL Supply Chain eine Investition von 120 Millionen EUR an, um ein 55.000 m² großes, CO₂-neutrales Multi-User-Kontraktlogistiklager in Dubai South zu entwickeln, das globale und regionale Lieferketten bedienen soll.

- Dezember 2025: DSV erweiterte seinen regionalen Logistik-Fußabdruck durch die Ankündigung eines 30.000 m² großen Logistikzentrums in Dschebel Ali South, Dubai. Die für hochvolumige Kontraktlogistik konzipierte Einrichtung verfügt über 22 m hohes Hochregallager, 74.000 Palettenstellplätze und fortschrittliche temperaturgeführte Kammern für FMCG- und Pharmakunden.

Berichtsumfang des E-Commerce-Lagermarkts im Nahen Osten

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores und Mikro-Fulfillment-Center |

| Sonstige (Retourenlogistikzentren, Zolllager, hybride Nutzflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) |

| Manuell |

| Halbautomatisiert |

| Automatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und FMCG |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtungsgegenstände |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Ägypten |

| Übriger Naher Osten |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores und Mikro-Fulfillment-Center | |

| Sonstige (Retourenlogistikzentren, Zolllager, hybride Nutzflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Automatisiert | |

| Nach Endnutzerbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und FMCG | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltswaren und Einrichtungsgegenstände | |

| Sonstige | |

| Nach Land (Wert) | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman | |

| Ägypten | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Umsätze im E-Commerce-Lagerbereich im Nahen Osten bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,81 Milliarden USD erreichen und von 1,33 Milliarden USD im Jahr 2025 mit einer CAGR von 5,23 % wachsen.

Welcher Lagertyp führt heute die regionalen Umsätze an?

Fulfillment-Center halten 43,81 % der Umsätze von 2025, da sie Bestandsbreite mit Multi-Channel-Versandkapazität in Einklang bringen.

Was ist das am schnellsten wachsende Endnutzersegment?

Lebensmittel und FMCG werden voraussichtlich bis 2031 mit einer CAGR von 10,26 % wachsen, da Verbraucher ihre Online-Bestellgewohnheiten beibehalten und gekühlte Lieferungen nachfragen.

Warum gewinnen automatisierte Lager an Beliebtheit?

KI-gestützte Nachfrageprognosen liefern nun Fehlerquoten von unter 5 %, was den Kapitalaufwand für Robotik durch die Steigerung des Durchsatzes und die Senkung der Arbeitskosten rechtfertigt.

Wie unterstützen die Golfregierungen den Sektor?

Visionsorientierte Programme gewähren lange Steuerbefreiungen, investieren in Mega-Parks wie den Logistikpark Dschidda und vereinheitlichen Zollcodes, um grenzüberschreitende E-Commerce-Ströme zu beschleunigen.

Was hält manuelle Einrichtungen trotz des Aufstiegs der Robotik relevant?

Geringere Anfangsinvestitionen, Flexibilität für unregelmäßig geformte oder geringvolumige Artikel und einfachere Personalbesetzung machen manuelle Standorte für kleinere Händler attraktiv, die eine vollständige Automatisierung noch nicht rechtfertigen können.

Seite zuletzt aktualisiert am: