Größe und Marktanteil des Fliesenmarkts Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

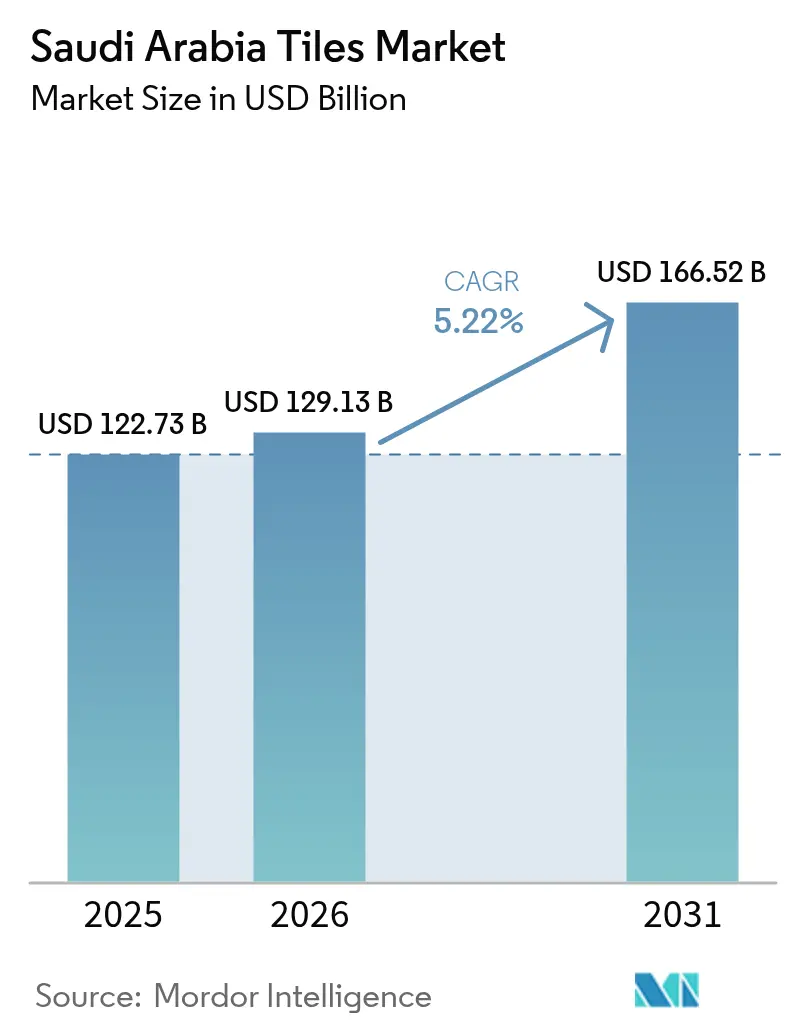

| Marktgröße im Basisjahr (2025) | 122.73 Milliarden US-Dollar |

| Marktgröße (2026) | 129.13 Milliarden US-Dollar |

| Marktgröße (2031) | 166.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fliesenmarkts Saudi-Arabien durch Mordor Intelligence

Die Größe des Fliesenmarkts Saudi-Arabien wird für das Jahr 2026 auf 129,13 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 122,73 Milliarden USD, mit Projektionen für 2031 von 166,52 Milliarden USD, was einem Wachstum mit einer CAGR von 5,22 % über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt den Baukonstruktionsimpuls wider, der durch die Wohnbauziele von Vision 2030, einen Boom an Mega-Projekten und Hypothekenreformen ausgelöst wurde, welche den Zugang zu Wohneigentum im gesamten Königreich erweitert haben. Die Nachfrage verschiebt sich entscheidend in Richtung Keramik- und Porzellankategorien, da langlebige Oberflächen die Leistungsanforderungen des saudi-arabischen Baugesetzbuchs und die ästhetischen Erwartungen an Premium-Wohn- und Gewerbeprojekte erfüllen. Logistik-Upgrades – neue Schienenkorridor, automatisierte Lager und multimodale Frachtdrehkreuze – verkürzen die Lieferzeiten und reduzieren Bruchschäden, wodurch inländische und importgetriebene Lieferketten gestärkt werden. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter etwa 65 % des Gesamtumsatzes halten, während mehr als 30 kleinere Marken preissensible Nischen besetzt halten und damit Produktinnovation sowie segmentierte Marketingstrategien vorantreiben[1]Saudi Industrial Development Fund, "Analyse des Fertigungssektors," sidf.gov.sa..

Wesentliche Erkenntnisse des Berichts

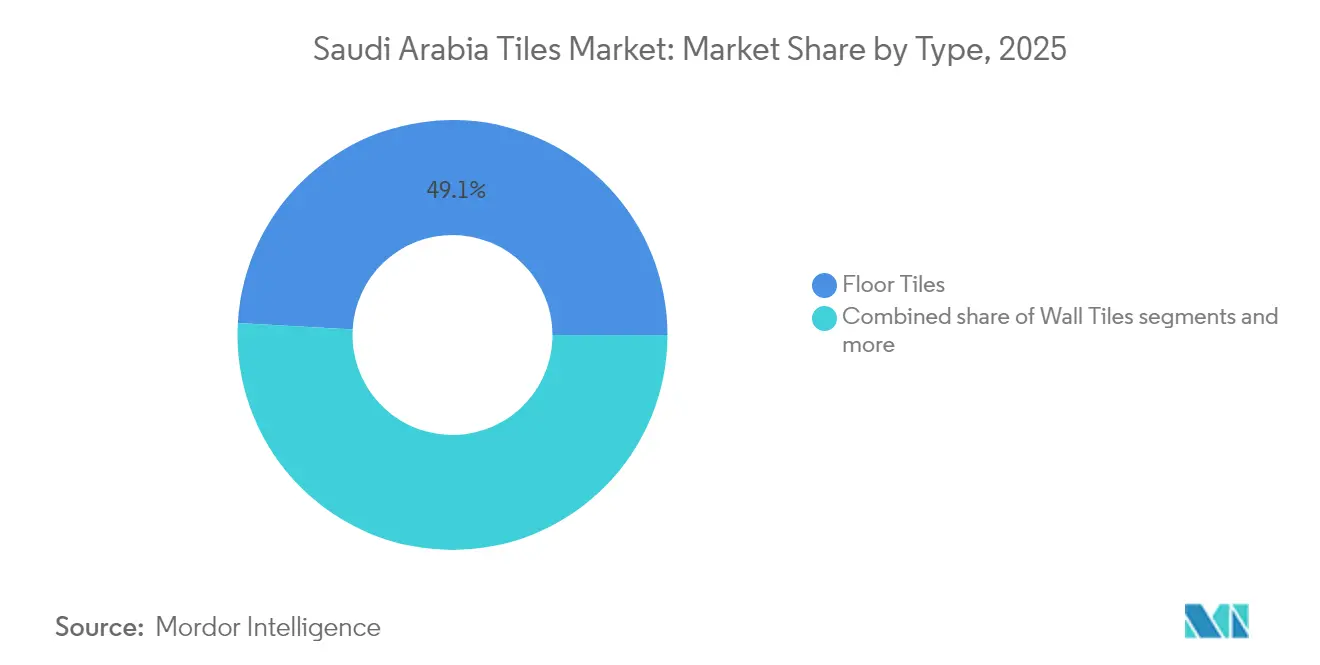

- Nach Typ führten Bodenfliesen mit einem Anteil von 49,12 % am Fliesenmarkt Saudi-Arabien im Jahr 2025, während Dachziegel mit der schnellsten CAGR von 8,54 % bis 2031 expandieren.

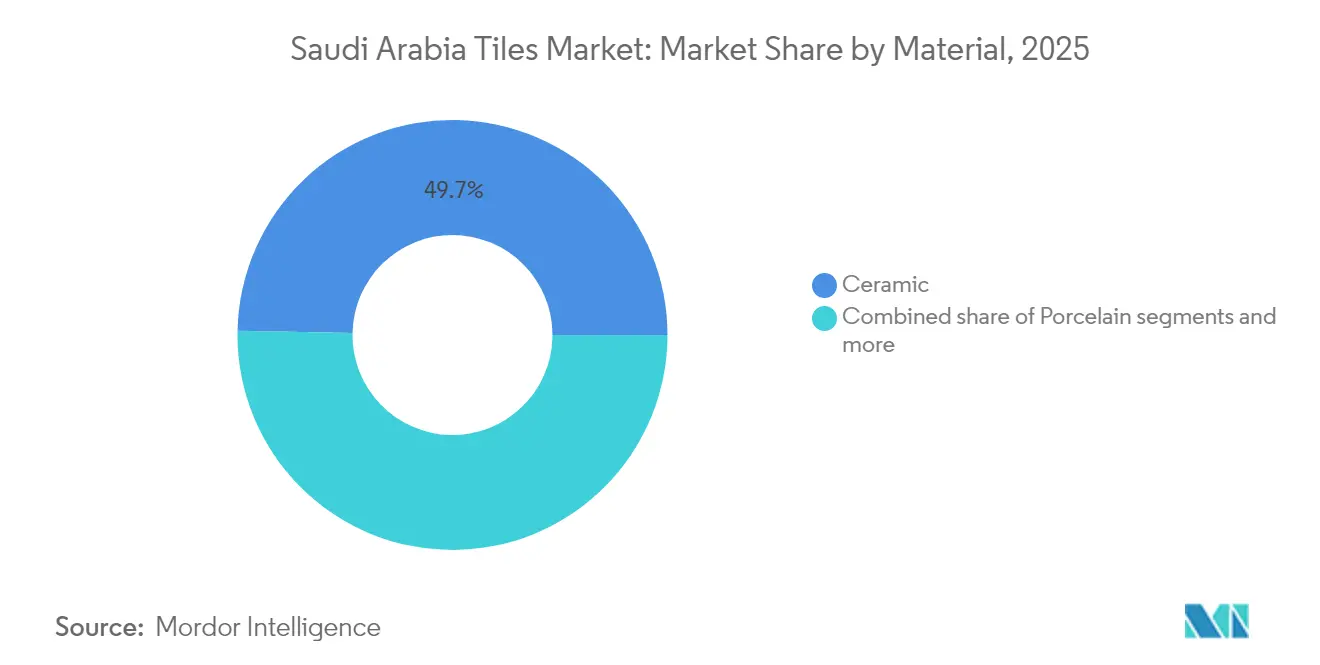

- Nach Material nahm Keramik mit 49,68 % den größten Anteil am Fliesenmarkt Saudi-Arabien im Jahr 2025 ein, während Porzellan bis 2031 eine CAGR von 7,61 % verzeichnet.

- Nach Endverbraucher entfiel auf das Wohnsegment ein Anteil von 57,05 % am Fliesenmarkt Saudi-Arabien im Jahr 2025, jedoch beschleunigen sich gewerbliche Anwendungen mit einer CAGR von 8,42 % bis 2031.

- Nach Geografie erfasste die Zentralregion 33,10 % des Fliesenmarktanteils Saudi-Arabiens im Jahr 2025, und die Nordregion wird voraussichtlich mit einer CAGR von 10,52 % bis 2031 stark zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Fliesenmarkts Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum im Wohnungsbau im Rahmen von Vision 2030 | +1.8% | National, am stärksten in der Zentral- und Westregion | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Mega-Projekte (NEOM, Red Sea, Diriyah, Qiddiya) | +1.5% | Nord- und Westregion | Langfristig (≥ 4 Jahre) |

| Präferenzverschiebung hin zu Keramik- und Porzellankacheln | +1.2% | National, Premium-Städte | Kurzfristig (≤ 2 Jahre) |

| Verbesserung der Einzelhandels- und Logistikinfrastruktur | +0.8% | Landesweit, frühe Gewinne in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize ("Made in Saudi") zur Ankurbelung der inländischen Produktion | +1.0% | Landesweit, starke Akzeptanz in Industriezonen | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach hochwertigen Albedo-Fliesen zur Reduzierung der Kühllasten | +0.9% | Zentral- und Westregion mit hoher Sonneneinstrahlung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum im Wohnungsbau im Rahmen von Vision 2030

Das Sakani-Programm von Vision 2030 lieferte im Jahr 2024 374.000 Wohneinheiten, von denen jede durchschnittlich 120 m² fliesenbelegte Flächen in Küchen, Badezimmern und Wohnräumen aufweist. Hypothekenregeln, die die Anspruchsvoraussetzungen für Kreditnehmer erweiterten, erhöhten die Wohneigentumsquote im Vergleich zu 2024 um 47 % und erzeugten eine anhaltende Nachfrage im Fliesenmarkt Saudi-Arabien[2]Saudi-Zentralbank, "Jahresbericht des Wohnbauprogramms 2024," sama.gov.sa. . Bauträger schreiben Materiallebensdauern von mindestens 25 Jahren vor und bevorzugen Keramik- und Porzellanformate, die eine geringe Wasseraufnahme und Thermowechselbeständigkeit nachweisen. Riad, Dschidda und King Abdullah Economic City machen den Großteil der genehmigten Baugenehmigungen aus und konzentrieren die Vertriebsströme in diesen Zonen. Lieferanten nutzen lokalisierte Lagerhaltung, um Bestände in der Höhe von Just-in-Time-Niveaus aufrechtzuerhalten und Lagerengpässe bei schnell drehenden Bestandseinheiten zu verhindern.

Pipeline staatlich geförderter Mega-Projekte

NEOMs Mega-Stadt mit einem Volumen von 500 Milliarden USD ist bis 2030 vorgesehen, um mehr als 15 Millionen m² Fliesen in Wohn-, Gewerbe- und Infrastrukturflächen zu verbrauchen[3]NEOM Company, "Entwicklungsupdates," neom.com. . Der Hospitality-Cluster des Red Sea Project benötigt rutschfeste und hochwertige Albedo-Dachziegel, die die Kühllast im Vergleich zu herkömmlichen Materialien um bis zu 30 % senken. Qiddiya und Diriyah Gate erweitern die Premium-Nachfragepools für dekorative Porzellannmosaiken, während abgelegene Projektstandorte Anbieter mit agiler Logistik und Vor-Ort-Lagerkapazitäten bevorzugen. Fliesenhersteller reagieren darauf, indem sie Kapazitäten für großformatige Platten und in Photovoltaik integrierte Dachsysteme ausbauen und sich damit an den saudi-arabischen Vorschriften für grünes Bauen ausrichten. Diese multiregionale Pipeline sichert langfristige Auftragsbücher und stabilisiert die Fabrikauslastungsraten.

Präferenzverschiebung hin zu Keramik- und Porzellankacheln

Die Feuchtigkeitsaufnahmerate von Porzellan von unter 0,5 % gewährleistet Langlebigkeit unter den Hitze- und Sandsturmbedingungen Saudi-Arabiens. Digitaldruck ermöglicht es, Keramikfliesen Marmor oder Holz bei um 40–60 % niedrigeren Einbaukosten nachzuahmen, was die Akzeptanz unter einkommensschwächeren Hausbesitzern beschleunigt. Großformatige Größen wie 600×600 mm reduzieren Fugenlinien, steigern die ästhetische Attraktivität und erleichtern die Reinigung. Premium-Käufer wählen zunehmend rektifizierte Kanten und 3D-Texturen und verstärken damit die Abkehr von Vinyl und Teppich. Lokale Hersteller bauen Porzellanöfen aus, um den Importanteil zurückzugewinnen, während Importeure sich als Spezifikationspartner für Luxusprojekte neu positionieren.

Verbesserte Einzelhandels- und Logistikinfrastruktur

Saudi-Arabien investierte 147 Milliarden USD in Logistik-Upgrades, die nun spezialisierte Fliesendistributionszentren umfassen, die mit automatisierten Stapelkranen und klimatisierter Lagerung ausgestattet sind. Frachtbahnverbindungen, die Dammam, Riad und Dschidda verbinden, verkürzten die Transitzeit um 35 %, senkten die Bruchraten um 22 % und reduzierten die Einstandspreise für importierte Produkte. Regionale Distributoren integrieren E-Commerce-Plattformen, die es Auftragnehmern ermöglichen, Just-in-Time-Lieferungen auf städtische Baustellen zu planen und damit Projektverzögerungen zu minimieren. Kleinere Produzenten nutzen Drittanbieter-Lagerhaltung, um ihre geografische Reichweite ohne hohen Kapitaleinsatz zu erweitern. Die Frachtdienste der Saudi Railway Company bewältigen jetzt jährlich 2,3 Millionen Tonnen Baumaterialien, einschließlich Fliesen, verglichen mit 800.000 Tonnen im Jahr 2023. Zusammen heben diese Verbesserungen das Serviceniveau, erweitern die Produktvielfalt und unterstützen die Wachstumsentwicklung des Fliesenmarkts Saudi-Arabien.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgas- und Rohstoffpreise | −0.9% | Nationale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch elastische Bodenbeläge (LVT, SPC) | −0.6% | Urbane Gewerbebereiche | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen bei keramischen Produktionsprozessen | -0.5% | Trockenheitsgefährdete Industrieregionen | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Spezialglasuren und Pigmenten | -0.4% | National, mit Konzentration in designorientierten Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgas- und Rohstoffpreise

Keramiköfen machen den Großteil des Energieverbrauchs in der Fertigung aus und setzen die Produzenten erheblichen Kostenschwankungen aus, wenn die Erdgaspreise vierteljährlich stark schwanken. Wichtige Rohstoffe wie Feldspat, Ton und Siliziumsand verzeichneten 2024 aufgrund von Exportbeschränkungen und globalen Schifffahrtsstörungen deutliche Preisanstiege. Größere Fliesenhersteller haben einen Teil dieser Volatilität gemildert, indem sie Energieeinsätze absichern und regenerative Brenner zur Effizienzsteigerung installieren. Kleinere Unternehmen hingegen kämpfen darum, steigende Kosten zu absorbieren, und sehen sich mit engeren Margen und begrenzter Flexibilität konfrontiert. Einige Anlagen experimentieren mit solarbeheizter Ofenvorheizung, die den Gasverbrauch um bis zu einem Fünftel reduzieren kann. Obwohl viele Unternehmen auf Preisüberwälzung zur Umsatzsicherung setzen, erzeugen verlängerte Beschaffungszeiten und höhere Zinssätze zusätzlichen Druck auf das Betriebskapital.

Zunehmender Wettbewerb durch elastische Bodenbeläge

Luxury Vinyl Tile (LVT) und Stone Plastic Composite (SPC) haben im gewerblichen Innenbereich erheblich an Bedeutung gewonnen, insbesondere bei Bauträgern, die aufgrund kürzerer Installationszeiten eine schnellere Projektabwicklung anstreben. Fortschritte im Digitaldruck und in der Oberflächenprägung haben ihr Erscheinungsbild verbessert und ermöglichen es diesen Materialien, Naturstein- und Holzoberflächen sehr ähnlich zu sein. Damit positionieren sie sich als praktikable Alternative zu Einsteiger-Keramikfliesen bei designorientierten Projekten. Keramik behält jedoch einen starken Vorteil in Bereichen mit hoher Feuchtigkeitsexposition und wo die Einhaltung der Brandklasse A unerlässlich ist. Um wettbewerbsfähig zu bleiben, führen Fliesenhersteller dünnwandige Porzellanplatten ein, die die Installationszeit erheblich verkürzen. Darüber hinaus tragen branchengeführte Verlegerschulungen und Garantieprogramme dazu bei, das Vertrauen in Keramiklösungen zu stärken und den Marktanteilsverlust gegenüber elastischen Bodenbelagsoptionen zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Leistungsunterschied treibt den Aufschwung bei Dachziegeln

Das Dachziegel-Teilsegment ist der am schnellsten wachsende Bereich des Fliesenmarkts Saudi-Arabien mit einer CAGR von 8,54 % bis 2031, da Vorschriften für kühle Dächer Benchmarks für den Solarreflexionsindex (SRI) über 78 setzen. Bodenfliesen belegen 49,12 % des Fliesenmarktanteils Saudi-Arabiens dank des anhaltenden Wohnungsbaus, während Wandfliesen dekorativen Mehrwert in Badezimmern und Designwänden sichern. Großformatige Bodenplatten (≥1.200×600 mm) verbessern die Installationsgeschwindigkeit und schaffen offene Raumästhetik, die in modernen Villen geschätzt wird. Dachziegelhersteller integrieren Reflexionspigmente und Photovoltaiklaminate und verwandeln Dächer in passive Energieanlagen. Distributoren erstellen Profile für Bestandseinheiten nach Klimazone und berücksichtigen die thermische Belastung an der Küste im Vergleich zum Binnenland, die die Produktmischung beeinflusst. Auftragnehmer setzen mechanisierte Hebevorrichtungen ein, um leichtere betonbasierte Dachziegel zu installieren, die die Strukturlasten reduzieren. Versicherungsanbieter befürworten Hochalbedo-Dächer, da sie Kühlkosten senken und die Membranlebensdauer verlängern, was einen ökosystemischen Sog für das Teilsegment erzeugt.

Die Bodenfliesenkategorie dominiert weiterhin das absolute Volumen, steht jedoch unter Preisdruck durch importlastige Bestandseinheiten. Marktführer setzen digitale Glasierlinien ein, um Muster ohne Verzögerung der Zykluszeiten zu personalisieren und Margen aufrechtzuerhalten. Die Wandfliesennachfrage profitiert von Gastgewerbeausstattungen in Mekka und Medina, wo dekorative Mosaike Premium-Zimmertarife unterstützen. Gleichzeitig führen aufstrebende Heimwerkerkanäle in Riads Einzelhandelskorridoren Klick-System-Keramikplanken ein, die eine Hausbesitzer-Eigeninstallation mit minimalem Werkzeug ermöglichen. Kreuzpromotionskampagnen kombinieren Fugenmittelzusätze mit antibakteriellen Eigenschaften und steigern damit den Customer Lifetime Value. Episodische Kaufzyklen bei Renovierungsprojekten schaffen Gelegenheitsfenster für Aktionen, die mit islamischen Feiertagen und Hochzeitssaisons verknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Die Premium-Positionierung von Porzellan

Keramik belegt 49,68 % der Größe des Fliesenmarkts Saudi-Arabien im Jahr 2025, doch Porzellan beschleunigt sich mit einer CAGR von 7,61 % dank seiner Porosität unter 0,5 % und der Farbkörperzusammensetzung, die Oberflächenverschleiß kaschiert. Digitaler Rollendruck ermöglicht hyperrealistische Carrara-Marmor- und Travertin-Optiken und erschließt das Luxussegment ohne die Wartungsaufwände von echtem Marmor. Hersteller empfehlen Porzellan für die Außenverkleidung in Küstenstädten und betonen die Salzsprühresistenz. Einzelhändler konsolidieren Merchandising-Displays in „Leistungszonen”, die es Verbrauchern ermöglichen, Kratz-, Flecken- und Rutschmetriken über verschiedene Materialien hinweg zu vergleichen. Naturstein- und Mosaikfliesen konzentrieren sich auf Nischen-Spa-Resorts und Palastrestaurierungen und bewahren damit das historische Erscheinungsbild. Bio-basierte Verbundfliesen – hergestellt aus Reisschalenasche und recyceltem Glas – gelangen in Pilotprojekte, die auf LEED- und Mostadam-Zertifizierungen abzielen.

Investitionen in Vertikalöfen und Schnellbrandtechnologie reduzieren die Porzellanbrennzeiten auf unter 40 Minuten, steigern die Kapazitätsauslastung und mindern die Energiekostenbelastung. Farbdurchgefärbte Porzellanformate erzielen Preisaufschläge von 20–30 %, was den Umsatzmix auch während zyklischer Abschwächungen verbessert. Importeure aus Spanien und Italien vertiefen ihre saudi-arabischen Vertriebspartnerschaften, aber die lokale Porzellanproduktion steigt, da Akteure zinsgünstige SIDF-Darlehen sichern. Glasurlieferanten lokalisieren die Produktion von metallischen und perlmuttfarbenen Oberflächen und verkürzen die Lieferzeiten um 45 %. Produktschulungskampagnen vermitteln Auftragnehmern den optimalen Dünnbettmörtel-Einsatz und reduzieren damit Rückrufmeldungen aufgrund von Hohlklang-Fliesenablösung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Gewerbesegmente gewinnen an Dynamik

Wohnkunden machten im Jahr 2025 einen Anteil von 57,05 % am Fliesenmarkt Saudi-Arabien aus, hauptsächlich angetrieben durch Hypothekenanreize und staatlich geförderte Wohnanlagen. Dennoch wird die gewerbliche Nachfrage voraussichtlich mit einer CAGR von 8,42 % bis 2031 übertreffen, da Gastronomie-, Einzelhandels- und Mischnutzungs-Hubs im Rahmen von Plänen zur wirtschaftlichen Diversifizierung proliferieren. Hotels und Resorts allein werden schätzungsweise jährlich 8 Millionen m² Fliesen benötigen und dabei großformatiges Porzellan für die Lobby-Großzügigkeit und rutschfeste Keramik für Nassbereiche spezifizieren. Einkaufszentrumsentwickler bevorzugen hoch belastbares Porzellan und matte Texturen, die Blendung minimieren. Unternehmenscampusse, die von internationalen Mietern verankert werden, wählen hinterlüftete Fassadenfließensysteme, die die Energieeffizienz um 11 % steigern.

Wohnrenovierungszyklen verkürzen sich, da junge Haushalte Starter-Einheiten innerhalb von fünf Jahren aufwerten und damit die wiederkehrende Nachfrage nach mittelpreisigen Keramik-Bestandseinheiten unterstützen. E-Commerce-Plattformen liefern Visualisierungs-Apps, die es Hausbesitzern ermöglichen, Fliesenlayouts in erweiterter Realität zu previewing, was die Konversionsraten steigert. Gewerbliche Projektinhaber verhandeln Leistungsgarantien, die Fliesen mit Installations- und Wartungsdienstleistungen bündeln und damit die Lieferkette in Richtung schlüsselfertiger Modelle verschieben. Facility-Manager dokumentieren Total-Cost-of-Ownership-Einsparungen durch Porzellans Kratzbeständigkeit und festigen damit die Materialpräferenz gegenüber elastischen Bodenbelägen in stark frequentierten Bereichen.

Geografische Analyse

Die von Riad verankerte Zentralregion hielt im Jahr 2025 einen Fliesenmarktanteil von 33,10 % in Saudi-Arabien aufgrund robuster Ausgaben des öffentlichen Sektors, des Kulturbezirks New Murabba und administrativer Erweiterungen. Baugenehmigungen in der Region stiegen im Jahresvergleich um 28 % und unterstützten eine anhaltende Nachfrage nach Boden-, Wand- und Dachfliesen. Auftragnehmer profitieren von der Nähe zu großen Fabriken und Vertriebszentren, die Pufferlagerbestände vorhalten und Beschaffungszyklen verkürzen. Einzelhandelsausstellungsräume in Riad präsentieren Augmented-Reality-Kabinen, die das Verbraucherengagement verbessern und das Upselling-Potenzial erhöhen. Die Westregion folgte dicht dahinter mit 32,25 %, dank Dschiddas Hafen-Logistik, religiöser Tourismusströme nach Mekka und Medina sowie Premium-Küstenentwicklungen entlang des Roten Meeres. Bauträger im Red Sea Project schreiben verstärkte Rutschfestigkeit und Farbstabilität vor, um salzhaltiger Luft und UV-Strahlung standzuhalten. Die Fliesenimportvolumina über den Islamischen Hafen von Dschidda erreichten im Jahr 2024 1,8 Millionen Tonnen und positionierten die Region als primären Einstiegspunkt für europäische und asiatische Produkte. Einzelhändler profitieren von kurzen Lieferzeiten bei exotischen Designs, was die Stilauswahl für gehobene Villen erweitert.

Die Ostregion erfasste einen Anteil von 18,05 %, angetrieben durch die Expansionen der Industriestädte in Jubail und Dammam, die chemikalienbeständige Bodenfliesen für petrochemische Anlagen und Logistikeinrichtungen erfordern. Das Gebiet profitiert von reichlichen Siliziumvorkommen, die die Rohmaterial-Transportkosten für nahe gelegene Fliesenwerke senken. Schwere Formate (≥20 mm) finden in Außen-Fußgängerbereichen, die Gabelstapler-Verkehr und Ölverschmutzungen ausgesetzt sind, Anklang. Hersteller siedeln Glasurmühlen in der Nähe von Qatif-Tongruben an und sichern sich damit eine stabile Rohstoffversorgung. Die Nordregion verzeichnet die schnellste CAGR von 10,52 %, da NEOMs völlig neuer urbaner Fußabdruck eine Massenbeschaffung von Fassaden-, Pflaster- und Innenfliesen notwendig macht. Lieferketten durchlaufen eine Transformation, wobei modulare Lager und Inland-Container-Depots die langen Transportwege von Dschidda abmildern. Die Südregion hält einen bescheidenen Anteil von 5,80 %, doch Infrastrukturausrollungen entlang der Grenze zum Jemen und Investitionen in Agrarzentren halten die Grundnachfrage aufrecht.

Regulatorisches Umfeld

Keramikfliesen, die auf dem saudischen Markt platziert werden, fallen unter die Technische Vorschrift für Baumaterialien der Saudi Standards, Metrology and Quality Organization (SASO), Teil 4 (Ziegel, Fliesen, Keramik, Sanitärkeramik und verwandte Produkte). Der Marktzugang hängt von der Konformitätsbewertung über die SABER-Plattform ab, einschließlich Registrierung und Ausstellung von Konformitätsbescheinigungen, wobei der Saudi Quality Mark (SQM)-Weg üblicherweise für die laufende Einhaltung verwendet wird. Die referenzierten Normen umfassen SASO-ISO 13006 und SASO-ISO 10545-1, die Klassifizierung, Eigenschaften, Kennzeichnung sowie Probenahme und Abnahme abdecken.

Auf der Handelsseite agieren Importeure im Rahmen des Integrierten Zolltarifsystems der Zakat, Tax and Customs Authority (ZATCA), das zum 1. Januar 2025 auf einen aktualisierten, an den GCC angepassten integrierten Zolltarif umgestellt wurde. Der Zolltarif wurde im November 2025 (Beschluss Nr. 1447-88-7) zusätzlich geändert, was die Notwendigkeit unterstreicht, die Zollbehandlung auf HS-Code-Ebene für Baumaterial-Inputs und fertige Fliesen zu überwachen, um Verzögerungen bei der Abfertigung und unerwartete Änderungen der Anlandekosten zu reduzieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit mineralischen Rohstoffen (Tonen, Feldspat, Silika) und Spezialchemikalien (Glasuren und Pigmente) und geht dann über Massevorbereitung, Pressen, Trocknen, Glasieren und Brennen im Ofen. Da die Energieintensität die Produktionskosten treibt, bleiben Erdgaspreise und Ofeneffizienz zentrale Kostenhebel. Nach der Fertigung durchlaufen die fertigen Fliesen werksinterne Qualitätssicherung und Konformitätsprozesse gemäß den SASO-Anforderungen, wobei die SABER-basierte Produktregistrierung und Zertifizierung als Voraussetzung dient, bevor Fliesen an Projekte und Einzelhandelskanäle verteilt werden können.

Nachgelagert werden Mengen über regionale Vertriebshändler, Marken-Showrooms, Fliesen-Fachhändler und projektbezogene Verkäufe an Bauunternehmer und Bauträger geliefert. Die Eingangslogistik konzentriert sich auf wichtige Umschlagpunkte wie Jeddah und Dammam, wo die Zollabfertigung mit der Zertifizierungsdokumentation verknüpft ist. Bei Großprojekten erfolgt die Beschaffung zunehmend direkt an Spezifizierende mit engeren Lieferzeitfenstern. Die staatliche Beschaffung und die Beteiligung an Großprojekten werden zudem durch Regeln zur Bevorzugung lokaler Inhalte gemäß den Vorschriften des Finanzministeriums beeinflusst, was den kommerziellen Wert der heimischen Fertigung, der lokalen Lagerhaltung und saudischer Servicekapazitäten wie technischem Support, Installateurschulung und garantiegestützter Lieferung erhöht.

Wettbewerbslandschaft

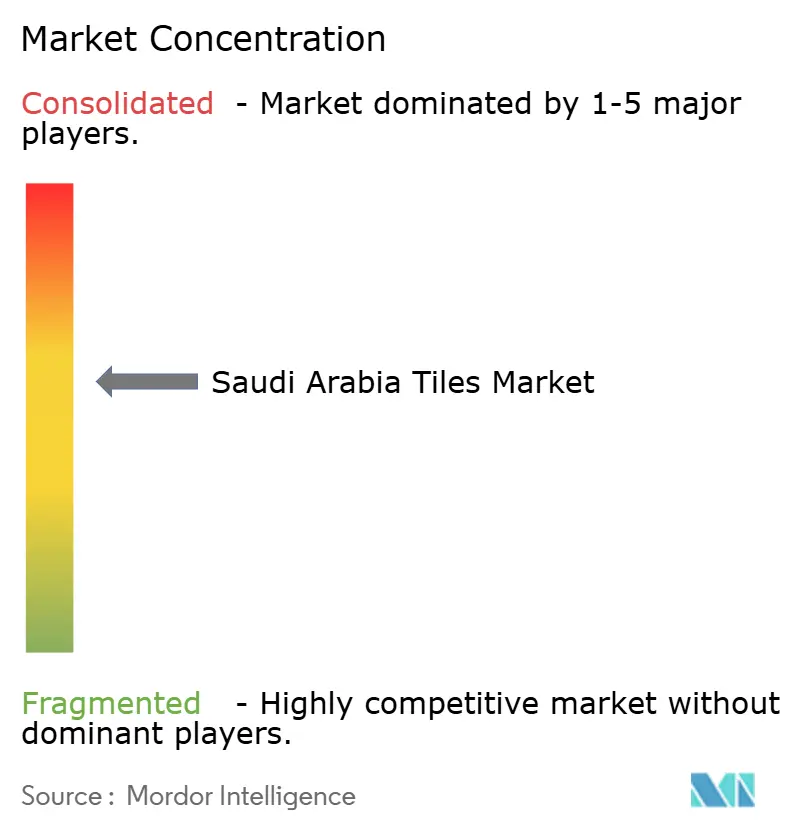

Der Fliesenmarkt Saudi-Arabien ist mäßig konzentriert, wobei einige dominante Akteure den Großteil der nationalen Umsätze auf sich vereinen, während ein langer Schwanz von über 30 lokalen und importgetriebenen Wettbewerbern Preiskomplexität und Innovationsdruck hinzufügt. Saudi Ceramic Company behauptet die Marktführerschaft und profitiert von einer durchgängig integrierten Fertigung und einer weit verzweigten Vertriebspräsenz. RAK Ceramics folgt und nutzt seine starke Präsenz bei großflächigen Bauprojekten und seine Fähigkeit, strenge Spezifikationsstandards zu erfüllen. Diese führenden Akteure betonen die vertikale Integration und sichern damit die Kontrolle über die Rohstoffbeschaffung, Produktion und Endlieferung, um Margen zu stärken und die Zuverlässigkeit zu verbessern. Dieser Ansatz hilft, Lieferkettenrisiken zu mindern und die Reaktionsfähigkeit auf großflächige Nachfrage zu verbessern. Die Fragmentierung unter kleineren Akteuren prägt jedoch weiterhin die Wettbewerbslandschaft.

Die Technologieübernahme wird zu einem wichtigen Wettbewerbsunterscheidungsmerkmal im gesamten Markt. Führende Hersteller investieren in fortschrittlichen Digitaldruck, Automatisierung und energieeffiziente Ofentechnologien, um Kosten zu senken und die Konsistenz zu verbessern. Diese Upgrades unterstützen schnellere Produktinnovationszyklen und ermöglichen eine stärkere Individualisierung. Effizienz in der Produktion ermöglicht es Unternehmen auch, komplexere Aufträge zu bearbeiten und sich wandelnden Designtrends gerecht zu werden. Darüber hinaus besteht ein wachsendes Interesse an intelligenten Produktionssystemen, die nachhaltige Betriebsabläufe und Qualitätsverfolgung unterstützen. Diese Fortschritte helfen führenden Akteuren, in einem Markt, der mit zunehmendem Importwettbewerb konfrontiert ist, die Nase vorn zu behalten[4]Allgemeine Behörde für Statistik, "Baugenehmigungen," stats.gov.sa..

Marktchancen entstehen in Nischen- und Hochleistungssegmenten. Spezialisierte Kategorien wie photovoltaische Dachziegel und schwere gewerbliche Bodenbeläge eröffnen neue Wachstumspfade, die technische Kompetenzen und Investitionen in Forschung und Entwicklung erfordern. Kleinere Akteure disrumpieren das Luxus-Wohnsegment, indem sie umweltfreundliche Materialien und maßgeschneiderte Designoptionen anbieten. Diese Angebote sprechen umweltbewusste Verbraucher und Premiumentwicklungen an. Gleichzeitig stehen etablierte Akteure unter Druck, Kosten inmitten volatiler Rohstoffpreise und aggressiver Importe zu managen. Infolgedessen werden Innovation, Differenzierung und Agilität in der Lieferkette entscheidend für die langfristige Marktpositionierung.

Führende Unternehmen der Fliesenbranche Saudi-Arabien

Saudi Ceramic Company

RAK Ceramics (KSA-Betrieb)

Future Ceramics

Arabian Tile Co. (ARTIC)

Alfanar Ceramics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf compliance- und leistungsorientierte Produktlinien, die den Erwartungen des Saudi Building Code und den SASO-Konformitätsanforderungen entsprechen. Dazu gehören höherwertiges Feinsteinzeug, großformatige Platten und Dachziegel, die an Cool-Roof-Leistungsbenchmarks ausgerichtet sind, wobei SRI-Schwellenwerte in Projektspezifikationen referenziert werden. Hersteller und Importeure, die Fliesen mit dokumentierten Tests, SABER-Bereitschaft und verlässlicher Projektlogistik kombinieren, können auf stärker spezifikationsgetriebene Nachfrage bei Gigaprojekten und institutioneller Beschaffung zugreifen, wo Genehmigungen und Rückverfolgbarkeit genauer geprüft werden.

Industrieprogramme und Kapitalzugang gestalten zudem den auf Lokalisierung ausgerichteten Freiraum für Fähigkeitsupgrades. Die Saudi Ceramic Company gab ausstehende Darlehen des Saudi Industrial Development Fund (SIDF) in Höhe von 204,1 Millionen SAR zum 31. Dezember 2025 bekannt (gegenüber 114,3 Millionen SAR im Jahr 2024), was auf eine aktive Entwicklungsfinanzierung zur Unterstützung der Fertigungsskalierung im Königreich hinweist. Neben der Verschiebung hin zu Premium-Feinsteinzeug und digital gedruckten Ästhetiken unterstützt dieser finanzierungsgestützte Aufrüstungszyklus zusätzliche Chancen für lokal produzierte, normkonforme Kollektionen, die Importe ersetzen und gleichzeitig den Präferenzen für lokale Inhalte bei öffentlichen und strategischen Projekten entsprechen.

Aktuelle Branchenentwicklungen

- April 2026: Die Saudi Ceramic Company gab die Genehmigung des Vorstands zur Neubewertung der verbleibenden Nutzungsdauern ihrer Sachanlagen bekannt. Die Änderung verändert die Abschreibungsannahmen, die in der Finanzberichterstattung 2026 verwendet werden, und deutet auf ein strengeres Anlagen- und Kostenmanagement im kapitalintensiven Fliesengeschäft hin.

- Februar 2026: RAK Ceramics wählte SAP SE zur Implementierung einer unternehmensweiten, cloudbasierten digitalen Transformation mittels RISE with SAP über seine globalen Einheiten. Eine einheitliche Betriebsplattform soll schnellere Planung, Auftragsabwicklung und Bestandstransparenz unterstützen, was für die Versorgung spezifikationsgetriebener Projekte und die standortübergreifende Distribution in Saudi-Arabien relevant ist.

- September 2024: Die Saudi Ceramic Company gab eine Kapazitätserweiterung in Höhe von 85 Millionen USD an ihrem Standort Riad bekannt, wodurch 15 Millionen Quadratmeter zusätzliche jährliche Produktionskapazität für großformatige Feinsteinzeugfliesen entstehen. Das Projekt umfasste fortschrittlichen Digitaldruck und automatisierte Handhabung und stärkt die lokale Versorgung für Bauprogramme im Rahmen von Vision 2030 sowie die Nachfrage nach Premiumspezifikationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Fliesen, die in Saudi-Arabien für Bau und Renovierung verkauft und verwendet werden. Erfasst werden gängige Formate und Materialien, die für Innen- und Außenflächen verwendet werden. Die Größenbestimmung erfolgt in aktuellen USD und spiegelt die an Bautätigkeit und Ersatzzyklen gebundene Nachfrage wider.

Ausgeschlossene Bereiche: Installationsarbeiten, Klebstoffe und Fugenmörtel, Werkzeuge sowie weitergehende Bodenbelagsprodukte, die keine Fliesen sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Bodenfliesen

- Wandfliesen

- Dachziegel

- Nach Material

- Keramik

- Porzellan

- Naturstein & Mosaik

- Sonstige

- Nach Endverbraucher

- Wohnbereich

- Gewerbebereich

- Nach Geografie

- Zentralregion (Riad)

- Westregion (Mekka & Medina)

- Ostregion (Dammam & Al-Khobar)

- Nordregion

- Südregion

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Die Desk-Research beginnt mit öffentlichen Bau- und Handelssignalen, die Jahr für Jahr überprüft werden können, und wird dann auf den Fliesenverbrauch abgebildet. Wir prüfen offizielle Datensätze wie die General Authority for Statistics (Saudi-Arabien), UN-Comtrade-Handelstabellen, Veröffentlichungen der Saudi Standards, Metrology and Quality Organization und Referenzen zum Saudi Building Code, um Nachfragetreiber und Produktakzeptanz zu verstehen. Für die Projektdynamik durchsuchen wir zudem öffentliche Ausschreibungen und Ankündigungen zu Projektpipelines sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen, in denen Mengen, Kapazitätsänderungen oder Preiskommentare besprochen werden.

Um Vermutungen bezüglich Lieferantenpräsenz und Kapazitätsfußabdrücken zu reduzieren, nutzen wir außerdem kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen sowie eine Import- und Export-Sendungsdatenbank für richtungsweisende Prüfungen der eingehenden Fliesenströme. Akademische Arbeiten und Patente werden selektiv genutzt, um materielle Verschiebungen zu bestätigen, etwa Änderungen des Feinsteinzeuganteils und Leistungspräferenzen in heißen Klimazonen. Diese Liste der Desk-Research-Quellen ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls geprüft, um Daten zu sammeln, Annahmen zu validieren und unklare Punkte zu klären.

Primärinterviews und -umfragen

Primärarbeit wird genutzt, um öffentliche Signale in realistische Annahmen zu Verkauf an den Handel und Verkauf an Endkunden umzuwandeln, insbesondere dort, wo Kanalmargen, Produktmix und Rabatte das Wertergebnis beeinflussen können. Wir interviewen und befragen Hersteller, Importeure, Vertriebshändler, Einzelhändler, Bauunternehmer und große Projektkäufer, um Preisbänder, Mixverschiebungen (Keramik versus Feinsteinzeug) und den zeitlichen Verlauf der Nachfrage in den wichtigsten Bauzentren Saudi-Arabiens zu bestätigen.

Die Ergebnisse dieser Gespräche werden anschließend genutzt, um Variablen zu präzisieren, die allein aus öffentlichen Quellen schwer zu beobachten sind, wie Preisanpassungen zur Jahresmitte, Verhalten bei Bestandsräumung und den Anteil der Nachfrage aus Ersatz versus Neubau.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 22 % | |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 22 % | |

| Kleinere Akteure: 22 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem Bautätigkeit und Handelsmuster genutzt werden, um den Fliesennachfragepool zu rekonstruieren; anschließend wird der Wert durch Anwendung realistischer Preisbänder ermittelt. In der Praxis helfen Inputs wie Wohnungsfertigstellungen, Fortschritt bei Nichtwohnprojekten, Importmengen nach Fliesenart und Ersatzintensität zu erklären, warum die Nachfrage in einem bestimmten Jahr steigt oder nachlässt. Die Preisbildung erfolgt unter Berücksichtigung der berichteten Richtung von Rohstoff- und Energiekosten, Frachtbedingungen und beobachteten Mixverschiebungen zwischen Keramik und Feinsteinzeug.

Nach der Bildung der Gesamtsummen werden diese mit selektiven Bottom-up-Näherungen abgeglichen, etwa Zusammenfassungen von Lieferanten und Vertriebshändlern, Kanalprüfungen der durchschnittlichen Verkaufspreise und stichprobenbasierten Mengen-zu-ASP-Berechnungen für wichtige Vertriebswege. Wo die Bottom-up-Abdeckung unvollständig ist, werden Lücken anhand fundierter Anteilsschätzungen nach Kanal und Region behandelt und anschließend durch Nachfassgespräche validiert. Prognosen werden mittels Szenarioanalyse entwickelt, bei der Wohnungsbaupläne, Zeitpläne von Großprojekten und Preisnormalisierungspfade unter konservativen und Basisannahmen getestet und dann mit dem abgeglichen werden, was Primärbefragte im betreffenden Zeitraum für erreichbar halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass große Sprünge erklärt und kleine Abweichungen nicht übersehen werden. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Importdynamik, Trends bei Baugenehmigungen und Bewegungen in der Projektpipeline und untersuchen dann Abweichungen, die erwartete Zusammenhänge wie Mengenwachstum versus Preisentwicklung durchbrechen.

Vor der Freigabe durchläuft das Modell samt Annahmen eine mehrstufige Analystenprüfung, und Befragte werden erneut kontaktiert, wenn sich zentrale Inputs ändern oder Ausreißer bei Preis oder Menge auftreten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere politische Verschiebungen, starke Währungsbewegungen oder plötzliche Änderungen bei Baubeginnen. Unmittelbar vor der Lieferung wird eine erneute Überprüfung abgeschlossen, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße für Fliesen in Saudi-Arabien laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fliesen in Saudi-Arabien stimmen oft nicht miteinander überein, selbst wenn sie scheinbar dasselbe Thema abdecken. Unterschiede ergeben sich meist daraus, was als Fliesen gezählt wird, ob die Schätzung Verkäufe in das Land oder Verbrauch innerhalb des Landes widerspiegelt, und wie Preise über Projekte und Einzelhandelskanäle hinweg gemittelt werden.

Durch die Verfolgung von Importmengen, Proxys für Bautätigkeit und Preisanpassungen hält Mordor Intelligence die Schätzung an den in Saudi-Arabien verbrauchten Fliesen ausgerichtet und vermeidet die Vermischung mit Installationsleistungen oder breiteren Bodenbelagskategorien, was in der Regel der Hauptgrund für Abweichungen der Gesamtsummen zwischen Quellen ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 122,73 Mrd. USD (2025) | |

| Branchenverband A | 1,95 Mrd. USD (2025) | Oft beschränkt auf Keramikfliesenlieferungen, die von einer Teilmenge der Mitglieder gemeldet werden, was Importe untererfassen und nicht-keramische Materialien ausschließen kann, wodurch die Gesamtsumme sinkt. |

| Fachzeitschrift B | 3,40 Mrd. USD (2026) | Konzentriert sich typischerweise auf den Umsatz von Herstellern und Importeuren zu Listenpreisen, mit geringerer Anpassung für Rabatte, Kanalmargen und Mixverschiebungen zwischen Keramik und Feinsteinzeug, was den Wert verzerren kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Umfanggrenzen und die Preisbehandlung, nicht durch eine einzelne Wachstumsannahme. Wenn der Nachfragepool an Bau- und Ersatzsignale gekoppelt und die Preisbänder durch Kanal-Feedback validiert werden, wird die resultierende Marktgröße leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fliesenmarkt Saudi-Arabien im Jahr 2026?

Der Markt wird im Jahr 2026 auf 129,13 Milliarden USD geschätzt und soll bis 2031 166,52 Milliarden USD erreichen.

Welcher Fliesentyp wächst am schnellsten?

Dachziegel verzeichnen mit 8,54 % die höchste CAGR dank energieeffizienter Vorschriften für kühle Dächer.

Warum gewinnt Porzellan gegenüber Keramik an Marktanteil?

Porzellan bietet eine Wasseraufnahme unter 0,5 %, überlegene Langlebigkeit und Premium-Ästhetik, was seine CAGR von 7,61 % antreibt.

Welche Region führt bei der Fliesennachfrage?

Die von Riad verankerte Zentralregion behauptet mit 33,10 % Marktanteil aufgrund aktiver Bauprojekte des öffentlichen Sektors die Führungsposition.

Wer sind die führenden Hersteller?

Saudi Ceramic Company, RAK Ceramics, Future Ceramics, Alfanar Ceramics und Arabian Tile Company sind die führenden Hersteller.

Seite zuletzt aktualisiert am: