Größe und Marktanteil des UAE-Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Keramikfliesenmarkts durch Mordor Intelligence

Die Größe des UAE-Keramikfliesenmarkts wird im Jahr 2026 auf USD 0,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,92 Milliarden, mit Projektionen für 2031 von USD 1,26 Milliarden, was einer CAGR von 5,31 % über den Zeitraum 2026–2031 entspricht. Infrastrukturausgaben, tourismusgetriebene Gewerbeprojekte und Bevölkerungswachstum steigern gemeinsam die Nachfrage bei Boden-, Wand- und Spezialanwendungen. Dubai genehmigte im ersten Halbjahr 2025 mehr als 30.000 Baugenehmigungsanträge, was einen Bauboom unterstreicht, der den Fliesenverbrauch erhöht[1]Dubai Municipality, "Statistik zu Baugenehmigungen H1 2025," dubaimunicipality.ae.. Internationale Besucher stiegen 2024 um 15,5 % auf 29,2 Millionen, was Hotel- und Freizeitentwicklungen ankurbelt, die Premium-Feinsteinzeug- und Mosaikoberflächen vorsehen. Die nationale Netto-Null-Agenda 2050 beschleunigt die Einführung umweltfreundlicher Oberflächen, da Bauträger Gebäude-Grün-Gutschriften anstreben. Die Verbreitung des digitalen Einzelhandels, gestützt durch eine Internetdurchdringung von 99 %, verändert die Kaufwege sowohl für Auftragnehmer als auch für Hausbesitzer[2]Telekommunikations- und Regulierungsbehörde für digitale Regierungsführung, "UAE IKT-Indikatoren 2024," tra.gov.ae..

Wichtigste Erkenntnisse des Berichts

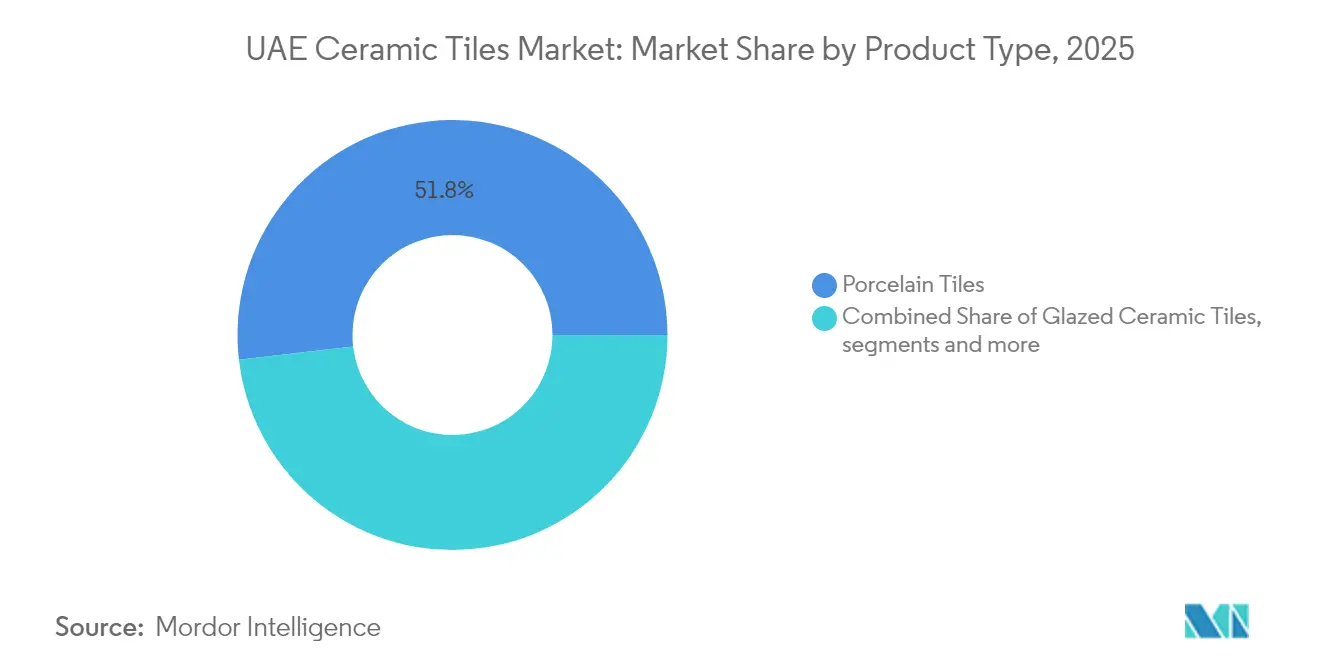

- Nach Produkttyp erfasste Feinsteinzeug 51,83 % des UAE-Fliesenmarktanteils im Jahr 2025; Mosaik soll bis 2031 mit einer CAGR von 6,18 % wachsen.

- Nach Anwendung repräsentierten Bodenbeläge 60,62 % der Größe des UAE-Fliesenmarkts im Jahr 2025, während Wandinstallationen voraussichtlich bis 2031 mit einer CAGR von 5,47 % wachsen werden.

- Nach Endnutzer entfiel auf das Wohnsegment 47,55 % des Umsatzes im Jahr 2025 und es wird voraussichtlich bis 2031 mit einer CAGR von 5,88 % wachsen.

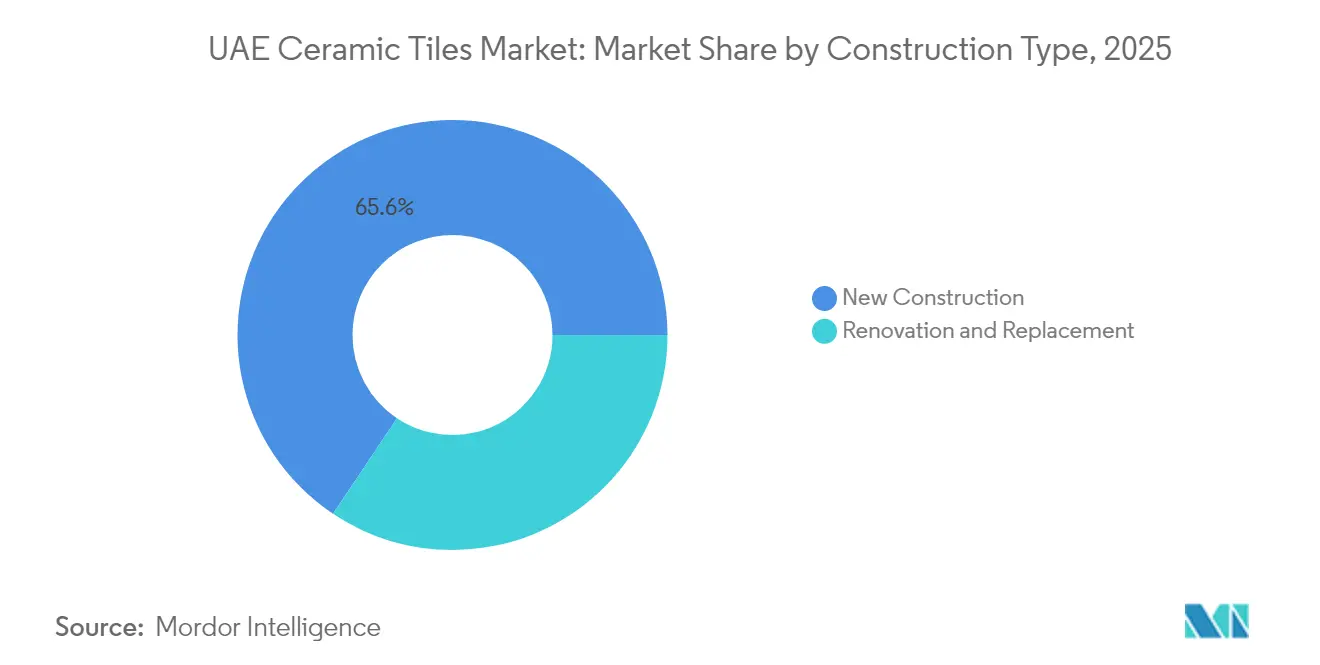

- Nach Konstruktionstyp entfiel auf Neubauprojekte 65,62 % der Gesamtnachfrage im Jahr 2025; Renovierungsarbeiten steigen mit einer CAGR von 5,71 % aufgrund von Modernisierungszyklen von Vermögenswerten.

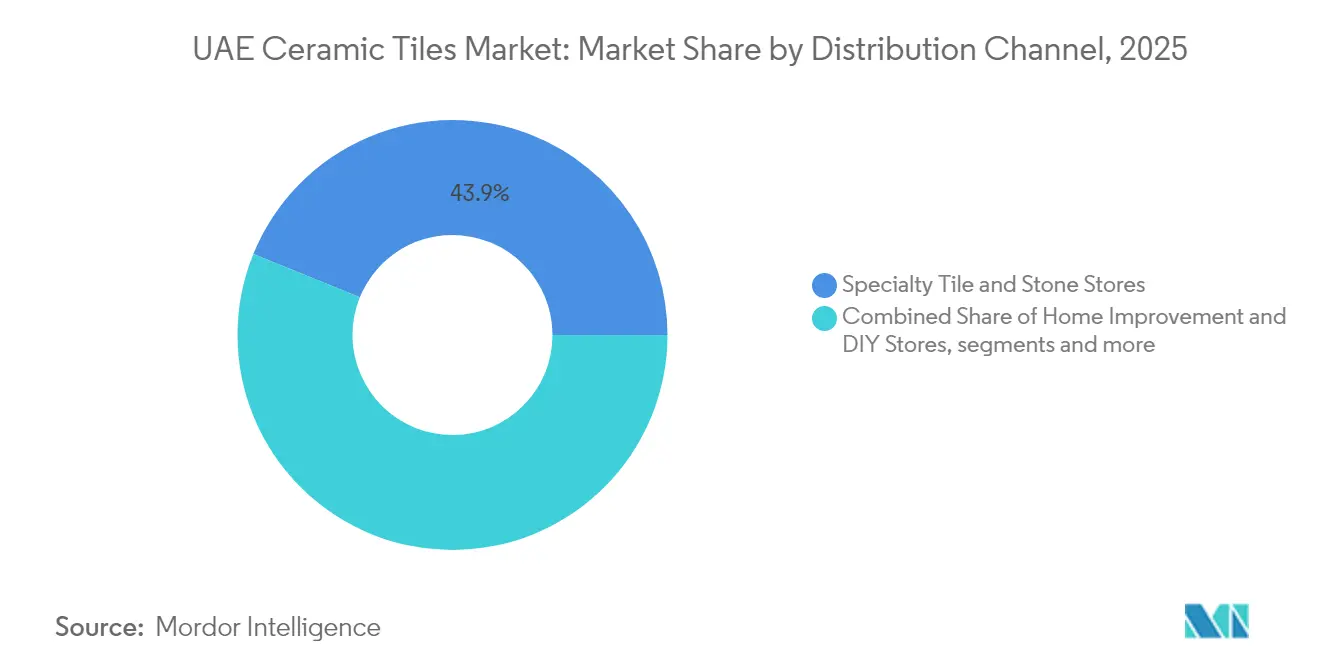

- Nach Vertriebskanal dominierten Spezialgeschäfte mit einem Anteil von 43,85 % im Jahr 2025, doch Online-Plattformen expandieren am schnellsten mit einer CAGR von 6,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des UAE-Keramikfliesenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung und Infrastruktur als Treiber | +1.8% | Dubai, Abu Dhabi Kernbereich, Ausstrahlungseffekte auf nördliche Emirate | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebenes Gewerbebauprojekte (nach der Expo) | +1.2% | Dubai primär, Abu Dhabi sekundär | Kurzfristig (≤ 2 Jahre) |

| Wohnungsbauboom durch Zustrom von Expatriates | +1.5% | Dubai, Abu Dhabi, Schardscha Stadtkorridore | Mittelfristig (2–4 Jahre) |

| Präferenz für Premium-Feinsteinzeug | +0.8% | Landesweit, konzentriert in Luxussegmenten | Langfristig (≥ 4 Jahre) |

| Grüne Bauvorschriften fördern Ökofliesen | +0.7% | National, frühe Einführung in Dubai, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Antimikrobielle Fliesennachfrage im Gesundheitswesen | +0.4% | National, Konzentrationen von Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und Infrastruktur als Treiber

Dubai verzeichnete im ersten Halbjahr 2025 ein Bauwachstum von 20 % und produzierte über 5,5 Millionen m² lizenzierte Fläche. Mehrgeschossige Gewerbeprojekte beanspruchten 45 % der Genehmigungen, während Villengrundstücke 40 % ausmachten, was die Fliesenanforderungen über verschiedene Oberflächentypen hinweg verbreitert. Bundesausgaben für Etihad Rail und einen geplanten Hyperloop-Korridor verbinden neue Stadtzonen, die langlebige Boden- und Wandlösungen benötigen[3] Quelle: Internationale Handelsverwaltung, "UAE-Infrastrukturmöglichkeiten," trade.gov.. Dubais Einzelfenster-Portal „Build in Dubai” verkürzt nun die Genehmigungszeiten und zieht Fliesenbestellungen in den Zeitplänen vor. Das Ziel von Vision 2031, das BIP zu verdoppeln, sichert eine mehrjährige Projektpipeline, die den UAE-Fliesenmarkt aufrechterhält. Staatliche Infrastrukturinvestitionen, einschließlich des Etihad Rail-Projekts im Wert von USD 11 Milliarden und der Hyperloop-Initiative im Wert von USD 5,9 Milliarden, schaffen neue Stadtkorridore, die umfangreiche Flieseninstallationen in Verkehrsknotenpunkten und unterstützenden Einrichtungen erfordern.

Tourismusgetriebene Gewerbeprojekte (nach der Expo)

Die Hotelzimmeranzahl in Dubai erreichte 2024 154.000, wobei mehrere globale Marken zusätzliche Türme für die Übergabe vor 2028 ankündigten. Internationale Ankünfte stiegen um 15,5 % im Jahresvergleich und untermauerten die frische Nachfrage nach Premium-Lobby- und Gästezimmerausstattungen. Das AED-10-Milliarden-Dubai Exhibition Centre mit 180.000 m² setzt einen regionalen Maßstab für großformatiges Feinsteinzeug, das für starken Fußgängerverkehr spezifiziert wird. Spielbereite Unterhaltungskomplexe, die für Ras Al Khaimah geplant sind, fügen neue Freizeituntersegmente hinzu, die spezielle rutschfeste Fliesen erfordern. Markierte Residenzen, die höhere Renditen als Standardapartments bieten, standardisieren Marmoreffekt-Feinsteinzeug in Küchen und Bädern. Der Fokus des Gastgewerbesektors auf markierte Residenzen, die höhere Renditen als traditionelle Entwicklungen erzielen, treibt Premium-Fliesenspezifikationen in gemischt genutzten Projekten voran. Die Infrastruktur der Expo-Ära generiert weiterhin derivative Gewerbeprojekte, wobei die Umwandlung des Geländes in einen dauerhaften Geschäfts- und Innovationshub laufende Flieseninstallationen in Büro-, Einzelhandels- und Veranstaltungsräumen erfordert.

Wohnungsbauboom durch Zustrom von Expatriates

Expatriates machen 88,5 % der 11,35 Millionen Einwohner der UAE aus und steigern Wohnungsfertigstellungen und Fliesenabnahme. Dubai allein liegt auf Kurs, bis 2027 90.000 Wohnungen zu liefern, was etwa 72 Millionen m² neuer Boden- und Wandflächen entspricht. Die Pipeline von 38.700 Einheiten in Abu Dhabi bis 2028 steigert ebenfalls die Keramik- und Feinsteinzeugvolumen[4]Quelle: Cavendish Maxwell, "Abu Dhabi Wohnimmobilienmarkt Q4 2024," cavendishmaxwell.com.. Hypothekenregistrierungen stiegen 2024 um 34 %, da niedrigere Zinsen die Käuferaktivität ankurbelten und Ausstattungspläne beschleunigten. Durchschnittliche Wohnungspreise stiegen um 8 % in Dubai und 11,5 % in Abu Dhabi, was Bauträger dazu veranlasste, hochwertigere Fliesen zu spezifizieren, um Listenpreise zu rechtfertigen. Das BIP pro Kopf der UAE von USD 38.000 im Jahr 2024, verbunden mit starkem Beschäftigungswachstum im Dienstleistungssektor, unterstützt die Premium-Wohnnachfrage, die höherwertige Fliesenkategorien begünstigt. Die Nachfrage nach Fertigimmobilien stieg um fast 50 % im Jahresvergleich, wobei 75 % der Transaktionen Apartments betrafen, was auf einen starken Bedarf an Fliesenvolumen in mehrgeschossigen Wohnanlagen hinweist.

Präferenz für Premium-Feinsteinzeug

Feinsteinzeug sicherte sich 2024 einen Anteil von 52,2 % am UAE-Fliesenmarkt dank seiner geringen Porosität, farbbeständigen Glasuren und Lebensdauerversprechen von 75 Jahren. Italienische Keramikexporte in die UAE stiegen im ersten Halbjahr 2024 um 2,1 % auf knapp EUR 40 Millionen, was die anhaltende Nachfrage nach Luxusoberflächen widerspiegelt. RAK Ceramics investierte AED 50 Millionen in eine hochkapazitäre Feinsteinzeuglinie, die für GCC-Hitzezyklen ausgelegt ist. Gebäude verbrauchen 90 % des nationalen Stroms zur Kühlung, sodass thermisch stabiles Feinsteinzeug das Ablöserisiko mindert. Das Wachstum bei Millionen-Dollar-Hausverkäufen – von 6,3 % im Jahr 2020 auf 18,1 % im Jahr 2024 – unterstützt eine breitere Feinsteinzeugadoption in Wohnbereichen und Außenterrassen. Die nicht porösen, vollständig verglasten Eigenschaften von Feinsteinzeug stimmen mit der Betonung von Hygiene und Wartungseffizienz in den UAE überein, sowohl in Wohn- als auch in Gewerbeanwendungen. Die technischen Vorteile des Segments, einschließlich Fleckenschutz und leichter Reinigbarkeit, machen es besonders geeignet für die staubige Umgebung der UAE und stark frequentierte Gewerbeflächen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoff- und Energiekostenvolatilität | -1.1% | National, Bereiche mit Fertigungskonzentration | Kurzfristig (≤ 2 Jahre) |

| Niedrigpreisdruck durch asiatische Importe | -0.8% | Landesweit, preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen bei Nassverfahren | -0.3% | Produktionszonen, nördliche Emirate | Langfristig (≥ 4 Jahre) |

| Schwache Fliesenrecyclinginfrastruktur | -0.2% | National, Bauabfallmanagement | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoff- und Energiekostenvolatilität

Die jüngste Umweltproduktdeklaration von Arabian Ceramics zeigt, dass das Ofenbrennen die Energieeinträge dominiert und die Gewinnmargen Kraftstoffschwankungen aussetzt. Die UAE streben an, die erneuerbare und kohlenstoffarme Kapazität bis 2050 auf 156,6 GW zu erhöhen, eine Verschiebung, die die Industrietarife neu gestalten wird. Lokale Zementwerke haben seit 2023 unter 30 % Kapazitätsauslastung betrieben, aufgrund von Kostensteigerungen, was ein ähnliches Margenrisiko für Fliesenbrennöfen signalisiert. Gasindexierte Glasurfriten verzeichneten 2024 eine zweistellige Preisinflation und setzten kleine Chargenproduzenten ohne Absicherungen unter Druck. Wechselkursbewegungen bei importiertem Ton aus Indien und Feldspat aus der Türkei fügen eine weitere volatile Schicht zu den Einstandskosten hinzu. Die strategische Lage der UAE bietet durch diversifizierte Beschaffungsoptionen einen gewissen Schutz, aber Hersteller müssen komplexe Logistik und Währungsschwankungen navigieren. Steigende Stromkosten, da die UAE erhebliche Energie für Kühlung und industrielle Prozesse verbraucht, wirken sich direkt auf die Wettbewerbsfähigkeit der Fertigung und Preisstrategien im gesamten Fliesensektor aus.

Niedrigpreisdruck durch asiatische Importe

China und Indien haben die kombinierte Fliesenkapazität auf über 15 Milliarden m² ausgebaut und leiten Überschüsse zu aggressiven Preispunkten in den Nahen Osten. Kajaria Ceramics allein verschifft über 86 Millionen m² jährlich und stärkt UAE-Kanalpartner, um Auftragnehmer schneller zu erreichen. Europäische Antidumping-Fälle veranschaulichen, wie günstige Importe den inländischen Marktanteil erodieren können, ein Risiko, das sich im UAE-Fliesenmarkt widerspiegelt. Premium-Segmente stützen sich weiterhin auf europäische Designführerschaft, was lokalen Händlern Margenschutz gegen rein kostengetriebene Angebote bietet. Lokale Unternehmen nutzen ihre Nähe, um 48-Stunden-Lieferung und Sonderzuschnitte zu versprechen, Dienstleistungen, die Offshore-Produzenten im großen Maßstab schwer mithalten können. Die Betonung von Luxus und Markenentwicklungen in den UAE schafft Marktsegmentierungsmöglichkeiten, bei denen Premium-Positionierung höhere Margen trotz Importdruck erzielen kann. Lokale Hersteller profitieren von Nähevorteilen, einschließlich schnellerer Lieferzeiten, Anpassungsmöglichkeiten und direkten Kundenbeziehungen, die Importe nicht leicht replizieren können. Die Herausforderung intensiviert sich in preissensiblen Segmenten wie einfachen Keramikfliesen für Massenwohnprojekte, wo Importalternativen erhebliche Kostenvorteile bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeugdominanz treibt Premium-Positionierung voran

Feinsteinzeug beherrschte 2025 mit 51,83 % den UAE-Keramikfliesenmarktanteil dank seiner Langlebigkeit und seines geringen Pflegeaufwands. Mosaik, obwohl kleiner, verzeichnet die schnellste CAGR von 6,18 %, da Hotels und hochwertige Apartments differenzierte Ästhetik anstreben. Glasierte Keramik hält bei mittlerer Preislage im Wohnungsbau aufgrund günstiger Preis-Leistungs-Verhältnisse, während unglasierte Tonware Nutzbereiche anspricht, wo Rutschfestigkeit über Glanz überwiegt. Dekorative Unterkategorien, einschließlich handgeschnittener Zellige-Fliesen, bedienen Boutique-Gastronomie und Spa-Innenräume, die nach handwerklichen Narrativen suchen. Italienische Exportdaten, die steigende Stückwerte zeigen, unterstreichen die Bereitschaft der Käufer, Aufpreise für designreiche Feinsteinzeugfliesen zu zahlen, ein Trend, der die UAE-Fliesenmarktgröße für gehobene Qualitäten bis 2031 steigern sollte.

Investitionen in die Feinsteinzeugproduktion – wie RAK Ceramics' neue großformatige Plattenfertigungslinie – signalisieren Vertrauen in eine anhaltende Luxusnachfrage. Die Mosaiknachfrage folgt Renovierungszyklen im Gastgewerbe, belegt durch die Investitionsprogramme von 2024 bei Atlantis The Royal und Jumeirah Group-Immobilien. Glasierte Keramik sieht sich Preiserosion durch asiatische Importe gegenüber, dominiert aber weiterhin schnelle Villenbauprojekte. Unglasiertes und technisches Feinsteinzeug gewinnt Ausschreibungen für Rechenzentren, wo elektrostatische Entladungskontrolle wichtig ist. Dekorative Fliesen profitieren von Ausstellungsräumen im Dubai Design District, die limitierte Kollektionen für Architekten und Eigentümer präsentieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bodenanwendungen führen, während Wandsegmente beschleunigen

Bodenbeläge absorbierten 2025 60,62 % der UAE-Fliesenmarktgröße, da Wohnblöcke und Einkaufszentren strapazierfähige Oberflächen priorisierten. Wandinstallationen gewinnen mit einer CAGR von 5,47 % an Boden, da offene Lobby-Konzepte auffällige Verkleidungen und großformatige Paneele fordern. Dachspezifische Fliesen belegen eine Nische für solar-reflektierende oder belüftete Systeme, die unter der Wüstenhitzebelastung benötigt werden. Verkehrsknotenpunkte, einschließlich der Etihad Rail-Stationen im Wert von USD 11 Milliarden, spezifizieren rutschfestes Feinsteinzeug für Abfertigungshallen und fügen erhebliche Bodenvolumen hinzu. Mega-Veranstaltungsorte wie das Dubai Exhibition Centre verwenden 120 × 120 cm Fliesen, um Fugen und Wartungskosten zu reduzieren.

Wandorientierte Nachfrage stammt aus dem Druck des Gastgewerbesektors für immersive Innenräume, wo Akzentwände LED-Hintergrundbeleuchtung oder dreidimensionale Reliefoberflächen integrieren. Einzelhändler wie das Dubai Mall ersetzen phasweise strukturierte Wandverkleidungen, um das Einkaufserlebnis zu verbessern. Wohnungskäufer personalisieren Küchen mit Marmoroptik-Vertikalplatten und treiben margenstärkere Artikelnummern für Lieferanten voran. Dachanwendungen bleiben durch Grüne-Gebäude-Mandate geprägt, die solar-Albedo belohnen; helle Keramikbeläge sind daher bei Villengruppen beliebt. Insgesamt verlagern sich die Ausgaben auf Wand- und Dachbehandlungen und diversifizieren die Einnahmequellen im UAE-Fliesenmarkt.

Nach Endnutzer: Wohnsektor behält Führung durch Bevölkerungswachstum

Wohnprojekte beanspruchten 2025 47,55 % des UAE-Fliesenmarktanteils, da steigende Expatriate-Zuflüsse die Wohnungsfertigstellungen steigerten. Gewerbliche Auftraggeber – einschließlich Hotels, Büros, Einzelhandel und Gesundheitswesen – machten den Rest aus, aber das Gastgewerbe allein verzeichnet ein zweistelliges Wachstum beim Fliesenvolumen. Öffentliche Investitionen in Kliniken und Schulen stimulieren die Nachfrage nach antimikrobiellen und leicht zu reinigenden Oberflächen. Logistik- und Rechenzentrumbauten, hier unter „Sonstiges Gewerbe” klassifiziert, bevorzugen schwerlastfähige Feinsteinzeug-Doppelbodenplatten für Kabelflexibilität. Eine Pipeline von 128 staatlichen Schulen, die bis 2028 für eine Renovierung geplant sind, wird die Bildungsnachfrage weiter ausweiten.

Höhere Hypothekengenehmigungen und steigendes Pro-Kopf-Einkommen untermauern mittel- bis hochwertige Apartmentstarts in Dubai South und Abu Dhabis Yas Island. Der Gastgewerbeboom, unterstützt durch 29,2 Millionen Touristen im Jahr 2024, sorgt dafür, dass Zimmerrenovierungszyklen straff bleiben und Wand- und Bodenoberflächen alle fünf bis sieben Jahre erneuert werden. Einzelhandelsvermieter renovieren Promenaden, um die Besucherfrequenz aufrechtzuerhalten, und spezifizieren rutschfeste Fliesen in der Nähe von Gastronomieclustern. Krankenhausbetreiber adoptieren großformatiges Feinsteinzeug mit Silberionenglasurem, um Infektionsschutznormen zu erfüllen. Infolgedessen tragen sowohl das Wohn- als auch das diversifizierte Gewerbesegment stabiles Wachstum zum UAE-Keramikfliesenmarkt bei.

Nach Konstruktionstyp: Neubau dominiert inmitten des Infrastrukturbooms

Neubauten beanspruchten 2025 65,62 % des UAE-Keramikfliesenmarktanteils, was aktive Infrastruktur- und Immobilienprojekte im Wert von USD 100 Milliarden widerspiegelt. Renovierungsnachfrage ist weiterhin stark und verzeichnet eine CAGR von 5,71 %, da Erststockwerke aus den 2000er Jahren Lebenszyklusrenovierungsfenster erreichen. Die 30.000 Genehmigungserteilungen der Dubai Municipality veranschaulichen anhaltende Bautätigkeit. Die Umwandlung von Expo City in einen gemischt genutzten Innovationshub bringt neue Ausbauten sowie adaptives Wiederverwenden mit sich und hält Fliesenbestellungen stabil. Verkehrs-Megaprojekte, einschließlich der Dubai-Schardscha-Straßenbahn, verankern zusätzliche Wohncluster und steigern den Bedarf an neuen Fliesen.

Renovierungen beschleunigen sich im Gastgewerbe, wo Markenaudits strikte Upgraddezyklen auferlegen; Jumeirah Group allein budgetiert bis 2027 AED 1,5 Milliarden für Zimmerrenovierungen. Wohnungseigentümer nehmen Küchen- und Badsanierungen vor, um Wiederverkaufsprämien zu erzielen, was den Durchsatz von Heimwerkermärkten aufrechthält. Staatliche Sanierungen für Energieleistung schaffen Nischen für reflektierende Dachfliesen und belüftete Fassaden. Steigende Übergänge von Mietern zu Eigentümern unter Expatriates fördern interne Wohnungsrenovierungen, die mit Übergaben zusammenfallen. Gemeinsam stärken Neugrundsteinlegungen und zyklische Upgrades die langfristige Sichtbarkeit für den UAE-Fliesenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Traditioneller Einzelhandel führt, während digitale Kanäle disruptiv wirken

Spezialeinzelhändler kontrollierten 2025 mit 43,85 % einen führenden Anteil, da Architekten Ausstellungsräume bevorzugen, die großformatige Muster kuratieren. Online-Seiten, obwohl kleiner, verzeichneten eine CAGR von 6,55 % auf der Grundlage einfacher Preisvergleiche und Liefergarantien innerhalb von 48 Stunden. Heimwerkerketten bedienen Villenbesitzer, die sich für Wochenendinstallationen mit Click-and-Collect entscheiden. Direkte Auftragnehmerverkäufe florieren, wenn Bauträger Container direkt aus Fabriken in Großbestellungen aufgeben und Vermittlermargen kürzen. AFAQ, die GCC-Echtzeit-Zahlungsschiene, senkt grenzüberschreitende Abrechnungskosten und hilft Händlern, das Lagerangebot in allen Emiraten zu erweitern.

Omnikanalstrategien entstehen, wenn traditionelle Ausstellungsräume in AR-Visualisierungsanwendungen investieren, die virtuelle Räume über Smartphones wiedergeben. E-Commerce-Portale integrieren sich mit Drittinstallateuren und schließen den Wertkreislauf. Heimwerkergeschäfte diversifizieren sich in Abdichtungszubehör, um den Warenkorbwert zu erhöhen. Auftragnehmer nutzen Lieferanten-Web-Portale für Just-in-Time-Palettenlieferungen an Baukräne. Der Wettbewerb dreht sich nun um Geschwindigkeit, Mustervisualisierung und End-to-End-Projektlogistik im UAE-Fliesenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dubai beanspruchte 2025 45,12 % des UAE-Fliesenmarktanteils, angetrieben durch einen Bauspurt von 20 % und einer Bevölkerung, die bis 2026 auf 4 Millionen zusteuert. Der Hotelzimmerbestand erreichte 154.000, und die AED-10-Milliarden-Erweiterung des Ausstellungszentrums allein verbrauchte knapp 200.000 m² Feinsteinzeug. Luxus-Heimtransaktionen über USD 1 Million stiegen auf 18,1 % der Gesamtverkäufe und erhöhten die Ausgaben für hochwertige Fliesen. Smart-City-Pilotprojekte wie Bezirk 2020 fördern digitale Gebäudehüllen, die sensorintegrierte Keramikfassaden einbeziehen. Die strategische Positionierung des Emirats als regionaler Geschäftshub zieht internationale Unternehmen an, die neue Büroeinrichtungen benötigen, während seine Rolle als Luxuseinkaufsziel die Einzelhandelsflächen-Expansion vorantreibt, die die Fliesennachfrage begünstigt. Dubais fortschrittliche digitale Infrastruktur und Smart-City-Initiativen schaffen Möglichkeiten für innovative Fliesenanwendungen in technologieintegrierten Gebäuden und öffentlichen Räumen.

Abu Dhabi rangiert nach Wert an zweiter Stelle, da Staatsfonds Kapital in gemischt genutzte Uferfronten auf Saadiyat und Al Maryah Islands leiten. Eine Pipeline von 38.700 Einheiten sowie ein Anstieg der Hypotheken um 34 % beschleunigen die Keramiknachfrage. Wohnungspreise stiegen 2024 um 11,5 %, was Bauträger zu Premium-Fliesenlinien zur Differenzierung drängte. Kulturbauten – Erweiterungen des Louvre Abu Dhabi und Grundlagen des Guggenheim – bestellen maßgefertigtes Feinsteinzeug für Galerien und Gehwege. Die Energiesektortransformation des Emirats, einschließlich der Initiativen für erneuerbare Energien und des Barakah-Kernkraftwerks, treibt die Infrastrukturentwicklung voran, die den Bedarf an Baumaterialien begünstigt. Die Kultur- und Tourismusinitiativen Abu Dhabis, einschließlich großer Museums- und Unterhaltungsprojekte, schaffen Möglichkeiten für markante Fliesenanwendungen in hochkarätigen öffentlichen Einrichtungen. Die strategischen Investitionen des Emirats in Technologie und Innovation, einschließlich künstliche Intelligenz und Rechenzentrumsentwicklung, erzeugen Nachfrage nach spezialisierten gewerblichen Fliesenanwendungen in modernen Einrichtungskategorien.

Schardscha und die nördlichen Emirate verzeichnen die schnellste CAGR von 5,49 %, da Hersteller Werke in kostengünstigere Zonen in der Nähe von Ras Al Khaimah verlagern. Der Wirtschaftsplan von RAK begrenzt die Branchendominanz auf 30 % des BIP und erschließt Keramikcluster mit Steueranreizen. Solar-Mandate lenken Fujairah-Villadächer zu reflektierenden Tonformaten. Erschwinglicher Wohnungsbau in Ajman und Umm Al-Quwain zieht mittelpreisige glasierte Importe an. Neue Freihandelszonen am Khorfakkan-Hafen vereinfachen Rohstoffzuflüsse und stützen die Skalierbarkeit der lokalen Fliesenproduktion im gesamten UAE-Fliesenmarkt. Das Bevölkerungswachstum der Region, getrieben durch erschwingliche Wohnmöglichkeiten und Beschäftigungsmöglichkeiten in der Fertigungs- und Logistikbranche, erzeugt anhaltende Wohnfliesennachfrage. Die Kategorie Sonstige, einschließlich Ajman, Umm Al-Quwain, Ras Al-Khaimah und Fudschaira, repräsentiert gemeinsam aufkommende Möglichkeiten, bei denen Entwicklungskosten und staatliche Anreize sowohl Wohn- als auch Gewerbeprojekte anziehen, die Flieseninstallationen erfordern. Die geografische Verteilung spiegelt den ausgewogenen Entwicklungsansatz der UAE wider, wobei jedes Emirat einzigartige Stärken beiträgt, die gemeinsam das nationale Fliesenmarktwachstum über verschiedene Anwendungskategorien und Preissegmente hinweg vorantreiben.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter 2024 im UAE-Keramikfliesenmarkt einen bedeutenden Marktanteil halten. RAK Ceramics nutzt vier Werke und eine tägliche Plattenkapazität von 10.000 m², um GCC-Schlüsselfertigverträge zu bedienen. Porcelanosa und Marazzi Group liefern hochdesignte Kollektionen über Vorzeige-Ausstellungsräume im Dubai Design District und zielen auf Markenresidenzen ab. Kajaria und Somany leiten in Indien hergestellte Volumina über Jebel Ali-Wiederausfuhrhubs, unterbieten Preispunkte und erweitern dennoch Stilportfolios. Atlas Concorde arbeitet mit dem lokalen Händler Khalid Marwan zusammen, um italienische Waren für Hotelrenovierungen schnell bereitzustellen. Digitaldruck, Großformatpressen und Ökobrennöfen stehen stark in den CAPEX-Plänen, da Unternehmen um Lieferzeiten und Nachhaltigkeitsnachweise wetteifern. Die Technologieeinführung wird zu einem entscheidenden Differenzierungsmerkmal, wobei Hersteller in digitale Designfähigkeiten, nachhaltige Produktionsprozesse und Lieferkettenoptimierung investieren, um effektiv wettbewerbsfähig zu sein.

Lieferkettenstabilität zählt; Golffrachtkorridore profitieren vom neuen AFAQ-Echtzeit-Zahlungsnetzwerk, das die multinationale Rechnungsstellung vereinfacht. Nischenbereiche umfassen antimikrobielle Oberflächen für Krankenhäuser und KI-gestaltete Mosaike, die über eine App anpassbar sind. Kreislaufwirtschaftsakteure, wie TerraTile's 100%-Recycling-Plattform unter ADQ-Unterstützung, könnten Marktanteile gewinnen, sobald institutionelle Käufer auf grüne Beschaffung umstellen. ISO-14001-Umweltmanagementzertifikate erscheinen nun in 80 % der Vorab-Qualifikationen für Ausschreibungen und drängen Nachzügler zur Nachrüstung ihrer Werke. Kleine Akteure könnten sich unter Private-Equity-Roll-ups konsolidieren, um Mengenrabatte und digitale Handelsfähigkeiten zu erlangen. Die Wettbewerbslandschaft wird durch regulatorische Compliance-Anforderungen beeinflusst, einschließlich ISO-9001- und ISO-14001-Standards für Qualitäts- und Umweltmanagement, wie durch Arabian Ceramics' Zertifizierungseinhaltung demonstriert. Marktkonsolidierungsmöglichkeiten bestehen, da kleinere Akteure Skalenvorteile anstreben, während internationale Expansionsstrategien darauf abzielen, die Position der UAE als Tor zu breiteren nahöstlichen und afrikanischen Märkten zu nutzen.

Branchenführer im UAE-Keramikfliesenmarkt

RAK Ceramics

Porcellan Co. LLC

Al Khaleej Ceramics

Marazzi Group

Kajaria Ceramics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Auf der INDEX Dubai präsentierte Aximer neue Feinsteinzeugserien von Ceramiche Supergres, Famarella und Saime.

- Dezember 2024: Danube Home brachte die Fliesenkollektion Milano auf den Markt, mit italienisch inspirierten Keramik-, Holzoptik- und Feinsteinzeuglinien.

- Juni 2024: SCS Global Services stellte eine Umweltproduktdeklaration für Feinsteinzeugfliesen von Arabian Ceramics aus und bestätigte eine Nutzungsdauer von 75 Jahren und eine Recyclingfähigkeit von 70 %.

- April 2024: ADNEC Group ging eine Partnerschaft mit Terrax ein, um TerraTile zu schaffen, ein vollständig recyceltes modulares Bodenbelagssystem, das von einem F&E-Fonds in Höhe von AED 100 Millionen unterstützt wird.

Berichtsumfang des UAE-Keramikfliesenmarkts

Keramikfliesen bestehen aus Ton, Wasser und anorganischen Materialien, die bei hohen Temperaturen in einem Brennofen gebrannt werden. Keramikfliesen sind sehr langlebig und kosten weniger als Naturstein.

Der UAE-Keramikfliesenmarkt ist nach Produkttyp, Anwendung, Konstruktion und Endnutzern segmentiert. Der Markt ist nach Produkttyp in glasierte, Feinsteinzeug- und kratzfeste Fliesen segmentiert. Nach Anwendung ist der Markt in Bodenfliesen und Wandfliesen segmentiert. Der Markt ist nach Konstruktionstyp in Neubau, Ersatz und Renovierung segmentiert. Nach Endnutzer ist der Markt in Wohn- und Gewerbebereich segmentiert. Der Bericht bietet Marktgröße und Prognosen für den UAE-Keramikfliesenmarkt in Wert (Milliarden USD) für alle oben genannten Segmente.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorative, Gemusterte, Handgefertigte) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Spezial-Fliesen- und Steingeschäfte |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktverkauf an Auftragnehmer |

| Abu Dhabi |

| Dubai |

| Schardscha und nördliche Emirate |

| Sonstige (Ajman, Umm Al-Quwain, Ras Al-Khaimah, Fudschaira) |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorative, Gemusterte, Handgefertigte) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Spezial-Fliesen- und Steingeschäfte | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktverkauf an Auftragnehmer | ||

| Nach Geografie | Abu Dhabi | |

| Dubai | ||

| Schardscha und nördliche Emirate | ||

| Sonstige (Ajman, Umm Al-Quwain, Ras Al-Khaimah, Fudschaira) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des UAE-Fliesenmarkts?

Die Größe des UAE-Fliesenmarkts beträgt im Jahr 2026 USD 0,97 Milliarden und wird voraussichtlich bis 2031 USD 1,26 Milliarden erreichen.

Welche Produktkategorie führt die Verkäufe in den UAE an?

Feinsteinzeugfliesen dominieren mit einem Marktanteil von 51,83 % aufgrund ihrer Langlebigkeit, geringen Porosität und Premium-Ästhetik.

Wie schnell wächst der Online-Fliesenverkauf in den UAE?

Online-Kanäle expandieren mit einer CAGR von 6,55 %, da Käufer digitale Kataloge und schnelle Lieferoptionen annehmen.

Warum steigt die Renovierungsnachfrage im ganzen Land?

Eine Welle von Gebäuden aus den frühen 2000er Jahren erreicht das Renovierungsalter, während Hotels kürzere Upgradezyklen betreiben, um wettbewerbsfähig zu bleiben.

Welches Emirat zeigt die höchste Wachstumsdynamik?

Schardscha und die nördlichen Emirate verzeichnen mit 5,49 % die schnellste CAGR, angetrieben durch industrielle Diversifizierung und erschwingliche Wohnbauprojekte.

Seite zuletzt aktualisiert am: