Marktgröße und Marktanteil für Keramikfliesen in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Keramikfliesen in Frankreich von Mordor Intelligence

Die Marktgröße für Keramikfliesen in Frankreich wird voraussichtlich von 1,36 Milliarden USD im Jahr 2025 auf 1,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,38 % über den Zeitraum 2026–2031 einen Wert von 1,67 Milliarden USD erreichen. Das Wachstum ist eher stetig als rasant, da die Nachfrage nach Wohnrenovierungen einen noch in der Erholung befindlichen Neubaubereich ausgleicht, während die Premiumisierung bei Feinsteinzeugformaten die Wertentwicklung trotz Volumendruck in preissensiblen Segmenten unterstützt. Der Umsatzrückgang bei Herstellern signalisiert Margendruck am Werkstor, wobei der Produktionsumsatzindex für Porzellan- und Keramikprodukte im August 2025 bei 105,19 (Basis 2021 = 100) lag und damit unter den Durchschnittswerten von 2024, obwohl die Nachfrage nach verlegten Bodenbelägen weiterhin robust bleibt. Die Preisdynamik bei Boden- und Wandbelagsarbeiten blieb im Jahr 2025 positiv, was auf eine anhaltende Ersatzaktivität hindeutet, die den Markt für Keramikfliesen in Frankreich in einer Phase der Baunormalisierung stützt. Die auf Energiesanierungen ausgerichtete politische Unterstützung, einschließlich der für 2026 von der nationalen Wohnungsbauagentur bereitgestellten Haushaltsmittel für Renovierungen, hält den Wohnungskonsum im Fokus und wird weiterhin Keramikspezifikationen in gebündelte Modernisierungen einbeziehen.

Wichtigste Erkenntnisse des Berichts

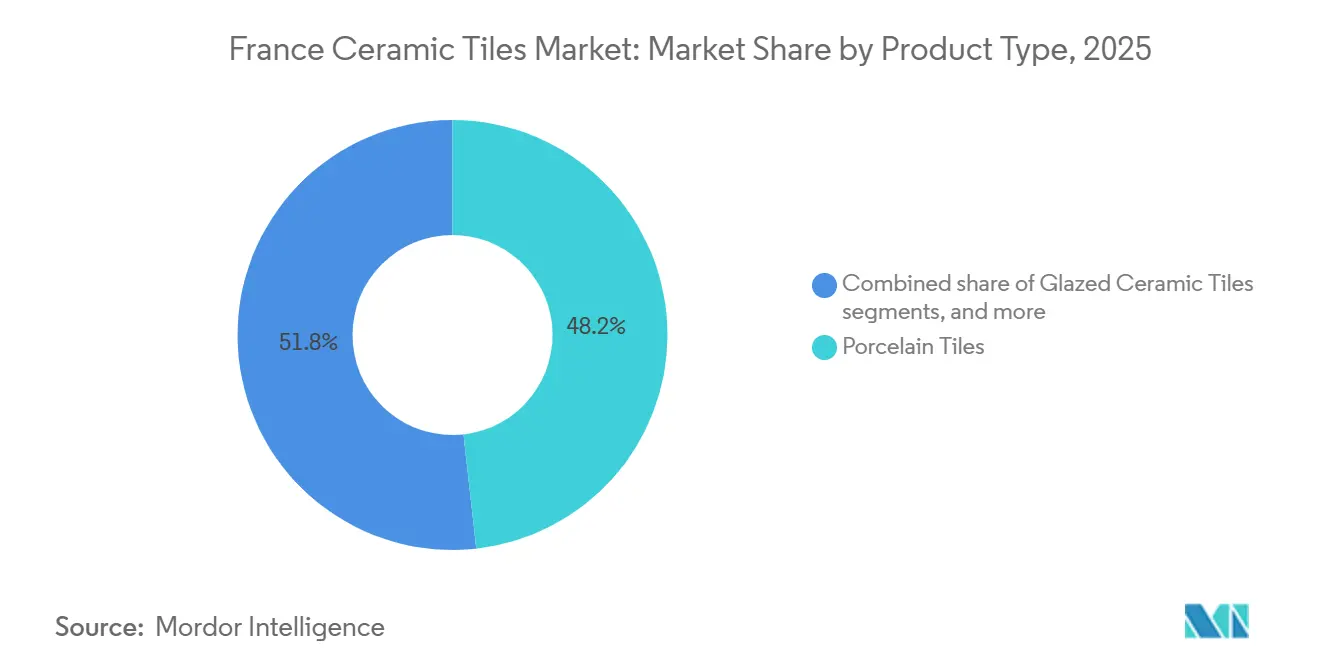

- Nach Produkttyp hielten Feinsteinzeugfliesen im Jahr 2025 einen Marktanteil von 48,23 % am Markt für Keramikfliesen in Frankreich, während Mosaikfliesen bis 2031 das schnellste Wachstum mit einem CAGR von 3,68 % verzeichnen sollen.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 63,11 % am Markt für Keramikfliesen in Frankreich auf die Bodenverlegung, und Dachbeläge sollen bis 2031 mit einem CAGR von 3,56 % wachsen.

- Nach Endnutzer erreichte der Wohnbereich im Jahr 2025 einen Marktanteil von 57,81 % am Markt für Keramikfliesen in Frankreich, und es wird prognostiziert, dass er bis 2031 mit einem CAGR von 3,89 % wächst.

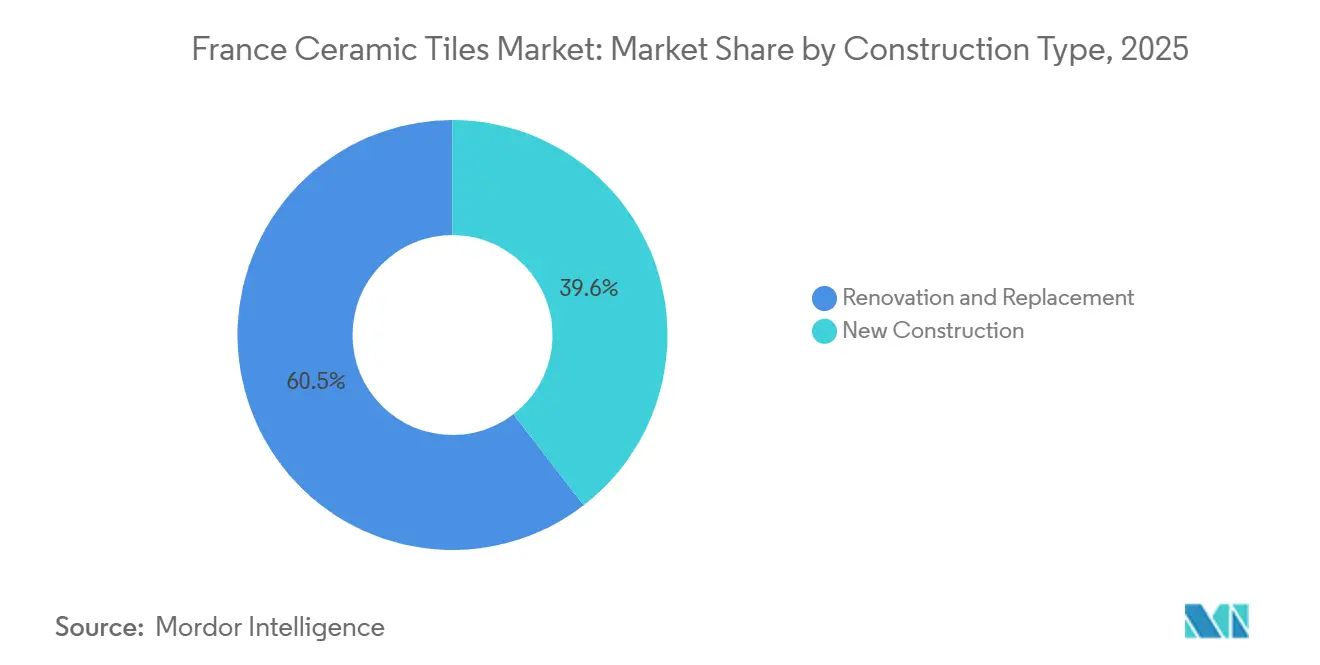

- Nach Bautyp entfielen im Jahr 2025 60,45 % des Marktanteils am Markt für Keramikfliesen in Frankreich auf Renovierung und Ersatz, während Neubauten bis 2031 voraussichtlich mit einem CAGR von 3,62 % wachsen werden.

- Nach Vertriebskanal hielten Fachgeschäfte für Fliesen und Naturstein im Jahr 2025 einen Marktanteil von 37,73 % am Markt für Keramikfliesen in Frankreich, und der Online-Einzelhandel soll bis 2031 mit einem CAGR von 4,34 % expandieren.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 36,82 % am Markt für Keramikfliesen in Frankreich auf Île-de-France, und Provence-Alpes-Côte d'Azur soll bis 2031 mit einem CAGR von 3,85 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Keramikfliesen in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Renovierungswelle gestützt durch MaPrimeRénov- und CEE-Subventionen | +1.2% | National, mit der höchsten Inanspruchnahme in Île-de-France, Auvergne-Rhône-Alpes und energieineffizientem Wohnungsbestand in den nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Post-COVID- Heimwerkerkultur stützt die Nachfrage nach Fliesen im Heimwerkerbereich | +0.4% | National, mit überproportionalen Gewinnen in stadtnahen und ländlichen Gemeinden, in denen die Übernahme von Telearbeit am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu großformatigem Feinsteinzeug für Premium-Ästhetik und Langlebigkeit | +0.6% | Île-de-France, Provence-Alpes-Côte d'Azur, Metropolregion Lyon, wohlhabende städtische Kerne mit hohem Designbewusstsein | Mittelfristig (2–4 Jahre) |

| Pilotprojekte mit Grünwasserstoff-Brennöfen senken den eingebetteten Kohlenstoff französischer Fliesen | +0.2% | Nähe der Provence zum Novoceram-Werk in Laveyron und zur Lhyfe-Anlage in Bessières, mit möglicher Ausweitung auf Produktionscluster in Auvergne-Rhône-Alpes | Langfristig (≥ 4 Jahre) |

| Antibakterielle glasierte Fliesen gewinnen bei Krankenhausmodernisierungen an Bedeutung | +0.3% | National, mit Schwerpunkt auf Universitätsklinikzentren in Paris, Lyon, Marseille, Toulouse | Mittelfristig (2–4 Jahre) |

| Eisenbahnkorridor Italien–Spanien–Frankreich verkürzt Lieferzeiten und senkt Kosten | +0.5% | Mediterraner Bogen einschließlich Provence-Alpes-Côte d'Azur und Okzitanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungswelle gestützt durch MaPrimeRénov- und CEE-Subventionen

Die Renovierungsförderungspipeline Frankreichs stärkt weiterhin Wohnbodenbelagsmodernisierungen, was die kurzfristige Nachfrage im Markt für Keramikfliesen in Frankreich verankert. Der Vorstand der nationalen Wohnungsbauagentur verabschiedete ein vorläufiges Budget von 5,4 Milliarden USD (4,6 Milliarden EUR) für 2026 und wies davon 5,1 Milliarden USD (4,4 Milliarden EUR) für Haushaltshilfen mit einem Ziel von fast 350.000 Wohnungen zu, darunter mindestens 120.000 hochwertige Energierenovierungen und mindestens 150.000 Einzelmaßnahmen-Renovierungen, was den Fluss förderfähiger Projekte aufrechterhält, bei denen Bodenbelagsarbeiten mit Hüll- und Systemmodernisierungen gebündelt werden [1]Agence nationale de l'habitat, "Vorstand verabschiedet Ausrichtungen und Budget 2026," ANAH, anah.gouv.fr. Das Energiesparzertifikateprogramm läuft parallel zu dieser Zuweisung, und der Programmplan der Regierung für 2025–2035 weist auf fortlaufende Verpflichtungen und politische Kontinuität hin, die die Renovierungsvolumina mittelfristig stabil halten. Diese Unterstützungen lenken die Ausgaben auf langlebige Oberflächen in Küchen, Bädern und Eingangsbereichen, wo Keramik Hygiene, Wasserbeständigkeit und lange Lebensdauer bietet. Das Programmdesign begünstigt Projekte, die die Energieeffizienzklassen verbessern, was umfassende Maßnahmen fördert, die Oberflächenerneuerungen neben thermischen Sanierungen einschließen.

Wechsel zu großformatigem Feinsteinzeug für Premium-Ästhetik und Langlebigkeit

Großformatiges Feinsteinzeug festigt seinen Wert im Markt für Keramikfliesen in Frankreich, da es eine klare Ästhetik mit weniger Fugen bietet und gleichzeitig eine geringe Wasseraufnahme und hohe Festigkeit beibehält. Designorientierte Wohnprojekte in Metropolkernen und hochwertige Gewerbeprogramme spezifizieren rektifizierte Produkte, was eine Verschiebung hin zu höherpreisigen Artikeln unterstützt. Die mit etablierten Marktführern verbundene französische Produktion kann gruppenweite Kapazitäten nutzen, um Formate bis zu 120 Zentimetern anzubieten und dabei lokale Veredelung und Qualitätskontrolle beizubehalten, was mit der Käuferpräferenz für zertifizierte, emissionsarme Portfolios übereinstimmt. Das technische Profil von Feinsteinzeug, einschließlich geringer Porosität und Abriebfestigkeit, entspricht auch den Wartungszielen in stark frequentierten Bereichen. Da die Formate größer werden, bleiben spezialisierte Handhabung, Nivelliersysteme und professionelle Verleger wichtig, was Fachfliesengeschäften hilft, ihre Relevanz in einem Kanalmix zu behalten, der sich ansonsten für digitale Wege öffnet.

Pilotprojekte mit Grünwasserstoff-Brennöfen senken den eingebetteten Kohlenstoff französischer Fliesen

Pilotprojekte zur Energiewende entwickeln sich von Konzepten zu Feldversuchen, und das beginnt, die Beschaffungskriterien für Keramikfliesen in Frankreich zu verändern. Im Juli 2025 schloss Lhyfe Verbrennungstests ab, die Wasserstoff als vollständigen Ersatz für Erdgas beim Keramikbrennen demonstrierten, unter Verwendung eines Mischkits, das eine schrittweise Erhöhung der Wasserstoffeinspeisung und den Austausch von Brennern ermöglicht, wobei Wasserstoff aus seiner Anlage in Bessières mit einer Kapazität von bis zu 2 Tonnen pro Tag geliefert wird [2]Lhyfe, "Lhyfe schließt erfolgreich erste Verbrennungstests mit Grünwasserstoff ab," Lhyfe, lhyfe.com. Diese Versuche zeigen einen glaubwürdigen Dekarbonisierungsweg für energieintensive Brennschritte, einen wichtigen Hebel, da das Brennen das Emissionsprofil des Keramiksektors in Europa dominiert. Während Kosten und Versorgung mit Grünwasserstoff bis zur Reifung einer breiteren Infrastruktur Einschränkungen bleiben, können frühe Anwender sich bei öffentlichen Ausschreibungen differenzieren, die Kriterien für eingebetteten Kohlenstoff einschließen. Sektorale Fahrpläne bis 2050 skizzieren den Investitionsumfang und die Abfolge, die zur Ausrichtung auf Netto-Null-Pfade erforderlich sind, und unterstreichen die langfristige Relevanz dieser Pilotprojekte.

Antibakterielle glasierte Fliesen gewinnen bei Krankenhausmodernisierungen an Bedeutung

In Gesundheitseinrichtungen stimmen die Hygieneeigenschaften von Keramik und die Möglichkeiten für antibakterielle Glasuren mit Modernisierungszyklen und Erwartungen an die Innenraumluftqualität überein. Krankenhaus- und Klinikrenovierungen priorisieren undurchlässige, emissionsarme Oberflächen, und französische Portfolios mit EU-Umweltzeichen-Abdeckung und ISO-17889-1-Nachhaltigkeitszertifizierung erfüllen diese Spezifikationskriterien. Produkte, die nach relevanten antibakteriellen Normen getestet wurden, kombiniert mit der A+-VOC-Kennzeichnung, die für zertifizierte Sortimente null Emissionen toxischer Substanzen bestätigt, sind gut positioniert für Beschaffungsrahmen, die nach Emissionen und Sauberkeit filtern. Da der Markt für Keramikfliesen in Frankreich breiteren öffentlichen Infrastrukturaktualisierungen folgt, erhalten diese Eigenschaften bei der Produktauswahl neben Lebenszykluskosten und Wartungsleistung ein höheres Gewicht. Herstellerangaben zu vollständigen Sortimentszertifizierungen helfen, Qualifikationshürden bei öffentlichen Ausschreibungen zu reduzieren und können die Akzeptanz beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Energietarife erhöhen die Brennkosten | -0.7% | National, besonders ausgeprägt, wo industrielle Stromverträge unter TURPE 7 weniger wettbewerbsfähig sind | Kurzfristig (≤ 2 Jahre) |

| Vinyl- und LVT-Produkte verdrängen preissensible Wohnanteile | -0.9% | Stadtrandgebiete in Grand Est, Hauts-de-France und der Normandie | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fliesenlegern verzögert Projektzeitpläne | -0.5% | National, besonders ausgeprägt in der Bretagne, Burgund-Franche-Comté und ländlichen Departements | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-ETS-Phase-IV-Benchmarks erhöhen die Compliance-Ausgaben | -0.3% | National, inländische Hersteller sind am stärksten von etwaigen CBAM-Bereichsänderungen nach der Überprüfung 2027 betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energietarife erhöhen die Brennkosten

Energie ist ein wesentlicher Inputfaktor beim Keramikbrennen, und die Preisdynamik im französischen Strom- und Gasmarkt hält die Kostenweitergabe und das Margenmangement im Vordergrund. Erzeugerpreisindizes für energiebezogene Versorgungsleistungen zeigen, dass die Energiekosten im Jahr 2025 über dem Basiswert von 2021 blieben, was einen höheren Kostenboden für die energieintensive Produktion aufrechterhielt, auch nachdem die akute Phase der Energiekrise überwunden war. Änderungen der Netzzugangsgebühren im Rahmen des TURPE-7-Rahmens spiegeln schrittweise Erhöhungen der geplanten Netzinvestitionen auf Übertragungs- und Verteilungsebene bis 2028 wider, was sich in strukturellem Aufwärtsdruck auf Netzgebühren übersetzt, die Hersteller unabhängig von Rohstoffpreisschwankungen zahlen. Die Wiederherstellung und anschließende Erhöhung der Stromverbrauchsteuer für Unternehmen in den Jahren 2024 und 2025 erhöhte die gesamten Stromlieferkosten und erschwerte Absicherungsstrategien für Ofenbetriebe, die von einer stabilen Grundlast profitieren. Während Eurostat-Daten auf einen Rückgang der Strompreise für Nicht-Haushalte um 9,0 % im ersten Halbjahr 2025 im Vergleich zum ersten Halbjahr 2024 hinweisen, was eine gewisse vorübergehende Entlastung bietet, belasten die Gesamtheit der regulierten Abgaben und Steueränderungen weiterhin die Stückökonomie. [3]Eurostat, "Strompreisstatistiken," Eurostat, ec.europa.eu.

Mangel an qualifizierten Fliesenlegern verzögert Projektzeitpläne

Engpässe bei qualifizierten Verlegehandwerkern sind eine praktische Wachstumsbeschränkung, insbesondere bei Wohnrenovierungen, wo Zeitpläne und Budgets der Hausbesitzer empfindlich auf die Verfügbarkeit reagieren. Im Verlauf des Jahres 2025 stabilisierte sich die Beschäftigungslage im Baugewerbe nach einer Rückgangsphase, aber die Einstellung bleibt regional und nach Berufsgruppen uneinheitlich, und offene Stellen im Bauhandwerk dauern länger zu besetzen als vor der Pandemie. Branchenumfragen und Arbeitsmarktinformationen zeigen anhaltende Engpässe bei bestimmten Bauberufen, was Zeit und Kosten für Keramikarbeiten erhöht, die qualifizierte Verleger und Finisher erfordern. Diese Dynamiken machen die Planung für Auftragnehmer und Facheinzelhändler komplexer, die Lieferungen, Baustellenbereitschaft und Verlegerpläne aufeinander abstimmen müssen. Infolgedessen weichen einige Projekte auf Materialien mit schnelleren Verlegeprofilen aus, ein Druck, den Fliesenlieferanten durch gebrauchsfertige Verlegesysteme und Schulungen, die den Pool kompetenter Verleger erweitern, teilweise ausgleichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeug dominiert, Mosaike steigen dank handwerklichem Charme

Feinsteinzeugfliesen machten im Jahr 2025 48,23 % aus und führten die Kategorie mit einem Leistungsprofil an, das für stark frequentierte Bereiche und Nasszonenbedarf geeignet ist, wo geringe Wasseraufnahme und hohe Festigkeit unerlässlich sind. Diese Führungsposition verankert den Produktmix im Markt für Keramikfliesen in Frankreich, auch wenn Mosaike das schnellste Wachstum aufgrund der Designflexibilität für Akzentwände und komplexe Oberflächen verzeichnen. Zertifizierte VOC-arme Portfolios und Nachhaltigkeitslabels unterstützen glasierte Sortimente in Projekten, die Ergebnisse zur Innenraumluftqualität spezifizieren, was französischen Kollektionen hilft, bei öffentlichen und privaten Ausschreibungen bevorzugt zu werden. Großformatige Feinsteinzeugformate werden über gruppenweite Plattformen breiter verfügbar, während die lokale Veredelung inländische Markenwerte erhält, eine Kombination, die die Showroom-Attraktivität stärkt und Premium-Preispunkte unterstützt. Da sich die Preisunterschiede zwischen Feinsteinzeug und Standard-Glaskeramik weiter verringern, tendieren Projektspezifikationen in Hauptwohnbereichen häufiger zu Feinsteinzeug, während Mosaike und Spezialstücke das dekorative Ende des Sortiments anheben.

Mosaikfliesen sollen bis 2031 das schnellste Wachstum mit einem CAGR von 3,68 % verzeichnen. Entwickler und Hausbesitzer verwenden Feinsteinzeug für stark beanspruchte Böden und feuchtigkeitsreiche Zonen, während Mosaike in Spas, Pools und Akzentwänden an Bedeutung gewinnen, was die Wachstumstreiber im Markt für Keramikfliesen in Frankreich diversifiziert. Facheinzelhändler passen sich mit größeren Ausstellungsflächen und Handhabungsvorrichtungen für Formate bis zu 120 Zentimetern an, was den Kaufweg für Premium-Kollektionen verbessert. Die Balance aus In-Store-Kuration und digitaler Visualisierung hilft, Oberfläche, Textur und Maßstab zu kommunizieren, die für die Akzeptanz großer Formate entscheidend sind. In diesem Zusammenhang wird die dem Markt für Keramikfliesen in Frankreich zugeschriebene Marktgröße für Mosaike voraussichtlich im Einklang mit ihrem segmentführenden Wachstum expandieren, wobei Designer Farbgebungen und Modularität bevorzugen, die für Boutique-Hotellerie und Wohnmodernisierungen geeignet sind. Zertifizierte Sortimente, die Ästhetik mit geringen Emissionen und rückverfolgbarer Produktion verbinden, haben einen Vorteil bei der Beschaffung und schaffen langfristige Markentreue.

Nach Anwendung: Bodenbelag verankert das Volumen, Dachbeläge entstehen bei Denkmalschutzarbeiten

Bodenverlegungen machten im Jahr 2025 63,11 % des Wertes aus und bleiben die Kernanwendung, bei der Nutzungsdauer, Reinigbarkeit und Abriebfestigkeit die Gesamtinstallationskosten in Wohn- und Gewerbebereichen rechtfertigen. Der Markt für Keramikfliesen in Frankreich stützt sich weiterhin auf Böden für das Volumen, während Dachbeläge von einer kleineren Basis aus mit einem CAGR von 3,56 % bis 2031 wachsen, bei Projekten, die Hüllensanierungen mit Energiemodernisierungen in Denkmalschutzkontexten verbinden. Wandanwendungen behalten eine stabile Rolle in Nasszonen und in Gestaltungsbereichen, wo dekorative Glasuren für Feuchtigkeitskontrolle und visuelle Designergebnisse spezifiziert werden. Positive Preisindizes für Boden- und Wandbelagsarbeiten im Jahr 2025 stimmen mit stetiger Renovierungsaktivität überein, was Bodenbelagsvolumina trotz wettbewerbsfähiger Alternativen in Neubausegmenten stützt. Öffentliche und private Einrichtungsstandards betonen zunehmend Langlebigkeit und Hygiene in stark frequentierten Bereichen, was die Auswahl von Bodenbelagsanwendungen in Transport- und institutionellen Umgebungen weiter stärkt.

Innerhalb des Segments wird die dem Markt für Keramikfliesen in Frankreich zugeschriebene Marktgröße für Dachbelagsanwendungen voraussichtlich im Einklang mit der prognostizierten Wachstumsrate expandieren, da Kommunen und Eigentümer Hülleninterventionen mit Klimaanpassungszielen verbinden. Wo Projekte beschaffungsgesteuert sind, unterstützen Hartoberflächen-Präferenzen und Compliance-Anforderungen die Keramikverwendung in Korridoren, Lobbys und Sanitärräumen. Die Hauptverteidigungslinie für Bodenbeläge gegen Substitute sind die Gesamtlebenszykluskosten, die dort günstig bleiben, wo starke Nutzung und häufige Reinigung erwartet werden. Da großformatige Optionen zunehmen, können Böden ein nahtloses Erscheinungsbild erzielen, das zeitgenössischen Designanforderungen entspricht und gleichzeitig die Fugenwartung reduziert. Zusammengenommen halten diese Bedingungen Böden im Mittelpunkt der Nachfrage, während Dachbeläge in spezialisierten Sanierungsprogrammen inkrementellen Wert erfassen.

Nach Endnutzer: Wohnrenovierung treibt Wachstum über alle Einkommenssegmente

Der Wohnbereich machte im Jahr 2025 57,81 % des Wertes aus und soll mit einem CAGR von 3,89 % bis 2031 am schnellsten wachsen, was politisch geförderte Sanierungen und den anhaltenden Wunsch nach Verbesserung des Wohnumfelds widerspiegelt. Der Markt für Keramikfliesen in Frankreich ist daher auf Haushalte ausgerichtet, die Bad- und Küchenmodernisierungen sowie Eingangsbereicherneuerungen durchführen, wobei Subventionen die anfänglichen Budgetbeschränkungen erleichtern. Die gewerbliche Endnutzung bleibt für Premium-Sortimente attraktiv, bei denen Lebenszykluskosten eine Rolle spielen, einschließlich Hotellerie, Gesundheitswesen, Büros, Bildung, Einzelhandel und Verkehrsknotenpunkte, die Langlebigkeit und Nichtbrennbarkeit erfordern. Im Jahr 2025 verbesserte sich die Geschäftsstimmung im Hochbau moderat, und die erwartete Aktivität für Wartung und Verbesserung wurde positiv, was Auftragnehmer-Pipelines hilft und Materialflüsse für gewerbliche Umbauten unterstützt. Zertifizierungen, die geringe Emissionen und hygienische Leistung validieren, fügen im Gesundheits- und Bildungswesen Wert hinzu, wo Beschaffungschecklisten verifizierte Eigenschaften priorisieren.

Die Haushaltsnachfrage bleibt über alle Einkommensbänder breit gefächert, da Programmdesigns sowohl umfassende Sanierungen als auch Einzelmaßnahmen-Projekte anvisieren, was die Volumina für eine Reihe von Preisstufen in Bewegung hält. Diese Dynamik hilft dem Markt für Keramikfliesen in Frankreich, Volumina auch dann aufrechtzuerhalten, wenn der Neubauschwung gedämpft ist, da Renovierungsentscheidungen weniger zyklisch sind. Gewerbliche Gebäude, Verkehrsknotenpunkte und öffentliche Einrichtungen setzen hohe Maßstäbe für die Bodenleistung unter starker Fußgängerbelastung, was Keramik im Auswahlset für Bahnhofshallen und Terminals hält. Büros und Einzelhandel verwenden zunehmend großformatige Oberflächen für zeitgemäße Ausbauten, während die Hotellerie die Nachfrage nach Mosaiken und Spezialoberflächen fördert. Zusammen diversifizieren diese Verbrauchsmuster das Endnutzerrisiko und unterstützen eine stetige Mixverbesserung über den Prognosehorizont.

Nach Bautyp: Renovierung dominiert, Neubau erholt sich vom Tiefpunkt

Renovierung und Ersatz machten im Jahr 2025 60,45 % des Wertes aus und bestätigen die zentrale Rolle der Sanierungsaktivität in den Prioritäten der gebauten Umwelt Frankreichs. Politische Signale bis 2026 unterstützen diesen Schwerpunkt und erhalten Projektpipelines aufrecht, die Bodenbeläge als Teil vollständiger Raum- oder Gesamthausmodernisierungen einschließen. Neubauten sollen von einer niedrigen Basis aus schneller mit einem CAGR von 3,62 % bis 2031 wachsen, was eine schrittweise Neuausrichtung der Nachfrage zwischen Ersatz- und Neubaukanälen im späteren Verlauf des Zeitraums unterstützt. Regionale Wohnungsgenehmigungsdaten für 2024 zeigen schwache private Aktivität in einigen Bereichen, aber die Finanzierungstrends im sozialen Wohnungsbau verbesserten sich, was auf einen gemischten, aber sich stabilisierenden Ausblick für die Lieferung neuer Einheiten hindeutet, die später in Bauzyklen Bodenbelagsarbeiten speisen werden. Diese Faktoren unterstützen eine stetige Auftragsbasis für Lieferanten, während sie sich auf einen moderaten Neubauaufschwung vorbereiten.

Infolgedessen sollte die dem Markt für Keramikfliesen in Frankreich zugeschriebene Marktgröße für Neubauten im Einklang mit der prognostizierten Wachstumsrate expandieren, obwohl sie bis 2031 wahrscheinlich kleiner als der Renovierungswert bleiben wird. Die Dominanz der Renovierung begünstigt weiterhin Kanäle, die Hausbesitzer und kleine Auftragnehmer bedienen, wobei Facheinzelhändler und professionelle Netzwerke für die Projektdurchführung zentral sind. Wo Entwickler Projekte wieder aufnehmen, nehmen Direktverkäufe an Auftragnehmer zu, und Bieter werden Gesamtinstallationskosten, Zeitplan und Wartung bei der Materialauswahl abwägen. Innovationen bei Verlegesystemen und Verleger-Schulungen können helfen, Baustellenpläne und Qualität sowohl bei Neubau- als auch bei Sanierungsprojekten zu managen. Mit dieser Aufteilung können Lieferanten Produktportfolios ausbalancieren, um Auftragsmuster über Projekttypen hinweg zu entsprechen.

Nach Vertriebskanal: Fachgeschäfte führen, Online-Einzelhandel beschleunigt sich

Fachgeschäfte für Fliesen und Naturstein hielten im Jahr 2025 einen Anteil von 37,73 %, was die Bedeutung der persönlichen Bewertung von Textur, Oberfläche und Farbe sowie den Wert der von diesen Geschäften angebotenen Empfehlungen professioneller Verleger widerspiegelt. Der Markt für Keramikfliesen in Frankreich stützt sich weiterhin auf diesen Kanal für Premium- und komplexe Projekte, da die Handhabung großer Formate und technische Beratung Differenzierungsmerkmale bleiben. Gleichzeitig soll der Online-Einzelhandel bis 2031 das schnellste Wachstum mit einem CAGR von 4,34 % verzeichnen, da Visualisierungstools Auswahlzyklen verkürzen und Logistikverbesserungen die Direktlieferung an Verbraucher für kleine und mittelgroße Bestellungen unterstützen. Große Bau- und Heimwerkermärkte erfassen die Nachfrage nach Standardgrößen und heimwerkerfreundlichen Sets, insbesondere für einfache Wandmodernisierungen oder kleine Räume. Die Neuausrichtung des Kanalmix ist daher schrittweise, und Omnichannel-Modelle, die Online-Entdeckung mit In-Store-Abholung oder Beratung verbinden, gewinnen an Bedeutung.

In diesem Zusammenhang wird die über digitale Kanäle erfüllte Marktgröße des Marktes für Keramikfliesen in Frankreich von einer kleinen Basis aus steigen, während Fachgeschäfte die Führung durch Serviceverbesserung und Kuration behalten. Reine Online-Plattformen werden weiterhin in Kategorien eindringen, die gut versandt werden und keine palettierten Frachten erfordern, wie Mosaike und Zubehörpakete. Bei projektbasierten Käufen hält die Notwendigkeit, Klebstoffe, Fugenmörtel, Abschlussleisten und Verleger zu koordinieren, Kunden bei Spezialisten, die vollständige Systeme empfehlen können. Da professionelle Verleger in einigen Regionen weiterhin knapp sind, haben Einzelhändler, die zuverlässige Netzwerke mobilisieren können, einen Vorteil. Dieser Mix unterstützt stetigen Ladenverkehr, auch wenn der E-Commerce wächst.

Geografische Analyse

Im Jahr 2025 entfielen 36,82 % des Marktwerts auf Île-de-France, das sich als größte regionale Verbraucherbasis etablierte, bedingt durch erhebliche Renovierungsaktivitäten in dicht besiedelten Wohngebieten und umfangreichen Gewerbeeinrichtungen. Der Markt für Keramikfliesen in Frankreich bleibt in und um Paris konzentriert, gestützt durch Projektpipelines, die privaten Wohnungsbau, Hotellerie und institutionelle Gebäude umfassen. Provence-Alpes-Côte d'Azur soll bis 2031 mit einem CAGR von 3,85 % wachsen, angetrieben durch eine verlängerte Bausaison und anhaltende Nachfrage nach hochwertigen Wohn- und Hotellerieprojekten. In Auvergne-Rhône-Alpes steht ein Rückgang der neuen Wohnungsgenehmigungen im Jahr 2024 im Kontrast zu einer verbesserten Finanzierung des sozialen Wohnungsbaus, was auf eine Verschiebung der Bauprioritäten hindeutet. Andernorts werden regionale Märkte durch die lokale Arbeitsverfügbarkeit und das Tempo subventionsgesteuerter Heimverbesserungen geprägt.

In Île-de-France begünstigen enge Projektzeitpläne und komplexe Logistik etablierte Facheinzelhändler und professionelle Netzwerke, da Projektteams auf bewährte Lieferanten und Verleger angewiesen sind. Die Region profitiert von hochwertigen Renovierungen in Gewerbe- und Institutionsgebäuden, die langlebige, emissionsarme Oberflächen priorisieren, neben Haushaltsmodernisierungen. Sich entwickelnde Mietvorschriften und Umweltleistungsziele motivieren Immobilieneigentümer, die Einheitenqualität und Gemeinschaftsflächen zu verbessern, und halten Keramikfliesen als bevorzugte Wahl. Öffentliche Beschaffungszyklen für Schulen, Krankenhäuser und Verkehrsknotenpunkte tragen weiter zur stabilen Nachfrage nach konformen Hartoberflächen bei und stärken die Marktführerschaft der Region.

Provence-Alpes-Côte d'Azur verbindet stetige Renovierungsaktivität mit selektivem Neubau und bevorzugt Ästhetik und Außenwohnelemente, die mit Keramikoberflächen übereinstimmen. Hotellerieprojekte, die großformatiges Feinsteinzeug und Designer-Mosaike einsetzen, verbessern das Gästeerlebnis und treiben die Nachfrage weiter an. Die Verfügbarkeit qualifizierter Verleger variiert jedoch je nach Departement, was Projektzeitpläne und Produktauswahl beeinflusst. Lieferanten, die mit Verleger-Netzwerken koordinieren und Lieferungen mit Projektzeitplänen abstimmen, sind gut positioniert, um Marktanteile zu gewinnen. Unterdessen stehen Auvergne-Rhône-Alpes und andere Regionen vor unterschiedlichen Arbeits- und Nachfragedynamiken, wobei Sozialwohnungsprogramme den Fliesenverbrauch trotz privater Nachfrageschwankungen stabilisieren. Die digitale Akzeptanz unterstützt die Planung, aber die Projektdurchführung hängt von der Sicherung qualifizierter Teams ab, insbesondere für komplexe Verlegungen. Verbesserungen der Baubeschäftigung und der Geschäftsstimmung Ende 2025 deuten auf eine vorsichtig optimistische Erholungstrajektorie hin.

Wettbewerbslandschaft

Der Markt für Keramikfliesen in Frankreich ist mäßig konzentriert, wobei die führenden Lieferanten dominieren. Dieses Profil spiegelt starken Importwettbewerb in Verbindung mit inländischen Akteuren wider, die sich durch lokale Fertigung, Nachhaltigkeitszertifizierungen und Service differenzieren. Produktinnovation und Formatpremiumisierung sind entscheidende Hebel für Marktanteilsgewinne, und etablierte Unternehmen investieren weiterhin in Digitaldrucklinien und rektifizierte Kantenfähigkeiten. Da Beschaffungsrahmen mehr Gewicht auf Umweltkriterien legen, können Hersteller mit glaubwürdigen Wegen zu geringerem eingebetteten Kohlenstoff ihre Angebote stärken.

Auf der Nachhaltigkeitsfront richten Hersteller Portfolios an Zertifizierungen aus, die geringe Emissionen und verantwortungsvolle Produktion validieren, was bei öffentlichen Ausschreibungen und Grünen-Bauprojekten hilft. Französische Kollektionen mit EU-Umweltzeichen-Abdeckung und ISO-17889-1-Zertifizierung bieten einen Vorteil in Spezifikationen, die dokumentierte Nachweise erfordern. Dekarbonisierungspilotprojekte, einschließlich der Verwendung von Grünwasserstoff für das Ofenbrennen, signalisieren zukünftige Differenzierung bei der Kohlenstoffintensität, die die Projektauswahl in Segmenten beeinflussen kann, die empfindlich auf eingebetteten Kohlenstoff reagieren. Gewerbliche Käufer, insbesondere im Gesundheits- und Bildungswesen, gewichten diese Eigenschaften neben Lebenszykluskosten und Wartung. Frühe Anwender, die Piloterkenntnisse in wiederholbare Abläufe übersetzen, werden für mittelfristige Gewinne positioniert sein.

Die Kanalstrategie ist ebenfalls ein Differenzierungspunkt, da Facheinzelhändler ihren Platz in komplexen und Premium-Projekten behalten, während der E-Commerce von einer niedrigen Basis aus am schnellsten wächst. Der Markt für Keramikfliesen in Frankreich belohnt Marken und Händler, die digitale Visualisierung, schnelle Verfügbarkeit bei Kern-SKUs und zuverlässige professionelle Verleger-Netzwerke kombinieren können. Lieferanten, die vollständige Verlegesysteme, Schulungen und Kundendienst anbieten, können Arbeitsbeschränkungen mildern und Rückrufe reduzieren, was Loyalität unter Auftragnehmern schafft. Digitale Tools, die die Formatauswahl und Musterplanung vereinfachen, reduzieren Entscheidungshürden für Hausbesitzer und Designer. Im Laufe der Zeit sollten Omnichannel-Investitionen helfen, die Lücke zwischen Entdeckung und Kauf zu schließen, insbesondere bei Renovierungen im mittleren Marktsegment.

Marktführer der Branche für Keramikfliesen in Frankreich

Saint-Gobain Weber

Novoceram

Porcelanosa Grupo

Roca Cerámica

Marazzi Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Porcelanosa Group erweiterte sein Netzwerk durch die Eröffnung von 18 firmeneigenen Geschäften in Spanien und international, darunter Frankreich und andere europäische Märkte. Das spanische multinationale Unternehmen mit über 200 eigenen Geschäften und 1.000 autorisierten Verkaufspunkten weltweit eröffnete neue Filialen in Cáceres, Oviedo, Gijón, Andorra und Cascais, wobei Eröffnungen in Bilbao und Huelva für Dezember geplant sind.

- November 2025: Saint-Gobain Ceramics und Eurodia Industrie gaben eine strategische Partnerschaft bekannt, um den wachsenden Markt für direkte Lithiumextraktion zu erschließen. Durch die Integration der fortschrittlichen lithiumselektiven Adsorptionsmaterialien von Saint-Gobain mit der Prozess-Engineering-Expertise von Eurodia zielt die Zusammenarbeit darauf ab, die Einführung nachhaltiger, hocheffizienter Lithiumextraktionssysteme zu beschleunigen, globale Elektrifizierungs- und Energiewendebemühungen zu unterstützen und gleichzeitig die Umweltauswirkungen zu minimieren.

- September 2025: Marazzi, der italienische Fliesenhersteller, erweiterte seine Feinsteinzeug-Kollektion Lume für 2025 durch die Einführung von vier neuen Farben: Bone, Caramel, Emerald und Ocean, sowie zwei 3D-Strukturen, Rake und Swing. Die Kollektion, bekannt für ihr Zellige-ähnliches Erscheinungsbild und ultra-glänzende Oberflächen, bietet nun erweiterte Designvielseitigkeit, ergänzt ihre bestehenden Farbtöne und entspricht modernen Innenraumästhetiken.

- August 2025: ABK Group präsentierte innovative Keramikfliesenprodukte und hob prestigeträchtige Kooperationen auf der Cersaie-Ausstellung in Bologna hervor. Für die Cersaie 2025 plant die Gruppe, ihre Angebote und Partnerschaften weltweit zu präsentieren. Ein neuer Stand in Halle 29 wird erstmals alle ihre Marken konsolidieren und vielfältige Keramikinterpretationen in einem einheitlichen Raum präsentieren.

Berichtsumfang des Marktes für Keramikfliesen in Frankreich

Keramikfliesen bestehen aus Sand, natürlichen Produkten und Tonen und werden nach dem Formen in einem Brennofen gebrannt. Keramikfliesen sind langlebig, wasser-, feuchtigkeits- und feuerbeständig und im Vergleich zu anderen Bodenbelagsprodukten kostengünstig.

Der Bericht über den Markt für Keramikfliesen in Frankreich ist segmentiert nach Produkttyp (Feinsteinzeug, glasierte Keramik und weitere), Anwendung (Boden, Wand und weitere), Endnutzer (Wohnbereich, Gewerbe), Bautyp (Neubau, Renovierung), Vertriebskanal (Fachgeschäfte für Fliesen und Naturstein, Bau- und Heimwerkermärkte und weitere) sowie Geografie (Île-de-France, Auvergne-Rhône-Alpes und weitere). Marktprognosen werden in Wert (USD) angegeben.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dachbelag |

| Wohnbereich | |

| Gewerbe | Hotellerie (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige |

| Neubau |

| Renovierung und Ersatz |

| Fachgeschäfte für Fliesen und Naturstein |

| Bau- und Heimwerkermärkte |

| Online-Einzelhandel |

| Direktverkauf an Auftragnehmer |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Übriges Frankreich |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dachbelag | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Hotellerie (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachgeschäfte für Fliesen und Naturstein | |

| Bau- und Heimwerkermärkte | ||

| Online-Einzelhandel | ||

| Direktverkauf an Auftragnehmer | ||

| Nach Geografie | Île-de-France | |

| Auvergne-Rhône-Alpes | ||

| Provence-Alpes-Côte d'Azur | ||

| Übriges Frankreich | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Keramikfliesen in Frankreich und welches Wachstum wird bis 2031 prognostiziert?

Die Marktgröße für Keramikfliesen in Frankreich beträgt im Jahr 2026 1,41 Milliarden USD und soll bis 2031 bei einem CAGR von 3,38 % einen Wert von 1,67 Milliarden USD erreichen.

Welches Produktsegment führt und welches wächst in Frankreich am schnellsten?

Feinsteinzeugfliesen führen mit 48,23 % im Jahr 2025, während Mosaikfliesen bis 2031 voraussichtlich am schnellsten mit einem CAGR von 3,68 % wachsen.

Wie wirken sich politische Subventionen auf die Wohnungsnachfrage in Frankreich aus?

Der Vorstand der nationalen Wohnungsbauagentur legte ein Budget für 2026 mit 4,4 Milliarden EUR für Haushaltshilfen fest, das auf fast 350.000 Wohnungen abzielt, was Projektpipelines aufrechterhält, die Keramikbodenbelagsmodernisierungen einschließen.

Welche Region hält den größten Anteil und welche Region wächst am schnellsten?

Île-de-France hält im Jahr 2025 36,82 % des Wertes, und Provence-Alpes-Côte d'Azur soll bis 2031 mit einem CAGR von 3,85 % am schnellsten wachsen.

Welche Energie- und Kostenfaktoren sind für französische Fliesenhersteller am stärksten einschränkend?

Erhöhte Netzgebühren unter TURPE 7 und die wiederhergestellte Verbrauchsteuer erhöhen die Stromlieferkosten, obwohl die Strompreise für Nicht-Haushalte im ersten Halbjahr 2025 gegenüber dem ersten Halbjahr 2024 um 9,0 % gesunken sind.

Welche Vertriebskanäle gewinnen in Frankreich am meisten an Bedeutung?

Fachgeschäfte bleiben mit 37,73 % im Jahr 2025 die größten, während der Online-Einzelhandel bis 2031 mit einem CAGR von 4,34 % am schnellsten wachsen soll, unterstützt durch Visualisierungstools und verbesserte Logistik.

Seite zuletzt aktualisiert am: