Tamanho e Participação do Mercado de Revestimentos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

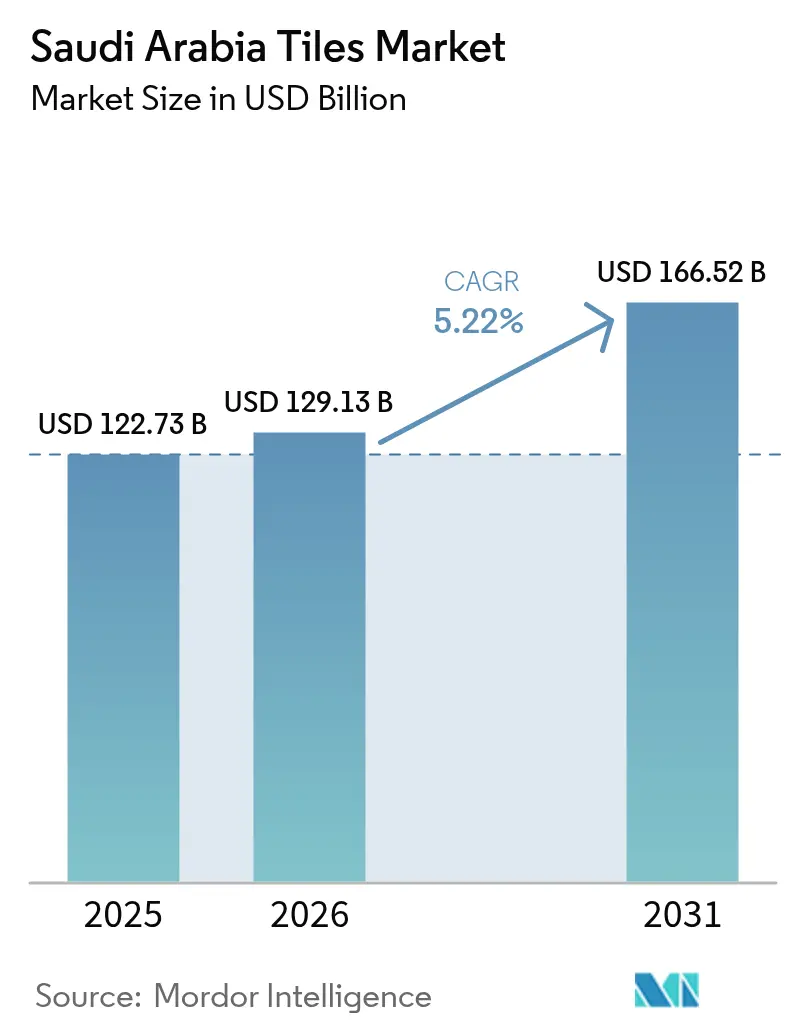

| Tamanho do mercado no ano base (2025) | 122.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 129.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 166.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

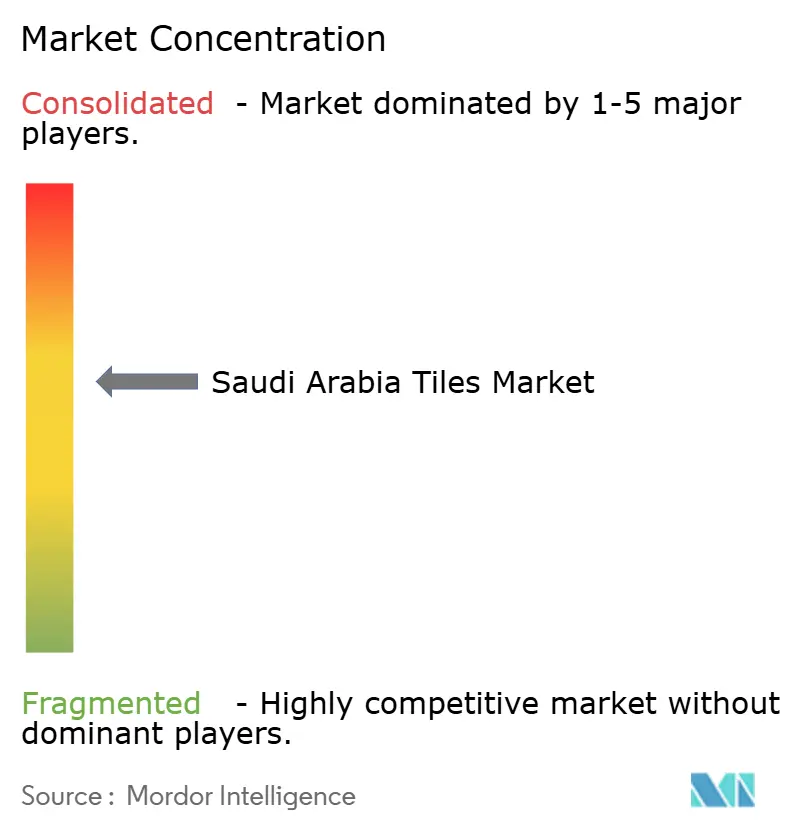

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos da Arábia Saudita pela Mordor Intelligence

O tamanho do Mercado de Revestimentos da Arábia Saudita em 2026 é estimado em USD 129,13 bilhões, crescendo a partir do valor de 2025 de USD 122,73 bilhões, com projeções para 2031 indicando USD 166,52 bilhões, crescendo a um CAGR de 5,22% no período de 2026 a 2031. A trajetória reflete o impulso da construção desencadeado pelas metas habitacionais da Visão 2030, um aumento de megaprojetos e reformas hipotecárias que ampliaram o acesso à habitação própria em todo o Reino. A demanda se direciona decisivamente para as categorias de cerâmica e porcelana, pois superfícies duráveis atendem aos requisitos de desempenho do Código de Construção Saudita e às expectativas estéticas de projetos residenciais e comerciais premium. As melhorias logísticas — novos corredores ferroviários, armazéns automatizados e centros de carga multimodais — reduzem os prazos de entrega e diminuem as perdas por quebra, fortalecendo assim as cadeias de abastecimento domésticas e impulsionadas por importações. A intensidade competitiva permanece moderada, pois os cinco principais fornecedores detêm cerca de 65% das vendas totais, mas mais de 30 marcas menores mantêm nichos sensíveis ao preço, impulsionando a inovação de produtos e estratégias de marketing segmentadas[1]Fundo Saudita de Desenvolvimento Industrial, "Análise do Setor Manufatureiro," sidf.gov.sa..

Principais Conclusões do Relatório

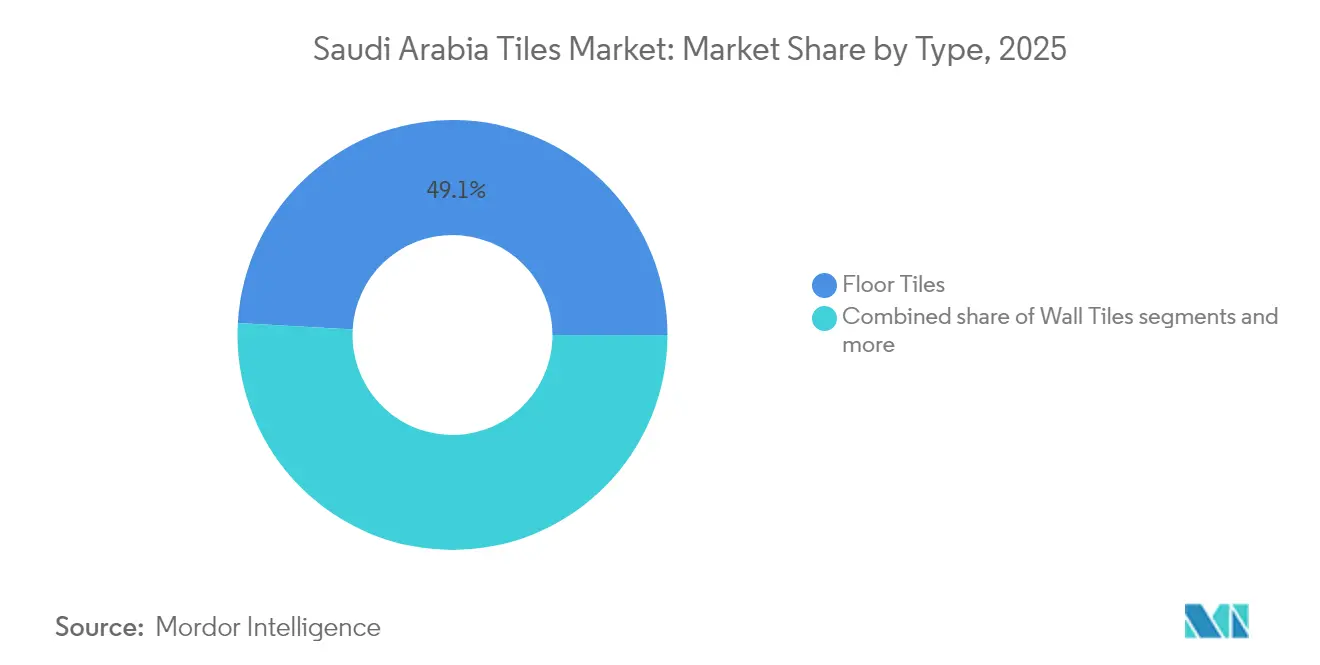

- Por tipo, os pisos cerâmicos lideraram com 49,12% da participação no Mercado de Revestimentos da Arábia Saudita em 2025, enquanto as telhas estão se expandindo ao CAGR mais rápido de 8,54% até 2031.

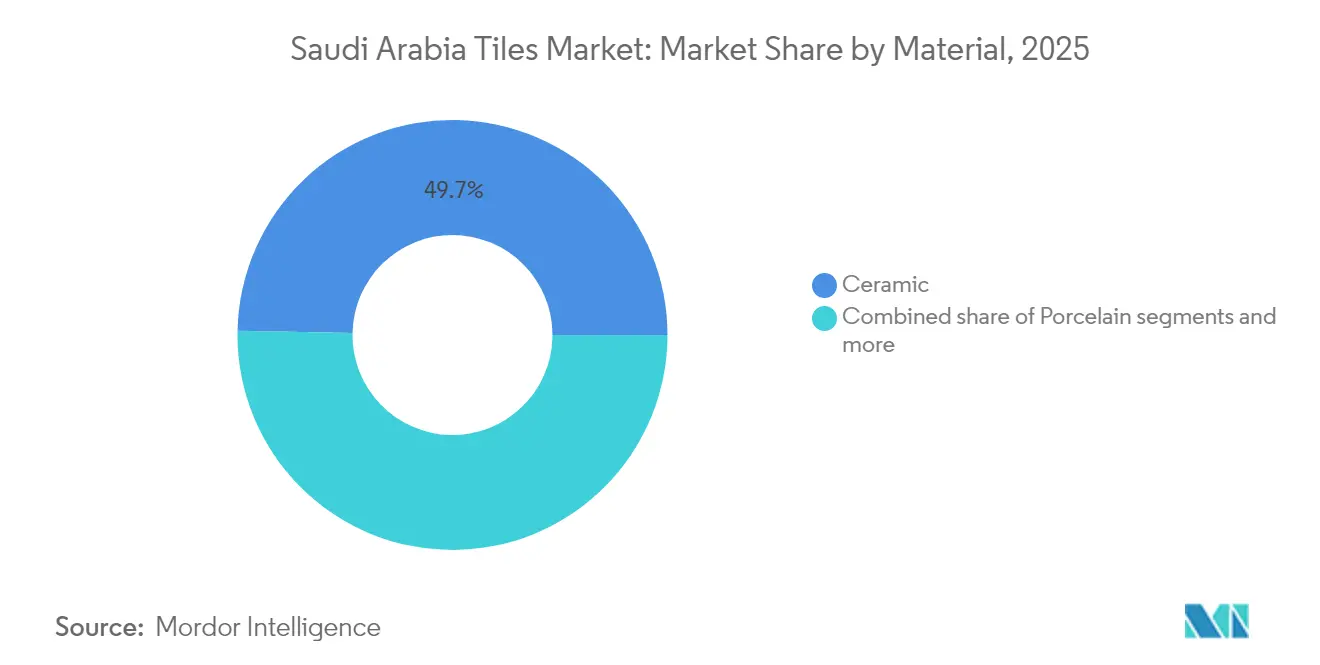

- Por material, a cerâmica ocupou 49,68% do tamanho do Mercado de Revestimentos da Arábia Saudita em 2025, enquanto a porcelana apresenta um CAGR de 7,61% até 2031.

- Por usuário final, o segmento residencial respondeu por 57,05% do tamanho do Mercado de Revestimentos da Arábia Saudita em 2025, enquanto as aplicações comerciais estão se acelerando a um CAGR de 8,42% até 2031.

- Por geografia, a Região Central capturou 33,10% da participação no mercado de revestimentos da Arábia Saudita em 2025, e a Região Norte é projetada para crescer a um CAGR de 10,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da construção residencial sob a Visão 2030 | +1.8% | Nacional, com maior intensidade nas Regiões Central e Ocidental | Médio prazo (2 a 4 anos) |

| Megaprojetos apoiados pelo governo (NEOM, Mar Vermelho, Diriyah, Qiddiya) | +1.5% | Regiões Norte e Ocidental | Longo prazo (≥ 4 anos) |

| Mudança de preferência para revestimentos cerâmicos e de porcelana | +1.2% | Nacional, cidades premium | Curto prazo (≤ 2 anos) |

| Melhoria da infraestrutura de varejo e logística | +0.8% | Em todo o país, com ganhos iniciais em Riade, Jeddah e Dammam | Médio prazo (2 a 4 anos) |

| Incentivos de localização ("Fabricado na Arábia Saudita") impulsionando a produção doméstica | +1.0% | Em todo o país, com forte adoção em zonas industriais | Médio prazo (2 a 4 anos) |

| Demanda crescente por revestimentos de alta albedo que reduzem as cargas de resfriamento | +0.9% | Regiões Central e Ocidental com alta exposição solar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Construção Residencial sob a Visão 2030

O programa Sakani da Visão 2030 entregou 374.000 unidades habitacionais em 2024, cada uma com uma média de 120 m² de áreas cobertas por revestimentos em cozinhas, banheiros e espaços de convivência. As regras hipotecárias que ampliaram a elegibilidade dos mutuários elevaram a taxa de habitação própria em 47% em comparação com 2024, injetando demanda sustentada no Mercado de Revestimentos da Arábia Saudita[2]Banco Central Saudita, "Relatório Anual do Programa Habitacional 2024," sama.gov.sa.. Os incorporadores especificam vidas úteis de materiais de pelo menos 25 anos, favorecendo os formatos de cerâmica e porcelana que demonstram baixa absorção de água e resistência a choques térmicos. Riade, Jeddah e a Cidade Econômica Rei Abdullah respondem pela maioria dos alvarás de construção aprovados, concentrando os fluxos de distribuição nessas zonas. Os fornecedores utilizam armazenagem localizada para manter níveis de estoque just-in-time, mitigando rupturas de estoque em SKUs de alta rotatividade.

Pipeline de Megaprojetos Apoiados pelo Governo

A megacidade NEOM, de USD 500 bilhões, está prevista para consumir mais de 15 milhões de m² de revestimentos em edificações residenciais, comerciais e de infraestrutura até 2030[3]NEOM Company, "Atualizações de Desenvolvimento," neom.com.. O cluster de hospitalidade do Projeto Mar Vermelho requer telhas com resistência a derrapagens e alta albedo que reduzem as cargas de resfriamento em até 30% em comparação com materiais convencionais. Qiddiya e o Portão de Diriyah ampliam os segmentos de demanda premium por mosaicos decorativos de porcelana, enquanto os canteiros de obras remotos priorizam fornecedores com logística ágil e capacidades de armazenagem no local. Os fabricantes de revestimentos respondem adicionando capacidade para lajes de grande formato e sistemas de cobertura integrados com painéis fotovoltaicos, alinhando-se com as diretrizes de construção sustentável da Arábia Saudita. Esse pipeline multirregional assegura carteiras de pedidos de longo prazo e estabiliza as taxas de utilização das fábricas.

Mudança de Preferência para Revestimentos Cerâmicos e de Porcelana

A taxa de absorção de umidade da porcelana, abaixo de 0,5%, garante durabilidade nas condições de calor e tempestades de areia da Arábia Saudita. A impressão digital permite que os revestimentos cerâmicos imitem o mármore ou a madeira a um custo instalado 40 a 60% menor, acelerando a adoção entre proprietários de renda média. Tamanhos de grande formato, como 600×600 mm, reduzem as juntas de argamassa, aumentando o apelo estético e a facilidade de limpeza. Os compradores premium selecionam cada vez mais bordas retificadas e texturas 3D, reforçando a migração em relação ao vinil e ao carpete. Os fabricantes locais ampliam os fornos de porcelana para recuperar participação das importações, enquanto os importadores se reposicionam como parceiros de especificação em projetos de luxo.

Melhoria da Infraestrutura de Varejo e Logística

A Arábia Saudita investiu USD 147 bilhões em melhorias logísticas que agora incluem centros especializados de distribuição de revestimentos equipados com guindastes automáticos de empilhamento e armazenamento climatizado. Os enlaces ferroviários de carga que conectam Dammam, Riade e Jeddah reduziram o tempo de trânsito em 35%, diminuindo as taxas de quebra em 22% e reduzindo os custos de desembarque dos produtos importados. Os distribuidores regionais integram plataformas de comércio eletrônico que permitem aos empreiteiros agendar entregas just-in-time em canteiros de obras urbanos, minimizando atrasos nos projetos. Os produtores menores utilizam armazenagem terceirizada para expandir o alcance geográfico sem grandes investimentos de capital. A empresa Saudi Railway Company, por meio de seus serviços de carga, agora movimenta 2,3 milhões de toneladas de materiais de construção anualmente, incluindo revestimentos, em comparação com 800.000 toneladas em 2023. Em conjunto, essas melhorias elevam os níveis de serviço, ampliam a variedade de produtos e sustentam a trajetória de crescimento do Mercado de Revestimentos da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gás natural e das matérias-primas | −0.9% | Centros de fabricação nacionais | Curto prazo (≤ 2 anos) |

| Aumento da concorrência de pisos resilientes (LVT, SPC) | −0.6% | Áreas comerciais urbanas | Médio prazo (2 a 4 anos) |

| Restrições de escassez hídrica nos processos de produção cerâmica | -0.5% | Regiões industriais propensas à seca | Médio prazo (2 a 4 anos) |

| Dependência de importações de esmaltes e pigmentos especiais | -0.4% | Nacional, com concentração em segmentos voltados ao design | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gás Natural e das Matérias-Primas

Os fornos cerâmicos respondem pela maior parte do consumo de energia na fabricação, expondo os produtores a oscilações significativas de custos quando os preços do gás natural flutuam acentuadamente a cada trimestre. Matérias-primas essenciais como feldspato, argila e areia de sílica registraram aumentos de preços notáveis em 2024 devido a restrições de exportação e perturbações no frete global. Os maiores fabricantes de revestimentos mitigaram parte dessa volatilidade por meio de operações de hedge em insumos energéticos e da instalação de queimadores regenerativos para melhorar a eficiência. Em contrapartida, as empresas menores têm dificuldades em absorver os custos crescentes, enfrentando margens mais apertadas e flexibilidade limitada. Algumas instalações estão experimentando o pré-aquecimento de fornos com energia solar, o que pode reduzir o consumo de gás em até um quinto. Embora muitas empresas recorram ao repasse de preços para manter a receita, prazos de aquisição mais longos e taxas de juros mais elevadas estão criando pressão adicional sobre o capital de giro.

Aumento da Concorrência dos Pisos Resilientes

O piso vinílico de luxo (LVT) e o composto de plástico com pedra (SPC) ganharam tração significativa em interiores comerciais, especialmente entre os incorporadores que buscam um prazo de execução de projetos mais rápido devido aos seus menores tempos de instalação. Os avanços na impressão digital e no relevo de superfícies melhoraram sua aparência, permitindo que esses materiais imitem de perto os acabamentos em pedra natural e madeira. Isso os posicionou como alternativas viáveis aos revestimentos cerâmicos de nível básico em projetos orientados ao design. No entanto, a cerâmica ainda mantém uma forte vantagem em áreas com alta exposição à umidade e onde a conformidade com a classificação de incêndio Classe A é essencial. Para se manter competitivos, os fabricantes de revestimentos estão introduzindo lajes de porcelana de corpo fino que reduzem significativamente o tempo de instalação. Além disso, programas de treinamento de instaladores liderados pelo setor e programas de garantia estão ajudando a reforçar a confiança nas soluções cerâmicas, limitando a perda de participação de mercado para os pisos resilientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Diferença de Desempenho Impulsiona o Crescimento das Telhas

O subsegmento de telhas é o de crescimento mais rápido do Mercado de Revestimentos da Arábia Saudita, registrando um CAGR de 8,54% até 2031, à medida que as diretrizes de cobertura fria (cool-roof) estabelecem índices de reflectância solar (SRI) acima de 78. Os pisos cerâmicos ocupam 49,12% da participação no Mercado de Revestimentos da Arábia Saudita graças à construção residencial sustentada, enquanto os revestimentos de parede garantem valor decorativo em banheiros e paredes de destaque. As lajes de piso de grande formato (≥1200×600 mm) melhoram a velocidade de instalação e criam estéticas de planta aberta valorizadas em vilas modernas. Os fabricantes de telhas integram pigmentos refletivos e laminados fotovoltaicos, transformando os telhados em ativos energéticos passivos. Os distribuidores classificam os SKUs por zona climática, reconhecendo as cargas térmicas costeiras versus as do interior que influenciam o mix de produtos. Os empreiteiros adotam rigs de içamento mecanizado para instalar telhas de concreto mais leves que reduzem as cargas estruturais. As seguradoras endossam os telhados de alta albedo porque reduzem os custos de resfriamento e prolongam a vida útil da membrana, criando um ecossistema favorável ao subsegmento.

A categoria de pisos cerâmicos continua a dominar o volume absoluto, mas enfrenta pressões de preços de SKUs com alta dependência de importações. Os líderes de mercado utilizam linhas de esmaltação digital para personalizar padrões sem atrasar os tempos de ciclo, mantendo as margens. A demanda por revestimentos de parede se beneficia dos projetos de hotelaria em Meca e Medina, onde os mosaicos decorativos sustentam tarifas de quartos premium. Simultaneamente, os canais DIY emergentes nos corredores de varejo de Riade introduzem pranchas cerâmicas com sistema de encaixe que permitem a instalação pelo próprio proprietário com ferramentas mínimas. As campanhas de promoção cruzada combinam aditivos de rejunte com propriedades antibacterianas, elevando o valor vitalício do cliente. Os ciclos de compra episódicos para projetos de reforma criam janelas de oportunidade para promoções vinculadas a feriados islâmicos e temporadas de casamento.

Nota: A participação de segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Por Material: A Proposta Premium da Porcelana

A cerâmica detém 49,68% do tamanho do Mercado de Revestimentos da Arábia Saudita em 2025, mas a porcelana acelera a um CAGR de 7,61% graças à sua porosidade abaixo de 0,5% e à composição de cor no corpo que mascara o desgaste da superfície. A impressão digital por rolo facilita visuais hiper-realistas de mármore Carrara e travertino, capturando o segmento de luxo sem as responsabilidades de manutenção do mármore. Os produtores recomendam a porcelana para revestimento de fachadas externas em cidades costeiras, enfatizando a resistência à névoa salina. Os varejistas consolidam os displays de merchandising em torno de "zonas de desempenho", permitindo que os consumidores comparem métricas de arranhão, mancha e deslizamento entre os materiais. Os revestimentos de pedra natural e mosaico se voltam para resorts de spa de nicho e restaurações de palácios, preservando a estética do patrimônio histórico. Os revestimentos compostos de base biológica — feitos de cinza de casca de arroz e vidro reciclado — entram em projetos piloto que visam às certificações LEED e Mostadam.

Os investimentos em fornos verticais e na tecnologia de queima rápida reduzem os tempos de queima da porcelana para menos de 40 minutos, aumentando a utilização da capacidade e mitigando a exposição aos custos de energia. Os formatos de porcelana com cor no corpo exigem prêmios de preço de 20 a 30%, melhorando o mix de receitas mesmo durante desacelerações cíclicas. Os importadores da Espanha e da Itália aprofundam as parcerias de distribuição na Arábia Saudita, mas a produção local de porcelana cresce à medida que os players obtêm empréstimos de baixo juro do SIDF. Os fornecedores de esmalte localizam a produção de acabamentos metálicos e nacarados, reduzindo os prazos de entrega em 45%. As campanhas de educação de produto ensinam aos empreiteiros o uso ótimo de argamassa colante, diminuindo as reclamações relacionadas à descolagem de revestimentos com som oco.

Nota: A participação de segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Por Usuário Final: Os Projetos Comerciais Ganham Velocidade

Os clientes residenciais responderam por 57,05% da participação no Mercado de Revestimentos da Arábia Saudita em 2025, impulsionados principalmente por incentivos hipotecários e conjuntos habitacionais financiados pelo governo. No entanto, a demanda comercial está projetada para superar esse ritmo a um CAGR de 8,42% até 2031, à medida que os centros de hospitalidade, varejo e uso misto proliferam sob os planos de diversificação econômica. Hotéis e resorts, por si só, necessitarão de um estimado 8 milhões de m² de revestimentos por ano, especificando porcelana de grande formato para a grandiosidade dos lobbies e cerâmica antiderrapante para áreas molhadas. Os incorporadores de shopping centers favorecem a porcelana com classificação para alto tráfego e texturas opacas que minimizam o reflexo. Os campi corporativos, ancorados por inquilinos internacionais, escolhem sistemas de fachada ventilada com revestimento que aumentam a eficiência energética em 11%.

Os ciclos de reforma residencial se encurtam à medida que famílias jovens atualizam unidades iniciais em cinco anos, sustentando a demanda repetida por SKUs cerâmicos de preço médio. As plataformas de comércio eletrônico oferecem aplicativos de visualização que permitem aos proprietários pré-visualizar layouts de revestimentos em realidade aumentada, elevando as taxas de conversão. Os proprietários de projetos comerciais negociam garantias de desempenho que incluem revestimentos com serviços de instalação e manutenção, deslocando a cadeia de abastecimento para modelos turnkey. Os gerentes de instalações documentam as economias de custo total de propriedade provenientes da resistência a arranhões da porcelana, reforçando a preferência de material em relação aos pisos resilientes em zonas de alto tráfego.

Análise Geográfica

A Região Central, ancorada em Riade, deteve 33,10% da participação no Mercado de Revestimentos da Arábia Saudita em 2025, sustentada pelos robustos gastos do setor público, o distrito cultural New Murabba e expansões administrativas. As licenças de construção na região cresceram 28% em relação ao ano anterior, sustentando a demanda em pisos cerâmicos, revestimentos de parede e telhas. Os empreiteiros se beneficiam da proximidade de grandes fábricas e centros de distribuição que mantêm estoque de reserva, encurtando os ciclos de aquisição. As lojas de exposição em Riade dispõem de cabines de realidade aumentada, melhorando o envolvimento do consumidor e elevando o potencial de upselling. A Região Ocidental seguiu de perto, com 32,25%, aproveitando a logística portuária de Jeddah, os fluxos de turismo religioso para Meca e Medina e os desenvolvimentos costeiros premium ao longo do Mar Vermelho. Os incorporadores no Projeto Mar Vermelho especificam maior resistência a derrapagens e estabilidade de cor para suportar o ar salino e a exposição UV. Os volumes de importação de revestimentos pelo Porto Islâmico de Jeddah atingiram 1,8 milhão de toneladas em 2024, posicionando a região como o principal ponto de entrada para produtos europeus e asiáticos. Os varejistas desfrutam de prazos de entrega curtos para designs exóticos, ampliando a seleção de estilos para vilas de alto padrão.

A Região Oriental capturou 18,05% da participação, impulsionada pela expansão das cidades industriais em Jubail e Dammam, que demandam revestimentos de piso resistentes a produtos químicos para instalações petroquímicas e logísticas. A área se beneficia de abundantes depósitos de sílica, reduzindo os custos de transporte de matérias-primas para as fábricas de revestimentos próximas. Formatos de espessura pesada (≥20 mm) encontram aceitação em áreas de pedestres ao ar livre sujeitas ao tráfego de empilhadeiras e derramamentos de óleo. Os fabricantes instalam moinhos de esmalte próximos às pedreiras de argila de Qatif, garantindo um fornecimento estável de matéria-prima. A Região Norte projeta o CAGR mais rápido de 10,52%, pois a pegada urbana inteiramente nova de NEOM necessita da aquisição em massa de revestimentos para fachadas, pavimentação e interiores. As cadeias de abastecimento passam por transformação, com armazéns modulares e depósitos de contêineres terrestres mitigando o longo trajeto de Jeddah. A Região Sul mantém uma modesta participação de 5,80%, mas os projetos de infraestrutura ao longo da fronteira com o Iêmen e os investimentos em centros agrícolas sustentam a demanda de base.

Cenário Competitivo

O mercado de revestimentos da Arábia Saudita é moderadamente concentrado, com alguns players dominantes respondendo pela maior parte das vendas nacionais, enquanto uma longa cauda de mais de 30 concorrentes locais e impulsionados por importações adiciona complexidade de precificação e pressão por inovação. Saudi Ceramic Company mantém a liderança de mercado, beneficiando-se da integração vertical de fabricação de ponta a ponta e de uma ampla rede de distribuição. RAK Ceramics segue, aproveitando sua forte presença em projetos de construção de grande escala e sua capacidade de atender a rigorosos padrões de especificação. Esses players de topo enfatizam a integração vertical, garantindo o controle sobre o fornecimento de matérias-primas, a produção e a entrega final para fortalecer as margens e melhorar a confiabilidade. Essa abordagem ajuda a mitigar os riscos da cadeia de abastecimento e melhora a capacidade de resposta à demanda em larga escala. No entanto, a fragmentação entre os players menores continua a moldar o cenário competitivo.

A adoção de tecnologia está se tornando um diferenciador competitivo essencial em todo o mercado. Os principais fabricantes estão investindo em impressão digital avançada, automação e tecnologias de fornos energeticamente eficientes para reduzir custos e melhorar a consistência. Essas melhorias suportam ciclos mais rápidos de inovação de produtos e permitem uma maior personalização. A eficiência na produção também permite que as empresas lidem com pedidos mais complexos e atendam às tendências de design em evolução. Além disso, há interesse crescente em sistemas de produção inteligentes que apoiam operações sustentáveis e o rastreamento de qualidade. Esses avanços estão ajudando os principais players a se manterem à frente em um mercado que enfrenta maior concorrência de importações[4]Autoridade Geral de Estatísticas, "Licenças de Construção," stats.gov.sa..

Oportunidades de mercado estão surgindo em segmentos de nicho e de alto desempenho. Categorias especializadas, como telhas fotovoltaicas e pisos comerciais de uso intensivo, estão criando novos caminhos de crescimento que requerem capacidades técnicas e investimentos em P&D. Os players menores estão perturbando o segmento residencial de luxo ao oferecer materiais ecológicos e opções de design personalizadas. Essas ofertas atraem consumidores ambientalmente conscientes e empreendimentos premium. Enquanto isso, os players estabelecidos estão sob pressão para gerenciar custos em meio à volatilidade dos preços das matérias-primas e às importações agressivas. Como resultado, inovação, diferenciação e agilidade na cadeia de abastecimento estão se tornando críticas para o posicionamento de mercado a longo prazo.

Líderes do Setor de Revestimentos da Arábia Saudita

Saudi Ceramic Company

RAK Ceramics (operações na Arábia Saudita)

Future Ceramics

Arabian Tile Co. (ARTIC)

Alfanar Ceramics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: Saudi Ceramic Company anunciou uma expansão de capacidade de USD 85 milhões em sua instalação em Riade, adicionando 15 milhões de metros quadrados de capacidade de produção anual voltada para revestimentos de porcelana de grande formato. A expansão inclui tecnologia avançada de impressão digital e sistemas de manuseio automatizado para atender aos requisitos dos projetos da Visão 2030.

- Agosto de 2024: RAK Ceramics garantiu um contrato de fornecimento de USD 45 milhões para a fase residencial de NEOM, cobrindo 3,2 milhões de metros quadrados de revestimentos especializados com especificações aprimoradas de durabilidade para condições climáticas extremas. O contrato inclui suporte técnico no local e soluções logísticas personalizadas.

- Julho de 2024: Future Ceramics concluiu sua fábrica de fabricação automatizada de USD 120 milhões em Jubail, com tecnologia de forno energeticamente eficiente que reduz o consumo de gás natural em 25% em comparação com os sistemas convencionais. A instalação tem como alvo a produção de porcelana premium para aplicações comerciais e de hospitalidade.

- Junho de 2024: Arabian Tile Company (ARTIC) lançou sua linha de telhas de alta albedo, atendendo aos requisitos de SRI do Código de Construção Saudita acima de 78, com foco no crescente segmento de mercado de coberturas frias (cool-roof). A linha de produtos inclui revestimentos reflexivos integrados e garantias de desempenho de 25 anos.

Escopo do Relatório do Mercado de Revestimentos da Arábia Saudita

O relatório cobre uma análise completa do contexto do mercado de revestimentos da Arábia Saudita, que inclui uma avaliação das contas nacionais, da economia e das tendências de mercado emergentes por segmento, mudanças significativas na dinâmica do mercado e uma visão geral do mercado.

| Pisos Cerâmicos |

| Revestimentos de Parede |

| Telhas |

| Cerâmica |

| Porcelana |

| Pedra Natural e Mosaico |

| Outros |

| Residencial |

| Comercial |

| Região Central (Riade) |

| Região Ocidental (Meca e Medina) |

| Região Oriental (Dammam e Al-Khobar) |

| Região Norte |

| Região Sul |

| Por Tipo | Pisos Cerâmicos |

| Revestimentos de Parede | |

| Telhas | |

| Por Material | Cerâmica |

| Porcelana | |

| Pedra Natural e Mosaico | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial | |

| Por Geografia | Região Central (Riade) |

| Região Ocidental (Meca e Medina) | |

| Região Oriental (Dammam e Al-Khobar) | |

| Região Norte | |

| Região Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Revestimentos da Arábia Saudita em 2026?

O mercado é avaliado em USD 129,13 bilhões em 2026 e está previsto para atingir USD 166,52 bilhões até 2031.

Qual tipo de revestimento está crescendo mais rapidamente?

As telhas registram o CAGR mais elevado de 8,54% graças às diretrizes de cobertura energeticamente eficiente (cool-roof).

Por que a porcelana está ganhando participação em relação à cerâmica?

A porcelana oferece absorção de água abaixo de 0,5%, durabilidade superior e estética premium, impulsionando seu CAGR de 7,61%.

Qual região lidera a demanda por revestimentos?

A Região Central, ancorada em Riade, comanda 33,10% da participação de mercado devido à ativa construção pelo setor público.

Quem são os principais fabricantes?

Saudi Ceramic Company, RAK Ceramics, Future Ceramics, Alfanar Ceramics e Arabian Tile Company são os principais fabricantes.

Página atualizada pela última vez em: