Marktgröße und Marktanteil Bodenbeläge Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

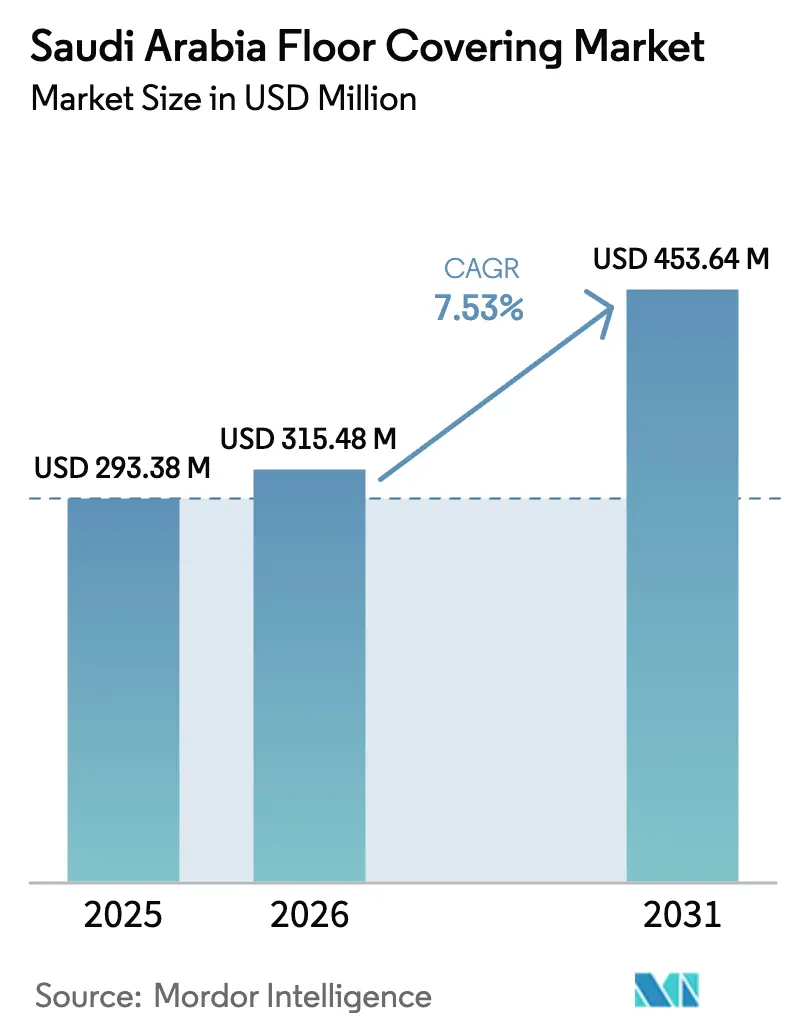

| Marktgröße im Basisjahr (2025) | 293.38 Millionen US-Dollar |

| Marktgröße (2026) | 315.48 Millionen US-Dollar |

| Marktgröße (2031) | 453.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bodenbelagsmarkts Saudi-Arabien von Mordor Intelligence

Die Marktgröße des saudi-arabischen Bodenbelagsmarkts wird voraussichtlich von 293,38 Millionen USD im Jahr 2025 und 315,48 Millionen USD im Jahr 2026 auf 453,64 Millionen USD bis 2031 anwachsen, was einer CAGR von 7,53 % zwischen 2026 und 2031 entspricht. Der saudi-arabische Bodenbelagsmarkt verzeichnet ein stetiges Wachstum, das durch groß angelegte nationale Transformationsinitiativen angetrieben wird, die umfangreiche Bautätigkeiten im ganzen Land fördern. Dieses Wachstum schafft eine anhaltende Nachfrage nach einer Vielzahl von Bodenbelagstypen, darunter Keramik, Vinyl, Teppich und Holz, sowohl in Wohn- als auch in Nichtwohnprojekten. Starke Aktivitäten im Hochbau, insbesondere in Wohnbauprojekten, unterstützen Neuinstallationen sowie Renovierungsprojekte, was die Nachfrage nach verschiedenen Bodenbelagsmaterialien und -formaten weiter ankurbelt. Die wirtschaftliche Diversifizierung spielt ebenfalls eine bedeutende Rolle, da Nicht-Öl-Sektoren weiter an Stärke gewinnen, die Stabilität der Projektausführungszyklen gewährleisten und die Einführung von Premiumspezifikationen in Hotellerie-, Büro- und öffentlichen Gebäudeprojekten fördern. Darüber hinaus prägen regulatorische Entwicklungen die Marktdynamik, mit strengeren Grenzwerten für flüchtige organische Verbindungen (VOC) in Sektorprojekten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Keramikfliesen mit einem Anteil von 49,38 % an der Marktgröße für Bodenbeläge in Saudi-Arabien im Jahr 2025, während Luxus-Vinylplatten und -dielen bis 2031 voraussichtlich mit einer CAGR von 11,64 % wachsen werden.

- Nach Bautyp entfielen 62,38 % des Marktanteils für Bodenbeläge in Saudi-Arabien im Jahr 2025 auf Renovierung und Nachrüstung, während Neubau bis 2031 voraussichtlich mit einer CAGR von 10,39 % wachsen wird.

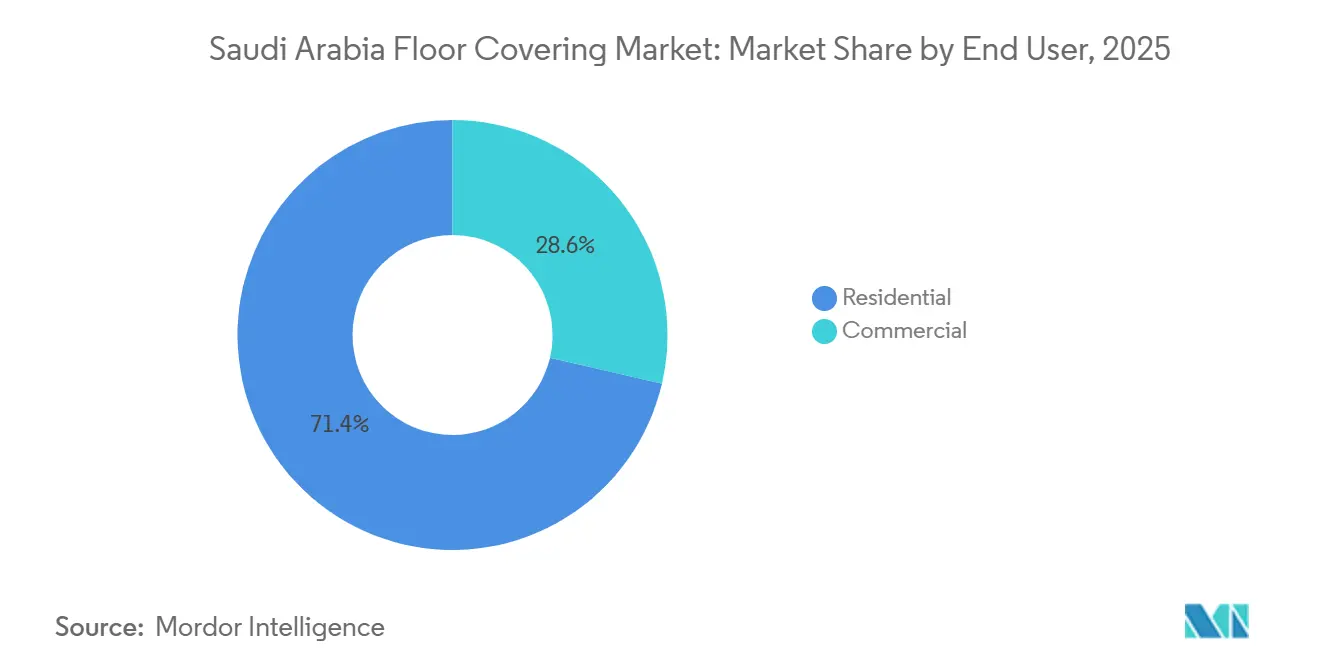

- Nach Endverbraucher hielten Wohnanwendungen im Jahr 2025 einen Anteil von 71,36 % am Marktanteil für Bodenbeläge in Saudi-Arabien, während der Gewerbebereich bis 2031 voraussichtlich das höchste Wachstum mit einer CAGR von 11,22 % verzeichnen wird.

- Nach Vertriebskanal dominierte der B2C-Einzelhandel im Jahr 2025 mit einem Anteil von 78,39 % am Marktanteil für Bodenbeläge in Saudi-Arabien, während B2B/Auftragnehmer/Bauunternehmen bis 2031 voraussichtlich mit einer CAGR von 10,33 % wachsen werden.

- Nach Städten hielt Riad im Jahr 2025 einen Anteil von 34,35 % am Marktanteil für Bodenbeläge in Saudi-Arabien und wird bis 2031 voraussichtlich mit einer CAGR von 9,84 % wachsen, während Dschidda im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,7 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im saudi-arabischen Bodenbelagsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Megaprojekte | +1.6% | Giga-Projektzonen und nationale Programmcluster | Langfristig (≥ 4 Jahre) |

| Hochwertige Renovierungen in Riad und Dschidda | +0.9% | Hochpreisige Wohnviertel in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Hotelrenovierungen durch Tourismus und Gastgewerbe | +1.1% | Gastgewerbekorridore am Roten Meer und am Diriyah Gate | Mittelfristig (2–4 Jahre) |

| Teppichnachfrage für Majlis- und Gebetsbereiche | +0.5% | Wohnvillen und Majlis-Räume im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Einführung VOC-armer Vinylböden gemäß SASO-Standards | +0.6% | Landesweit gemäß SASO-Umweltvorschriften | Kurzfristig (≤ 2 Jahre) |

| Modulare Büros und Doppelböden | +0.5% | Bürogebäude der Klasse A und Geschäftsviertel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Megaprojekte treiben das Wachstum des Bodenbelagsmarkts an

Der saudi-arabische Bodenbelagsmarkt ist an eine nachhaltige Megaprojekt-Agenda gebunden, die unter Vision 2030 gemischt genutzte Stadtteile, Tourismusanlagen und Kulturziele priorisiert. Die Auftragsvergabe im Jahr 2025 umfasste Vergaben der Diriyah Company im Wert von 18,75 Milliarden SAR, darunter eine große Einzelhandelsentwicklung mit 400 Einheiten, die Najdi-ästhetische Oberflächen und Keramiklösungen aufweisen, die Feuer- und Rutschstandards in stark frequentierten Einzelhandelsumgebungen erfüllen (18,75 Milliarden SAR entsprechen 4,99 Milliarden USD). Die Fertigstellung thematischer Destinationen schreitet voran: Qiddiyas Flaggschiff-Park wurde mit umfangreichen rutschfesten Vinylböden, Epoxidbeschichtungen und UV-stabilen Außensystemen fertiggestellt, die sowohl Sicherheits- als auch Langlebigkeitsanforderungen erfüllen. Am Roten Meer haben Hotels der Marke InterContinental VOC-arme Materialien in hochwertige Innenräume integriert, die LEED-Leistungsschwellen erfüllen müssen und gleichzeitig in feuchtigkeitsanfälligen Mikroklimata betrieben werden[1]Diriyah Company, „Hochkarätige Projekte angekündigt… H1 2025,” Diriyah Company, diriyahcompany.sa.. Die Durchsetzung des saudi-arabischen Grünen Gebäudekodex rückt Energieeffizienz- und Emissionskriterien in den Vordergrund von Ausschreibungen für öffentliche und Giga-Projektverträge, was standardisierte, prüfzertifizierte Bodenbelagssysteme in Keramik-, Vinyl- und Spezialformaten ohne Fugen fördert. Diese Ausführungsströme sichern die mittel- bis langfristige Planbarkeit für den saudi-arabischen Bodenbelagsmarkt, da große Projekte von der Planungs- in die Beschaffungs- und Installationsphase übergehen.

Riad und Dschidda verzeichnen einen Anstieg hochwertiger und luxuriöser Wohnrenovierungen

Hochwertige Renovierungen in Riad und Dschidda nehmen parallel zur städtischen Neupositionierung zu, wobei Villa- und Wohnungseigentümer von bauherrenüblichen Oberflächen auf importierten Naturstein, Ingenieurholz und Designer-Luxus-Vinylplatten umsteigen, um den steigenden Qualitätserwartungen in zentralen Stadtteilen gerecht zu werden. Die steigende Wohneigentumsquote hat eine stabile Basis für Renovierungsaktivitäten geschaffen und unterstützt schrittweise Innenausbaumaßnahmen, bei denen Bodenbeläge aufgrund ihrer ästhetischen Wirkung und Wartungsvorteile häufig einen bedeutenden Anteil erhalten. In der Praxis gewinnen polierter Beton, Mikrozement und hochwertiges Porzellan in Bereichen an Bedeutung, die thermische Stabilität und geringen Wartungsaufwand erfordern, und werden dort eingesetzt, wo HVAC-Optimierung und Staubmanagement Projektziele sind. Bauträger und Hausbesitzer reagieren auch auf Nachhaltigkeitsbotschaften mit LEED-konformen Materialien und VOC-armen Zertifizierungen, obwohl Stil, Langlebigkeit und Lebenszykluskosten die primären Auswahlkriterien bleiben. Der saudi-arabische Bodenbelagsmarkt verzeichnet daher eine renovierungsgetriebene Nachfrage, die Neubauzyklen ergänzt und die Widerstandsfähigkeit gegenüber kurzfristigen Schwankungen bei Auftragnehmeraufträgen verbessert.

Hotelbodenbelagsrenovierungen durch Expansionen im Tourismus und Gastgewerbe (Rotes Meer, Diriyah Gate)

Tourismusinvestitionen schlagen sich rasch in spezifikationsreichen Bodenbelagspaketen für Resorts, Markenresidenzen und Stadthotels nieder. Die phasenweisen Eröffnungen von Red Sea Global und der Triple-Bay-Rollout von AMAALA leiten hochwertigen Naturstein, Ingenieurholz, Mikrozement und antimikrobielles Vinyl in stark frequentierte Bereiche und Nasszonen, in denen Leistung, Wartung und LEED-Konformität entscheidend sind. Das Resort von InterContinental am Roten Meer präsentierte VOC-arme Lösungen und modulare Systeme, die sowohl die Umwelt- als auch die Betriebsschwellen erfüllen, die von Luxusbetreibern und Projekteignern festgelegt wurden. Im kulturellen Kern integriert die Hotellerie-Pipeline von Diriyah moderne Gebäudesysteme mit traditioneller Ästhetik, was eine differenzierte Mischung aus rutschfester Keramik, Porzellan mit geringer Wasseraufnahme und leistungsgestützten modularen Oberflächen in Korridoren und Gästebereichen fördert. Dieser Strom von Eröffnungen und Innenausbauten sorgt für einen stetigen Rhythmus für Lieferanten, die enge Liefertermine einhalten, Installationsberatung anbieten und produktbezogene Umweltdokumentation bereitstellen können. Der saudi-arabische Bodenbelagsmarkt ist gut positioniert, um von den Zimmererweiterungen und Renovierungszyklen zu profitieren, die im Laufe des Jahrzehnts erwartet werden, da Betreiber auf langlebige, emissionsarme Materialien standardisieren.

Teppichverkäufe steigen, da Majlis- und Gebetsbereiche weiche Bodenbeläge bevorzugen

Teppiche und Läufer behalten ihre kulturelle Bedeutung in Majlis-Räumen und Gebetsbereichen, was eine wiederkehrende Basislinie für die inländische Produktion und Importe unterstützt. In Moscheen und religiöser Infrastruktur sind flammhemmende und fleckenresistente Teppiche eine Kernspezifikation, und sie müssen Bau- und Brandschutzvorschriften entsprechen, die hohe Belegung und häufige Reinigungszyklen in Spitzensaisons widerspiegeln. Hotels und Unternehmensbüros verwenden weiterhin modulare Teppichfliesen in Konferenzräumen und ausgewählten Gästekorridoren aufgrund der Schalldämpfung und der einfachen selektiven Auswechslung, während Hartbodenalternativen in Lobbys und Verkehrsflächen aufgrund ihrer Langlebigkeit oft bevorzugt werden. Im Laufe der Zeit haben Luxus-Vinyldielen und Porzellan den Teppichanteil in nutzungsintensiven Bereichen aufgrund von Feuchtigkeitsbeständigkeit und Lebenszykluskosten reduziert. In diesem Kontext behält der saudi-arabische Bodenbelagsmarkt eine stabile Teppichnische, die durch kulturelle Anwendungsfälle und Compliance-Verpflichtungen in öffentlichen Veranstaltungsorten geprägt ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität der Öleinnahmen und private Ausgaben | -0.5% | Landesweite private Projektpipeline | Mittelfristig (2–4 Jahre) |

| Wüstenklima und beschleunigte Lebenszyklen | -0.4% | Zentrale und westliche Trockengebiete | Langfristig (≥ 4 Jahre) |

| Importzölle auf Holz und Luxusvinyl | -0.2% | Importabhängige Holz- und Luxus-Vinylplatten-Kategorien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Installationsbasis und Qualitätslücken | -0.2% | Große Projektstandorte in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auswirkungen der Zyklizität der Öleinnahmen auf private Bauausgaben

Kurzfristige Einnahmeschwankungen haben zu Haushaltsdefiziten beigetragen, die das kurzfristige Auftragsvergabemomentum in ausgewählten privaten und diskretionären Projekten dämpfen können. Die Haushaltslage für das Geschäftsjahr 2025 wies ein Defizit auf, gefolgt von einem Plan für das Geschäftsjahr 2026, der bedeutende Kapitalausgaben vorsieht, was auf eine anhaltende Unterstützung der Kerninfrastruktur hindeutet, auch wenn die Mittelzuweisungen sektorübergreifend neu kalibriert werden. In diesem Umfeld können Bodenbelagsaufträge, die mit privaten Projekten verbunden sind, Verzögerungen erfahren, insbesondere bei hochwertigen Naturstein- und Holzpaketen, die größere Anzahlungen und längere Vorlaufzeiten erfordern. Öffentliche Ankerprogramme im Rahmen von Vision 2030 bieten weiterhin eine Nachfragebasis mit mehrjährigen Ausgaben und einem Pipeline-Ansatz, der die Ausführung phasenweise gestaltet, um Kontinuität zu gewährleisten. Dieser Hintergrund hält den saudi-arabischen Bodenbelagsmarkt auf einem stabilen Kurs, während kurzfristige Volatilität auf Projektebene vorübergehend die Beschaffungspläne beeinflussen kann.

Importzölle erhöhen die Preise für Holz und Luxusvinyl

Ad-valorem-Zölle auf fertige Holz- und Luxus-Vinylprodukte erhöhen die Einstandskosten für importierte Premiumpakete, was die Kaufentscheidungen in preissensiblen Segmenten beeinflusst und den Marktanteil zugunsten von inländischem Porzellan und anderen lokalen Alternativen verschiebt. Die für Saudi-Arabien dokumentierten Zollstrukturen bleiben ein Referenzpunkt für Importeure und unterstützen den Trend zur Lokalisierung der Produktion für bestimmte Formate, wo dies machbar ist[2]Büro des Handelsbeauftragten der Vereinigten Staaten, „Nationaler Handelsbewertungsbericht 2025,” USTR, ustr.gov.. Inländische Hersteller haben dieses Zeitfenster genutzt, um zu rekapitalisieren und zu expandieren, und ausgewählte Unternehmen meldeten höhere Umsätze und Gewinne, da Projekte auf zollgünstige Optionen umsteigen und gleichzeitig den Anteil saudischer Inhalte bei großen öffentlichen Ausschreibungen erfüllen. Der Nettoeffekt ist eine Zweiteilung zwischen preisgetriebenen Segmenten und Prestigeimporten im Luxusgastgewerbe und im gehobenen Wohnbereich. Mittelfristig unterstützt diese Struktur Investitionen in lokale Kapazitäten und Qualitätsverbesserungen, die die Wertschöpfung im saudi-arabischen Bodenbelagsmarkt steigern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Keramikdominanz, Disruption durch Luxus-Vinylplatten

Keramikfliesen hielten im Jahr 2025 einen Marktanteil von 49,38 %, was auf die starke inländische Produktion, die thermische Leistung und die Kosteneffizienz für klimasensible Anwendungen zurückzuführen ist. Luxus-Vinylplatten und -dielen sind das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 11,64 %, angetrieben durch modulare Installation, VOC-arme Formulierungen sowie akustische und Wartungsvorteile im Gastgewerbe und im Gesundheitswesen. Keramikfliesen bleiben in Wohn- und stark frequentierten Bereichen aufgrund geringer Wasseraufnahme und Langlebigkeit widerstandsfähig und sichern stabile Volumina, während Premiumformate expandieren. Porzellan setzt Maßstäbe für Abrieb- und Thermoschockbeständigkeit, während Mikrozement und polierter Beton in nahtlosen, kosteneffizienten Anwendungen an Bedeutung gewinnen. Diese Leistungsmischung entspricht den Anforderungen an Innenraumfunktionalität, Wartung und Compliance-Standards im saudi-arabischen Bodenbelagsmarkt.

Das Zusammenspiel zwischen Keramikdominanz und Luxus-Vinylplatten-Wachstum verändert die Wertverteilung. Keramikfliesen dominieren den mittleren Wohnungsbau aufgrund von Verfügbarkeit und Preisstabilität, während Luxus-Vinylplatten in Räumen vordringen, die akustischen Komfort und Feuchtigkeitsbeständigkeit priorisieren. Im Luxusgastgewerbe und in Büros stehen Ingenieurholz und Naturstein vor Kostenherausforderungen, was die Nachfrage in Richtung hochwertiges Porzellan oder Luxus-Vinylplatten mit Hartträgerkern verschiebt. Teppiche und Läufer erfüllen kulturelle und akustische Bedürfnisse, stehen jedoch in stark wartungsintensiven Bereichen im Wettbewerb mit Hartböden. Diese Entwicklung treibt Qualitätsverbesserungen voran, da Lieferanten Formulierungen, Dokumentation und Installationsschulungen verbessern, um der wachsenden Nachfrage in Saudi-Arabien gerecht zu werden.

Nach Bautyp: Nachrüstung führt, Neubau beschleunigt sich

Renovierungs- und Nachrüstungsaktivitäten hielten im Jahr 2025 einen Marktanteil von 62,38 %, angetrieben durch Wohngebäude, die Ersatzbodenbeläge benötigen, und steigende Innenarchitekturerwartungen in Ballungsräumen. Neubau wird bis 2031 voraussichtlich mit einer CAGR von 10,39 % wachsen, unterstützt durch Wohneinheiten, Hotellerieprojekte und gemischt genutzte Entwicklungen im Rahmen aktiver Pläne. Renovierungsprojekte priorisieren Staubmanagement, thermischen Komfort und Lebenszykluskosten, was die Nachfrage nach Porzellan und nahtlosen Systemen in Bereichen mit häufiger Reinigung und Temperaturschwankungen ankurbelt. Neubau setzt standardisierte Pakete mit Keramik-, Vinyl- und Spezialoberflächen ein und fördert werkseitige Vorbehandlung und schnell zu installierende Module. Diese Trends sichern stabile Volumina und eine erhöhte Einführung von Premiumprodukten, während der saudi-arabische Bodenbelagsmarkt in Bezug auf Compliance und Qualität voranschreitet.

Renovierungsprojekte verursachen höhere Kosten durch selektiven Rückbau und enge Zeitpläne, während Neubau von Massenlieferungen und Sequenzierungseffizienzen profitiert. Vorgefertigte Badezimmerpods und modulare Raumkits werden zunehmend in großen Projekten eingesetzt und integrieren werkseitig installierte Bodenbeläge für eine schnellere Fertigstellung. Wohnungsneubau balanciert Kosten und Leistung mit Keramik- und Vinylkombinationen und bietet Premiumaufrüstungen. Gastgewerbe- und Kulturstätten bevorzugen Premiummaterialien wie Naturstein, Ingenieurholz und hochwertiges Vinyl für Signaturräume, was den Beitrag des Neubaus steigert, während Renovierungen die Basisnachfrage aufrechterhalten.

Nach Endverbraucher: Wohnbereich als Incumbent, gewerbliche Dynamik

Wohnanwendungen hielten im Jahr 2025 einen Marktanteil von 71,36 %, angetrieben durch Wohneigentumspolitiken, starke Wohnungsbaubeginne und Ersatzzyklen, die thermische Stabilität und geringen Wartungsaufwand betonen. Gewerbliche Endverbraucher machten 28,64 % der Nachfrage aus, mit einer bis 2031 prognostizierten CAGR von 11,22 %, unterstützt durch Hotels, Einzelhandelsflächen, Bildungsgebäude und öffentliche Einrichtungen, die Leistung und Compliance erfordern. Das Gastgewerbe priorisiert Rutschfestigkeit, Innenraumluftqualität und Langlebigkeit für hohe Belegung und häufige Reinigung. Einzelhandels- und gemischt genutzte Zentren setzen Materialien wie Porzellan, Mikrozement und Epoxid in stark abriebbelasteten Zonen ein und treiben die Marktdiversifizierung voran.

Gastgewerbe und Freizeit führen die gewerbliche Wertschöpfung mit Premiumspezifikationen und modularen Ersatzlösungen an. Einzelhandelskorridore und Erlebniszonen verwenden rutschfeste Oberflächen und polierten Beton, was Beleuchtungs- und HVAC-Strategien zugute kommt. Gesundheitseinrichtungen benötigen antimikrobielle, ESD-sichere und leicht zu reinigende Oberflächen, was die Nachfrage nach spezifikationsgerechtem Vinyl und Spezialbeschichtungen ankurbelt. Bildungs- und öffentliche Gebäude balancieren Langlebigkeit und Budget und verwenden häufig inländische Keramik, um lokale Vorgaben zu erfüllen. Die CAGR von 11,22 % im gewerblichen Segment trägt erheblich zum Marktwachstum bei, während der Wohnbereich das Fundament für stabile Volumina bleibt.

Nach Vertriebskanal: Einzelhandel als Incumbent, B2B-Dynamik

Im Jahr 2025 hielten B2C-Einzelhandelskanäle einen Marktanteil von 78,39 %, angetrieben durch Villarenovierungen und Kleinunternehmerankäufe über Ausstellungsräume, Heimwerkermärkte und Online-Plattformen. B2B-Beschaffung machte 21,61 % aus und wird bis 2031 voraussichtlich mit einer CAGR von 10,33 % wachsen, da Großentwickler Spezifikationen konsolidieren und Vereinbarungen mit Herstellern oder Distributoren abschließen. Große Projekte umgehen zunehmend Einzelhandelsintermediäre für Skalenpreise und Lieferzuverlässigkeit, was direkte Kanäle und vorab qualifizierte Distributoren stärkt. Online-Bestellungen expandieren mit verbesserter Auswahl und Logistik, aber Ausstellungsräume bleiben für hochwertige Käufe relevant, die eine haptische Beurteilung und Installationsbündelung erfordern. Diese Kanalmischung verbessert den Marktzugang und erhöht die Serviceerwartungen, was die Serviceschicht im saudi-arabischen Bodenbelagsmarkt stärkt.

Distributor-vermittelte Geschäfte sind unter kleinen und mittelgroßen Auftragnehmern verbreitet, die auf Lagerbestände und technischen Support angewiesen sind. Bei Giga-Projekten und öffentlichen Ausschreibungen rationalisieren direkte Vereinbarungen Spezifikationen und Einreichungen und betonen Umweltproduktdeklarationen, VOC-Offenlegungen und Dauerhaftigkeitstests. Lieferanten differenzieren sich durch Katalogbreite, Installationszertifizierung und Kundendienst, da Projekte komplexe Oberflächen erfordern. Diese Verschiebung fördert Premiumvinyl- und Porzellansortimente mit dokumentierter Leistung und Verfügbarkeit. Diese Trends erhöhen den B2B-Beitrag zum Markt, da institutionelle Käufer direkte Beschaffung und technische Validierung bei der Beschaffung priorisieren.

Geografische Analyse

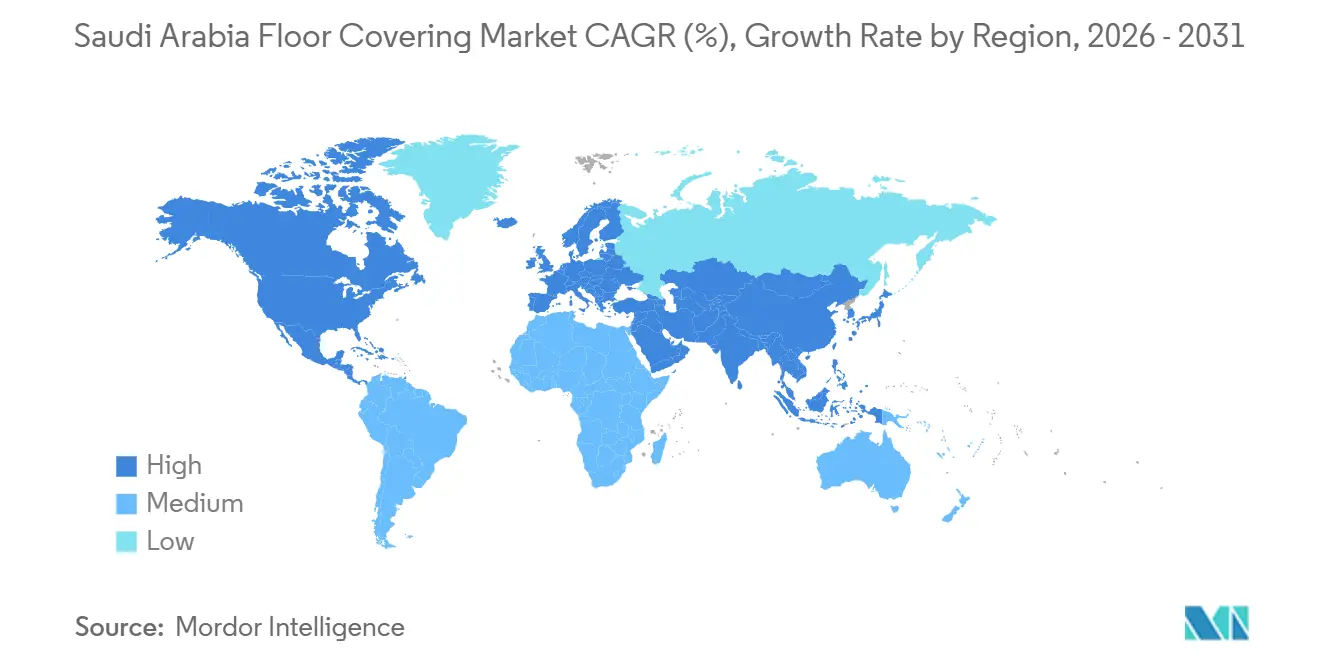

Riad hielt im Jahr 2025 einen Marktanteil von 34,35 % und wird bis 2031 voraussichtlich mit einer CAGR von 9,84 % wachsen, angetrieben durch seine Rolle als Verwaltungs- und Finanzzentrum mit Flaggschiffprojekten. Diese Projekte, darunter kulturelle, Freizeit-, Gastgewerbe- und gemischt genutzte Entwicklungen, erzeugen Nachfrage nach Keramik, Porzellan, Premiumvinyl und Spezialbodenbelägen für Innen- und Außenanwendungen[3]Regierung Saudi-Arabiens, „Vision-2030-Jahresbericht 2024,” Vision 2030, vision2030.gov.sa. . Dschidda, als küstennaher Handelsknotenpunkt und Tor zum Tourismus am Roten Meer, unterstützt die Nachfrage nach importiertem Naturstein, Ingenieurholz und spezifikationsgerechten Luxus-Vinylplatten in Markenprojekten. Seine Luxuspositionierung und das Wachstum im Gastgewerbe verstärken diese Nachfrage weiter. Andere Regionen wachsen durch Wohnbauentwicklungen, religiöse Tourismusinfrastruktur, industrielle Expansionen und Logistikaufrüstungen und sichern eine stabile Nachfrage nach Keramik und konformem Vinylboden. Diese regionale Vielfalt ermöglicht es dem Markt, Produkte an lokale Klimabedingungen und Belegungsmuster anzupassen und gleichzeitig nationale Standards zu erfüllen.

Riads Projekte erfordern hochleistungsfähige Oberflächen, die thermische Zyklusbeständigkeit, Rutschfestigkeit und Abriebstandards erfüllen, was die Nachfrage nach Porzellan und spezifikationsgerechtem Vinyl erhöht. Dschiddas Küstenklima betont Feuchtigkeitskontrolle und UV-Stabilität und treibt die Nachfrage nach Ingenieur-Teakholz, UV-stabilisiertem Epoxid und rutschbewertetem Keramik für den Außenbereich an. In Mekka und Medina treibt der religiöse Tourismus die Nachfrage nach abriebfesten und hygienischen Bodenbelägen an, während der Industriesektor der Ostprovinz Epoxid- und chemikalienbeständige Oberflächen unterstützt. Diese regionalen Bedürfnisse prägen Produktmischungen und Installationspraktiken und sichern eine stabile Nachfrage im saudi-arabischen Bodenbelagsmarkt, während Projekte in den mittelfristigen Bereich übergehen.

Wettbewerbslandschaft

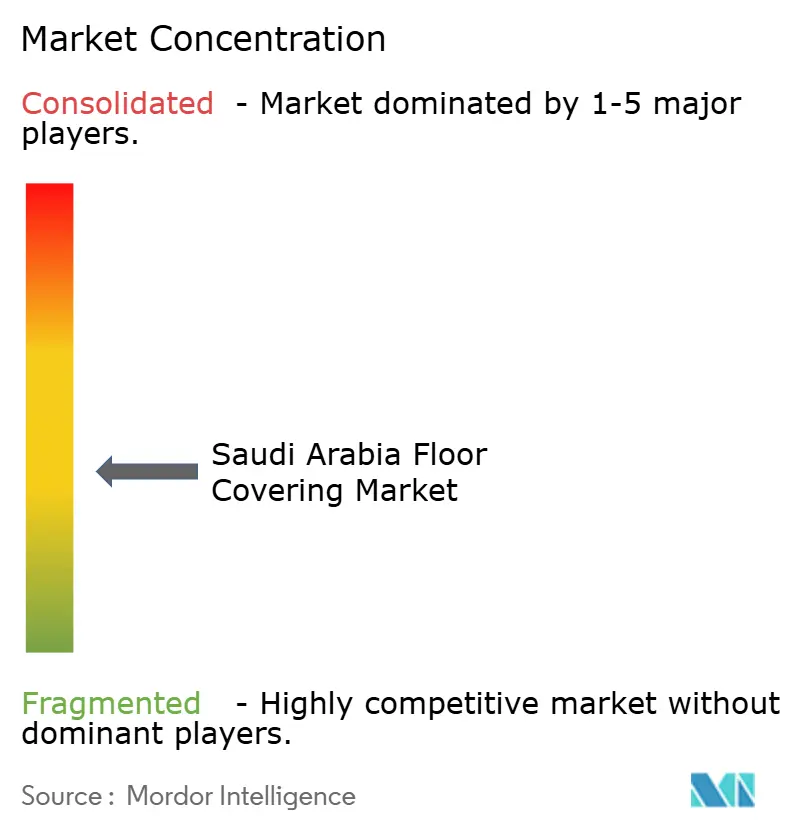

Der Markt ist mäßig konsolidiert, wobei die fünf größten Lieferanten im Jahr 2025 rund die Hälfte des Marktwerts halten. Lokale und internationale Akteure konkurrieren durch Produktspezialisierung, Serviceangebote und Compliance-Bereitschaft. Inländische Hersteller konzentrieren sich auf Kosten und Verfügbarkeit in Keramik- und Standardsegmenten, während multinationale Unternehmen Nachhaltigkeitsdokumentation, VOC-Compliance und modulare Systeme für den schnellen Bau betonen. Lokalisierungsbemühungen umfassen eine Anlage für Luxus-Vinylplatten mit Hartträgerkern in Dschidda, die Importzölle reduziert und lokale Inhaltsregeln erfüllt. Lieferanten verbessern auch die Installationsschulung und den technischen Support, um Nacharbeiten zu minimieren und den Projektdurchsatz zu beschleunigen, was das Wachstum in spezifikationsgeführten Segmenten vorantreibt.

Unternehmen verlagern sich in Richtung Resilienz und Premiumisierung. Saudi Ceramic Company erholte sich im Jahr 2025 nach einem Verlust im Jahr 2024, unterstützt durch Versicherungserlöse und eine stabile Nachfrage nach lokalem Porzellan inmitten von Importzöllen. Die Umweltproduktdeklaration von Wangkang Ceramics erfüllt die Dokumentationsanforderungen für öffentliche und Giga-Projektausschreibungen. In Gastgewerbezonen arbeiten globale Marken mit Lieferanten zusammen, die LEED-konforme, modulare Systeme anbieten, die für hohe Belegung und häufige Reinigung geeignet sind. Diese Bemühungen fördern zertifizierte, projektbereite Portfolios im saudi-arabischen Bodenbelagsmarkt.

Die Wettbewerbsintensität hat die Zusammenarbeit entlang der Wertschöpfungskette verstärkt. Hersteller investieren in lokale Qualitätssicherungslabore, vorab genehmigte Einreichungsbibliotheken und standardisierte Spezifikationen für große Programme. Distributoren und Anwender schulen sich für spezialisierte Systeme wie Doppelböden und Mikrozement, um Installationsherausforderungen zu bewältigen und Qualität zu sichern. Unternehmen mit starker Dokumentation und Servicekompetenz sind besser positioniert, um Ausschreibungen zu gewinnen, indem sie auf Gesamtwert statt auf Preis konkurrieren, was die Fähigkeitsstandards im saudi-arabischen Bodenbelagsmarkt schrittweise anhebt.

Marktführer in der Bodenbelagsbranche Saudi-Arabiens

Al Sorayai Group

Al Abdullatif Industrial Investment Co.

Saudi Ceramic Company

Tarkett Middle East LLC

Mohawk Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Saudi Ceramic Co. (Saudi Ceramics) eröffnete im Januar 2026 einen neuen Ausstellungsraum in Al Nuzhah, Riad, und präsentierte sein Sortiment an Keramik- und Porzellankacheln, Sanitärkeramik und Warmwasserbereitern.

- November 2025: Red Sea Global kündigte AMALAAs Triple Bay an, ein Ultra-Luxus-Wellnessziel mit neun Resorts, über 1.600 Zimmern und Investitionen in Phase Eins in klimaresistente, ästhetisch maßgeschneiderte Bodenbelagslösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den saudi-arabischen Bodenbelagsmarkt als den jährlichen Wert neuer Teppiche und Läufer, elastischer Materialien (Luxus-Vinylplatten, Vinylbahnen, Linoleum, Gummi) und nicht-elastischer Oberflächen (Keramik- und Porzellankacheln, Naturstein, Holz, Laminat), die für die dauerhafte Installation in Wohn-, Gewerbe- und Industriegebäuden geliefert werden.

Ausschluss aus dem Umfang: temporäre Veranstaltungsbodenbeläge, lose Bodenmatten und unbearbeitetes Rohholz sind nicht im Markt enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Teppiche und Flächenteppiche

- Holzböden

- Keramikfliesenböden

- Laminatböden

- Vinylböden

- Natursteinböden

- Sonstige Produkte

- Nach Bautyp

- Neubau

- Renovierung/Nachrüstung

- Nach Endverbraucher

- Wohnbereich

- Gewerbe

- Gastgewerbe und Freizeit

- Einzelhandel und Einkaufszentren

- Gesundheitseinrichtungen

- Bildung

- Unternehmensbüros

- Öffentliche und staatliche Gebäude

- Sonstige gewerbliche Nutzer

- Nach Vertriebskanal

- B2C-Einzelhandel

- Heimwerkermärkte

- Fachgeschäfte für Bodenbeläge

- Online

- Sonstige Vertriebskanäle

- B2B / Auftragnehmer / Bauunternehmen

- B2C-Einzelhandel

- Nach Geografie

- Riad

- Dschidda

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Projektauftragnehmern, Distributoren, Facility-Managern und Designstudios in Riad, Dschidda, Dammam und Abha validierten Verbrauchsmischungen, Rabattkurven und Saisonalität. Nachfolgebefragungen mit Architekten und Kommunalbeamten testeten unsere Annahmen zur Renovierungsrate und zur Hotellerie-Pipeline vor der Modellverabschiedung.

Schreibtischforschung

Wir begannen mit nationalen Datensätzen der Saudischen Allgemeinen Behörde für Statistik, Baugenehmigungsunterlagen des Ministeriums für Kommunal- und Ländliche Angelegenheiten sowie Import-Export-Codes für HS 39, 68 und 69, die über UN Comtrade und Volza abgerufen wurden. Baupipeline-Offenlegungen in Vision-2030-Programmdokumenten und die Giga-Projekt-Updates des Öffentlichen Investitionsfonds verankerten den Nachfrageausblick. Unternehmensunterlagen, auf die über D&B Hoovers zugegriffen wurde, Nachrichtenflüsse auf Dow Jones Factiva und Handelsmitteilungen der Golfkeramikvereinigung halfen dabei, Lieferantenumsätze, Kapazitätserweiterungen und durchschnittliche Verkaufspreise zu benchmarken. Diese Beispiele sind illustrativ; viele andere öffentliche und Abonnementquellen haben unsere Faktenbasis informiert.

Die zweite Runde der Schreibtischforschung stimmte Projektfertigstellungen mit Materialintensitätsverhältnissen ab, die aus begutachteten Fachzeitschriften und Patentabstracts (Questel) zu rutschfesten Fliesen, VOC-armem Vinyl und Tuftingtechnologie entnommen wurden. Lokale Einzelhandelspreisüberprüfungen, Ausschreibungsvergaben auf Tenders Info und Flughafenerweiterungsbudgets verfeinerten die stadtspezifischen Aufteilungen weiter. Die Liste der Schreibtischquellen ist nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Rahmen begann mit Bodenflächenzugaben nach Gebäudetyp, multipliziert mit Materialabdeckungsfaktoren und gewichtetem Durchschnittsverkaufspreis, um die historische Nachfrage zu rekonstruieren. Bottom-up-Überprüfungen, Lieferantenumsatz-Rollups und Stichproben von Kachelimportvolumina markierten Varianzspannen, die durch Analystenkorrektur geschlossen wurden. Zu den wichtigsten Variablen, die das Modell beeinflussen, gehören Wohnungsfertigstellungen, Hotel-Zimmer-Pipeline, Importanteil von Keramikfliesen, Durchdringung von Luxus-Vinylplatten bei Wohnrenovierungen und durchschnittliche Preisbewegungen bei Keramikfliesen. Prognosen verwenden multivariate Regression, gemischt mit Szenarioanalyse, die BIP pro Kopf, Bauausgaben und städtische Bevölkerung mit dem Bodenflächenwachstum verknüpft und dann Preistrend-Puffer anwendet, die aus dem primären Expertenkonsens abgeleitet wurden. Lücken in Bottom-up-Eingaben werden durch konservative Interpolation überbrückt, niemals durch willkürliche Skalierung.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden durch Varianzprüfungen gegen unabhängige Handelsdaten und historische Preisindizes geleitet. Leitende Prüfer untersuchen Anomalien, woraufhin der Bericht veröffentlicht wird. Wir aktualisieren jährlich und öffnen das Modell in der Mitte des Zyklus erneut, wenn ein Giga-Projekt-Meilenstein oder ein Rohstoffpreisschock die Basislinie wesentlich verschiebt.

Warum Mordors Basislinie für den saudi-arabischen Bodenbelagsmarkt Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmischungen, Preisbasen und Aktualisierungsrhythmen wählen. Durch die Verankerung an der installierten Flächennachfrage und die Gegenprüfung mit Lieferantengewinnen minimiert Mordor Intelligence diese blinden Flecken.

Wichtige Lückentreiber: Andere Verlage können Klebstoffe und Wandbeläge in die Gesamtsummen einbeziehen, Listenpreise statt Transaktionspreise anwenden oder Nahost-Durchschnittswerte auf das Königreich extrapolieren, ohne stadtspezifische Baudaten zu verwenden, was die Werte aufbläht.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 291,04 Millionen USD (2025) | ||

| 2,39 Milliarden USD (2024) | Regionale Unternehmensberatung A | Umfasst Wandbeläge und verwendet Listenpreise |

| 2,80 Milliarden USD (2024) | Globale Unternehmensberatung B | Fasst Nahost-Umsätze zusammen und verteilt nach BIP-Anteil |

| 899 Millionen USD (2024) | Branchenjournal C | Stützt sich auf Importstatistiken, lässt lokale Kachelproduktion außer Acht |

Der Vergleich zeigt, dass Mordor durch die Auswahl des richtigen Umfangs, die Verankerung der Preise in Transaktionsdaten und die Aktualisierung nach wichtigen Projektmeilensteinen eine ausgewogene, transparente Basislinie liefert, auf die sich Investoren und Planer verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bodenbelagsmarkt Saudi-Arabien im Jahr 2026 und wie ist der Ausblick für 2031?

Er wird im Jahr 2026 auf 315,48 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 7,53 % einen Wert von 453,64 Millionen USD erreichen. Die Entwicklung steht im Einklang mit den Baupipelines von Vision 2030 und einer stärkeren Nicht-Öl-Basis, die die Projektdurchführung unterstützt.

Welche Bodenbelagsprodukte führen den Markt in Saudi-Arabien an und welche wachsen am schnellsten?

Keramikfliesen führen mit einem Anteil von 49,38 % im Jahr 2025. Luxus-Vinylplatten und -dielen wachsen am schnellsten mit einer CAGR von 11,64 % bis 2031, da Spezifikationen modulare und VOC-arme Optionen bevorzugen.

Wo ist die Nachfrage nach Endverwendung am stärksten und welche Verwendungen beschleunigen sich?

Der Wohnbereich macht im Jahr 2025 71,36 % aus. Der Gewerbebereich beschleunigt sich mit einer CAGR von 11,22 % bis 2031 auf der Grundlage von Hotel-, Büro-, Einzelhandels-, Bildungs- und öffentlichen Gebäudepipelines.

Wie prägen Vorschriften Spezifikationen und Beschaffung im saudi-arabischen Bodenbelagsmarkt?

Das Umweltgesetz gemäß königlichem Erlass M/165 setzt ab Januar 2025 VOC-arme Grenzwerte durch. Der saudi-arabische Grüne Gebäudekodex 2024 macht Energie- und Emissionskriterien zu einem zentralen Bestandteil genehmigter Projekte und steigert die Nachfrage nach zertifiziertem Porzellan und konformem Vinyl.

Welche Auswirkungen haben Zölle auf die Preise für Holz und Luxusvinyl in Saudi-Arabien?

Importzölle von 12–20 % erhöhen die Einstandskosten für Holz und Luxusvinyl. Dies verschiebt preissensible Auswahlen in Richtung inländisches Porzellan, während Prestigeprojekte weiterhin importierte Oberflächen spezifizieren.

Welche Städte zeigen die stärkste Dynamik für Bodenbeläge und warum?

Riad hielt im Jahr 2025 einen Anteil von 34,35 % und wird bis 2031 mit einer CAGR von 9,84 % prognostiziert, aufgrund einer dichten Giga-Projektpipeline. Dschidda wächst mit küstennahem Gastgewerbe und Luxuswohnbereich, der mit dem Tourismus am Roten Meer verbunden ist.

Seite zuletzt aktualisiert am: