Größe und Marktanteil des indischen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

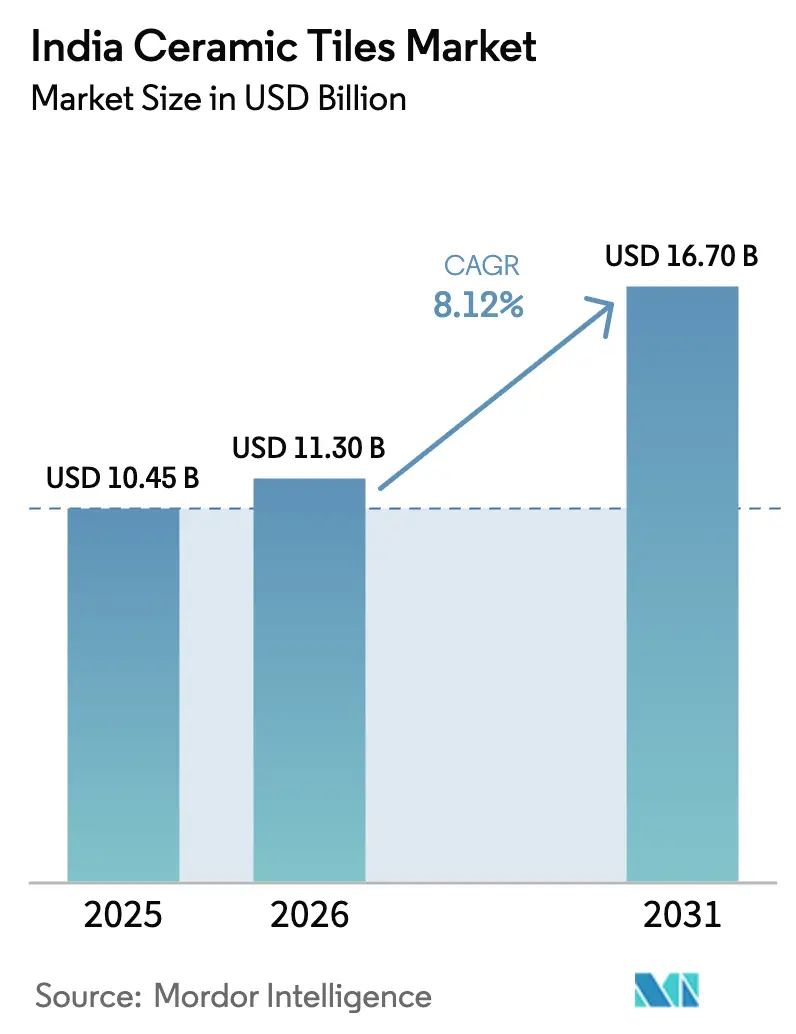

| Marktgröße im Basisjahr (2025) | 10.45 Milliarden US-Dollar |

| Marktgröße (2026) | 11.30 Milliarden US-Dollar |

| Marktgröße (2031) | 16.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Keramikfliesenmarkts von Mordor Intelligence

Die Größe des indischen Keramikfliesenmarkts wird voraussichtlich von 10,45 Milliarden USD im Jahr 2025 auf 11,30 Milliarden USD im Jahr 2026 steigen und bis 2031 16,70 Milliarden USD erreichen, mit einem CAGR von 8,12% über den Zeitraum 2026–2031. Hersteller in der indischen Keramikfliesenindustrie konzentrieren ihre Produktion zunehmend auf Wohnungsbau- und Infrastrukturprojekte, da Exporte aufgrund von Antidumpingzöllen in Märkten wie Saudi-Arabien, Katar und Taiwan vor Herausforderungen stehen. Westindien dominiert weiterhin, wobei die über 800 Produktionseinheiten in Morbi etwa 70% der nationalen Produktion beisteuern. Südindien verzeichnet unterdessen das schnellste Wachstum, unterstützt durch IT-getriebene Wohn- und Industriekorridore. Der Markt verlagert sich hin zu großformatigen Porzellantafeln, während der Einsatz wasserstofffähiger Brennöfen zur Senkung der Energiekosten beiträgt. Das Wachstum des Online-Einzelhandels ermöglicht den Direktvertrieb an Verbraucher und komprimiert die Händlermargen.

Wichtigste Erkenntnisse des Berichts

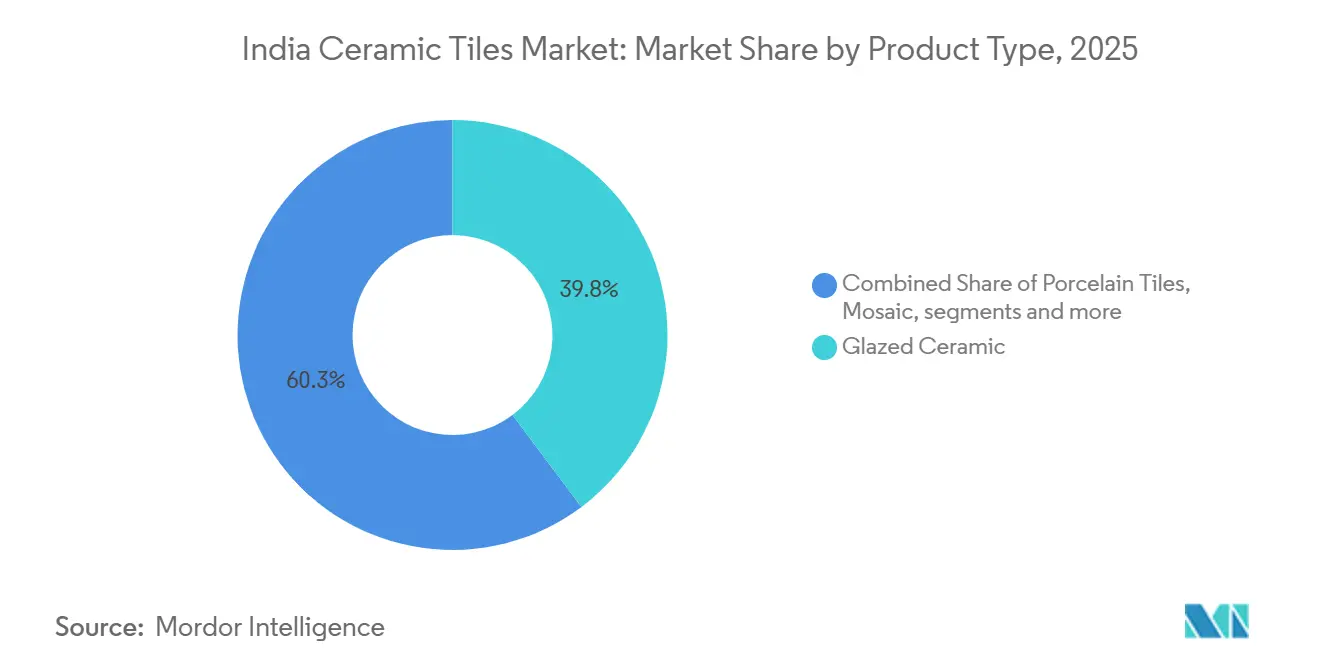

- Nach Produkttyp führten glasierte Keramikfliesen mit einem Anteil von 39,75 % an der Größe des indischen Keramikfliesenmarkts im Jahr 2025, während Porzellankacheln bis 2031 mit einem CAGR von 11,33 % den schnellsten Anstieg verzeichnen sollen.

- Nach Anwendung entfielen im Jahr 2025 dominante 62,26 % des Marktanteils des indischen Keramikfliesenmarkts auf Bodenfliesen, während Wandfliesen bis 2031 mit einem CAGR von 9,37 % wachsen.

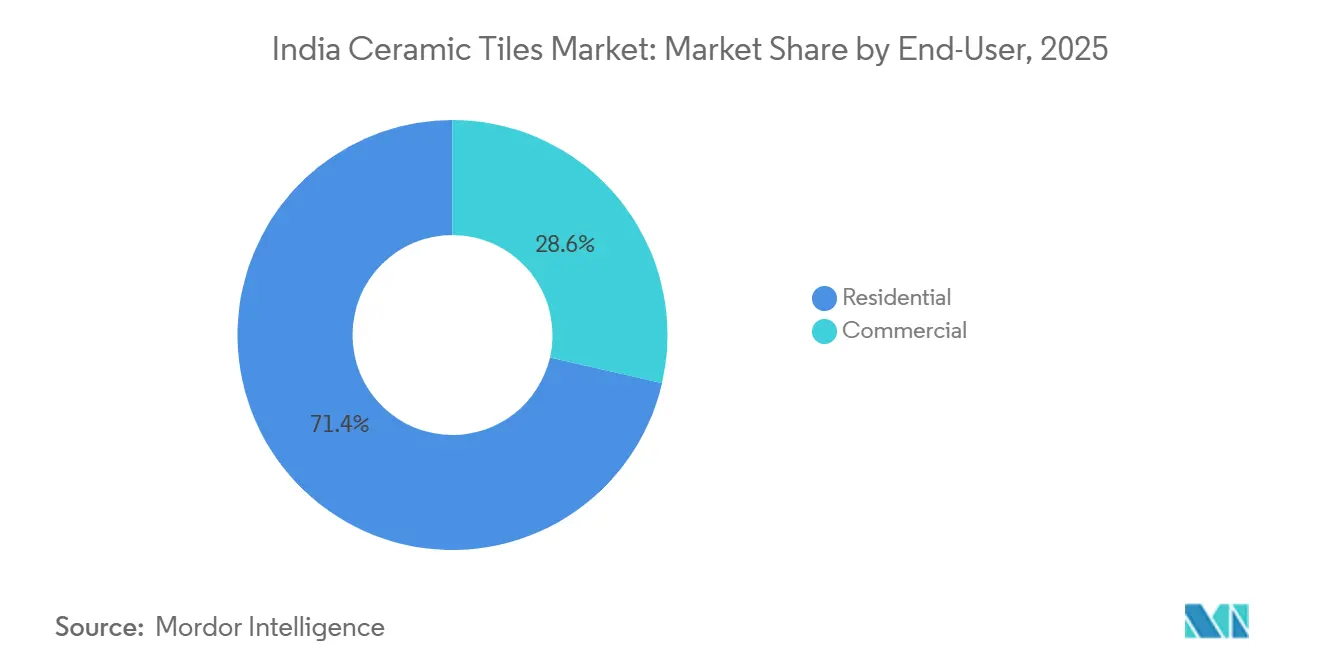

- Nach Endverbrauchersegment entfielen im Jahr 2025 71,35 % der Größe des indischen Keramikfliesenmarkts auf Wohnprojekte, während für Gastgewerbeeinrichtungen bis 2031 ein CAGR von 10,87 % prognostiziert wird.

- Nach Bautyp entfielen im Jahr 2025 55,78 % der Größe des indischen Keramikfliesenmarkts auf Neubauten, während für Renovierungsarbeiten bis 2031 ein CAGR von 10,82 % erwartet wird.

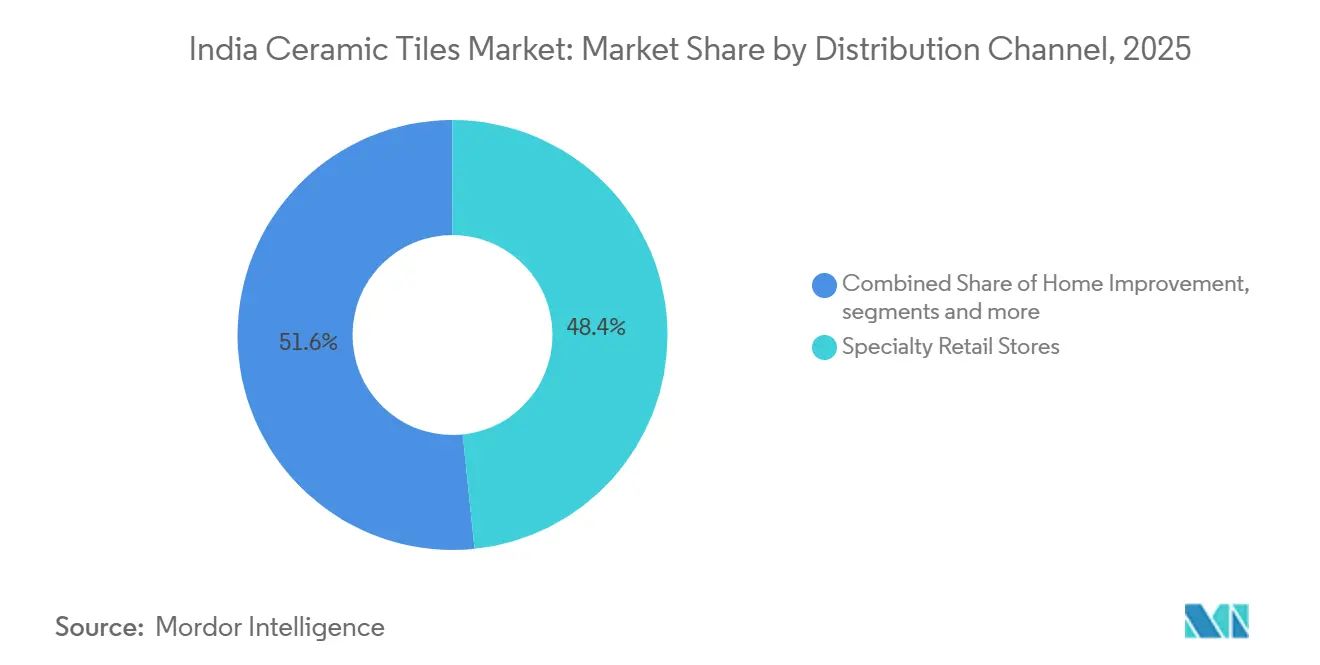

- Nach Vertriebskanal führten Fachhändler im Jahr 2025 mit einem Anteil von 48,36 % an der Größe des indischen Keramikfliesenmarkts, während für den Online-Einzelhandel bis 2031 ein CAGR von 14,49 % erwartet wird.

- Nach Region entfiel im Jahr 2025 ein Anteil von 35,37 % der Größe des indischen Keramikfliesenmarkts auf Westindien, und für Südindien wird bis 2031 der schnellste CAGR von 10,24 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Keramikfliesenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum im Bereich bezahlbarer Wohnraum und Smart-City-Projekte | +2.1% | National: am stärksten in Uttar Pradesh, Maharashtra, Gujarat, Rajasthan | Mittelfristig (2–4 Jahre) |

| Renovierungsboom bei der städtischen Mittelschicht | +1.4% | Delhi NCR, Mumbai, Bengaluru, Hyderabad, Pune | Kurzfristig (≤ 2 Jahre) |

| Großformatige Fliesentafeln gewinnen an Beliebtheit | +1.2% | Süd- und Westindien, mit Ausstrahlungseffekten auf Metropolen in Nordindien | Mittelfristig (2–4 Jahre) |

| Wasserstofffähige Brennöfen im Morbi-Cluster senken Energiekosten | +0.9% | Gujarat mit Ausbreitung nach Rajasthan | Langfristig (≥ 4 Jahre) |

| Kleine Bauunternehmen setzen auf digitale Tintenstrahl-Massenanpassung | +0.8% | National; frühe Akzeptanz in Süd- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Dünnbett-Überlagerungssysteme verzeichnen steigende Akzeptanz | +0.6% | Städtische Renovierungsmärkte der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Bereich bezahlbarer Wohnraum und Smart-City-Projekte

Bis Juni 2024 hat das Pradhan Mantri Awas Yojana–Urban (PMAY-U) erhebliche Fortschritte bei seinem Ziel der Bereitstellung von bezahlbarem Wohnraum erzielt, wobei mehrere Millionen Wohneinheiten landesweit genehmigt und übergeben wurden, was einen stetigen Fortschritt bei der städtischen Wohnraumversorgung widerspiegelt[1]Quelle: Presseamt der Regierung Indiens, „PMAY-Fortschrittsbericht”, pib.gov.in. Bauunternehmen, die an diesen zeitkritischen Projekten arbeiten, bevorzugen Lieferanten, die Just-in-time liefern können, was größeren, organisierten Akteuren einen Vorteil verschafft. In öffentlichen Räumen von Smart Cities erfüllen rutschfeste Porzellankacheln mit der Bewertung R10–R13 die Normen des Bureau of Indian Standards. Die Produktmischungen verlagern sich daher hin zu Premium-Tafeln, da Sicherheit und Langlebigkeit die Anschaffungskosten überwiegen. Die anhaltenden staatlichen Investitionen in bezahlbaren Wohnraum und Smart-City-Infrastruktur sichern eine stetige Pipeline großangelegter, hochwertiger Projekte und stützen eine konstante Nachfrage nach Keramikfliesen. In Verbindung mit zunehmender Urbanisierung und steigendem Verbraucherbewusstsein für Qualitäts- und Sicherheitsstandards sind die Hersteller gut positioniert, um von einem anhaltenden Wachstum sowohl im Wohn- als auch im Gewerbesegment zu profitieren.

Renovierungsboom bei der städtischen Mittelschicht

Die Nachfrage von Architekten und Projektplanern in Indien verlagert sich zunehmend von herkömmlichen 600 mm × 600 mm großen Fliesen hin zu großformatigen Fliesentafeln mit Maßen von bis zu 1.600 mm × 3.200 mm, angetrieben durch die Vorliebe für nahtlose Ästhetik in Luxuswohngebäuden und hochwertigen Gewerbeflächen wie Hotelfoyers. Um dieser Nachfrage gerecht zu werden, haben inländische Hersteller in fortschrittliche italienische Presstechnologie investiert, die Verwerfungen minimiert und eine gleichbleibende Qualität bei größeren Formaten ermöglicht. Diese technologischen Aufrüstungen ermöglichen es den Produzenten, Preisaufschläge von etwa 15 %–25 % gegenüber Standardfliesen zu erzielen, während die inkrementellen Arbeitskosten vergleichsweise gering bleiben[2]Quelle: Kajaria Ceramics, „Geschäftsbericht GJ24”, kajariaceramics.com. Großformatige Tafeln entwickeln sich zu einem bedeutenden Beitrag zu den Premium-Umsatzströmen und unterstreichen ihre strategische Bedeutung im höherwertigen Marktsegment. Darüber hinaus unterstützen großformatige Fliesen die Ziele des nachhaltigen Bauens, indem sie den Fugenmörtelverbrauch reduzieren, was wiederum die Emissionen flüchtiger organischer Verbindungen senkt und mit Indiens Energieeinsparungsgebäudekodex in Einklang steht. Hersteller, die ihre Produktionskapazitäten nicht aufrüsten, riskieren, Marktanteile im Premium-Segment des indischen Keramikfliesenmarkts zu verlieren.

Kleine Bauunternehmen setzen auf digitale Tintenstrahl-Massenanpassung

Die Technologie ermöglicht es Herstellern, Kleinserien von etwa 500–1.000 Quadratmetern mit unterschiedlichen Mustern, Texturen und Farbvariationen zu produzieren, wodurch die hohen Einrichtungskosten und Mindestbestellmengen entfallen, die mit dem herkömmlichen Siebdruckverfahren verbunden sind[3]Quelle: System Ceramics, „Digitale Tintenstrahllinien in Indien”, systemceramics.com. Dies hat den Zugang zu Designmöglichkeiten für kleine und mittelgroße Wohnbauträger erweitert und ermöglicht es Projekten in Städten der Klasse 2 und Klasse 3, Fliesen zu spezifizieren, die von regionalem Naturstein, kulturellen Motiven oder individuellen Ästhetiken inspiriert sind, ohne die erheblichen Kostenaufschläge zu tragen, die bisher mit der Fertigung kleiner Stückzahlen verbunden waren. Die zunehmende Installation von Hochgeschwindigkeits-Tintenstrahllinien mit hoher Auflösung durch indische Fliesenhersteller hat die betriebliche Effizienz weiter verbessert und eine schnellere Auftragsabwicklung sowie kürzere Produktionsvorlaufzeiten ermöglicht. Neben der Designflexibilität unterstützt die digitale Tintenstrahltechnologie Nachhaltigkeitsziele, indem sie den Wasserverbrauch im Vergleich zu herkömmlichen Nassverfahren reduziert und damit den Wassereinsparvorgaben in von Dürre betroffenen Bundesstaaten entspricht.

Dünnbett-Überlagerungssysteme verzeichnen steigende Akzeptanz

Die zunehmende Verwendung von Dünnbett-Überlagerungssystemen entwickelt sich zu einem wichtigen Treiber im indischen Keramikfliesenmarkt, insbesondere im Renovierungs- und Ersatzsegment. Diese fortschrittlichen Klebstoffsysteme ermöglichen die Verlegung von 6–8 mm dünnen Fliesen direkt auf vorhandenen Bodenbelägen, wodurch die Notwendigkeit des Fliesenentfernens, schwerer Abbrucharbeiten und staubintensiver Prozesse entfällt. Dadurch können Hausbesitzer Küchen- und Badrenovierungen innerhalb weniger Tage statt mehrerer Wochen abschließen, was die Beeinträchtigung des täglichen Lebens erheblich reduziert. Die Möglichkeit, auf Abbrucharbeiten zu verzichten, spart zudem nahezu 60 %–70 % der Kosten für die Bodenentfernung, was Renovierungsprojekte für Haushalte mit mittlerem Einkommen finanziell tragbar macht. Bauunternehmen und Auftragnehmer setzen Überlagerungssysteme zunehmend in Städten der Klasse 2 ein, wo verbesserte Innenausstattungen eng mit höheren Wiederverkaufswerten verknüpft sind. Hersteller, die dünnere, hochfeste Fliesen anbieten, die mit Überlagerungsanwendungen kompatibel sind, sind daher gut positioniert, um von der wachsenden Nachfrage nach Ersatz und Renovierung in ganz Indien zu profitieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Erdgaspreise unterliegen erheblichen Schwankungen | -1.3% | Gujarat, Rajasthan, mit Ausstrahlungseffekten auf die nationale Preisgestaltung | Kurzfristig (≤ 2 Jahre) | |

| Wichtige Exportziele erheben Antidumpingzölle | -0.9% | National; stärker ausgeprägt in exportorientierten Betrieben in Gujarat und Tamil Nadu | Mittelfristig (2–4 Jahre) | |

| Mundra-Hafen kämpft mit Logistikengpässen | -0.4% | Gujarat beeinflusst Containerangebot und Frachtkosten | Kurzfristig (≤ 2 Jahre) | |

| Gewerbliche Verlagerung hin zu LVT/SPC-Bodenbelägen | -1.1% | Büro- und Einzelhandelsprojekte in Metropolen | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Erdgaspreise unterliegen erheblichen Schwankungen

Die Volatilität der Erdgaspreise stellt eine erhebliche Herausforderung für Keramikfliesenhersteller in Indien dar, insbesondere für jene in energieintensiven Regionen wie Morbi, Gujarat. Unvorhersehbare Kraftstoffkosten erschweren es den Produzenten, Festpreisverträge mit Bauunternehmen anzubieten, was zur Aufnahme vierteljährlicher Preisanpassungsklauseln zwingt, die kostensensible Kunden im Segment des bezahlbaren Wohnungsbaus abschrecken können. So erhöhte Gujarat Gas im Juli 2024 die Industriegaspreise um INR 2–INR 2,48 (USD 0,023–USD 0,029) pro SCM, was die Energiekosten der lokalen Hersteller je nach Brennofeneffizienz um 8 % bis 12 % erhöhte. Da Gas 30 %–35 % der variablen Kosten ausmacht, kann eine Preisänderung von 10 % die Bruttomargen um 3 %–3,5 % schmälern, während auslaufende Altverträge im Jahr 2025 unmittelbarem Margendruck ausgesetzt sind[4]Quelle: Gujarat Gas, „Mitteilung über Industrieerdgaspreise”, gujaratgas.com. Die Preisvolatilität schreckt auch Investitionen in neue Brennofenkapazitäten ab, da Kreditgeber höhere Schuldendienstdeckungsgrade verlangen und Amortisationsannahmen unsicher werden. Während einige Produzenten das Risiko durch Diversifizierung auf kohlebefeuerte Brennöfen oder die Installation solarthermischer Vorwärmer gemindert haben, was eine um 5 %–8 % geringere Kostenvariabilität ermöglicht, erfordern diese Umrüstungen INR 15–25 Crore (USD 1,8–3 Millionen) pro Linie und benötigen 18–24 Monate zur Inbetriebnahme, was ihre kurzfristige Realisierbarkeit einschränkt.

Gewerbliche Verlagerung hin zu LVT/SPC-Bodenbelägen

In Indien intensiviert die steigende Beliebtheit von Luxus-Vinylfliesenbelägen (LVT) und Stein-Kunststoff-Verbundbodenbelägen (SPC) in Büros, Einzelhandelsflächen und dem Gastgewerbesektor den Wettbewerb für Keramikfliesenhersteller. LVT- und SPC-Bodenbeläge bieten gegenüber herkömmlichen Keramikfliesen Vorteile: Sie lassen sich schneller verlegen, sind leichter und bewältigen Feuchtigkeit besser. Ihr Klick-Verbindungssystem, das auf Klebstoffe verzichtet, senkt die Arbeitskosten um 40 %–50 % und verkürzt die Projektlaufzeiten um 30 %. Diese Effizienz macht sie besonders attraktiv für Co-Working-Spaces und Technologiecampusse in Städten wie Bengaluru und Hyderabad. Der indische Vinylbodenbelagsmarkt, gestützt durch Importe aus China, Südkorea und Vietnam sowie durch inländische Produktion von Unternehmen wie Greenlam Industries und Action Tesa, befindet sich auf einem Wachstumskurs im zweistelligen Bereich bis 2030. Dennoch stellen die unübertroffene Akustikleistung von LVT und sein angenehmes Wärmegefühl unter den Füßen Herausforderungen für die Nachahmung dar. Dies hat Keramikproduzenten dazu veranlasst, Investitionen in Forschung und Entwicklung für Verbundstoff-Hinterfütterungsfliesen zu lenken, um im wettbewerbsintensiven gewerblichen Renovierungsbereich relevant zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Porzellan gewinnt bei Premium-Projekten

Im Jahr 2025 hielten glasierte Keramikfliesen einen Marktanteil von 39,75% am indischen Keramikfliesenmarkt und festigten damit ihre Dominanz bei Wohnprojekten im mittleren Preissegment, wo Bauherren Kosten über Ästhetik stellen. Porzellankacheln hingegen werden bis 2031 mit einem CAGR von 11,33% wachsen. Dieser Anstieg wird durch die Präferenz von Architekten für Materialien mit geringer Porosität und hoher Festigkeit in Luxuswohnungen, Hotelfoyers und Flughafenterminals angetrieben. Mit einer Wasseraufnahme von unter 0,5% ist Porzellan ideal für Außenfassaden und Nassbereiche. Hersteller wie Somany Ceramics und H&R Johnson haben die italienische Trockenpressentechnologie übernommen, die es ihnen ermöglicht, Porzellantafeln mit Abmessungen von bis zu 1.600 mm × 3.200 mm bei minimalem Verzug herzustellen. Unglasierte Keramikfliesen finden ihre Nische in industriellen und Außenbereichen, wo Rutschfestigkeit Vorrang vor Ästhetik hat. Mosaikfliesen hingegen werden von Boutique-Innenarchitekten und für die Restaurierung historischer Gebäude bevorzugt.

Porzellankacheln weisen ein attraktives Margenprofil auf: Sie erzielen durchschnittliche Verkaufspreise, die 20% bis 30% höher sind als bei glasierten Keramikfliesen. Gleichzeitig bewegen sich die steigenden Rohstoffkosten für Feldspat, Kaolin und Quarz zwischen 12% und 15%. Diese Dynamik führt zu einem beeindruckenden inkrementellen Bruttomargenanstieg von 500 bis 700 Basispunkten. Diese Wirtschaftlichkeit beleuchtet die Entscheidung von Kajaria Ceramics, im Geschäftsjahr 2024 INR 200 Crore (24 Millionen USD) zu investieren, mit dem Ziel, die Porzellankapazität in seinen Werken in Gailpur und Maloot zu steigern. Das Unternehmen strebt an, dass Porzellan bis zum Geschäftsjahr 2027 einen Anteil von 25% an seinem Gesamtvolumen ausmacht. Während glasierte Keramikfliesen weiterhin den Bereich des erschwinglichen Wohnungsbaus und die Nachfrage in Städten der zweiten Reihe dominieren, ist ihr Marktanteil rückläufig. Dieser Wandel wird darauf zurückgeführt, dass Bauherren ihre Spezifikationen anheben, beeinflusst durch Käufererwartungen, die durch soziale Medien und Heimwerkerserien geprägt werden.

Nach Anwendung: Wandfliesen profitieren von Design-Premiumisierung

Im Jahr 2025 entfielen 62,26% der gesamten Größe des indischen Keramikfliesenmarkts auf Bodenfliesen, was in erster Linie auf ihren Einsatz in Wohnzimmern, Küchen und Badezimmern zurückzuführen ist, wo Langlebigkeit und leichte Reinigung an erster Stelle stehen. Wandfliesen hingegen werden bis 2031 mit einem robusten CAGR von 9,37% wachsen. Dieser Anstieg ist darauf zurückzuführen, dass städtische Hausbesitzer und gewerbliche Entwickler zunehmend auf digitale Tintenstrahlmuster setzen. Diese Muster imitieren die Ästhetik von Marmor, Holz und Gewebetexturen zu einem Bruchteil der Kosten ihrer natürlichen Gegenstücke. Diese Verlagerung hin zu Wandfliesen unterstreicht einen breiteren Trend zur Premiumisierung im Markt. Käufer sind nun bereit, größere Budgets für Akzentwände einzuplanen, insbesondere in Hauptschlafzimmern und Empfangsbereichen. Staatliche Vorschriften in Bergstationen und Küstengebieten schreiben Dachziegel aus Ton oder Beton vor und betonen deren Zyklon- und Wärmedämmungseigenschaften.

Das Wachstum der Wandfliesen ist eng mit einem Anstieg der Pro-Kopf-Ausgaben für Wohnraumgestaltung verbunden. Diese Ausgaben stiegen laut ICRA von INR 18.000 (216 USD) im Geschäftsjahr 2020 auf INR 26.000 (312 USD) im Geschäftsjahr 2024 und sind besonders bei städtischen Haushalten mit einem Jahreseinkommen von über INR 10 Lakh (12.000 USD) ausgeprägt. Bauherren, die die Präferenzen der Millennials genau kennen, installieren nun Wandfliesen in Bereichen wie offenen Küchen und Heimbüros. In diesen Bereichen, die früher von Farbe oder Tapete dominiert wurden, ist das Wandfliesenvolumen pro Projekt aufgrund dieser erweiterten Nutzung um 8% bis 10% gestiegen. Während Bodenfliesen von der Renovierungswelle profitieren – Hausbesitzer tauschen 10 bis 15 Jahre alte Feinsteinzeugfliesen gegen rutschfeste Porzellankacheln aus –, ist der Ersatzzyklus für Böden deutlich länger. Dachziegel hingegen stehen im Wettbewerb mit Metallblechen und Polycarbonatplatten, insbesondere in Industriehallen.

Nach Endverbraucher: Gastgewerbe führt das Wachstum inmitten des Tourismusbooms an

Im Jahr 2025 entfielen auf Wohnanwendungen ein dominanter Marktanteil von 71,35% am indischen Keramikfliesenmarkt, gestützt durch Indiens riesige Bevölkerung von 1,4 Milliarden Menschen und einen unaufhaltsamen Urbanisierungstrend, der jährlich 10 bis 12 Millionen Haushalte hinzufügt. Der Gastgewerbesektor, der Hotels, Resorts und Verkehrsknotenpunkte umfasst, erwartet unterdessen eine Expansion mit einem robusten CAGR von 10,87% bis 2031. Dieses Wachstum wird durch Indiens ehrgeiziges Ziel angetrieben, bis 2028 30 Millionen internationale Touristen anzuziehen, verbunden mit einer Erholung des Inlandstourismus nach der Pandemie. Bemerkenswerterweise bevorzugt das Gastgewerbesegment Fliesen mit hoher Verkehrsbelastungsbewertung (PEI 4 und PEI 5) mit Rutschfestigkeitskoeffizienten über R10. Bedeutende Projekte wie der Statue-of-Unity-Komplex in Gujarat und die Neugestaltung des Tempelgeländes in Ayodhya verbrauchen Millionen von Quadratmetern dieser maßgefertigten Fliesen, wie das Presseinformationsbüro hervorhebt.

Bildungseinrichtungen und Verkehrsknotenpunkte, darunter Flughäfen, U-Bahn-Stationen und Busbahnhöfe, machen einen erheblichen Anteil der gewerblichen Nachfrage aus. Diese Einrichtungen bevorzugen großformatige Fliesen, die Fugenlinien reduzieren und Reinigungsprozesse vereinfachen. Die Wohnungsnachfrage bleibt ein Kernsegment des indischen Keramikfliesenmarkts, ihr Wachstum ist jedoch im Vergleich zu den schnelleren Expansionen im Gastgewerbe- und Gewerbesektor relativ moderat. Der Gesundheitssektor hingegen verzeichnet eine zunehmende Akzeptanz antimikrobiell glasierter Fliesen, die das Bakterienwachstum hemmen und verbesserte Infektionskontrollmaßnahmen unterstützen. Während die Wohnungsnachfrage weiterhin eine stetige Marktunterstützung bietet, entwickeln sich der Gewerbe-, Gastgewerbe- und Gesundheitssektor zu wichtigen Wachstumstreibern des Gesamtmarkts.

Nach Bautyp: Renovierung beschleunigt sich inmitten städtischer Aufwertungen

Neubauten machten im Jahr 2025 55,78 % der gesamten Marktgröße aus und verdeutlichen Indiens erhebliches Wohnungsdefizit. Das Ministerium für Wohnungswesen und Stadtentwicklung schätzt einen Mangel von 10 Millionen Einheiten in städtischen Gebieten und 40 Millionen Einheiten in ländlichen Regionen. Renovierungs- und Ersatzaktivitäten sollen bis 2031 mit einem CAGR von 10,82 % wachsen, angetrieben durch städtische Haushalte mit einem Jahreseinkommen über INR 8 Lakh (USD 9.600), die Küchen, Badezimmer und Wohnzimmer mit offenen Grundrissen, modularer Aufbewahrung und Designerausstattung aufwerten. Der typische Renovierungszyklus für Keramikfliesen umfasst 12 bis 15 Jahre. Häuser, die zwischen 2008 und 2015 während Indiens Bauboom vor der Finanzkrise errichtet wurden, treten nun in die Ersatzphase ein. Diese Entwicklungen machen Renovierungen für Haushalte der Mittelschicht zugänglicher, die Upgrades bisher aufgrund von Bedenken hinsichtlich Störungen aufgeschoben hatten, wie in einem ICRA-Bericht über Baumaterialien festgestellt wurde.

Neubauten werden durch umfangreiche staatliche Infrastrukturinitiativen unterstützt, darunter das Projekt der 100 Smart Cities, das PMAY-Ziel von 11,8 Millionen Wohneinheiten und die Investitionen der Nationalen Infrastrukturpipeline in Höhe von INR 111 Lakh Crore (USD 1,3 Billionen) bis 2030. Im Durchschnitt benötigt jede neue Wohneinheit 50 bis 70 Quadratmeter Fliesen, während gewerbliche Projekte 80 bis 120 Quadratmeter pro 1.000 Quadratfuß Nutzfläche erfordern. Die Renovierungsnachfrage konzentriert sich auf Metropolen wie Delhi NCR, Mumbai, Bengaluru und Hyderabad, wo steigende Immobilienwerte Innenausstattungsupgrades rechtfertigen. Bauunternehmen, die auf das Renovierungssegment abzielen, führen Fliesensammlungen mit Klick-Verbindungsrücken und selbstklebenden Schichten ein, die Heimwerkerinstallationen ermöglichen. Diese Innovationen sprechen Verbraucher an, die Komfort und Kostenkontrolle gegenüber von Auftragnehmern geleiteten Projekten priorisieren.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Netzwerke

Im Jahr 2025 hielten Fachgeschäfte für Fliesen und Naturstein einen dominanten Marktanteil von 48,36% am indischen Keramikfliesenmarkt und nutzten dabei ihre einzigartigen Angebote: Ausstellungen mit Fliesen in Originalgröße, Designberatungen vor Ort und gebündelte Verlegeservices. Der Online-Einzelhandel hingegen wird bis 2031 mit einem robusten CAGR von 14,49% wachsen. Dieses Wachstum wird maßgeblich durch Direktvertriebsmarken (D2C) wie Orientbell, Somany und Kajaria angetrieben. Diese Marken haben E-Commerce-Plattformen mit Augmented-Reality-Raumvisualisierern eingeführt, die es Käufern ermöglichen, Fliesenmuster in ihren eigenen Räumen zu betrachten, bevor sie einen Kauf tätigen. Heimwerker- und Do-it-yourself-Geschäfte wie Home Centre und Urban Ladder machen 12% bis 15% des Markts aus. Sie erreichen dies, indem sie Fliesen im mittleren Preissegment zusammen mit Sanitärkeramik und Beschlägen anbieten und so Hausbesitzer ansprechen, die kleinere Renovierungen ohne die Hilfe von Handwerkern durchführen.

Die Attraktivität des Online-Einzelhandels beruht auf seiner Transparenz und Bequemlichkeit. Käufer können mühelos Preise verschiedener Marken vergleichen, Nutzerbewertungen lesen und eine Lieferung nach Hause innerhalb von 48 bis 72 Stunden planen, ohne mehrere Ausstellungsräume besuchen zu müssen. Kajaria Ceramics hob die wachsende Bedeutung des E-Commerce in seinen Geschäftstätigkeiten hervor und stellte fest, dass der Kanal im Geschäftsjahr 2024 4% zu seinen Umsätzen beitrug, ein deutlicher Sprung gegenüber 1,5% im Geschäftsjahr 2022. Das Unternehmen hat sich zum Ziel gesetzt, bis zum Geschäftsjahr 2027 einen Beitrag von 10% zu erreichen, unterstützt durch Partnerschaften mit Größen wie Amazon und Flipkart sowie über die eigene Website. Um der Konkurrenz durch Online-Plattformen entgegenzuwirken, setzen Fachgeschäfte verstärkt auf Mehrwertdienste. Sie bieten kostenlose Designberatungen, Verlegeschulungen für Handwerker und Treueprogramme an, die Online-Plattformen nur schwer nachahmen können.

Geografische Analyse

Im Jahr 2025 hielt Westindien einen Marktanteil von 35,37 % am indischen Keramikfliesenmarkt, was hauptsächlich auf den Morbi-Cluster in Gujarat zurückzuführen ist. Diese Region profitiert von Vorteilen wie der Nähe zu Rohstoffen, gut etablierten Lieferketten und einem robusten Produktionsökosystem, die alle die Produktion rationalisieren und Kosten senken. Während kleinere Cluster in Maharashtra und Rajasthan lokale Wohn- und Gewerbeprojekte bedienen, die durch Infrastrukturinvestitionen wie Hochgeschwindigkeitsbahnen und erneuerbare Energien gestützt werden, kämpft Westindien mit Exportherausforderungen, insbesondere Antidumpingzöllen in wichtigen Märkten. Dennoch behauptet sich die Region als Produktionszentrum, das sowohl den inländischen Bedarf als auch selektive Exportnachfragen bedient.

Südindien, angeführt von Telangana, Karnataka, Tamil Nadu und Kerala, ist auf dem Weg, bis 2031 mit einem CAGR von 10,24 % zu wachsen. Dieses Wachstum wird durch die Expansion des IT-Sektors, die Entwicklung von Industriekorridoren und eine gestärkte Tourismusinfrastruktur angetrieben, die alle eine erhöhte Nachfrage nach Premium- und maßgefertigten Fliesen erzeugen. In Großstädten entscheiden sich Vermieter zunehmend für langlebige Porzellankacheln für Gewerbeflächen, um die Wartungskosten über längere Mietlaufzeiten zu minimieren. Um sich in wettbewerbsintensiven Projekten zu differenzieren, investieren lokale Hersteller in digitale Tintenstrahltechnologie, um spezialisierte Designanforderungen zu erfüllen. Darüber hinaus treiben steigende Einkommen und Urbanisierungstrends die Akzeptanz höherwertiger Fliesen sowohl im Wohn- als auch im Gastgewerbesektor voran.

Nord- und Ostindien, die zwar einen kleineren Marktanteil halten, verzeichnen ein Wachstum, das durch städtischen Wohnungsbau und Initiativen für bezahlbaren Wohnraum gestützt wird. Ostindien, das durch niedrigere Urbanisierungsraten und Pro-Kopf-Einkommen gehemmt wird, erlebt dennoch einen Anstieg der Nachfrage nach gewerblichen Fliesen aufgrund des Industriewachstums in Bundesstaaten wie Odisha. Darüber hinaus rationalisieren strategische Logistikzentren in Ostindien die Distribution in angrenzende Gebiete, einschließlich Nordostindien und Bangladesch. Nordindien hingegen bevorzugt weiterhin Angebote im mittleren Preissegment sowohl im Wohn- als auch im Gewerbebereich und schlägt eine Balance zwischen Kosten und Qualität. Obwohl ihr Wachstum hinter dem Südindiens zurückbleibt, tragen beide Regionen kontinuierlich zur nationalen Gesamtnachfrage bei.

Wettbewerbslandschaft

Der indische Keramikfliesenmarkt ist mäßig fragmentiert, wobei die führenden organisierten Marktteilnehmer Kajaria Ceramics, Somany Ceramics, H&R Johnson, Asian Granito und Nitco einen erheblichen Anteil der Umsätze im Markensegment auf sich vereinen. Kleinere regionale und unorganisierte Hersteller dominieren weiterhin Städte der zweiten und dritten Reihe und lassen ausreichend Raum für neue Marktteilnehmer. Energieeffizienz und Technologieübernahme entwickeln sich zu wichtigen Differenzierungsmerkmalen, wobei wasserstofffähige Brennöfen, solarthermische Vorwärmer und digitale Tintenstrahldrucker kostengünstigen Herstellern einen Margenvorteil verschaffen. Kajarias patentierte Nanobeschichtung verbessert die Kratz- und Fleckenbeständigkeit, während Somany KI-gestützte Qualitätskontrolle einsetzt, um Defekte auf unter 1% zu reduzieren und die Zuverlässigkeit zu stärken. Der Wettbewerbsdruck dreht sich um Kraftstoffeffizienz, Designerneuerungszyklen und Vertriebsreichweite, was die Rentabilität im gesamten Sektor beeinflusst.

Strategische Initiativen organisierter Marktteilnehmer konzentrieren sich auf Kapazitätserweiterungen, Produktinnovationen und Rückwärtsintegration. Die BIS-Zertifizierung, die für organisierte Marktteilnehmer obligatorisch ist, gewährleistet Qualität und schafft Markteintrittsbarrieren für unorganisierte Betreiber, wobei die Kosten pro SKU zwischen 2.400 USD und 6.000 USD liegen. Die Technologieübernahme und Compliance-Standards trennen Marktführer von Nachzüglern und erhalten gleichzeitig das Verbrauchervertrauen.

Es wird erwartet, dass sich die indische Keramikfliesenindustrie im nächsten Jahrzehnt schrittweise konsolidiert, da kleinere Hersteller mit Kraftstoffkostendruck, Exportherausforderungen und betrieblichen Ineffizienzen konfrontiert sind. Chancen in noch nicht erschlossenen Bereichen umfassen antimikrobiell glasierte Fliesen für Gesundheitseinrichtungen, ultraflaches Porzellan für Nachrüstungen und Premiumfliesen mit integrierter Heizung – Segmente, die derzeit von europäischen Importen dominiert werden. Organisierte Marktteilnehmer nutzen auch D2C-E-Commerce-Plattformen, um traditionelle Händlernetzwerke zu umgehen und die Marktreichweite zu erweitern. Regionale Vielfalt und Preissensibilität sorgen dafür, dass die Fragmentierung auf einem höheren Niveau als in reifen Märkten wie China oder Europa bestehen bleibt. Unternehmen, die Innovation, effiziente Produktion und starken Vertrieb kombinieren, sind gut positioniert, um Marktanteile zu gewinnen und gleichzeitig langfristiges Wachstum zu sichern.

Marktführer der indischen Keramikfliesenbranche

Kajaria Ceramics Limited

Somany Ceramics Limited

H&R Johnson (India)

Asian Granito India Ltd

Nitco Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Antica Ceramica brachte eine von Kota-Stein inspirierte Fliesenkollektion auf den Markt, die das traditionelle Material mit großformatigen, langlebigen, fleckenbeständigen und rutschfesten Fliesen modernisiert, die sowohl für Wohn- als auch für gewerbliche Wand- und Bodenanwendungen geeignet sind.

- Juni 2025: RAK Ceramics brachte seine Re-Use-Fliesenkollektion auf den Markt, die weltweit ersten Porzellankacheln, die vollständig aus 100 % vorverbrauchten Recyclingmaterialien hergestellt werden und langlebige, stilvolle und umweltfreundliche Boden- und Wandoptionen bieten, die den Ressourcenverbrauch reduzieren und nachhaltige Baupraktiken unterstützen, ohne die Leistung zu beeinträchtigen.

- Februar 2025: Simpolo Tiles & Bathware eröffnete ein neues 7.000 Quadratfuß großes Ausstellungszentrum in Chennais T. Nagar, das seine neuesten Premium-Fliesensortimente und Oberflächentechnologien für Architekten, Designer und Hausbesitzer präsentiert und damit seine regionale Marktpräsenz und Expansionsstrategie stärkt.

Berichtsumfang des indischen Keramikfliesenmarkts

Der indische Keramikfliesenmarkt ist nach Produkt, Anwendung, Bautyp und Endverbraucher segmentiert. Nach Produkt ist der Markt in glasierte, Porzellan-, kratzfeste und sonstige Produkte unterteilt. Nach Anwendung ist der Markt in Bodenfliesen, Wandfliesen und sonstige Anwendungen unterteilt. Nach Bautyp ist der Markt in Neubau, Ersatz und Renovierung unterteilt. Nach Endverbraucher ist der Markt in Wohn- und Gewerbebereich unterteilt. Der Bericht bietet Marktgröße und Prognosen für den indischen Keramikfliesenmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbebereich | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fachhändler für Fliesen und Naturstein |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktvertrieb an Auftragnehmer |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbebereich | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachhändler für Fliesen und Naturstein | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Keramikfliesenmarkt im Jahr 2026?

Die Größe des indischen Keramikfliesenmarkts beträgt im Jahr 2026 11,30 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 16,70 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei Keramikfliesen in Indien?

Südindien verzeichnet die schnellste Expansion mit einem CAGR von 10,24 % bis 2031, unterstützt durch IT-getriebenen Wohnungsbau und Industriekorridore.

Was treibt den Wechsel zu Porzellankacheln an?

Geringe Porosität, größere Tafelformate und Preisaufschläge von 20 %–30 % bei höheren Margen verlagern die Nachfrage hin zu Porzellan.

Wie verändern Online-Kanäle den Fliesenverkauf?

Direktvertriebsplattformen an Verbraucher mit Augmented-Reality-Raumvisualisierern wachsen mit einem CAGR von 14,49 % und erodieren den traditionellen Händleranteil.

Warum sind Energiekosten für Fliesenhersteller entscheidend?

Kraftstoff macht bis zu 35 % der variablen Kosten aus, und Gasschwankungen können die Bruttomargen um mehr als drei Prozentpunkte komprimieren.

Seite zuletzt aktualisiert am: