Türkei Keramikfliesenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Keramikfliesenmarkt Analyse von Mordor Intelligence

Die Marktgröße des Türkei-Keramikfliesenmarkts wird im Jahr 2026 auf 1,72 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 von 1,62 Milliarden USD, wobei die Prognosen für 2031 2,31 Milliarden USD zeigen – mit einer CAGR von 6,05 % über den Zeitraum 2026–2031. Die Nachfrage wird durch das umfassende städtische Erneuerungsprogramm des Landes, eine resiliente Exportposition und den stetigen Trend hin zu großformatigen Platten getragen. Der Wohnungsbau nach den Erdbeben vom Februar 2023 in Kahramanmaraş hält die inländischen Aufträge auf hohem Niveau, während wettbewerbsfähige Energie- und Rohstoffkosten die Exporte in die USA und die EU ankurbeln. Die Produzenten beschleunigen Digitaldruck, solarbetriebene Öfen und Kreislaufwirtschaftspraktiken, um unter volatilen Erdgaspreisen profitabel zu bleiben. Verschärfte EU-Kohlenstoffvorschriften und Fachkräftemangel dämpfen den Schwung, haben jedoch die langfristigen Wachstumserwartungen nicht zunichte gemacht.

Zentrale Erkenntnisse des Berichts

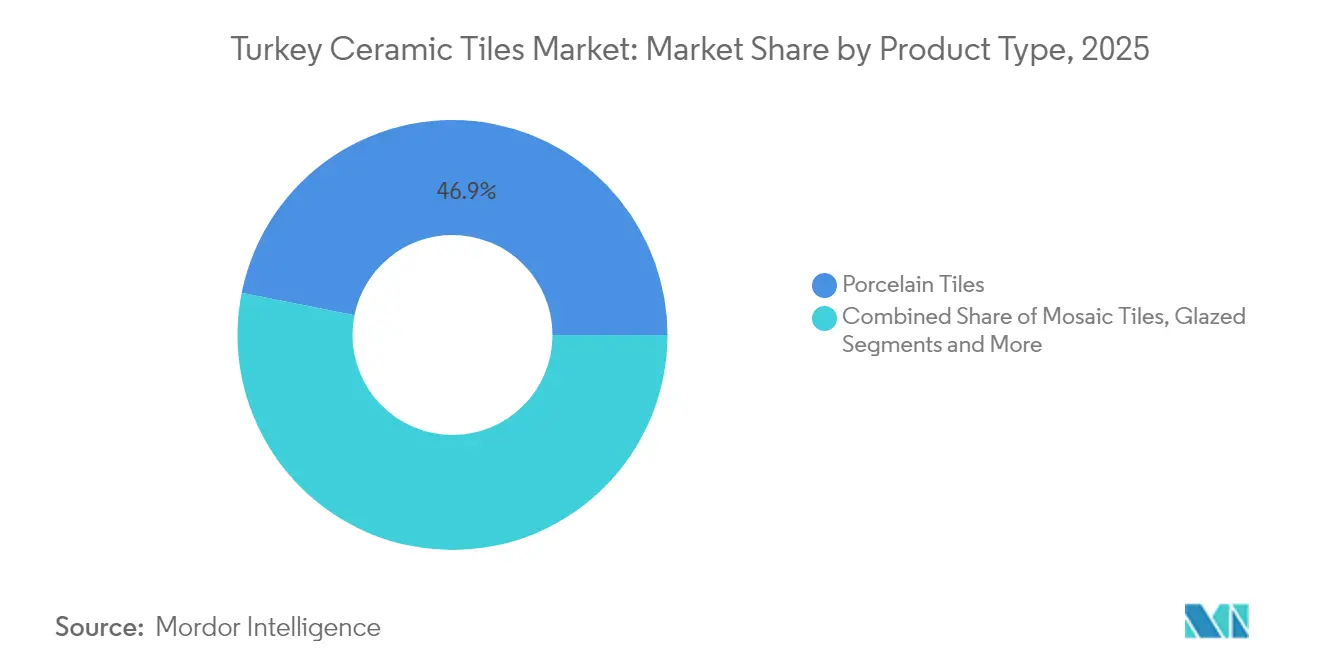

- Nach Produkttyp führte Feinsteinzeug im Jahr 2025 mit einem Marktanteil von 46,85 % im Türkei-Keramikfliesenmarkt; Mosaikfliesen werden voraussichtlich bis 2031 mit einer CAGR von 6,08 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 64,85 % des Türkei-Keramikfliesenmarkts auf Bodenverlegungen; Wandfliesen expandieren bis 2031 mit einer CAGR von 5,68 %.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 52,75 % am Türkei-Keramikfliesenmarkt, während gewerbliche Projekte mit der höchsten CAGR von 6,74 % bis 2031 wachsen.

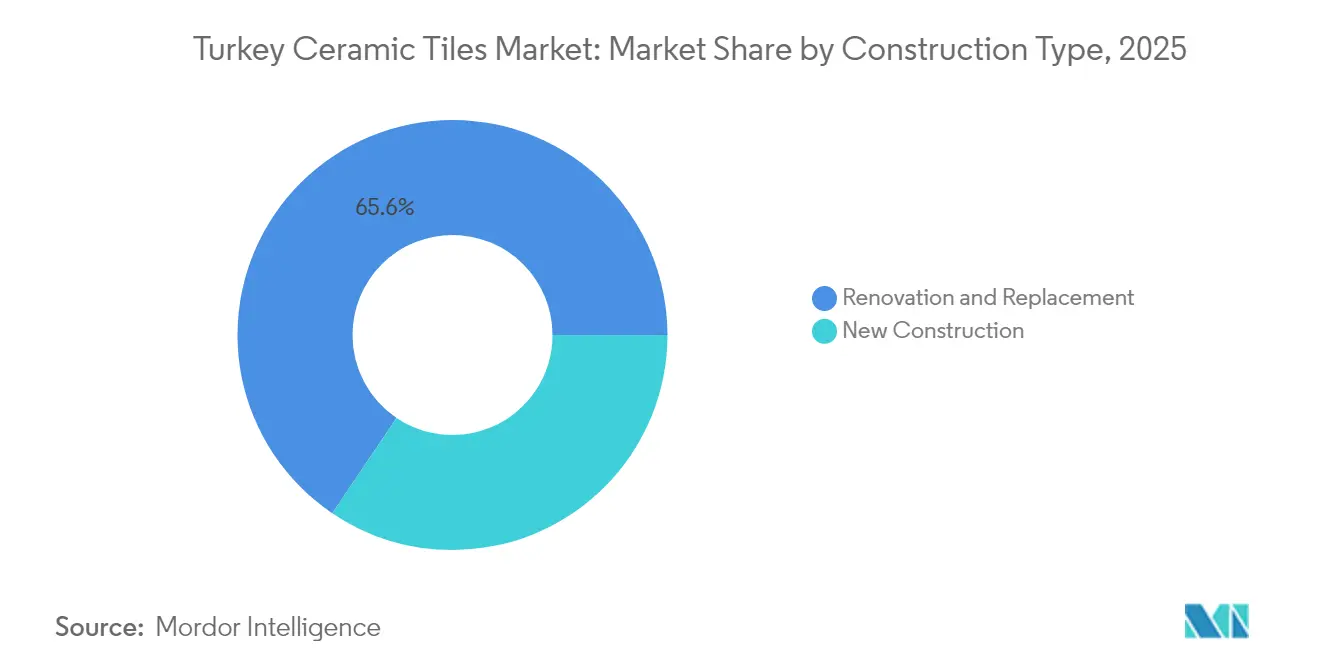

- Nach Bautyp dominierte Renovierung im Jahr 2025 mit 65,55 % Marktanteil im Türkei-Keramikfliesenmarkt; Neubau soll bis 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 38,75 % des Marktanteils im Türkei-Keramikfliesenmarkt auf Fliesen- und Natursteinfachgeschäfte; der Online-Handel soll bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Geografie kontrollierte die Marmararegion im Jahr 2025 28,05 % des Umsatzes; Südost- und Ostanatolien verzeichnet die höchste CAGR von 6,66 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Türkei Keramikfliesenmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Städtischer Erneuerungsschub in seismischen Zonen | +1.8% | Landesweit; stark in der Marmararegion und Zentralanatolien | Langfristig (≥ 4 Jahre) |

| Kreditanreize für erdbebensichere Böden | +1.2% | Landesweit; Priorität in Hochrisikoregionen | Mittelfristig (2–4 Jahre) |

| Steigende US-amerikanische und EU-Nachfrage nach türkischem Feinsteinzeug | +1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung digital bedruckter Platten | +0.8% | Städtische Zentren der Marmara- und Ägäisregion | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Nutzung von Industrieabfällen | +0.4% | Wichtige Produktionszentren | Langfristig (≥ 4 Jahre) |

| Rutschhemmende Mosaikfliesen in Schienen- und Metroprojekten | +0.6% | Wichtige Metropolkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtischer Erneuerungsschub in seismischen Zonen

Das USD 400–500 Milliarden schwere städtische Transformationsmandat der Türkei zielt auf 6,7 Millionen seismisch gefährdete Gebäude ab, wobei 1,5 Millionen Einheiten innerhalb von fünf Jahren zur Erneuerung vorgesehen sind[1]Quelle: Investitionsbüro der Türkei, „Städtische Transformationsprojekte”, invest.gov.tr. Renovierungen verbrauchen 40–60 % mehr Keramikbodenbelag pro Quadratmeter als Neubauten, was die Volumina bis 2030 steigert. Erweiterte Enteignungsbefugnisse ermöglichen einen schnellen Projektstart, während zinslose Kredite Finanzierungshürden beseitigen. Kontinuierliche Ausschreibungszyklen stabilisieren die Auftragsströme der Auftragnehmer und machen die Renovierung zu einem verlässlichen Nachfragetreiber für den Türkei-Keramikfliesenmarkt. Die erweiterten Enteignungsbefugnisse des Ministeriums für Umwelt, Stadtentwicklung und Klimawandel erleichtern eine rasche Projektinitiierung und gewährleisten eine konstante Marktnachfrage bis 2030. Die Verfügbarkeit zinsloser Kredite für Eigentümer schwer beschädigter Immobilien beseitigt traditionelle Finanzierungsbarrieren, die historisch gesehen Renovierungsaktivitäten eingeschränkt haben.

Kreditanreize für erdbebensichere Böden

Zinslose Darlehen im Rahmen des 250.000-Einheiten-Sozialbauvorhabens von TOKİ belohnen den Einsatz zertifizierter seismisch geprüfter Keramikfliesen. Grüne Beschaffungsregeln der öffentlichen Hand verknüpfen Bodenbelagsentscheidungen mit erneuerbaren Energiezielen und lenken Projektentwickler in Richtung langlebiger Feinsteinzeugformate. Aktualisierte Nachrüstungsvorschriften vereinfachen die Einhaltung gesetzlicher Anforderungen und verkürzen Genehmigungszeiten, sodass Projekteigentümer Oberflächen aufwerten können, anstatt auf günstigere Alternativen zurückzugreifen. Das grüne Zementsmandat der Regierung bei öffentlichen Aufträgen erstreckt sich auf ergänzende Materialien und positioniert Keramikfliesen als bevorzugte Bodenbelagslösungen in staatlich finanzierten Projekten. Zinsfreie Finanzierungsmechanismen senken die Projektkosten um 15–20 %, sodass Projektentwickler zusätzliche Mittel für hochwertige Keramikspezifikationen bereitstellen können, die die strukturelle Widerstandsfähigkeit verbessern.

Steigende US-amerikanische und EU-Nachfrage nach türkischem Feinsteinzeug

Die türkischen Exporte erreichten 2024 116 Millionen m², wobei die USA allein 14,1 % der Lieferungen absorbierten. Dieser Exportschwung profitiert von den strategischen Kostenvorteilen der Türkei, da die Hersteller durch die Nähe zu Rohstoffen wie Feldspat (5,07 Millionen Tonnen im Jahr 2019 produziert) und Borverbindungen, die für Keramikglasuren unerlässlich sind, Produktionseffizienzgewinne erzielen. Die Nähe zu Feldspat- und Borlagerstätten senkt die Inputkosten und verschafft einen Preisvorteil von 20–25 % gegenüber spanischen und italienischen Wettbewerbern. Laufende US-Antidumpinguntersuchungen gegen indische Fliesen lenken Kaufaufträge in Richtung türkischer Produkte, während die EU-Zollunionsmitgliedschaft den bürokratischen Aufwand für europäische Käufer gering hält. Die Mitgliedschaft der Türkei in der EU-Zollunion erleichtert den nahtlosen Marktzugang, obwohl bevorstehende CBAM-Anforderungen eine Optimierung des CO₂-Fußabdrucks erfordern, um die Wettbewerbsfähigkeit bei den Preisen zu erhalten.

Schnelle Verbreitung digital bedruckter Platten

Anatolias 250.000-m²-Anlage kombiniert formfreie Pressen mit einem 21,5-MW-Dachsolaranlage, was die Produktionszeit und den Emissionsausstoß reduziert. Platten mit Abmessungen bis zu 3.200 × 1.600 mm reduzieren Fugenflächen, verringern die Verlegezeit um 40–50 % und ziehen hochwertige gemischt genutzte Projekte in Istanbul und Izmir an. Großformatige Keramikplatten reduzieren die Verlegezeit im Vergleich zu herkömmlichen Fliesen um 40–50 %, was Arbeitskosteneinsparungen schafft, die den Aufpreis für das Material ausgleichen. Lokale Projektentwickler spezifizieren diese Produkte zunehmend für hochwertige Wohn- und Gewerbeprojekte, getrieben von ästhetischen Präferenzen für fugenlose Oberflächen und reduzierten Wartungsanforderungen. Kaleseramiks Einführung neuer Feinsteinzeug-Produktionslinien im Jahr 2023 demonstriert das branchenweite Engagement zur Erfüllung dieser wachsenden Nachfrage, wobei die jährliche Kapazität mit 56 Millionen Quadratmetern auf vier Werke verteilt ist[2]Quelle: Kaleseramik Investor Relations, „IPO-Prospekt 2023”, Kaleseramik, kaleseramik.com..

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise | −1.4% | Alle Produktionscluster | Kurzfristig (≤ 2 Jahre) |

| Importwettbewerb aus Spanien & Indien | −0.9% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-CBAM-Konformität beim CO₂-Fußabdruck | −1.1% | 40 % der Exporte in die EU | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Produktionszentren | −0.7% | Zentral- und Westanatsolien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise belasten die Ofenmargen

Volatile Erdgaspreise wirken sich erheblich auf türkische Keramikhersteller aus, da der Ofenbetrieb 60–70 % des gesamten Produktionsenergiebedarfs verbraucht, wobei die Brenntemperaturen für Feinsteinzeugfliesen bis zu 1.200 °C erreichen. Öfen verbrauchen 60–70 % der Energiekosten und setzen die Produzenten Risiken aus, wenn türkische Spotgaspreise über europäische Hubs hinaus ansteigen. Kraft-Wärme-Kopplung reduziert den Trocknerverbrauch um 0,1115 m³/s, erfordert jedoch erhebliche Anfangsinvestitionen, was Upgrades bei mittelgroßen Unternehmen verzögert. Die Kapazitätsauslastung erreichte im April 2025 74,3 %, sodass die Produzenten trotz geringer Margen auf Hochtouren laufen. Die Herausforderung verschärft sich, da die Kapazitätsauslastung des türkischen verarbeitenden Gewerbes im April 2025 74,3 % erreichte, was auf eine starke Nachfrage hinweist, die die Hersteller unter den aktuellen Energiepreisstrukturen kaum kosteneffizient bedienen können.

Verschärfte EU-CBAM-CO₂-Fußabdruck-Konformität für Exporteure

Der Kohlenstoffgrenzmechanismus der EU könnte ab 2026 jährlich 777 Millionen EUR auf türkische Exporte erheben. Die Übergangsberichterstattung bis 2025 zwingt Fabriken dazu, Ofenenemissionen zu prüfen; das Fehlen überprüfbarer Daten führt derzeit zu Standardwerten, die die Gebühren erhöhen[3]Quelle: Europäische Kommission, „CBAM-Übergangsregeln”, ec.europa.eu. Ankara plant 2026 ein nationales Emissionshandelssystem, um Schocks abzufedern, doch die Angleichung an die EU-Kohlenstoffpreise bleibt ungewiss. Die Ausweitung des Mechanismus auf alle unter das EU-ETS fallenden Güter bis 2030 gefährdet die langfristige Exportwettbewerbsfähigkeit, sofern türkische Hersteller nicht in CO₂-Reduktionstechnologien investieren. Der geplante Start eines eigenen Emissionshandelssystems der Türkei im Jahr 2026 zielt darauf ab, diese Auswirkungen abzumildern, obwohl die Wirksamkeit von der Angleichung der Kohlenstoffpreise an EU-Standards abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeugdominanz treibt Innovation voran

Feinsteinzeugfliesen hielten im Jahr 2025 einen Marktanteil von 46,85 % im Türkei-Keramikfliesenmarkt, was die hohe Strapazierfähigkeit und stilistische Vielfalt widerspiegelt. Mosaikfliesen verzeichnen die schnellste CAGR von 6,08 % bis 2031, da Verkehrsknotenpunkte rutschhemmende Texturen vorschreiben. Glasierte und unglasierte Formate spielen weiterhin eine stabile Rolle in Wohnbereichen und Fabriken, während dekorative „sonstige” Fliesen von Boutique-Architekturprojekten profitieren. Forschungen zu ofenabfallbasierten Glasuren unterstützen einen Kreislaufwirtschaftsschub, der Kosten und Emissionen reduziert. Digitaldrucker replizieren heute Marmor- und Travertinadern und verschaffen Feinsteinzeug einen Vorteil gegenüber Naturstein bei preisbewussten Projekten. Glasierte Keramikfliesen erhalten eine stabile Nachfrage bei Wohnrenovierungen, während unglasierte Keramikfliesen für gewerbliche und stark frequentierte Bereiche eingesetzt werden. Die Kategorie „Sonstige”, die dekorative, gemusterte und handgefertigte Fliesen umfasst, profitiert von Architekturtrends, die Individualisierung und kulturelle Authentizität bevorzugen.

Die Reichweite von Feinsteinzeug erstreckt sich von Premium-Hotels bis hin zu preissensiblem Wohnungsbau und ermöglicht Skaleneffekte, die aggressive Exportpreise unterstützen. Das Mosaikwachstum korrespondiert mit der Metroexpansion, wobei jede Station etwa 2.500 m² R11-bewerteten Bodenbelag einbaut. Dekorative Linien nutzen Anatolias „Aeterna”-Sinterstein-Platte und steigern den wahrgenommenen Wert in Luxusvillen. Glasierte Fliesen bleiben bei Heimwerkern beliebt, die eine breite Farbpalette schätzen. Die Vielfalt der Kategorie schützt die Hersteller vor Nachfrageeinbrüchen in einzelnen Anwendungsbereichen und stützt den Türkei-Keramikfliesenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Das Bodensegment führt die Infrastrukturnachfrage an

Bodenanwendungen dominieren mit einem Marktanteil von 64,85 % im Jahr 2025, unterstützt durch das Wachstum des türkischen Bausektors von 9,3 % und umfangreiche Infrastrukturentwicklungsprogramme. Wandanwendungen zeigen ein stärkeres Wachstumspotenzial mit einer CAGR von 5,68 % bis 2031, getrieben von Architekturtrends, die vertikale Oberflächengestaltungen betonen, und der Integration von Keramikpaneelen in Fassadensysteme. Dachanwendungen, obwohl kleiner im Volumen, profitieren von traditionellen türkischen Architekturrestaurierungsprojekten und erdbebensicheren Bauanforderungen, die die Witterungsbeständigkeit und seismische Leistung von Keramikmaterialien bevorzugen.

Hochgeschwindigkeitsbahnhöfe und Flughäfen bevorzugen strapazierfähige Feinsteinzeugböden, die 15.000 Fußgänger pro Stunde ohne sichtbaren Verschleiß standhalten. Wandpaneele dienen nun als hinterlüftete Fassaden, die die Wärmedämmung verbessern und die Fliesenfläche pro Projekt erhöhen. Historische Bedachungen greifen ottomanische Terrakottaästhetik auf und erfüllen gleichzeitig seismische Vorschriften. Insgesamt diversifizieren diese Veränderungen die Nachfrage und stärken den Türkei-Keramikfliesenmarkt gegenüber konjunkturellen Schwankungen. Regierungsmandate für umweltfreundliche Baumaterialien bei öffentlichen Aufträgen schaffen eine Präferenz für Keramikanwendungen, die Umweltleistungskriterien erfüllen und gleichzeitig langfristige Haltbarkeit bieten.

Nach Endnutzer: Der Gewerbesektor beschleunigt das Wachstum

Das Wohnsegment hält im Jahr 2025 einen Marktanteil von 52,75 %, gestützt durch das städtische Transformationsprogramm der Türkei mit dem Ziel von 1,5 Millionen Wohnungserneuerungen und der 250.000-Einheiten-Sozialwohnungsinitiative von TOKİ. Gewerbliche Anwendungen entwickeln sich mit einer CAGR von 6,74 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch die Erholung des Gastgewerbes, die Expansion von Einzelhandelsflächen und Infrastrukturentwicklungen einschließlich Flughäfen, Metrostationen und Gesundheitseinrichtungen. Verkehrsknotenpunkte bevorzugen Keramiiklösungen insbesondere wegen ihrer Rutschhemmungseigenschaften und der Fähigkeit, hochfrequentierte Bereiche zu bedienen und dabei ästhetisch ansprechend zu bleiben.

Die Erholung des Tourismus führt zu hochwertigen Hotelrenovierungen, die häufig großformatige Lobbyfliesen mit Mosaikböden in Nassbereichen kombinieren. Einzelhandelsketten expandieren in Sekundärstädte und setzen auf kratzfestes Feinsteinzeug zur Reduzierung des Wartungsaufwands. Bildungseinrichtungen profitieren von der Langlebigkeit und geringen Wartungsanforderungen von Keramikfliesen, was den staatlichen Budgetbeschränkungen entspricht und gleichzeitig langfristige Leistung gewährleistet. Das Gastgewerbesubsegment, einschließlich Hotels und Resorts, treibt die Nachfrage nach hochwertigen Dekorationsfliesen voran, die das Gästeerlebnis verbessern und gleichzeitig operative Anforderungen an die Haltbarkeit in stark beanspruchten Bereichen erfüllen.

Nach Bautyp: Renovierung treibt die Marktdynamik an

Renovierungs- und Ersatzmaßnahmen entfallen 2025 auf einen Marktanteil von 65,55 %, was den alternden Gebäudebestand der Türkei und von der Regierung vorgeschriebene seismische Sanierungen widerspiegelt, die 6,7 Millionen Gebäude landesweit betreffen. Neubauten zeigen ein höheres Wachstumspotenzial mit einer CAGR von 6,58 % bis 2031, gestützt durch städtische Entwicklungsprojekte und Infrastrukturausbauprogramme. Das Renovierungssegment profitiert von regulatorischen Änderungen, die Nachrüstungsverfahren vereinfachen und gleichzeitig die Einhaltung moderner Sicherheitsstandards verlangen, was eine systematische Nachfrage nach Keramikbodensystemen schafft, die aktualisierte Bauvorschriften erfüllen.

Zinslose Darlehen für geschädigte Wohnungseigentümer erschließen hochwertige Ausführungen und lenken die Nachfrage in Richtung Feinsteinzeug und großformatige Platten. Auftragnehmer bevorzugen werkseitig rektifizierte Kanten, die die Verlegung beschleunigen – ein entscheidender Vorteil, wenn ganze Stadtviertel gleichzeitig saniert werden. Neubauten nutzen leichte Sinterstein-Fassaden, um Anforderungen an die Nachhaltigkeitszertifizierung zu erfüllen. Das doppelgleisige System aus Wiederaufbau und Expansion gewährleistet eine mehrjährige Planbarkeit für Fliesenaufträge. Die Kapazitätsauslastung des Bausektors von 74,3 % zeigt eine starke Nachfrage, die Renovierungsprojekte durch konsistente Materialbedarfe aufrechtzuerhalten helfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Die digitale Transformation verändert den Zugang

Fliesen- und Natursteinfachgeschäfte halten im Jahr 2025 einen Marktanteil von 38,75 % und nutzen ihre Fachkompetenz sowie Produktausstellungsmöglichkeiten, die komplexe Spezifikationsentscheidungen erleichtern. Der Online-Handel entwickelt sich mit einer CAGR von 7,12 % bis 2031 zum am schnellsten wachsenden Kanal, was den digitalen Transformationstrend widerspiegelt, der durch pandemiebedingtes Einkaufsverhalten und die Präferenz jüngerer Zielgruppen für E-Commerce-Plattformen beschleunigt wurde. Heimwerker- und Baumärkte bedienen den Wohnrenovierungsmarkt, während Direktverkäufe an Auftragnehmer die Beschaffungsprozesse für gewerbliche Projekte vereinfachen.

Die digitale Transformation ermöglicht es Herstellern, großformatige Fliesen und komplexe Muster durch Virtual-Reality-Anwendungen zu präsentieren und so traditionelle Ausstellungsbeschränkungen in physischen Showrooms zu überwinden. Kaleseramiks Börsengang finanziert eine Omnichannel-Strategie mit direkten Verbraucherportalen, die Zwischenhändler umgehen. Virtuelle Showrooms stellen Vollformat-Plattenrenderungen dar und lösen so das Problem des begrenzten physischen Platzes in urbanen Fachgeschäften. Auftragnehmer profitieren von Projekt-Dashboards, die den Lagerbestand mit Bauzeitplänen synchronisieren und kostspielige Verzögerungen minimieren. Hybride „Click-and-Collect”-Modelle kombinieren die E-Commerce-Auswahl mit lokaler Abholung und zertifizierten Installationsteams und sprechen so geschwindigkeitsorientierte urbane Kunden an.

Geografische Analyse

Die Marmararegion behauptet im Jahr 2025 einen Marktanteil von 28,05 %, angetrieben durch Istanbuls massive städtische Transformationsanforderungen und die Nähe zu wichtigen Produktionsanlagen, einschließlich der Werke von Kaleseramik. Diese Region profitiert von der höchsten Konzentration an Renovierungsprojekten, wobei Regierungsschätzungen zufolge 14.000 Gebäude in Istanbul aufgrund seismischer Schwachstellen abgerissen und wiederaufgebaut werden müssen. Die Wirtschaftsleistung der Region, die rund 40 % des türkischen BIP ausmacht, stützt eine Premium-Keramikfliesennachfrage in wohnlichen und gewerblichen Anwendungen. Die Nähe zu Produktionsstätten reduziert Transportkosten und ermöglicht eine schnelle Projektabwicklung, während wichtige Häfen den Exportbetrieb in europäische Märkte unterstützen.

Zentralanatolien nutzt seine Stellung als traditionelles Keramikproduktionszentrum, wobei Kütahyas historisches Keramikerbe moderne Fertigungskapazitäten und die Verfügbarkeit qualifizierter Arbeitskräfte unterstützt. Die Region profitiert vom reichhaltigen Zugang zu Rohstoffen, darunter Feldspat- und Tonlagerstätten, die für die Keramikproduktion unerlässlich sind, was die Inputkosten für lokale Hersteller senkt. Die Ägäis- und Mittelmeerregionen zeigen ein stetiges Wachstum, gestützt durch die Entwicklung der Tourismusinfrastruktur und küstennahe Wohnbauprojekte, die Keramikfliesen aufgrund ihrer Witterungsbeständigkeit und ästhetischen Qualitäten bevorzugen. Diese Regionen profitieren insbesondere von Exportlogistikvorteilen durch Mittelmeerhäfen, die Lieferungen in europäische und nordafrikanische Märkte erleichtern.

Südost- und Ostanatolien entwickeln sich zur am schnellsten wachsenden Geografie mit einer CAGR von 6,66 % bis 2031, angetrieben durch Wiederaufbauprojekte nach den Erdbeben und staatliche Infrastrukturinvestitionen in bislang unterversorgte Gebiete. Das Wiederaufbauprogramm der Region, unterstützt durch internationale Entwicklungsmittel und staatliche zinslose Kredite, schafft eine systematische Keramikfliesennachfrage, da Gemeinschaften mit modernen Sicherheitsstandards wiederaufgebaut werden. Verbesserungen der Verkehrsinfrastruktur, einschließlich Hochgeschwindigkeitsbahnverlängerungen, verbessern den Marktzugang und schaffen gleichzeitig direkte Nachfrage nach rutschhemmenden Keramikanwendungen in Bahnhöfen und Terminals. Die niedrigeren Arbeitskosten der Region ziehen Produktionsinvestitionen an, obwohl die Entwicklung qualifizierter Arbeitskräfte eine Einschränkung bleibt, die eine kontinuierliche Zusammenarbeit zwischen Regierung und Industrie erfordert.

Wettbewerbslandschaft

Der türkische Keramikfliesenmarkt weist eine moderate Fragmentierung auf, wobei etablierte inländische Akteure durch vertikale Integration und Exportkapazitäten starke Positionen halten. Kaleseramik führt mit einer jährlichen Kapazität von 56 Millionen Quadratmetern auf vier Werken, erzielte im Juli 2023 einen Börsengang und belegt Platz 168 unter den 500 größten Industrieunternehmen der Türkei. Der Wettbewerb verschärft sich durch den Einsatz von Technologien, wobei Anatolias Investition von über 100 Millionen USD in eine 250.000-Quadratmeter-Anlage mit Digitaldruckkapazitäten und Solarstromproduktion den Kapitalbedarf zur Aufrechterhaltung der Wettbewerbsfähigkeit verdeutlicht. Strategische Differenzierung erfolgt durch Nachhaltigkeitsinitiativen, Exportmarktentwicklung und Produktinnovation bei großformatigen Platten und digital bedruckten Designs.

Marktchancen entstehen im Bereich der Kreislaufwirtschaftsanwendungen, wobei Forschungen die erfolgreiche Einbindung von Industrieabfällen – darunter Boraxabfälle und Ofenrollenmaterialien – in die Keramikproduktion nachweisen, was die Kosten potenziell um 25–35 % senken und gleichzeitig Umweltziele erfüllen kann. Die digitale Transformation schafft Wettbewerbsvorteile durch KI-gestützte Designfähigkeiten und Predictive-Maintenance-Systeme, die den Ofenbetrieb optimieren und den Energieverbrauch senken. Die Positionierung auf Exportmärkten profitiert von der strategischen Lage der Türkei und der EU-Zollunionsmitgliedschaft, obwohl CBAM-Konformitätsanforderungen Investitionen in die CO₂-Fußabdruck-Optimierung erfordern, die größere Hersteller mit mehr Kapitalressourcen bevorzugen.

Türkei Keramikfliesenindustrie – Marktführer

Kaleseramik

Eczacıbaşı

Bien Seramik

NG Kütahya Seramik

Yurtbay Seramik

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Efesus Stone präsentierte maßgeschneiderte türkische Marmorlinien für Architekturbüros auf der Coverings 2025.

- Februar 2025: Anatolia debütierte die Aeterna-Plattenkollektion, produziert in seiner neuen 2,2 Millionen ft² großen türkischen Anlage, und präsentierte hochauflösende Bildgebung.

- April 2024: I4F kooperierte mit Akgün Group-Duratiles zur Vermarktung der Click-Lock-Schwimmbodenteechnologie für Keramikfliesen und ernannte Akgün zum ersten weltweiten Lizenznehmer.

Türkei Keramikfliesenmarkt – Berichtsumfang

Keramikfliesen werden aus Ton gemischt mit anderen Materialien wie Sand, Quarz und Wasser hergestellt. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des türkischen Keramikfliesenmarkts zu liefern. Er konzentriert sich auf die Marktdynamik, die aufkommenden Trends in den Branchensegmenten und Regionalmärkten sowie Erkenntnisse zu den verschiedenen Produkt- und Anwendungstypen. Darüber hinaus analysiert er die Schlüsselakteure und die Wettbewerbslandschaft des türkischen Keramikfliesenmarkts.

Der türkische Keramikfliesenmarkt ist nach Produkt (glasiert, Feinsteinzeug, kratzfest und sonstige Produkte), Anwendung (Bodenfliesen, Wandfliesen und sonstige Anwendungen), Bautyp (Neubau, Ersatz und Renovierung) und Endnutzer (Wohnbereich und Gewerbe) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros & Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, Metro, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fliesen- und Natursteinfachgeschäfte |

| Heimwerker- und Baumärkte |

| Online-Handel |

| Direktvertrieb an Auftragnehmer |

| Marmararegion |

| Zentralanatolien |

| Ägäisregion |

| Mittelmeerregion |

| Südost- und Ostanatolien |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros & Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, Metro, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fliesen- und Natursteinfachgeschäfte | |

| Heimwerker- und Baumärkte | ||

| Online-Handel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Marmararegion | |

| Zentralanatolien | ||

| Ägäisregion | ||

| Mittelmeerregion | ||

| Südost- und Ostanatolien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Türkei-Keramikfliesenmarkts?

Der Markt hat im Jahr 2026 einen Wert von 1,72 Milliarden USD und wird voraussichtlich bis 2031 2,31 Milliarden USD erreichen.

Welche Produktkategorie hat den höchsten Anteil bei türkischen Keramikfliesen?

Feinsteinzeugfliesen führen mit einem Marktanteil von 46,85 % im Jahr 2025.

Wie werden sich die EU-CBAM-Regeln auf türkische Keramikfliesenexporteure auswirken?

CBAM könnte ab 2026 jährliche CO₂-Gebühren in Höhe von 777 Millionen EUR erheben, sofern die Fabriken ihre eingebetteten Emissionen nicht senken.

Welche türkische Region wächst bei der Keramikfliesennachfrage am schnellsten?

Südost- und Ostanatolien verzeichnet mit einer CAGR von 6,66 % bis 2031 das stärkste Wachstum aufgrund des Wiederaufbaus nach den Erdbeben.

Welche Vertriebskanäle gewinnen beim Fliesenverkauf an Beliebtheit?

Der Online-Handel ist der am schnellsten wachsende Kanal mit einer CAGR von 7,12 %, da Verbraucher virtuelle Showrooms annehmen.

Seite zuletzt aktualisiert am: