Marktgröße und Marktanteil Keramikfliesen Vereinigtes Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

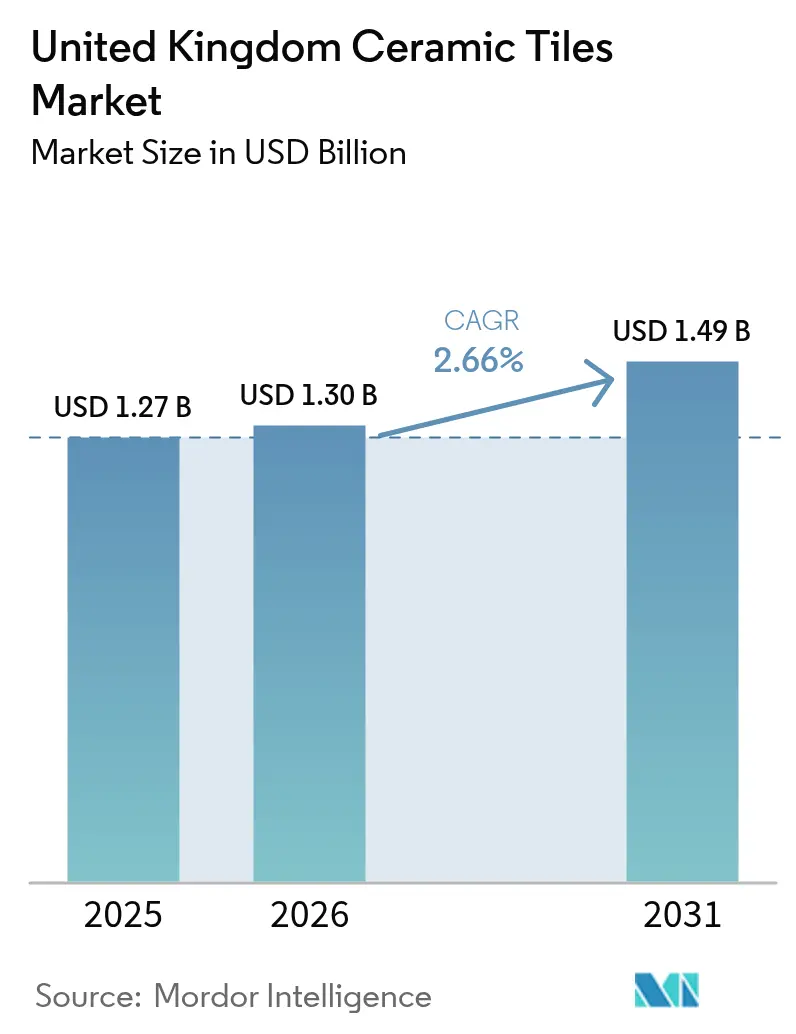

| Marktgröße im Basisjahr (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2026) | 1.3 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Keramikfliesenmarktes durch Mordor Intelligence

Die Marktgröße des britischen Keramikfliesenmarktes wird voraussichtlich von USD 1,27 Milliarden im Jahr 2025 auf USD 1,3 Milliarden im Jahr 2026 wachsen und bis 2031 mit einem CAGR von 2,66 % über den Zeitraum 2026–2031 USD 1,49 Milliarden erreichen. Stetige Renovierungsaktivitäten, die wachsende Nachfrage nach großformatigen Porzellankacheln bei renommierten Gewerbeprojekten sowie die steigende Nachfrage nach energieeffizienten Bodenbelägen, die mit Fußbodenheizungen kompatibel sind, halten die Nachfrage auch dann stabil, wenn sich die allgemeinen Bauindikatoren abschwächen. Hersteller dämpfen den Gegenwind durch Energiepreise durch die Modernisierung von Brennöfen und die Einführung des Digitaldrucks, was Designzyklen verkürzt und Abfall reduziert. Durch den HKW-Fahrermangel verursachte Importreibungen veranlassen Händler dazu, größere Lagerbestände zu halten und die Beschaffungsquellen zu diversifizieren, was die Vorlaufzeiten geringfügig verlängert, aber die Versorgungskontinuität gewährleistet[1] Quelle: Britische Regierung, "Future Homes Standard und Aktualisierungen von Approved Document L," gov.uk. Der Wettbewerb durch Luxusvinylplanken und steinpolymerbasierte Verbundbodenbeläge verschärft die Preissensibilität im Wohnsegment, doch die Langlebigkeit von Keramik, die niedrigen Lebenszykluskosten und die regulatorische Konformität sichern weiterhin ihr Wertangebot.

Wesentliche Erkenntnisse des Berichts

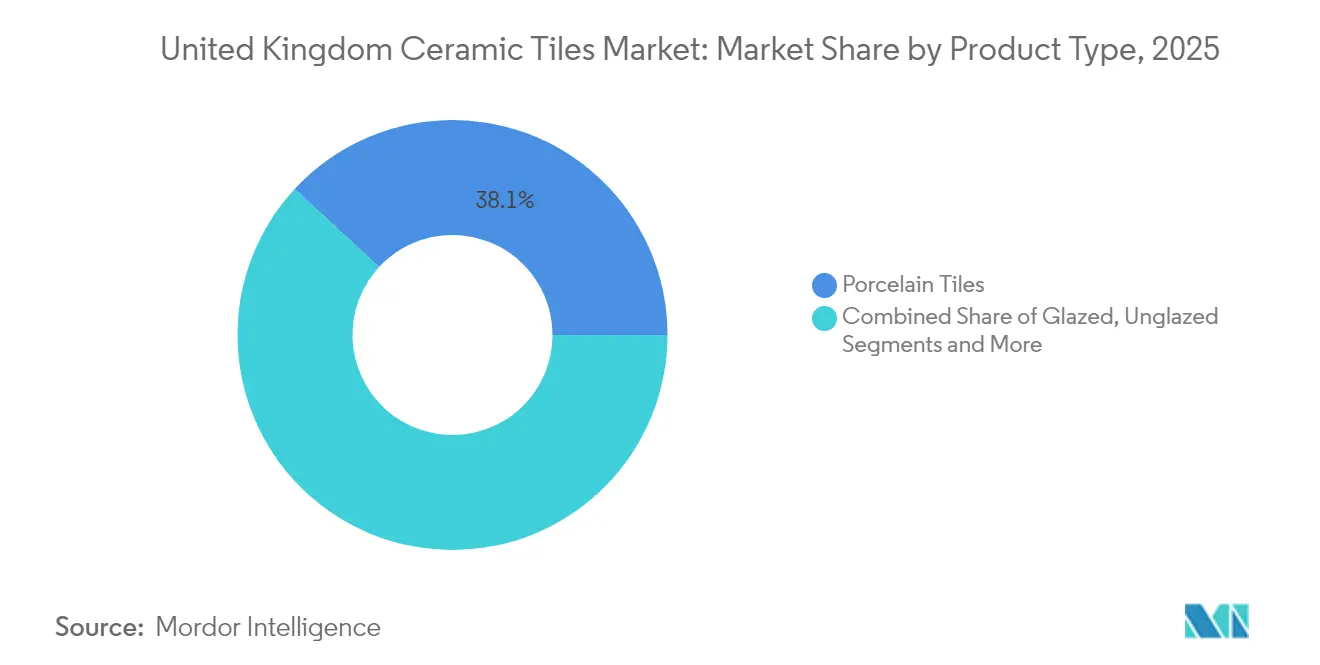

- Nach Produkttyp führte Porzellan im Jahr 2025 mit einem Marktanteil von 38,12 % am britischen Keramikfliesenmarkt, während Mosaikfliesen bis 2031 den schnellsten CAGR von 3,04 % verzeichneten.

- Nach Anwendung dominierte im Jahr 2025 die Bodenverlegung mit einem Anteil von 62,54 % an der Marktgröße des britischen Keramikfliesenmarktes, und Wandanwendungen werden bis 2031 voraussichtlich mit einem CAGR von 2,94 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 auf Wohnprojekte 61,35 % des Marktanteils am britischen Keramikfliesenmarkt, während Gewerbeprojekte bis 2031 eine CAGR-Prognose von 2,39 % verzeichneten.

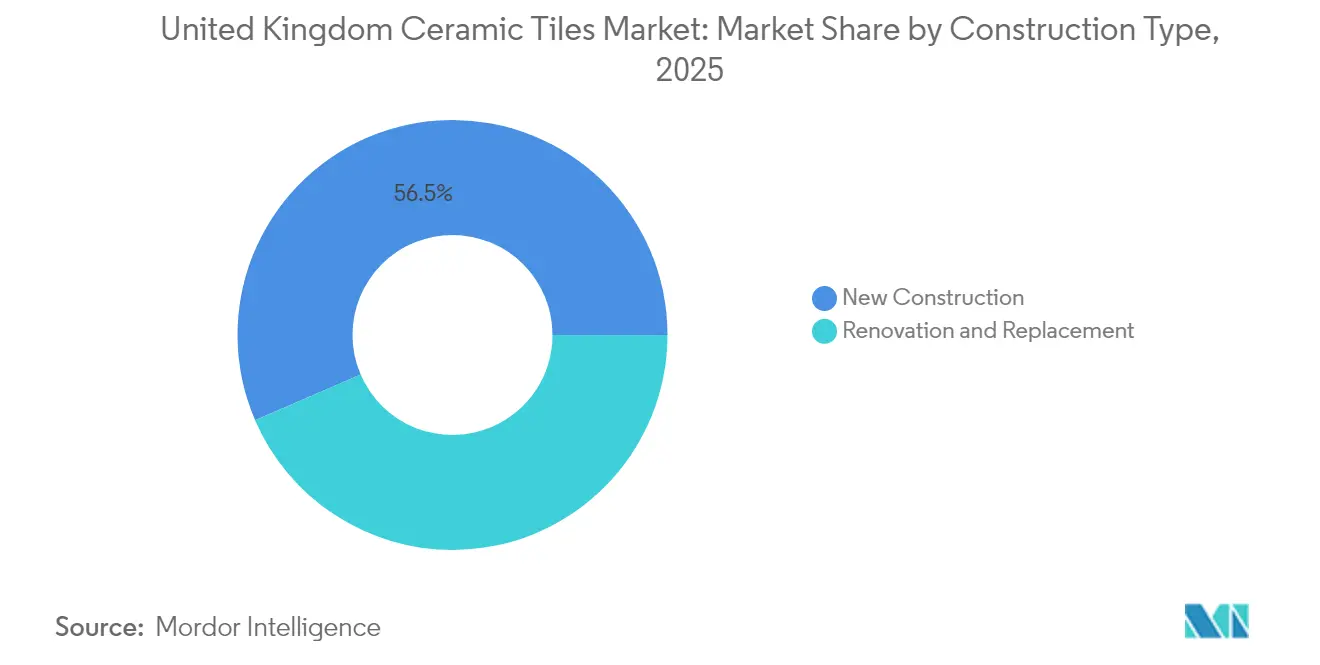

- Nach Konstruktionstyp entfielen im Jahr 2025 auf Neubauten 56,48 % der Aktivitäten auf dem britischen Keramikfliesenmarkt, während Renovierung und Ersatz im Prognosezeitraum mit einem CAGR von 3,12 % anstiegen.

- Nach Vertriebskanal hielten Fliesenfachgeschäfte im Jahr 2025 einen Anteil von 39,85 %, und der Online-Handel wird bis 2031 mit einem CAGR von 4,07 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des britischen Keramikfliesenmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Verlauf der Auswirkung |

|---|---|---|---|

| Nachboomender Heimwerkeraufschwung nach der Pandemie stützt die Einzelhandelsnachfrage nach Fliesen | +0.8% | England und Wales als Kern, Ausstrahlungseffekte auf Schottland | Mittelfristig (2–4 Jahre) |

| Starke Zunahme der Nachfrage nach großformatigen Porzellankacheln für hochwertige gewerbliche Ausstattungen | +0.6% | Städtische Gebiete Englands, städtische Zentren Schottlands | Langfristig (≥ 4 Jahre) |

| Britischer Vorstoß zur Förderung energieeffizienter, mit Fußbodenheizung kompatibler Fliesen | +0.4% | Landesweit, mit frühen Gewinnen in England und Schottland | Langfristig (≥ 4 Jahre) |

| Digitaler Tintenstrahldruck verkürzt Designzyklen und senkt Kosten für Nischenhersteller | +0.3% | Fertigungszentren in England, Produktionszentren in Wales | Mittelfristig (2–4 Jahre) |

| Wachstum des modularen Fertigbaus unter Verwendung leichter Fliesentafeln | +0.2% | Baukorridor in England und Schottland | Langfristig (≥ 4 Jahre) |

| Verbindliche Rutschfestigkeitsnormen in Gesundheitseinrichtungen und Verkehrsknotenpunkten | +0.2% | Landesweit, konzentriert in städtischen Verkehrsnetzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachboomender Heimwerkeraufschwung nach der Pandemie stützt die Einzelhandelsnachfrage nach Fliesen

Längere Zeiträume der Heimarbeit und des Aufenthalts zu Hause während 2020–2022 haben die Haushaltsausgaben in Richtung Renovierung neu ausgerichtet – ein Muster, das trotz makroökonomischer Unsicherheit bis 2025 angehalten hat. Die Nicht-Lebensmittel-Einzelhandelsvolumina im Bereich Heimwerken stiegen im späten Jahr 2024 im Jahresvergleich um 1,9 %, und Keramikhändler mit verbesserten E-Commerce-Websites konnten einen überproportionalen Anteil dieses Wachstums erzielen. Verbraucher priorisieren zunehmend langlebige, wartungsarme Oberflächen, die den Wiederverkaufswert steigern, und positionieren Keramikfliesen in Küchen- und Badsanierungen vor kurzlebigen Laminaten[2]Quelle: Britische Keramikverbände, "Pfad der Keramikindustrie zur Netto-Null-Emission," britishceramicconfederation.org.uk. HD-Tintenstrahllinien, die bei Johnson Tiles und British Ceramic Tile in Betrieb genommen wurden, ermöglichen die schnelle Markteinführung von Marmor- und Holzoptik-Kollektionen für individuelle Innenraumgestaltungen. Diese Elemente bilden zusammen eine stabile Wohnbedarfsbasis, die zyklische Schwankungen in der Neubautätigkeit abfedert.

Starke Zunahme der Nachfrage nach großformatigen Porzellankacheln für hochwertige gewerbliche Ausstattungen

Renommierte Gewerbeumbauten, Flughäfen und Premiumeinzelhandelsketten spezifizieren inzwischen routinemäßig Porzellantafeln im Format 1.200 × 600 mm oder größer, um monolithische Ästhetik bei geringerem Wartungsaufwand zu erzielen. Die Umbaumaßnahmen an der Bahnhofsanlage des Flughafens Gatwick haben die Eignung großformatiger Fliesen für kontinuierlichen Fußgängerverkehr bei vereinfachten Reinigungsabläufen unter Beweis gestellt und damit das Vertrauen von Architekten und Facility-Managern gestärkt. Hotels, die Lobbys und Spas modernisieren, bevorzugen großflächige Platten, die Naturstein imitieren, aber Hygiene- und Rutschfestigkeitsnormen ohne Versiegelungsbehandlungen erfüllen. Präzisionsgeschnittene Kanten und minimale Fugenbereiche verkürzen zudem die Verlegezeiten bei hochwertigen Projekten, bei denen die Ausfallzeiträume eng bemessen sind. Da Unternehmenseigentümer von Immobilien auf repräsentative Innenräume setzen, um Mitarbeiter zurück ins Büro zu locken, wird die Nachfrage nach hochwertigem Porzellan voraussichtlich noch weit ins nächste Jahrzehnt hinein anhalten.

Britischer Vorstoß zur Förderung energieeffizienter, mit Fußbodenheizung kompatibler Fliesen

Die hohe Wärmeleitfähigkeit von Keramikfliesen ermöglicht eine schnellere Wärmeübertragung als Vinyl oder Laminat, verbessert die Systemreaktivität und senkt die Energiekosten in Vergleichsversuchen um bis zu 15 %. Bauträger von Build-to-Rent-Wohnungen in Manchester und Birmingham spezifizieren Porzellanboden über wasserführenden Rohrsystemen, um EPC-B-Bewertungen zu erfüllen, ohne die Designflexibilität einzuschränken. Der Britische Keramikverband schätzt, dass die Abstimmung von Fliesenverlegungen mit Niedertemperatur-Wärmepumpen bis 2030 jährlich 120.000 Tonnen CO₂ einsparen könnte. Folglich vertieft sich die branchenübergreifende Zusammenarbeit zwischen Fliesenherstellern, Klebstofflieferanten und HLK-Auftragnehmern, um standardisierte, mit Garantie versehene Bodenbelagpakete für eine breite Akzeptanz bereitzustellen.

Digitaler Tintenstrahldruck verkürzt Designzyklen und senkt Kosten für Nischenhersteller

Tintenstrahldruckköpfe mit einer Auflösung von 400 dpi können nun Äderung und Textur reproduzieren, die zuvor nur durch Siebdruck erzielbar waren, wodurch die Rüstzeiten von Wochen auf Stunden reduziert und wirtschaftliche Mindestlosgrößen gesenkt werden. Kleinere britische Hersteller nutzen diese Agilität, um Boutique-Aufträge für Gastgewerbeumbauten ohne große Lagerhaltung zu bedienen. Farbmanagementsoftware ermöglicht zudem schnelle Farbanpassungen, die den Paletten von Innenarchitekten entsprechen, und steigert so die wahrgenommene Individualität, ohne den Prozessablauf zu stören. Betriebliche Effizienzgewinne kompensieren teilweise höhere Brennofenenergikosten, sichern Margen und stützen die inländischen Produktionsmengen angesichts des Importwettbewerbs. Die Folgevorteile der Technologie umfassen reduzierten Tintenmüll und die Möglichkeit, Sekundärrohstoffe ohne Farbabweichungen einzusetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Verlauf der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise, die die Brennkosten in Brennöfen in die Höhe treiben | -0.9% | Landesweit, konzentriert in Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an HKW-Fahrern, der Importe aus Spanien und Italien stört | -0.4% | Importkorridore in England und Wales | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Luxusvinylplanken und SPC-Hartbodenalternativen | -0.3% | Landesweit, insbesondere im Wohnsegment | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Tonvorkommen schränken die Ausweitung der lokalen Produktion ein | -0.2% | Produktionszentren in England und Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise, die die Brennkosten in Brennöfen in die Höhe treiben

Die Spotmarktpreise für Erdgas haben sich zwischen Ende 2021 und Mitte 2023 mehr als verdoppelt, was die Produktionskosten für Keramikfliesen in die Höhe trieb, da das Brennen bei 1.200 °C rund 35 % der Betriebskosten einer Fabrik ausmacht. Der Bruttowertschöpfungsrückgang im Glas-, Keramik- und Steinsektor sank infolgedessen um 46,5 % gegenüber dem Niveau von Q1 2021, was das Betriebskapital für Investitionsausgaben aufzehrte. Hersteller erproben Hybridbrennöfen, die Biomethan oder Wasserstoff beimischen, um die Gasabhängigkeit zu verringern, doch der kommerzielle Einsatz ist weiterhin durch Infrastrukturlücken und Finanzierungshürden behindert[3]Quelle: Stadtrat St. Helens, "Glass Futures Demonstrationsprojekt für emissionsarme Brennöfen," sthelens.gov.uk. Die Unsicherheit bei den Energiekosten veranlasst einige Käufer, auf Importbeschaffung umzusteigen, obwohl Antidumpingzölle auf chinesische Fliesen den Substitutionseffekt begrenzen und die inländische Kapazität relevant halten. Anhaltende Volatilität könnte Investitionen in Pressen der nächsten Generation verzögern, Produktinnovationen verlangsamen und den Markttrend für britische Keramikfliesen geringfügig dämpfen.

Mangel an HKW-Fahrern, der Importe aus Spanien und Italien stört

Post-Brexit-Lizenzierungsvorschriften und pandemiebedingter Ruhestand haben dem Vereinigten Königreich bis Ende 2024 schätzungsweise 50.000 qualifizierte Fahrer entzogen, was die Liefervorlaufzeiten für über Dover und Felixstowe ankommende Paletten verlängert. Die durchschnittliche Transitzeit aus Castellón, Spanien – dem größten Fliesenzentrum der EU – verlängerte sich im Jahr 2024 auf 6,8 Tage gegenüber 5,1 Tagen im Jahr 2019 und zwang Händler dazu, ihre Sicherheitsbestände zu erhöhen. Spotfrachtgebühren stiegen im Jahresvergleich um 14 %, was die Margen unabhängiger Händler mit begrenzter Preismacht belastete. Einige Großhändler wechselten zum Stückgutversand über Liverpool, um das Risiko zu diversifizieren, doch Kapazitätsengpässe im Hafen schränken eine rasche Skalierung ein. Es wird erwartet, dass sich der Fahrermangel mit der Einführung von Ausbildungsbeihilfen und beschleunigten Prüfungsverfahren allmählich abschwächt, doch strukturelle Logistikkosten werden wahrscheinlich mittelfristig über dem Niveau vor 2020 verbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Porzellankacheln sichern Premiumführerschaft

Porzellankacheln sicherten sich im Jahr 2025 einen Marktanteil von 38,12 % am britischen Keramikfliesenmarkt, was auf eine Wasseraufnahme von weniger als 0,5 %, Frostbeständigkeit und hohe Bruchfestigkeit zurückzuführen ist, die sowohl für Außenfassaden als auch für stark frequentierte Innenräume geeignet sind. Die Marktgröße des britischen Keramikfliesenmarktes für Porzellan erreichte im Jahr 2025 USD 484,1 Millionen und wird voraussichtlich bis 2031 mit einem CAGR von 2,78 % wachsen, da die Formatvergrößerung den Wert pro Quadratmeter steigert. Mosaikfliesen, obwohl nur 4,6 % des Volumens ausmachend, verzeichnen den schnellsten CAGR von 3,04 %, da Bad- und Küchendesigner personalisierte Akzentwände mit Mosaiken aus Recyclingglas bevorzugen, die Nachhaltigkeitsanforderungen erfüllen. Glasierte Keramik bleibt die Standardlösung für Wandverkleidungen im Wohnbereich, während unglasierte Varianten auf sicherheitskritischen Böden dominieren, wo EN-16165-Rutschfestigkeitsbewertungen in Gesundheitseinrichtungen und Verkehrsknotenpunkten vorgeschrieben sind.

Nachfrageunterschiede spiegeln Wartungserwartungen und Verlegeökonomie wider, nicht nur den Stückpreis. Der Lebenszykluskostenvorteil von Porzellan gegenüber natürlichem Marmor stärkt dessen Attraktivität für gewerbliche Vermieter, die Innenräume über lange Mietverträge amortisieren. Mosaikimporteure stützen sich auf Just-in-time-Bestellungen bei italienischen Herstellern; aktuelle Logistikengpässe wecken jedoch das Interesse an in Großbritannien hergestellten Glasmosaiken, die Vorlaufzeiten um 40 % verkürzen. Der Verbrauch glasierter Wandfliesen reagiert weiterhin empfindlich auf Modezyklen, was Hersteller dazu zwingt, unter Nutzung agiler Tintenstrahllinien alle sechs Monate saisonale Farbpaletten auf den Markt zu bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Bodenverlegungen dominieren die leistungsgetriebene Nachfrage

Die Bodenverlegung entsprach im Jahr 2025 einem Marktanteil von 62,54 % am britischen Keramikfliesenmarkt, da Fliesen Vinyl unter vergleichbarem Fußgängerverkehr um bis zu 20 Jahre überdauern und damit die Gesamtkosten des Facility-Managements senken. Wandverkleidungen, mit einem kleineren Volumen von USD 408,6 Millionen, übertreffen dieses mit einem CAGR von 2,94 %, bedingt durch die Ausweitung offener Wohnkonzepte, die Akzentwände zur Raumgliederung nutzen. Dachanwendungen stellen eine spezialisierte Nische dar, die sich auf traditionelle Tonfliesen für Denkmalschutz- und Architekturrestaurierungsprojekte konzentriert, obwohl dieses Segment unter dem Druck moderner Dachdeckungsalternativen steht. Die Dominanz des Bodensegments spiegelt die technischen Vorteile von Keramikfliesen bei gewerblichen Anwendungen wider, wo Lebenszyklusüberlegungen Materialien begünstigen, die starker Beanspruchung standhalten und gleichzeitig ästhetische Attraktivität bewahren. Wohnungsbauanwendungen für Bodenbeläge profitieren von der Kompatibilität von Keramikfliesen mit Fußbodenheizungssystemen und entsprechen damit Energieeffizienztrends, die Wärmeleitfähigkeit und Wärmespeichereigenschaften priorisieren.

Im Rahmen gewerblicher Umbauten wandeln Facility-Manager zunehmend teppichbelegte Lobbys in großformatige Porzellanbereiche um, um die Reinigung zu vereinfachen – eine Priorität, die während der Pandemie in den Vordergrund gerückt ist. Wohnungsbaubodenbeläge gewinnen durch den Fußbodenheizungsboom zusätzlichen Schwung, bei dem die schnelle Wärmeübertragung durch Keramik die Komfortwertungen in EPC-Bewertungen verbessert. Das Wandfliesenwachstum wird durch digitale Influencer gestützt, die raumhohe Duschkabinen mit marmoroptikmuster Platten vorstellen und so den Einzelhandelsumsatz bei jüngeren Eigenheimbesitzern ankurbeln. Verlegehilfsmittel wie leichte Wabentafeln reduzieren Strukturlasten und erweitern den Einsatz von Keramik auf Renovierungen, die zuvor durch Gewichtsbeschränkungen gehemmt waren.

Nach Endnutzer: Wohnrenovierung verankert das Wachstumsmomentum

Wohnkunden hielten im Jahr 2025 einen Anteil von 61,35 % der Transaktionen, und die Marktgröße des britischen Keramikfliesenmarktes für Haushaltserneuerungen wird bis 2031 voraussichtlich mit einem CAGR von 3,01 % steigen. Heimarbeitsregelungen haben Küchen als multifunktionale Hubs neu definiert, was zu höherwertigen Bodenbelagauswahlentscheidungen führt, die sowohl Ästhetik als auch Widerstandsfähigkeit gegenüber erhöhtem Verschleiß bieten. Die gewerbliche Nachfrage, die 38,65 % ausmacht, diversifiziert sich über den Einzelhandel hinaus in den Gesundheitssektor, Bildungseinrichtungen und Verkehrsinfrastruktur, die jeweils durch technische Standards geregelt werden, die Keramik gegenüber Vinylverbundwerkstoffen bevorzugen. Gesundheitseinrichtungen erweitern Porzellangänge, um chemische Beständigkeit gegenüber strengen Reinigungsvorschriften zu gewährleisten, während Universitäten zunehmend Hörsäle mit rutschfesten Fliesen nachrüsten, um Barrierefreiheitsvorschriften einzuhalten.

Die Einstellung der Verbraucher im Wohnbereich tendiert zu Investitionen, die den Immobilienwert in einem sich abkühlenden Wohnungsmarkt steigern, und hält die Ausgaben für langlebige Oberflächen trotz strengerer Hypothekenvergabe aufrecht. Staatliche Unterstützung für die Dekarbonisierung öffentlicher Gebäude lenkt Fördergelder in keramikbasierte Sanierungspakete, die mit Netto-Null-Pfaden übereinstimmen. Facility-Manager setzen Keramik strategisch ein, um Lebenszyklusinstandhaltungskosten zu senken – eine zwingende Notwendigkeit, wenn die Reinigungsbudgets unter inflationärem Lohndruck stehen. Im Gastgewerbe belebt eine Erholung der Auslastungsraten die Investitionsausgaben für Lobby- und Badsanierungen, bei denen marmoroptische Porzellankacheln Luxuswahrnehmung ohne die Nachteile poröser Oberflächen bieten.

Nach Konstruktionstyp: Renovierungsnachfrage übertrifft das Neubau-Wachstum

Neubauten generierten im Jahr 2025 56,48 % der Fliesenverlegungen, doch wird für Renovierungen bis 2031 der stärkere CAGR von 3,12 % prognostiziert, da der alternde britische Gebäudebestand Modernisierungen erfordert. Regierungsdaten zeigen, dass mehr als 3,8 Millionen Wohngebäude vor 1945 erbaut wurden, von denen viele eine schrittweise Modernisierung durchlaufen, die energieeffiziente Bodenbeläge einschließt. Der Rückgang spekulativer Wohnungsbaustarts in den Jahren 2023–2024 verlagerte Installateurkapazitäten hin zu Bad- und Küchensanierungen, die typischerweise mittelklassige Porzellankacheln spezifizieren. Gewerbliche Vermieter starten Fassadenumbauten, um den Mindestanforderungen an die Energieeffizienz zu entsprechen, und integrieren dabei häufig hinterlüftete Porzellantafeln, die die thermische Leistung verbessern.

Renovierungsprogramme kombinieren häufig den Oberflächenaustausch mit der Nachrüstung von Fußbodenheizungen, was die Fliesenmengen pro Projekt im Vergleich zu rein kosmetischen Aufwertungen erhöht. Denkmalpflegeumbauten verwenden handgefertigte Tonfliesen, um die Anforderungen von Denkmalschutzbehörden zu erfüllen, und sichern so handwerkliche Produktionslinien in Shropshire und Devon. Modulare Fertigbau-Erweiterungen, die mit leichten Porzellantafeln vorgefertigt werden, verkürzen die Baustellenzeiten und sind attraktiv für logistisch herausfordernde Innenstadtgrundstücke. Energieeffizienzsubventionen wie das Boiler Upgrade Scheme stimulieren indirekt die Nachfrage, da Bewohner Heizungsmodernisierungen häufig mit neuen Fliesenböden koordinieren. Das Zusammentreffen von Nachhaltigkeitsanreizen und demografischen Verschiebungen hin zu ortsgebundenem Altern unterstützt eine stabile, renovierungsgetriebene Perspektive für den britischen Keramikfliesenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation definiert den Verkaufsmix neu

Fliesen- und Steinfachgeschäfte behielten im Jahr 2025 einen Kanalanteil von 39,85 %, dank der Designberatung im Geschäft und Musterbibliotheken, die die technische Produktauswahl leiten. Online-Plattformen, die heute nur 12,05 % ausmachen, entwickeln sich mit einem CAGR von 4,07 % weiter, da Logistiknetzwerke und Augmented-Reality-Visualisierungstools die taktile Lücke beim Fernkauf überbrücken. Heimwerkerfachmärkte wie B&Q und Wickes bedienen preissensible Heimwerker, integrieren aber zunehmend Click-and-Collect-Funktionen, die digitale Bequemlichkeit mit physischer Überprüfung verbinden. Direktverträge mit Auftragnehmern vereinfachen die Beschaffung bei großen Gewerbeprojekten, wobei Plattformen Bündelpreise anbieten, die Klebstoffe und Fugenspachtel in synchronisierten Lieferplänen umfassen. Ausstellungsräume wie Domus Clerkenwell verbinden immersive Präsentationen mit tabletbasierten Konfiguratoren und illustrieren so die Omnichannel-Zukunft des Fliesenhandels.

Facheinzelhändler verteidigen ihre Margen durch das Anbieten von Projektmanagementdienstleistungen und akkreditierten Installateurreferenzen, womit sie sich gegenüber reinen E-Commerce-Wettbewerbern, die auf Volumen ausgerichtet sind, differenzieren. Online-Marktplätze erweitern die geografische Reichweite für Boutique-Marken und machen ländliche Verbraucher auf hochwertige italienische Porzellankacheln aufmerksam, die früher auf Londoner Ausstellungsräume beschränkt waren. Integrierte Bestandsverwaltungs-APIs ermöglichen Echtzeit-Verfügbarkeitsprüfungen, die abgebrochene Bestellungen aufgrund von Nachlieferungsrisiken reduzieren. Frachtaufschläge aufgrund von Fahrermangel stellen kostenlose Lieferangebote vor Herausforderungen und veranlassen Plattformen, Mikroerfüllungsknoten in der Nähe von städtischen Zentren zu erproben.

Geografische Analyse

England erzielte im Jahr 2025 63,55 % des Umsatzes, da Londons dicht besiedelte Wohnraumumbauten und Umbauten von Unternehmenszentralen die Nachfrage nach hochwertigen Fliesen aufrechterhalten. Die Marktführerschaft der Region spiegelt ihre wirtschaftliche Konzentration wider, wobei London und die umliegenden Ballungsräume sowohl für Wohnrenovierungsprojekte als auch für gewerbliche Installationen eine erhebliche Nachfrage erzeugen. Schottland erzielte den schnellsten regionalen CAGR von 3,45 %, angetrieben durch den Abschluss von Sozialwohnungsprojekten im Rahmen der Strategie Housing 2040 der Schottischen Regierung sowie durch Glasgows Initiative zur Nachrüstung öffentlicher Gebäude für Netto-Null-Konformität. Wales, mit einem Anteil von 6,86 %, ist hauptsächlich auf Wohnrenovierungen in Cardiff und Swansea angewiesen, gedämpft durch eine begrenzte Pipeline großer Gewerbeprojekte. Nordirland bleibt mit einem Anteil von 3,76 % das kleinste Segment, eingeschränkt durch niedrigere Haushaltseinkommen und eine vorsichtige Immobilienstimmung.

Regionale Baukulturen beeinflussen den Produktmix: Londoner Architekten spezifizieren extragroße Porzellantafeln für repräsentative Lobbys, während Edinburgher Wohnungsbaugesellschaften kostengünstige glasierte Keramik für Korridore in Mehrfamilienhäusern priorisieren. Die etablierte Installateursbasis in England unterstützt komplexe Fassadenarbeiten, während Schottlands Wachstum auf den Wohnungsneubau ausgerichtet ist, wo die Fliesenmengen pro Einheit zwar niedriger, aber steigend sind. Logistikkostenunterschiede prägen die Preisgestaltung; in Felixstowe gelandete Fliesen erreichen Lagerhäuser in Birmingham um 8 % günstiger als Lieferungen, die über Cairnryan nach Zentralschottland geleitet werden. Klimavariablen spielen ebenfalls eine Rolle, da die Frostbeständigkeit von Porzellan ein Verkaufsargument in den schottischen Highlands ist, während leichtere Keramik in Londoner Hochhäusern dominiert, wo Gewichtsgrenzen gelten. In allen Regionen stimmt die staatliche Sanierungsförderung mit Dekarbonisierungsfristen überein und sorgt bis 2030 für einen stetigen Nachfrageunterstrom.

Städtische Zentren führen Spezifikationstrends an, die sich nach außen ausbreiten: das Ancoats-Viertel in Manchester popularisierte betonoptische Porzellankacheln, die nun landesweit erhältlich sind, und die Verwendung terrazzoinspirierter Platten in Glasgows Merchant City beeinflusst Ausstellungsräume in Nordengland. Der Sanierungsschwerpunkt in England unterstützt handwerkliche Tonflieshersteller entlang der Staffordshire Potteries und schützt regionale Beschäftigung und Traditionshandwerk. Schottlands öffentlicher Gebäudeausbau integriert rutschfeste Steingut in Verkehrsknotenpunkten und unterstützt so lokale Händler, die sich auf technische Qualitäten spezialisiert haben. Das touristische Wachstum in Wales fördert Gastgewerbeumbauten entlang der Küste von Pembrokeshire, deren Betreiber leicht zu reinigende Porzellankacheln bevorzugen, um Sandeinträge standzuhalten. Nordirlands bescheidener, aber stabiler Markt hängt von subventionsgestützten Sozialwohnungssanierungen ab, bei denen wertorientiertes Engineering die Materialauswahl bestimmt.

Wettbewerbslandschaft

Der britische Keramikfliesenmarkt beherbergt ein mäßig fragmentiertes Feld, in dem die fünf größten Anbieter im Jahr 2024 einen bedeutenden Marktanteil halten. Der spanischstämmige Konzern Porcelanosa führt die Online-Markensichtbarkeit an und wandelt digitale Reichweite in Ausstellungsraumbesuche seiner Standorte in London, Chelsea und Watford um. RAK Ceramics nutzt ein britisches Vertriebszentrum in Northamptonshire, das die 48-Stunden-Lieferung von 3-mm-Dünnplatten für Büroumbauten garantiert. Das zu Mohawk gehörende Unternehmen Marazzi nutzt vertikal integrierte Logistik, um Frachtvolatilität zu dämpfen, während Johnson Tiles die Flexibilität der inländischen Produktion nutzt, um kurzfristige Gastgewerbeaufträge zu gewinnen. British Ceramic Tiles Investitionen in fortschrittliche Tintenstrahllinien positionieren das Unternehmen als Lieferant maßgeschneiderter Küchenrückwandkollektionen für nationale Küchenhändler und stärken so den inländischen Marktanteil gegenüber italienischen Importen.

Strategische Maßnahmen konzentrieren sich zunehmend auf Nachhaltigkeit: Mohawk erprobt die Brennofelektrifizierung durch erneuerbare Energieeinkaufsverträge (PPAs), und RAK Ceramics kündigte einen Wasserkreislauf aus Recyclingwasser an, der den Prozesswasserverbrauch um 30 % senkt. Antidumpingzölle von 14 %–70 % auf kleinformatige chinesische Fliesen bleiben bis 2026 in Kraft und bieten europäischen Herstellern einen Preisschirm, der Investitionen in emissionsarme Fertigungsverfahren absichert. Unternehmen differenzieren sich durch Mehrwertdienste wie BIM-ready Produktbibliotheken, die die Spezifikation bei Regierungsprojekten beschleunigen, die digitale Zwillinge erfordern. Die Zusammenarbeit mit Klebstoffspezialisten wie Mapei führt zu Systemgarantien, die von Facility-Managern geschätzt werden, die eine einzige Anlaufstelle für geflieste Baugruppen anstreben. Digitales Marketing, insbesondere Augmented-Reality-Raumansichten, ist zu einem Standardmerkmal geworden, wobei Porcelanosa einen Konversionsanstieg von 37 % bei Nutzern meldet, die vor Ausstellungsraumbesuchen den 3D-Visualizer verwenden.

Fusionen und Übernahmen bleiben selektiv; größere Konzerne haben Nischen-Mosaikhersteller im Blick, um Dekormargen zu erzielen, während familiengeführte Tondachziegelproduzenten aufgrund der stabilen Restaurierungsnachfrage das Interesse von Private-Equity-Investoren auf sich ziehen. Lieferkettenpartnerschaften erstrecken sich auf die Logistik, wo Herstellerkonsortien gemeinsam Lastwagen beladen, um knappe HKW-Kapazitäten zu optimieren und die Kosten pro Palette angesichts des Fahrermangels zu senken. Die Innovationspipelines sind reich an fotokatalytischen NOx-reduzierenden Glastechnologien, die Vorteile für die Innenraumluftqualität versprechen, die bei Post-Pandemie-Bürosanierungen gesucht werden. Start-ups, die KI-gesteuerte Defektinspektionskameras entwickeln, ziehen Risikokapital an und wollen die Erstpassausbeute steigern und die Energieintensität pro nutzbarem Quadratmeter reduzieren. Insgesamt balanciert das Wettbewerbsfeld Skaleneffekte mit Designagilität und stellt sicher, dass sowohl internationale Konzerne als auch lokale Spezialisten bis 2030 klar definierte Wettbewerbsvorteile behalten.

Marktführer der britischen Keramikfliesenindustrie

Prism Johnson Ltd.

Porcelanosa Grupo

Ceramica Marazzi

CTD Tiles

Mohawk Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: British Ceramic Tile investierte GBP 1,3 Millionen (USD 1,7 Millionen) in HD-Tintenstrahlgeräte, um Marmor-Optik-Einführungen zu beschleunigen und die Zeit vom Design bis zur Markteinführung auf vier Wochen zu verkürzen.

- Februar 2024: British Ceramic Tile investierte GBP 1,3 Millionen (USD 1,7 Millionen) in HD-Tintenstrahlgeräte, um Marmor-Optik-Einführungen zu beschleunigen und die Zeit vom Design bis zur Markteinführung auf vier Wochen zu verkürzen.

- März 2024: Domus eröffnete in Clerkenwell einen 1.115 m² großen immersiven Ausstellungsraum mit VR-Visualisierungspods für Architekten, die Fliesen für gewerbliche Projekte spezifizieren.

- Oktober 2024: Die Handelssanktionsbehörde (Trade Remedies Authority) bestätigte Antidumpingzölle auf chinesische Keramikfliesen mit einer Größe von ≤ 3.600 cm², wobei die Sätze zwischen 14 % und 70 % bis 2026 aufrechterhalten werden.

Berichtsumfang des britischen Keramikfliesenmarktes

Keramikfliesen bestehen aus Sand, Naturprodukten und Tonen und werden nach der Formgebung in einem Brennofen gebrannt. Keramikfliesen sind langlebig, wasser-, feuchtigkeits- und feuerbeständig und im Vergleich zu anderen Bodenprodukten kostengünstig. Der britische Keramikfliesenmarkt ist nach Produkt (Glasiert, Porzellan, Kratzfest, Sonstige Produkte), Anwendung (Bodenfliesen, Wandfliesen, Sonstige Anwendungen), Konstruktionstyp (Neubau, Ersatz und Renovierung) und Endnutzer (Wohnbereich, Gewerblich) segmentiert.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerblich | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fliesen- und Steinfachgeschäfte |

| Heimwerker- und Baumärkte |

| Online-Handel |

| Direktvertrieb an Auftragnehmer |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblich | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fliesen- und Steinfachgeschäfte | |

| Heimwerker- und Baumärkte | ||

| Online-Handel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete wichtige Fragen

Welchen aktuellen Wert hat der britische Keramikfliesenmarkt?

Der Markt wird im Jahr 2026 auf USD 1,3 Milliarden geschätzt und wird bis 2031 voraussichtlich auf USD 1,49 Milliarden bei einem CAGR von 2,66 % wachsen.

Welche Produktkategorie führt den Verkauf im britischen Keramikfliesensegment an?

Porzellankacheln dominieren mit einem Anteil von 38,12 %, bedingt durch ihre geringe Wasseraufnahme, hohe Festigkeit und Vielseitigkeit in Wohn- und Gewerbeprojekten.

Wie schnell wächst der Online-Handel mit Keramikfliesen im Vereinigten Königreich?

Der E-Commerce-Umsatz wächst mit einem CAGR von 4,07 %, da virtuelle Ausstellungsräume, Augmented-Reality-Tools und schnellere Lieferoptionen den Fernkauf fördern.

Warum werden Keramikfliesen für Fußbodenheizungsinstallationen bevorzugt?

Die hohe Wärmeleitfähigkeit und Langlebigkeit von Fliesen optimiert die Wärmeübertragung und hilft Gebäuden, die strengeren Energieeffizienznormen gemäß Approved Document L zu erfüllen.

Welche Region des Vereinigten Königreichs verzeichnet den stärksten Anstieg der Keramikfliesennachfrage?

Schottland verzeichnet den schnellsten CAGR von 3,45 %, angetrieben durch Infrastrukturausgaben und energieeffiziente Wohnbauentwicklungen, die durch die Politik der devolviert Regierung unterstützt werden.

Seite zuletzt aktualisiert am: