Marktgröße und Marktanteil für Keramikfliesen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

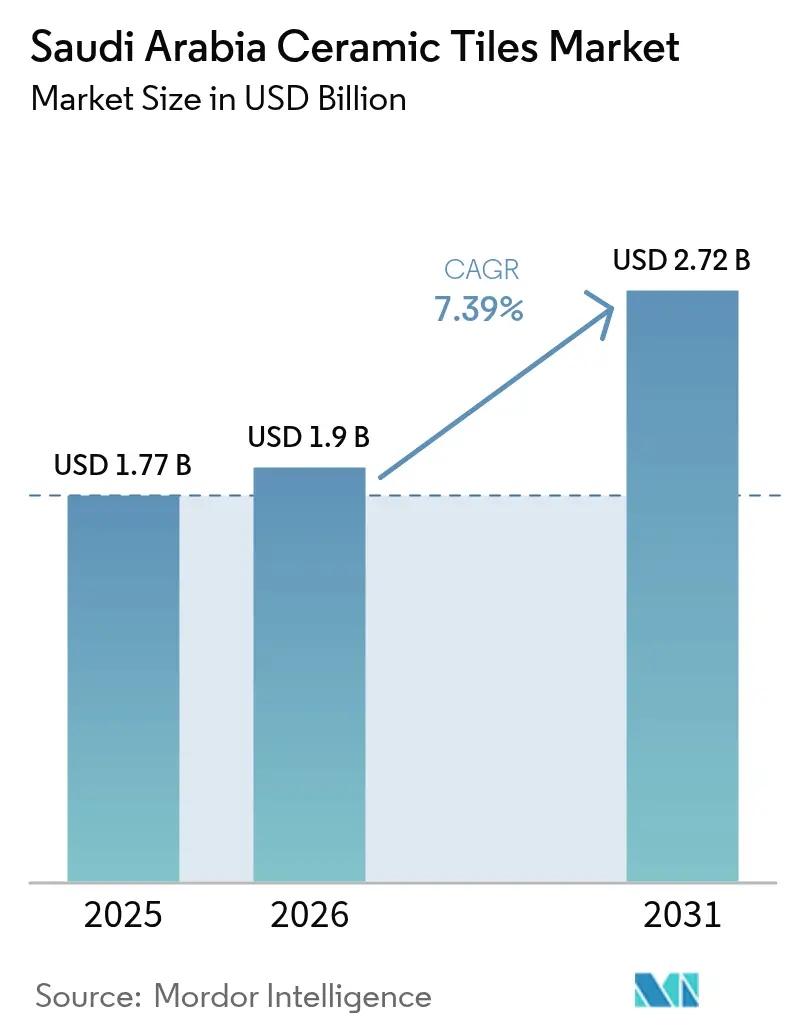

| Marktgröße im Basisjahr (2025) | 1.77 Milliarden US-Dollar |

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Keramikfliesen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Keramikfliesen in Saudi-Arabien wird im Jahr 2026 auf 1,90 Milliarden USD geschätzt, ausgehend von einem Wert von 1,77 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,72 Milliarden USD, was einem Wachstum von 7,39 % CAGR im Zeitraum 2026–2031 entspricht. Massive Bauinvestitionen im Rahmen der Vision 2030, die durch Großprojekte wie NEOMs Joint Venture zur Automatisierung im Wert von 1,3 Milliarden SAR (0,35 Milliarden USD) und ROSHNs Wohnbauverträge im Wert von 37,5 Milliarden SAR (10,0 Milliarden USD) verdeutlicht werden, sind der primäre Volumentreiber. Die nationale Projektpipeline im Wert von 950 Milliarden USD, die 62 % des gesamten Bauwerts der MENA-Region entspricht, positioniert das Königreich bis 2028 als weltweit größte Bauarena [1]JLL, "Ausblick auf die saudi-arabische Baupipeline 2025," jll.com. Klimabedingte Verschiebungen hin zu Porzellan- und glasierten Oberflächen sowie eine Premiumisierung hin zu großformatigen und antibakteriellen Oberflächen verändern die Produktspezifikationen. Verbindliche Schwellenwerte von 70 % für lokale Inhalte im Rahmen des IKTVA-Programms und steigende Erdgastarife veranlassen Hersteller zunehmend dazu, auf effiziente Brennöfen und Trockengranuliertechnologie umzusteigen, die den Gasverbrauch von 46 m³/Tonne auf 15 m³/Tonne senkt [2]Saudi Aramco, "IKTVA-Programm Lieferantenhandbuch 2024," aramco.com

Wesentliche Erkenntnisse des Berichts

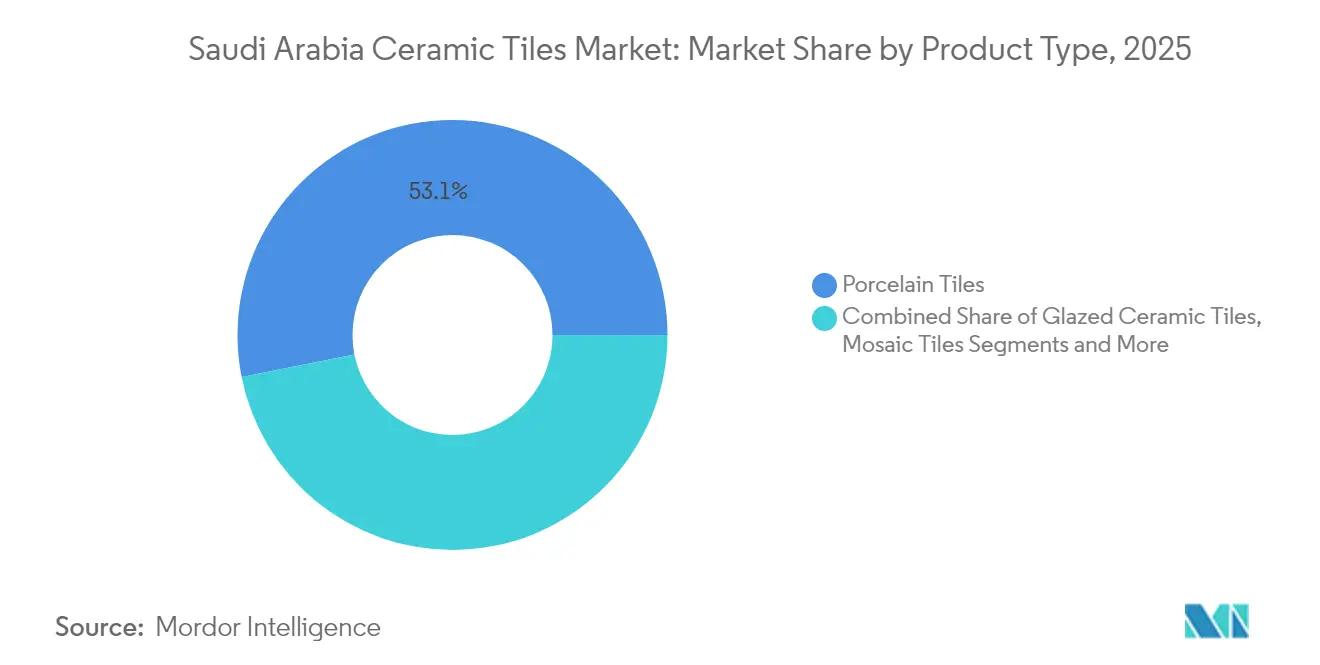

- Nach Produkttyp hielten Porzellankacheln im Jahr 2025 einen Marktanteil von 53,12 % am Markt für Keramikfliesen in Saudi-Arabien, während unglasierte Fliesen bis 2031 voraussichtlich die schnellste CAGR von 8,10 % verzeichnen werden.

- Nach Anwendung entfielen im Jahr 2025 61,78 % der Marktgröße für Keramikfliesen in Saudi-Arabien auf Bodenbeläge, die bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

- Nach Endverbraucher entfielen im Jahr 2025 59,34 % des Umsatzes auf den Wohnungsbau, der aufgrund von mehr als 400.000 geplanten neuen Wohneinheiten auf eine CAGR von 7,86 % zusteuert.

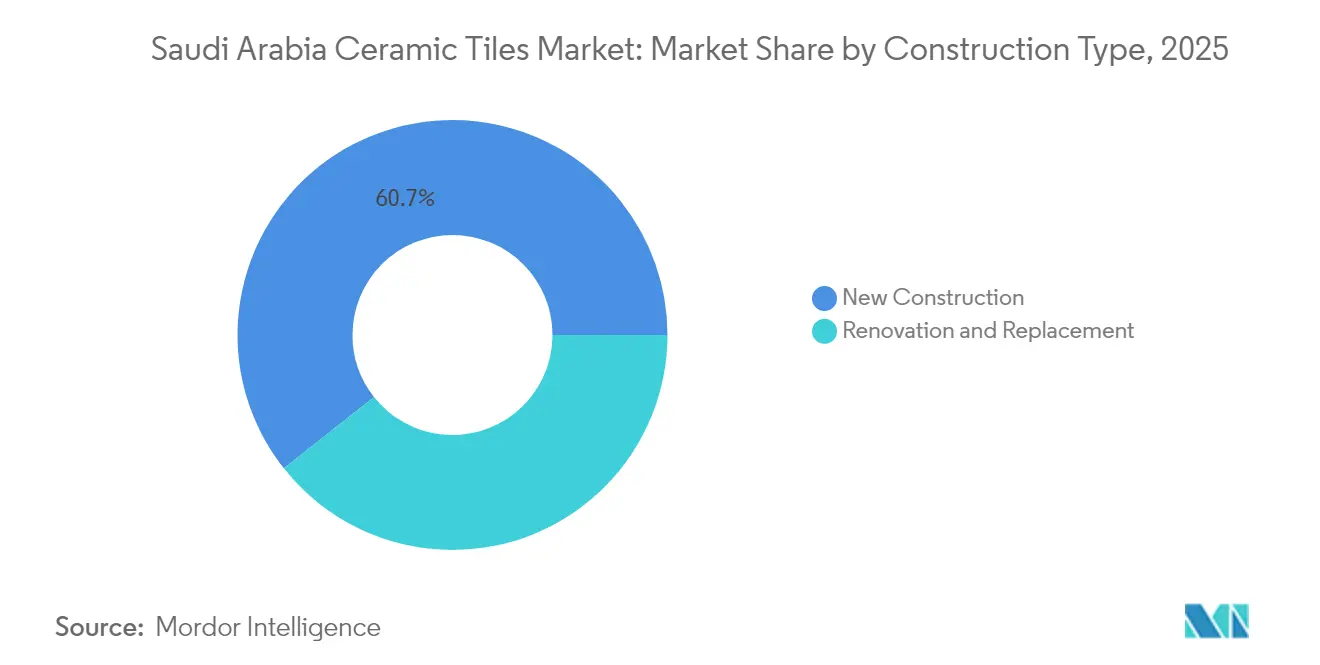

- Nach Konstruktionstyp trug der Neubau im Jahr 2025 60,65 % der Nachfrage bei und wächst mit einer CAGR von 8,18 %, da Großprojekte von der Planungs- in die Ausführungsphase übergehen.

- Nach Vertriebskanal führten Fliesen-Fachgeschäfte im Jahr 2025 mit einem Anteil von 47,55 %, während Online-Plattformen mit einer CAGR von 7,96 % den am schnellsten wachsenden Absatzkanal darstellen.

- Nach Geografie dominierte Riad mit 31,75 % der Verkäufe im Jahr 2025; die Ostprovinz verzeichnet mit einer CAGR von 7,52 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke zum Markt für Keramikfliesen in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg im Wohnungsbau | +1.8% | Landesweit; frühe Gewinne in Riad, Ostprovinz, Mekka | Mittelfristig (2–4 Jahre) |

| Großprojekte (NEOM, Rotes Meer, Qiddiya) | +2.1% | West- und Nordregionen; Ausstrahlungseffekte auf Riad | Langfristig (≥ 4 Jahre) |

| Klimabedingte Präferenz für Porzellan | +0.9% | Landesweit; am stärksten in der Ost- und Westregion | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung hin zu großformatigen Fliesen | +1.2% | Riad, Mekka, Medina | Mittelfristig (2–4 Jahre) |

| Einführung energieeffizienter Brennöfen | +0.7% | Nationale Industriecluster | Kurzfristig (≤ 2 Jahre) |

| Anreize für lokale Inhalte | +1.1% | National; Schwerpunkt auf Industriezentren der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg im Wohnungsbau im Rahmen der Wohnungsbauprogramme der Vision 2030

Die Vision 2030 zielt darauf ab, die Wohneigentumsquote bis 2030 auf über 70 % anzuheben, und ROSHN plant allein 400.000 Einheiten in neun Städten, einschließlich der SEDRA-Gemeinschaft mit 30.000 Einheiten im Norden Riads. [3]ROSHN, "SEDRA-Masterplan-Übersicht," roshn.sa. Staatlich geförderte Hypotheken und Infrastrukturausgaben veranlassen private Entwickler dazu, ihre Baubeginnpläne zu beschleunigen und damit eine mehrjährige Nachfragesicherheit für Keramikboden- und Wandpakete zu schaffen. Von der SASO herausgegebene Normen fordern nun höhere Energieeffizienz und emissionsarme Oberflächen (Low-VOC), was Lieferanten unter Druck setzt, konforme Fliesenformulierungen zu liefern. Zunehmende Vorstadtprojekte in Sekundärstädten weiten den geografischen Konsum über Riad, Dschidda und Dammam hinaus. Diese Faktoren untermauern zusammen ein nachhaltiges Mengenwachstum für Hersteller, die lokale Inhalts- und Nachhaltigkeitsvorgaben erfüllen.

Großprojekte steigern die Fliesennachfrage durch NEOM, Rotes Meer und Qiddiya

NEOMs Investition in Robotik im Wert von 1,3 Milliarden SAR (0,35 Milliarden USD) mit Samsung C&T signalisiert ein beispielloses Bauausmaß, wobei frühe Tiefbauarbeiten bereits großformatiges Porzellan für Infrastruktur-Kommandozentren verbrauchen. Der Hafen von NEOM, der für einen Netto-Null-Betrieb ausgelegt ist, schreibt leistungsstarken, chemikalienbeständigen Bodenbelag für Logistikhallen vor, die Salzgischt ausgesetzt sind. Red Sea Global benötigt langlebige, UV-stabile glasierte Fliesen für Resort-Strandpromenaden, während Qiddiyahs Unterhaltungseinrichtungen rutschfeste Keramik für Fußgängerzonen und Wassererlebnisbereiche vorschreiben. Phasenweise Einführungen gewährleisten überlappende Beschaffungszyklen, die die Auftragseingänge für Fliesenhersteller bis 2029 verstetigen. Erfolgreiche Materialtests an diesen Großbauprojekten dürften sich auf konventionelle Projekte im ganzen Land auswirken.

Klimabedingte Präferenz für Porzellan- und glasierte Fliesen

Die Wasseraufnahmerate von Porzellan unter 0,5 % gewährleistet Dimensionsstabilität bei täglichen Temperaturschwankungen von 20 °C, die in Riader Sommern üblich sind. Glasierte Oberflächen minimieren die Staubansammlung und vereinfachen die Pflege in Wüstenumgebungen, in denen luftgetragene Partikel an Spitzentagen 200 µg/m³ überschreiten. Jüngste Forschungs- und Entwicklungsarbeiten haben Silber-Ionen-antimikrobielle Schichten in Porzellanglasuren eingebettet, was Infektionsschutzprotokolle in wachsenden Gesundheits- und Hoteleinrichtungen unterstützt. Helltonige Oberflächen reflektieren solare Wärmeeinstrahlung und reduzieren den Kühlbedarf im Innenraum, was mit dem Gebäudeenergiekodex des Königreichs übereinstimmt. Architekten spezifizieren nun Porzellan für Fassaden an Küstenstandorten wie der Corniche in Dschidda, um Ausblühungen zu vermeiden, und erweitern damit seinen Anwendungsbereich weiter.

Premiumisierung hin zu großformatigen und antibakteriellen Fliesen

Fliesenabmessungen über 600 mm × 600 mm werden in Luxusvillen und Bürogebäuden der Klasse A zunehmend zum Standard, wo nahtlose Ästhetik und reduzierter Fugenaufwand die Entscheidungen der Planer beeinflussen. Auf NEOM-Pilotflächen legten Roboterverlegesysteme Platten im Format 1.200 mm × 2.400 mm um 25 % schneller als bei herkömmlichen Formaten, was Arbeitseinsparungen demonstriert, die höhere Stückpreise aufwiegen. Gesundheitscampus in Dammam haben Bestellungen auf Titandioxid-beschichtetes Porzellan umgestellt, das dauerhaften antimikrobiellen Schutz bietet und mit den Hygienevorgaben des Gesundheitsministeriums übereinstimmt. Der digitale Tintenstrahldruck ermöglicht heute die Darstellung von Marmorimitat-Platten mit 600 dpi, was hochwertige Designanforderungen erfüllt und gleichzeitig die Nachteile von Naturstein in Bezug auf Gewicht und Porosität vermeidet. Hersteller, die großformatiges Brennen und fortschrittliche Oberflächenbehandlungen beherrschen, erzielen Preisaufschläge von bis zu 18 % gegenüber Standard-Artikelnummern.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoff- und Energiekostenvolatilität | -1.4% | Landesweit; am stärksten in den Industrieclustern der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Preisgesteuerter Wettbewerb durch asiatische Importe | -0.8% | Gesamter Markt; ausgeprägt in Riad und Dammam | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen | -0.6% | Zentral- und Nordregionen | Langfristig (≥ 4 Jahre) |

| Strengere Emissionsvorschriften für Quarzstaub | -0.3% | Bestehende Produktionszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoff- und Energiekostenvolatilität

Globale Preisschwankungen bei Ton, Feldspat und Siliziumsand können die Produktionskosten innerhalb eines Quartals um bis zu 20 % in die Höhe treiben und die Margen kleinerer saudi-arabischer Brennöfen ohne Absicherungsprogramme belasten. Inländische Energiereformen haben die Erdgastarife angehoben und einen Wechsel zu energiesparenden Pressen und reibungsarmen Rollen erzwungen, die frische Investitionsausgaben erfordern. Begrenzte einheimische Tonreserven zwingen zur Importabhängigkeit und setzen die Käufer gegenüber dem EUR und CNY Währungsschwankungen aus. Der Plan des Industrieministeriums, 22 Steinbruchlizenz auszugeben, könnte den Druck mildern, jedoch wird die volle Produktion vor 2027 nicht erwartet. [4]Ministerium für Industrie und Mineralressourcen, "Steinbruchlizenzierungsrunde III," mim.gov.sa Die Volatilität erschwert Festpreisangebote für Großprojekte, bei denen Vertragsstrafen für Lieferverzögerungen oder Preissteigerungen gelten.

Preisgesteuerter Wettbewerb durch asiatische Importe

Die Abschaffung der GCC-Antidumpingzölle auf indische Fliesen im Jahr 2023 eröffnete erneut eine Handelsroute, die zuvor mit Zuschlägen von 106 % belegt war, und drückte die CIF-Preise um 12–15 %. Indische Lieferungen erholten sich von 245 Millionen USD im Jahr 2022 in Richtung des Niveaus vor der Zollerhebung, während chinesische Lieferanten Skaleneffekte nutzen, um inländische Angebote im mittleren Marktsegment zu unterbieten. Private Entwickler, die weniger an IKTVA gebunden sind, vergeben zunehmend Aufträge an Importeure, die 60-Tage-Zahlungsziele und konsolidierte Containerladungen anbieten. Lokale Marken reagieren, indem sie schnellere Lieferung, maßgeschnittene Schnitte und technischen Vor-Ort-Support bewerben – Dienstleistungen, mit denen Importeure Schwierigkeiten haben, mithalten zu können. Dennoch könnte anhaltender Preisdruck kleinere saudi-arabische Betriebe zu Fusionen oder Nischenspezialisierungen drängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Porzellan treibt Premiumverschiebung voran

Porzellan hielt im Jahr 2025 53,12 % des Umsatzes aufgrund seiner Wasseraufnahme unter 0,5 %, thermischen Schockbeständigkeit und überlegenen Abriebfestigkeit – Eigenschaften, die ideale Eignung für das raue Golfklima beweisen. Die Marktgröße für Keramikfliesen in Saudi-Arabien für Porzellan wird voraussichtlich ihren Vorsprung ausbauen, da Architekten 20-mm-Außenplatten und schlanke 6-mm-Innenplatten bevorzugen, die das Konstruktionsgewicht reduzieren, ohne die Festigkeit zu beeinträchtigen. Unglasierte Fliesen, obwohl kostengünstig, sind für Werkstätten und preisgünstigen Wohnungsbau positioniert; dennoch macht ihre CAGR von 8,10 % sie aufgrund verkürzter Brennzyklen, die die Verkaufspreise senken, zum am schnellsten wachsenden Segment. Glasierte Formate behalten einen Marktanteil in Hotellerie und Einzelhandelsdekoration, wo schmutzabweisende Oberflächen Preisaufschläge erzielen. Fortschritte im Digitaldruck ermöglichen es allen Segmenten, Marmor-, Travertin- und Holzoptik zu replizieren und ästhetische Lücken zwischen Porzellan und herkömmlichen Produkten zu schließen.

Hersteller, die in SACMI CONTINUA+-Linien investieren, können Porzellanplatten bis zu 30 mm Dicke mit weniger als 1,5 % Abfall pressen, was die Ausbeute erhöht und die Betriebe für Ausschreibungslisten von Großprojekten positioniert. Energiereduzierte Rollenbrenner ermöglichen es Herstellern, Farbpaletten ohne Kostensteigerungen zu erweitern und Margenverbesserungen bei Premiumdesigns zu erzielen. Die Produktion unglasierter Fliesen profitiert von lokaler Tonaufbereitung in der Ostprovinz, was Frachtkosten und CO₂-Fußabdruck reduziert. Hersteller, die passende Sockelleisten und Stufenfliesen bündeln, sichern Zusatzumsätze und vereinfachen gleichzeitig die Beschaffung für Auftragnehmer. Im Laufe des Prognosezeitraums wird die Breite des Produktportfolios die Gewinner stärker differenzieren als schiere Kapazitätsvolumina.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bodenfliesen führen durch Haltbarkeitsanforderungen

Bodenverlegungen repräsentierten im Jahr 2025 61,78 % des Umsatzes, da jede neue Villa, Wohnung oder jedes Einkaufszentrum große Flächenabdeckung gegenüber selektiver Wandverkleidung benötigt. Der Marktanteil für Keramikfliesen in Saudi-Arabien für Bodenprodukte wird voraussichtlich über 60 % bleiben, da die Fußabdrücke von Großprojekten 2 Millionen m² Bruttogeschossfläche pro Objekt überschreiten. Wandanwendungen wachsen stetig, da Badezimmer- und Küchenrenovierungen glasierte Optionen im Format 300 mm × 900 mm übernehmen, die Fugen minimieren. Dachbeläge bleiben eine Nische, da flache Betondächer die lokale Architektur dominieren, obwohl Denkmalsanierungen in Diriyah Tonrohrziegeln für Authentizität einsetzen. Gewerbliche Hochfrequenzbereiche schreiben PEI-Klasse-4- oder Klasse-5-Bodenbewertungen vor, was die Nachfrage effektiv zu Porzellan und hochgebrannten Keramiken lenkt.

Der Aufstieg von Strahlungskühlungsplatten in Luxuswohnresidenzen unterstützt dickere Porzellanbodensysteme, die Heizschlangen integrieren und technische Komplexität sowie Wert pro Quadratmeter erhöhen. Einzelhandelsentwickler in Dschidda und Khobar spezifizieren übergroße 1.000-mm-Fliesen, um ununterbrochene optische Ebenen zu schaffen, die das Einkaufserlebnis verbessern. Fortschrittliche rutschfeste Mikrotextur-Glasuren werden in Flughafenkonkursen eingesetzt, um ICAO-Sicherheitsnormen zu erfüllen. Wandfliesenlieferanten vermarkten schmutzabweisende Tinten, die gegen Kurkuma- und Kaffeeflecken beständig sind, als Reaktion auf lokale kulinarische Einflüsse. Insgesamt verleihen anwendungsgesteuerte Spezifikationen den durchschnittlichen Verkaufspreisen Widerstandsfähigkeit, selbst wenn die Rohstoffvolatilität anhält.

Nach Endverbraucher: Wohnbausektor treibt Mengenwachstum voran

Wohnprojekte erfassten im Jahr 2025 59,34 % der Nachfrage und werden mit einer CAGR von 7,86 % wachsen, da die Vision 2030 die Wohnungsübergaben in mehr als 30 Masterplan-Gemeinschaften beschleunigt. Zuwächse bei der Marktgröße für Keramikfliesen in Saudi-Arabien im Wohnbereich werden sich auf 400 × 400-mm-Porzellankacheln konzentrieren, die für Standard-Villagrundrisse ideal sind. Die gewerbliche Nachfrage fragmentiert sich über Hotellerie, Gesundheitswesen, Einzelhandel und Bürogebäude, jede mit spezifischen Rutschbeständigkeitsbewertungen, Chemikalienbeständigkeit oder Designmotiven. Krankenhäuser neigen zu antibakteriellen Glasuren, die nach ISO 22196 zertifiziert sind, während Hotels Holzoptik-Platten für Gästezimmerwärme ohne Wartungsaufwand bevorzugen. Bildungscampus durchlaufen Sanierungsprogramme, die langlebige Bodenfliesen in frequenzstarke Korridore einbauen, was die institutionellen Aufträge mittelfristig erhöht.

Entwickler nutzen nun Building Information Modeling, um Fliesen-Artikelnummern vorab festzulegen, was es Herstellern ermöglicht, Produktionschargen Monate im Voraus abzustimmen und Versorgungsengpässe zu reduzieren. Planungs-und-Bau-Auftragnehmer für Riader Metro-Stationen bevorzugen Granitoptik-Porzellan für Zwischengeschossböden, um eine 30-jährige Lebensdauer sicherzustellen. Bürotürme mit Mietflächen installieren großformatige Lobbyfliesen, um erste Premium-Eindrücke zu erzeugen, was zu höheren Werten pro Quadratmeter im Vergleich zu Standard-Wohnküchen führt. Die Anforderungen der Endverbraucher an Lebenszykluskosten und Wartungsfreundlichkeit überwiegen zunehmend die Anschaffungskostenbetrachtung, was Lieferanten mit nachgewiesenen Leistungsdaten begünstigt.

Nach Konstruktionstyp: Neubau dominiert Entwicklungspipeline

Neubauprojekte lieferten im Jahr 2025 60,65 % der gesamten Quadratmeter, angetrieben durch einen nationalen Auftragsbestand von 950 Milliarden USD, der weltweit unerreicht bleibt. Die mit dem Neubau verbundene Marktgröße für Keramikfliesen in Saudi-Arabien wird voraussichtlich die Renovierung übertreffen, da Großprojekte zwischen 2026 und 2029 in intensive Ausbauphase eintreten. Die Renovierungsnachfrage steigt dennoch, da der Apartmentbestand der 1990er-Jahre in Riad in die Sanierungsphase eintritt und die Bewohner kleinformatige Keramik durch nahtlose 600-mm-Bodenplatten ersetzen. Neubauvorhaben nutzen Skaleneffekte und bestellen vollständige Lieferungen von passenden Fliesen, Sockelleisten und Abschlussleisten, um die Verlegelogistik zu vereinfachen. Im Gegensatz dazu legen Renovierungen Wert auf Premiumoptik und schnell aushärtende Klebstoffe, um Ausfallzeiten zu minimieren, was die Stückpreise in die Höhe treibt.

Vorfabrikationsmethoden gewinnen an Bedeutung, wobei Badezimmerpods bereits vorgefliest auf der Baustelle ankommen, die Nassarbeitszeiten um 40 % reduzieren und die Qualitätskonsistenz verbessern. Trockenmontage-Musterlayouts in Werkshallen ermöglichen es Planern, Farbton und Farbigkeit vor dem Versand zu genehmigen und Nacharbeiten zu reduzieren. Auftragnehmer verlangen zunehmend Just-in-Time-Lieferungen synchronisiert mit Betonierungsplänen, was Lieferanten zwingt, die Produktionsplanung zu digitalisieren. Bei Renovierungen verkürzen staubfreie Fliesenabbruchsysteme die Projektlaufzeiten und regen häufigere Modernisierungen an. Zusammen festigen diese Trends zwei Wachstumspfade: volumenstarke preissensible Neubauten und agile, spezifikationsreiche Sanierungsaufträge.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte behalten Marktführerschaft

Spezialisierte Fliesenhändler kontrollierten im Jahr 2025 47,55 % des Umsatzes, indem sie Musterräume und Instore-Berater anbieten, die bei der Auswahl nach PEI-Bewertungen, Farbtonabweichung und Fugenfarbenkompatibilität begleiten. Online-Portale, obwohl heute nur 5,30 % des Umsatzes, werden eine CAGR von 7,96 % verzeichnen, da Auftragnehmer zunehmend über B2B-Marktplätze mit Echtzeit-Lagerbestand und digitalen Datenblättern beschaffen. Heimwerkermärkte sprechen DIY-Renovierer an, die sofortigen Vorrat und schlüsselfertige Zubehörpakete suchen. Direktgeschäfte mit Auftragnehmern dominieren Großprojekte, wobei Hersteller Lagerbestände in standortnahen Depots vorhalten, um Handhabungsschäden zu reduzieren. Mehrkanalstrategien, bei denen eine Marke Flagship-Showrooms betreibt, E-Commerce pflegt und Schlüsselkunden direkt betreut, werden zum Standard.

Apps mit erweiterter Realität, die Hausbesitzern erlauben, Fliesen auf ihren Böden "zu sehen", steigern das Einzelhandelsengagement und heben die Konversionsraten gemäß Pilotstudien in Dschidda um 12–15 %. Treueprogramme, die die nächste Lieferung von Zuschnitten am nächsten Tag anbieten, gewinnen wiederkehrende Kleinauftragnehmer. Fachgeschäfte veranstalten CPD-Seminare für Architekten zur Prüfung der Rutschfestigkeit und festigen so ihre Positionierung als Meinungsführer. Online-Preisgarantien werden ausgeweitet, aber durch Versandversicherungsgebühren ausgeglichen, die die Marge erhalten. Insgesamt verlagert sich der Vertriebseinfluss von der reinen Produktverfügbarkeit hin zu gebündelten Service- und technischen Supportleistungen.

Geografische Analyse

Die Region Riad erzielte im Jahr 2025 31,75 % des Fliesenumsatzes, verankert durch Vorzeige-Wohngebiete wie SEDRA, wo 30.000 Villen im Bau sind. Eine stetige Pipeline von Ministeriumsgebäuden und Bürotürmen im Finanzbezirk stabilisiert zusätzlich die Nachfrage, insbesondere nach hochwertigen Lobby- und Fassadenkeramiken. Lokale Produktionseinheiten in der Sudair-Industriestadt verkürzen Vorlaufzeiten und gewähren Riader Einzelhändlern Lagerflexibilität über Farbvarianten und Formate hinweg. Die rasch voranschreitende Metroerweiterung kurbelt Stationsausbauaufträge an, einschließlich abriebfestem Porzellan für Schalterhallenboden. Das durch Einzelhandel getriebene Besucherfrequenzwachstum in Einkaufszentren wie The Avenues Riyadh erhält Ersatzzyklen für rutschfeste Mallwege aufrecht.

Die Ostprovinz verzeichnet mit 7,52 % die schnellste CAGR, angetrieben durch petrochemische Komplexe in Jubail und Bergbaucluster in Wa'ad Al-Shamal, die Fabrikbodenbeläge und Arbeiterwohnungen benötigen. In Dammam und Hafr Al-Batin lizenzierte Steinbrüche verbessern den Rohstoffzugang und veranlassen zwei für 2026 geplante Brennofenerweiterungen. Hafenverbesserungen am König-Fahd-Industriehafen erleichtern die Einfuhr von Glasuren und Polierpads, während Straßenverbindungen die Frachtkosten in Projekte im Leeren Viertel senken. Industrielle Diversifizierungspläne fördern auch die Nachfrage nach säurebeständigen Servicegängen in chemischen Anlagen. Die Wohnnachfrage steigt, da sich expatriierte Arbeitskräfte in neuen integrierten Gemeinschaften niederlassen, was den Absatz von Porzellan im mittleren Preissegment ankurbelt.

Mekka und Medina profitieren von Pilgerfahrt-Infrastruktur, wo rutschfeste und leicht zu reinigende Fliesen für Waschbereiche vorgeschrieben sind. West- und Nordregionen, angeführt von NEOM und Luxusresorts am Roten Meer, bestellen großformatige, salzwasserbeständige Platten für Küsteninstallationen. Nördliche Wohncluster nutzen die Nähe zu jordanischen und ägyptischen Lieferketten und fördern grenzüberschreitende Bezugssynergien. Im Süden fördern die Hafen-Stadt-Revitalisierung in Jazan und die Tourismusstrategie von Asir stetige, aber kleinere Absatzvolumina. Landesweite Logistikverbesserungen, einschließlich Landbrücken-Eisenbahnlinien, gleichen regionale Preisunterschiede allmählich aus, jedoch werden Designpräferenzen – helle Farben in Wüsteninnenräumen und dunklere Töne an feuchten Küsten – lokalisierte Artikelnummernmixe erhalten.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert; kein Akteur hält einen Mehrheitsanteil, und die fünf größten Unternehmen halten zusammen im Jahr 2024 einen bedeutenden Marktanteil, was Raum für Nischenanbieter lässt. Saudi Ceramic Company nutzt ihre inländischen quarzreichen Tonressourcen, um Massenmarkt-Artikelnummern zu wettbewerbsfähigen Kosten zu liefern und behält gleichzeitig Preismacht bei Sanitärkeramik-Querverkäufen. Arabian Ceramics Manufacturing Company (ACMC) differenziert sich durch porenarm zertifizierte Porzellanplatten für chemische Anlagenböden und zielt auf den Industrieboom der Ostprovinz ab. Internationale Großunternehmen RAK Ceramics und Kajaria Ceramics vertiefen ihren lokalen Fußabdruck durch Riader Showrooms und gemeinsame Beschaffungsvorhaben zur Erfüllung der IKTVA-Quoten, was den historischen Vorteil der etablierten Akteure verringert. Importeure aus Indien, die durch den Wegfall der Zölle wieder belebt wurden, konkurrieren über den Preis, stehen jedoch vor Verzögerungen bei der Zollabfertigung und der Reaktionsfähigkeit im After-Sales-Service.

Technologieinvestitionen sind der entscheidende Leistungsunterschied. Betriebe, die Sensornetzwerke der Industrie 4.0 installieren, berichten von 3 % Ausschussreduzierung und 6 % Verbesserung der Gesamtanlageneffektivität, was sich direkt in Angebotswettbewerbsfähigkeit für Großprojekte übersetzt. SACMI CONTINUA+-Plattenpressen, die den Hydrauliköleinsatz um 90 % reduzieren und Abfall unter 1,5 % senken, sind an zwei saudi-arabischen Standorten in Betrieb und verschaffen frühen Anwendern eine Nachhaltigkeitsstory für ihr Marketing. Digitale Druckköpfe mit einer Auflösung von 400 × 1.200 dpi erlauben es Unternehmen, Mikrochargen-Designs für Boutique-Projekte maßzuschneidern und höhere Margen zu sichern. Lokale Unternehmen profitieren auch von Vorzugsfinanzierungen zu 2 % unter den geltenden Handelszinsen im Rahmen des NIDLP, was Skalennachteile gegenüber asiatischen Giganten teilweise ausgleicht.

Strategische Allianzen nehmen zu. Ein Memorandum von 2025 zwischen einem inländischen Brennofenbauer und einem spanischen Glasurspezialisten zielt darauf ab, die Produktion von antibakteriellen Beschichtungen zu lokalisieren und die Importe um 40 Container jährlich zu senken. RAK Ceramics' neues 600 m² großes Riader Flagship-Showroom veranschaulicht einen Direktkontakt-zu-Planer-Ansatz, der Musterräume anbietet, die Entscheidungszyklen beschleunigen. Unterdessen erhöht Saudi Ceramic Companys Porzellankachelwerk mit 8,25 Millionen m²/Jahr, das im Juli 2024 eröffnet wurde, die nationale Kapazität um etwa 7 % und mildert Wahrnehmungen von Versorgungsrisiken bei Großprojektmanagern. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Energiesubventionen abgebaut werden und Compliance-Kosten steigen, was ineffiziente Brennöfen zur Konsolidierung oder Schließung drängt.

Marktführer der Keramikfliesenbranche in Saudi-Arabien

Saudi Ceramic Company

RAK Ceramics

Al Jawdah Ceramics

Future Ceramics and Porcelain Company

Arabian Ceramics Manufacturing Company (ACMC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: RAK Ceramics führte die Produktlinien Maximus Mega Slab und Signature Collection in seinem zweiten 600 m² großen Riader Showroom ein, um lebensgroße Musterinstallationen zu präsentieren.

- Juli 2024: Saudi Ceramic Company nahm die Probefertigung in ihrer neuen Porzellankachelanlage mit einer jährlichen Kapazität von 8,25 Millionen m² auf, unterstützt durch eine Investition von 249,3 Millionen SAR (66,9 Millionen USD).

- Juni 2024: Arabian Ceramics Manufacturing Company (ACMC) erhielt die Umweltproduktdeklaration (EPD), die bis Juni 2029 gültig ist, und brachte eine neue Linie nachhaltiger Porzellankacheln mit 70 % Recyclingfähigkeit und Spezifikationen einer Nutzungsdauer von 75 Jahren auf den Markt.

Berichtsumfang für den Markt für Keramikfliesen in Saudi-Arabien

Keramikfliesen bestehen aus einer Mischung aus Ton und anderen natürlichen Materialien, darunter Sand, Quarz und Wasser. Sie werden hauptsächlich in Wohnhäusern, Restaurants, Büros und Geschäften verwendet, insbesondere für Badezimmerwände und Küchenböden. Diese Fliesen sind bekannt für ihre einfache Verlegung, Reinigung und Wartung und sind zu erschwinglichen Preisen erhältlich.

Der saudi-arabische Keramikfliesenmarkt ist nach Produkt, Anwendung und Endverbraucher segmentiert. Nach Produkt ist der Markt in glasiert, Porzellan, kratzerfrei und sonstige segmentiert. Nach Anwendung ist der Markt in Wandfliesen, Bodenfliesen und sonstige Anwendungen segmentiert. Nach Endverbraucher ist der Markt in Wohnbereich und Gewerbe segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den saudi-arabischen Keramikfliesenmarkt in Werten (USD) für alle oben genannten Segmente.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Bildungseinrichtungen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fliesen- und Naturstein-Fachgeschäfte |

| Heimwerker- und Do-it-yourself-Märkte |

| Online-Einzelhandel |

| Direktverkauf an Auftragnehmer |

| Region Riad |

| Region Mekka und Medina |

| Ostprovinz |

| West- und Nordregionen |

| Südregion (Asir, Jazan) |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Bildungseinrichtungen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fliesen- und Naturstein-Fachgeschäfte | |

| Heimwerker- und Do-it-yourself-Märkte | ||

| Online-Einzelhandel | ||

| Direktverkauf an Auftragnehmer | ||

| Nach Geografie | Region Riad | |

| Region Mekka und Medina | ||

| Ostprovinz | ||

| West- und Nordregionen | ||

| Südregion (Asir, Jazan) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Keramikfliesen in Saudi-Arabien?

Der Markt steht im Jahr 2026 bei 1,90 Milliarden USD und soll bis 2031 2,72 Milliarden USD erreichen.

Welche Produktkategorie führt den Absatz an?

Porzellankacheln dominieren mit einem Anteil von 53,12 % aufgrund ihrer Langlebigkeit und niedrigen Wasseraufnahme.

Wie schnell wächst der Online-Vertrieb?

Der Online-Einzelhandel wächst mit einer CAGR von 7,96 % und ist damit der am schnellsten wachsende unter allen Vertriebskanälen.

Warum gewinnen großformatige Fliesen an Beliebtheit?

Sie reduzieren Fugenlinien, beschleunigen die Verlegung und erfüllen ästhetische Präferenzen bei Luxus- und Großprojektanwendungen.

Welche Region ist der am schnellsten wachsende Verbraucher von Keramikfliesen?

Die Ostprovinz verzeichnet eine CAGR von 7,52 % aufgrund umfangreicher Industrie- und Bergbauinvestitionen.

Wie werden sich Energiereformen auf die Hersteller auswirken?

Höhere Gaspreise drängen Betriebe dazu, energieeffiziente Brennöfen und Trockengranulierung einzuführen, um die Margen zu schützen.

Seite zuletzt aktualisiert am: