Marktgröße und Marktanteil für Keramikfliesen in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Keramikfliesen in Spanien von Mordor Intelligence

Die Marktgröße für Keramikfliesen in Spanien betrug 2025 1,25 Milliarden USD und wird bis 2031 voraussichtlich 1,59 Milliarden USD erreichen, was einer CAGR von 3,95 % entspricht. Spanien behauptete 2025 seine Premium-Exportpositionierung, da die renovierungsgetriebene Nachfrage in Nordamerika hochwertiges Design mit geringem eingebettetem Kohlenstoff und verifizierten Rutschhemmungseigenschaften bevorzugte, auch wenn Energie- und Compliance-Kosten die Margen belasteten. Zu den Faktoren, die zur inländischen Nachfrage beitrugen, gehörten normbedingte Vorschriften zur Rutschhemmung und Luftqualität sowie eine verstärkte Nutzung von Umweltproduktdeklarationen bei öffentlichen Ausschreibungen. Von 2026 bis 2030 plant das Emissionshandelssystem der Europäischen Union eine Reduzierung der kostenlosen Zuteilungen. Dieser Schritt wird voraussichtlich die jährlichen Compliance-Kosten für den Sektor erhöhen und den Margendruck auf gasintensive Anlagen verstärken. Obwohl sich die Produktionskennzahlen bis 2025 verbesserten, blieb die Preissetzungsmacht begrenzt. Infolgedessen verlagerte sich der Investitionsschwerpunkt auf dünnwandiges Porzellan, digitale Kurzserienlinien und modulare Fassadensysteme, die alle darauf ausgelegt sind, die Logistik zu optimieren und die Installationszeit zu verkürzen.

Wichtigste Erkenntnisse des Berichts

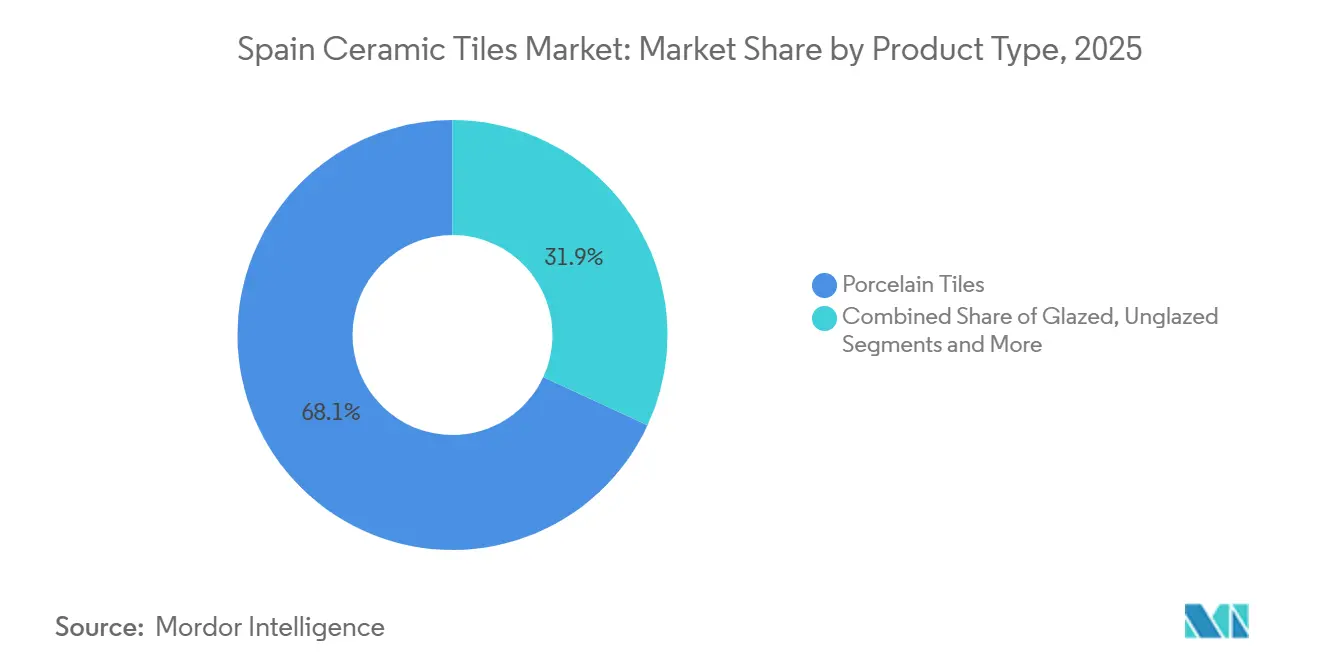

- Nach Produkttyp führte Porzellan mit einem Umsatzanteil von 68,14 % im Jahr 2025 im Markt für Keramikfliesen in Spanien, während Porzellan bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen wird.

- Nach Anwendung entfiel auf den Bodenbereich im Jahr 2025 ein Anteil von 72,10 % im Markt für Keramikfliesen in Spanien, während der Wandbereich bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen wird.

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 60,70 % im Markt für Keramikfliesen in Spanien, während der Wohnbereich voraussichtlich das Wachstum mit einer CAGR von 4,49 % bis 2031 anführen wird.

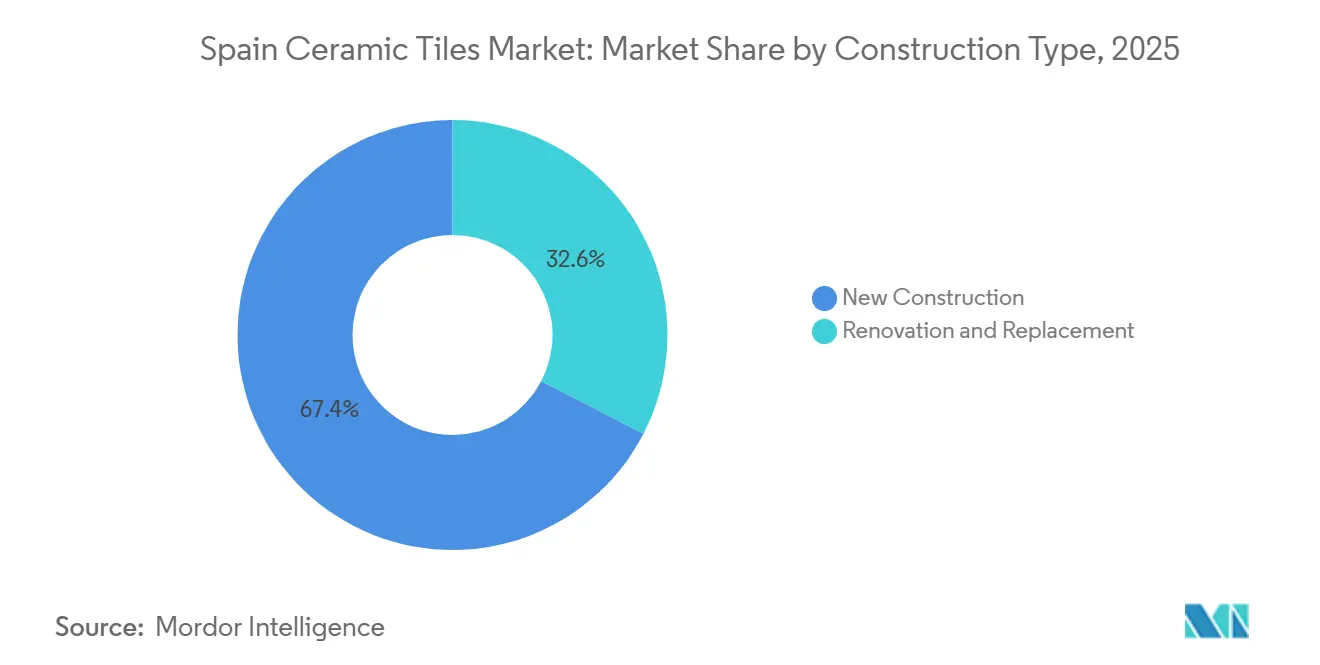

- Nach Bautyp hielt der Neubau im Jahr 2025 einen Anteil von 67,40 % im Markt für Keramikfliesen in Spanien, während Renovierungen bis 2031 voraussichtlich mit einer CAGR von 4,96 % voranschreiten werden.

- Nach Vertriebskanal repräsentierten Fachgeschäfte für Fliesen und Naturstein im Jahr 2025 einen Anteil von 23,53 % im Markt für Keramikfliesen in Spanien, während der Online-Einzelhandel bis 2031 auf eine CAGR von 5,34 % zusteuert.

- Nach Geografie hielt die Valencianische Gemeinschaft im Jahr 2025 einen Anteil von 25,12 % im Markt für Keramikfliesen in Spanien, während die Region Madrid bis 2031 voraussichtlich mit einer CAGR von 4,74 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Keramikfliesen in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Renovierungswelle und energieeffiziente Sanierungen | +1.2% | National, frühe Gewinne in Madrid, der Valencianischen Gemeinschaft und Katalonien | Mittelfristig (2–4 Jahre) |

| Exporterholung im Bereich Premium-nachhaltiges Design | +0.9% | Global, konzentriert auf die USA und die wichtigsten EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Präferenz für hygienische, VOC-arme, leicht zu reinigende Oberflächen | +0.7% | National, am stärksten im Gesundheitswesen, im Bildungsbereich und in Verkehrsknotenpunkten | Mittelfristig (2–4 Jahre) |

| Betonung von Rutschhemmung und Brandschutzleistung in der Bauordnung | +0.5% | National, insbesondere in den Ballungsräumen Madrid, Barcelona, Valencia und öffentlichen Einrichtungen | Langfristig (≥ 4 Jahre) |

| Öffentliche Beschaffung bevorzugt EPD-gestützte, in der EU hergestellte Fliesen | +0.4% | National, am höchsten in der Region Madrid, dem Baskenland und Katalonien | Mittelfristig (2–4 Jahre) |

| Einsatz von Porzellanaußenpflaster und hinterlüfteten Fassaden | +0.6% | Städtische Kernbereiche einschließlich Madrid, Barcelona, Valencia, Sevilla | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungswelle und energieeffiziente Sanierungen im alternden Wohnungsbestand

Spanien steht vor einem Wohnungsdefizit, das Investitionen in umfassende Sanierungen gelenkt hat. Ohne nachhaltige politische Unterstützung für Gebäudesanierungen könnte dieser Mangel im Laufe des Jahrzehnts erheblich zunehmen. Keramikfliesen spielen bei diesen Sanierungsinitiativen eine wichtige Rolle. Ihre VOC-freien Formulierungen und thermischen Masseeigenschaften ermöglichen es Projekten, die Normen des Technischen Gebäudekodex für die Qualität der Innenraumluft und die Gebäudehüllenleistung zu erfüllen. Dieser Trend wird durch einen Anstieg der Baugenehmigungen unterstrichen, der im Jahr 2024 zu verzeichnen war. Da Arbeitskräftemangel das Tempo von Neubauten verlangsamt, wird ein wachsender Anteil dieser Genehmigungen für Sanierungen vergeben. Diese Arbeitskräfteengpässe wirken als Flaschenhals und treiben die Einführung vorgefertigter Fliesensysteme voran. Solche Systeme minimieren den Arbeitsaufwand vor Ort und unterstützen den Einsatz modularer Fassadenlösungen und großformatiger Innenverkleidungspaneele. Beschaffungsregeln erhöhen die Anforderungen an die Rutschhemmung in Gemeinschaftsbereichen gemäß den Schwellenwerten CTE DB-SUA Klasse 2 und Klasse 3, und die Hersteller haben mit strukturierten Oberflächen reagiert, die diese Niveaus erfüllen. Die Dekarbonisierung auf Produktebene ist in Kollektionen wie Porcelanosas ECOLOGIC sichtbar, das einen hohen Recyclinganteil enthält und ein geringeres Treibhauspotenzial ausweist, um für EPD-verknüpfte Bewertungen bei Ausschreibungen zu qualifizieren[1]Porcelanosa, "Butech Modulare Fassadensysteme," Porcelanosa, porcelanosa.com.

Exporterholung im Bereich Premium-Design und nachhaltige Kollektionen im Einklang mit dem EU-Grünen Deal

Die spanischen Exporte beliefen sich 2024 auf 3,481 Milliarden EUR, wobei sich die Vereinigten Staaten wertmäßig erholten, da Renovierungsbudgets mittel- bis hochwertige Designs und eine robuste Nachhaltigkeitsdokumentation bevorzugten[2]ASCER, "Jahresbericht der spanischen Keramikfliesenindustrie 2024," ASCER, ascer.es. Die Ziele des EU-Grünen Deals beschleunigen die Einführung von Fliesen mit geringerem eingebettetem Kohlenstoff, und spanische Hersteller berichten von einer durchschnittlichen Emissionsintensität von nahezu 5,6 Kilogramm CO₂ pro Quadratmeter nach anhaltenden Reduzierungen. Skalierung und Kurzserienanpassung fließen in Investitionspläne ein, darunter Pamesas Investitionen in Dünnplatten-Plattenpressen und Hochleistungsdigitaldrucker zur Verkürzung der Vorlaufzeiten für Architekturprojekte. Pamesas Übernahme von Natucer im Jahr 2025, das 2024 einen Umsatz von 32 Millionen EUR erzielte, konsolidiert die Produktionskapazität und verteilt die Investition von 65 Millionen EUR in 24-Bar-Digitaldrucker und Supera-Durchlaufpressen auf eine breitere Exportbasis, was kürzere Vorlaufzeiten für nordamerikanische Spezifikationsprojekte ermöglicht.

Präferenz für hygienische, VOC-arme, leicht zu reinigende Oberflächen in öffentlichen Gebäuden

Nachpandemische Einrichtungsstandards erhöhen die Anforderungen an nicht poröse und bakteriostatische Oberflächen in Krankenhauskorridoren, Klassenzimmern und Verkehrseinrichtungen, und Keramikfliesen bieten Verschleißfestigkeit der Klasse 5 und null Formaldehydemissionen zur Unterstützung des Lebenszyklus-Werts[3]ISO, "Prüfung auf Abrieb- und Rutschfestigkeit," ISO, iso.org. Nationale Kodexaktualisierungen haben die Mindestanforderungen an die Rutschhemmung in Nassbereichen von Klasse 1 auf Klasse 2 angehoben, was die Optionen in vielen öffentlichen Bereichen auf mikrotexturiertes Porzellan einschränkt. Antibakterielle Keramikoberflächen, die im Rahmen europäischer Projekte validiert wurden, wie z. B. Silberionensysteme, die nach EN ISO 22196 getestet wurden, sind eine starke Option für die Krankenhausbeschaffung mit dokumentierter mikrobieller Reduktion. Designer bevorzugen auch großformatige rektifizierte Fliesen mit engen Fugen, um mikrobiellen Befall zu begrenzen, und modulare Fassadensysteme integrieren diese Oberflächen in koordinierte Wand- und Bodenspezifikationen, die die Dokumentation für Zertifizierungen für grünes Bauen vereinfachen.

Betonung von Rutschhemmung und Brandschutzleistung in der Bauordnung für stark frequentierte Bereiche

Spaniens Regelwerk priorisiert Nichtbrennbarkeit und verifizierte Reibungswerte in öffentlichen Räumen, und Porzellankacheln erfüllen die Brandklassifizierung A1 und gleichzeitig die Rutschhemmungsanforderungen der Klasse 3 für Außenrampen und stark frequentierte Korridore. Die Sanierungen der Madrider Metro von 2024 bis 2025 schrieben die Rutschhemmungsleistung der Klasse 3 gemäß UNE-ENV 12633 für Bahnsteige vor, was die Vergabe auf Hersteller mit vorab genehmigten Prüfzertifikaten konzentrierte. Die Kodexaktualisierung von 2026 wird voraussichtlich die Brandreaktionskriterien für Fassaden, die erhebliche Flächen abdecken, verschärfen, was die Rolle keramischer hinterlüfteter Fassaden stärkt, die eine Leistung von A2-s1,d0 oder besser erfüllen. Industrielle Sicherheitsaktualisierungen erweitern die Brandabschottung und Rauchkontrolle auf weitere Anlagentypen, und keramische Bodensysteme bieten null Rauchemissionen ohne flammhemmende Zusätze. Öffentliche Vermieter, Gastgewerbeunternehmen und Flughafenbehörden nutzen diese Kodexgrundlagen zur Minimierung des Betriebsrisikos, und spezifizierte Keramiklösungen entsprechen der Versicherungszeichnung, die nichtbrennbare Baugruppen bevorzugt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhte Energie- und Kohlenstoff-Compliance-Kosten | -0.8% | National, akut im Produktionszentrum Castellón | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch türkische und asiatische Importe | -0.6% | National, stärker in Katalonien, Andalusien und Sekundärmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von LVT/SPC und Ingenieurholz | -0.5% | National, preissensible Segmente in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Dürrebedingte Baubeschränkungen | -0.3% | Andalusien, Murcia, östliches Katalonien, episodische Küstenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Energie- und Kohlenstoff-Compliance-Kosten treiben inländische Fliesenpreise in die Höhe

Das EU-Emissionshandelssystem wird die kostenlosen CO₂-Zuteilungen von 2026 bis 2030 reduzieren, was die Compliance-Kosten für gasbefeuerte Keramiklinien mit Durchlaufbrennöfen und Trocknern erhöht. Analysten der spanischen Industrie erwarten, dass steigende EU-ETS-Ausgaben einen großen Teil der Sektorgewinne aufzehren werden, sofern die Hersteller die Elektrifizierung und den Brennstoffwechsel nicht beschleunigen. Die Energieinflation seit 2021 und der begrenzte Preissetzungsspielraum in Exportmärkten haben die Margen komprimiert, was die Widerstandsfähigkeit kleinerer Betreiber auf die Probe gestellt hat. Frühe Elektrifizierungsschritte umfassen den ersten vollständig elektrischen Fliesenbrennöfen, der mit erneuerbarem Strom betrieben wird, was Scope-1-Emissionen auf bestimmten Linien eliminiert und Kohlenstoffkosten entrisikiert. Große Gruppen erproben Wasserstoff und synthetische Kraftstoffe, die darauf abzielen, die Gasabhängigkeit bis Mitte des Jahrzehnts zu reduzieren, und diese Projekte veranschaulichen den erforderlichen Investitionsumfang für die Dekarbonisierung in großem Maßstab.

Wettbewerbsdruck durch türkische und asiatische Importe im mittleren Produktsegment

Importiertes Mittelklasseporzellan aus der Türkei und Asien konkurriert über den Einstandspreis, und Währungseffekte sowie politische Unterstützung in den Herkunftsmärkten führen zu Preisstrukturen, die spanische Fliesen in kostensensiblen Kanälen herausfordern. Bauunternehmen in Sekundärstädten wägen bei knappen Budgets den Anfangspreis gegenüber der Lebenszyklusleistung ab, was den Marktanteil in Standardsortimenten zugunsten von Importen verschiebt. Spanische Hersteller behalten einen Vorteil bei dokumentierter Rutschhemmung und EPD-gestützter Nachhaltigkeit, die bei vielen öffentlichen und gewerblichen Projekten erforderlich ist[4]Boletín Oficial del Estado, "Technischer Gebäudekodex," Regierung Spaniens, boe.es. Großformatige Importe nehmen zu, obwohl Compliance-Hürden entstehen, wenn polierte Oberflächen die erforderlichen Reibungsklassen gemäß nationalen Normen für Nass- oder Außenbereiche nicht erfüllen. Digitale Direktvertriebskanäle intensivieren Preisvergleiche, sodass inländische Marken mit dünnwandigen Formaten und Servicepaketen reagiert haben, die die Installationszeit und die Gesamtbetriebskosten senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Porzellandominianz verankert Premium-Positionierung

Porzellan machte 2025 68,14 % der Nachfrage aus und wird bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen, unterstützt durch die EN-14411-Gruppe-Bia-Leistung, Frost-Tau-Eignung und großformatige Kapazität für Böden und Fassaden. Dünnwandiges Porzellan bis zu 6 Millimetern reduziert den eingebetteten Kohlenstoff und die Frachtkosten pro Quadratmeter, was die Exportwettbewerbsfähigkeit in Nordamerika unterstützt und die Strukturlasten bei Sanierungen verringert. Fortschreitende öffentliche Beschaffungsnormen begünstigen Porzellankollektionen mit produktspezifischen EPDs, und spanische Hersteller verfügen über umfangreiche Verifizierungsportfolios unter akkreditierten Systemen. Glasierte Keramik bleibt bei Wandanwendungen relevant, wo dekorative Oberflächen und Preisziele dominieren, während unglasierte technische Fliesen sich auf industrielle und hochabrasive Umgebungen konzentrieren.

Modulare Systeme stärken die Rolle von Porzellan als Komplettlösung, da vorgefertigte Fassadenpaneele thermische, akustische und bewegungskontrollierende Funktionen integrieren, um die Baustellenzeit zu verkürzen. Strukturierte Oberflächen und Durchfärbung halten Rutschhemmung und Ästhetik über die gesamte Nutzungsdauer konsistent, was Spezifikationen in stark frequentierten Verkehrs- und Einzelhandelskorridoren untermauert. Digitaldruck verringert den Kostenunterschied für fotorealistische Holz- und Steinoptiken auf Porzellanformaten, was den anhaltenden Mixwechsel weg von Standard-Glaswandkacheln in höherwertigen Bereichen vorantreibt. Preissensible Segmente bevorzugen in ausgewählten Regionen weiterhin konventionelle glasierte Keramik, was eine mehrstufige Versorgungsstruktur innerhalb des Marktes für Keramikfliesen in Spanien aufrechterhält.

Nach Anwendung: Boden bleibt Kernbereich, Wand gewinnt durch Fassadeninnovation

Bodenbeläge machten 2025 72,10 % der Nachfrage aus, verankert durch normbedingte Rutschhemmungsanforderungen in Nass- und stark frequentierten Bereichen sowie durch die Abriebfestigkeit und Langlebigkeit des Materials in langlebigen Einrichtungen. CTE DB-SUA erfordert Klasse 2 für die meisten Innenzirkulationsbereiche und Klasse 3 für Außenrampen, was Bodenspezifikationen in öffentlichen und gewerblichen Bereichen auf texturiertes Porzellan konzentriert. Sanierungsprogramme im älteren Wohnungsbestand steigern das Volumen des Bodenaustauschs, während Verkehrsknotenpunkte strenge Reibungs- und Verschleißschwellenwerte für Haftpflicht und Betriebskontinuität aufrechterhalten. Wandanwendungen wachsen bis 2031 mit einer CAGR von 4,31 %, unterstützt durch hinterlüftete Fassaden und fotokatalytische Beschichtungen, die zu Luftqualitätszielen beitragen und die Wartungshäufigkeit reduzieren.

Großformatige Wandplatten reduzieren Fugen und das Risiko von Wassereintritt, was die Akzeptanz in Hochhauswohngebäuden und Unternehmenshauptsitzen mit periodischen Fassadenreinigungszyklen erhöht. Exportorientierte Wandlinien profitieren von Kapazitätserweiterungen und Prozessintensivierung bei dünnen Platten, was die Vorlaufzeiten für spezifikationsgetriebene Projekte verkürzt. Dachbeläge bleiben eine Nischenanwendung an Kulturdenkmälern, wo keramische Profile mit geschützter Ästhetik übereinstimmen, während moderne Systeme aus Gewichts- und Montagegründen auf Membranen oder Metall setzen. Dokumentierte EPDs und Reibungswerte erscheinen zunehmend als Voraussetzungen in öffentlichen Ausschreibungen für Boden- und Wandpakete, was inländische Lieferanten mit sofort herunterladbaren technischen Unterlagen begünstigt.

Nach Endnutzer: Wohnbereich führt, Gewerbe diversifiziert

Der Wohnbereich machte 2025 60,70 % der Nachfrage aus und wird bis 2031 voraussichtlich mit einer CAGR von 4,49 % wachsen, da alternder Wohnungsbestand, Hygienepräferenzen und Anreize für energetische Sanierungen die Renovierungszyklen in Küche und Bad erhöhen. Vorschriften zur Innenraumluftqualität gemäß nationaler Regulierung stärken VOC-freie und leicht zu reinigende Oberflächen in bewohnten Räumen, und Porzellan erfüllt diese Anforderungen mit minimalem Wartungsaufwand. Demografische und Erbschaftsdynamiken lenken Ausgaben in vielen Provinzen in Richtung Sanierung statt Umzug, und die Langlebigkeit und Brandschutzleistung von Fliesen stärken ihre Rolle beim langfristigen Vermögenswert. Im gewerblichen Bereich haben Gastgewerbe und Einzelhandel markengetriebene Renovierungspläne wieder aufgenommen, die Rutschhemmung und Reinigbarkeit mit koordinierten Boden-Wand-Konzepten betonen.

Gesundheitseinrichtungen benötigen bakteriostatische Oberflächen, die nach EN ISO 22196 validiert sind, und antibakterielle Keramiklösungen bieten dokumentierte Leistung für Infektionskontrollstandards. Bildungs- und öffentliche Gebäude unterliegen Budgetobergrenzen, müssen jedoch nichtbrennbare Oberflächenanforderungen erfüllen, was keramische Wandverkleidungen in Zirkulations- und Versammlungsbereichen unterstützt. Verkehrsknotenpunkte schreiben hohe Reibungs- und Verschleißklassen vor und bevorzugen Materialien mit reproduzierbarer Leistung über große Flächen, was Porzellan in der Kernpalette hält. Der Markt für Keramikfliesen in Spanien profitiert weiterhin von der Breite institutioneller Anwendungen, bei denen Normkonformität, EPD-Verfügbarkeit und lange Nutzungsdauer anfängliche Preisunterschiede überwiegen.

Nach Bautyp: Renovierung überholt Neubau

Neubauten machten 2025 67,40 % der Nachfrage aus, während Renovierungs- und Ersatzprojekte voraussichtlich mit einer CAGR von 4,96 % wachsen werden, was politische und demografische Kräfte widerspiegelt, die Upgrades bestehender Häuser und Gebäude begünstigen. Energieleistungsvorschriften und Lebenszyklusrechnung verlagern Projektumfänge in Richtung Gebäudehüllenverbesserungen, Badraumkonfigurationen und Barrierefreiheitsupgrades, bei denen Porzellan rutschhemmende, nicht poröse Oberflächen bietet. Öffentliche Mittel im Rahmen des Aufbau- und Resilienzplans priorisieren Stadterneuerung und energetische Sanierungen, was Ausschreibungen in Produktkategorien mit nachweisbarer Umweltleistung lenkt. Renovierungszyklen verlaufen auch mit weniger Genehmigungshürden als Neubauten, was die Vorlaufzeit von der Vergabe bis zur Installation verkürzt und Lieferanten mit schnellen Muster-zu-Bestellung-Prozessen belohnt.

Der Neubauschwung hält in Wachstumskorridoren wie der Region Madrid an und bleibt ein Anker für Vertriebsnetze, die direkten Auftragnehmerverkauf mit Fachhandel kombinieren. Vorgefertigte Fassadensysteme liefern Planungssicherheit, und keramische Module ermöglichen wiederholbare Montage mit integrierten Bewegungs- und Entwässerungslösungen. Der Markt für Keramikfliesen in Spanien profitiert von beiden Strömen, da größere Neubauprojekte modulare Verkleidungen einsetzen, während Renovierungsprojekte dünnwandige Formate verwenden, um strukturelle Eingriffe zu vermeiden. Da Kodexaktualisierungen die Wärmedurchgangsgrenzwerte verschärfen, werden keramische Regenschirmsysteme in Kombination mit mineralischer Dämmung für normkonforme Fassaden zentral bleiben, was den Wert EPD-dokumentierter Baugruppen unterstreicht.

Nach Vertriebskanal: Online stört, Fachhandel passt sich an

Fachgeschäfte für Fliesen und Naturstein hielten 2025 23,53 % des Vertriebs und fungieren weiterhin als Designberatungszentren mit hybriden Modellen, die kuratierte Bemusterung und E-Commerce-Erfüllung kombinieren. Der Online-Einzelhandel verzeichnet das schnellste Wachstum mit einer CAGR von 5,34 %, da Hersteller und Händler nun vollständige technische Dokumentation, EPD-Downloads und Echtzeit-Verfügbarkeit über digitale Portale anbieten. Direktverkäufe an Auftragnehmer bleiben der größte Einzelkanal bei projektbasierten Aufträgen, da Mengenrabatte und etablierte Kreditkonditionen mit den Cashflow-Strukturen der Bauunternehmen übereinstimmen. Heimwerkermärkte konzentrieren sich auf heimwerkerfreundliche Keramiksortimente, stoßen jedoch dort an Grenzen, wo Abdichtung und Untergrundvorbereitung Fachleute aus der Keramikfliesenbranche in Spanien erfordern.

B2B-Plattformen und Herstellerportale beschleunigen die Auswahl durch Visualisierung und Musterversand, was Spezifikationszyklen sowohl bei Wohn- als auch bei kleinen Gewerbeprojekten verkürzt. Öffentliche Ausschreibungen erfordern ISO- und EPD-Dokumentation, die Online-Kanäle sofort präsentieren können, was die Zeit für die Beschaffung von Papierbescheinigungen und Prüfberichten reduziert. Fachgeschäfte behalten eine Rolle bei Boutique-Gastgewerbe- und Kulturdenkmalprojekten, bei denen individuelle Farben und Kleinserienproduktionen praktische technische Beratung erfordern. Der Markt für Keramikfliesen in Spanien ist daher mehrkanalig, wobei digitale Bequemlichkeit den Zugang verbessert und physische Beratungsräume in komplexen Spezifikationen Wert erhalten.

Geografische Analyse

Die Valencianische Gemeinschaft machte 2025 25,12 % des Volumens aus, unterstützt durch das dichte Cluster in Castellón, das Tonerdeeinträge, Fritten und Glasuren, Brennöfen und Logistik in einem kompakten Radius für eine effiziente Versorgung integriert. Diese Konzentration ermöglicht Just-in-time-Arbeitsabläufe und unterstützt die Exportskala, während Dekarbonisierungsinvestitionen und Elektrifizierungspiloten bestimmen, welche Anlagen eine hohe Auslastung aufrechterhalten. Regionale Innovationszuschüsse im Jahr 2025 unterstützten die Digitalisierung von KMU und Wasserstoffpiloten, obwohl das Ausmaß des sektoralen Investitionsbedarfs bedeutet, dass große Gruppen bei Elektrifizierung und Prozessänderungen schneller voranschreiten. Die regionale Nachfrage profitiert von Küstensanierungsprogrammen, die Korrosion und Barrierefreiheit in älteren Mehrfamilienhäusern angehen, wo Rutschhemmung und Wassertoleranz entscheidend sind.

Die Region Madrid wird bis 2031 voraussichtlich mit 4,74 % wachsen, da neue Genehmigungen, Büro-zu-Wohnumwandlungen und einkommensstarke Nachfrage in zentralen Stadtteilen Premium-Fliesenspezifikationen in Kernprojekte ziehen. Die öffentliche Beschaffung für Operación Campamento erfordert Materialien mit geringem eingebettetem Kohlenstoff und verifizierten Lebenszyklusdaten, sodass Projekte die Vorteile inländischer Hersteller mit akkreditierten EPDs stärken. Katalonien trägt einen bedeutenden Anteil bei und verzeichnet weiterhin stetiges Wachstum, da Gastgewerberenovierungen und städtische Sanierungspolitiken den Einsatz hinterlüfteter Fassaden und rutschgeprüfter Innenoberflächen ausweiten. Andalusien ist episodischen Dürrebeschränkungen ausgesetzt, die Baupläne in Küstenzonen straffen, sodass Projekte mit wassersparenden Baupraktiken und Vorfertigung vorhersehbarer voranschreiten.

Andere Regionen, darunter das Baskenland, Galicien, Kastilien-León und Murcia, tragen diversifizierte Nachfrage mit kommunalen Sanierungen, Bodenbelagsupgrades in der Lebensmittelverarbeitung und öffentlichen Gebäudeprogrammen bei, die nichtbrennbare, hygienische Oberflächen vorschreiben. Logistikzugang, Akkreditierungserwartungen und Normendurchsetzung prägen lokale Mischungen, und die Rutschhemmungsstandards der Madrider Metro für Bahnsteige veranschaulichen, wie große öffentliche Auftraggeber Volumen auf vorzertifizierte Keramiklinien lenken. Der Vergleich der wichtigsten Geografien zeigt, dass Binnenregionen Marktanteile gewinnen, da Renovierungsintensität und institutionelle Ausgaben langsamere Neubauaktivitäten in gesättigten Kernbereichen ausgleichen, was die Kundenbasis für den Markt für Keramikfliesen in Spanien verbreitert.

Wettbewerbslandschaft

Die fünf größten Hersteller kontrollieren fast die Hälfte der inländischen Kapazität, doch der Wettbewerb bleibt in Premium-, Mittelklasse- und Standardsegmenten aktiv, da EPD-Abdeckung, Normkonformität und modulare Lösungen zu Eintrittskarten werden. Die strategische Differenzierung konzentriert sich auf Geschwindigkeit und Nachhaltigkeit, sodass Kurzserien-Digitaldruck und Dünnplatten-Plattenlinien die Vorlaufzeiten verkürzen und gleichzeitig individuelle Designs für designgetriebene Projekte ermöglichen. Elektrifizierung und alternative Kraftstoffe definieren die Widerstandsfähigkeit gegenüber Kohlenstoffkosten, und der erste vollständig elektrische Brennofen, der mit erneuerbarem Strom betrieben wird, demonstriert einen Weg zu null Scope-1-Emissionen auf ausgewählten Linien.

Die vertikale Integration in Fassaden und Installationssysteme schöpft Wert über Fliesen hinaus, und modulare Einheiten mit integrierter Dämmung und Entwässerung verkürzen die Baustellenzeit und zentralisieren die Dokumentation. Patentaktivitäten unterstreichen Material- und Prozessinnovationen, einschließlich Wasserstoffverbrennung und fotokatalytischer Glasuren, die die Oberflächensauberkeit unter UV-Einwirkung aufrechterhalten. Die Exportleistung hängt von verifizierten Umweltnachweisen und Rutschhemmungsleistung ab, die nordamerikanische Standards erfüllen, was Spaniens Premium-Positionierung in renovierungsorientierten Kanälen unterstützt.

Digitale Kanäle intensivieren die Preistransparenz für Mittelklasseprodukte, und inländische Marken reagieren mit Servicepaketen, schneller Bemusterung und klarem EPD-Zugang, um Aufpreise zu rechtfertigen. Auslastungs- und Investitionsdisziplin bleiben entscheidend, da Energiekosten und EU-ETS-Exposition die Hürde für Brennofensanierungen und Prozessänderungen erhöhen. Der Markt für Keramikfliesen in Spanien belohnt weiterhin Lieferanten, die nachweisbare Nachhaltigkeit, normkonforme Leistung und zuverlässige Vorlaufzeiten für inländische Ausschreibungen und Exportkunden kombinieren.

Marktführer der Keramikfliesenbranche in Spanien

Pamesa Cerámica

Porcelanosa Grupo

Grupo STN

Baldocer

Keraben Grupo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Pamesa Group meldete für 2024 einen Vorsteuergewinn von 114 Millionen EUR, was einer fünffachen Steigerung gegenüber dem Vorjahr entspricht. Dieser Gewinn entsprach 10,1 % des Umsatzes.

- Februar 2025: Tile of Spain (ASCER) startete die Initiative „Time of Spain”, um kollektive und individuelle Herstellerpromotionen unter einer Marke zu vereinen, wobei die Bemühungen von Februar bis März 2026 konzentriert werden, um die globale Sichtbarkeit in wichtigen Kalenderperioden zu verbessern.

- Februar 2025: Cevisama 2025 wurde mit einem starken Fokus auf „Made in Europe” neu positioniert und präsentierte 403 Aussteller, von denen 96 % aus Europa stammten. Die Veranstaltung verlagerte sich in Richtung des Vertragsbereichs und zeigte eine Hotel-Cevisama-Installation.

Berichtsumfang des Marktes für Keramikfliesen in Spanien

Der Bericht umfasst eine vollständige Hintergrundanalyse des spanischen Keramikfliesenmarktes, einschließlich einer Bewertung des übergeordneten Marktes, aufkommender Trends in den Segmenten und regionalen Märkten sowie wesentlicher Veränderungen in der Marktdynamik und einem Marktüberblick. Der Bericht bietet auch eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an verschiedenen wichtigen Punkten in der Wertschöpfungskette gesammelt wurden.

Der spanische Keramikfliesenmarkt ist nach Produkt, Anwendung, Bautyp und Endnutzer segmentiert. Nach Produkt ist der Markt in glasierte, Porzellan-, kratzfeste und andere Produkte unterteilt. Nach Anwendung ist der Markt in Bodenfliesen, Wandfliesen und andere Anwendungen unterteilt. Nach Bautyp ist der Markt in Neubau, Ersatz und Renovierung unterteilt. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbe unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Markt für Keramikfliesen in Spanien in Wert (USD) für alle oben genannten Segmente.

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fachgeschäfte für Fliesen und Naturstein |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktvertrieb an Auftragnehmer |

| Valencianische Gemeinschaft |

| Katalonien |

| Andalusien |

| Region Madrid |

| Sonstige Regionen |

| Nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachgeschäfte für Fliesen und Naturstein | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Valencianische Gemeinschaft | |

| Katalonien | ||

| Andalusien | ||

| Region Madrid | ||

| Sonstige Regionen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Keramikfliesen in Spanien derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für Keramikfliesen in Spanien betrug 2026 1,31 Milliarden USD und wird bis 2031 voraussichtlich 1,59 Milliarden USD bei einer CAGR von 3,95 % erreichen.

Welcher Produkttyp führt die Nachfrage in Spanien an?

Porzellan führte 2025 mit einem Anteil von 68,14 %, unterstützt durch dünnwandige Formate, EPD-Verfügbarkeit sowie starke Rutschhemmungs- und Brandschutzleistung für normgetriebene Projekte.

Wo ist das Wachstum geografisch innerhalb Spaniens am schnellsten?

Die Region Madrid ist das am schnellsten wachsende Hauptgebiet mit einer CAGR-Prognose von 4,74 % bis 2031, unterstützt durch Umwandlungen und öffentliche Beschaffung, die kohlenstoffarme Fliesen bevorzugt.

Welches Endnutzersegment treibt das Volumen heute an?

Der Wohnbereich machte 2025 60,70 % aus und wird voraussichtlich das Wachstum aufgrund von Hygienepräferenzen und energetischen Sanierungen in alternden Häusern anführen.

Wie prägen regulatorische Trends die Produktauswahl?

CTE-DB-SUA-Rutschhemmungsschwellenwerte und A1-Brandschutzanforderungen lenken Spezifikationen in Richtung strukturiertem Porzellan und hinterlüfteten keramischen Fassaden mit veröffentlichten EPDs.

Welche Strategien helfen spanischen Marken, gegen kostengünstige Importe zu konkurrieren?

Verifizierte EPDs, dünnwandiges Porzellan, digitale Kurzserienanpassung und modulare Fassadensysteme helfen dabei, den Wert zu verteidigen und die Gesamtinstallationskosten im Markt für Keramikfliesen in Spanien zu senken.

Seite zuletzt aktualisiert am: