Größe und Marktanteil des brasilianischen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

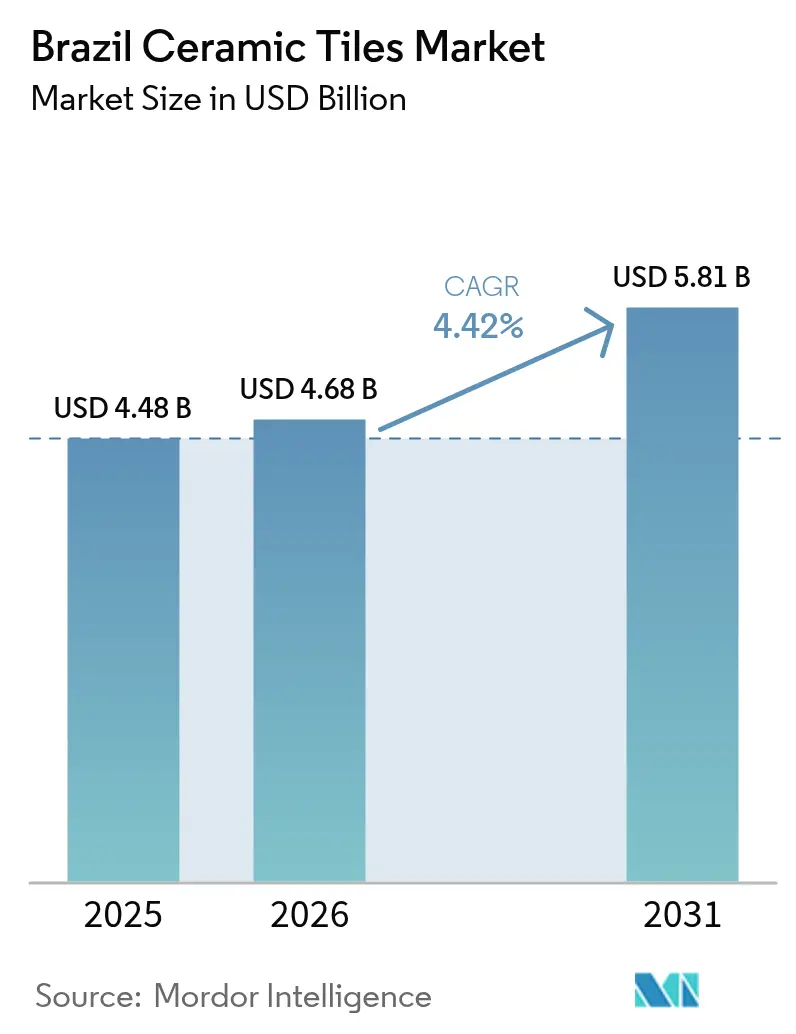

| Marktgröße im Basisjahr (2025) | 4.48 Milliarden US-Dollar |

| Marktgröße (2026) | 4.68 Milliarden US-Dollar |

| Marktgröße (2031) | 5.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Keramikfliesenmarkts von Mordor Intelligence

Die Größe des brasilianischen Keramikfliesenmarkts wird für 2025 auf USD 4,48 Milliarden, für 2026 auf USD 4,68 Milliarden und bis 2031 auf USD 5,81 Milliarden prognostiziert, mit einer CAGR von 4,42 % von 2026 bis 2031. Die Dynamik im brasilianischen Keramikfliesenmarkt wird durch öffentliche Wohnungsbauaufträge gestützt, die ein Basisvolumen sichern, durch die schnellere Einführung großformatiger Feinsteinzeugfliesen, die den Preis-Mix anheben, sowie durch einen besseren Zugang zu freien Erdgasverträgen, die die Brennkosten in wichtigen Clustern senken. Der Produktwechsel hin zu rektifizierten Formaten und dünnen Platten verbessert die Verlegegeschwindigkeit und reduziert den Fugenunterhalt, was die Wettbewerbsposition von Feinsteinzeug in Renovierungszyklen stärkt. Die laufende Migration zu freien Gasverträgen half Keramikherstellern, 2024 Molekülpreissenkungen von 5–7 % zu erzielen, was die Nutzungsflexibilität in den Hubs São Paulo und Santa Catarina verbesserte, die den brasilianischen Keramikfliesenmarkt verankern. Die Bauindikatoren drehten nach oben, da die Zementmengen im ersten Quartal 2025 um 5,9 % gegenüber dem Vorjahr stiegen, obwohl der Schuldendienst der Haushalte bei nahezu 48 % des verfügbaren Einkommens liegt und diskretionäre Renovierungen einschränkt.

Wichtigste Erkenntnisse des Berichts

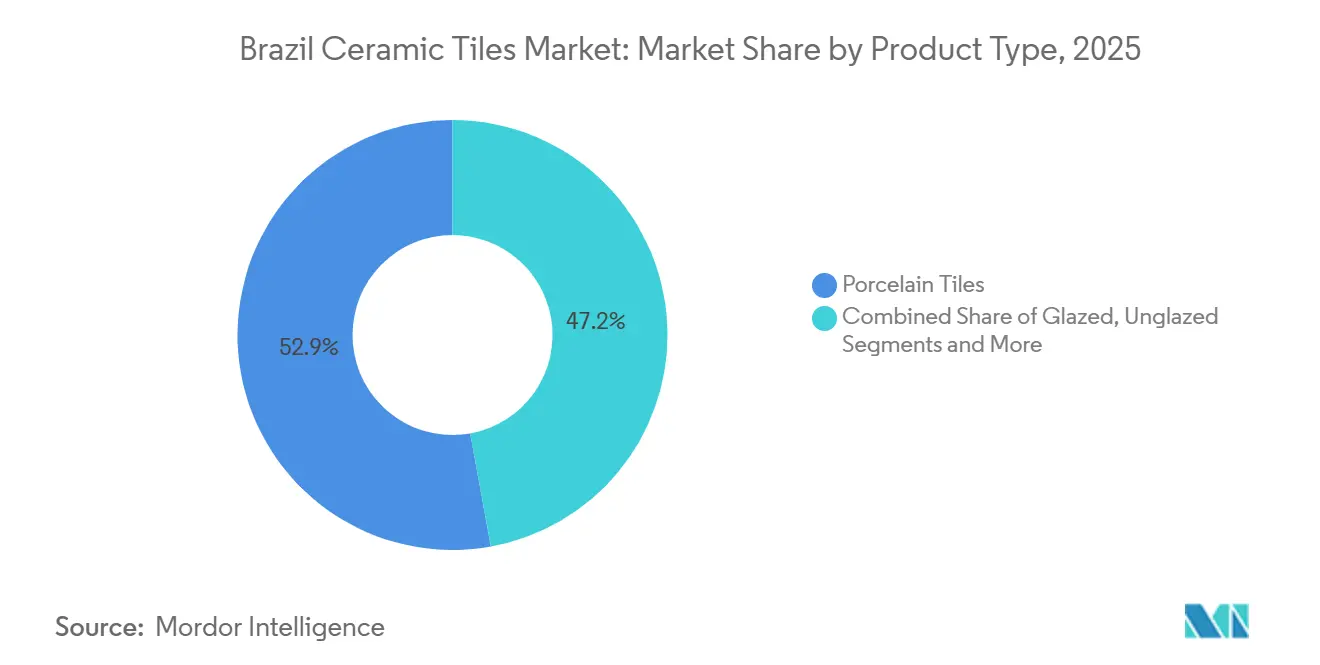

- Nach Produkttyp führten Feinsteinzeugfliesen mit einem Umsatzanteil von 52,85 % im Jahr 2025, während Mosaikfliesen bis 2031 mit einer CAGR von 4,73 % wachsen sollen.

- Nach Anwendung entfiel auf die Bodennutzung 2025 ein Anteil von 62,12 %, und der Dachbereich soll bis 2031 mit einer CAGR von 4,68 % wachsen.

- Nach Endnutzer hielten gewerbliche Projekte 2025 einen Volumenanteil von 60,41 %, während die Wohnraumnachfrage mit einer CAGR von 5,52 % bis 2031 das höchste Wachstum verzeichnet.

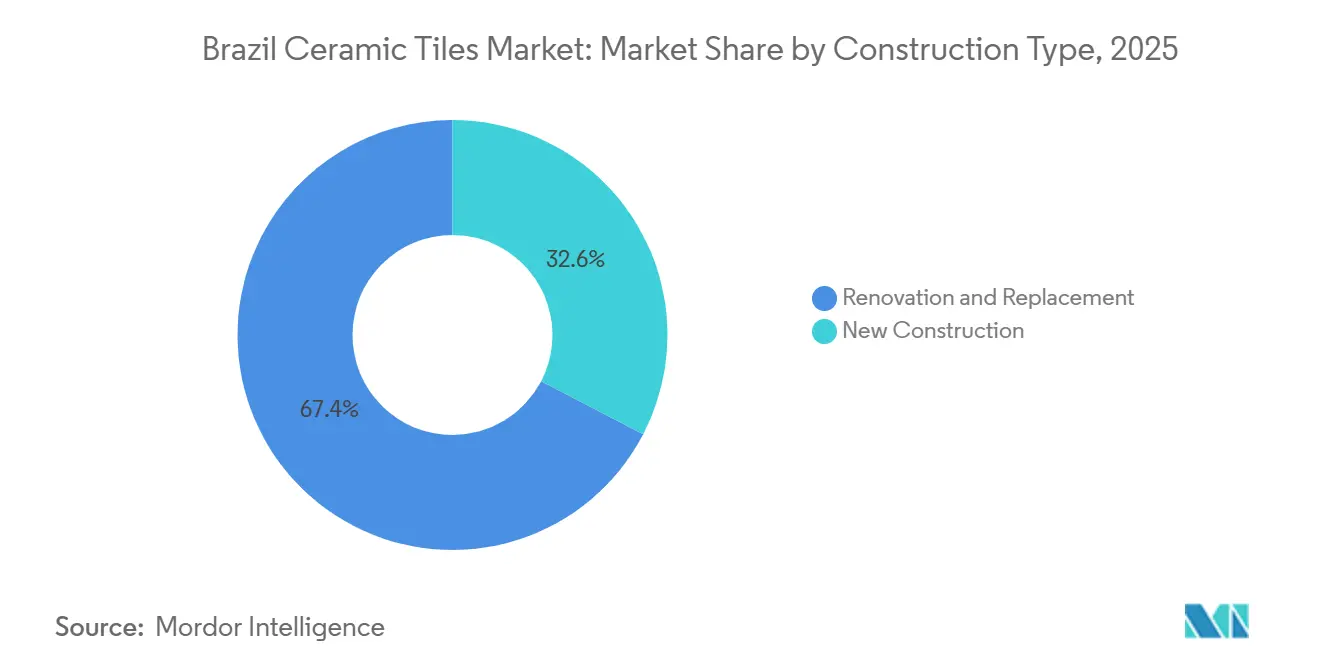

- Nach Bautyp dominierte Renovierung und Ersatz 2025 mit einem Anteil von 67,36 %, während Neubau mit einer CAGR von 5,03 % bis 2031 voranschreitet.

- Nach Vertriebskanal erfassten Heimwerker- und Baumärkte 39,54 % der Verteilung im Jahr 2025, und der Online-Einzelhandel expandiert mit einer CAGR von 6,82 % bis 2031.

- Nach Geografie entfiel auf die Region Südosten 2025 ein Anteil von 40,60 %, während der Nordosten mit einer CAGR von 5,28 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Keramikfliesenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgaben des Wohnungsbauprogramms 2026–2031 steigern die Nachfrage nach erschwinglichen Fliesen | +1.2% | National, mit Schwerpunkt in Südosten und Nordosten | Langfristig (≥ 4 Jahre) |

| Schneller Wechsel zu großformatigem Feinsteinzeug und gesinterten Oberflächen | +0.8% | Global, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Normalisierung der Energiekosten verbessert die Anlagenauslastung | +0.6% | National, erhebliche Auswirkungen auf die Cluster in São Paulo und Santa Catarina | Kurzfristig (≤ 2 Jahre) |

| Lockerung von Krediten und Renovierungsfinanzierungen unterstützt Ersatz in der Mitte des Zyklus | +0.5% | National, insbesondere Mittelklassesegmente in Südosten und Süden | Mittelfristig (2–4 Jahre) |

| Öffentliche Gesundheits-/Sanitärbauten im Norden/Nordosten erfordern hygienische Oberflächen | +0.5% | Norden und Nordosten, Ausstrahlungseffekte auf kommunale Projekte im ganzen Land | Langfristig (≥ 4 Jahre) |

| Omnichannel-Flieseneinzelhandel und Franchise-Expansion in Städte im Landesinneren | +0.4% | National, Ballungsräume und Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgaben des Wohnungsbauprogramms 2026–2031 steigern die Nachfrage nach erschwinglichen Fliesen

Das Programm Minha Casa Minha Vida legte für 2025 budgetierte Mittel fest und zielte bis 2026 auf bis zu 2 Millionen vertraglich vereinbarte Wohneinheiten ab, unterstützt durch höhere förderfähige Immobiliengrenzen, die Feinsteinzeugspezifikationen in städtischen Projekten begünstigen. Staatliche Maßnahmen zur Wiederaufnahme ins Stocken geratener Wohneinheiten schufen kurzfristiges Volumen, das sich durch keramische Lieferketten und Verlegenetzwerke fortpflanzt. Diese öffentliche Pipeline unterstützt stabile Fabrikauslastungsraten im brasilianischen Keramikfliesenmarkt und hilft Herstellern, Brennofenpläne und Beschaffung mit weniger Leerzeiten zu planen. Beschaffungsrahmen verlangen zunehmend zertifiziertes Feinsteinzeug mit niedriger Porosität für Nassbereiche, was konforme Hersteller begünstigt, die Absorptionsschwellenwerte in kommunalen Vorschriften und Ausschreibungsvorqualifikationen erfüllen[1]Centro Cerâmico do Brasil, "Programas de Certificação e Ensaios para Revestimentos Cerâmicos," Centro Cerâmico do Brasil, ccb.org.br . Der Zugang zu akkreditierten Programmen des Centro Cerâmico do Brasil eröffnet auch Möglichkeiten für Aufpreise bei öffentlichen Ausschreibungen, bei denen Lebenszyklusleistung und Hygienestandards bewertet werden.

Schneller Wechsel zu großformatigem Feinsteinzeug und gesinterten Oberflächen

Im Januar 2025 hob Mohawk Brazil eine Digitaldrucklinie hervor, die 100 Meter pro Minute leisten kann und den Designdurchsatz sowie die Reaktionsfähigkeit auf Architektenanfragen nach fotorealistischen Oberflächen verbessert. Der Übergang von kleinen Altformaten zu großformatigem Feinsteinzeug und dünnen Platten reduziert sichtbare Fugen und beschleunigt die Verlegung, was im brasilianischen Keramikfliesenmarkt bei engen Projektzeitplänen Anklang findet. Dexcos Industrie-4.0-Anlage in Botucatu trat mit erheblicher installierter Kapazität in das Segment gesinterter Steine ein und positioniert die Gruppe für die Bedienung von Arbeitsplatten und Fassaden, die Maßhaltigkeit und UV-Beständigkeit erfordern. Die Bestandsökonomie verschiebt sich ebenfalls, da Händler rektifizierte großformatige Lagereinheiten bevorzugen, die die Handhabung vereinfachen und die Regalproduktivität steigern, was Lieferanten ermöglicht, gemischte Paletten und einheitliche Kaliber zu versenden. Hygieneerwartungen, die sich nach der Pandemie gebildet haben, verstärken die Plattenadoption, da weniger Fugen die Reinigungswahrnehmung verbessern, während antimikrobielle Glasuroptionen in Gesundheits- und Gastronomiebauten zusätzlichen Wert bieten.

Normalisierung der Energiekosten verbessert die Anlagenauslastung

Erdgas macht einen großen Anteil der Keramikproduktionskosten aus, und die Hersteller weiteten ihre Beteiligung am freien Gasmarkt aus, um Energieeinsätze zu senken und die Nutzungsflexibilität zu verbessern. Im Jahr 2024 verhandelten mehrere Hersteller Freimarkt-Gaslieferungen mit internationalen und regionalen Vermarktern und berichteten von Molekülpreissenkungen von 5–7 %, die den Brennofenbetrieb in wichtigen Clustern stabilisierten[2]ABEGÁS Newsroom, "Contratos de Gás Livre por Setor Industrial," ABEGÁS, abegas.org.br . Branchendaten zeigen, dass vertraglich vereinbarte Mengen und die Anzahl freier Kunden bis 2025 zunahmen, was einen strukturellen Wandel hin zu kürzeren Energieverträgen und einer reaktionsfähigeren Kapazitätsplanung im brasilianischen Keramikfliesenmarkt unterstützt. Die Agenda „Gás para Empregar” zielt durch Anpassungen in Verarbeitung und Transport auf niedrigere industrielle Endgaspreise ab – ein politischer Vektor, der die Kostenkurven der Keramik verbessern würde, wenn er vollständig umgesetzt wird. Auch Anlagenaufrüstungen sind wichtig, da Abwärmerückgewinnung und Prozessstandardisierung schnelle Amortisationszeiten liefern, einschließlich täglicher Gaseinsparungen, die in jüngsten Wirkungsberichten einer großen multinationalen Keramikgruppe dokumentiert wurden.

Öffentliche Gesundheits-/Sanitärbauten im Norden/Nordosten erfordern hygienische Oberflächen

Öffentliche Ausschreibungen in den Bereichen Sanitär und Gesundheitswesen betonen zertifizierte Oberflächen mit niedriger Porosität für Langlebigkeit und Hygiene, was Spezifikationen auf Feinsteinzeugformate lenkt, die kommunale Standards erfüllen. In Städten, in denen Einrichtungsaufrüstungen laufen, fordern Beschaffungsdokumente zunehmend antimikrobielle Oberflächen und Fliesen mit niedriger Absorption, um Wartungsrisiken zu reduzieren. Technische ABNT-Normen zu Leistung und Abrieb informieren die Produktauswahl für Korridore, Stationen und Nassbereiche und erhöhen die Anforderungen an die Konformität im brasilianischen Keramikfliesenmarkt. Projektträger und Stadtbehörden übernehmen Materialprüfungen, die sich an Lebenszyklus- und Innenraumqualitätsbenchmarks orientieren, was Lieferanten belohnt, die Drittparteidokumentation veröffentlichen. Regionale Hersteller mit nahe gelegenen Fabriken in den nordöstlichen Bundesstaaten können Frachtbelastungen reduzieren und die Wettbewerbsfähigkeit bei kommunalen Ausschreibungen verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgaspreise und Dekarbonisierungs-Investitionsbelastung | -0.9% | National, schwerwiegende Auswirkungen auf energieintensive Hersteller | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Kreditkosten und langsamere Hypothekenbildung | -0.7% | National, insbesondere mittlere Einkommenssegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Logistik- und Tonabbau-Genehmigungsengpässe in bestimmten Regionen | -0.6% | Norden und Nordosten, mit Frachtaufschlägen von 18–22 % über dem Südosten | Langfristig (≥ 4 Jahre) |

| Substitution durch LVT/SPC und andere elastische Bodenbeläge | -0.4% | National, gehobenes Wohnsegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Erdgaspreise und Dekarbonisierungs-Investitionsbelastung

Erdgas bleibt ein großer Inputkostenfaktor in der Keramikherstellung, und Preisschwankungen belasten die Margen, insbesondere dort, wo Brennzyklen energieintensiv und kontinuierlich sind. Während die Freimarktverträge für mehrere Hersteller Molekülersparnisse brachten, erfordert die Volatilität weiterhin Absicherung und kürzere Vereinbarungen, die die langfristige Planbarkeit im brasilianischen Keramikfliesenmarkt einschränken können. Politische Bemühungen zielen darauf ab, die Gesamtindustriegaspreise durch Anpassungen der Verarbeitungs- und Transporttarife zu senken, doch können sich Reformzeitpläne verlängern, was die vollständige Kostenentlastung verzögert. Kapital wird auch benötigt, um bevorstehende Umwelt- und Produktsicherheitsvorschriften zu erfüllen, einschließlich Neuformulierungen, die sich an VOC-armen Zielen und Grenzwerten für gefährliche Stoffe orientieren. Investitionen in Abwärmerückgewinnung und Prozessoptimierung liefern schnelle Amortisationszeiten und ermöglichen den Zugang zu Ausschreibungen mit Grünkreditkriterien, aber die Vorabbelastung kann für kleinere regionale Akteure erheblich sein.

Substitution durch LVT/SPC und andere elastische Bodenbeläge

Vinylprodukte mit Starrkern befinden sich bis 2031 auf einem schnelleren Wachstumspfad, angetrieben durch wasserdichte Leistung und schnelle Verlegung, die zeitlich eingeschränkte Renovierer in städtischen Zentren anspricht. Da SPC-Mischungen im Einzelhandel Marktanteile gewinnen, verteilen Ausstellungsräume Regalfläche und Werbebudgets um, was den Wettbewerbsdruck auf mittelpreisige und einsteigerfreundliche Keramikfliesen im brasilianischen Keramikfliesenmarkt erhöht. Einige Keramikhersteller haben Infrastruktur umgewidmet, um SPC-Linien zu betreiben, was Lieferzeiten verkürzt und die Abhängigkeit von Importen in einem defensiven Schritt zur Erhaltung von Kanalbeziehungen reduziert. Rohstoffinvestitionen in die regionale Harzkette und Verpackungseinsätze unterstützen die Verfügbarkeit elastischer Bodenbeläge, was die Wettbewerbslatte für keramische Wertversprechen hoch hält. Keramikführer kontern mit antimikrobiellen Glasuren und verbesserten Oberflächentechnologien, obwohl diese Verbesserungen die Stückkosten erhöhen können und bei preissensitiver Nachfrage in Renovierungszyklen auf Widerstand stoßen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mosaikfliesen erzielen Designaufschläge

Feinsteinzeugfliesen hielten 2025 einen Marktanteil von 52,85 % im brasilianischen Keramikfliesenmarkt, gestützt durch Fleckenbeständigkeit, Festigkeit entsprechend BIa-Klassifikationen und Tintenstrahlfortschritte, die Stein- und Holzoptiken zu zugänglichen Preisen liefern. Mosaikfliesen sollen bis 2031 mit einer CAGR von 4,73 % das schnellste Wachstum verzeichnen, da Designer sie für Pools, Akzente und Küchenrückwände spezifizieren, wo Musterung die Zahlungsbereitschaft im brasilianischen Keramikfliesenmarkt steigert. Glasierte Keramik behält eine wichtige Rolle in preissensitiven Projekten, während unglasierte Formate in Logistik, Gewerbeküchen und Verkehrszonen verbleiben, die Abriebbeständigkeit über Oberflächeneffekte stellen. Die Produktdifferenzierung weitet sich aus, da großformatige Platten, dünnere Körper und strukturierte Oberflächen die Anwendungsfälle von Böden und Wänden auf Fassaden und Arbeitsplatten erweitern. Die brasilianische Keramikfliesenindustrie nutzt auch Produktstandardisierung, um Abfall und Kraftstoffverbrauch zu reduzieren und Raum für Designerneuerungen in Jahreskollektionen zu schaffen.

Bei führenden Marken ist sichtbare Innovation erkennbar, die den Mix stärkt. Elianes Portfolio 2025 umfasste Marmor- und Holzoptiklinien für Renovierungs- und Gewerbeanwendungen über nationale Kanäle. Ausgewählte Hersteller veröffentlichen Lebenszyklusdokumentation und ISO-17889-1-Dokumentation, um grüne Beschaffungsschwellen zu erfüllen, was den Zugang zu kommunalen Projekten erweitert, die Hygiene- und VOC-Kriterien einschließen[3]Marazzi Group Sustainability Office, "ESG Report 2024," Marazzi Group, marazzigroup.com . Die Markteinführungen von Grupo Fragnani auf großen Fachmessen und die wachsende installierte Kapazität bestätigen den Vorstoß in große Formate und hochwertige Oberflächen im brasilianischen Keramikfliesenmarkt. Die Größe des brasilianischen Keramikfliesenmarkts für Mosaik- und Dekorlinien soll bis 2031 mit einer mittleren einstelligen CAGR wachsen, wobei designreiche Merkmale in Hotellerie, gehobenen Wohnimmobilien und Wellnessbereichen gut funktionieren.

Nach Anwendung: Dachbereich gewinnt Schwung bei Sanitärbauten

Bodenanwendungen machten 2025 62,12 % der Nachfrage aus und spiegeln die Präferenz für langlebige, wartungsarme Oberflächen in Wohntürmen, Einzelhandel und institutionellen Korridoren im brasilianischen Keramikfliesenmarkt wider. Die Dachkategorie soll mit einer CAGR von 4,68 % wachsen, da Sanitär- und Gesundheitsprojekte Fliesen auf Dächern, Reservoirs und Terminalstrukturen spezifizieren, die UV- und Feuchtigkeitsleistung benötigen, was die Diversifizierung über traditionelle Böden und Wände hinaus unterstützt. Wandverkleidungen bleiben Standard in Badezimmern und Lebensmittelzubereitungsbereichen, wo Feinsteinzeug mit niedriger Porosität hilft, Feuchtigkeitseindringen und Fleckenbildung unter kommunalen Vorschriften zu begrenzen. Gesundheits- und Bildungseinrichtungen spezifizieren weiterhin antimikrobielle Oberflächen und leicht zu reinigende Flächen, um den Betrieb mit post-pandemischen Hygieneprotokollen in Einklang zu bringen. Der brasilianische Keramikfliesenmarkt profitiert auch vom Wachstum in gewerblichen Verkehrsknotenpunkten, wo Rutschfestigkeit und tiefe Abriebbeständigkeit unter geltenden ABNT-Normen obligatorisch sind.

Hersteller passen Produktmerkmale an anwendungsspezifische Anforderungen an, einschließlich höherer Reibungsoberflächen für Terrassen und Dächer sowie rektifizierter Kanten für durchgehende Bodenflächen in gehobenen Einzelhandelsgeschäften. Digitaldruck expandiert weiterhin in Holzton- und Steinoptik-Varianten für Wandverkleidungen in Hotellerie und Mehrfamilienhäusern, was die Preis-Mix-Resilienz unterstützt. Die Zertifizierung durch das Centro Cerâmico do Brasil validiert Leistungsansprüche zu Wasseraufnahme und Strukturintegrität, eine Anforderung in vielen öffentlichen Ausschreibungen, bei denen Feinsteinzeugformate Nasszonen dominieren. Energieeffizienz-Nachrüstungen wie Abwärmerückgewinnung aus Brennofenlinien senken den Gasverbrauch und helfen Lieferanten, anwendungsspezifische Preispunkte im brasilianischen Keramikfliesenmarkt wettbewerbsfähig zu halten. Die Größe des brasilianischen Keramikfliesenmarkts für Dach- und spezialisierte infrastrukturbezogene Verwendungen ist positioniert, um mit geplanten Sanitär- und Mobilitätsaufrüstungen im Prognosezeitraum zu wachsen.

Nach Endnutzer: Wohnsegment reitet auf der Subventionswelle

Gewerbliche Projekte hielten 2025 einen Anteil von 60,41 %, umfassend Hotellerie, Einzelhandel, Gesundheitswesen, Bildung und Transit, wo Langlebigkeit und Hygiene die Auswahl im brasilianischen Keramikfliesenmarkt bestimmen. Der Wohnbereich ist auf dem Weg zu einer schnelleren CAGR von 5,52 % bis 2031, getragen von öffentlichen Wohnungsbaupipelines, die Feinsteinzeugoberflächen in städtischen Projekten priorisieren, und einem stetigen Rhythmus von Ersatz in der Mitte des Zyklus. Da Programmregeln und Ausschreibungsvorlagen konforme Formate mit niedriger Porosität in Nasszonen bevorzugen, wird Feinsteinzeug zum Standard in Badezimmern und Küchen innerhalb geförderter Segmente. Produktsicherheitsstandards wie NSF/ANSI 51 in lebensmittelberührenden Bereichen und ISO-17889-1-Nachhaltigkeitsbewertung sind in gewerblichen Spezifikationen häufiger anzutreffen, was Hersteller dazu veranlasst, unterstützende Dokumentation über Produktlinien hinweg zu veröffentlichen. Der brasilianische Keramikfliesenmarkt profitiert auch von Hotelleriedesignzyklen, die großformatige, naturinspirierte Oberflächen verlangen, die starke Margen erzielen.

In gewerblichen Umgebungen verlassen sich Transit- und Gesundheitseinrichtungen auf rutschfeste Texturen mit quantifizierter Reibungsleistung sowie auf tiefe Abrieb- und chemische Beständigkeit entsprechend ABNT-NBR-ISO-10545-Normen. Wohnraumersatz bleibt ein großes und stabiles Nachfragepolster, unterstützt durch Visualisierungstools, die Hausbesitzern helfen, Muster und Formate aus der Ferne vor dem Ausstellungsraumbesuch auszuwählen. Förderprogramme, die durch Arbeitnehmerfonds und zinsbegrenzte Instrumente gestützt werden, unterstützen weiterhin Sozialwohnungspipelines, die Material in nationalem Maßstab verbrauchen und Fabrikauslastung sowie Logistikflüsse aufrechterhalten. Die Größe des brasilianischen Keramikfliesenmarkts für Wohnraumrenovierungsprojekte soll bis 2031 stabil bleiben, da digitale Einzelhandelskanäle und Omnichannel-Erfüllung Auswahl und Lieferung über große Einzugsgebiete vereinfachen.

Nach Bautyp: Renovierungsdominanz spiegelt Marktreife wider

Renovierung und Ersatz dominierten 2025 mit einem Anteil von 67,36 % und spiegeln einen reifen Gebäudebestand und die Attraktivität schneller, wertsteigernder Renovierungen in städtischen Haushalten im brasilianischen Keramikfliesenmarkt wider. Neubau wird mit einer CAGR von 5,03 % prognostiziert, angetrieben durch öffentliche Wohnungsbauverträge und institutionelle Projekte mit klaren Ausbauplanvorlagen, die Feinsteinzeugverwendung in Nassbereichen standardisieren. Die schnellere Zykluszeit von Renovierungen eignet sich für agile Bestandsmodelle und gemischte Palettenlieferungen, die Umschläge verbessern und das Umlaufvermögen für Händler senken. Hersteller, die Größen und Stärken harmonisieren, reduzieren Bruch und Rohstoffverbrauch, was sich in schärferen Preispunkten und verbesserter Verfügbarkeit für Renovierungs- und Neubaufristen niederschlagen kann. Die Einhaltung von ABNT-Wasseraufnahmenormen und dokumentierter Feuchtigkeitsausdehnungsleistung reduziert das Versagensrisiko in Altbauten, was das Verbrauchervertrauen in Renovierungsprojekte stärkt.

Renovierungsaktivitäten profitieren von Omnichannel-Entdeckung und AR-Designvorschauen, die Auswahlreibung reduzieren und Kaufentscheidungen bei digital-affinen Haushalten beschleunigen. In institutionellen Neubauten betten Ausschreibungspakete Lebenszyklus- und Hygienebewertungen ein, die Feinsteinzeug, antimikrobielle Oberflächen und rektifizierte Formate als Basisspezifikationen im brasilianischen Keramikfliesenmarkt etablieren. Dokumentierte Chemikalien, die auf VOC-arme Schwellenwerte ausgerichtet sind, und Prozessoffenlegungen, die mit ISO 17889-1 übereinstimmen, stärken Angebote in Städten, die grün zertifizierte Materialien priorisieren. Die Größe des brasilianischen Keramikfliesenmarkts für Neubaunachfrage soll von Projektpipelines in Gesundheit, Sanitär und Bildung profitieren, wenn Finanzierungsmeilensteine erreicht und Standortmobilisierungen voranschreiten. Im Prognosehorizont bleibt Renovierung der größere Anteil, aber der Neubauanteil wächst stetig, da Finanzierungsrahmen und Akkreditierungswege reifen.

Nach Vertriebskanal: Online-Einzelhandel gewinnt Marktanteile, da Heimwerkermarkt wächst

Heimwerker- und Baumärkte erfassten 2025 39,54 % des Vertriebs und nutzten Bodenausstellungen und sofortige Verfügbarkeit für eine taktile, designorientierte Kategorie im brasilianischen Keramikfliesenmarkt. Der Online-Einzelhandel schreitet bis 2031 mit einer CAGR von 6,82 % voran, unterstützt durch Augmented-Reality-Tools und Konfiguratoren, die die Erkundung zu Hause vor Ausstellungsraumbesuchen oder Click-and-Collect-Abholungen ermöglichen. Spezialisierte Fliesen- und Steingeschäfte bleiben für Architekten- und Auftragnehmerberatungen unverzichtbar, einschließlich Untergrundvorbereitung, Fugenauswahl und Normenkonformität. Direktvertriebskanäle helfen dabei, Spezifikationen früh in gewerblichen Ausschreibungen festzulegen, was die Fabrikplanung stabilisiert und das Einzelhandelsrisiko für Hersteller mit ausgewogenen Portfolios reduziert.

Franchisenetzwerke erweitern die Reichweite in Städte im Landesinneren und nutzen zentralisiertes Marketing und lokale Lagerhaltung, um Renovierungsausgaben dort zu erfassen, wo Großflächenformate weniger verbreitet sind. Flaggschiff-Ausstellungsräume, die physische Produktinteraktion und digitale Tools kombinieren, senken die Kosten der letzten Meile und konsolidieren Premiumverkäufe in stark frequentierten Korridoren des brasilianischen Keramikfliesenmarkts. Exportorientierte Akteure ergänzen inländische Kanäle durch Händlerbeziehungen im Ausland, obwohl dieser Weg eine sorgfältige Verwaltung von Fracht und Normenausrichtung erfordert. Die Online-Veröffentlichung von Drittpartei-Zertifizierungen und Umweltdokumentation hilft Produkten, in Projektsuchen aufzutauchen, die nach Nachhaltigkeits- und Hygienekriterien filtern. Die Größe des brasilianischen Keramikfliesenmarkts für online-getriebene Verkäufe soll wachsen, da datenreiche Produktseiten, API-integrierte Bestandstransparenz und reibungslose Rückgaben die Verbrauchererwartungen erfüllen, die durch andere Kategorien langlebiger Güter geprägt wurden.

Geografische Analyse

Der Südosten hielt 2025 einen Marktanteil von 40,60 % im brasilianischen Keramikfliesenmarkt, verankert durch den Santa-Gertrudes-Cluster in São Paulo und eine höhere Haushaltskaufkraft, die die Einführung von großformatigem Feinsteinzeug und gesintertem Stein unterstützt. Die Nähe der Region zum Hafen Santos erleichtert Exportlieferungen, obwohl Staus die Wartezeiten der Schiffe verlängern und die Planung von Exportprogrammen erschweren können. Hersteller im Südosten weiteten die Freimarkt-Gasverträge bis Anfang 2025 aus und erzielten Molekülpreiseinsparungen von 5–7 % sowie verbesserte Brennofenauslastungsflexibilität. Smart-Factory-Initiativen, einschließlich Abwärmerückgewinnung und Materialstandardisierung, positionieren lokale Werke für die Qualifikation für grün zertifizierte kommunale Ausschreibungen im brasilianischen Keramikfliesenmarkt. Zertifizierungsunterstützung durch das CCB ist in der Region leicht zugänglich, was Konformitätsarbeiten beschleunigt und die Ausschreibungsteilnahme unterstützt.

Der Nordosten ist mit einer CAGR von 5,28 % bis 2031 die am schnellsten wachsende Region, unterstützt durch Hotelinvestitionen sowie öffentliche Gesundheits- und Sanitärprojekte, die auf Feinsteinzeug mit niedriger Porosität und antimikrobielle Glasuren in sensiblen Bereichen setzen. Lokale Fertigungsanlagen senken Frachtkosten und Lieferzeiten für öffentliche Ausschreibungen, einschließlich einer nachhaltigen Anlage in Alagoas, die für die Versorgung inländischer und Exportmärkte mit verbesserter Logistik konzipiert ist[4]Portobello Corporate Communications, "Unidade Sustentável em Alagoas," Portobello, portobello.com.br . Frachtaufschläge gegenüber dem Südosten erhöhen die Lieferkosten, aber die Nähe kompensiert einen Teil der Belastung für regional ansässige Werke im brasilianischen Keramikfliesenmarkt. Normen für Rutschfestigkeit und tiefe Abriebbeständigkeit leiten die Oberflächenauswahl in Verkehrsknotenpunkten und Bildungseinrichtungen in großen nordöstlichen Städten, was leistungsstärkere Formate unterstützt. Hygieneorientierte Spezifikationen in Gesundheitswesen und Sanitär stärken auch die Rolle von Feinsteinzeug und antimikrobiellen Oberflächen als Basisanforderungen.

Der Süden profitiert von einem tiefen Keramikerbe und einer qualifizierten Lieferantenbasis rund um Santa Catarina sowie vom Zugang zu Seewegen, die Internationalisierungsstrategien führender Marken ermöglichen. Prozessinnovationen, die industrielle Nebenprodukte als Teilersatz in Keramikformulierungen wiederverwenden, unterstützen Kostenkontrolle und Kohlenstoffziele im brasilianischen Keramikfliesenmarkt. Der Mittelwesten schreitet mit institutionellen Projekten voran, die wartungsarmes Feinsteinzeug spezifizieren und Gebäudeeigentümer ansprechen, die sich auf Lebenszykluskosten und Hygienezertifizierungen konzentrieren. Im Norden heben Infrastrukturaufrüstungen und Sozialprogramme die Nachfrage nach leicht zu verlegenden Oberflächen und langlebigem Feinsteinzeug in öffentlichen Gebäuden an, was die Reichweite der Kategorie über städtische Kernzentren hinaus erweitert. Regionsübergreifend wird die Größe des brasilianischen Keramikfliesenmarkts durch öffentliche Beschaffung gestützt, die Konformitäts-, Lebenszyklus- und Hygienekennzahlen neben dem Preis bewertet, was Hersteller begünstigt, die robuste Dokumentations- und Zertifizierungswege pflegen.

Wettbewerbslandschaft

Der brasilianische Keramikfliesenmarkt ist mäßig konzentriert, wobei die fünf größten Hersteller 2025 schätzungsweise 50–60 % des nationalen Umsatzes ausmachen, was noch bedeutenden Raum für regionale Spezialisten und designorientierte Herausforderer lässt [Vom Nutzer bereitgestellte Marktkonzentrationsdaten]. Mohawk Industries hat durch Akquisitionen in Brasilien den größten Fußabdruck aufgebaut und Produkterneuerungszyklen mit einer Hochgeschwindigkeits-Digitaldrucklinie beschleunigt, die die Designagilität bei hochwertigem Feinsteinzeug verbessert. Eliane und Elizabeth verbessern den US-Kanalzugang durch Gruppenvertrieb, während inländische Betriebe Formate standardisieren, um Abfall und Kraftstoffverbrauch zu reduzieren. Portobello's Industriebasis und Markennetzwerk unterstützen Omnichannel-Strategien und regionale Versorgung für Projekte in nordöstlichen Bundesstaaten. Der brasilianische Keramikfliesenmarkt zeichnet sich durch agile mittelgroße Unternehmen aus, die frühzeitig auf freie Gasverträge umgestiegen sind und Molekülersparnisse und Flexibilität erzielt haben, die die Auslastungsraten ohne lange Bindungen verbesserten.

Der Kategoriewettbewerb erstreckt sich auch auf angrenzende Oberflächen. Dexco trat mit einer Industrie-4.0-Anlage in den gesinterten Stein ein und eröffnete einen Flaggschiff-Ausstellungsraum, um digitales Design mit persönlicher Kuration für Premiumprojekte im brasilianischen Keramikfliesenmarkt zu integrieren. Einige Keramikhersteller richteten SPC-Linien ein, um Marktanteile zu verteidigen, während Starrkern-Vinyl expandiert, Lieferzeiten kurz zu halten und Kanalbeziehungen mit Einzelhandelspartnern zu stärken. Zertifizierung ist ein wichtiges Differenzierungsmerkmal bei öffentlichen Ausschreibungen, wobei CCB-Programme und ISO-17889-1-Dokumentation den Zugang zu Ausschreibungen öffnen, die Lebenszyklus- und Hygieneleistung gewichten. Hersteller investieren auch in Wasserrecycling, Verpackungsreduzierung und geschlossene Kreislaufprozesse, um sich für Grünkredite in der kommunalen Beschaffung zu qualifizieren und das Profil nachhaltiger Lagereinheiten zu stärken.

Ausführungsschwerpunkte umfassen digitale Betriebe, Nachhaltigkeit und Marktreichweite im brasilianischen Keramikfliesenmarkt. Prozessstandardisierung hat bei führenden Gruppen bereits Materialabfall und Kraftstoffverbrauch reduziert und Kostenpositionen sowie Umweltkennzahlen gleichzeitig verbessert. Franchise-Expansion bringt Markenpräsenz in Städte der zweiten Ebene und Städte im Landesinneren, während datenreiche Produktinhalte und Echtzeit-Bestandstransparenz die digitale Auffindbarkeit und Konversion verbessern. Branchenrankings für Produktionsvolumina 2024 bestätigen Brasiliens globale Relevanz, und die Präsenz mehrerer lokaler Champions unterstützt Innovation und Exportentwicklung. Da Projektträger Zertifizierung, Hygiene und Lebenszyklusökonomie betonen, sind Lieferanten, die operative Agilität, Drittpartei-Validierungen und Omnichannel-Service kombinieren, positioniert, um die Kategorie zu übertreffen.

Marktführer der brasilianischen Keramikfliesenindustrie

Mohawk Brazil (Eliane + Elizabeth)

Cerâmica Carmelo Fior

Grupo Fragnani (Incefra, Incenor, Tecnogres)

Grupo Cedasa (Cedasa, Majopar, Vistabella, Lorenzza)

Portobello Grupo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cerâmica Carmelo Fior feierte sein 85-jähriges Jubiläum auf der Expo Revestir 2026 mit 25 neuen Produkten über sechs Marken, darunter großformatige Produkte mit kontrolliertem Glanz und Texturen sowie neue rektifizierte Wandverkleidungen für Wohn- und Gewerbeanwendungen. Die Markteinführungen zielten auf landesweite Verfügbarkeit ab und stärkten die technische Leistung für Ingenieurkanäle.

- Januar 2026: ANFACER veröffentlichte ein globales Ranking, das vier brasilianische Keramikfliesenhersteller basierend auf den Volumina von 2024 unter den weltweit führenden Herstellern platzierte und damit Brasiliens Führungsposition bei der Anzahl der wichtigsten Hersteller und das strategische Gewicht des Sektors in der nationalen Industrie bekräftigte.

- Juni 2025: Braskem schloss eine Polypropylenanlage mit 450.000 Tonnen in Texas ab, die die Harzverfügbarkeit für südamerikanische Verarbeiter unterstützt und die Versorgungsstabilität für Starrkern-Bodenbelagskomponenten verbessert, die von regionalen Herstellern verwendet werden, die sich in SPC-Linien diversifiziert haben.

- Mai 2025: Brasiliens Pavillon auf der Coverings 2025 generierte bedeutende neue Geschäfte und Pipeline-Möglichkeiten für teilnehmende Unternehmen und hob die Exportdynamik und den Wert koordinierter Förderung durch Anfacer und ApexBrasil hervor.

Berichtsumfang des brasilianischen Keramikfliesenmarkts

Keramikfliesen bestehen aus Sand, natürlichen Produkten und Tonen und werden nach dem Formen in einem Brennofen gebrannt. Keramikfliesen sind langlebig, wasser-, feuchtigkeits- und feuerbeständig und im Vergleich zu anderen Bodenbelagsprodukten günstig. Der Bericht umfasst eine vollständige Hintergrundanalyse des brasilianischen Keramikfliesenmarkts. Er beinhaltet eine Bewertung des übergeordneten Markts, aufkommende Trends in den Segmenten und regionalen Märkten sowie wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick. Der Bericht bietet auch eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an verschiedenen wichtigen Punkten in der Wertschöpfungskette gesammelt wurden.

Der brasilianische Keramikfliesenmarkt ist segmentiert nach Produkt (glasiert, Feinsteinzeug, kratzfest und andere Produkte), Anwendung (Bodenfliesen, Wandfliesen und andere Anwendungen), Bautyp (Neubau, Ersatz und Renovierung) und Endnutzer (Wohnbereich und Gewerbe). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Hotellerie (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Spezialisierte Fliesen- und Steingeschäfte |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktvertrieb an Auftragnehmer |

| Südosten |

| Süden |

| Nordosten |

| Mittelwesten |

| Norden |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Hotellerie (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Spezialisierte Fliesen- und Steingeschäfte | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Südosten | |

| Süden | ||

| Nordosten | ||

| Mittelwesten | ||

| Norden | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für den brasilianischen Keramikfliesenmarkt?

Die Größe des brasilianischen Keramikfliesenmarkts beträgt 2026 USD 4,68 Milliarden und soll bis 2031 bei einer CAGR von 4,42 % USD 5,81 Milliarden erreichen.

Welche Produktkategorie führt die Nachfrage im brasilianischen Fliesensektor an?

Feinsteinzeug führte 2025 mit einem Marktanteil von 52,85 % im brasilianischen Keramikfliesenmarkt, unterstützt durch niedrige Porosität, hohe Festigkeit und fortschrittliche Tintenstrahldesigns, die sowohl für Wohn- als auch für Gewerbeprojekte geeignet sind.

Welche Vertriebskanäle expandieren im brasilianischen Keramikfliesenmarkt am schnellsten?

Der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 6,82 %, unterstützt durch Augmented-Reality-Tools und Click-and-Collect-Modelle, die die Kosten der letzten Meile senken und gleichzeitig ein taktiles Ausstellungsraumerlebnis bewahren.

Welche Faktoren verbessern die Kostenwettbewerbsfähigkeit brasilianischer Fliesenhersteller?

Die Migration zum freien Erdgasmarkt lieferte 2024 Molekülpreissenkungen von 5–7 %, und Prozessaufrüstungen wie Abwärmerückgewinnung reduzierten den täglichen Gasverbrauch mit schnellen Amortisationszeiten, was zusammen die Auslastungsstabilität verbessert.

Welche Regionen zeigen bis 2031 die stärkste Dynamik für den brasilianischen Keramikfliesenmarkt?

Der Südosten bleibt mit einem Anteil von 40,60 % im Jahr 2025 der größte, während der Nordosten mit einer CAGR von 5,28 % auf Hotellerie- und öffentliche Gesundheitsprojektpipelines, die Feinsteinzeug mit niedriger Porosität spezifizieren, die am schnellsten wachsende Region ist.

Was ist die wichtigste Wettbewerbsbedrohung durch Ersatzmaterialien?

Starrkern-Vinyl expandiert aufgrund wasserdichter Leistung und schneller Verlegung rasch, was einige Keramikhersteller dazu veranlasst, Linien für SPC umzurüsten, um Marktanteile zu verteidigen, während antimikrobielle und Nachhaltigkeitsmerkmale bei Feinsteinzeug vorangetrieben werden.

Seite zuletzt aktualisiert am: