Marktgröße und Marktanteil der optischen Satellitenkommunikation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2030) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der optischen Satellitenkommunikation von Mordor Intelligence

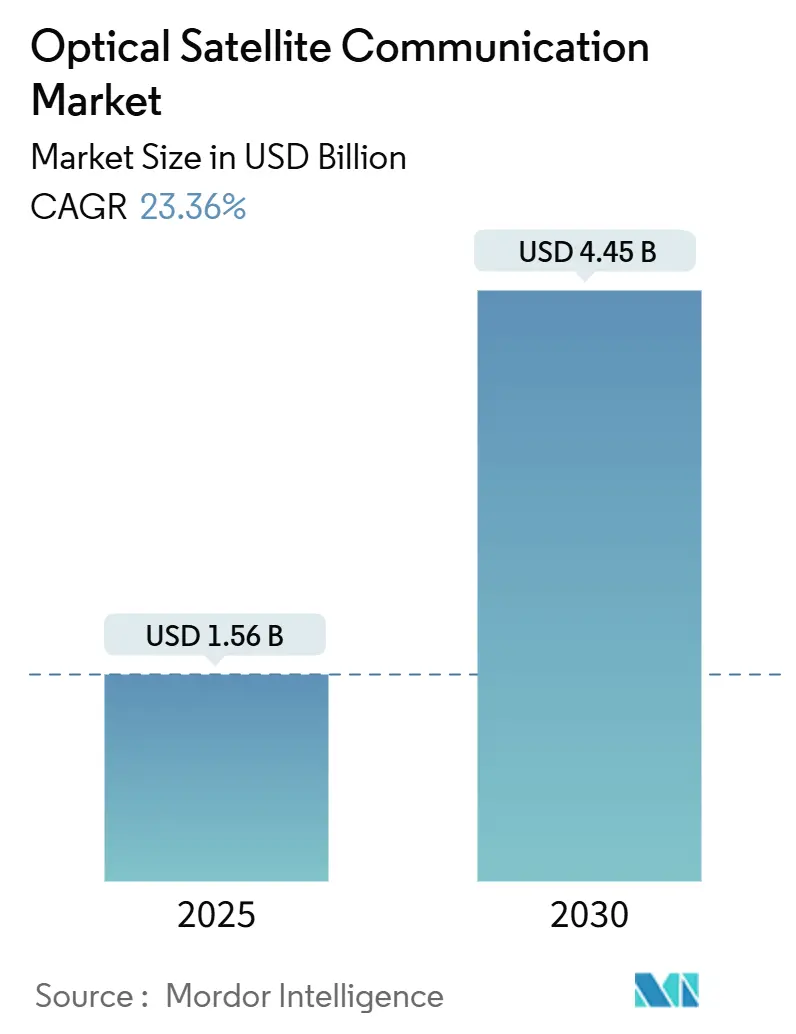

Die Marktgröße für optische Satellitenkommunikation beträgt im Jahr 2025 1,56 Milliarden USD und wird voraussichtlich bis 2030 auf 4,45 Milliarden USD anwachsen, mit einer CAGR von 23,36 %. Die Finanzierung laserbasierter Inter-Satelliten-Verbindungen, Konstellationen in niedrigen Erdumlaufbahnen (LEO) sowie die anhaltende Überlastung des Hochfrequenzspektrums treiben Betreiber hin zu weltraumtauglichen optischen Lösungen. US-amerikanische und alliierte Verteidigungsbehörden skalieren die Beschaffung quantenbereit er Laser-Terminals, um Netzwerke gegen Bedrohungen durch elektronische Kriegsführung zu härten. Chinas 100-Gbps-Demonstration von Weltraum zu Boden verdeutlicht das wettbewerbsfähige Tempo asiatischer Programme und unterstreicht den Durchsatzvorteil der Technologie gegenüber herkömmlichen HF-Verbindungen. Gleichzeitig erhöht die Lieferkettenbelastung bei Gallium und Germanium in Photonik-Qualität die Komponentenkosten und motiviert zur vertikalen Integration unter Satelliten-Hauptauftragnehmern. Insgesamt überschreitet der Markt für optische Satellitenkommunikation eine Schwelle, bei der Leistungs-, Regulierungs- und Sicherheitsvorteile die Kapitalprämie für Laser-Hardware überwiegen.

Wichtigste Erkenntnisse des Berichts

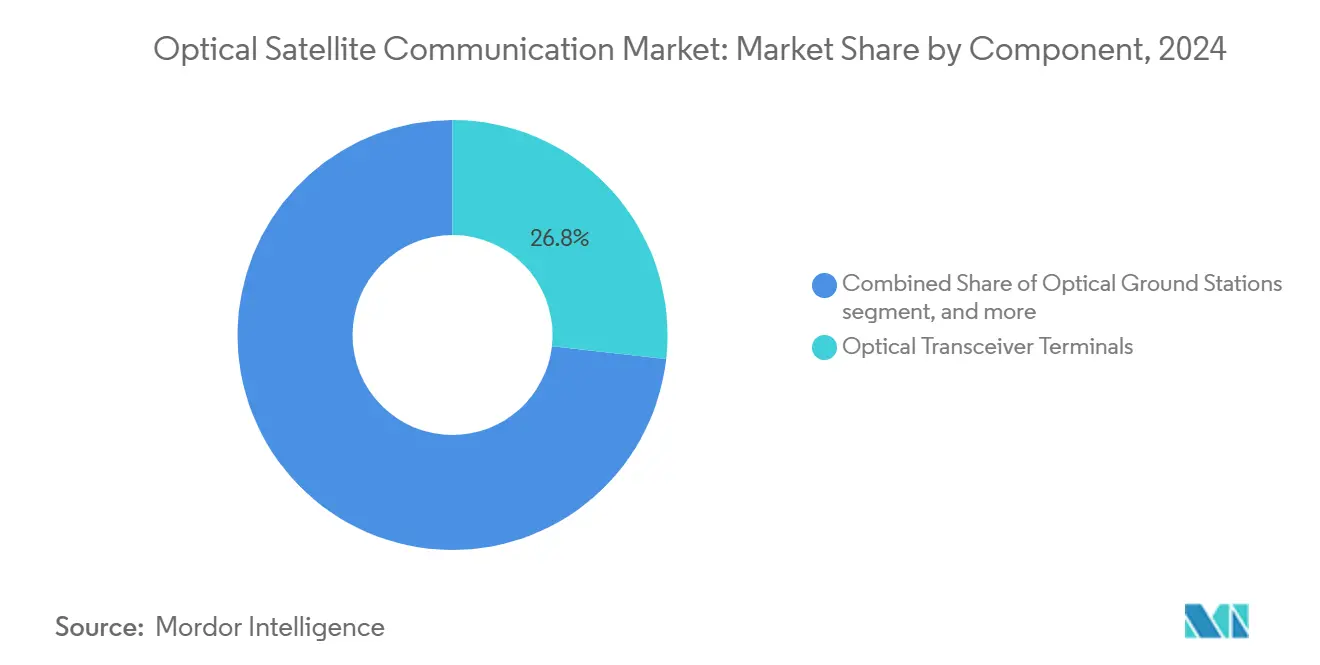

- Nach Komponente führten optische Transceiver-Terminals im Jahr 2024 mit einem Umsatzanteil von 26,78 %, während Strahllenkungs-Baugruppen bis 2030 eine CAGR von 26,76 % verzeichnen dürften.

- Nach Umlaufbahn hielten LEO-Plattformen im Jahr 2024 einen Marktanteil von 58,84 % am Markt für optische Satellitenkommunikation; hoch-elliptische und zislunare Umlaufbahnen expandieren bis 2030 mit einer CAGR von 24,43 %.

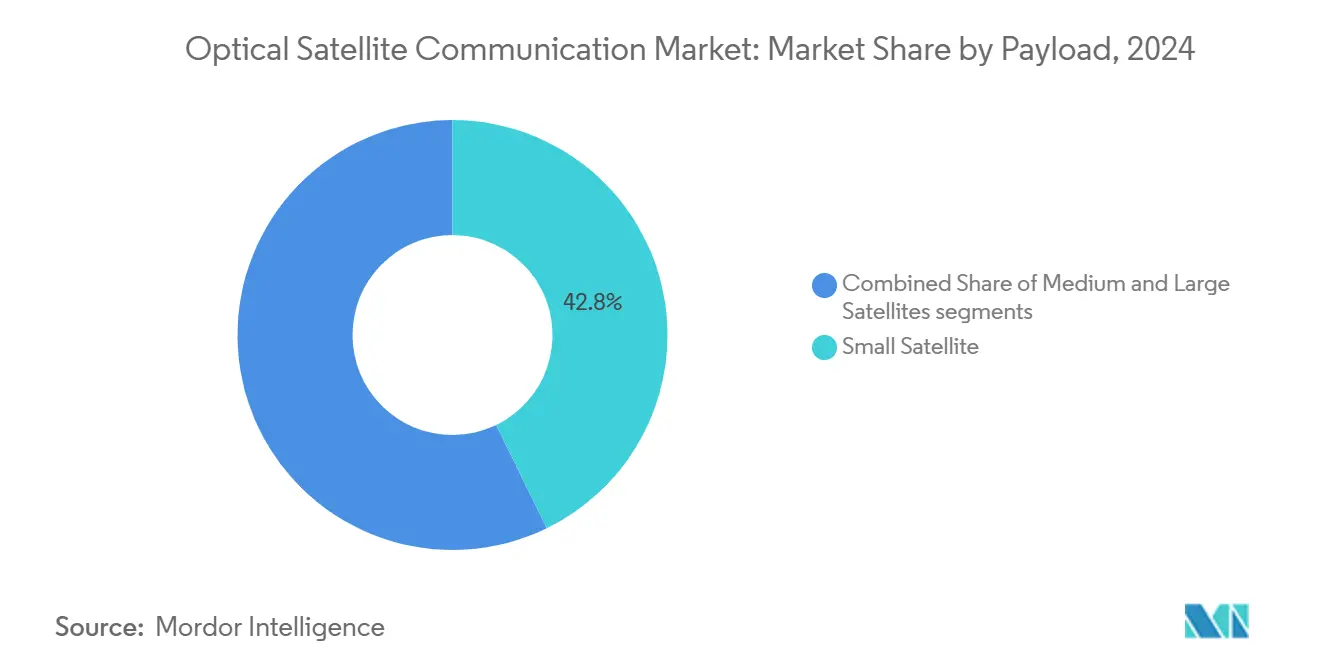

- Nach Nutzlast entfielen im Jahr 2024 42,78 % des Marktanteils für optische Satellitenkommunikation auf Kleinsatelliten; Mittelsatelliten werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 25,78 % wachsen.

- Nach Endnutzer kontrollierten Regierungs- und Verteidigungsprogramme im Jahr 2024 einen Anteil von 48,81 %, während akademische und wissenschaftliche Einrichtungen mit einer CAGR von 24,89 % das am schnellsten wachsende Segment darstellen.

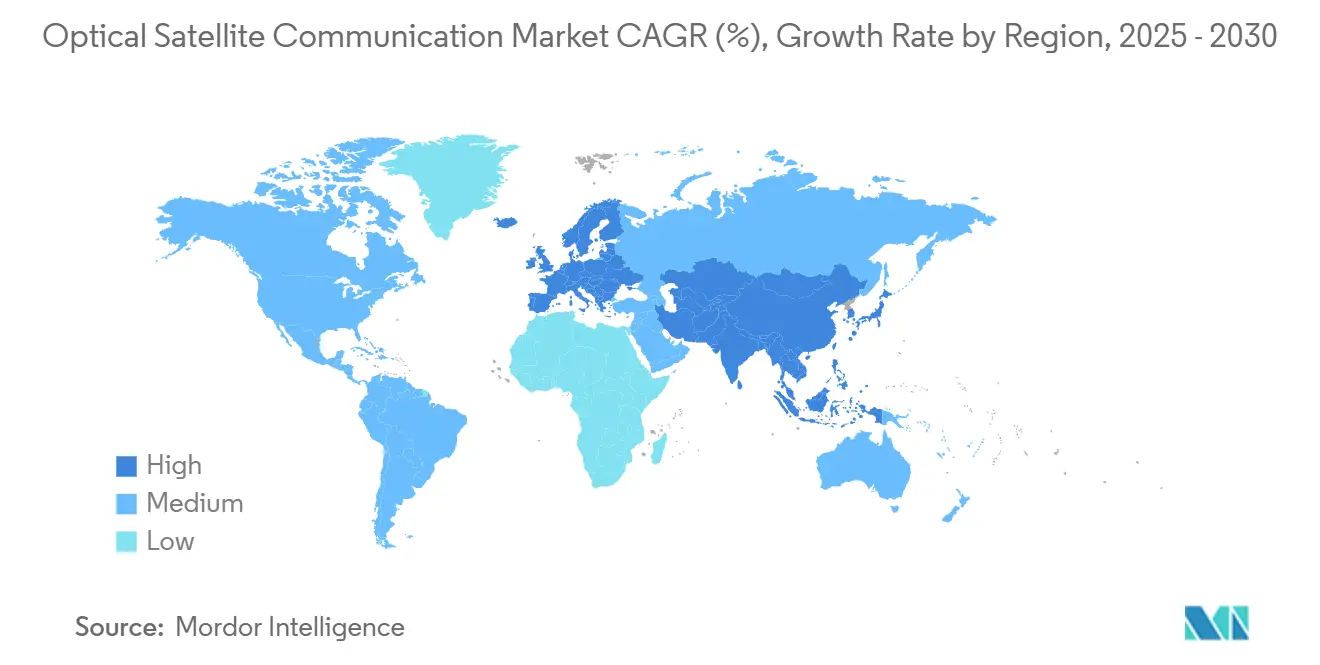

- Nach Geografie sicherte sich Nordamerika im Jahr 2024 einen Anteil von 26,65 %, doch für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 25,33 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für optische Satellitenkommunikation

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbreitung von LEO-Breitbandkonstellationen | +6.20% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochdurchsatzfähigen, sicheren Verbindungen | +4.80% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung in HF-Bändern | +3.90% | Global, insbesondere in dicht belegten Orbitalbereichen | Langfristig (≥ 4 Jahre) |

| Beschleunigung staatlicher Weltraumbudgets | +5.10% | Verteidigungssektoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Standardisierung optischer Inter-Satelliten-Terminals | +2.70% | Global, mit Führungsrolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quantenbereite Satellitenverbindungen (QKD-Nachfrage) | +1.80% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbreitung von LEO-Breitbandkonstellationen

Betreiber integrieren optische Inter-Satelliten-Verbindungen als kanonisches Rückgrat von LEO-Netzwerken, um die Abhängigkeit von terrestrischen Relaisketten zu eliminieren. SpaceX validierte die herstellerübergreifende Laser-Interoperabilität, indem Raumfahrzeuge von York Space Systems mit Starlink-Einheiten im Rahmen des Programms Proliferated Warfighter Space Architecture der US Space Development Agency verbunden wurden. Airbus erhielt einen Erweiterungsauftrag für 100 OneWeb-Satelliten, die mit optischen Basis-Terminals ausgeliefert werden, was signalisiert, dass Laserverbindungen vom Experiment zur Anforderung geworden sind. Der 1,3-Milliarden-USD-EchoStar-Vertrag von MDA Space – eine Konstellation mit über 100 Satelliten für direkte Gerätekommunikation – setzt auf optische Verbindungen für die Resilienz der Datenweiterleitung. Diese Verpflichtungen belegen eine klare Präferenz für Laser-Mesh-Netzwerke zur Erfüllung von Latenz-, Kapazitäts- und Autonomiezielen im Orbit.

Nachfrage nach hochdurchsatzfähigen, sicheren Verbindungen

Militärische und Geheimdienstbehörden betrachten die optische Technologie als den vielversprechendsten Weg zu störresistenten Kommunikationsverbindungen mit geringer Abfangwahrscheinlichkeit. L3Harris Technologies, Inc. gewann 89,4 Millionen USD im Rahmen der Initiative Defense Experimentation Using Commercial Space Internet, um laserfähige Terminals für Luftplattformen bereitzustellen. Die NATO-Evaluierung des litauischen POLARIS-Systems, verbunden mit der Quantenschlüsselverteilungsmission von Thales Alenia Space, veranschaulicht, wie Verteidigungskäufer hohe Datenraten mit quantensicherer Verschlüsselung kombinieren. Schmale Strahlbreite, das Fehlen von HF-Emissionen und der integrierte Quantenschlüsselaustausch bieten ein differenziertes Sicherheitsprofil, das herkömmliche Ka-Band-Verbindungen nicht erreichen können, und machen Optik zur bevorzugten Architektur für umkämpfte Einsatzgebiete.

Spektrumüberlastung in HF-Bändern

Da Tausende von Kleinsatelliten Frequenzzuteilungen im Ka- und Ku-Band beantragen, sind die Koordinationsfenster der Internationalen Fernmeldeunion langwierig und streitanfällig geworden. Die HydRON-Initiative der Europäischen Weltraumorganisation schlägt ein vollständig optisches Relaynetzwerk vor, um die Spektrumlizenzierung zu umgehen und glasfaserähnliche Kapazitäten aus dem Orbit bereitzustellen. Das Beratende Komitee für Weltraumdatensysteme (CCSDS) schließt die Finalisierung kreuzkompatib ler optischer Verbindungsschichtstandards ab, die es Satelliten ermöglichen, ohne nationale Spektrumanmeldungen zu betreiben und gleichzeitig die Interoperabilität zu wahren. Diese regulatorische Einfachheit und die hohe Trägerfrequenz positionieren die Laserkommunikation als pragmatische Lösung für die zunehmende HF-Überlastung.

Beschleunigung staatlicher Weltraumbudgets

Erkenntnisse aus den Kontingenzlagen in der Ukraine und im Südchinesischen Meer haben Verteidigungsministerien dazu veranlasst, Mittel für resiliente Weltraumkommunikation zu reservieren. Die US Space Force vergab 100 Millionen USD in Phase-2-Enterprise-Space-Terminal-Verträgen, aufgeteilt auf CACI, General Atomics und Viasat, zur Entwicklung von Prototypen für Laser-Querverbindungen jenseits der LEO.[1]US Space Force, „Space Laser Communication Terminal Phase 2,” ssc.spaceforce.mil Das Moonlight-Programm der Europäischen Weltraumorganisation finanziert zislunare optische Infrastruktur für eine dauerhafte Mondpräsenz und signalisiert behördenübergreifende Ausrichtung auf die Laseradoption.[2]Europäische Weltraumorganisation, „HydRON: Satelliten mit Lasern,” esa.int Staatliche Ausschreibungen schreiben optische Terminals zunehmend als nicht verhandelbar vor, was die Basisspezifikationen für jedes nach 2025 ausgeschriebene Raumfahrzeug anhebt.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Atmosphärische Dämpfung und Wolkenbedeckung | -2.80% | Global, mit stärkerem Einfluss in tropischen Regionen und Monsungebieten | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für weltraumtaugliche Laser-Terminals | -3.40% | Global, insbesondere kleinere Betreiber betreffend | Mittelfristig (2–4 Jahre) |

| Risiko der Sichtlinienunterbrechung durch Weltraumschrott | -1.90% | Global, konzentriert in stark frequentierten Orbitalbereichen | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Photonik-Qualitätsmaterialien | -2.10% | Global, mit akuten Auswirkungen in Regionen, die von chinesischen Materialien abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Atmosphärische Dämpfung und Wolkenbedeckung

Anhaltende Wolkenschichten in äquatorialen Regionen und Monsungebieten senken die Verfügbarkeit optischer Bodenstation-Verbindungen an manchen Tagen auf unter 30 % und gefährden Servicevereinbarungen. Safrans adaptives optisches Bodenterminal IRIS bekämpft Turbulenzen und Wolkenranddiffraktion, jedoch zu einem erhöhten Hardwarepreis.[3]Safran Group, „Safran revolutioniert die Weltraumkommunikation,” safran-group.com Tragbare Stationen wie TeraNet-3 ermöglichen eine schnelle Neupositionierung innerhalb von 48 Stunden, doch die Skalierung eines global wetterdiversifizierten Netzwerks erfordert Kapitalaufwendungen, die vergleichbare HF-Gateways weit übersteigen. Betreiber verfolgen daher hybride Architekturen: Optik für das Backbone und HF als Fallback, was die kurzfristigen Adoptionsraten dämpft.

Hohe Investitionskosten für weltraumtaugliche Laser-Terminals

Strahlungsgehärtete Laserdioden, Präzisionsgimbals und redundante Steuerelektronik treiben die Terminalpreise über 2 Millionen USD pro Einheit, was ressourcenbeschränkte CubeSat-Programme abschreckt. Honeywells modulares OISL zielt darauf ab, Kosten durch kommerzielle Standardphotonik zu senken, doch eine Preisparität mit Ka-Band-Transpondern ist vor 2028 unwahrscheinlich. Komponentenzertifizierungszyklen erstrecken sich auf 24 Monate und verlängern die Markteinführungszeit. Die Kapitalbelastung verstärkt einen zweigeteilten Markt: Premium-Verteidigungs- und Megakonstellationskäufer, die Kosten absorbieren können, und kleinere Betreiber, die die optische Einführung verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Transceiver treiben den aktuellen Umsatz

Optische Transceiver-Terminals hielten im Jahr 2024 26,78 % des Umsatzes, da sie Laserquellen, Detektoren und Steuerlogik in robuste, strahlungstolerante Gehäuse integrieren. Die Marktgröße für optische Satellitenkommunikation im Bereich Transceiver wird bis 2030 voraussichtlich 1,37 Milliarden USD erreichen, was breiten Konstellationsausrollungen folgt. Der Schwerpunkt verlagert sich auf agile Strahllenkungs-Baugruppen, die bis 2030 eine CAGR von 26,76 % erzielen dürften, dank Mehrfachapertur-Arrays, die mehrere Verbindungen gleichzeitig adressieren können. Die Integration photonischer integrierter Schaltkreise reduziert das Terminalvolumen um 40 % und erleichtert die Einführung von Mikrosatelliten. Anbieter wie MACOM bemusterieren 10–50-W-weltraumgehärtete optische Verstärker zur Unterstützung von Langstrecken-Geostationärverbindungen.

Zweitrangige Komponenten – optische Bodenstationen, Modems und Controller – konvergieren zu schlüsselfertigen „optischen Teleport”-Angeboten, die Teleskope, adaptive Optik und Cloud-Minderungssoftware unter Serviceverträgen bündeln. Die Interoperabilität mit CCSDS-Blue-Book-Wellenformen ermöglicht es Betreibern, Hardware verschiedener Anbieter zu mischen und dabei die Querverbindungskompatibilität zu wahren. Die Komponentenlandschaft wird sich voraussichtlich um vertikal integrierte Hauptauftragnehmer konsolidieren, die End-to-End-Leistung und Sicherheitskonformität garantieren können.

Nach Umlaufbahn: LEO-Dominanz mit zislunarem Wachstum

Der Marktanteil der optischen Satellitenkommunikation im LEO-Bereich lag 2024 bei 58,84 %, getrieben durch die Dichte von Breitbandsatelliten, die Zehntausende von Intrakonstellationsverbindungen erfordern. Kürzere Pfadverluste und geringere Zeiganforderungen senken sowohl Investitions- als auch Betriebskosten. Hoch-elliptische, mittlere Erd- und zislunare Umlaufbahnen repräsentieren derzeit nur 8 % der eingesetzten Verbindungen, werden jedoch voraussichtlich mit einer CAGR von 24,43 % expandieren, unterstützt durch NASAs Orion-O2O-System und die Moonlight-Datenrelais der Europäischen Weltraumorganisation.[4]NASA, „Orion Artemis II Optisches Kommunikationssystem,” nasa.gov Wie das EDRS Global der Europäischen Weltraumorganisation exemplarisch zeigt, erweitert die optische Interoperabilität zwischen LEO- und GEO-Relais den adressierbaren Markt auf wissenschaftliche Tiefraummissionen.

Anwendungsfälle in der geostationären Umlaufbahn drehen sich um Daten-Backhaul-Relais, die Bild- und IoT-Datenverkehr aus LEO-Netzen auslagern. Hybride LEO-GEO-Laserketten beseitigen Latenzengpässe, indem sie terrestrische Glasfaser-Backhaul und umkämpfte HF-Gateways vermeiden und damit souveräne Datenspeicherungsanforderungen erfüllen.

Nach Nutzlast: Kleinsatelliten führen, Mittelsatelliten beschleunigen

CubeSats und Mikrosatelliten zusammen machten 2024 42,78 % der ausgelieferten optischen Terminals aus, da ihre geringen Massebudgets mit kompakten Laserpaketen unter 3 kg übereinstimmen. Mittelsatelliten zwischen 250 und 1.000 kg werden jedoch voraussichtlich die schnellste CAGR von 25,78 % verzeichnen, da Betreiber auf höherdurchsatzfähige Busse migrieren, die doppelblendige optische Nutzlasten aufnehmen können. Bidirektionale Laserkommunikation, die von Spire über 5.000 km demonstriert wurde, validiert die optische Leistung auf 6U-Plattformen. Große geostationäre Raumfahrzeuge werden, obwohl in geringerer Anzahl, weiterhin Kilowatt-Klasse-Laser für gateway-freie Video-Trunk-Verbindungen installieren und damit eine langfristige Nachfragekurve bis 2030 sichern.

Die Standardisierung über Nutzlastklassen hinweg durch CCSDS-Wellenformen ermöglicht heterogene Konstellationen, bei denen CubeSats als Datensammler fungieren und über Mittelsatelliten mit hochverstärkenden optischen Verstärkern weiterleiten. Diese Architektur senkt die Latenz und minimiert die Abhängigkeit von dichten HF-Bodennetzwerken.

Nach Endnutzer: Verteidigung führt, Wissenschaft beschleunigt

Verteidigungsministerien behielten 2024 einen Ausgabenanteil von 48,81 % und sicherten sich mehrjährige Verträge für Laser-Terminals in Unternehmensqualität unter strengen Informationssicherheitsmandaten. Die Marktgröße für optische Satellitenkommunikation im Bereich Verteidigungsanwendungen wird voraussichtlich mit der Anforderung der US Space Force nach einem resilienten Weltraum-Backbone von mehr als 1 Tbps expandieren. Akademische und wissenschaftliche Einrichtungen, die mit einer CAGR von 24,89 % wachsen, nutzen optische Verbindungen für die Echtzeit-Datenrückgabe bei Mondregolith-Studien und Quantenverschränkungsexperimenten. Spaniens quantenschlüsselbasierte GEO-Mission ist exemplarisch für die wissenschaftlich getriebene optische Einführung.

Kommerzielle Breitbandanbieter integrieren nun optische Mesh-Verbindungen, um die Abdeckung von terrestrischen Gateways zu entkoppeln und damit die Zeit bis zur Umsatzgenerierung in unterversorgten Regionen zu beschleunigen. Erdbeobachtungsunternehmen profitieren von Gigabit-Klasse-Downlinks, die eine schnelle Bereitstellung zeitkritischer Informationen an Nutzer in der Landwirtschaft und im Katastrophenschutz ermöglichen.

Geografische Analyse

Nach Geografie: Nordamerika führt, asiatisch-pazifischer Raum beschleunigt

Nordamerika kontrollierte 2024 26,65 % des Umsatzes dank SpaceX, Amazons Kuiper und etablierten Verteidigungsauftragnehmern, die gemeinsam den Großteil der US-amerikanischen Photonikproduktion absorbieren. Staatliche Forschung und Entwicklung, einschließlich DARPAs Space-BACI-Optikprogramm, unterstützt eine inländische Lieferkette, die gegenüber Exportbeschränkungen resilient ist. Der asiatisch-pazifische Raum sprintet jedoch mit einer CAGR von 25,33 % auf der Grundlage von Chinas 100-Gbps-Übertragungsmeilenstein und Indiens Kommerzialisierungsreformen unter IN-SPACe. Japans i-QKD-Konstellationsvorschlag und Australiens Vorstoß für souveräne optische Gateways weiten die regionale Nachfrage aus.

Europa nutzt Programme der Europäischen Weltraumorganisation, um ein standardisierungsorientiertes Ökosystem zu entwickeln, mit Fokus auf exportierbare Terminals, die ITAR-freie Anforderungen erfüllen. Der Nahe Osten und Afrika sind noch im Entstehen, könnten jedoch HF-Implementierungen überspringen, indem sie schlüsselfertige optische Teleports gebündelt mit kommerzieller Konstellationskapazität einführen. Südamerika zeigt eine bescheidene Einführung, hauptsächlich über Erdbeobachtungsbetreiber, die eine latenzarme Bildbereitstellung für Agrarkunden anstreben.

Wettbewerbslandschaft

Der Markt weist ein moderates Konzentrationsni veau auf, wobei die fünf größten Anbieter nahezu 60 % des Umsatzes kontrollieren, was agilen Neueinsteigern Raum lässt, Nischenaufgaben zu übernehmen. Tesat-Spacecom und Mynaric bilden den etablierten Kern und liefern flugerprobte Laser-Terminals an Verteidigungs- und kommerzielle Hauptauftragnehmer. Airbus und Thales internalisieren die Terminalproduktion, um Programmzeitpläne und Margen zu schützen, während Boeing und Lockheed Optik über Verbindungen in Satellitenbussen der nächsten Generation integrieren. Kepler Communications, Odysseus Space und LinQuest nutzen Lücken bei transportablen Gateways und quantenbereiter Hardware.

Die Standardisierung unter CCSDS-S-Band- und LE-Querverbindungs-Blue-Books reduziert die Anbieterbindung und fördert den Preiswettbewerb. Hardware-Roadmaps betonen zunehmend softwaredefinierte Steuerkreise, die Wellenform-Upgrades im Orbit ermöglichen und die Nutzungsdauer von Raumfahrzeugen über 10 Jahre hinaus verlängern. Versorgungsengpässe bei galliumbasierten Laserdioden veranlassen Hauptauftragnehmer, inländische Epitaxie-Foundries zu entwickeln, was die geografischen Fertigungsmuster potenziell neu gestaltet.[5]Zentrum für Strategische und Internationale Studien, „Jenseits seltener Erden,” csis.org

Fusionen und Übernahmen konzentrieren sich auf vertikal ausgerichtete Transaktionen: Photonikfabrikanten, die mit Busintegratoren fusionieren, und Bodensegmentbetreiber, die Terminalhersteller übernehmen, um schlüsselfertige „Laser-als-Dienst”-Pakete anzubieten. Unternehmen, die End-to-End-Integration mit exportkonformen Lieferketten verbinden, werden voraussichtlich Preissetzungsmacht erlangen, wenn Konstellationen von Dutzenden auf Tausende von Satelliten skalieren.

Marktführer der Branche für optische Satellitenkommunikation

Thales Group

Airbus SE

Mynaric AG

Tesat-Spacecom GmbH & Co. KG

Space Exploration Technologies Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: MDA Space sicherte sich einen 1,3-Milliarden-USD-EchoStar-Vertrag für über 100 Open-RAN-D2D-Satelliten mit optischen Inter-Satelliten-Verbindungen.

- Mai 2025: Die US Space Force vergab Enterprise-Space-Terminal-Phase-2-Aufträge in Höhe von 100 Millionen USD an CACI, General Atomics und ViaSat für standardisierte Laser-Terminals.

- Mai 2025: General Atomics ging eine Partnerschaft mit L3Harris Technologies, Inc. und Advanced Space ein, um optische Subsysteme jenseits der LEO im Rahmen des Phase-2-Enterprise-Space-Terminal-Programms zu entwickeln.

- März 2025: MACOM veröffentlichte strahlungstolerante optische Verstärker Opto-Amp mit 10–50 W, die auf LEO-zu-GEO-Netzwerke zugeschnitten sind.

- Februar 2025: Airbus SE gewann den Vertrag des britischen Verteidigungsministeriums für Oberon-SAR-Satelliten mit integrierten optischen Downlinks, was die souveräne Aufklärungskapazität stärken wird.

Berichtsumfang des globalen Marktes für optische Satellitenkommunikation

| Optische Transceiver-Terminals |

| Optische Bodenstationen |

| Modems und Controller |

| Strahllenkungs- und Zeigebaugruppen |

| Sonstige |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Sonstige (hoch-elliptische und zislunare Umlaufbahnen) |

| Kleinsatelliten |

| Mittelsatelliten |

| Großsatelliten |

| Regierung und Verteidigung |

| Kommerzielle Breitbandanbieter |

| Anbieter von Erdbeobachtungsdiensten |

| Akademische und wissenschaftliche Einrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Optische Transceiver-Terminals | ||

| Optische Bodenstationen | |||

| Modems und Controller | |||

| Strahllenkungs- und Zeigebaugruppen | |||

| Sonstige | |||

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) | ||

| Mittlere Erdumlaufbahn (MEO) | |||

| Geostationäre Umlaufbahn (GEO) | |||

| Sonstige (hoch-elliptische und zislunare Umlaufbahnen) | |||

| Nach Nutzlast | Kleinsatelliten | ||

| Mittelsatelliten | |||

| Großsatelliten | |||

| Nach Endnutzer | Regierung und Verteidigung | ||

| Kommerzielle Breitbandanbieter | |||

| Anbieter von Erdbeobachtungsdiensten | |||

| Akademische und wissenschaftliche Einrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für optische Satellitenkommunikation?

Der Markt wird im Jahr 2025 auf 1,56 Milliarden USD geschätzt und wird voraussichtlich bis 2030 4,45 Milliarden USD erreichen, mit einer CAGR von 23,36 %.

Welches Umlaufbahnsegment führt beim Umsatz?

LEO-Systeme machen 58,84 % des Umsatzes 2024 aus, bedingt durch den Einsatz von Breitbandkonstellationen.

Warum priorisieren Verteidigungsbehörden Laserverbindungen?

Schmale Strahlen, hohe Datenraten und quantensichere Verschlüsselung machen optische Verbindungen resilient gegen Störung und Abfangen.

Was schränkt den weitverbreiteten Ausbau optischer Bodenstationen ein?

Anhaltende Wolkenbedeckung und hohe Investitionskosten für Teleskope mit adaptiver Optik schränken geeignete Standorte ein, insbesondere in tropischen Regionen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 25,33 % prognostiziert, angetrieben durch chinesische und indische Satellitenprogramme.

Wie konsolidiert ist die Anbieterland schaft?

Die fünf größten Anbieter halten etwa 60 % des Umsatzes, was eine moderate Konzentration mit Raum für neue Marktteilnehmer widerspiegelt.

Seite zuletzt aktualisiert am: