Marktgröße und Marktanteil des europäischen Marktes für Satelliten-Lage- und Bahnregelungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

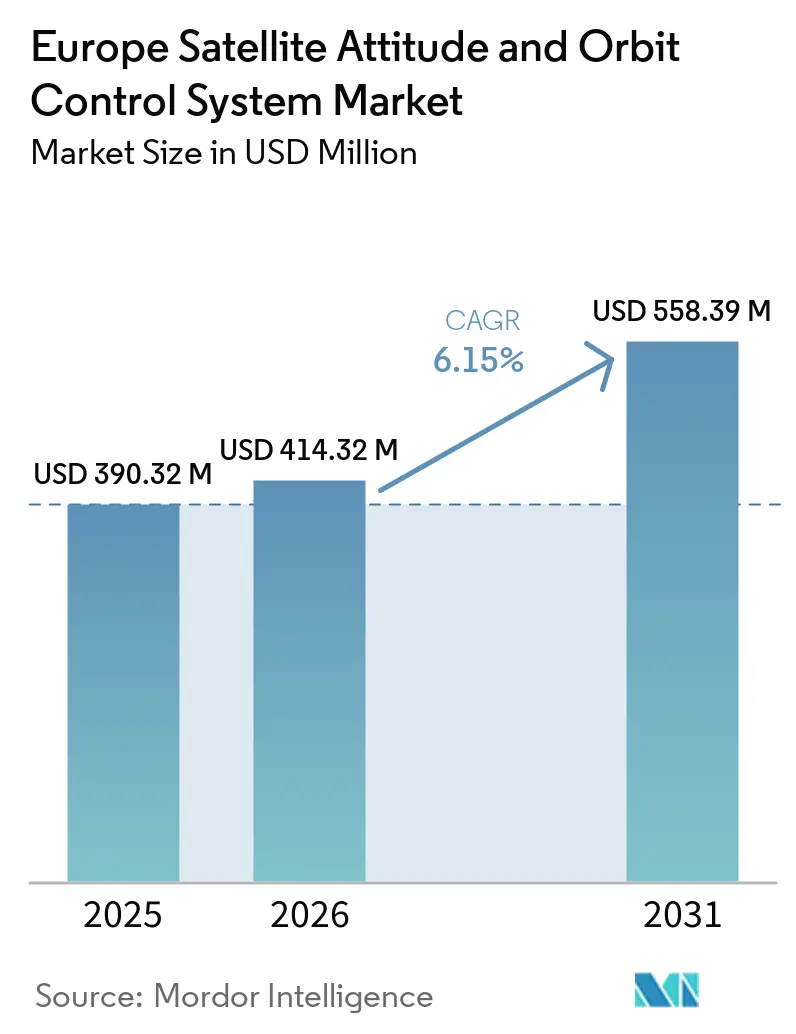

| Marktgröße im Basisjahr (2025) | 390.32 Millionen US-Dollar |

| Marktgröße (2026) | 414.32 Millionen US-Dollar |

| Marktgröße (2031) | 558.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Satelliten-Lage- und Bahnregelungssysteme von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Satelliten-Lage- und Bahnregelungssysteme wird voraussichtlich von USD 390,32 Millionen im Jahr 2025 auf USD 414,32 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,15 % über 2026-2031 USD 558,39 Millionen erreichen. Der Schwung baut sich rund um souveräne Raumfahrtprogramme, Multi-Orbit-Konstellationen und Präzisionsnutzlasten auf, die eine höhere Zeigegenauigkeit und agile Manövrierfähigkeit erfordern. Die Upgrade-Welle von geostationären Ersatzsatelliten zu LEO-Flotten stärkt die Serienproduktion von Lage- und Bahnregelungs-Subsystemen (AOCS) und Software und verkürzt die Integrationszyklen für kommerzielle und Verteidigungsanwender. Die Ministerialentscheidungen der ESA von 2025 leiten neue Mittel in Transport-, Erdbeobachtungs- (EO) und Navigationsnutzlasten, die eine enge Regelungsleistung erfordern, was die Nachfrage nach zuverlässigen Sensoren, Aktuatoren und Autonomiesoftware erhöht. Erhöhtes Weltraumwetterrisiko, Exportkontrollen und akuter Mangel an Ingenieurtalenten bleiben strukturelle Gegenwindfaktoren. Dennoch expandiert der Markt weiter, da Regierungen der Dual-Use-Konnektivität, der Trümmerbeseitigung und der Wartung im Orbit Priorität einräumen.

Wichtigste Erkenntnisse des Berichts

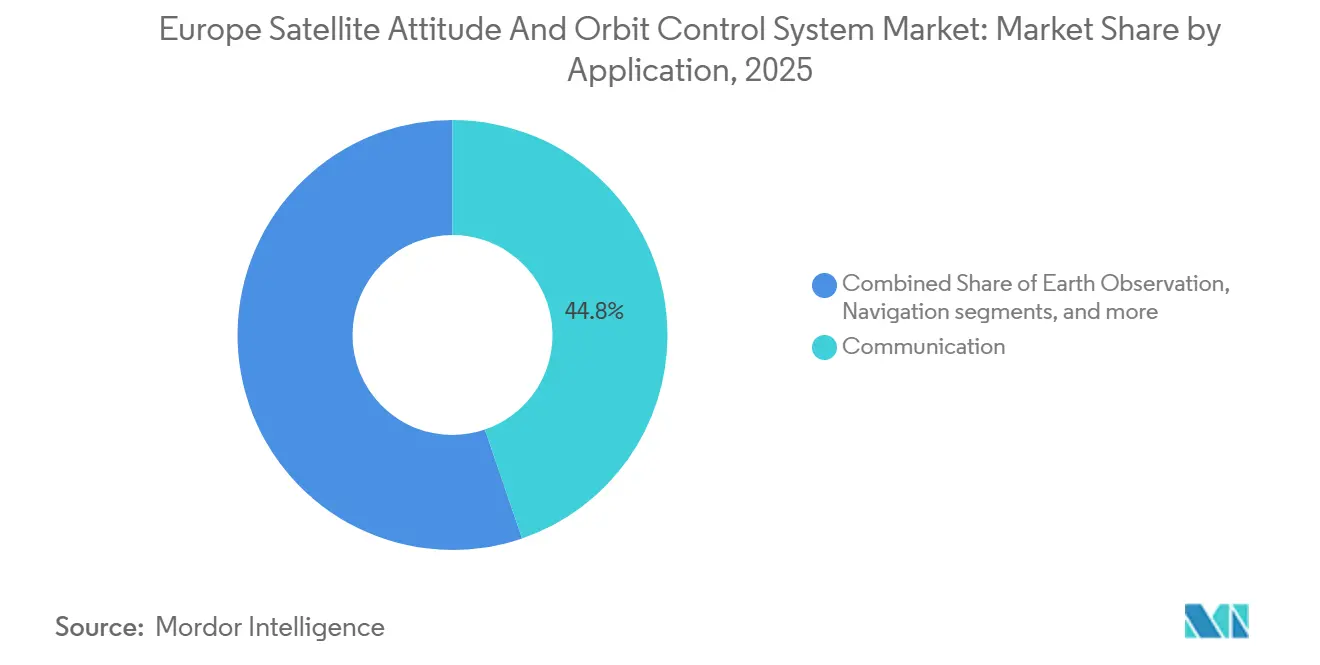

- Nach Anwendung führten Kommunikationssatelliten den europäischen Markt für Satelliten-Lage- und Bahnregelungssysteme mit einem Marktanteil von 44,75 % im Jahr 2025 an, während die Erdbeobachtung (EO) bis 2031 mit einem CAGR von 7,71 % wachsen soll.

- Nach Masse entfielen auf Kleinsatelliten rund 46,75 % des europäischen Marktes für Satelliten-Lage- und Bahnregelungssysteme im Jahr 2025, während die Klasse der mittleren Satelliten mit einem CAGR von 7,83 % das stärkste Wachstum verzeichnen soll.

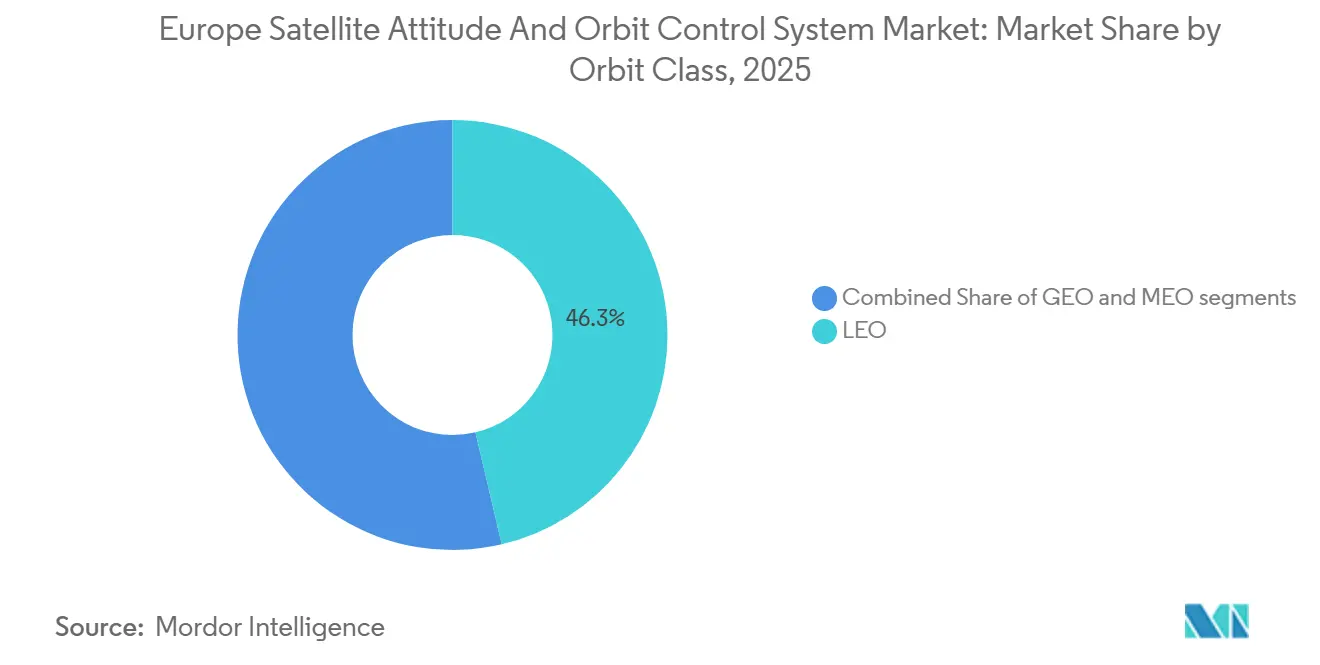

- Nach Orbitklasse erzielte LEO im Jahr 2025 einen Umsatzanteil von 46,32 %, und MEO-Missionen sollen bis 2031 den stärksten CAGR von 7,91 % verzeichnen.

- Nach Endnutzer entfielen auf kommerzielle Betreiber 47,69 % der Ausgaben im Jahr 2025, doch die Nachfrage von Militär und Regierung soll mit einem CAGR von 7,52 % wachsen, angetrieben durch Dual-Use-Architekturen und Wartungsverträge.

- Nach Geografie trug das Vereinigte Königreich 35,22 % des Umsatzes im Jahr 2025 bei, während Frankreich bis 2031 mit einem CAGR von 8,23 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Satelliten-Lage- und Bahnregelungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Kleinsatelliten-Konstellationen für Erdbeobachtung und Internet der Dinge (IoT) | +3.2% | Europaweit, konzentriert im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2-4 Jahre) |

| ESA- und nationale Finanzierungsausweitung | +2.8% | Europäische Mitgliedstaaten, Norwegen, Schweiz | Langfristig (≥ 4 Jahre) |

| Sinkende COTS-Komponentenkosten | +2.1% | Europäische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Wartung im Orbit und Trümmerminderung | +1.9% | Europaweit, Schwerpunkt auf Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| KI-basierte autonome AOCS-Algorithmen | +1.6% | Technologiezentren im Vereinigten Königreich, Deutschland, Niederlande | Mittelfristig (2-4 Jahre) |

| Europäische Mikroträgerraketen ermöglichen benutzerdefinierte Orbits | +1.4% | Startplätze in Deutschland, Spanien, Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kleinsatelliten-Konstellationen für Erdbeobachtung und IoT

Das EU-geförderte IRIS²-Programm wird bis 2030 290 Satelliten in den Orbit bringen und AOCS-Lieferanten dazu zwingen, autonome Formationsflug- und Kollisionsvermeidungsfähigkeiten bereitzustellen, die nahtlos über Hunderte von Raumfahrzeugen hinweg funktionieren.[1]Europäische Weltraumorganisation, "IRIS² Sicheres Konnektivitätsprogramm," ESA.INT Es werden gemeinsame Software-Frameworks aufgebaut, die es verschiedenen Herstellern ermöglichen, standardisierte AOCS-Module in Multi-Hersteller-Konstellationen einzubinden, Integrationszyklen zu verkürzen und Kosten zu senken.[2]Europäische Kommission, "Copernicus-Programmübersicht," DEFENCE-INDUSTRY-SPACE.EC.EUROPA.EU Die Konstellationswirtschaft erfordert eine Zeigegenauigkeit unter einem Meter zu Preisen, die 60-80 % unter der Legacy-GEO-Hardware liegen, was europäische Anbieter dazu drängt, modulare Sternsensoren und skalierbare Reaktionsradcluster einzusetzen. Echtzeit-Flottenmanagement erhöht auch die Anforderungen an die Bordautonomie, da menschliche Bediener nicht jeden Satelliten in Schwärmen von mehr als 100 Knoten mikromanagen können. Infolgedessen entwickeln sich Plattformen, die Präzision, Erschwinglichkeit und KI-gesteuerte Selbstkoordination kombinieren, zu klaren Gewinnern im europäischen Markt für Satelliten-Lage- und Bahnregelungssysteme.

ESA- und nationale Finanzierungsausweitung

Das ESA-Budget für 2024-2025 stieg um 17 % auf USD 8,97 Milliarden, mit neuen Mitteln für Quantensensoren und KI-Navigationsforschung, die direkt die AOCS-Programme der nächsten Generation unterstützen.[3]UK Space Agency, "Innovate UK Weltraumfinanzierung," GOV.UK Deutschlands USD 1,4 Milliarden Raumfahrtplan und Frankreichs USD 10,49 Milliarden Infrastrukturinitiative verstärken diesen Schwung und finanzieren Prototypenflüge und Komponentenqualifizierungskampagnen bis 2030. Finanzierungspakete betonen Dual-Use-Technologie und stellen sicher, dass zivile und Verteidigungssatelliten gemeinsame AOCS-Architekturen für Skaleneffekte nutzen können. Kooperationsprogramme wie ESA's ARTES beschleunigen Laborkonzepte, wie neuromorphe Prozessoren, in den Orbit und verringern Europas Innovationslücke gegenüber Regionen mit engeren öffentlichen Budgets. Für Lieferanten gleichen großzügige Zuschüsse hohe, nicht wiederkehrende Ingenieurkosten aus und beschleunigen die Markteinführungszeit für fortschrittliche Lageregelungslösungen.

Sinkende COTS-Komponentenkosten

Durch die Nutzung von Automobil- und Unterhaltungselektroniklinien haben europäische Hersteller die Preise für Sternsensoren und Inertialmesseinheiten im Vergleich zu traditionellen raumfahrtqualifizierten Bauteilen um bis zu 50 % gesenkt. Strahlungstoleranz wird durch Software-Fehlerkorrektur und redundante Architekturen statt durch kostspielige kundenspezifische Chips erreicht, was die Preise niedrig hält, ohne die Zuverlässigkeit zu beeinträchtigen. Sinkende Hardwarekosten ermöglichen es CubeSat-Betreibern, hochpräzise Zeigekapazitäten zu integrieren, die einst Mehrtonnenplattformen vorbehalten waren, und erweitern so die Kundenbasis des europäischen Marktes für Satelliten-Lage- und Bahnregelungssysteme. Auch die Beschaffungsprioritäten verschieben sich; Käufer wägen nun Software-Update-Kadenz und Cybersicherheitshärtung neben mechanischer Herkunft ab und belohnen Anbieter, die agile Firmware-Praktiken in den Raumfahrtbereich einbringen.

Nachfrage nach Wartung im Orbit und Trümmerminderung

Europäische Lage- und Bahnregelungssystemlösungen sehen sich angesichts des Aufstiegs aktiver Trümmerbeseitigungs- und Wartungsmissionen im Orbit mit erhöhten Leistungserwartungen konfrontiert. Diese Missionen treiben die Anforderungen über die traditionelle Stationserhaltung hinaus und betonen die Notwendigkeit hochpräziser Rendezvous- und sichtbasierter Navigationsfähigkeiten. Die ClearSpace-1-Mission der ESA, die mit rund EUR 86 Millionen (USD 101,54 Millionen) beauftragt wurde, markiert einen entscheidenden Moment und zeigt autonome Trümmererfassungstechnologien, die künftige kommerzielle Wartungsrahmen prägen werden. Gleichzeitig validiert Airbus' externe Bartolomeo-Plattform aktiv fortschrittliche Sensoren und Nutzlasttechnologien im Orbit und ebnet den Weg für deren Integration in zukünftige operative Wartungsmissionen. In einem breiteren Rahmen priorisieren Versicherer zunehmend das Konjunktionsrisiko und die Manövrierfähigkeit von Raumfahrzeugen, was die Nachfrage nach Plattformen mit effizienten elektrischen Antriebssystemen verstärkt. Diese Systeme sind geeignet, häufige Kollisionsvermeidungsmanöver mit geringem Schub durchzuführen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportbeschränkungen für raumfahrtqualifizierte Teile | –0.9% | Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Hohe Strahlungsqualifizierungskosten | –0.7% | Nordische und osteuropäische KMU | Mittelfristig (2–4 Jahre) |

| Anfälligkeit gegenüber Weltraumwetter | –0.5% | Betreiber in hohen Breitengraden in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an AOCS-Ingenieurtalenten in KMU | –0.6% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportbeschränkungen für raumfahrtqualifizierte Teile

Exportkontrollregime, wie die US-ITAR-Anforderungen und Europas Dual-Use-Rahmen, legen erhebliche Compliance-Belastungen auf Satelliten-Lieferketten auf. Diese Vorschriften verlängern häufig die Beschaffungsfristen und erschweren schnelle Einsatzmodelle, die von Kleinsatellitenbetreibern bevorzugt werden. Als Reaktion darauf übernehmen viele europäische Raumfahrzeughersteller zunehmend ITAR-freie Architekturen, um die Exportflexibilität zu erhalten. Darüber hinaus haben die regulatorischen Unterschiede nach dem Brexit Herausforderungen für im Vereinigten Königreich ansässige Lieferanten geschaffen, die an europabezogenen Programmen beteiligt sind. Einige dieser Unternehmen erweitern ihre Präsenz in der Region, um den weiteren Marktzugang zu sichern. Auf Programmebene unterstreicht Europas verstärkter Fokus auf strategische Autonomie, insbesondere bei Initiativen wie IRIS², den Drang, kritische Subsysteme innerhalb der europäischen Industriebasis zu lokalisieren. Infolgedessen priorisieren Hersteller nun Exportfreiheit und Lieferkettenresilienz neben technischer Leistung bei der Auswahl von Komponenten der nächsten Generation.

Hohe Strahlungsqualifizierungskosten

In der europäischen Lieferkette für Lage- und Bahnregelungssysteme übt die Strahlungssicherung konsequent erheblichen Druck auf Kosten und Zeitpläne aus. Testkampagnen für die gesamte ionisierende Dosis und Einzelereigniseffekte können für eine bestimmte Komponentenfamilie kumulativ mehrere hunderttausend Euro übersteigen. Diese finanzielle Hürde stellt insbesondere für Programme mit kleineren Produktionsmengen eine Herausforderung dar. Die Sicherung von Strahlzeit an spezialisierten Schwerioneneinrichtungen, wie CERN oder prominenten Helmholtz-Zentren, verlängert die Qualifizierungszeitpläne weiter. Dies gilt insbesondere für KMU-Lieferanten, die häufig mit begrenzter Planungsflexibilität zu kämpfen haben. Während bestimmte NewSpace-Betreiber risikofreudigere Einsatzmodelle erkunden, bleiben europäische Regulierungsbehörden und Missionsverantwortliche standhaft. Sie betonen Trümmerminderung und langfristige Zuverlässigkeit und halten an einem konservativen Ansatz bei Strahlungssicherungsmandaten fest.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bildgebungsagilität treibt das Wachstum der Erdbeobachtung voran

Kommunikationssatelliten machten 44,75 % des Umsatzes im Jahr 2025 im europäischen Markt für Satelliten-Lage- und Bahnregelungssysteme aus, unterstützt durch Breitbandausbauten und souveräne Konnektivitätsinitiativen. EO-Plattformen verzeichnen jedoch den schnellsten Fortschritt von 2026 bis 2031 mit einer CAGR von 7,71 %, angetrieben durch die Copernicus-Erweiterung und Klimaüberwachungsmissionen, die eine engere Zeigegenauigkeit für hyperspektrale Instrumente erfordern.

Laufende EO-Missionen treiben die AOCS-Leistungsschwellen in Europa voran. Copernicus-Nutzlasten der nächsten Generation erfordern eine höhere Zeigegenauigkeit und -stabilität. Folglich ist das EO-Segment auf ein überdurchschnittliches Wachstum beim AOCS-Wert ausgerichtet. Eine konsistente Nachfrage nach hochpräzisen Reaktionsrädern, kompakten Sonnensensoren und schnell reagierenden Regelungsarchitekturen stützt dieses Wachstum. Im Gegensatz dazu verlagern sich Kommunikationsplattformen, die immer noch die AOCS-Ausgaben dominieren, hin zu standardisierten LEO-Bus-Designs. Diese Designs priorisieren Kosteneffizienz und Plattformgemeinsamkeit und reduzieren dadurch die Subsystem-Wertintensität. Navigationsprogramme hingegen halten die Stabilität aufrecht. Die Galileo-Satelliten der zweiten Generation mit ihrem Fokus auf verlängerte Betriebslebensdauern sorgen für stetige Beschaffungszyklen. Darüber hinaus sind Weltraumbeobachtungs- und Technologiedemonstrationsmissionen Pioniere bei autonomen Regelungsfähigkeiten, die voraussichtlich in Zukunft in größere Konstellationsarchitekturen integriert werden.

Nach Satellitenmasse: Kleine Plattformen gewinnen Innovitionsinvestitionen

Kleinsatelliten machten 46,75 % des Umsatzes im Jahr 2025 im europäischen Markt für Satelliten-Lage- und Bahnregelungssysteme aus und werden aufgrund ihrer ausgewogenen Nutzlastkapazität und Rideshare-Wirtschaftlichkeit bevorzugt. Dieses Wachstum wird durch die kontinuierliche Senkung der Komponentenkosten und eine steigende Anzahl von Rideshare-Missionen weiter vorangetrieben. Mit der Entwicklung miniaturisierter Reaktionsräder, Sternsensoren und Steuerelektronik ist es nun möglich, dass Raumfahrzeuge mit einem Gewicht von weniger als 100 kg hochleistungsfähige dreiachsige Stabilisierungssysteme einsetzen.

Dennoch sollen mittlere Satelliten einen inkrementellen CAGR von 7,83 % erzielen, was die Lieferanten-Roadmaps in Richtung fortschrittlicher Autonomie, hybrider Antriebssysteme und energieeffizienter Avionik umgestaltet. Kleinsatelliten werden voraussichtlich den größten Umsatz generieren, da sie für Erdbeobachtungs- und institutionelle Missionen von strategischer Bedeutung sind; bei großen Satelliten wird ein Rückgang der Nachfrage erwartet. Dieser Nachfragerückgang hat die Komplexität der Kreiselsysteme und Reaktionsradanordnungen in diesem Massenbereich nicht beeinträchtigt.

Nach Orbitklasse: MEO-Erneuerungszyklen beschleunigen sich

LEO-Satelliten repräsentierten 46,32 % der Einsätze im Jahr 2025 im europäischen Markt für Satelliten-Lage- und Bahnregelungssysteme und ziehen kommerzielle Daten- und Konnektivitätsdienste an, die von Niedriglatenzverbindungen profitieren. LEO ist bereit, seine Dominanz im AOCS-Fertigungs- und Einsatzsektor zurückzugewinnen und markiert den anfänglichen Anstieg beim Übergang großer Breitbandsatelliten-Konstellationen zur Einsatzbereitschaft.

MEO-Systeme, angeführt von der Galileo-Ergänzung und regionalen Konstellationen, werden voraussichtlich mit einer CAGR von 7,91 % expandieren, was den Wunsch der Betreiber nach weniger Raumfahrzeugen bei gleichzeitiger Beibehaltung einer nahezu globalen Abdeckung widerspiegelt. Missionen im mittleren Erdorbit werden eine entscheidende Rolle bei der Gestaltung der europäischen Landschaft für Satelliten-Lage- und Bahnregelungssysteme spielen. Dieser Schwung wird hauptsächlich durch die laufende Erneuerung des Galileo-Systems und durch das wachsende Interesse an hybriden Positionierungskonzepten angetrieben.

Nach Endnutzer: Dual-Use-Architekturen verwischen Grenzen

Kommerzielle Betreiber erfassten 47,69 % der Nachfrage im Jahr 2025 und spiegeln Europas florierenden New-Space-Sektor und Risikokapitalzuflüsse in Daten als Dienstleistung-Geschäftsmodelle wider. Während kommerzielle Betreiber die Ausgaben weiterhin dominieren, tendieren sie zunehmend zu standardisierten LEO-Plattformen, was den Abwärtsdruck auf die Hardware-Margen ausübt. Folglich verlagert sich der Fokus der Wertschöpfung hin zu softwarezentrierten Fähigkeiten, insbesondere fortschrittlichen Regelungsalgorithmen und Leistungsoptimierungsdiensten im Orbit. Darüber hinaus spielen akademische und Technologiedemonstrationsmissionen eine entscheidende Rolle bei der Innovation und fungieren oft als vorläufige Validierungsplattformen für autonome Funktionen, bevor sie in kommerzielle Flotten integriert werden.

Militär- und Regierungskunden treiben jedoch das Wachstum mit einer CAGR von 7,52 % bis 2031 voran, angetrieben durch Politiken zur strategischen Autonomie und die Erkenntnis, dass Weltraumressourcen die Verteidigungs- und Wirtschaftssicherheit untermauern. Die europäische AOCS-Nachfrage wird voraussichtlich stetig wachsen und den globalen Markt übertreffen, angetrieben durch Militär- und Regierungsprogramme. Diese Programme reagieren auf erhöhte Leistungsanforderungen im Zusammenhang mit Missionen wie aktiver Trümmerbeseitigung, Weltraumlageerfassung und sicherer souveräner Kommunikation. Initiativen wie ESA's ClearSpace-1 erhöhen die Standards für autonomes Rendezvous und Nahbereichsoperationen und unterstreichen die Nachfrage nach fortschrittlichen Regelungsarchitekturen.

Geografische Analyse

Das Vereinigte Königreich machte 35,22 % des Umsatzes im Jahr 2025 aus, während Frankreich voraussichtlich das schnellste Wachstum mit einer CAGR von 8,23 % bis 2031 verzeichnen wird, was ein regionales Gleichgewicht zwischen reifer kommerzieller Führung und beschleunigten verteidigungsgeführten Ausgaben unterstreicht. Die Rolle des Vereinigten Königreichs im Programmmanagement, Betrieb und der Servicebereitstellung für globales LEO-Breitband unterstützt eine stabile Basis für die laufende AOCS-Integration und Flottenerhaltung. Eine neue Tranche von LEO-Satelliten, die an europäische Hersteller vergeben wurden, stärkt das Vertrauen in die Serienproduktion von AOCS und Lernkurvengewinne über Partnereinrichtungen hinweg. Frankreichs Entwicklung spiegelt einen wachsenden Fokus auf souveräne Fähigkeiten und Präzisions-EO wider, einschließlich laserverbundener Konstellationen, die eine enge Zeigung und robuste Lagebestimmung erfordern. Deutschlands Führung bei der ESA-Finanzierung für 2026-2028 verstärkt die Nachfrage nach AOCS in Transport-, EO- und Navigationslinien, verankert mehrjährige Arbeitspakete und reduziert das Risiko von Subsystem-Roadmaps in der Region.

In Nord- und Westeuropa erweitern NewSpace-Unternehmen die Serienproduktion und gewinnen Multi-Satelliten-Aufträge, die standardisierte AOCS-Blöcke bevorzugen. Dieser Trend unterstützt Clustereffekte in Avionik, softwaredefinierte Subsysteme und Flugsoftwareverifizierung, wo konsistente Schnittstellen und Testregime die Zeit bis zum Orbit verkürzen. Der europäische Markt für Satelliten-Lage- und Bahnregelungssysteme wird auch durch Forschungs- und Wissenschaftsmissionen geprägt, die ehrgeizige Regelungsziele setzen, wie bei der widerstandsfreien Regelung für die Gravitationswellendetektion, was die Kompetenzbasis in Frankreich, Deutschland und paneuropäischen Konsortien bestätigt. Der politische Schwerpunkt auf EU-Programmleistung und Finanzierungstransparenz unterstützt die Vorhersehbarkeit für Lieferanten bei der Planung von Investitionen in strahlungsgehärtetes Computing und hochpräzise Sensoren.

Wettbewerbslandschaft

Hauptauftragnehmer verankern die größten institutionellen und kommerziellen Programme, während spezialisierte Hersteller die Serienproduktion für kleine und mittelgroße Busse skalieren und gemeinsam ein ausgewogenes Wettbewerbsfeld in Europa gestalten. Tier-1-Akteure wandeln Flaggschiff-Aufträge in Breitband, EO und Wissenschaft in eine stetige AOCS-Nachfrage um, die erheblichen Inhaltswert in Sensoren, Aktuatoren und Software trägt. Subsystemspezialisten konzentrieren sich auf Reaktionsräder, Magnetorquer, GPS-Empfänger und Avionik, die sich in mehrere Busse integrieren lassen, was es ihnen ermöglicht, Einnahmen über wettbewerbsfähige Integratoren hinweg zu generieren.

Der europäische Markt für Satelliten-Lage- und Bahnregelungssysteme umfasst auch betreibergesteuerte Fertigungsinvestitionen, die interne Integrationskapazitäten hinzufügen und Rückkopplungsschleifen zwischen Betrieb und Plattformtechnik straffen. Pläne zur Unternehmenszusammenführung unter führenden europäischen Hauptauftragnehmern deuten auf eine Konsolidierungswelle hin, die den Arbeitsanteil zwischen Ländern neu ausbalancieren und Lieferketten für institutionelle Missionen rationalisieren könnte. Strategische Schritte in Produktportfolios sind genauso wichtig wie Vertragsgewinne. Ultrapräzisionsprogramme wie widerstandsfreier Flug für die Gravitationswellendetektion signalisieren einen technologischen Vorsprung in Europa, der sich in kommerzielle Angebote mit höherer Stabilität und Robustheit übertragen kann. Busplattformen, die Aktuatoren mit höherem Drehmoment und optionale Steuermomentkreisel integrieren, verbessern die Agilität für EO, Katastrophenreaktion und Geheimdienstanwendungen, während standardisierte Avionik die Integration vorhersehbar hält. Bordcomputer-Roadmaps verlagern sich hin zu strahlungstoleranten Prozessoren mit sicheren Architekturen, die autonome Kollisionsvermeidung, Formationsflug und dynamisches Retargeting ermöglichen und den Betriebsaufwand für größere Flotten reduzieren.

Die Lieferantenbasis erhöht den Durchsatz und vertieft die Zusammenarbeit mit ESA-Programmen, nationalen Behörden und kommerziellen Betreibern. Serienproduktionsverträge für Multi-Satelliten-Chargen verbessern Lernkurven und verteilen Qualifizierungskosten auf geplante Lieferungen, während konsistente Test- und Validierungsregime sichergestellt werden. Hauptauftragnehmer, die multinationale Präsenzen koordinieren, sind bereit, den Spitzenbedarf für institutionelle Missionen zu decken, und zunehmend offene Schnittstellenstandards senken die Wechselkosten für Komponenten und Avionik.

Die Leistungsaufsicht der ESA und standardisierte Ingenieurpraktiken verankern weiterhin Qualität und Zuverlässigkeit als Wettbewerbsdifferenziatoren, was das Nutzervertrauen in europäische AOCS-Lösungen aufrechterhält. In diesem Umfeld balanciert der europäische Markt für Satelliten-Lage- und Bahnregelungssysteme Innovation mit Erfahrung, was den Teilnehmern hilft, Margen zu schützen und gleichzeitig steigende Leistungsanforderungen über Orbits und Missionen hinweg zu erfüllen.

Marktführer der europäischen Branche für Satelliten-Lage- und Bahnregelungssysteme

Airbus SE

Thales Group

AAC Clyde Space AB

OHB System AG (OHB SE)

GomSpace A/S (GomSpace Group AB)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Airbus, Thales und Leonardo unterzeichneten einen Rahmen-Fusionsvertrag, um ihre Satellitenfertigung in einen neuen europäischen Champion zusammenzuführen, um besser in AOCS-fähigen Satelliten-Konstellationen zu konkurrieren.

- März 2025: Die ESA setzte die Entwicklung der ClearSpace-1-Mission zur aktiven Trümmerbeseitigung im Wert von EUR 86 Millionen (USD 101,63 Millionen) fort und trieb autonome Rendezvous- und Erfassungstechnologien voran, die die Präzisions-AOCS-Anforderungen für zukünftige europäische Raumfahrzeuge erhöhen werden.

- Dezember 2024: Die ESA vergab einen Vertrag über EUR 290 Millionen (USD 336,35 Millionen) an das SpaceRISE-Konsortium, angeführt von SES, Eutelsat und Hispasat, für die ersten 290 Satelliten von IRIS², mit der Verpflichtung zu autonomem Formationsflug-AOCS.

Berichtsumfang des europäischen Marktes für Satelliten-Lage- und Bahnregelungssysteme

Diese Studie untersucht alle Elemente, die einem Satelliten helfen, seine Ausrichtung beizubehalten und in der richtigen Umlaufbahn zu bleiben, während er für, durch oder innerhalb Europas betrieben wird. Dieser Bericht deckt mehrere Schlüsselbereiche nicht ab: Lenkungs-, Navigations- und Steuerungssysteme für Trägerraketen; Bodenstation-Tracking- und Telemetrieinfrastruktur; Satellitenbusstrukturen sowie Energie- und Thermalsubsysteme, sofern diese nicht direkt mit dem Lage- und Bahnregelungssystem (AOCS) verbunden sind. Darüber hinaus werden Nutzlastinstrumente nur dann berücksichtigt, wenn ihre Anforderungen die Lageregelungsleistung wesentlich beeinflussen.

Der europäische Markt für Satelliten-Lage- und Bahnregelungssysteme (AOCS) ist segmentiert nach Anwendung, Satellitenmasse, Orbitklasse, Endnutzer und Geografie. Nach Anwendung ist der Markt in Kommunikation, Erdbeobachtung (EO), Navigation, Weltraumbeobachtung und Sonstige unterteilt. Nach Satellitenmasse ist der Markt in Kleinsatellit, mittlerer Satellit und großer Satellit segmentiert. Nach Orbitklasse ist der Markt in geostationären Erdorbit (GEO), mittleren Erdorbit (MEO) und niedrigen Erdorbit (LEO) segmentiert. Nach Endnutzer ist der Markt in kommerziell, Militär und Regierung sowie Sonstige segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für das europäische Satelliten-Lage- und Bahnregelungssystem in den wichtigsten Ländern der Region. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Kommunikation |

| Erdbeobachtung (EO) |

| Navigation |

| Weltraumbeobachtung |

| Sonstiges |

| Unter 10 kg |

| 10 bis 100 kg |

| 100 bis 500 kg |

| 500 bis 1.000 kg |

| Über 1.000 kg |

| Geostationärer Erdorbit (GEO) |

| Mittlerer Erdorbit (MEO) |

| Niedriger Erdorbit (LEO) |

| Kommerziell |

| Militär und Regierung |

| Sonstiges |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Russland |

| Übriges Europa |

| Nach Anwendung | Kommunikation |

| Erdbeobachtung (EO) | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstiges | |

| Nach Satellitenmasse | Unter 10 kg |

| 10 bis 100 kg | |

| 100 bis 500 kg | |

| 500 bis 1.000 kg | |

| Über 1.000 kg | |

| Nach Orbitklasse | Geostationärer Erdorbit (GEO) |

| Mittlerer Erdorbit (MEO) | |

| Niedriger Erdorbit (LEO) | |

| Nach Endnutzer | Kommerziell |

| Militär und Regierung | |

| Sonstiges | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Russland | |

| Übriges Europa |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Betreiber des Satelliten selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht (MTOW) des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satelliten-Antriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satelliten-Antriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160-2.000 km, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem äquatorialen Orbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor basieren, der aus 10-cm-Würfeln besteht. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 22.237 Meilen gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Teil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.