Größe und Marktanteil des indischen Satellitenkommunikationsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

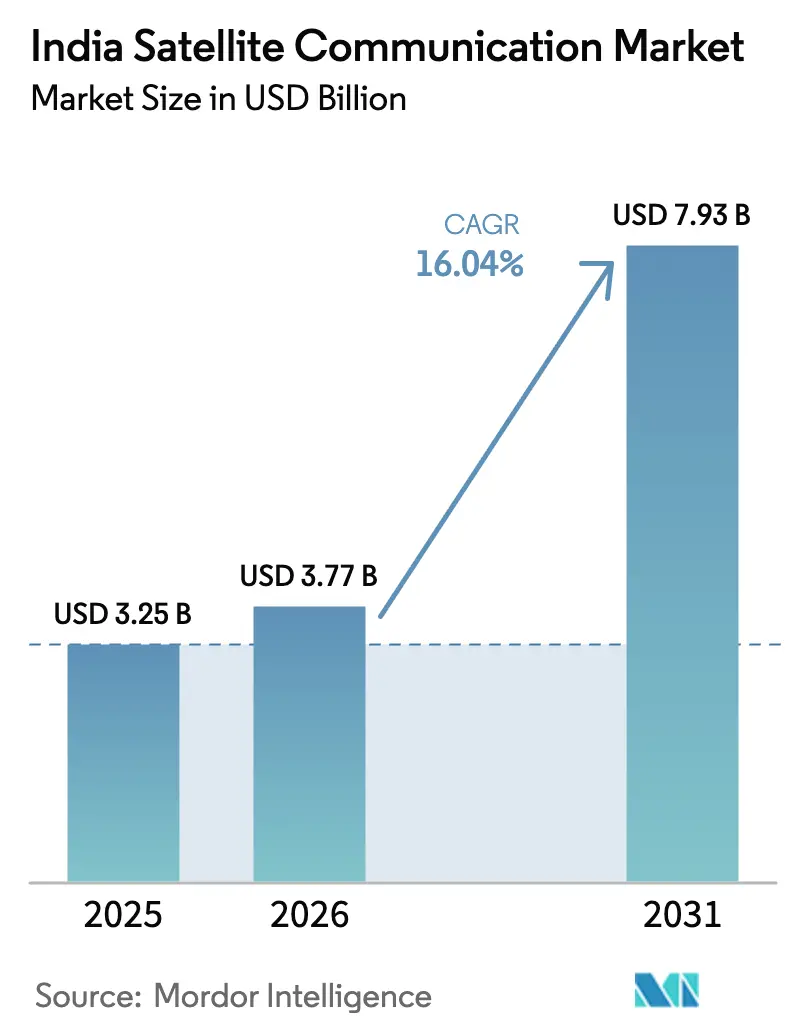

| Marktgröße im Basisjahr (2025) | 3.25 Milliarden US-Dollar |

| Marktgröße (2026) | 3.77 Milliarden US-Dollar |

| Marktgröße (2031) | 7.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Satellitenkommunikationsmarktes durch Mordor Intelligence

Die Größe des indischen Satellitenkommunikationsmarktes wird voraussichtlich von USD 3,25 Milliarden im Jahr 2025 auf USD 3,77 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 7,93 Milliarden bei einem CAGR von 16,04 % über den Zeitraum 2026–2031 erreichen. Das beschleunigte Wachstum spiegelt anhaltende staatliche Investitionen in das ländliche Breitband, steigende Anforderungen an die Verteidigungsbandbreite und die zunehmende Nachfrage nach Resilienz beim Video-Streaming wider. Unternehmens-VSATs stützen den Bank-, Einzel- und Energiesektor, während Direkt-zu-Gerät-Konzepte (D2D) neue Einnahmequellen versprechen, sobald die Spektrumgenehmigungen erteilt werden. Der zunehmende Wettbewerb durch globale LEO-Konstellationen treibt etablierte Anbieter in Richtung softwaredefinierter Vernetzung und hybrider GEO-LEO-Angebote, die die Latenz verringern und den Durchsatz steigern. Gleichzeitig verschärfen verstärkte Sicherheitsvorschriften und Spektrumnutzungsgebühren die Margen und zwingen Betreiber dazu, hochwertige verwaltete Dienste und schlüsselfertige Lösungen anzustreben.

Wichtigste Erkenntnisse des Berichts

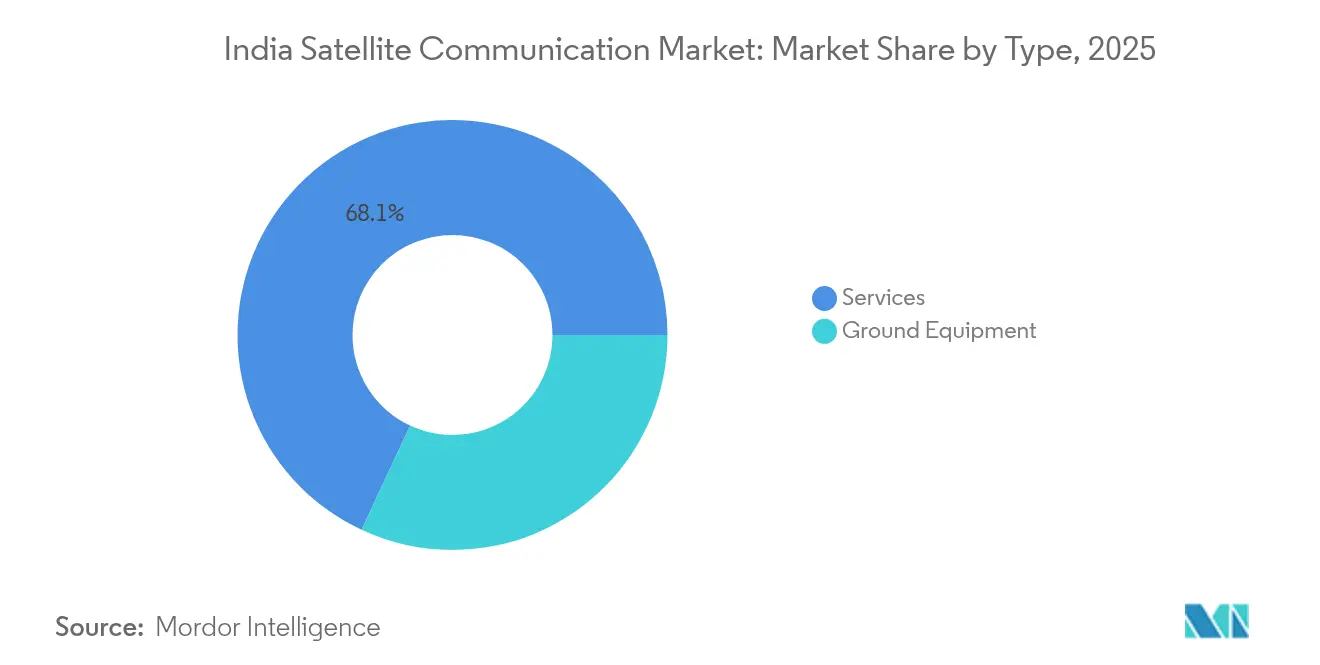

- Nach Typ erfassten Dienste im Jahr 2025 einen Marktanteil von 68,05 % am indischen Satellitenkommunikationsmarkt und expandieren mit einem CAGR von 16,72 % bis 2031, womit sie alle anderen Kategorien übertreffen.

- Nach Plattform werden luftgestützte Plattformen voraussichtlich den schnellsten CAGR von 17,05 % zwischen 2026–2031 verzeichnen, während Landplattformen im Jahr 2025 einen Umsatzanteil von 58,85 % am indischen Satellitenkommunikationsmarkt hielten.

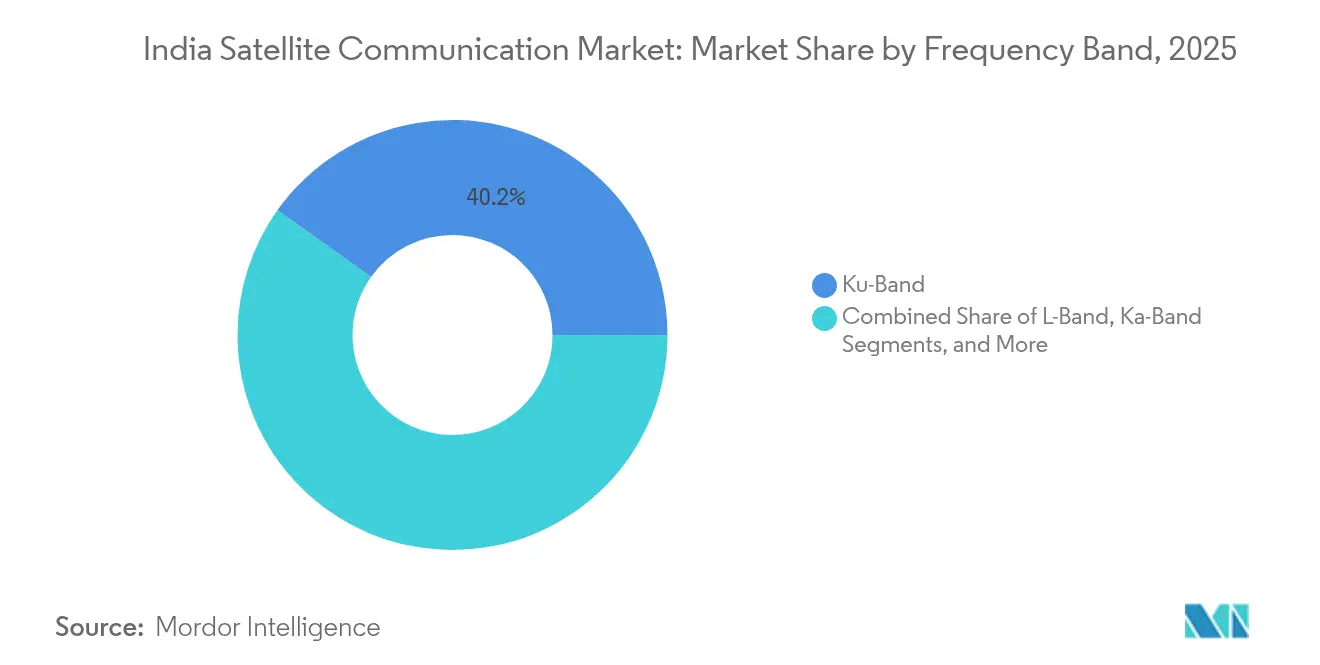

- Nach Frequenzband hielt das Ku-Band im Jahr 2025 einen Anteil von 40,15 % an der Größe des indischen Satellitenkommunikationsmarktes; das Ka-Band ist bereit, mit einem CAGR von 17,28 % bis 2031 zu wachsen, gestützt auf die 48-Gbps-Kapazität von GSAT-20.

- Nach Endnutzer-Vertikale beherrschten Verteidigungs- und Regierungsnutzer im Jahr 2025 einen Marktanteil von 36,78 % am indischen Satellitenkommunikationsmarkt, während Medien und Unterhaltung das zukünftige Wachstum mit einem CAGR von 16,96 % anführen.

- Nach Region entfiel auf Südindien im Jahr 2025 ein Umsatzanteil von 33,85 % am indischen Satellitenkommunikationsmarkt; Ost- und Nordostindien werden mit einem CAGR von 17,12 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im indischen Satellitenkommunikationsmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| BharatNet 3.0 und Digital India-Breitbandausbau | +3.2% | National (Schwerpunkt ländlicher Raum) | Langfristig (≥ 4 Jahre) |

| OTT-/Video-Datenverkehrsexplosion | +2.8% | Städtische und Städte der Stufe 2/3 | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme | +2.4% | Grenz- und Küstenzonen | Langfristig (≥ 4 Jahre) |

| Massenhafte IoT/M2M-Rollouts | +2.1% | Agrarregionen, Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Direkt-zu-Gerät-Satellitendienste | +1.9% | Abgelegene Gebiete mit geringer Abdeckung | Mittelfristig (2–4 Jahre) |

| ISRO-Kleinsatellitenträger | +1.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte BharatNet- und Digital India-Breitbandausbau-Initiativen

Massive Finanzierung des öffentlichen Sektors sichert die langfristige Nachfrage. BharatNet 3.0 stellt INR 1,39 Lakh Crore (USD 16,8 Milliarden) bereit, um 250 Millionen ländliche Einwohner zu verbinden, und leitet Satelliten-Backhaul-Aufträge in Gebiete, in denen Glasfaser nicht realisierbar ist. [1]Economic Times Bureau, "BharatNet 3.0: Das Kabinett genehmigt ein Rs 1,39 Lakh Crore-Programm zur Vernetzung von 2,5 Crore ländlicher Bevölkerung," economictimes.indiatimes.com Das 5G-Pilotprojekt für intelligente Dörfer in zehn Bundesstaaten erfordert 1-Gbps-Satellitenverbindungen mit skalierbaren 10-Gbps-Pfaden, wodurch Satelliten als gleichwertige Partner zu terrestrischen Netzen positioniert werden und nicht als Ausweichoption. Sichere Gateways, die durch Datenlokalisierungsvorschriften vorgeschrieben sind, stimulieren darüber hinaus inländische Bodensegmentinvestitionen. Gemeinsam bieten diese Maßnahmen den Betreibern planbare mehrjährige Einnahmen und stützen die weitere Expansion des indischen Satellitenkommunikationsmarktes.

OTT-/Video-Datenverkehrsexplosion steigert die Nachfrage nach Satellitenbandbreite

Das Video-Streaming in Spitzenzeiten sättigt routinemäßig terrestrische Backbone-Netze. Während IPL 2025 überstieg die gleichzeitige Zuschauerzahl 32 Millionen, was Überlaufverkehr auf gemietete Satellitenkapazitäten lenkte. [2]FICCI, "FICCI WAVES 2025 Gipfeltreffen," ficci.in High-Definition-4K- und HDR-Formate multiplizieren die Datenmenge pro Nutzer, was Rundfunkveranstalter dazu veranlasst, Ka-Band-Beams auf GSAT-20 für Edge-Caching in Städten der Stufe 2 zu reservieren. Langfristige Verträge, die von großen Streaming-Plattformen abgeschlossen werden, schaffen stabile Auslastungsraten, die den durchschnittlichen Umsatz pro Megahertz steigern und die Rentabilität des indischen Satellitenkommunikationsmarktes verbessern.

Modernisierungsprogramme für Verteidigung und innere Sicherheit

Das satellitengestützte Überwachungs-Fahrplan (SBS-3) der indischen Armee sieht 52 Satelliten bis 2029 vor und gewährleistet sichere Führungs- und Kontrollfähigkeiten in abgelegenen Einsatzgebieten. Grenzposten integrieren jetzt L-Band-Terminals, die Störversuche überstehen, während Marineeinheiten Ku-Band-maritime-VSATs für Echtzeit-ISR-Datenfeeds nutzen. Inländische NewSpace-Firmen wie Dhruva Space profitieren von Indigenisierungsauflagen, die lokale Bus-Design- und Integrationsfazilitäten in Bengaluru und Hyderabad vorschreiben, wodurch die Lieferantenbasis verbreitert und die Importabhängigkeit verringert wird.

Massenhafte IoT/M2M-Rollouts in der Landwirtschaft und bei Versorgungsunternehmen

Satelliten-IoT-Verbindungen werden voraussichtlich von 3,6 Millionen auf 41 Millionen Verbindungen bis 2030 wachsen, angetrieben durch Präzisionslandwirtschaft, intelligente Stromnetze und Pipelineüberwachung. Die Sensoren von Heimdall Power, die Iridium-Certus-Module verwenden, erhöhen bereits die Kapazität von Übertragungsleitungen um 40 % und reduzieren das Ausfallrisiko. Hybride LoRa-Satelliten-Architekturen, die von Tata Communications vorangetrieben wurden, wechseln nahtlos zwischen Mobilfunk- und Satellitennetzwerken und bieten eine flächendeckende Versorgung zu optimierten Kosten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anfälligkeiten durch Cyber-Eindringlinge und Störsender | -1.8% | Grenzzonen, Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Gateways/VSAT und Spektrumgebühren | -2.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Spektrumzuteilung und regulatorische Unsicherheit | -1.6% | National | Kurzfristig (≤ 2 Jahre) |

| Neue Vorschriften zur Trümmerminderung, die Kosten erhöhen | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeiten durch Cyber-Eindringlinge und Störsender

Sicherheitsaudits von NavIC haben Spoofing-Risiken aufgedeckt, die sowohl die zivile Logistik als auch die militärische Navigation gefährden. Elektronische Kriegsvorfälle in der Nähe sensibler Grenzen verdeutlichen potenzielle Dienstausfälle, was die Regulierungsbehörde für Telekommunikation Indiens (TRAI) veranlasst hat, eine Ende-zu-Ende-Verschlüsselung und eine Zwei-Faktor-Terminal-Authentifizierung vorzuschreiben. Die Einhaltung der Vorschriften erhöht die Latenz bei Bereitstellungszyklen und steigert die Betriebskosten, was die kurzfristige Akzeptanz dämpft.

Hohe Investitionskosten für Gateways/VSAT und Spektrumgebühren

Der Aufbau von Gateways kostet jeweils USD 10–50 Millionen, während die Spektrumnutzungsgebühren bei etwa 3 % des bereinigten Bruttoumsatzes liegen, was die Kapitalrendite für neue Marktteilnehmer schmälert. Trotz sinkender VSAT-Preise verlängern sich die Amortisationszeiten für ländliche Tele-Bildungsprojekte auf sieben Jahre, was das Interesse kleinerer Integratoren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienste treiben die Marktentwicklung voran

Dienste beherrschten im Jahr 2025 68,05 % des Umsatzes, da Unternehmen schlüsselfertige Bandbreiten- und Netzwerkverwaltungsverträge dem Eigenbesitz von Hardware vorzogen. Die Größe des indischen Satellitenkommunikationsmarktes für Dienste wird voraussichtlich mit einem CAGR von 16,72 % steigen, angetrieben durch langfristige VSAT-Outsourcing-Verträge im Bank- und Energiesektor. Banken verlassen sich auf mehr als 70.000 Hughes-VSATs für die Verfügbarkeit von Geldautomaten und veranschaulichen damit, wie verwaltete Kapazität regulatorische Dienstequalitätsziele sicherstellt. OTT-Plattformen und Telekommunikationsunternehmen mieten ebenfalls Ka-Band-Backup-Beams, um eine 99,9%ige Verfügbarkeit bei wichtigen Ereignissen zu gewährleisten.

Bodenausrüstung behielt einen Anteil von 31,95 %, doch die Kategorie migriert in Richtung softwaredefinierter Gateways, die Beams aus der Ferne neu ausrichten und den Datenverkehr lastverteilen. Der Marktanteil des indischen Satellitenkommunikationsmarktes für Ausrüstungslieferanten könnte sinken, da Betreiber Modelle mit geringen Betriebskosten bevorzugen, aber Anbieter kompensieren den Wandel durch die Bündelung von Sicherheits-, Analyse- und Orchestrierungssoftware, die die Integrationstiefe vertieft.

Nach Plattform: Landdominanz trifft auf luftgestützte Innovation

Landplattformen hielten im Jahr 2025 einen Umsatzanteil von 58,85 %, unterstützt durch die Satelliten-Backhaul-Rollouts von BSNL über 3.500 4G-Türme in Nordindien. Die Größe des indischen Satellitenkommunikationsmarktes für landgestützte Verbindungen wird weiter wachsen, da staatliche Behörden die Bereitstellung öffentlicher Dienstleistungen in Gemeindeparlamente digitalisieren. Tragbare Terminals dienen Katastrophenschutzbehörden und TV-Nachrichtensendeteams, die hohe Mobilität und schnelle Einrichtung benötigen.

Luftgestützte Systeme werden mit einem CAGR von 17,05 % am schnellsten wachsen, da Fluggesellschaften Flotten mit Ka-Band-IFC (In-Flight-Connectivity) nachrüsten, um den Passagiererwartungen an Video-Streaming gerecht zu werden. Die durch das iDEX-Programm der indischen Luftwaffe finanzierten Minisatelliten ermöglichen die Kontrolle von UAV-Schwärmen über Sichtweite hinaus und zeigen neue Hochdurchsatz-Anwendungsfälle auf. Ausrüstungslieferanten passen jetzt elektronisch gelenkte Phased-Array-Antennen an, die in kleine Rumpfgrundrisse passen und Installationshürden beseitigen.

Nach Frequenzband: Ku-Band-Erbe trifft auf Ka-Band-Innovation

Das Ku-Band behält die Führung mit einem Anteil von 40,15 % aufgrund der etablierten VSAT-Basis und der geringeren Migrationskosten. Die Katastrophenschutzbehörde NDMA hält Ku-Band-Geräte in Bereitschaft wegen ihrer Regenausfallresistenz, ein entscheidender Faktor während der Monsunzeit.

Allerdings wird die Größe des indischen Satellitenkommunikationsmarktes für Ka-Band-Kapazität dank der 48-Gbps-Nutzlast und 32 Spot-Beams von GSAT-20 rasch zunehmen. Die kleinere Schüsselgröße und der höhere Durchsatz machen das Ka-Band für Breitband im Wohnbereich und Konnektivität im Flug attraktiv, obwohl Betreiber eine adaptive Modulation einsetzen müssen, um die Regendämpfung in Küstenregionen zu kompensieren.

Nach Endnutzer-Vertikale: Verteidigungsführung inmitten des Medienschwungs

Verteidigungs- und Regierungsbehörden trugen im Jahr 2025 36,78 % des Umsatzes bei und festigten ihre Position als Ankerkunden für sichere Bandbreitenpachtverträge. Das Bundesinnenministerium integrierte Satellitenverbindungen in Grenzposten, um resiliente Kommunikation bei Glasfaserschnitten aufrechtzuerhalten.

Dennoch werden Medien und Unterhaltung, angetrieben durch die OTT-Expansion, den höchsten CAGR von 16,96 % verzeichnen, da Rundfunkveranstalter Überlaufkapazitäten für Live-Sport-Streams sichern. Landwirtschaftliches IoT und Versorgungsunternehmen für intelligente Stromnetze folgen dicht dahinter und diversifizieren die Nachfrage über Konjunkturzyklen hinweg.

Geografische Analyse

Südindiens Umsatzanteil von 33,85 % resultiert aus einem dichten Lieferantenökosystem, das durch den ISRO-Hauptsitz und private Hersteller wie Dhruva Space verankert ist, die gemeinsam die Komponentenlokalisierung vorantreiben. Häfen entlang Tamil Nadu und Kerala nutzen hybride GEO- und LEO-Terminals zur Frachtüberwachung, während Technologieunternehmen in Bengaluru redundante Ka-Band-Konnektivität für Cloud-Arbeitslasten benötigen. Das Vorhandensein von Satellitenkontrollzentren und qualifizierten Luft- und Raumfahrtfachleuten fördert Innovationen und beschleunigt die Einführung neuer Dienste.

Westindien beherbergt umfangreiche VSAT-Implementierungen, die den Bankensektor in Mumbai unterstützen, wo mehr als 30.000 Filialen und 40.000 Geldautomaten auf eine ständige Konnektivität für die Echtzeit-Abwicklung angewiesen sind. Gujarats Industriekorridore nutzen Satelliten-IoT zur Verwaltung von Energiepipelines und Solarfarmen über weite Wüstengebiete. Schiff-zu-Land-Verbindungen in JNPT und dem Hafen Kandla testen derzeit Multi-Orbit-Dienste, um die Latenz für Echtzeit-Kranoperationen zu reduzieren.

Ost- und Nordostindien werden mit einem CAGR von 17,12 % die schnellsten Zuwächse verzeichnen, da die Regierung Straßen-, Eisenbahn- und Telekommunikationsprojekte in hügeligen Gebieten und Grenzbezirken beschleunigt. Der Satelliten-Backhaul von BSNL schließt Lücken auf der letzten Meile, während das Verteidigungsestablishment Vorposten mit sicheren X-Band-Terminals ausstattet. Agrarstaaten in der Indo-Gangetischen Ebene übernehmen satellitengestützte Präzisionsbewässerung und nutzen C-Band-Verbindungen, um Monsuninterferenzen zu mindern.

Wettbewerbslandschaft

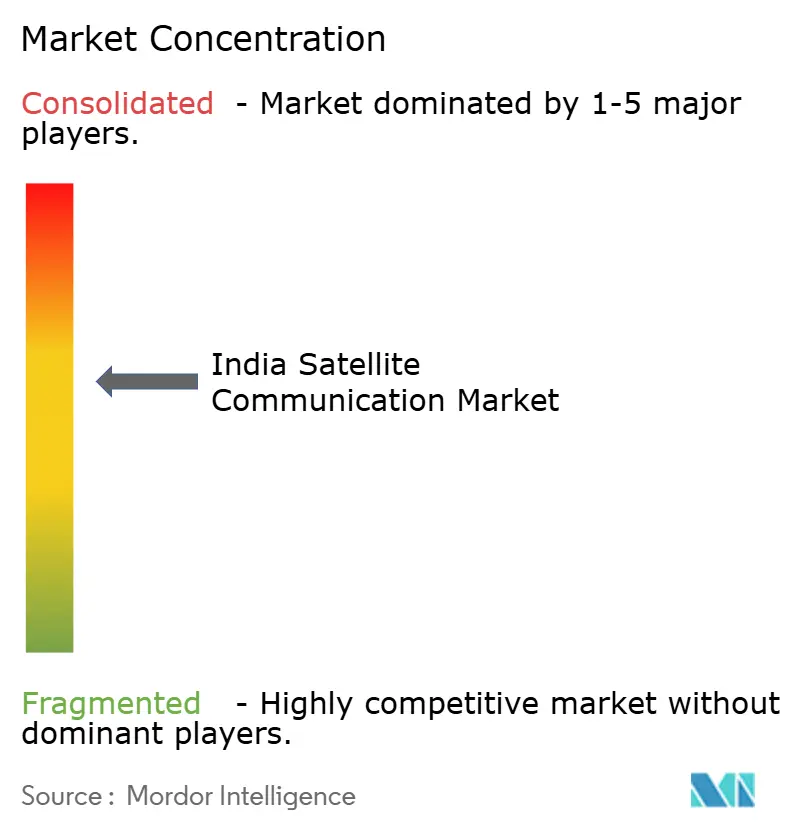

Der Markt ist mäßig konzentriert, wobei die fünf größten Anbieter etwa 55 % des Umsatzes von 2024 auf sich vereinen. Hughes Communications India nutzt sein VSAT-Netzwerk mit 70.000 Terminals und betreibt zentralisierte Netzwerkbetriebszentren, die kleine Wettbewerber nur schwer erreichen können. Bharti Airtel vertiefte die Integration durch den Erwerb einer 100%igen Beteiligung an OneWeb India und die Unterzeichnung von Vertriebsrechten mit SpaceX Starlink, wodurch sein Portfolio sowohl mit GEO- als auch mit LEO-Kapazität abgesichert wird. [4]Moneycontrol News, "Bharti Airtel schließt Pakt mit SpaceX ab," moneycontrol.com Jio schloss einen ähnlichen Starlink-Pakt und pilotiert D2D-Messaging, das seine ländliche Präsenz ausweiten könnte, sobald die Spektrumfreigaben erteilt sind.

Ausländische Betreiber streben lokale Gateways an, um Datenlokalisierungsvorschriften zu erfüllen. Eutelsat OneWeb schließt den Bau von zwei Ka-Band-Gateways in Gujarat und Tamil Nadu ab, während SES Joint-Venture-Vereinbarungen anstrebt, um doppelte Investitionskosten zu vermeiden. Inländische NewSpace-Firmen zielen auf Nischenkonstellationen ab: Pixxel konzentriert sich auf hyperspektrale Bildgebung, Astrome auf Flachpanelantennen und SatSure auf Analysen, wobei jedes Unternehmen auf gebündelte Datenkonnektivitätspakete abzielt, die die Wechselkosten für Unternehmenskunden erhöhen.

Strategische Allianzen dominieren die jüngsten Manöver. Thales Alenia Space unterzeichnete einen Vertrag mit NIBE für eine private Erdbeobachtungs-Konstellation, die mit SSLV starten soll, was das Engagement französischer Lieferanten für das Make-in-India-Programm signalisiert. Unterdessen arbeiten Gateway-Ausrüstungslieferanten wie ST Engineering iDirect mit TCS für softwaredefinierte Netzwerkorchestierung zusammen, was die steigende Nachfrage nach virtualisierten Bodensegmenten widerspiegelt.

Marktführer der indischen Satellitenkommunikationsbranche

Jio Satellite Communications Ltd.

Hughes Communications India Ltd.

Bharti Airtel Limited

Tata Communications Limited

Nelco Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Globalstar beantragte IN-SPACe-Lizenzen für Direkt-zu-Zell-Demonstrationen mit temporärem Spektrum.

- März 2025: Bharti Airtel unterzeichnete eine Vertriebsvereinbarung mit SpaceX, um Starlink-Dienste bundesweit anzubieten, vorbehaltlich der Genehmigungen von IN-SPACe und dem Ministerium für Telekommunikation.

- März 2025: Jio Platforms schloss einen separaten Starlink-Vertriebspakt mit dem Ziel ab, den Dienst in JioFiber- und JioAirFiber-Angebote zu integrieren.

- März 2025: IN-SPACe hat sechs Konsortien in die engere Auswahl aufgenommen, darunter SatSure-Pixxel-Dhruva Space, für das INR 1.500 Crore-Erdbeobachtungskonstellationsprojekt.

- März 2025: Iridium integrierte sein Certus-9704-Modul in die Leitungsüberwachungssensoren von Heimdall Power und liefert damit 40 % zusätzliche Netzkapazität.

- Februar 2025: Thales Alenia Space unterzeichnete einen Satellitenliefervertrag mit NIBE Space für Indiens erste private Erdbeobachtungskonstellation.

Umfang des Berichts über den indischen Satellitenkommunikationsmarkt

Satellitenkommunikation ist die Übertragung von Daten und Informationen über Satelliten, die die Erde umkreisen. Sie ermöglicht Fernkommunikation durch die Weiterleitung von Signalen zwischen Bodenstationen und Satellitenempfängern im Orbit und ermöglicht Fernsehübertragungen, Internetzugang und Telefongespräche. Der Markt für Satellitenkommunikation (SATCOM) ist definiert auf der Grundlage der Einnahmen aus den in verschiedenen Endnutzer-Vertikalen eingesetzten Typen wie Maritime, Verteidigung und Regierung, Unternehmen sowie Medien und Unterhaltung. Die Analyse basiert auf den durch Sekundärforschung und Primärerhebungen gewonnenen Markterkenntnissen. Der Bericht deckt auch die wesentlichen Faktoren ab, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Umfang der Studie wurde anhand des Typs der Satellitenkommunikationsausrüstung und -dienste segmentiert (Bodenausrüstung (ein Gateway, Very-Small-Aperture-Terminal-Ausrüstung (VSAT), Netzwerkbetriebszentrum (NOC) und Satelliten-Nachrichtenübertragungsausrüstung (SNG)) und Dienste (mobile Satellitendienste (MSS), stationäre Satellitendienste sowie Erdbeobachtungsdienste), Plattform (tragbar, Land, Maritime und luftgestützt) und Endnutzer-Vertikale (Maritime, Verteidigung und Regierung, Unternehmen, Medien und Unterhaltung sowie sonstige Endnutzer-Vertikalen). Zu den gängigen Satellitenkommunikationsdiensten gehören Sprachtelefonie und Internetzugang für verschiedene Anwendungen. Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

Die Studie verfolgt die wesentlichen Marktparameter, die zugrundeliegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter und unterstützt damit die Marktschätzungen und Wachstumsraten über den Prognosezeitraum. Darüber hinaus bietet die Studie Trends im SATCOM-Markt sowie wichtige Anbieterprofile. Die Studie analysiert ferner die Gesamtauswirkungen von COVID-19 auf das Ökosystem.

| Bodenausrüstung | Gateway |

| Very-Small-Aperture-Terminal (VSAT) | |

| Netzwerkbetriebszentrum (NOC) | |

| Satelliten-Nachrichtenübertragung (SNG) | |

| Dienste | Mobile Satellitendienste (MSS) |

| Stationäre Satellitendienste (FSS) | |

| Erdbeobachtungsdienste |

| Tragbar |

| Land |

| Maritime |

| Luftgestützt |

| L-Band |

| S-Band |

| C-Band |

| X-Band |

| Ku-Band |

| Ka-Band |

| Verteidigung und Regierung |

| Maritime |

| Unternehmen |

| Medien und Unterhaltung |

| Landwirtschaft und Umweltüberwachung |

| Sonstige Endnutzer-Vertikalen |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Zentralindien |

| Nach Typ | Bodenausrüstung | Gateway |

| Very-Small-Aperture-Terminal (VSAT) | ||

| Netzwerkbetriebszentrum (NOC) | ||

| Satelliten-Nachrichtenübertragung (SNG) | ||

| Dienste | Mobile Satellitendienste (MSS) | |

| Stationäre Satellitendienste (FSS) | ||

| Erdbeobachtungsdienste | ||

| Nach Plattform | Tragbar | |

| Land | ||

| Maritime | ||

| Luftgestützt | ||

| Nach Frequenzband | L-Band | |

| S-Band | ||

| C-Band | ||

| X-Band | ||

| Ku-Band | ||

| Ka-Band | ||

| Nach Endnutzer-Vertikale | Verteidigung und Regierung | |

| Maritime | ||

| Unternehmen | ||

| Medien und Unterhaltung | ||

| Landwirtschaft und Umweltüberwachung | ||

| Sonstige Endnutzer-Vertikalen | ||

| Nach Region | Nordindien | |

| Westindien | ||

| Südindien | ||

| Ost- und Nordostindien | ||

| Zentralindien | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des indischen Satellitenkommunikationsmarktes?

Er wird im Jahr 2026 auf USD 3,77 Milliarden geschätzt, mit Projektionen, die bis 2031 USD 7,93 Milliarden erreichen sollen.

Welches Segment hält den größten Marktanteil am indischen Satellitenkommunikationsmarkt?

Dienste dominieren mit einem Umsatzanteil von 68,05 % im Jahr 2025, was die Präferenz für verwaltete Konnektivitätslösungen widerspiegelt.

Wie schnell wächst das Ka-Band im indischen SATCOM-Bereich?

Die Ka-Band-Kapazität wird voraussichtlich mit einem CAGR von 17,28 % bis 2031 wachsen, angetrieben durch Hochdurchsatzsatelliten wie GSAT-20.

Welche Region expandiert am schnellsten bei der Satellitenkonnektivität?

Ost- und Nordostindien werden voraussichtlich mit einem CAGR von 17,12 % wachsen und profitieren von Grenzinfrastrukturprojekten und schwierigem Gelände.

Welcher Faktor stellt die größte Kapitalhürde für neue Marktteilnehmer dar?

Hohe Gateway- und VSAT-Investitionskosten, verstärkt durch Spektrumnutzungsgebühren, verlängern die Amortisationszeiten und schränken den Markteintritt kleiner Betreiber ein.

Wie integrieren Telekommunikationsunternehmen Satellitendienste?

Unternehmen wie Bharti Airtel und Jio arbeiten mit Starlink und OneWeb zusammen, um GEO- und LEO-Kapazität in ihre Festfunk- und Glasfaserportfolios zu integrieren.

Seite zuletzt aktualisiert am: