Kaposi-Sarkom-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 150.41 Millionen US-Dollar |

| Marktgröße (2031) | 183.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

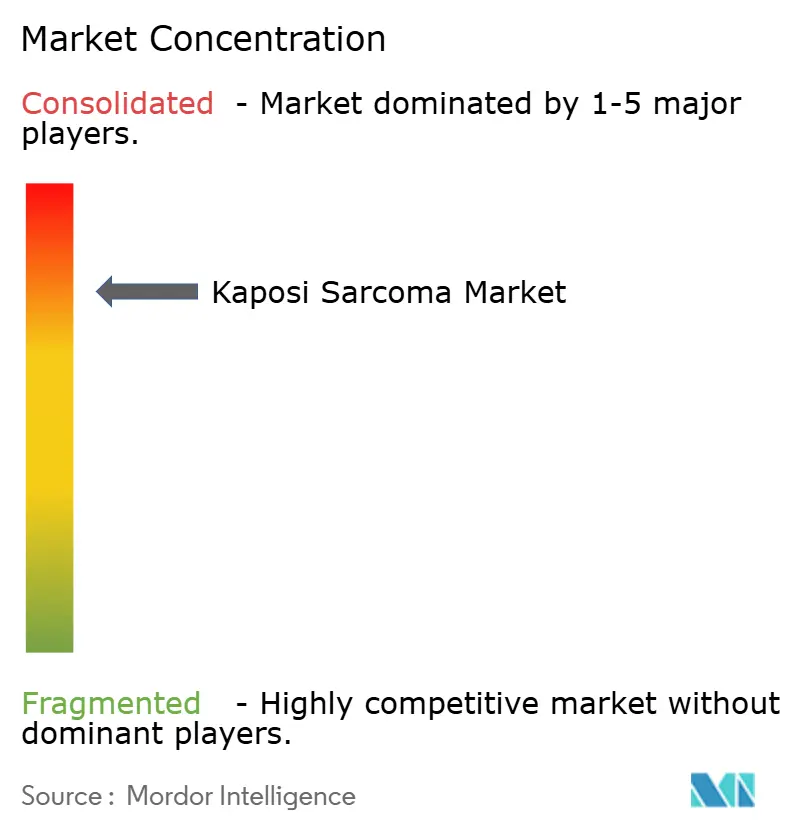

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaposi-Sarkom-Marktanalyse von Mordor Intelligence

Die Marktgröße des Kaposi-Sarkoms wird im Jahr 2026 auf USD 150,41 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 144,57 Millionen, mit Prognosen für 2031 von USD 183,34 Millionen, was einem Wachstum von 4,04 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird stärker durch Fortschritte in der Präzisionsmedizin als durch das bloße Patientenvolumen gesteuert, sodass das Wachstum stetig statt explosiv bleibt. Die steigende Inzidenz bei immungeschwächten Bevölkerungsgruppen, die breitere Anwendung pegylierter liposomaler Anthrazykline sowie Immun-Checkpoint-Inhibitoren in der Pipeline stärken gemeinsam diesen Aufwärtstrend, während Lücken in der Kühlkette und Erstattungshürden das Tempo dämpfen. Die Konsolidierung unter den führenden Onkologieunternehmen nimmt zu, wobei allein im Jahr 2024 Großakquisitionen von über USD 10 Milliarden verzeichnet wurden. Gleichzeitig verkürzen zellbasierte Gentherapien und KI-gestützte Pathologieplattformen die diagnostischen Vorlaufzeiten und erschließen frühere Interventionsmöglichkeiten, die den adressierbaren Patientenpool weiter vergrößern.

Wichtigste Erkenntnisse des Berichts

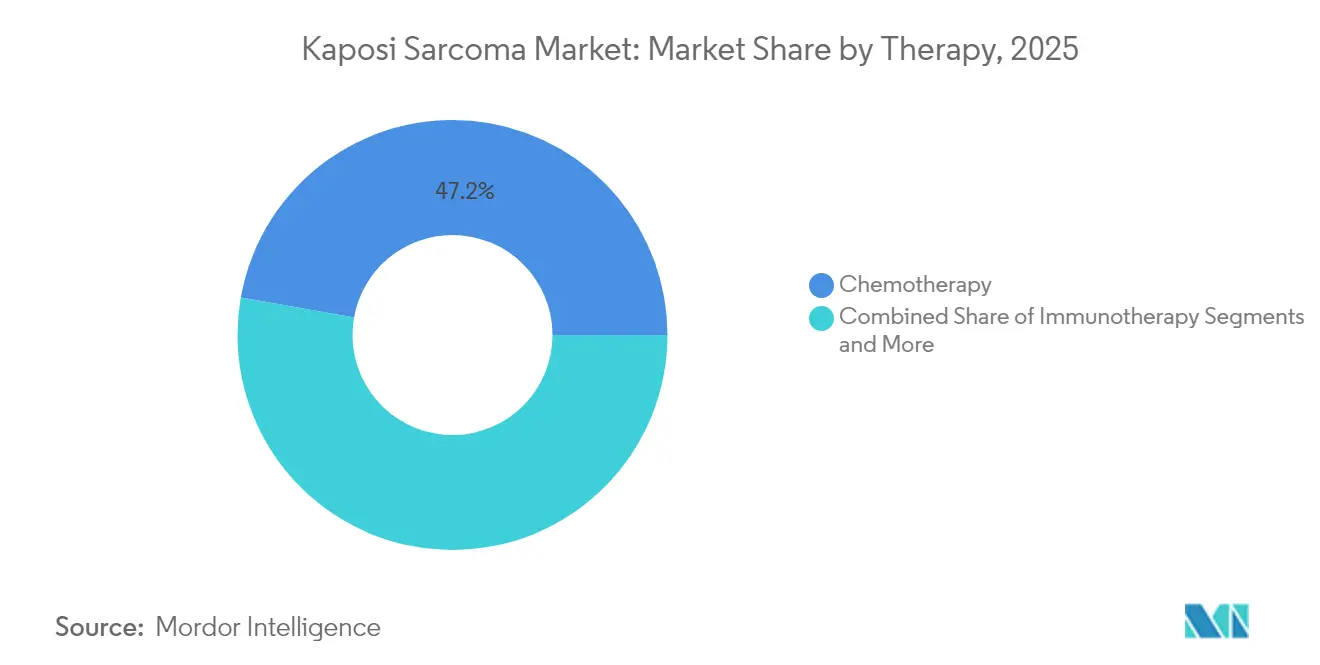

- Nach Therapie führte die Chemotherapie mit einem Anteil von 47,21 % am Kaposi-Sarkom-Markt im Jahr 2025, während die Immuntherapie bis 2031 die schnellste CAGR von 5,26 % aufweist.

- Nach Verabreichungsweg entfielen intravenöse Produkte im Jahr 2025 auf 61,55 % der Kaposi-Sarkom-Marktgröße; orale Formulierungen wachsen bis 2031 mit einer CAGR von 5,64 %.

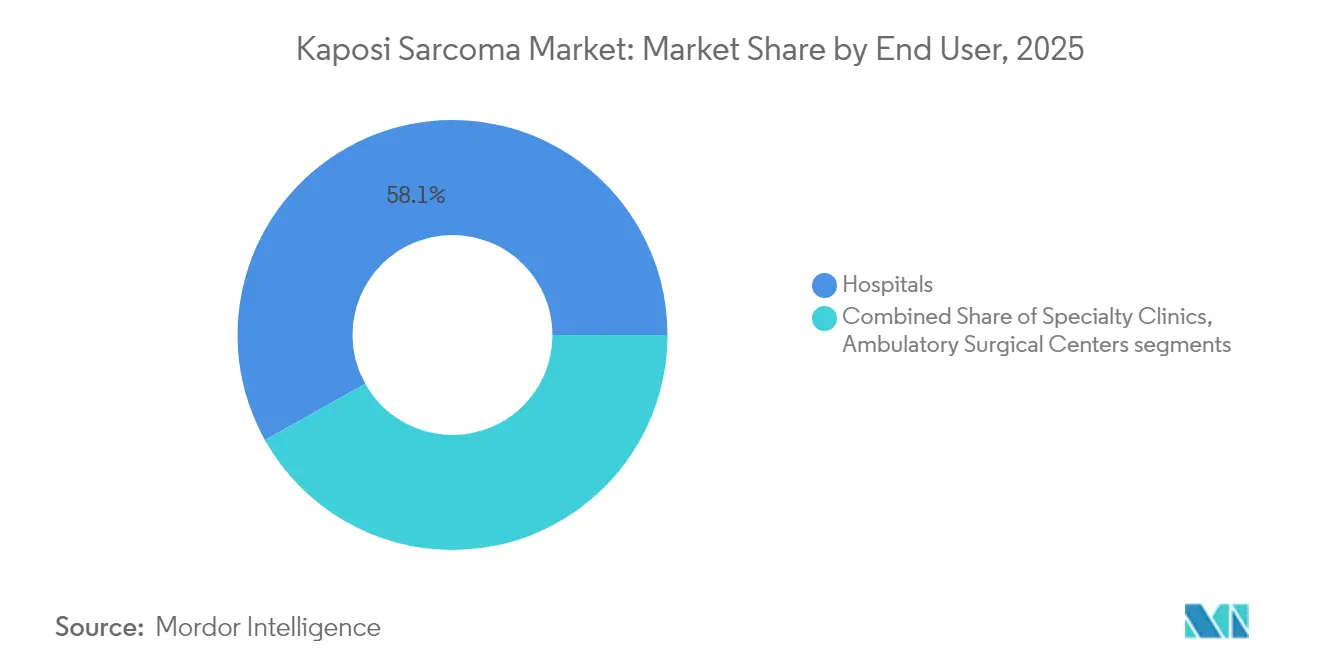

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 58,12 %; ambulante chirurgische Zentren verzeichnen die höchste CAGR von 5,97 % bis 2031.

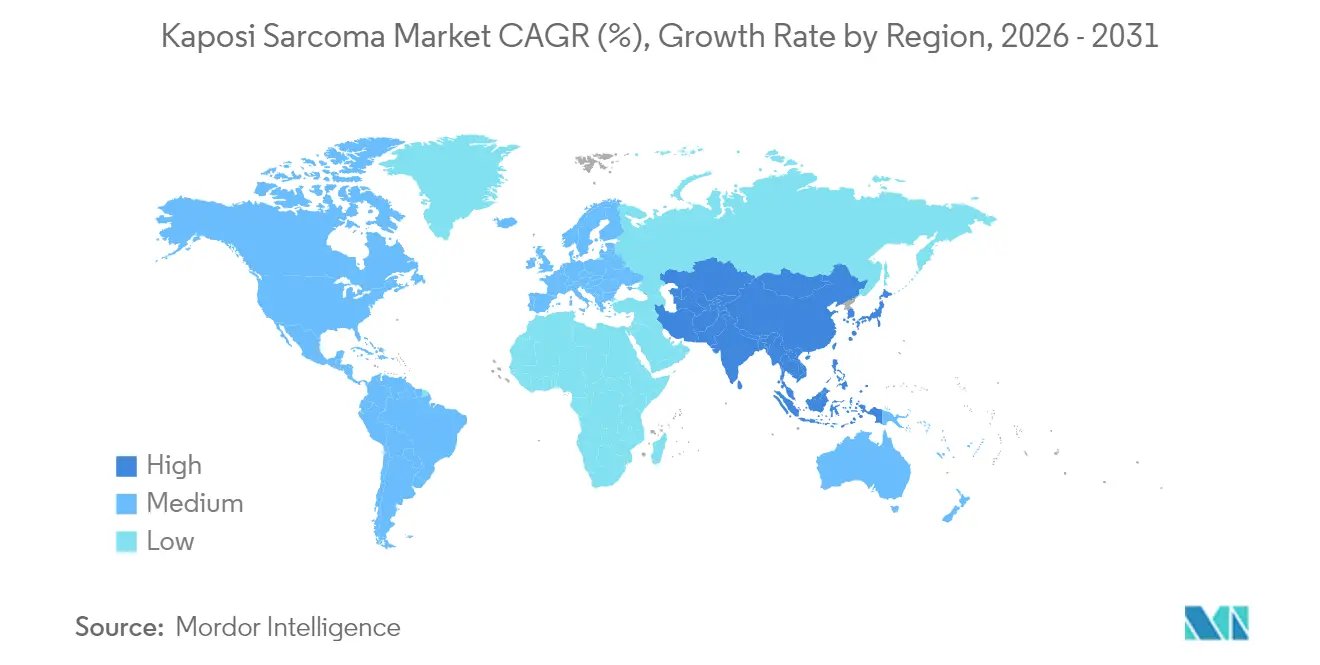

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,25 %; Asien-Pazifik soll bis 2031 mit einer CAGR von 6,49 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kaposi-Sarkom-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz bei immungeschwächten Bevölkerungsgruppen | +1.2% | Global, konzentriert in der Subsahara-Region Afrikas und in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung liposomaler Anthrazykline in der Erstlinientherapie | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Zugang zu antiretroviraler Therapie in Ländern mit niedrigem und mittlerem Einkommen | +0.7% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Pipeline von Immun-Checkpoint-Inhibitoren, die auf HHV-8 abzielen | +0.6% | Global, frühe Gewinne in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte histopathologische Arbeitsabläufe zur Verkürzung der diagnostischen Vorlaufzeit | +0.4% | Entwickelte Märkte, schrittweise Einführung in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Zellbasierte Gentherapien in frühen klinischen Phasen | +0.3% | Nordamerika, EU, ausgewählte Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz bei immungeschwächten Bevölkerungsgruppen

Die wachsende Zahl immungeschwächter Patienten – Nierentransplantatempfänger, Personen unter biologischen Immunsuppressiva und Long-COVID-Betroffene – weitet den Kaposi-Sarkom-Markt über die historische HIV-Kohorte hinaus aus. Nierentransplantatempfänger stehen vor zusätzlicher Komplexität, da Standard-Abstoßungsmedikamente die Tumorimmunität dämpfen und eine Nachfrage nach Therapieschemata erzeugen, die Transplantatschutz und onkologische Kontrolle in Einklang bringen. Neue Daten zur postviralen Immundysregulation nach COVID-19 vergrößern das Patientenuniversum weiter und veranlassen Onkologen, Behandlungspfade anzupassen.

Breitere Anwendung liposomaler Anthrazykline in der Erstlinientherapie

Pegyliertes liposomales Doxorubicin hat sich als bevorzugtes Erstlinienmedikament etabliert, da es die Kardiotoxizität verringert und gleichzeitig die antitumorale Wirksamkeit aufrechterhält. Eine dreißigjährige Nachbeobachtung bestätigt die dauerhafte Wirksamkeit, und mehrere europäische Zulassungen wie Celdoxome und Myocet haben den Wettbewerb gefördert, der die Preise nach unten drückt. Die erweiterte Verfügbarkeit in Krankenhäusern im Asien-Pazifik-Raum beschleunigt die Einführung, und US-amerikanische Kostenträger genehmigen zunehmend die ambulante Verabreichung, was die Einrichtungskosten senkt.

Wachsender Zugang zu antiretroviraler Therapie in Ländern mit niedrigem und mittlerem Einkommen

Der rasche Ausbau der antiretroviralen Therapie hat die HIV-bedingte Kaposi-Inzidenz gesenkt, doch der größere Pool viral supprimierter Überlebender benötigt eine lebenslange Krebsüberwachung. Virale Resistenzraten von bis zu 19,6 % gegenüber Dolutegravir gefährden das Rückfallrisiko und halten die Kaposi-Vigilanz hoch. Simbabwes Erreichen des WHO-Reifegrads 3 veranschaulicht die regulatorischen Kapazitätsgewinne, die eine breitere Einfuhr von Onkologiemedikamenten ermöglichen[1]Quelle: Weltgesundheitsorganisation, "HIV-Arzneimittelresistenz – Kurzbericht 2024," who.int .

Pipeline von Immun-Checkpoint-Inhibitoren, die auf HHV-8 abzielen

Studien mit Nivolumab plus Pomalidomid zeigen frühe Tumorregression bei virusassoziierten Sarkomen und signalisieren eine Abkehr von der Chemotherapieabhängigkeit. Das Nationale Krebsinstitut hat USD 3 Millionen für die Untersuchung eines HHV-8-Impfstoffs bereitgestellt, was den staatlichen Willen zur Verlagerung hin zur Prophylaxe unterstreicht.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Toxizitätsprofil bestehender Chemotherapien | -0.9% | Global, besonders ältere Bevölkerungsgruppen betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an validierten Surrogatendpunkten für Studien bei seltenen Tumoren | -0.6% | Global, regulatorische Auswirkungen auf alle wichtigen Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung außerhalb HIV-assoziierter Fälle | -0.5% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette in endemischen afrikanischen Regionen | -0.4% | Subsahara-Afrika, ländliche Gebiete in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Toxizitätsprofil bestehender Chemotherapien

Eine kumulative Doxorubicin-Exposition von über 450 mg/m² erhöht das Risiko einer kongestiven Herzinsuffizienz auf 11 %, was kürzere Therapieschemata oder kardioprotektive Maßnahmen erzwingt, die die Behandlungskosten erhöhen. Pegylierte Formulierungen reduzieren die Exposition, doch das Hand-Fuß-Syndrom verursacht bei bis zu 40 % der Empfänger Dosisunterbrechungen und schränkt die Wirksamkeit in der Praxis ein. Solche Toxizitätsbedenken drängen Onkologen in Richtung Immuntherapien, doch der Zugang bleibt ungleich.

Begrenzte Erstattung außerhalb HIV-assoziierter Fälle

Deckungslücken bei klassischen Kaposi-Fällen erschweren den Therapiebeginn. Kostenträgertaktiken wie White-Bagging kürzen die Arztmargen um mehr als USD 2.000 pro Infusion und erhöhen die Zuzahlungen der Patienten, was die Nutzung hochwertiger Wirkstoffe entmutigt. Die ausstehende Streichung von G2211 durch Medicare veranschaulicht die schrumpfenden Erstattungsfenster für komplexe onkologische Besuche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie: Immuntherapie gewinnt trotz Chemotherapiedominanz an Boden

Die Chemotherapie machte im Jahr 2025 fast die Hälfte des Umsatzes aus, doch ihr Wachstum hat sich verlangsamt, da Kliniker nach sichereren Langzeitstrategien suchen. Liposomale Anthrazykline dominieren weiterhin die Erstlinientherapie aufgrund starker Datenlage und breiter Formulierungsabdeckung und halten den Kaposi-Sarkom-Markt fest in zytotoxischen Ansätzen verankert. Dennoch zeigen Immun-Checkpoint-Medikamente, insbesondere PD-1-Inhibitoren, dauerhafte Ansprechen bei refraktären Erkrankungen und erhöhen ihren Anteil in den Einschreibelisten klinischer Studien. Biowissenschaftliche Investoren haben darauf reagiert, indem sie Kapital in Richtung Antikörpertechnik und T-Zell-Aktivierungsplattformen gelenkt haben, was auf eine strukturelle Verlagerung hin zur Immuntherapie im Prognosezeitraum hindeutet.

Die CAGR von 5,26 % der Immuntherapie spiegelt sowohl wissenschaftliche Fortschritte als auch praktische Bequemlichkeit wider. Subkutanes Nivolumab, das im Dezember 2024 zugelassen wurde, verkürzt die Behandlungszeit von Stunden auf Minuten und ermöglicht es ambulanten Zentren, täglich mehr Patienten zu behandeln. Diese betrieblichen Effizienzgewinne kommen Gesundheitssystemen zugute, die von stationären Infusionen abrücken. Folglich wird erwartet, dass der Beitrag der Immuntherapie zur Kaposi-Sarkom-Marktgröße von den heutigen mittleren Teenagerprozenten auf mehr als ein Viertel bis 2031 ansteigt und den Gesamtumsatzschwung beschleunigt, ohne die Patientenzahlen wesentlich zu erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Formulierungen fordern die IV-Dominanz heraus

Die intravenöse Verabreichung beherrscht im Jahr 2025 noch immer 61,55 % der Kaposi-Sarkom-Marktgröße dank etablierter Krankenhausprotokolle und Kostenträgervertrautheit. Pegyliertes liposomales Doxorubicin und Paclitaxel sind auf kontrollierte Infusionsraten angewiesen, um akute Nebenwirkungen zu mildern, und binden große Volumina in Infusionsräumen. Dennoch gewinnen orale Moleküle – insbesondere Thalidomid-Analoga und antivirale Wirkstoffe der nächsten Generation – stark an Bedeutung und wachsen bis 2031 jährlich um 5,64 %. Telemedizinische Überwachung und digitale Adhärenztools senken das wahrgenommene Risiko der ambulanten Dosierung und ermutigen Ärzte, stabile Patienten umzustellen. Da Medicare ab 2025 die Einreichung des Nationalen Arzneimittelcodes für orale Onkologika vorschreibt, wird die Einhaltung voraussichtlich die Abrechnungspraktiken standardisieren und die Einführung weiter erleichtern.

Trotz der Bequemlichkeitsgewinne werden IV-Formulierungen nicht schnell zusammenbrechen; viele Kandidaten in späten Phasen, einschließlich zellbasierter Therapien, erfordern weiterhin eine kontrollierte Verabreichung. Dennoch erodiert jede schrittweise Verlagerung hin zu Tabletten das Volumen der Infusionszentren und signalisiert eine allmähliche Neuausrichtung der Nebendienstleistungserlöse in der Kaposi-Sarkom-Branche.

Nach Endnutzer: Ambulante Zentren profitieren vom ambulanten Trend

Krankenhäuser behielten im Jahr 2025 einen Anteil von 58,12 %, da komplexe Fälle häufig multidisziplinäre Aufsicht und intensive unterstützende Pflege erfordern. Der Druck der Kostenträger, Einrichtungsgebühren zu senken, verlagert jedoch Infusionen mit geringerer Akuität in ambulante chirurgische Zentren, wo rationalisiertes Personal und kürzere Aufenthalte die Kosten pro Episode senken. Diese Migration unterstützt eine CAGR von 5,97 % für ambulante Einrichtungen und macht sie zum am schnellsten wachsenden Kanal im Kaposi-Sarkom-Markt. Onkologische Fachkliniken besetzen eine strategische Nische und nutzen tiefes Krankheitsbereichs-Know-how ohne den Overhead von Tertiärkrankenhäusern. Tele-Onkologie-Check-ins, die während der COVID-19-Pandemie weit verbreitet eingeführt wurden, sind nun Standard für routinemäßige Nachsorge und ermöglichen es Hochrisikopatienten, unnötige persönliche Besuche zu vermeiden.

Langfristig können Erstattungsalgorithmen der Kostenträger mehr Versorgung in Richtung gebündelter ambulanter Pakete lenken, doch auch Krankenhäuser entwickeln sich weiter. Viele akademische Zentren gründen Satelliten-Infusionseinheiten aus und kooperieren mit häuslichen Pflegeunternehmen, um Patientenströme zu erhalten, was zeigt, dass der Wettbewerb um den Versorgungsort dynamisch und nicht nullsummenartig ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,25 % des Umsatzes, unterstützt durch ausgereifte Versicherungsabdeckung, eine anspruchsvolle klinische Studieninfrastruktur und die frühe Zulassung neuartiger Wirkstoffe. Dennoch verhärten sich die Kostendämpfungsmaßnahmen. Die Verhandlungen über Arzneimittelpreise durch Medicare im Rahmen des Inflationsreduzierungsgesetzes erleichtern zwar die Eigenkosten der Patienten, trüben jedoch die Preissetzungsmacht der Hersteller und veranlassen einige Unternehmen, Markteinführungen zu verzögern, bis klarere Leitlinien vorliegen.

Asien-Pazifik verzeichnet mit 6,49 % die führende CAGR bis 2031, angetrieben durch verbesserte HIV-Programme, modernisierte Regulierungsrahmen und aggressive Krankenhausausbauten. Chinas wachsendes Onkologiebudget im Rahmen des 14. Fünfjahresplans und Indiens Ausbau der Einrichtungen des Nationalen AIDS-Kontrollprogramms katalysieren die Nachfrage. Allerdings bestehen Stadt-Land-Disparitäten fort: Kühlkettennetze haben in abgelegenen Provinzen Schwierigkeiten, was die Durchdringung hochwertiger Biologika begrenzt. Innovative wertbasierte Vereinbarungen, die bereits in Singapur und Südkorea erprobt wurden, könnten Erschwinglichkeitslücken mildern, da regionale Kostenträger mit ergebnisgebundener Preisgestaltung experimentieren.

Europa verzeichnet ein stetiges Wachstum im mittleren einstelligen Bereich, gestützt durch obligatorische Versicherungssysteme, die einen breiten Zugang gewährleisten, aber auch strenge Kosten-Wirksamkeits-Schwellenwerte durchsetzen. Die Einführung von Biosimilar-pegyliertem liposomalem Doxorubicin hat den nationalen Gesundheitsfonds zweistellige Einsparungen gebracht und Ressourcen für Immun-Checkpoint-Therapien freigesetzt. Post-Brexit-Regulierungsanpassungen erfordern parallele Einreichungen bei der Europäischen Arzneimittel-Agentur und der Arzneimittel- und Gesundheitsproduktebehörde, was zusätzliche Verwaltungskosten verursacht, die kleinere Biotechnologieunternehmen manchmal schwer absorbieren können, und die Markteinführungsaktivitäten subtil bei größeren multinationalen Unternehmen konsolidiert.

Wettbewerbslandschaft

Der Kaposi-Sarkom-Markt ist mäßig konsolidiert, wobei die führenden Unternehmen etwa die Hälfte des globalen Umsatzes ausmachen. Bristol Myers Squibbs USD 4,8 Milliarden Mirati-Akquisition und AstraZenecas USD 2 Milliarden Fusion-Übernahme unterstreichen den Branchenappetit auf differenzierte Onkologieassets. Mercks jüngster Deal für einen anti-PD-1/VEGF-bispezifischen Antikörper positioniert das Unternehmen, um Bristol in der Kombinations-Immuntherapie herauszufordern, während Gilead sein antivirales Erbe nutzt, um Doppelweg-Wirkstoffe zu entwickeln, die sowohl die HHV-8-Replikation unterdrücken als auch die T-Zell-Funktion stimulieren.

Die Technologieeinführung differenziert die Marktführer. KI-gestützte digitale Pathologienetzwerke an Institutionen, die mit Johnson & Johnson zusammenarbeiten, reduzieren die Biopsie-bis-Bericht-Zyklen um 50 %, beschleunigen die Zeit bis zur Erstbehandlung und steigern effektiv das Arzneimittelvolumen pro Patientenjahr. Sanofis EUR 300 Millionen Radioliganden-Kooperation mit Orano Med zielt auf seltene HHV-8-positive Tumoren ab und positioniert das Unternehmen in einem Teilsegment mit begrenztem Wettbewerb.

Aufstrebende Herausforderer wie Nuvation Bio und Regeneron entwickeln Präzisionsbiologika, die auf virale Epitope abzielen, die für das Kaposi-Sarkom einzigartig sind. Obwohl diesen Unternehmen derzeit die kommerzielle Stärke der etablierten Akteure fehlt, deutet der Partnerschaftsdeal-Fluss darauf hin, dass etablierte Akteure vielversprechende Kandidaten lizenzieren oder erwerben könnten, was die Konsolidierung weiter verschärft.

Führende Unternehmen der Kaposi-Sarkom-Branche

Bristol-Myers Squibb

Merck & Co., Inc

Pfizer Inc.

Navidea Biopharmaceuticals, Inc.

Baxter Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die FDA erteilte die Zulassung für Fam-Trastuzumab-Deruxtecan-nxki bei HER2-niedrigem Brustkrebs und unterstrich damit den anhaltenden Fortschritt bei Antikörper-Wirkstoff-Konjugat-Plattformen, die für Innovationen im Kaposi-Sarkom relevant sind.

- November 2024: Merck unterzeichnete eine exklusive globale Lizenz mit LaNova Medicines für LM-299, einen anti-PD-1/VEGF-bispezifischen Antikörper, der auf solide Tumoren einschließlich Kaposi-Sarkom-Anwendungen abzielt.

- Mai 2024: Das UNC Lineberger Comprehensive Cancer Center stellte ein Mausmodell für das Kaposi-Sarkom vor, ein Durchbruch, der die Entwicklung neuer Behandlungen für die Krankheit beschleunigen soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Kaposi-Sarkom-Markt als den jährlichen Umsatz aus Marken- und Generikpräparaten, Strahlentherapiefraktionen und kurativen chirurgischen Eingriffen, die zur Behandlung von epidemischem, klassischem, endemischem und iatrogenem Kaposi-Sarkom in 17 erfassten Volkswirtschaften eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Die routinemäßige HIV-antiretrovirale Therapie, die ausschließlich zur Viruskontrolle verschrieben wird, sowie palliative Wundversorgungsverbrauchsmaterialien bleiben außerhalb des Modells.

Segmentierungsübersicht

- Nach Therapie

- Chemotherapie

- Immuntherapie

- Antivirale Therapie (HAART)

- Zielgerichtete/Präzisionstherapien

- Nach Verabreichungsweg

- Intravenös

- Oral

- Topisch

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Onkologen, Transplantationsmediziner und Krankenhausapotheker aus Nordamerika, Europa, Subsahara-Afrika und dem asiatisch-pazifischen Raum wurden befragt. Ihre Erkenntnisse verfeinerten Inzidenzmultiplikatoren, Wechselraten zwischen Therapielinien und typische Kurspreise und schlossen Lücken, die durch Sekundärdaten entstanden waren.

Desk Research

Mordor-Analysten kartierten zunächst den behandelten Patientenpool mit offenen Datensätzen wie dem WHO Global Cancer Observatory, UNAIDS-Länderblättern, SEER, Eurostat-Krebsregistern und wichtigen PubMed-Metaanalysen. Wir schichteten Import-Export-Meldungen, US-FDA-Orphan-Drug-Zulassungen, Krankenhausgebührendaten und Unternehmensunterlagen, die über D&B Hoovers bezogen wurden, sowie Nachrichten-Feeds von Dow Jones Factiva, um Therapiekosten und den regionalen Therapiemix zu benchmarken. Die aufgeführten Quellen sind illustrativ; viele weitere Unterlagen unterstützten die Datenerhebung und -überprüfung.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion des Patientenvolumens beginnt mit der länderspezifischen KS-Inzidenz, der HIV-Prävalenz und den Zahlen nach Transplantationen, die dann mit der Therapieakzeptanz und den durchschnittlichen Verkaufspreisen verknüpft werden, um den Umsatz für 2025 zu ermitteln. Lieferanten-Rollups und stichprobenartige Rechnungsprüfungen dienen als Bottom-up-Plausibilitätsfilter. Zu den wichtigsten Variablen gehören die HAART-Abdeckung, jährliche Organtransplantationen, die Preisgestaltung für liposomales Doxorubicin, die Einführung von Checkpoint-Inhibitoren und die regionale Erstattungsintensität. Fünfjahresprognosen wenden multivariate Regression mit ARIMA-Glättung an, und die Annahmen werden vor der Freigabe mit unserem Expertengremium einem Stresstest unterzogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und Managementgenehmigung. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden durch Leitlinienänderungen, wichtige Markteinführungen oder Erstattungsänderungen ausgelöst, sodass Käufer stets die aktuellste Ansicht erhalten.

Warum Mordors Kaposi-Sarkom-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Validierungstiefen verwenden.

Durch die Verankerung der Schätzungen in der aktuellen Epidemiologie, klar definierten Therapiebündeln und einer dualen Modellierungsmethode bietet Mordor Intelligence eine ausgewogene Basislinie, der Kunden vertrauen können. Externe Studien nennen USD 110,48 Millionen für 2022, USD 140,2 Millionen für 2023 und USD 145,55 Millionen für 2024; jede davon verwendet engere Geltungsbereiche oder ältere Daten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 144,57 Millionen (2025) | Mordor Intelligence | - |

| USD 110,48 Millionen (2022) | Regional Consultancy A | Begrenzte Geografie; nur therapiebezogener Geltungsbereich |

| USD 140,2 Millionen (2023) | Global Consultancy A | Schließt Strahlen- und Operationsausgaben aus; spärliche Primärprüfungen |

| USD 145,55 Millionen (2024) | Trade Journal B | Nur Krankenhausabrechnungsmodell; zweijährliche Aktualisierung |

Kurz gesagt machen unsere disziplinierte Kombination aus aktuellen epidemiologischen Basislinien, dualer Modellierung und kontinuierlichem Peer-Review Mordors Zahlen zur transparentesten und reproduzierbarsten verfügbaren Referenz.

Im Bericht beantwortete Schlüsselfragen

F1. Welche Faktoren treiben den Kaposi-Sarkom-Markt hauptsächlich an?

Der größte Teil des Schwungs resultiert aus der steigenden Zahl immungeschwächter Patienten, der zunehmenden Einführung liposomaler Anthrazykline und dem wachsenden Zugang zur antiretroviralen Therapie in Ländern mit niedrigem und mittlerem Einkommen. Zusätzlichen Auftrieb geben Checkpoint-Inhibitor-Pipelines und KI-gestützte Diagnostik, die die Zeit bis zur Behandlung verkürzen.

F2. Welche Therapiekategorie wächst am schnellsten?

Die Immuntherapie wächst bis 2031 jährlich um 5,26 %, da PD-1-Inhibitoren und neuartige bispezifische Antikörper dauerhafte Ansprechen mit milderen Nebenwirkungsprofilen als die Chemotherapie erzielen.

F3. Wo behindern Erstattungsbarrieren die Einführung am stärksten?

Die Abdeckung bleibt für nicht-HIV-assoziierte Kaposi-Fälle in den Vereinigten Staaten und Teilen Europas eingeschränkt, während Versicherungspraktiken wie White-Bagging die Anbieterökonomie weiter belasten.

F4. Wie verändert sich der Versorgungsort?

Ambulante chirurgische Zentren verzeichnen die höchste CAGR von 5,97 %, da Kostenträger niedrigere Einrichtungskosten bevorzugen und Patienten kürzere Besuche schätzen; Krankenhäuser behalten jedoch das Management komplexer Fälle.

F5. Welche Region führt das zukünftige Wachstum an?

Asien-Pazifik soll jährlich um 6,49 % wachsen, angetrieben durch verbesserte HIV-Programme, regulatorische Modernisierung und den Ausbau der Onkologieinfrastruktur.

Seite zuletzt aktualisiert am: